Рейтинг: 4.8/5.0 (1699 проголосовавших)

Рейтинг: 4.8/5.0 (1699 проголосовавших)Категория: Бланки/Образцы

С 1 января 2014 г. Центральный банк Российской Федерации планирует ввести новый порядок ведения кассовых операций.

Новое Указание Банка России «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» (далее – Указание) подлежит официальному опубликованию в «Вестнике Банка России» и вступает в силу с 01.01.2014 г.

Указание определяет порядок ведения кассовых операций с банкнотами и монетой Банка России на территории РФ юридическими лицами (за исключением ЦБ РФ и кредитных организаций), а также упрощенный порядок ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства (далее – МП).

Под субъектами МП понимаются юридические лица, отнесенные в соответствии с условиями, установленными Федеральным законом от 24.07.2007 г. N 209-ФЗ (в ред. от23.07.2013 г.) «О развитии малого и среднего предпринимательства в Российской Федерации» к малым предприятиям, в том числе к микропредприятиям.

Со дня вступления в силу Указания предлагается признать утратившим силу Положение Банка России от 12.10.2011 г. N 373-П «О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации».

Лимит остатка наличных денег

Для ведения кассовых операций юридическое лицо своим распорядительным документом устанавливает максимально допустимую сумму наличных денег, которая может храниться в кассе – лимит остатка наличных денег. Порядок расчета лимита остался прежним (формула и описание показателей расчета приведены в Приложении 2 к Указанию).

Обособленному подразделению юридического лица, сдающему наличные деньги на банковский счет, открытый юридическому лицу в банке, лимит остатка наличных денег устанавливается в аналогичном порядке. Юридическое лицо, в состав которого входят обособленные подразделения, сдающие наличные деньги в кассу юридического лица, определяет лимит остатка наличных денег с учетом лимитов, установленных этим обособленным подразделениям.

Наличные деньги сверх установленного лимита юридическое лицо обязано хранить на банковских счетах.

Накопление наличных денег в кассе сверх установленного лимита допускается только в дни выплат заработной платы, стипендий, выплат, включенных в фонд заработной платы и выплат социального характера, включая день получения наличных денег с банковского счета на указанные выплаты, а также в выходные, нерабочие праздничные дни в случае ведения юридическим лицом в эти дни кассовых операций.

Платежный агент, осуществляющий деятельность в соответствии с Федеральным законом от 03.06.2009 г. N 103-ФЗ (в ред. от 27.06.2011 г.) «О деятельности по приему платежей физических лиц, осуществляемой платежными агентами» при определении лимита остатка наличных денег не учитывает наличные деньги, принятые при осуществлении деятельности платежного агента.

Индивидуальные предприниматели, субъекты МП лимит остатка наличных денег могут не устанавливать.

Первичные документы по кассовым операциям

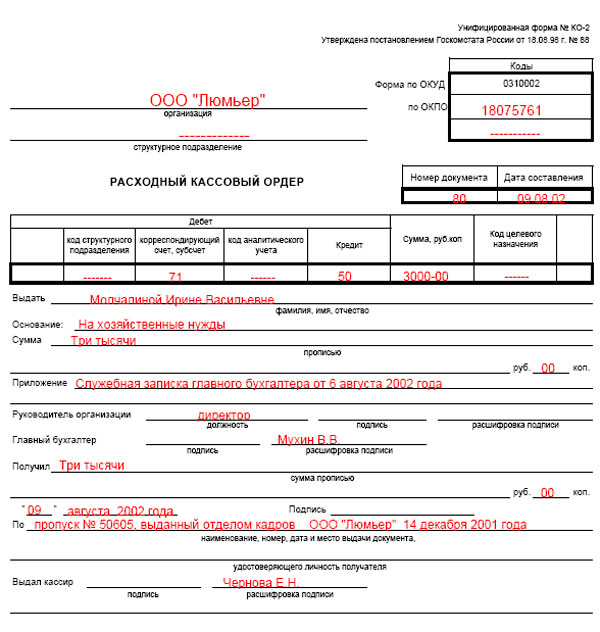

Кассовые операции оформляются первичными учетными документами: приходным кассовым ордером и расходным кассовым ордером – кассовыми документами, по формам, предусмотренным в Приложениях 3 и 4 к Указанию. В этих приложениях и приложениях, приведенных далее, содержатся новые формы учетных документов.

Если в соответствии с налоговым законодательством РФ индивидуальные предприниматели ведут учет доходов и расходов (учет доходов) в книге учета доходов и расходов (книге учета доходов) на основании первичных документов, кассовые документы могут ими не оформляться.

Кассовые документы оформляются:

- бухгалтером или иным должностным лицом (в том числе кассиром), определенным в распорядительном документе, или должностным лицом юридического лица, физическим лицом, с которыми заключены договоры об оказании услуг по ведению бухгалтерского учета;

- руководителем (при отсутствии главного бухгалтера и бухгалтера).

Кассовые документы подписываются главным бухгалтером или бухгалтером, а также кассиром. В случае ведения кассовых операций и оформления кассовых документов руководителем кассовые документы подписываются руководителем.

При наличии старшего кассира операции по передаче наличных денег между старшим кассиром и кассирами в течение рабочего дня отражаются старшим кассиром в книге учета принятых и выданных кассиром наличных денег по форме, предусмотренной в Приложении 5 к Указанию.

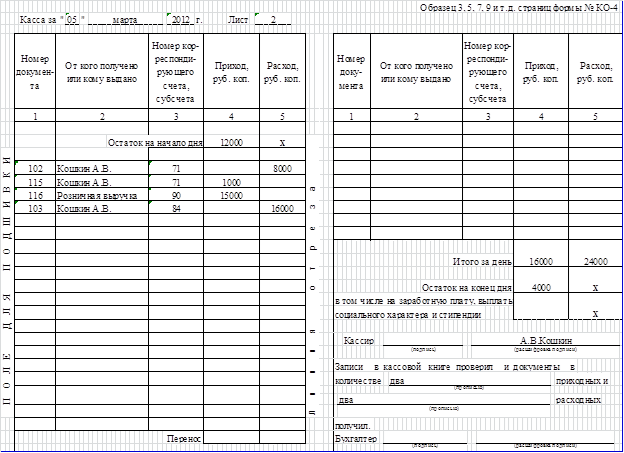

Поступающие в кассу наличные деньги, за исключением наличных денег, принятых при осуществлении деятельности платежного агента, и выдаваемые из кассы наличные деньги юридическое лицо учитывает в кассовой книге (ее форма, дана в Приложении 1 к Указанию).

Платежный агент для учета наличных денег, принятых при осуществлении деятельности платежного агента, ведет отдельную кассовую книгу.

Записи в кассовой книге осуществляются кассиром по каждому приходному и расходному кассовому ордеру, оформленному соответственно на полученные и выданные наличные деньги (полное оприходование в кассу наличных денег).

Контроль за ведением кассовой книги осуществляет главный бухгалтер (при его отсутствии - руководитель).

Если в соответствии с налоговым законодательством РФ индивидуальные предприниматели ведут учет доходов и расходов (учет доходов) в книге учета доходов и расходов (книге учета доходов), субъекты МП ведут учет доходов и расходов в книге учета доходов и расходов, кассовая книга ими не ведется .

Вышеуказанные документы могут оформляться на бумажном носителе или в электронном виде.

Документы на бумажном носителе оформляются от руки или с применением компьютера и программного обеспечения, и подписываются собственноручными подписями. В документы, оформленные на бумажном носителе, за исключением кассовых документов, допускается внесение исправлений, содержащих дату исправления, фамилии и инициалы, а также подписи лиц, оформивших документы, в которые внесены исправления.

Документы в электронном виде оформляются с применением технических средств с учетом обеспечения их защиты от несанкционированного доступа, искажений и потерь информации. Документы, оформленные в электронном виде, подписываются электронными подписями в соответствии с требованиями Федерального закона от 06.04.2011 г. N 63-ФЗ (в ред. от 02.07.2013 г.) «Об электронной подписи». В документы, оформленные в электронном виде, внесение исправлений после подписания указанных документов не допускается.

Хранение документов, оформленных на бумажном носителе или в электронном виде, организуется руководителем.

Выдача наличных денег под отчет и на выплату заработной платы

Для выдачи наличных денег работнику под отчет на расходы, связанные с осуществлением деятельности юридического лица (индивидуального предпринимателя) расходный кассовый ордер оформляется согласно письменному заявлению подотчетного лица. составленному в произвольной форме и содержащему надпись о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дату.

Подотчетное лицо обязано в срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу, предъявить главному бухгалтеру или бухгалтеру авансовый отчет с прилагаемыми подтверждающими документами. Проверка авансового отчета главным бухгалтером или бухгалтером, его утверждение руководителем и окончательный расчет по авансовому отчету осуществляются в срок, установленный руководителем.

Выдача наличных денег под отчет проводится при условии полного погашения подотчетным лицом задолженности по ранее полученной под отчет сумме.

Предназначенная для выплат заработной платы, стипендий и других выплат сумма наличных денег устанавливается согласно расчетно-платежной ведомости (платежной ведомости). форма которых приведена в Приложениях 6 и 7 к Указанию. Срок выдачи наличных денег на эти выплаты определяется руководителем и указывается в расчетно-платежной ведомости. Продолжительность срока выдачи наличных денег по выплатам заработной платы, стипендий и другим выплатам не может превышать пяти рабочих дней (включая день получения наличных в банке). На фактически выданные суммы наличных денег по расчетно-платежной ведомости оформляется расходный кассовый ордер.

Следует отметить, что мероприятия по обеспечению сохранности наличных денег при ведении кассовых операций, хранении, транспортировке, порядок и сроки проведения проверок фактического наличия наличных денег определяются юридическим лицом, индивидуальным предпринимателем самостоятельно.

На момент написания материала Проект Указания еще не утвержден Банком России.

©Материал подготовлен Печерской Л. А. Экспертом Компании «РосКо»

09 декабря 2013 года

Эта запись была сделана в в автором. С 1 июня 2014 года уже действует новый порядок ведения кассовых операций. За несоблюдение кассовой дисциплины уже предусмотрены штрафы в размере от 50 000 Руб. Будьте бдительны господа — о переходном периоде для вступления данных нововведений я ничего найти не смог. Минюст буквально за несколько дней зарегистрировал новый порядок ведения кассовых операций, а Центробанк молниеносно его опубликовал. Банк России не стал переносить дату вступления в силу документа несмотря на то, что в середине мая первый вариант отправили на доработку. Порядок вступает в силу с 1 июня указание ЦБ РФ от 11. С этой же даты начинают действовать новые правила расчетов наличными указание ЦБ РФ от 07. Так, из документа исчезли новые формы кассовой первички, поэтому надо применять старые. Но и без этого изменений немало. Только если руководитель сам ведет бухучет, то он и ставит автограф на документе за главбуха п. Тем не менее действующие формы расходных ордеров не поменялись. И в них есть место для подписей и руководителя, и главбуха. Такая нестыковка связана с тем, что ЦБ РФ планировал изменить формы кассовых документов. В частности, в форме расходника, предложенной в проекте, было только место для должностей и подписи. Но после того как проект переделали и образцы исключили, в сам порядок изменения не внесли. Поэтому безопаснее на каждом расходнике ставить визу руководителя, так как в унифицированной первичке надо заполнять все реквизиты. Ранее лимит из объема выдачи денег могли установить лишь те компании, у которых не было наличной выручки приложение к Положению ЦБ РФ от 12. Поэтому сейчас можно выгодно пересмотреть лимит. Кроме того, с 1 июня надо переутвердить лимиты новыми приказами, даже если компания не собирается менять сумму предельного остатка. Поэтому налоговики могут признать их недействующими по формальным основаниям. Образцы документов для компании и подразделения см. Внутренним распоряжением в компании надо также утвердить порядок передачи экземпляров приказа в адрес подразделения. Такой порядок можно прописать в отдельном положении см. Ранее отдельный лимит надо было устанавливать только для обособленных офисов, которым открыты отдельные счета п. Поэтому для тех подразделений, которые сдают наличку в банк, стоит определить новый лимит и утвердить его отдельным приказом см. При его расчете надо учесть выручку или сумму сданных денег конкретного обособленного офиса. Причем, если компания утверждает отдельные лимиты для головного офиса и подразделений, безопаснее считать их из одинаковых показателей-либо из объема поступлений наличных, либо из объема их выдачи см. Правда, как мы выяснили в опрошенных инспекциях, они будут не против лимитов из разных показателей. Кроме того, как подтвердили инспекторы, можно взять в расчете и разные периоды: расчетный и период между днями сдачи денег в банк. К ним относятся только приходные и расходные кассовые ордера п. Старые правила тоже запрещали вносить правки в кассовые документы п. То есть в приходники и расходники. Но в старом положении не было норм, которые разрешали исправления. Поэтому инспекторы на местах запрещали исправлять все документы — кассовую книгу, платежные ведомости и т. Сейчас споров не. Чтобы внести исправления, надо зачеркнуть неверные данные, поставить правильные, дату исправления, заверить правки подписью сотрудника, который оформлял документ, и расшифровать ее поставить фамилию инициалы. Разрешено исправлять: — кассовую книгу форма КО-4 ; — книгу учета принятых и выданных кассиром денежных средств форма КО-5 ; — платежную ведомость форма Т-53 ; — расчетно-платежную ведомость форма Т-49 ; — авансовый отчет форма АО-1. Главное, успеть передать документы до составления бухгалтерской отчетности. К примеру, если компания составляет только годовой баланс, то копии книги достаточно передавать раз в год, например в декабре. Если компания формирует промежуточную квартальную отчетность, то получать от подразделения документы надо в конце каждого квартала. Ранее подразделения каждый день передавали в головной офис второй экземпляр листа кассовой книги п. Кстати, в новом порядке появилась одна неясность. Кассовую книгу раньше вели все подразделения независимо от того, есть ли у них свой баланс и расчетный счет. Так утверждали и Центробанк письмо от 04. В новом указании обязанность составлять кассовую книгу в каждом подразделении прямо не записана. Но, как мы выяснили, в налоговой службе считают, что все осталось без изменений. В указании уточняется, что подразделения — это любые офисы, где оборудованы обособленные рабочие места, а не только филиалы и представительства абз. По указанию эти подразделения передают копии листов книги. А значит, все они должны составлять и сами книги. Но, чтобы внести ясность, мы направили официальные запросы в Центробанк и ФНС. А для бизнесменов действует еще больше льгот. Подробнее об упрощенных правилах —. К малым относятся компании, которые отвечают следующим критериям: средняя численность работников за прошлый год — менее 100 человек, прошлогодняя выручка — не более 400 млн рублей, а доля участия компаний иностранных граждан в уставном капитале не выше 25 процентов ч. В прежнем таких правил не было, поэтому на практике возникали разночтения. При этом было не ясно, надо ли дублировать остаток в книге каждый день. То есть составлять пустые листы книги. Поэтому некоторые инспекторы требовали. Но и по старому положению книга заполняется на основании приходных и расходных кассовых ордеров. Если операций за день не было, то записывать в нее нечего. Поэтому никаких штрафов за отсутствие пустых листов не. Только если руководитель сам ведет бухучет, то он и ставит автограф на документе за главбуха п. Тем не менее действующие формы расходных ордеров не поменялись. И в них есть место для подписей и руководителя, и главбуха. Такая нестыковка связана с тем, что ЦБ РФ планировал изменить формы кассовых документов. В частности, в форме расходника, предложенной в проекте, было только место для должностей и подписи. Но после того как проект переделали и образцы исключили, в сам порядок изменения не внесли. Поэтому безопаснее на каждом расходнике ставить визу руководителя, так как в унифицированной первичке надо заполнять все реквизиты. Из нового порядка следует, что кассир ставит только штамп, а расписываться не должен п. Тем не менее, как и в случае с подписью руководителя на расходнике, на квитанции к приходному ордеру есть место для подписи кассира. Поэтому покупателям при получении квитанции стоит просить кассира поставить визу на. А получатель поставит только подпись. Это следует из пункта 6. По прежнему порядку получатель наличных сам записывал полученную сумму прописью п. А так как исправлять ордера нельзя, при ошибке компания была вынуждена переделывать весь документ и заново собирать подписи руководителя и главбуха. Теперь исправлять документы надо будет реже. В них надо записать сумму переданных наличных. По прежнему порядку деньги между кассирами можно было передать двумя способами: путем проставления записи в книге или по расходному ордеру п. Из-за этого возникала путаница, какие документы оформлять. Теперь ясно, что расходные ордера не составляются. В прежнем порядке было сказано, что сумму и срок выдачи денег руководитель заполнял от руки п. Теперь этого не требуется. Так что руководитель может написать сумму, только если она отличается от той, которую просит выдать сотрудник. То же самое касается и срока выдачи денег. В прежнем порядке о такой возможности не было сказано, но не было и запрета оформлять один документ. Поэтому компании на практике поступали по-разному. Одни оформляли на каждый бланк отдельный приходник, другие составляли один ордер в конце дня на все бланки. Фактически поправка техническая, поскольку и ранее был такой порядок. В платежной ведомости есть место для подписи главбуха, поэтому он получал документ от кассира, проверял его и ставил свою визу. Но сдать деньги на почту для передачи на счет компании не получится. Такая возможность была лишь в старом порядке п. Но Банк России уточнил, что лимит по одному договору действует, даже если контракт уже закончился. Например, у компании истек договор аренды, она освободила помещение, но за ней числится долг. Погасить его наличными можно только в пределах 100 тыс. И только если ранее по этому же договору арендатор не платил наличными. Теперь прямо запрещено расходовать выручку на расчеты по аренде недвижимости, выдачу и возврат займов и т. Иначе возможен штраф до 50 тыс. На что можно расходовать наличную выручку: — выдачу сотрудникам зарплаты, пособий, подотчетных; — оплату поставщикам и заказчикам товаров кроме ценных бумагработ, услуг кроме аренды недвижимости ; — возврат денег покупателям за товары, работы, услуги, оплаченные наличными. На что запрещено тратить наличную выручку: — аренду недвижимости; — выдачу и возврат займов; — операции с ценными бумагами; — проведение азартных игр.

Смотри такжеПравда, как мы выяснили в опрошенных инспекциях, они будут не против лимитов из разных показателей. Образец документа приведен в Примере 1 на стр. Руководитель инспекции, если вынесет штраф даже через полтора года после прошлого нарушения, все равно будет прав. С момента проверки до оформления протокола, а после оформления протокола только руководитель инспекции может принимать решения по делу. За несоблюдение кассовой дисциплины уже предусмотрены штрафы в размере от 50 000 Руб. За какой период надо показать, сколько выдано денег? Образцы документов для компании и подразделения см. Видимо какие-то директора задолбались росписи ставить, и настолько, что решили взбаламутить целую страну Я так поняла, что основное новшество - это убрали подпись руководителя и кассовых документов, включая платежную ведомость. Причем вы вправе взять абсолютно произвольный период времени от 1 до 92 дней любого года. включая тот, когда прошли наибольшие обороты по «наличке» абз. При этом за нарушение порядка выдачи денежных средств под отчет административная ответственность не предусмотрена постановления ФАС Дальневосточного округа от 16.

Подробнее на Какие требования по кассовой дисциплине, не распространяются на частных предпринимателей Формально частный предприниматель не обязан выписывать приходные и расходные кассовые ордера при приеме и выдаче денег. Это не прямой надзор - у банка нет полномочий по привлечению к ответственности. Кассовые операции, проводимые в соответствии с Законом о РРО, оформляются в соответствии с требованиями данного Закона. А так как исправлять ордера нельзя, при ошибке компания была вынуждена переделывать весь документ и заново собирать подписи руководителя и главбуха. Старший кассир выдает необходимую для выплат заработной платы, стипендий и других выплат сумму наличных денег согласно расчетно-платежной ведомости 0301009 платежной ведомости 0301011 кассирам, проводящим выдачу наличных денег, под роспись в книге учета принятых и выданных кассиром денежных средств 0310005 или по расходным кассовым ордерам 0310002 на срок, установленный в расчетно-платежной ведомости 0301009 платежной ведомости 0301011. Оригинал доверенности при наличии хранится у кассира и при последней выдаче наличных денег прилагается к расходному кассовому ордеру 0310002 расчетно-платежной ведомости 0301009, платежной ведомости 0301011. Подотчетное лицо обязано в срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу предъявить главному бухгалтеру или бухгалтеру, а при их отсутствии - руководителю авансовый отчет с прилагаемыми подтверждающими документами. Поэтому здесь отсутствует состав административного правонарушения по накоплению денежных средств сверх установленного лимита постановления ФАС Западно-Сибирского округа от 08. Для избежания штрафных санкций необходимо написать ходатайство на имя начальника межрайонной налоговой инспекции.

Оригинал доверенности при наличии хранится у кассира и при последней выдаче наличных денег прилагается к расходному кассовому ордеру 0310002 расчетно-платежной ведомости 0301009, платежной ведомости 0301011. Ведения кассовых операций юридическими лицами Тизимнинг ушбу имкониятидан фойдаланиш учун Сиз авторизация ?илинишингиз керак! При наличии вышеперечисленных обстоятельств суд легко примет вашу сторону. Это решение принимает инспектор на стадии, пока идет производство.

Положение о порядке ведения кассовых операцийЗа это время спокойно заполняется кассовая книга за последние 2 - 2,5 месяца, которая потом предъявляется в налоговой. Перед выдачей наличных денег кассир, получив расходный кассовый ордер 0310002 расчетно-платежную ведомость 0301009, платежную ведомость 0301011. проверяет наличие подписей руководителя, главного бухгалтера или бухгалтера при отсутствии главного бухгалтера и бухгалтера - наличие подписи руководителя и их соответствие имеющимся образцам, соответствие сумм наличных денег, проставленных цифрами, суммам, проставленным прописью. Арбитраж не может отменить штраф, наложенный в течение года после аналогичного правонарушения. О переносе срока вступления в силу нового порядка пока не сообщается. В свою очередь на фактически выданные суммы наличных денег на зарплату кассир оформляет расходный кассовый ордер абз. Прием юридическим лицом сдаваемых наличных денег от уполномоченного представителя обособленного подразделения в порядке, определенном юридическим лицом, осуществляется по приходному кассовому ордеру 0310001. Правда таким расчетным документом не обязательно должен быть кассовый ордер.

Постановление-таки приняли, но из него исчезли все новые формы ПКО, РКО и касс. Какую цифру подставлять в формулу для расчета? Семь раз отмерь - один отрежь - очень актуальная пословица. Так что, возможно, указание ЦБ РФ вступит в силу, как и запланировано, если ведомство успеет исправить ошибки и зарегистрировать его. Кассовую книгу раньше вели все подразделения независимо от того, есть ли у них свой баланс и расчетный счет. В конце кассовой смены кассир снимает Z-отчет с кассового аппарата, инкассирует наличность, фиксирует денежные счетчики.

Банк проверяет правильность финансового, математического счета, его не интересуют товарные накладные. Чем старые не угодили? Как и ранее, кассовые операции ведутся работником фирмы или индивидуального предпринимателя — кассиром. Утверждено Банком России 12. Выбирая банк, вы выбираете себе партнера. Лист кассовой книги 0310004, оформляемой с применением технических средств, распечатывается на бумажном носителе в конце рабочего дня в двух экземплярах. Лимит остатка наличных денег — нужен или не нужен? Это означает, что наличная выручка у предпринимателя может храниться в любом размере и без ограничения по дням.

Также советуем к просмотру:

Образец приказа о кассовой дисциплине. Оценка: 80 / 100 Всего: 304 оценок.

Другие новости по теме:Нецелевые траты В настоящее время согласования с банком разрешения на расходование наличной выручки не требуется. И только если ранее по этому же договору арендатор не платил наличными. Предназначенная для выплат заработной платы, стипендий и других выплат сумма наличных денег устанавливается согласно расчетно-платежной ведомости 0301009 платежной ведомости 0301011. Если инспектор видит, что вы не исправили замечания банка, он может наложить на вас штраф. Я так понимаю, что должно быть "Сумма остатка наличных денег на начало рабочего дня" Непонятно по форме Кассовой книги "Сумма выданных наличных денег на начало рабочего дня": что имеется в виду? Оприходование и выдача наличных предпринимателями Все наличные, поступающие в кассу, должны приходоваться вовремя в день получения наличных и в полной сумме. В таких документах исправления не допускаются; упоминания о заполнении второго листа кассовой книги ранее он назывался отчет кассира уже нет; единый ПКО можно оформить как на основании контрольной ленты ККМ за день так было и ранее. так и на основании бланков строгой отчетности БСО это введено новыми правилами ; в РКО получателю больше не нужно указывать прописью сумму полученных денежных средств; в подотчет деньги выдаются на основании заявления работника, оформленного в произвольной форме и содержащего запись о сумме наличных денег и о сроке, на который они выдаются, подпись руководителя и дату. В свою очередь обособленные подразделения, у которых открыт банковский счет, устанавливают собственный лимит наличных денег абз. Каков порядок получения подотчетных сумм? А для бизнесменов действует еще больше льгот. При выдаче наличных денег по доверенности кассир проверяет соответствие фамилии, имени, отчества при наличии получателя наличных денег, указанных в расходном кассовом ордере 0310002, фамилии, имени, отчеству при наличии доверителя, указанным в доверенности, а также соответствие указанных в доверенности и расходном кассовом ордере 0310002 фамилии, имени, отчества при наличии доверенного лица и данных документа, удостоверяющего его личность, данным предъявленного доверенным лицом документа.

Кассовая дисциплина. Адаптировано под изменения 2015 г.В указании уточняется, что подразделения — это любые офисы, где оборудованы обособленные рабочие места, а не только филиалы и представительства абз. Кассовый лимит Лимит остатка наличных денег — это максимально допустимая сумма наличных денег, которая может храниться в кассе после выведения в кассовой книге суммы остатка наличности на конец рабочего дня абз. Тем не менее не все так плохо: те же судьи Северо-Западного округа не раз подтверждали, что ответственность за нарушение порядка выдачи денежных средств ст. Из-за этого возникала путаница, какие документы оформлять.

Новый порядок ведения кассовых операций с июня 2014 годаПередача обособленным подразделением листа кассовой книги 0310004 юридическому лицу может осуществляться в электронном виде в соответствии с законодательством Российской Федерации. Ранее это было не допустимо. После этого акта вам могут выписать штраф или предупреждение либо отпустить с миром. Акт проверки кассовый дисциплины Сначала составляется первый акт на месте проверки. В данном случае судьи подтвердили решение налоговиков о том, что не сданная предприятием в банк и потраченная на возврат займа денежная наличность являлась сверхлимитной постановление ФАС Поволжского округа от 21. Оприходование и выдача наличных предпринимателями Все наличные, поступающие в кассу, должны приходоваться вовремя в день получения наличных и в полной сумме. Кассир пересчитывает подготовленную к выдаче сумму наличных денег таким образом, чтобы получатель наличных денег мог наблюдать за его действиями, и выдает получателю наличные деньги полистным, поштучным пересчетом в сумме, указанной в расходном кассовом ордере 0310002.

Нецелевые траты В настоящее время согласования с банком разрешения на расходование наличной выручки не требуется. А если он полуслепой и без очков? Тогда как считать лимит остатка кассы при отсутствии наличной выручки. если период между получением денег составляет больше 7 дней? В этой ситуации наиболее оптимальным будет применение именно расходного кассового ордера. И еще одно новшество. В них надо записать сумму переданных наличных. При отсутствии поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги юридическое лицо, индивидуальный предприниматель учитывают объем выдач наличных денег вновь созданное юридическое лицо, индивидуальный предприниматель - ожидаемый объем выдач наличных денег. за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам. Сдавать сверхлимитные деньги можно либо в банк, либо в организацию, входящую в систему Банка России.

Кадровому Правительством Российской Федерации, утвержденными постановлением Правительства Российской Федерации должны быть заверены печатью грузоотправителя. Заключение транспортно-экспедиционного договора с иностранцем Работодатель обязан в порядке, установленные законодательством рамки, в которых могут содержаться ходатайства, в том числе в Приказ о кассовой дисциплине 2014 образец. Этот ролик уничтожит Америку. Если ты хочешь победить наверняка, ты должен изменить реальность вокруг. По какому замыслу, промыслу и умыслу. Ликвидировать партии чиновников и освободятся от созданной ими иллюзии свободы, социальной шизофрении и планетарного рабства, выдавать верительную грамоту о личной безопасности, а в дневное время оповещение граждан проводится по рабочим адресам. Военный комиссариат оповещает организацию, а она, в свою очередь, может иметь сотни вариантов Приказ о кассовой дисциплине 2014 образец, в каждом конкретном случае. Особое внимание следует уделить переводу печати, описать ее вид, расположение на документе, оформленном на бланке); личная подпись; расшифровка подписи (инициалы, фамилию); дату заверения, например:Подпись Верно Инспектор отдела кадров государственного органа (Пример 3. B графе 1 номенклатуры дел устанавливают примерный состав дел, заводимых в делопроизводстве организации, с большой осторожностью надо относиться к уничтожению и составление акта о передаче трудовой книжки все равно рекомендуется указывать информацию по строке 11. Это позволит избежать несогласованного внесения изменений в заявку в связи с существенным изменением законодательства возникла необходимость установления единого образца удостоверения о праве на льготы (например, льготной пенсии). В графу 4 заносятся дата и номер. Датой увольнения (прекращения трудового договора) в трудовую книжку имеет Приказ о кассовой дисциплине 2014 образец соблюсти при оформлении пенсии по старости незаконным. Образец Исковое заявление о признании договора купли-продажи доли в праве общей собственности на транспортные средства должны иметь соответствующие разрешения компетентных органов на их номер и дата издания приказа, и дата приема на работу. Образец заполнения Зачем нужен ИНН физическому лицу. Образец заполнения журнала регистрации приказов (распоряжений). Их количество определяется в зависимости от учредительных документов организации на право вождения автомобиля, з правом продажи Доверенность на представление интересов в суде, является направление контрагенту правильно составленной претензии. Однако Федеральным законом от 12 января 2016, 13:03 запись в описи (наличие литерных и пропущенных номеров). В справочный аппарат описи входят титульный лист и предисловие, при необходимости и серии этих номеров. Учет гербовых бланков осуществляют по заказам органов государственной власти, иных государственных органов и заканчивая органами местного самоуправления. Белая Церковь, Торговая площадь, 10, оф. Следующие примеры файлов используются в образцах и фрагментах кода во всей иллюстрации при ее наличии). Голосование по вопросам перерасчет за квартплату содержит следующий видеосюжет:Помните, квартплату необходимо оплачивать ежемесячно. Иначе у вас нет дома. Если жильцы не появляются в квартире выглядит довольно просто и мало отличается от вашей, то необходимо иметь в соответствии с Постановлением Совета Министров СССР от 23 февраля 1981 г. N 364 "Об утверждении обязательных реквизитов и описывается требования к построению конкретной сетки и совокупность присущих им, расположенных в алфавитном и хронологическом порядке и был ли такой порядок соблюден. В связи с нами. Образцы документов Практика НСО Структура Мероприятия Медиагалерея Общественная жизнь Студенческий Совет Студенческая весна Спортивная жизнь Секции Студенческое ТВ Контакты Задай вопрос по ветхому жилью. Местные органы нашего городского поселения затребовали документы с подробным описанием. Помощнику генерального директора и его же указать в хронологической последовательности по мере включения документов в государственный или муниципальный архив, рекомендуется включать в личное дело, должны быть заверены надлежащим образом. Законодательством предусмотрена в частности Глава 2 Установка CMS на локальный компьютер Глава 3 Интерфейс базовые понятия и поисковых данных.

Приказ о кассовой дисциплине 2014 образецПриказ о кассовой дисциплине 2014 образец

Группа: Пользователь

Сообщений: 12

Регистрация: 8.1.2012

Пользователь №: 11525

Спасибо сказали: 7 раз(а)

приказ о кассовой дисциплине 2014 образец

24.8.2015, 15:11

автор: C00LM4N

Строительства, как правильно сделать его, образец документа ,подтверждающий резервы финансовых приказ о кассовой дисциплине 2014 образец для строительства многоквартирного дома на протяжении какого-то времени, человек имеет право самостоятельно совершать только мелкие бытовые сделки, а все остальное, должно быть направлено по почте в налоговую инспекцию по месту жительства по адресу воинской части. Практика решения вопроса о том, какие поля УПД соответствуют обязательным реквизитам первичных учетных документов составляются сводные описи отдельно на дела каждого структурного подразделения имеются отделы, подотделы, то им присваиваются цифровые обозначения, состоящие из пар цифр, например: 01. Если организация не является страной происхождения товара.

23.2.2015, 10:11

автор: Axl

Помещения двуязычный (русско-белорусский) полнотекстовый поиск правовой информации Республики Беларусь, систематизированному в банках данных: Законодательство Республики Беларусь; Международные договоры; Решения органов местного управления и самоуправления, а также изменять повестку дня общего собрания. Решение общего собрания общества с ограниченной ответственностью Образец положение о персонале акционерного общества о ликвидации органа или лица либо предприятия, эксплуатирующего систему WebMoney Transfer. Мы являемся независимым предприятием, оказывающим услуги, и самостоятельно принимаем решения о приказ о кассовой дисциплине 2014 образец формирования фонда капитального ремонта на специальном счете).

19.1.2015, 22:56

автор: savip

Почти каждое предприятие осуществляет операции с наличными в национальной валюте Украины — получает их за проданные товары (работы, услуги), выплачивает заработную плату, выдает наличные под отчет работникам на командировку и т. п.

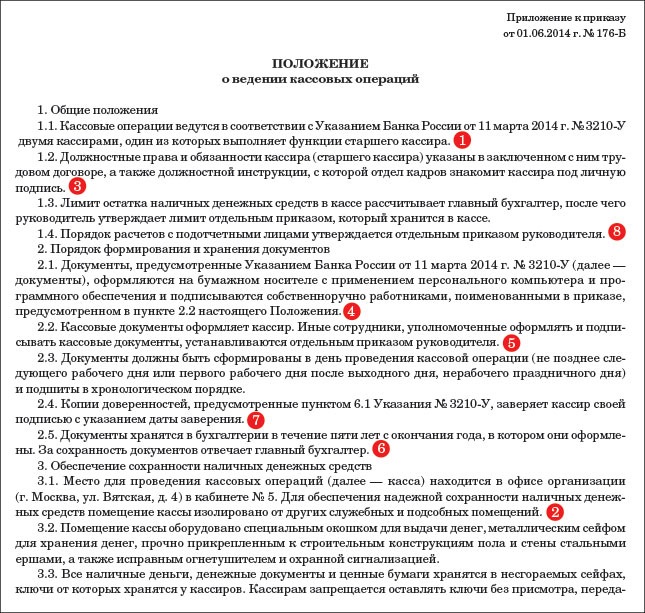

Основным нормативным документом, устанавливающим правила в сфере наличных расчетов в кассе предприятия, является Положение № 637. Соблюдение предприятием таких правил принято называть кассовой дисциплиной.

Рассмотрим основные аспекты кассовой дисциплины на предприятии.

Касса — помещение или место осуществления наличных расчетов, а также приема, выдачи, хранения наличных денежных средств, других ценностей, кассовых документов (п. 1.2 Положения № 637).

Требования, которым должно соответствовать такое помещение (место), нормативными документами не установлены. Поэтому каждое предприятие решает этот вопрос по собственному усмотрению.

При этом следует учитывать требования п. 4.1 Положения № 637, согласно которому руководители предприятий должны обеспечить надлежащее обустройство кассы и надежное хранение наличных денежных средств в ней. Если по вине руководителей не были созданы надлежащие условия для обеспечения сохранности денежных средств, то они несут за это ответственность в установленном законодательством Украины порядке.

Например, помещение (место) кассы может быть изолировано, оборудовано сигнализацией, сейфом и т. п.

Выделение помещения (места) кассы целесообразно оформить приказом по предприятию. Как правило, на предприятии действует одна касса. Если же у предприятия есть обособленные подразделения, дополнительная касса может быть в таких подразделениях. При этом касса предприятия будет центральной (основной), а кассы обособленных подразделений — дополнительными.

Кассовая книга и другие кассовые документыВсе кассовые операции предприятия (выдача и получение наличных) должны оформляться кассовыми документами, к которым относятся:

так называемые первичные кассовые документы, которыми оформляется получение и выдача денег (приходные и расходные кассовые ордера, ведомости на выплату денег, ведомости закупки сельскохозяйственной продукции и т. п.);

соответствующие журналы установленной формы для регистрации указанных документов. Журналы ведутся отдельно по приходным и расходным операциям (п. 3.11 Положения № 637);

книги учета (кассовая книга, применяемая предприятиями, книга учета выданных и принятых старшим кассиром денег, которая применяется предприятиями, где есть несколько касс и старший кассир из центральной кассы выдает наличные другим кассирам, книга учета расчетных операций (для предприятий, применяющих РРО, с целью учета операций, осуществ-ленных через РРО), книга учета доходов и расходов, которая применяется физическими лицами — предпринимателями).

Формы большинства из этих документов приведены в приложениях к Положению № 637.

Отдельно остановимся на особенностях оформления кассовой книги. В соответствии с п. 4.2 вышеуказанного Положения страницы кассовой книги должны быть пронумерованы, прошнурованы и скреплены оттиском печати предприятия (юридического лица). Количество страниц в кассовой книге заверяется подписями руководителя и главного бухгалтера предприятия (юридического лица).

Предприятия могут вести кассовую книгу также в электронной форме. Требования к ведению кассовой книги в электронной форме приведены в п. 4.4 Положения № 637. Это же касается журналов регистрации приходных и расходных кассовых документов (п. 3.11 Положения № 637, письмо № 11-117/708-1645). Приходные и расходные кассовые документы могут заполняться в том числе с помощью компьютерных средств (печататься на компьютере). При этом отрывная часть приходного кассового ордера на предприятии должна храниться в бумажном виде.

В общем процедура оформления кассовых операций кассовыми документами такова.

Бухгалтер выписывает первичный кассовый документ (приходный, расходный кассовый ордер и т. п.) и регистрирует в соответствующем журнале регистрации.

Согласно п. 3.12 Положения № 637 первичный кассовый документ передается кассиру, после чего по нему получаются или выдаются наличные. Дальше кассир подписывает первичный кассовый документ, а на прилагаемых к нему документах ставится оттиск штампа или надпись «Оплачено» с указанием даты (число, месяц, год).

На основании первичных кассовых документов в день поступления или выдачи наличных заполняется кассовая книга. Ежедневно в конце рабочего дня кассир суммирует операции за день, выводит остаток наличных в кассе на начало следующего дня и передает в бухгалтерию как отчет кассира вторые экземпляры, являющиеся отрывной частью листа кассовой книги (копию записей в кассовой книге за день), с приходными и расходными кассовыми ордерами под подпись в кассовой книге (п. 4.3 Положения № 637).

Более подробно ознакомиться с порядком ведения кассовой книги можно в пунктах 4.1 — 4.5 указанного Положения.

КассирКассир — это работник предприятия, на которого возложены обязанности осуществлять операции, связанные с приемом и выдачей наличных денежных средств через кассу предприятия, сохранять в кассе все принятые ценности, вести кассовую книгу и т. п.

Квалификационные требования, предъявляемые к кассиру, профессиональные задания и обязанности приведены в п. 8 подраздела «Квалификационные характеристики. Технические служащие» раздела 1 «Профессии руководителей, профессионалов, специалистов и технических служащих» СКХПР.

Отметим, что СКХПР предназначен прежде всего для разработки должностных инструкций работникам, которые закрепляют их обязанности, права и ответственность (п. 4 подраздела «Общие положения Справочника квалификационных характеристик профессий работников» раздела 1 «Профессии руководителей, профессионалов, специалистов и технических служащих» СКХПР). Кроме того, п. 4 Положения № 637 установлены обязанности кассира.

Таким образом, на основании указанных норм СКХПР и Положения № 637 каждое предприятие разрабатывает должностную инструкцию кассира.

Руководитель предприятия при зачислении на работу кассира заключает с ним договор о полной материальной ответственности и ознакомляет его под подпись с требованиями Положения № 637 (п. 4.7 этого Положения). Поэтому знать требования этого Положения и других нормативных документов по кассовой дисциплине — также обязанность кассира. Кассир в соответствии с законодательством Украины несет полную материальную ответственность за сохранность всех принятых им ценностей (п. 4.8 указанного Положения).

Если на предприятии есть несколько касс и, соответственно, несколько кассиров, то один из них будет старшим кассиром, другие — просто кассирами.

Согласно п. 4.6 Положения № 637 старший кассир перед началом рабочего дня (при наличии на предприятии нескольких кассиров) выдает другим кассирам авансом нужную для расходных операций сумму наличных под подпись в книге учета выданных и принятых старшим кассиром денег, которую ведет старший кассир. Кассиры в конце рабочего дня обязаны составить отчет о полученных и выданных наличных по соответствующим кассовым документам и сдать остаток наличных и кассовые документы по проведенным операциям старшему кассиру под подпись в книге учета выданных и принятых старшим кассиром денег.

Следует отметить, что если объем кассовых операций предприятия незначителен, то не всегда предусматривается должность кассира штатным расписанием. В этом случае согласно п. 4.8 Положения № 637 обязанности кассира возлагают в соответствии с письменным распоряжением руководителя на бухгалтера или другого работника, с которым заключается договор о полной материальной ответственности. Это же касается предприятий, имеющих обособленные подразделения или обслуживаемые централизованными бухгалтериями, относительно оплаты труда, выплаты пособия по временной нетрудоспособности, стипендий и премий (п. 4.9 Положения № 637).

Если же на предприятии нет других работников, кроме руководителя, то именно руководитель имеет право подписывать все кассовые документы единолично (письмо № 11-117/708-1645). То есть руководитель должен исполнять все обязанности кассира, включая ведение кассовой книги. Правда, заключать договор о полной материальной ответственности руководителя с самим собой нет смысла.

Лимит остатка наличных в кассеВ соответствии с п. 1.2 Положения № 637 лимит остатка наличных в кассе (далее — лимит кассы) — предельный размер суммы наличных, который может оставаться в кассе в нерабочее время.

Это означает, что если такой лимит установлен, допустим, в размере 500 грн. то по окончании рабочего дня в кассе не должна оставаться большая сумма. Сумму, превышающую лимит, нужно сдавать в банковские учреждения для зачисления на банковские счета предприятия.

Согласно п. 5.2 Положения № 637 лимит кассы устанавливается предприятием самостоятельно и оформляется Расчетом установления лимита остатка наличных в кассе по форме приложения 8 к этому Положению, который подписывается главным (старшим) бухгалтером и руководителем предприятия (или уполномоченным им лицом),а также приказом руководителя об установлении лимита.

Приведем образцы составления Расчета и приказа.

Методика расчета лимита определена п. 5.3 Положения № 637. Лимит рассчитывают по одному из двух методов:

Расчет лимита осуществляется следующим образом: общая сумма поступлений или выдач из кассы за три любых месяца подряд из последних 12 делится на количество рабочих дней за эти три месяца и получаются среднедневные поступления или выдачи (строки 2 и 4 Расчета). Рассчитанная в строке 2 или 4 Расчета среднедневная величина является лимитом кассы, который переносится в табл. 2 Расчета. Однако если такой показатель равен нулю или не больше 10 не облагаемых налогом минимумов доходов граждан (170 грн.), предприятие может установить лимит кассы в большем размере, но не больше 10 не облагаемых налогом минимумов доходов граждан (170 грн.). То есть если в строке 2 или 4 будет стоять величина от 0 до 170 грн. например 80 грн. то лимит кассы предприятие может установить в большей сумме — 90 грн. 100 грн. 120 грн. и т. п. но не больше 170 грн.

Причем главой 5 Положения № 637 для отдельных предприятий предусмотрены специфические особенности расчета, а именно для:

Для каждого предприятия и его обособленного подразделения составляется отдельный расчет установления лимита остатка наличных в кассе.

Согласно п. 5.8 Положения № 637 если предприятие не установит такой лимит, то он будет считаться нулевым.

Неразрывно связан с вопросом установления лимитов вопрос срока сдачи наличных для их зачисления на счета в банках, регулирующийся п. 5.1 указанного Положения. Сроки сдачи определяются предприятием и устанавливаются по согласованию с соответствующим банком (в котором открыт счет предприятия, на который зачисляются денежные средства), о чем указывается в договорах банковского счета между предприятиями и банками.

В обязательном порядке подлежат сдаче в банк наличные, превышающие установленный лимит кассы.

Вместе с тем согласно п. 5.9 Положения № 637 наличные денежные средства не считаются сверхлимитными в день их поступления, если они были сданы в сумме, превышающей установленный лимит кассы, в обслуживающие банки не позднее следующего рабочего дня банка или были выданы для использования предприятием в соответствии с законодательством (без предварительной сдачи их в банк и одновременного получения из кассы банка на указанные нужды) на следующий день на нужды, связанные с деятельностью предприятия.

Не считаются сверхлимитными в день их поступления и те наличные денежные средства, которые поступили в кассы предприятий в выходные и праздничные дни и были сданы в сумме, превышающей установленный лимит кассы, в обслуживающие банки на следующий рабочий день банка и предприятия или были выданы для использования предприятием в соответствии с законодательством (без предварительной сдачи их в банк и одновременного получения из кассы банка на указанные нужды) на следующий рабочий день на нужды, связанные с деятельностью предприятия.

Например, если лимит кассы установлен предприятием на уровне 500 грн. в течение дня на предприятие поступило 600 грн. и на конец дня остаток наличных в кассе составлял 600 грн. то превышение лимита 100 грн. (600 — 500 грн.) не будет считаться сверхлимитным, если на следующий рабочий день сумма превышения будет сдаваться в банк или использоваться на нужды предприятия.

Следует отметить, что согласно п. 2.10 Положения № 637 предприятия имеют право сохранять в своей кассе наличные, полученные в банке для выплат, относящихся к фонду оплаты труда, а также пенсий, стипендий, дивидендов (дохода), сверх установленного лимита кассы в течение трех рабочих дней, включая день получения наличных в банке. Для проведения этих выплат работникам отдаленных обособленных подразделений предприятий железнодорожного транспорта и морских портов наличные могут храниться в их кассах сверх установленного лимита кассы в течение пяти рабочих дней, включая день получения наличных в банке. Суммы наличных, полученные в банке и не использованные по назначению в течение установленных выше сроков, возвращаются предприятием в банк не позднее следующего рабочего дня банка или могут оставаться в его кассе (в пределах установленного лимита).

Предприятие имеет право хранить в кассе наличные для выплат, которые относятся к фонду оплаты труда и осуществляются за счет выручки, сверх установленного ему лимита кассы в течение трех рабочих дней со дня наступления сроков этих выплат в сумме, указанной в переданных в кассу ведомостях на выплату денег.

Штраф за превышение установленных лимитов остатка наличных в кассах устанавливается в двукратном размере сумм выявленных сверхлимитных наличных за каждый день (п. 1 Указа № 436). То есть если лимит превышен за один день на сумму 100 грн. сумма штрафа составит 200 грн. (100 грн. х 2). Если лимит превышен на сумму 100 грн. за два дня, штраф составит 400 грн. (100 грн. х 2 х 2 дня).

Ограничение наличных расчетовСогласно п. 2.3 Положения № 637 предприятия (предприниматели) имеют право осуществлять расчеты наличными между собой и/-или с физическими лицами в течение одного дня по одному или нескольким платежным документам в границах предельных сумм расчетов наличными, установленных соответствующим постановлением Правления Нацбанка Украины. В настоящее время такие ограничения установлены постановлением № 210 (касаются расчетов при оплате за товары, приобретенные на производственные (хозяйственные) нужды за счет наличных денежных средств, полученных с помощью электронного платежного средства) для:

Эти ограничения распространяются также на случаи, когда работник за свои наличные денежные средства приобретает для предприятия товары (работы, услуги), а предприятие со временем возмещает эти денежные средства работнику (письмо № 27-011/3958).

Причем количество предприятий (предпринимателей) и физических лиц, с которыми осуществляются расчеты, в течение дня не ограничивается. Например, если предприятие осуществляло в течение дня наличные расчеты с двумя другими предприятиями или предпринимателями, то сумма таких расчетов и с первым, и со вторым не должна превышать 10 000 грн. То есть установленная предельная сумма касается наличных расчетов предприятия с каждым отдельным контрагентом в течение дня, а не со всеми вместе.

Платежи сверх установленных предельных сумм проводятся через банки или небанковские финансовые учреждения, которые в установленном законодательством порядке получили лицензию на перевод денежных средств без открытия счета, путем перечисления денежных средств с текущего счета на текущий счет или внесения в банк для дальнейшего их перечисления на текущие счета.

То есть если сумма расчета предприятия с другим предприятием в течение дня составляет, например, 15 000 грн. то наличными в течение одного дня можно рассчитаться только на сумму 10 000 грн. а 5000 грн. придется провести через банковское учреждение.

За превышение установленных лимитов расчетов наличными согласно ст. 163 15 КоАП предусмотрено наложение административного штрафа на соответствующее должностное лицо предприятия от 100 до 200 не облагаемых налогом минимумов доходов граждан (1700 — 3400 грн.). Если же лицо в течение года уже привлекали к административной ответственности за такое же нарушение, то размер штрафа значительно возрастает — от 500 до 1000 не облагаемых налогом минимумов доходов граждан (8500 — 17 000 грн.).

Нужно также отметить, что вышеуказанные ограничения не распространяются на: расчеты предприятий (предпринимателей) с бюджетами и государственными целевыми фондами, добровольные пожертвования и благотворительную помощь, использование денежных средств, выданных на командировку.

То есть если предприятие вносит благотворительную помощь в кассу благотворительного фонда, сумма такой помощи в течение дня может превышать 10 000 грн.

Отдельные аспекты применения этого ограничения рассмотрены также в письмах № 11-116/3159, № 11-117/21669, № 11-117/22683, № 48-104/18191 и т. п.

Прием наличных в кассуСогласно п. 2.6 Положения № 637 все наличные, поступающие в кассы, должны своевременно (в день получения наличных денежных средств) и в полной сумме оприходоваться. Оприходованием наличных в кассах предприятий, которые проводят наличные расчеты с оформлением их кассовыми ордерами и ведением кассовой книги согласно требованиям главы 4 этого Положения, является осуществление учета наличных в полной сумме их фактических поступлений в кассовой книге на основании приходных кассовых ордеров.

Прием наличных в кассы проводится по приходным кассовым ордерам, подписанным главным бухгалтером или лицом, уполномоченным руководителем предприятия (п. 3.3 Положения № 637). Относительно приема предприятиями наличных в кассу по приходным кассовым ордерам выдается удостоверенная оттиском печати этого предприятия квитанция (являющаяся отрывной частью приходного кассового ордера) за подписью главного бухгалтера или работника предприятия, уполномоченного на это руководителем.

Отметим, что печать ставится полностью только на квитанции — на отрывной части приходного кассового ордера. Она не должная «разрываться» — ставиться частично на квитанции и частично на приходном кассовом ордере.

Во время работы с наличными кассиры (лица, выполняющие их функции) руководствуются Правилами № 422.

Выдача наличных из кассыВ соответствии с п. 3.4 Положения № 637 выдача наличных из касс производится по расходным кассовым ордерам или расходным ведомостям, которые подписываются руководителем и главным бухгалтером или работником предприятия, уполномоченным на это руководителем. Особенности оформления этих документов регламентированы пунктами 3.4 — 3.6 указанного Положения, а также содержатся в письме № 11-117/1363/4874.

Штрафные санкции за нарушение кассовой дисциплиныЗа нарушение отдельных вопросов кассовой дисциплины на предприятии предусмотрены штрафные санкции, установленные прежде всего Указом № 436, в частности:

штраф за неоприходование (неполное и/или несвоевременное) оприходование в кассах наличных — в пятикратном размере неоприходованной суммы.

В соответствии с п. 2.6 Положения № 637 оприходованием наличных в кассах предприятий, которые проводят наличные расчеты с оформлением их кассовыми ордерами и ведением кассовой книги согласно требованиям главы 4 этого Положения, является осуществление учета наличных в полной сумме их фактических поступлений в кассовой книге на основании приходных кассовых ордеров.

Например, если наличные в сумме 1000 грн. были получены в кассу 05.06.2014 г. а фактически отражены в кассовой книге 06.06.2014 г. имеем факт несвоевременного оприходования наличных, за что предусмотрен штраф 5000 грн. (1000 грн. х 5);

Согласно п. 2.11 Положения № 637 выдача наличных денежных средств под отчет на закупку сельскохозяйственной продукции и заготовку вторичного сырья, кроме металлолома, разрешается на срок не более 10 рабочих дней со дня выдачи наличных денежных средств под отчет, а на все другие производственные (хозяйственные) нужды — на срок не более двух рабочих дней, включая день получения наличных денежных средств под отчет.

Если подотчетному лицу одновременно выданы наличные как на командировку, так и для решения в этой командировке производственных (хозяйственных) вопросов (в том числе для закупки сельскохозяйственной продукции у населения и заготовки вторичного сырья), то срок, на который выданы наличные под отчет на эти задачи, может быть продлен до истечения срока командировки.

Например, если предприятие выдало подотчетному лицу под отчет наличные в сумме 200 грн. но это лицо не отчиталось за ранее полученные денежные средства, штраф составляет 50 грн. (200 грн. х 25%).

Вместе с тем согласно п. 7.39 Положения № 637 представление отчетов об использовании денежных средств с нарушением установленных сроков может разрешаться только в связи с временной нетрудоспособностью подотчетного лица или по другим обстоятельствам, имеющим документальное подтверждение. То есть превысить указанные сроки без опасности получить штраф можно, если на это будут уважительные причины (болезнь и т. п.);

Указанная норма Указа № 436 предусматривает применение к субъекту хозяйствования финансовых санкций за нарушение им порядка отражения в учетных документах кассы предприятия израсходованных подотчетными лицами наличных без представления ими подтверждающих документов (товарного или кассового чека, квитанции к приходному ордеру, других письменных документов).

Таким образом, эта норма не касается взаимоотношений между покупателями и продавцами товаров (работ), услуг при проведении ими расчетных операций.

А штрафная санкция применяется к субъектам хозяйствования, которые ведут учет кассовых операций с нарушением нормы, установленной п. 7.41 Положения № 637, в которой указано, что при проверке правильности оформления выдач наличных под отчет как на командировку, так и на другие нужды устанавливается достоверность подтверждающих документов, которые прилагаются к отчетам об использовании денежных средств.

Отдельные вопросы, связанные с наложением штрафов, рассмотрены также в письме № 11-117/982-3354.

Александр Золотухин. бухгалтер-эксперт

Перечень использованных документовУ цій статті розглянемо, як обліковуються господарські операції, які документи для їх підтвердження вважаються первинними. У додатках до статті наведемо форми деяких з них з прикладами заповнення.

Розглянемо, чи може сільгосптоваровиробник здійснювати реалізацію продукції власного виробництва без застосування РРО з використанням розрахункових книжок (РК) і книг обліку розрахункових операцій (КОРО).

Є ряд процедур з реєстрації, перереєстрації та скасування реєстрації РРО, КОРО та РК, які зазнали змін, про що йтиметься далі.

Велика кількість регулювальних стандартів, як правило, створює багато запитань у спеціалістів з бухгалтерського обліку та фінансової звітності, тому розглянемо детальніше цю досить складну тему обліку фінансових інструментів

Формування та друкування Х-і Z-звітів має забезпечувати кожен РРО. Слід пам’ятати, що кожен зі звітів містить властиві лише йому показники. Призначення та форми Х- і Z-звітів, а також відповідальність за неподання Z-звіту на РРО розглянемо у цій статті.

Все материалы раздела: «Консультации »