Рейтинг: 5.0/5.0 (1872 проголосовавших)

Рейтинг: 5.0/5.0 (1872 проголосовавших)Категория: Бланки/Образцы

Название работы: Ценообразование и ценовая политика на предприятии Боготолмолоко

Предметная область: Государство и право, юриспруденция и процессуальное право

Описание: Теоретические аспекты ценообразования на предприятии 1.1 Сущность и функции цен в рыночной экономике 1.2 Процесс и факторы ценообразования 1.3 Цели ценовой политики и принципы ценообразования 1.4 Информация необходимая при принятии у

Дата добавления: 2013-06-13

Размер файла: 184 KB

Работу скачали: 105 чел.

Поделитесь работой в соцсетях с друзьями. Будьте всегда актуальны.

Кнопки "поделиться работой" :

Глава 1. Теоретические аспекты ценообразования на предприятии

1.1 Сущность и функции цен в рыночной экономике

1.2 Процесс и факторы ценообразования

1.3 Цели ценовой политики и принципы ценообразования

1.4 Информация, необходимая при принятии управленческих решений о ценах

Глава 2. Исследование ценовой политики предприятия ОАО «Боготолмолоко»

2.1 Краткая характеристика и технико-экономические показатели предприятия

2.2 Оценка издержек производства как основы ценообразования

2.3 Ценообразование на предприятии ОАО «Боготолмолоко»

Глава 3. Пути повышения эффективности ценовой политики на предприятии

3.1 Мероприятие по повышению эффективности ценовой политики предприятия ОАО «Боготолмолоко»

3.2 Оценка эффективности предлагаемого мероприятия

Ценовая политика фирмы представляет собой важный элемент общей стратегии фирмы, непосредственно входит в такой крупный ее раздел, как рыночная стратегия и сочетает в себе как стратегические, так и тактические аспекты.

Под политикой понимаются общие принципы, которых фирма собирается придерживаться в сфере установления цен на свои товары и услуги, и с помощью которых она собирается достичь основных целей (дальнейшее существование фирмы, краткосрочная максимизация прибыли, краткосрочная максимизация оборота, максимальное увеличение прибыли, лидерство в качестве и т.д.).

Различия между ценообразованием «по воле случая и рынка» и стратегическим ценообразованием проявляются в постоянно воспроизводимых противоречиях между руководителями финансовых и маркетинговых служб фирмы.

Маркетологи пытаются отстоять интересы покупателей, желающих получить товар «не дороже того, чего он стоит», аргументируя это тем, что при внимании к таким требованиям фирма может добиться своих коммерческих целей. Напротив, финансисты требуют вещей более приземленных, а именно: фирма должна продавать товар по ценам, обеспечивающим возмещение всех затрат и получение прибыли.

Целью работы является исследование методов ценообразования на примере Всероссийского научно-исследовательского молочного института.

При различных вариантах ценовой политики работа по ценообразованию проводится совместно подразделениями предприятия, отвечающими за оценку и прогнозирование себестоимости продукции, финансовых результатов, производственно-сбытовой политики.

В данной курсовой работе рассмотрены основы ценообразования на предприятии, исследован метод определения цен на предприятии ОАО «Боготолмолоко» в настоящее время и предложено мероприятие по участию в государственном тендере и внедрению нового оборудования. Задачей является рассчитать эффективность участия предприятия в государственной программе.

Курсовая работа содержит введение, основную часть, состоящую из трех глав и заключение.

Глава 1. Теоретические аспекты ценообразования на предприятии

1.1 Сущность и функции цен в рыночной экономике

Одними из ключевых элементов рыночной экономики являются цены, ценообразование, ценовая политика.

Цена – денежное выражение стоимости товара. Ранее в России господствовала система стабильных, утверждаемых государством оптовых и розничных цен. Они не отвечали общественно необходимым затратам труда. В 1991 г. после начала рыночных реформ цены резко возросли, все более приближаясь по своим масштабам по отдельным товарам к мировым.

Согласно основным положениям экономической теории, в цене находят отражение:

Правильное определение цены позволяет предприятию:

- увеличить рентабельность производства;

- повысить конкурентоспособность фирмы и ее товара на рынке;

- освоить более широкий сегмент рынка;

- поднять уровень устойчивости и стабильности функционирования фирмы на рынке.

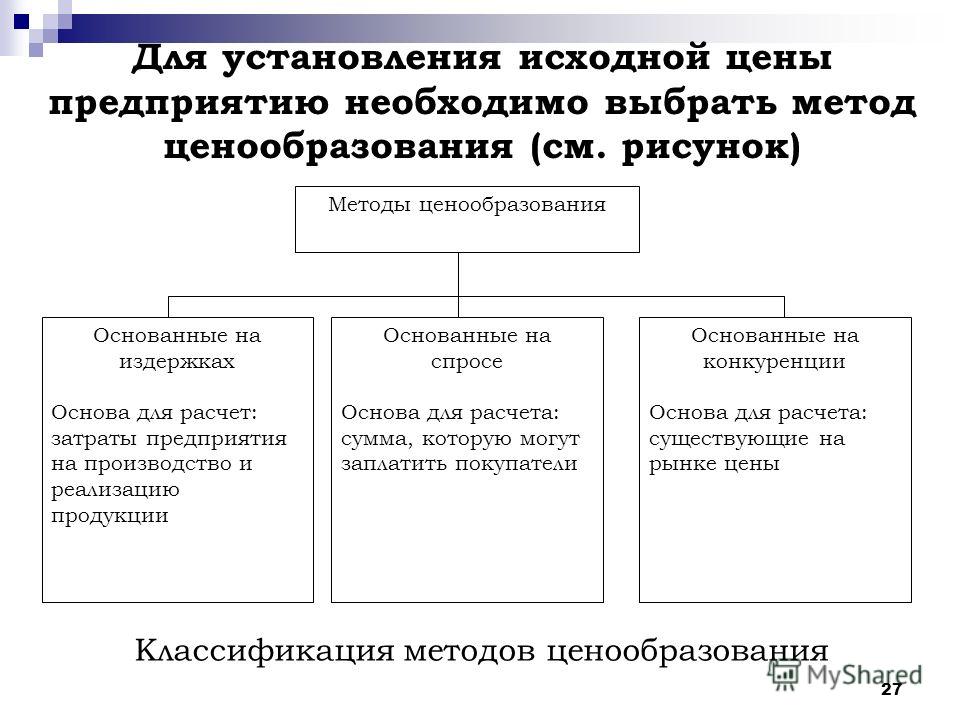

Фирма устанавливает исходную цену, а затем корректирует ее с учетом различных факторов, действующих в окружающей среде. [10, с. 387]

На основе цен осуществляется оборот общественного продукта между сферами производства и потребления, отраслями материального производства и непроизводственной сферы, отдельными предприятиями с различными формами собственности, а также производится перераспределение национального дохода путем формирования системы налогообложения. [1, с. 7]

Цена и ценообразование – центральные элементы рыночной экономики. Цены обслуживают весь оборот по приобретению и реализации товаров.

В общем виде цена представляет собой сумму денег, которую покупатель уплачивает продавцу за приобретенный товар. Цена является рыночной характеристикой товара; в ней в равной степени отражаются интересы всех участников процесса товарообмена – производителей и потребителей.

Цены играют важную роль и в предпринимательской деятельности каждого предприятия, так как от их уровня зависят конечные результаты деятельности, в том числе прибыль и рентабельность. Цены выступают основным фактором в решении таких вопросов, как определение рынков сбыта продукции, целесообразность производства товара и оказания услуги, расчета издержек производства, определения объемов инвестиций. [2, с.7-8]

Суть целенаправленной ценовой политики заключается в том, чтобы устанавливать на товары такие цены, так варьировать ими в зависимости от ситуации на рынке, чтобы овладеть его максимально возможной долей, добиться запланированного объема прибыли и успешно решать все стратегические и тактические задачи. В рамках ценовой политики частные решения увязываются в единую интегрированную систему. [9, с. 4]

Функция цены – это ее роль в управлении национальным хозяйством в целом и каждым предприятием в отдельности. Выделяют пять основных функций цены:

1.2 Процесс и факторы ценообразования

Процесс ценообразования складывается из ряда последовательных этапов:

Эти этапы позволяют представить процесс ценообразования на предприятии в самом общем виде. Он не является неизменным. Необходимо учитывать, что на любом этапе под сильным воздействием определенных факторов цена может быть скорректирована.

Существует целый ряд факторов, которые значительно влияют на процесс ценообразования на предприятии, формируя определенные границы, в которых может действовать предприятие. Прежде всего, эти факторы влияют на степень свободы действия предприятия в области формирования цен на свою продукцию.

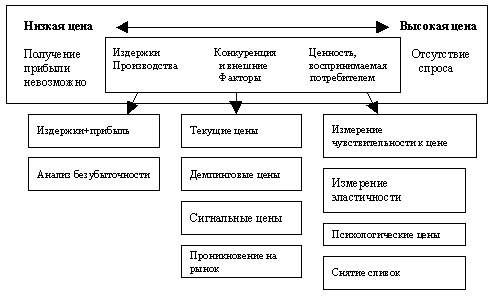

Приведем краткую характеристику факторов внешней среды, влияющих на процесс ценообразования (рис.1):

Рис.1. Факторы внешней среды, влияющие на процесс ценообразования.

1) Потребители. Для того чтобы правильно оценивать предпочтения покупателей, необходимо обладать определенными знаниями об общих закономерностях и особенностях поведения покупателей на рынке. Прежде всего, речь идет о психологических аспектах поведения покупателей: потребностях, мотивации при выборе товара и услуги, способах потребления, отношении к товарам и услугам, а также новшествам, чувствительности потребителя к ценам и качеству товаров и услуг.

Помимо психологических существуют экономические аспекты поведения покупателей: покупательная способность, бюджетные ограничения и их связь с потребительскими предпочтениями. В связи с тем, что бюджет покупателя ограничен, а цены подвержены постоянным изменениям, покупатель постоянно находится перед выбором: как использовать свой бюджет самым рациональным образом, какой товар приобретать, а какой нет. Согласно теории предельной полезности и потребительского выбора покупатель предпочтет тот товар, который в наибольшей степени соответствует его личному представлению о полезности предстоящей покупки и отвечает его финансовым возможностям.

2) Рыночная среда. Эта среда формируется под влиянием большого количества экономических, политических и других факторов. Обычно выделяют четыре основные модели рынка: Чистая конкуренция, монополистическая конкуренция, олигополия, чистая монополия. С точки зрения ценообразования основной отличительной чертой этих рынков является степень влияния предприятия на установление рыночной цены. Максимальное влияние может быть оказано в условиях монополии, минимальное – на рынке совершенной конкуренции. Цену на рынке могут контролировать отдельное предприятие, группа предприятий, государство и сам рынок.

3) Участники каналов товародвижения. Товародвижение – это процесс, в ходе которого обеспечивается доставка товаров конечному потребителю. Существуют три основных вида каналов товародвижения: прямые каналы (товары и услуги доставляются конечному потребителю без участия посредников); косвенные каналы (товары и услуги доставляются конечному потребителю с помощью одного или нескольких посредников); смешанные каналы (имеют особенности первых двух видов каналов).

С точки зрения ценообразования интерес представляет влияние участников процесса товародвижения на рост цен. Чем большее число посредников находится между производителем товара и его конечным потребителем, тем в большей степени розничная цена будет выше отпускной, первоначальной цены предприятия – изготовителя данной продукции. В итоге это приводит к ограничению спроса на товары и услуги, которое в свою очередь стимулирует снижение цен и тем самым способствует оптимизации товародвижения.

4) Государство. Можно выделить три степени влияния государства на ценообразование.

- запрета на демпинг – запрета на продажу товара ниже себестоимости его производства с целью устранения конкурентов;

- запрета на недобросовестную ценовую рекламу – подобная реклама создает у потребителя иллюзию снижения цен и имеет целью привлечение их внимания к товару;

- запрета на вертикальное фиксирование цен – запрет на соглашение нескольких производителей о поддержании цен на продукцию на определенном уровне в случае, если совокупная доля рынка этих производителей будет обеспечивать им доминирующее положение на рынке. [2, с. 10-15]

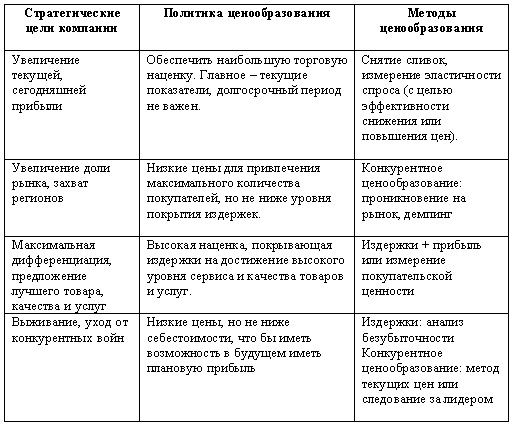

1.3 Цели ценовой политики и принципы ценообразования

Ценовая политика представляет собой общие цели предприятия, которых оно пытается достичь, формируя цены на свою продукцию. Ценовая политика соответствует краткосрочному периоду существования предприятия. Чем яснее у предприятия представление о целях, тем легче ему устанавливать цены на свою продукцию.

Приведем характеристики наиболее часто встречающихся целей ценообразования, которые одновременно определяют общие цели предприятия.

Данная цель становится главной в тех случаях, когда на рынке слишком много производителей и царит острая конкуренция или резко меняется политика конкурентов. Кроме того, предприятие может столкнуться с проблемой затоваривания складов из-за неправильно организованного процесса производства или сбыта. Чтобы обеспечить работу и сбыт продукции, предприятие вынуждено устанавливать низкие цены в надежде на благожелательную ответную реакцию потребителей. Выживание на рынке становится важнее прибыли. Чтобы выстоять, попавшие в трудное положение предприятия прибегают к реализации обширных программ ценовых уступок. Цену снижают до тех пор, пока ее величина покрывает часть переменных и постоянных издержек производства продукции.

Предприятие придерживается мнения, что если ему принадлежит самая большая доля рынка, то у него будут самые низкие издержки и самые высокие долговременные прибыли. Добиваясь лидерства по показателю «доля рынка», предприятие стремится к максимальному снижению цен. Разновидностью этой цели является стремление добиться определенного приращения доли рынка. Например, в течение одного года предприятие хочет увеличить свою долю рынка с 10 до 15%.

Предприятие устанавливает максимальную цену на свою продукцию, объясняя это улучшением показателя качества продукции. У предприятия, преследующего эту цель, должны быть достаточно высокие затраты НИОКР. Устанавливая высокие цены на свою продукцию и объясняя это высоким качеством, предприятие может параллельно формировать престижный спрос на свою продукцию.

Предприятие устанавливает максимально возможную цену на свою продукцию, используя благоприятно складывающуюся на рынке ситуацию, например, неограниченный рост цен, неустойчивый курс национальной валюты, кризис экономики, резкий скачок инфляции, дефицитность данного продукта на рынке. Понимая, что такая ситуация не продлится долго, предприятие за короткий срок получает прибыль, во много раз превышающую тот ее размер, который возможен в нормальных условиях функционирования рынка. Через определенный промежуток времени предприятие начинает постепенно снижать цену, стараясь привлечь к себе дополнительных потребителей, или уходит с рынка при невозможности обеспечить дальнейшее поступление прибыли.

Используя благоприятно сложившуюся конъюнктуру рынка, предприятие устанавливает очень низкую цену на свою продукцию, стремясь реализовать как можно больший объем продукции. Понятно, что для проведения такой политики даже в краткосрочном периоде предприятие должно иметь достаточно низкие издержки производства, а покупатели должны обладать повышенной чувствительностью к изменению цен.

Предприятие, придерживающееся этого принципа, оценивает спрос и издержки применительно к разным уровням цен и выбирает такую цену, которая обеспечивает максимум поступлений текущей прибыли и наличности, а также максимум возмещения затрат. Во всех подобных случаях текущие финансовые показатели для предприятия важнее долговременных. Для применения этого принципа предприятие должно рассчитывать два основных показателя, опираясь на которые оно строит свою деятельность: спрос на продукцию и издержки производства. В результате цена будет устанавливаться на самом высоком уровне, который соответствует спросу на продукцию и может значительно превышать издержки производства.

Рассмотрим основные принципы ценообразования:

1. Научная обоснованность цен. Речь идет о необходимости учета при ценообразовании объективных экономических законов. Научной обоснованности установления цен способствует тщательный сбор и анализ информации относительно действующих цен, уровня издержек, соотношения спроса и предложения, других рыночных факторов. Особое значение приобретает прогнозирование макро- и микроэкономических показателей. Полнота информационного обеспечения процесса ценообразования становится ключевым моментом в обосновании уровня цен.

2. Принцип целевой направленности цен. Предприятие должно определить, какие экономические и социальные задачи оно будет решать в результате использования выбранного подхода к ценообразованию.

3. Принцип непрерывности процесса ценообразования. Согласно этому принципу продукция на каждом этапе изготовления имеет свою цену. Кроме того, в реальной рыночной ситуации постоянно корректируется уровень действующих на рынке цен.

4. Принцип единства процесса ценообразования и контроля за соблюдением цен. Целью контроля является проверка правильности применения установленных законодательством правил ценообразования. Прежде всего, это имеет отношение к установлению цен на продукцию предприятий-монополистов и на продукцию первой необходимости, имеющую большое социальное значение. За нарушение установленных государством принципов ценообразования предусматриваются административные и экономические санкции.

При разработке ценовой политики предприятия может рассматриваться вопрос о ценовой тактике, которая представляет собой еще более ограниченную по времени применения программу действий для достижения текущих целей предприятия, предполагающую использование определенных способов, например:

1.4 Информация, необходимая при принятии управленческих решений о ценах

Принятие решений в области ценообразования требует сбора большого количества информации и ее всестороннего анализа с тем, чтобы обеспечить обоснованность решений. Выделяется несколько направлений сбора информации:

- о величине и динамике изменения спроса на товар;

- о спросе на товары-конкуренты, заменители и аналоги;

- о восприятии потребителями качества и цены товара, а также его названия, упаковки, дизайна, рекламы и пр.;

- о степени удовлетворения потребностей потребителя, достигаемой при использовании товара;

- о перспективах обновления товара, создания его модификации.

2. Информация об издержках производства. В первую очередь аккумулируются сведения:

- о составе и структуре издержек производства;

- о влиянии издержек на процесс ценообразования;

- о методах исчисления издержек;

- о возможных путях снижения издержек.

3. Информация о ценах на товар. Требуется изучение:

- состава и структуры цен;

- особенностей и специфики ценообразования на донном рынке;

- стратегии и тактики ценообразования конкурентов;

- возможности влияния на ценообразование на рынке;

- последствий возможного изменения цен на рынке для самого предприятия и конкурентов.

4. Информация о рынке в целом. Предпочтителен анализ:

- данных об основных конкурентах;

- конъюнктуры рынка и перспектив ее изменения;

- наличия сегментов рынка, их взаимодействия;

- доли рынка, приходящейся на данный товар и товары конкурентов;

5. Информация о конкуренции и конкурентах. Необходимы сведения:

- о наличии конкурирующих товаров, объемах их продаж;

- о доле рынка конкурентов;

- о степени влияния конкурентов на ценообразование на рынке;

- об особенностях финансового положения конкурентов;

- о сбытовой и рекламной политике конкурентов;

- о возможных действиях (прогноз) конкурентов в случае изменения ситуации на рынке.

6. Информация о государственной политике в области формирования цен на данную продукцию. Прежде всего, следует определить:

- влияние государственной политики на конъюнктуру рынка;

- законодательные акты, регулирующие процесс ценообразования на данном рынке;

- наличие государственных предприятий, производящих аналогичную продукцию;

- степень государственной поддержки данной отрасли;

- политику государства в области инвестиций и кредитования.

7. Информация о производстве и реализации товара:

- об объемах производства и имеющихся складских запасах;

- о влиянии изменения объемов складских запасов на издержки производства и реализацию товара.

Решения о ценах принимаются сразу по нескольким направлениям: решение относительно уровня цен, решение, касающееся времени изменения цен. Эти решения взаимосвязаны и принимаются обязательно с учетом реакции конкурентов на действия предприятия. [2, с. 18-20]

Глава 2. Исследование ценовой политики предприятия ОАО «Боготолмолоко»

2.1 Краткая характеристика и технико-экономические показатели предприятия

ОАО «Боготолмолоко» находится в городе Боготоле по адресу Чайковского,8. Он был создан в июне 1992 года. В настоящее время в корпусах ОАО «Боготолмолоко» размещены цех по производству сухих бактериальных заквасок и препаратов, производственный цех, цех сушки, административно-управленческие и вспомогательные службы.

В производственных цехах ОАО «Боготолмолоко" технологические процессы и оборудование обеспечивают выработку широкого ассортимента традиционных видов молочных продуктов. В настоящее время с учетом требований рынка за счет целенаправленной работы по техническому и технологическому перевооружению производства, приобретения новых видов фасовочно-упаковочного оборудования, использования различных пищевых добавок ассортимент выпускаемой продукции существенно обогатился (прил. 1).

Свою продукцию ОАО «Боготолмолоко» поставляет в магазины Красноярского края.

Предприятие четко реагирует на рыночную конъюнктуру. Оно выпускает только ту молочную продукцию, которая пользуется спросом.

Цены на продукцию предприятие устанавливает в соответствии со своими затратами, качеством своей продукции, ценами конкурентов. При этом учитывается конъюнктура рынка. Если цена будет выше, чем у конкурентов, то продукцию не захотят покупать. Поэтому тщательно анализируются затраты на производство и реализацию продукции. Затраты и цены на продукцию планируются на месяц, так как на более длительный срок запланировать сложно, в связи с инфляцией, нестабильностью рыночной экономике.

Общее положение предприятия можно оценить исходя из его технико-экономических характеристик (табл. 1).

Таблица 1 Технико-экономические показатели предприятия ОАО «Боготолмолоко»

Предприятие на рынке молочной промышленности уже 18 лет. Темпы роста либо не увеличиваются, либо увеличиваются незначительно. Это говорит о стабильности предприятия.

За два года предприятие не произвело существенных изменений в производстве или реализации товара, но, так как показатели немного улучшились, можно сказать, что качество работы и навыки производственных работников повышаются, количество бракованной продукции уменьшается, условия хранения не нарушаются, продукция доходит до потребителя в максимально короткие сроки.

Фонд оплаты труда на предприятии является показателем эффективности предприятия. С каждым годом заработные платы увеличиваются пропорционально росту объема продаж. Также по желанию работников, предприятие рассчитывается с ними произведенной продукцией по цене равной себестоимости продукции на предприятии.

В целом мощность оборудования на предприятии используется максимально, если позволяют поставки сырья, поэтому значительно увеличить объем производства или сократить издержки предприятию невозможно.

2.2 Оценка издержек производства как основы ценообразования

Калькулирование себестоимости представляет собой особую систему расчетов, посредством которой может быть определена себестоимость, как всей произведенной продукции, так и единицы каждого ее вида. С целью внедрения методов калькулирования, обеспечивающих оптимальный уровень затрат, единообразие в определении состава затрат, формирующих себестоимость промышленной продукции, используется переработанная инструкция по калькулированию себестоимости продукции на предприятиях молочной, маслосыродельной и молочно-консервной промышленности, утвержденная министерством сельского хозяйства и продовольствия российской федерации 12 октября 1999 г.

В инструкции представлена современная номенклатура статей затрат, в частности транспортно-заготовительных, общепроизводственных, общехозяйственных и коммерческих расходов; приведена методика расчета цен на обезжиренное молоко, пахту и молочную сыворотку. Позднее были утверждены дополнения к инструкции.

Себестоимость единицы продукции определяется из затрат на производство. Качество, объем и сроки производства одной единицы продукции являются результатом работы оборудования на предприятии.

Для калькулирования себестоимости продукции применяется следующая группировка затрат по статьям:

Таблица 2 Данные для расчета себестоимости продукции по статьям калькуляции за 2008 г.

В статью "сырье" включаются затраты на сырье. Предприятие производит закупку молока по цене 9,4 рублей за литр. В статью "основные материалы" – затраты на основные материалы, которые непосредственно входят в состав продукции или являются необходимыми компонентами при ее изготовлении. На предприятиях молочной, маслосыродельной, молочно-консервной промышленности к сырью относятся натуральные молоко, сливки, творог и др. а к основным материалам – сахар, цукаты, изюм, ванилин, соль, какао, кофе и др.

В статье "возвратные отходы (вычитаются)" отражается стоимость возвратных отходов, исключаемых из затрат на сырье. К возвратным отходам относятся обезжиренное молоко, пахта и молочная сыворотка, полученные при выработке масла сливочного, сыров сычужных, сливок, творога и других видов продукции. К отходам производства относят также зачистки и обрезки творога и сыра, реализуемые на корм сельскохозяйственным животным. В 2008 году возвратные отходы составили 405955 рублей.

В статью "транспортно-заготовительные расходы" включаются все транспортные расходы, связанные с закупками молока и молочных продуктов. Транспортно-заготовительные расходы по видам продукции распределяются пропорционально расходам по статье "сырье" (молоко базисной жирности) в размере 2093115 рублей.

В статью "вспомогательные материалы на технологические цели" входят затраты на материалы, которые не являются составной частью вырабатываемой продукции, используются как необходимые компоненты при изготовлении продукции для обеспечения нормального технологического процесса и для упаковки готовой продукции. В молочной, маслосыродельной и молочно-консервной промышленности к ним относятся материалы (марля, миткаль, фланель или бязь фильтровальная, ватные фильтры и др.), химикаты, дезинфицирующие и моющие средства, инвентарь, упаковочные материалы, тара однократного использования и др. на сумму 406390 рублей.

В статью "топливо и энергия на технологические цели" включаются затраты на топливо, горячую и холодную воду, пар, электроэнергию, сжатый воздух и холод, непосредственно расходуемые в процессе производства продукции. В указанную статью включаются затраты на топливо и энергию, полученные со стороны и выработанные самим предприятием. По данной статье издержки составили 1010927 рублей.

В статью "расходы на оплату труда производственных рабочих" включаются оплата за отработанное время; расходы (в денежной и натуральной формах). В оплату труда производственных рабочих, которые непосредственно участвуют в процессе изготовления продукции, включаются премии за производственные результаты, стимулирующие и компенсирующие выплаты, в том числе компенсации по оплате труда в связи с повышением цен и индексацией доходов в пределах норм, предусмотренных законодательством, а также расходы на оплату труда не состоящих в штате предприятий работников, занятых в основной деятельности. Если учесть, что средняя заработная плата на предприятии 8400 рублей и производственных рабочих 45 человек, то фонд оплаты труда производственных работников составляет 5640000 рублей в год.

В статью "общепроизводственные расходы" относят затраты на оплату труда аппарата управления цехов с отчислениями на социальные нужды; расходы по содержанию и эксплуатации машин и оборудования; амортизационные отчисления и затраты на содержание, текущий, средний и капитальный ремонт производственного и подъемно-транспортного оборудования, зданий, сооружений и инвентаря общепроизводственного назначения; затраты на опыты, исследования, рационализацию и изобретательство цехового характера; затраты на мероприятия по охране труда и другие расходы по содержанию производственных помещений, связанных с управлением и обслуживанием производства на сумму 1288519 рублей.

В состав фактических общепроизводственных расходов входят потери от простоев по внутрипроизводственным причинам, недостачи материальных ценностей в производстве и на складе при отсутствии виновных лиц, а также другие производственные расходы и потери, оформленные в установленном порядке. В инструкции приведена номенклатура статей общепроизводственных расходов. Они распределяются между различными видами продукции пропорционально затратам на сырье (молоко базисной жирности) или заработной плате производственных рабочих, как принято в учетной политике предприятия.

В статью "общехозяйственные расходы" относят затраты, связанные с управлением предприятием и организацией производства в целом: расходы по оплате труда персонала заводоуправления с отчислениями на социальные нужды; расходы на командировки, подъемные при служебных разъездах сотрудников и на содержание легкового транспорта; на содержание и эксплуатацию фондов природоохранного назначения; канцелярские, типографские, почтово-телеграфные и телефонные расходы; амортизационные отчисления; на содержание в исправном состоянии всех основных средств; на текущий, средний и капитальный ремонт зданий и инвентаря общезаводского назначения, сооружений; компенсацию износа по нематериальным активам. По данным предприятия на 2008 год общехозяйственные расходы составили 8814000 рублей.

В инструкции приведена номенклатура статей общехозяйственных расходов. По видам продукции они распределяются пропорционально затратам на сырье (молоко базисной жирности).

По статье "коммерческие расходы" учитываются следующие расходы, связанные с реализацией и сбытом продукции: упаковка, хранение, погрузка и транспортировка до пункта, обусловленного договором (кроме тех случаев, когда они возмещаются покупателями сверх цены на продукцию), реклама, включая участие в выставках, ярмарках, стоимость образцов товаров, переданных в соответствии с контрактами, соглашениями и иными документами непосредственно покупателями или посредническими организациями бесплатно и не подлежащих возврату, и другие аналогичные затраты.

Коммерческие расходы включают в себестоимость продукции пропорционально их производственной себестоимости в размере 325749 рублей. Этот расчет делают исходя из объема выпуска товарной продукции и фактического уровня указанных расходов, выявившегося за отчетный или предыдущий месяц по отгруженной части продукции.

Нормативные калькуляции составляются на год с разбивкой по кварталам и являются частью технико-экономического обоснования выпуска продукции по себестоимости (составление бизнес-плана).

Калькуляционной единицей на предприятиях молочной, маслосыродельной и молочно-консервной промышленности является 1 т готовой продукции по наименованиям. В нормативных калькуляциях в условиях рынка допускается свободная отпускная цена предприятия на данный вид продукции и на данный период времени.

Ежедневно на предприятии перерабатывается 15000 литров молока базисной жирности по цене 9,4 рублей за литр. То есть в год перерабатывается около 5400 тонн молока общей стоимостью 50,76 млн. рублей.

2.3 Ценообразование на предприятии ОАО «Боготолмолоко»

Ценовые решения затрагивают множество аспектов, которые делают нахождение сопоставимых цен исключительно трудным. Фактическая цена очень часто ниже цены, указанной в прейскуранте (прайс-листе). В большинстве случаев происходит «уторговывание» цены. По некоторым товарам фактическая цена отклоняется от цены, указанной в прайс-листе на 30-40%. Этот факт является очень важным для конкурентного анализа.

Большая часть товара РФ реализуется по свободным ценам. При определении величины свободных цен предприятие руководствуется положением о затратах, нормативными актами по налогам, а также принятыми решениями субъектами федерации о величине надбавок к ценам.

Свободные цены делятся на свободные закупочные цены, свободные оптовые цены, свободные отпускные цены и свободные розничные цены. Причем свободные оптовые цены устанавливаются на продукцию производственно-технического назначения, а свободно-отпускные цены на товары народного потребления. Расчет показателей производится по следующим формулам:

Расчет оптовой цены:

где Сед – себестоимость единицы изделия; Рпрод – рентабельность продукции.

Рентабельность вычисляется как отношение прибыли от реализации продукции к полным затратам на ее производство в процентах и равна 30%.

где СТНДС – ставка НДС.

На примере молочного изделия №5 (прил. 1) рассчитаем оптовую цену и НДС по этим формулам:

Согласно Налоговому кодексу РФ, ставка налога на добавленную стоимость пищевой промышленности 10%.

В летнее время молочный завод сотрудничает с детскими оздоровительными лагерями и санаториями, и реализуют свою продукцию со скидкой 15% по цене (на примере изделия №5) 19,7 рублей.

Также в городе проводится социальная политика, когда на деньги из городского бюджета у предприятия по фиксированным ценам выкупается определенный объем продукции для реализации в детских домах. Фиксированная цена равна себестоимости единицы продукции. Таким образом предприятие покрывает затраты на производство изделий и обеспечивает постоянный канал сбыта.

На предприятии постоянно проводят экскурсии в основном для городских школьников. Ученики вместе с преподавателями могут увидеть производственные цеха и попробовать продукцию завода.

Глава 3. Пути повышения эффективности ценовой политики на предприятии

3.1 Мероприятие по повышению эффективности ценовой политики предприятия ОАО «Боготолмолоко»

В России стартовала программа "Школьное молоко" весной 2005 года, и в настоящее время она реализуется в 27 субъектах Российской Федерации.

Суть Программы - регулярное обеспечение детей в образовательных учреждениях бесплатным молоком в качестве дополнительного питания, гарантируя при этом полное исключение санитарно-гигиенических рисков.

Главная задача Программы - укрепление здоровья подрастающего поколения и формирование у школьников осознанного отношения к здоровому питанию.

Официально программа поддерживается и финансируется из городского бюджета полностью или частично в зависимости от условий договора участия в программе и исходя из необходимого объема производства продукции.

Особенность программы заключается в уникальной технологии обработки молока, специальном дизайне порционной упаковки и наличии образовательных программ для детской аудитории, повествующих о правильном питании, здоровом образе жизни и особенностях молочной отрасли.

Для введения программы на предприятии необходимо установить специальный фасовочный аппарат TBA -19. Продукт изготовляют в соответствии с требованиями стандарта по технологической инструкции, утвержденной в установленном порядке, с соблюдением гигиенических требований для предприятий молочной промышленности.

В рамках данной курсовой работы предприятию предлагается определить экономическую эффективность участия предприятия ОАО «Боготолмолоко» в программе «Школьное молоко», при условии, что предприятие уже выиграло тендер на государственный заказ. Для этого должна быть произведена закупка необходимого оборудования за счет предприятия, но при субсидировании из городского бюджета, т.к. предприятие во всей программе играет роль переработчика молока.

Закупка нового оборудования необходима только ввиду того, что государственный стандарт требует особой упаковки при конечной обработки молока. Данный фасовочный аппарат стоит на данный момент 10710 тыс. руб. Городское управление готово субсидировать 60% от стоимости аппарата. Оборудование для первичной обработки молока присутствует на предприятии и не требует замены или обновления.

Готовая продукция в рамках программы должна выпускаться в упаковке объемом 200 мл с трубочкой жирностью 3,2 или 3,5%. Готовая упаковка при соблюдении всех условий хранения является пригодной для употребления и сохраняет полезные свойства в течение шести месяцев.

В целом в программе планируют принимать участие примерно 60000 школьников из 36 школ Красноярского края. Если считать, что аудиторных дней в году 200, то потребность в молоке в литрах можно определить:

60000*0,2*200=2400000 л или 2400 тонны

60000*200=12 млн. порций.

Так как себестоимость одной упаковки 5 рублей, то объем финансирования составит:

12000000*5=60000000 рублей в год.

Компания ОАО «Назаровское молоко» уже имеет на своем заводе необходимое оборудование, поэтому она может производить 2/3 необходимого количества порций. Тогда данными для расчета расходов ОАО «Боготолмолоко» будут следующие данные: потребность в молоке: 800 тонн или 4 млн. порций; и объем финансирования составит 20 млн. рублей.

Предприятию предстоят следующие расходы:

-закупка оборудования (40% от стоимости) – 4284 тыс. рублей.

-затраты на производство 20 млн. рублей.

Всего 24 млн. 284 тыс. рублей.

Прибыль предприятия составила 25571688 рублей, которая может покрыть расходы для введения нового оборудования и покупки дополнительного сырья.

3.2 Оценка эффективности предлагаемого мероприятия

рыночный управленческий ценообразование

Необходимо рассчитать будет ли у предприятия возможность использовать оборудования в коммерческих целях.

Аппарат ТВА-19 производит 701 упаковку в час. Аппарат может работать 20 часов в сутки. В год по условию государственного заказа нужно произвести 4 млн. упаковок, в месяц – 333333 упаковок. При загрузке оборудования по 15,9 ч в сутки будет выполняться планируемый объем. В оставшиеся 4,1 часа работы автомата ежедневно можно производить 2874 упаковки дополнительно, если использовать 575 л молока базисной жирности. В год потребуется 207 тонн молока для производства подобных молочных продуктов в коммерческих целях. Так как срок годности одной упаковки около 6 месяцев, то если повысить надбавку предприятия до 55%, продукцию можно продавать по цене, рассчитанной с помощью формул (1) и (2):

Прибыль будет составлять 5662 рубля ежедневно, то есть 2038320 рублей в год. Эта прибыль будет окупать покупку молока в 1880 тыс. рублей и даст прибыль в 158320 рублей.

В результате расчетов необходимая для проведения программы загрузка оборудования будет 79%. Таким образом, 21% возможной загрузки можно употребить для фасовки молока того же качества, но с другим макетом упаковки в коммерческих целях предприятия, то есть выпускать в розничную и оптовую продажу молочный продукт под маркой завода.

Предприятие ОАО «Боготолмолоко» на рынке молочной продукции 18 лет. Его техническое оснащение и качество продукции всегда были на должном уровне. Предвидя коренные изменения в области переработки молочной продукции, руководство завода понимает, что рано или поздно нужно будет заменять как минимум часть оборудования, чтобы выйти на новый уровень в молочной индустрии.

Возможность закупки необходимого оборудования представляется в участии в государственной программе «Школьное молоко», которая проводится в России с 2005 года при финансовой поддержке из госбюджета на конкурсной основе.

Оборудование можно использовать и для производства госзаказа, и в коммерческих целях предприятия одновременно.

Не снижая основного объема производства возможно произвести 1034640 упаковок нового продукта, который окупит затраты на производство и даст небольшую прибыль в размере 158320 рублей.

Но уже в следующем году после введения программы прибыль от основного объема производства позволит установить на предприятии еще один автомат компании « Tetra Pak ».

Постепенно молочный завод может полностью перейти на такое оборудование, что снизит затраты на обработку продукции и увеличит срок ее хранения.

В предлагаемом мероприятии мы видим, что доходы от введения высокотехнологичного оборудования не высоки, но это шаг к тому, чтобы перейти к качественно новому виду производства молочных изделий.

1. Баздникин А.С. Цены и ценообразование: Учебное пособие. – М. Юрайт-Издат, 2005. – 332 с.

2. Беляева И.Ю. Панина О.В. Ценообразование: учебное пособие. 2-е изд. доп. – М. КНОРУС, 2005. – 176 с.

3. Инструкция по калькулированию себестоимости продукции на предприятиях молочной, маслосыродельной и молочно-консервной промышленности, утвержденная Министерством сельского хозяйства и продовольствия Российской Федерации 12 октября 1999 г.

4. Косьмин А.Д. Цены и ценообразование. Курс лекций, тесты и задачи: Учеб. пособие. – М. ЗАО «Издательство «Экономика», 2003. – 356 с.

5. Национальный стандарт Российской Федерации: Издание официальное. Молоко для питания детей дошкольного и школьного возраста: технические условия. – М. Стандартинформ, 2007.

6. Официальный сайт «Российский союз предприятий молочной отрасли. Программа «Школьное молоко». http://www.schoolmilk.ru/.

7. Рекомендации по разработке региональных программ «Школьное молоко» в соответствии с Поручением Президента РФ Д.А. Медведева от 4.01.2009 №Пр-26.

8. Скамай Л.Г. Трубочкина М.И. Экономический анализ деятельности предприятия: Учебник.- М. ИНФРА-М, 2009. – 296 с.

9. Уткин Э.А. Цены. Ценообразование. Ценовая политика. – М. Ассоциация авторов и издателей «Тандем». Издательство ЭКМОС, 2000. – 224 с.

10. Федько В.П. Федько Н.Г. Основы маркетинга. – Ростов н/Д: Издательский центр «МарТ», 2000. – 448 с.

11. Цены и ценообразование. 4-е изд. Под ред. В.Е. Есипова. – СПб. Питер, 2006. – 560 с.

12. Цены и ценообразование: Учебник для вузов / Под ред. И.К. Салимжанова. – М. ЗАО «Финстатинформ», 1999. – 304 с.

13. Цыганков В.А. Лебедева И.Л. Экономика предприятия: методические указания к практическим занятиям. – Омск: ОмГТУ, 2008. – 32 с.

14. Экономика предприятия: Учебник для вузов. 4-е изд. / Под ред. акад. В.М. Семенова. – СПб. Питер, 2007. – 384 с.

Процесс принятия решения о ценах

Аспекты поведения покупателей

Степень влияния на ценообразование

2.Установление предельного уровня цен

3.Регулировние системы свободного ценообразования