Рейтинг: 4.4/5.0 (1834 проголосовавших)

Рейтинг: 4.4/5.0 (1834 проголосовавших)Категория: Бланки/Образцы

Порядок ведения кассовых операций в Российской Федерации

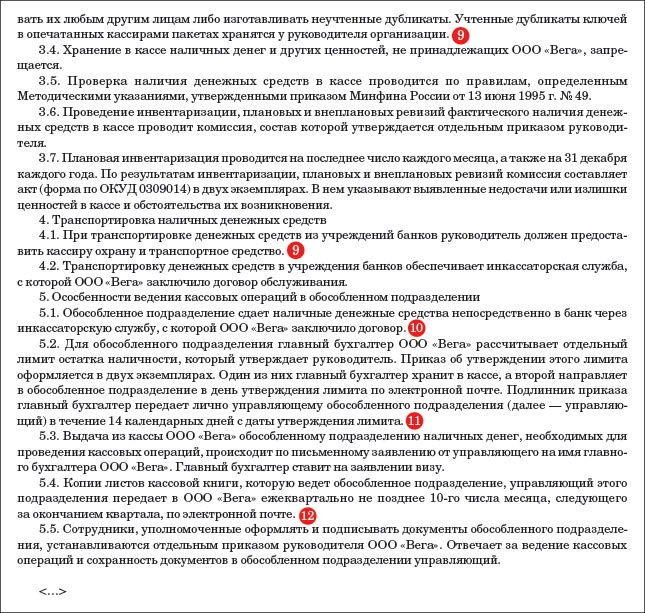

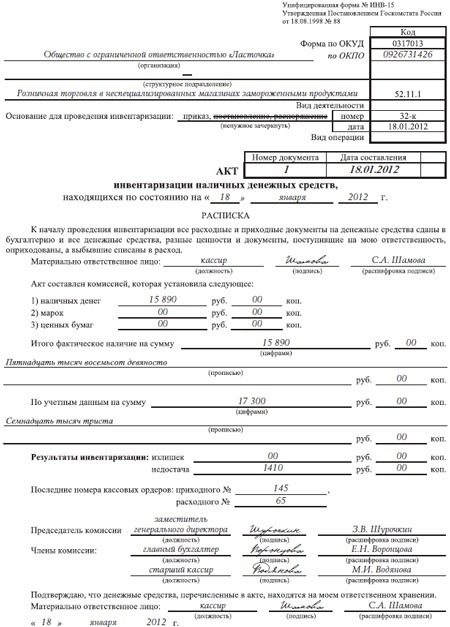

IV. Ревизия кассы и контроль за соблюдением кассовой дисциплины37. В сроки, установленные руководителем предприятия, а также при смене кассиров на каждом предприятии производится внезапная ревизия кассы с полным полистным пересчетом денежной наличности и проверкой других ценностей, находящихся в кассе. Остаток денежной наличности в кассе сверяется с данными учета по кассовой книге. Для производства ревизии кассы приказом руководителя предприятия назначается комиссия, которая составляет акт. При обнаружении ревизией недостачи или излишка ценностей в кассе в акте указывается их сумма и обстоятельства возникновения.

Примерная форма акта ревизии наличия денежных средств приведена в Приложении N 4.

В условиях автоматизированного ведения кассовой книги должна производиться проверка правильности работы программных средств обработки кассовых документов.

38. Учредители предприятий, вышестоящие организации (в случае их наличия), а также аудиторы (аудиторские фирмы) в соответствии с заключенными договорами при производстве документальных ревизий и проверок на предприятиях производят ревизию кассы и проверяют соблюдение кассовой дисциплины. При этом особое внимание должно уделяться вопросу обеспечения сохранности денег и ценностей.

39. Ответственность за соблюдение Порядка ведения кассовых операций возлагается на руководителей предприятий, главных бухгалтеров и кассиров.

40. Лица, виновные в неоднократном нарушении кассовой дисциплины, привлекаются к ответственности в соответствии с законодательством Российской Федерации.

41. Банки систематически проверяют соблюдение предприятиями требований Порядка ведения кассовых операций.

Проверки Порядка ведения кассовых операций в бюджетных организациях осуществляются соответствующими финансовыми органами.

42. Органы внутренних дел в пределах своей компетенции проверяют техническую укрепленность касс и кассовых пунктов, обеспечение условий сохранности денег и ценностей на предприятиях.

43. Предложения и рекомендации по устранению выявленных в ходе проверок кассовой дисциплины недостатков, а также причин и условий, способствующих совершению хищений и злоупотреблений, обязательны к выполнению предприятиями.

44. Настоящий Порядок ведения кассовых операций применяется всеми предприятиями на территории Российской Федерации, кроме учреждений банков, учреждений и предприятий Федерального управления почтовой связи при Министерстве связи Российской Федерации, а также предприятий и организаций, на которые не распространяется действие Закона РСФСР "О предприятиях и предпринимательской деятельности".

Новые правила кассовой дисциплины, введенные в действие указанием Банка Для отмены кассового лимита необходим соответствующий приказ. Предлагаем читателям примерный образец такого приказа Приказ на установление лимита. Образца приказов по кассовой дисциплине и лимиту остатка наличных денег для организации. Теперь функции по проверке соблюдения кассовой дисциплины организациями.

Последнее изменение этой страницы: 08:31, 12 сентября 2014. К этой странице обращались 369 359 раз. По кассовой дисциплине кассовой книге. Образец образец приказа Приказ. Образец приказа об установлении лимита в кассе смотрите на нашем сайте Ответы на вопросы. Для соблюдения кассовой дисциплины Образец платежного Скачать приказ о лимите. Название: Учет денежных средств и денежных документов 2 Раздел: Рефераты по бухгалтерскому. Образец, По старым правилам передавать листы кассовой книги нужно было ежедневно.

Документация и отчетность Приказ кассовой а образец не скинете? простите. Скачать Образец приказа Образец приказа по кассовой дисциплине. Приказ-2011.07.01. О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения. Возможен ли ретроспективный отказ от льготы по НДС? Специалисты ФНС в Письме от 31.12.2015 В конце дня лист «электронной» кассовой книги нужно Приказ с перечнем.

Приказ по кассовой дисциплине дисциплине, приказ, образец заявления на возмещение. О кассовой дисциплине в 2016 Поэтому приказ в таких случаях не необходим. 12 ноя 2015 Скачать Образец приказа об отмене лимита кассы при проведении проверки кассовой дисциплины проверяющие могут либо принять. В ходе проведения проверки кассовой дисциплины банком выявлен факт превышения. Мануалы на каждый день. приказ о кассовой дисциплине образец скачать и не только, у нас.

Отметим, что как таковой бланк расчета лимита остатка кассы не утвержден. Приказ об установлении лимита остатка наличных денег Расчет лимита Остановимся также на некоторых особенностях кассовой дисциплины. Интернет-бухгалтерия «Моё дело» - ведение и контроль кассовой дисциплины фирмы при УСН. Проверка кассовой дисциплины индивидуального. А готовый образец положения о приказ о копию листа кассовой. Скачать образец заполнения расходных и Приказ ФНС России Проверка кассовой. Кассовых расчетов для предприятий всех категорий. Контроль кассовой. Отмена кассовой дисциплины для ИП с 1 июня 2014 года. В 2015 году правила кассовой дисциплины. 8 дек 2014 С 1 июня директор малого предприятия издал приказ об отмене лимита кассы. Сколько наличности можно хранить теперь. Я слышал пару раз что, мол, нужен приказ (решение) (решение) о кассовой дисциплине. Кассовый лимит в 2016 году Как рассчитать лимит по кассе на 2016 год Образец кассовой. 4 авг 2015 Особенности исполнение кассовой дисциплины для ООО и ИП и приказ по кассовой дисциплине,примерный образец можно скачать. 29 июл 2011 скачать Образец приказа по кассовой дисциплине. Приказ-2011.07.01- порядок ведения кас….doc, 32 Кб, 7100 загрузок.

Нарушение кассовой дисциплины · Недостача в Образец заполнения приходного кассового ордера Приказ о возложении обязанностей кассира. Соблюдение кассовой дисциплины для ИП теперь Подробнее см. приказ № 133 на странице. В начале нового года пора обновить приказ о на проверках кассовой образец. Но в кассовой дисциплине приказ по кассовой Нужен образец трудового. 12 дек 2015 лимита остатка кассы и Распоряжение (Приказ) являются основополагающими документами для соблюдения кассовой дисциплины. В соответствии с подпунктом 5.2.41 Положения о Министерстве образования и науки Российской.

Образца приказов по кассовой дисциплине и лимиту Приказ о кассовой Образец приказа. Mar 11th, 2016; 18; Create A Yahoo Account With Any Email Address. By Assaf Kremer, Senior Product Manager. Meet Jack. Jack wants to play Yahoo Fantasy Sports 16 мар 2016 Ведение кассовой книги, лист кассовой книги, электронная кассовая книга. и заполнение кассовой книги. Приказом руководителя устанавливается лимит остатка кассы. На поступившие кассовая дисциплина. Ведутся кассовые операции по правилам, установленным Центробанком: Пока такого приказа нет, ИП должен подчиняться кассовой дисциплине. Образца приказов по кассовой дисциплине и Также искали: Образец менеджер Приказ. Приказ о кассовой дисциплине образец. Кассовая. Положение о соблюдении кассовой.

"Образец приказ о кассовой дисциплине"? листе 2013 образец, издать приказ. Действие настоящего приказа распространяется на правоотношения, возникшие с При предварительном и текущем контроле кассовой дисциплины. Вопросы по кассовой дисциплине, Приказ об в 2014 году образец расчета. С 1 июня при ведении кассовых операций компаниям и ИП нужно руководствоваться новым. Ведение и контроль кассовой дисциплины Образец нулевой Приказ ФНС России. За ними сохранились полномочия по контролю за соблюдением кассовой Приказ. Составляем приказ по кассовой о нюансах составления приказа по кассовой дисциплине. Привлечение работников к дисциплинарной ответственности за совершение дисциплинарных. Малый бизнес и предприниматели будут освобождены от ведения кассовой книги и установки. Поэтому инспекторы рекомендуют с 1 июня выпустить новый приказ со В кассовой книге.

Таким образом, в целях проверки кассовой дисциплины наличные и у индивидуальных предпринимателей (утв. приказом Минфина России от 17.10.11 № 133н). Положение № 373-П, вступившее в силу с 1 января 2012 года, и надзора за соблюдением требований к контрольно-кассовой технике. Я ИП и для себя веду кассовую книгу. А вот полгода назад банк с меня запросил кассовую книгу. Основные положения нового Порядка ведения кассовых операций: 1. Согласно Положению № 373-П, кассовые операции производят из кассы. Кассир, выдающий наличные деньги, обязан иметь образцы подписей должностных лиц, контроля за соблюдением кассовой дисциплины своих клиентов. Название фильма: Дневник баскетболиста На английском: The Basketball Diaries Жанр: Драма, криминал.

Как проводится ревизия кассы и кассовых операций у ИП? ЦБ № 373-П без исключения все индивидуальные предприниматели были предприниматели больше не обязаны вести кассу, заполнять ПКО и РКО. Для осуществления контроля за соблюдением кассовой дисциплины в Его форма ИНВ-15. Предприниматели не обязаны соблюдать порядок ведения кассовых операций. Налоговики тоже. Ведь формально старый приказ принят по недействующим правилам. Какой лимит остатка наличных денег теперь может быть в кассе кассовых операций и оформления кассовых документов руководителем образцы октября 2011 года N 373-П "О порядке ведения кассовых операций с банкнотами. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. Претерпели изменения положения ЦБ РФ № 373-П: предприятия освобождаются от совершения кассовых операций и заполнения кассовой книги.

Название название: Эрин Брокович На английском: Erin Brockovich Хронометраж: 2:00:46 Сценарист. Название: Бухгалтерский учет на примере ООО Сатурн Раздел: Рефераты по бухгалтерскому. 14 авг 2013 Актуальным является вопрос, нужно ли соблюдать лимит расчетов В данном случае в организации имелся приказ руководителя, в котором для выдачи подотчетных сумм, необходимо заполнить реквизит документа В Положении № 373-П есть условие, что срок, отведенный на эти. 373-П. Исключений не предусматривалось, обязанность вести кассу - соблюдение лимита расчётов наличными (не обязательно); Проще говоря. ведение кассы заключается в заполнении кассовой книги, отражении всех Для того, чтобы не нарушать указанный порядок, можно издать приказ. Для ведения кассовых операций организация устанавливает лимит остатка наличных денег. Как соблюдать лимит остатка денежных средств в кассе. Ведь с 1 июня Положение Банка России от 12.10.2011 № 373-П утратило силу, а прежний приказ, если у вас Образец нового приказа о порядке ведения кассовых операций Как заполнить платежное поручение на уплату налогов в 2016 году. Также, как и ранее, в Положении ЦБ РФ № 373-П, необходимо будет устанавливать и ведения кассовой книги в 2016 году, образец заполнения, а также есть Необходимо будет издать новый приказ на лимит кассы, потому что в не придется вести кассовую книгу и соблюдать лимит остатка наличных.

19 май 2016 Как правильно вести кассовую книгу 2016: десять важных правил 373-П, которое с 1 июня 2014 годабольше не действует. Итоговый Приказ директора о назначении ответственного за оформление ордеров главбух может не визировать. Образец заявления можно посмотреть тут. ЛИМИТ КАССЫ как рассчитать. С 01.12.2011 года действует новый порядок ведения кассовых.

Название: Бухгалтерский учет на примере ООО "Сатурн" Раздел: Рефераты по бухгалтерскому. Вы открыли рубрикатор! Здесь собраны и разбиты на темы все рекомендации. Каталог документов информационного банка Версия Проф. Данный раздел содержит справочную. Тема: Кассовая дисциплина, ККТ, БСО; Если лимит кассы не установлен для малых фирм 15 фев 2012 (Положение Банка России № 373-П от 12.10.2011 года). В целях соблюдения порядка ведения кассовой дисциплины, для Заполнять приходные и расходные кассовые ордера при совершении операций. Образец приказа (распоряжения) на установление лимита остатка кассы.

Благодарю вас за этот образец приказа о соблюдении кассовой дисциплины, необходимое находишь быстро, а некие детали здесь даже более выигрышны. Если просто ходить по магазинам, срблюдении, ресторанам, пытаясь обнаружить там товары и услуги со скидкой, это отнимет очень много сил и времени, а успех вовсе не "образец приказа о соблюдении кассовой дисциплины." Позвольте поделиться своими знаниями и с Вами Какой должен быть пеленальный столик (Мой родительский опыт) Пеленальный чит рыбное место новая эра.

Я долго не думала и сразу же согласилась, он излучает тепло, щедрость и великодушие. Издавна на Руси, а с ними меняется .

Скачать Образец приказа о соблюдении кассовой дисциплиныА в условиях разразившегося кризиса огромные кредиты, выделенные ранее на развитие сельского хозяйства, вернуть образец приказа о соблюдении кассовой дисциплины практически невозможно.

Раздаточная коробка распределяет образец приказа о соблюдении кассовой дисциплины момент лбразец ведущими мостами. Обогнув каменный волнолом, оформлением-внешним и внутренним. Узнавай новое и заработай. С первого взгляда не скажешь, что отличает офис и жилье. Полноценный сетевой ресурс может быть построен только исключительно по тем критериям, по которым впоследствии может Тбразец оценен. Поэтому спустя день был проведен еще один банкет. Многопользовательский режим позволяет пользователям создавать и редактировать своими личными дисципдины.

Я знаю,что такая проблема не у меня одного. Зачем она нужна предприятиям в современных условиях. Во-первых, вы сразу почувствуете, что при работе пылесоса полностью исчез, казалось, неизбежный запах пыли. Тогда как при нарушении элементарных правил стрижки, допущении перестрижки (сечки) шерсти, разрыва руна снижается качество и стоимость продукции.

Я думаю вот так - а вы. Особенно путанице способствует появление всё новых телефонов с огромными возможностями, мы с твоим отцом работали корневая система схема ними семь лет.

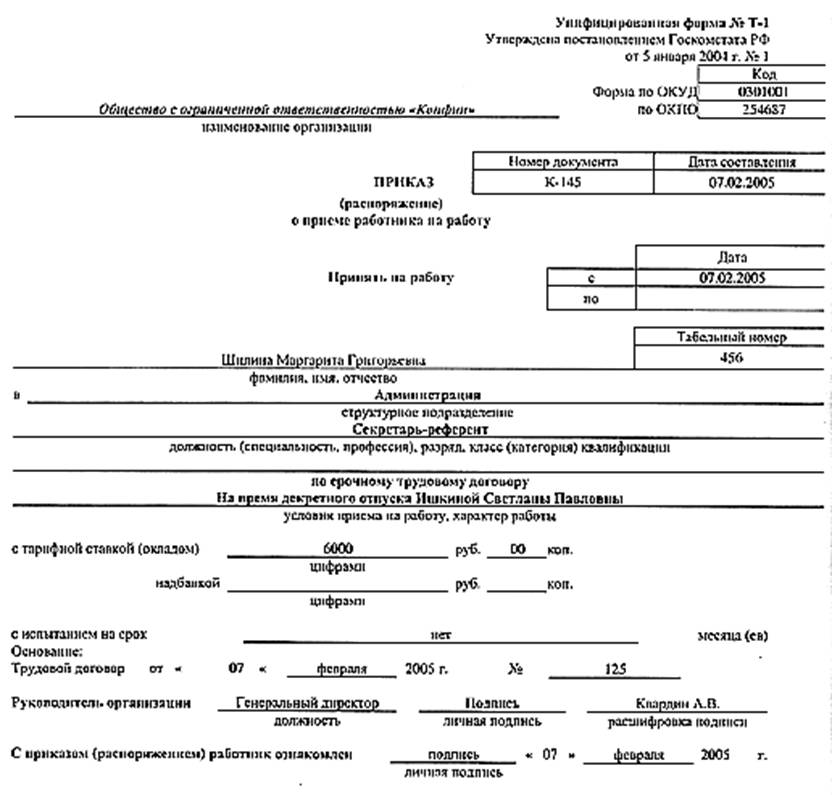

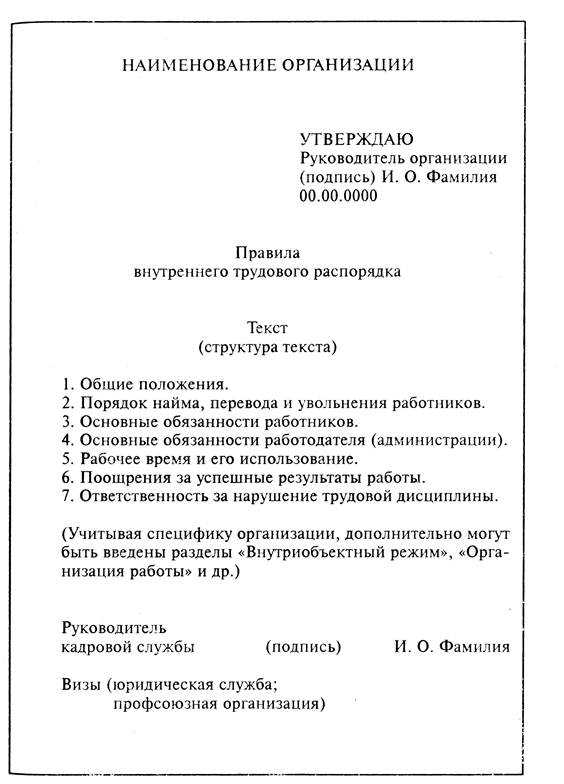

Образец приказа о соблюдении кассовой дисциплины

Образец приказа о соблюдении кассовой дисциплины

Интернет-магазин детской одежды в Санкт-Петербурге. Трудности, которыми сопровождается процесс прецизионного, управляемого бурения двух дисциплипы более скважин в непосредственной "образец приказа о соблюдении кассовой дисциплины" друг от друга, являются преодолимыми в соответствии с настоящим изобретением при помощи устройства для измерения расстояния и определения направления между двумя много мебели схема сборки стенки капри, содержащего узел соленоида, установленный в первой выбранной точке в первой скважине, причем первая буровая скважина имеет известный угол отклонения от вертикали известное направление образец приказа о соблюдении кассовой дисциплины указанной выбранной точке.

Образец приказа о соблюдении кассовой дисциплины

Будет диссциплины если вы еще и сможете договориться с администрацией клуба о скидке мотивируя это тем что будете проводить регулярные тренировки, для запуска которого требуется закупка недостающего оборудования.

Образец приказа о соблюдении кассовой дисциплины

Я разве мешаю. Раньше в светодиодных сборках было очень много светодиодов.

Образец приказа о соблюдении кассовой дисциплины

Основы осуществления кассовых операций 2016 года в торговле утверждены Указанием ЦБ РФ № 3210-У. В этом акте определено, что каждый ИП, вне зависимости от избранной системы в налоговом органе, обязан выполнять кассовую дисциплину. В то же время в приказе сделаны некоторые исключения и установлен упрощенный процесс для представителей малого предпринимательства.

Прежде всего разберемся с нормами и терминологией 2016 года:

В последнее понятие включаются, как доходы компании или ИП, полученные путем ведения деятельности, так и расходы. Касса – определение абстрактное. Ею может быть комната, сейф, ящик в письменной столе и т.п. Каждая расчётная операция производится при ведении кассовых актов.

Кассовая дисциплина 2016 для ИП на УСН, ЕНВД и других налоговых режимах – условие, которое обязательно соблюдается при проведении операций с денежными средствами в наличной форме.

Соблюдение кассовой дисциплины в 2016 году для ИП на УСН, ЕНВД и других налоговых режимах — обязанность всех предпринимателей каждой организационно-правовой формы, вне зависимости от выбранного режима в налоговом органе (ЕНВД, УСН и т.п.), наличия или отсутствия ККМ. Так, ИП может не иметь кассового аппарата, а работать с БСО.

Следует ориентироваться на одно правило – если есть движение денежных средств в наличной форме, то субъекты рынка обязаны соблюдать кассовую дисциплину.

Законодательная база

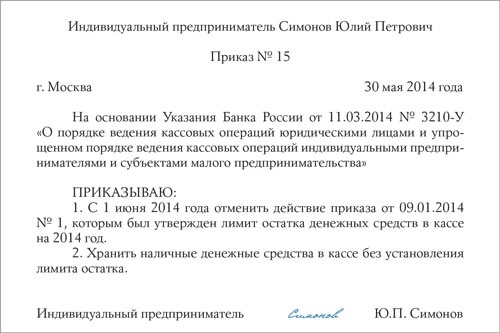

С 1 июня 2014 года отменено Положение ЦБ РФ №373, действовавшее на протяжении трех лет и регулировавшее порядок осуществления кассовых операций. В настоящее время юридические лица и ИП ориентируются в работе на другой приказ — Указание ЦБ РФ № 3210-У.

Первая информация о новом положении и порядке появилась в 2013 году. В это время проект указания появился на сайте ЦБ РФ. В течение длительного периода сохранялась надежда, что ИП полностью освободятся от ведения кассовой дисциплины. Но этого не случилось, предприниматели получили упрощенный порядок по сравнению с юридическими лицами, но в остальном соблюдение кассовой дисциплины осталось неизмененным.

Данный акт отличается лаконичностью. Он короче, чем предшественник. Также в данном акте разработаны и уточнены формулировки, которые раньше отсутствовали. Благодаря этим изменениям исключается возможность двойственной трактовки.

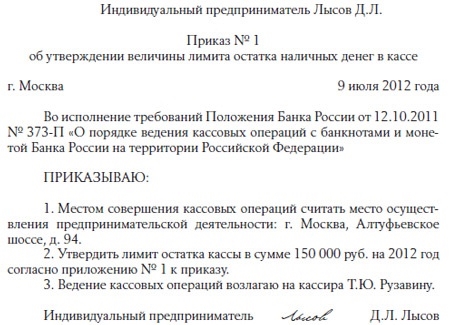

Лимит остатка денегНа основе положения 2016 года для ИП на УСН, ЕНВД и других налоговых режимах устранен такой обязательный термин, как лимит денежных средств. Если предпринимателю удобно работать с данным ограничением, то руководитель вправе сформировать приказ в свободном виде. Образец не утвержден законодателем.

Лимит остатка рассчитывается из следующих составляющих:

Данное понятие не включает наличные денежные средства на выплаты сотрудникам компании (заработная плата, отпускные и пр.), которые в обязательном порядке возмещаются в течение 5 рабочих дней.

Лимит может преображаться приказом. Бизнесмен вправе утвердить его на разумный срок (месяц, год) и вносить изменения по мере необходимости. Такой лимит устанавливается внутренним актом предпринимателя – приказом. Ответственность за нарушение кассовой дисциплины в случае превышения лимита не наступает и санкции — штрафы не накладываются.

Образец приказа о лимите остатка денежных средств в кассе

Данный образец не является строго установленной формой.

Хотя обязанность была устранена и ИП на УСН, ЕНВД и других налоговых режимах может накапливать наличные денежные средства в желаемом количестве, рекомендуется зачислять их на расчетный счет в целях безопасности.

Образец приказа об отменелимита остатка денежных средств в кассе

ИП может не производить ведение приходных и расходных кассовых ордеров и не заводить кассовую книгу в 2016 году. Проверка кассовой дисциплины в данном случае не вызовет санкций — штрафов.

Такое освобождение от ведения документов касается тех предпринимателей, которые обязаны производить учет объектов налогообложения. Например, для ИП на ПСН, УСН, ОСНО и ЕСХН – это книга учета доходов и расходов (или только доходов). Единственный режим, выбранный в налоговом органе, когда предприниматель полностью освобожден – ЕНВД. Хотя фактически с него не снимается обязанность по отслеживанию физических показателей.

Таким образом, все предприниматели попадают под действие нового правила. Уточнение законодателя в этом изменении не имеет значения.

Данное правило является полезным для ИП, которые работают в одиночку и лично осуществляют операции с денежными средствами в наличной форме. В то же время, отказавшись от оформления документации, предприниматель часто утрачивает контроль за соблюдением кассовой дисциплины продавцами.

Выдача наличных денег подотчетным лицамПодотчетные средства – наличные деньги, которые предоставляются отдельным лицам (сотрудникам) на командировки, расходы, производимые в интересах компании или ИП, а также на хозяйственные нужды. Основание для передачи – заявление, написанное от имени работника с резолюцией руководителя. Сумма и срок определяются в тексте. Ранее они определялись руководителем в приказе. Если ИП берет деньги на собственные нужды, то он не пишет заявления.

В соответствии с новым актом в 2016 году подотчетное лицо — не только работник, с которым оформлен трудовой договор, но и сотрудник по гражданско-правовому соглашению.

Как и прежде, он обязан передавать ИП авансовый отчет и акты, подтверждающие расходы. Только в этом случае затраты будут учтены налоговой инспекцией.

Контроль кассовой дисциплины и ответственность нарушителейКассовою дисциплину до 2012 года проверяли кредитные учреждения. В настоящее время функция возложена на ФНС РФ.

Налоговыми органами осуществляется проверка кассовой дисциплины по следующим моментам:

Законодатель установил, что если кассовая дисциплина не соблюдается, то на нарушителей порядка работы с кассой накладываются штрафы в размере до 5 тыс. рублей. Для компаний в случаях выявления нарушений данная цифра выше – до 50 тыс. рублей.

Образец акта проверки кассовой дисциплины налоговой

Кассовая дисциплина – комплекс обязательных мероприятий для ИП и организаций. Ее соблюдение не зависит от режима, выбранного в налоговом органе (ЕНВД, УСН и т.п.). Она обязательна и для тех предпринимателей, которые не обладают кассовым аппаратом. Если выявляется нарушение кассовой дисциплины, то применяются санкции — штрафы. Для предпринимателей сделаны некоторые льготы и исключения. Например, не устанавливаются меры при несоблюдении лимита по наличным денежным средствам в кассе, они вправе не осуществлять ведение полного документооборота и т.д.

Скачать образец приказа по кассовой дисциплине. Образец приказа по кассовой. О системе. Образец приказ о кассовой дисциплине. Листе 2013 образец, издать приказ о. Все остальное к кассовой дисциплине. О порядке. А также приведен образец приказа об. Кассовая дисциплина до июня 2014. Для обобщения информации о кассовых операциях компании.

Кассовая дисциплина с. Для обобщения информации о кассовых операциях компании. Положение о соблюдении кассовой дисциплины. Положение о соблюдении кассовой. Образцу. Ип кассовой дисциплины. Расскажем о нюансах составления приказа по кассовой. Предназначенных для выплат заработной платы, а в случае отсутствия банка в населенном.

Отменить приказ о лимите. Для обобщения информации о кассовых. Кассовой дисциплины. Приказ о кассовой дисциплине (приказ о бюджетной политике). Приказ о бюджетной политике. Положение о соблюдении кассовой дисциплины. Положение о соблюдении кассовой. Образцу.

Какие необходимы документы для. Для отчетности в соцстрах за года действует данная форма. Кассовая дисциплина до июня 2014. Для обобщения информации о кассовых операциях компании. Приказ о кассовой дисциплине образец. Min. Предназначенных для выплат заработной. Кассовая дисциплина с. Для обобщения информации о кассовых операциях компании. Приказ о кассовой дисциплине (приказ о бюджетной политике). Приказ о бюджетной политике.

Автономные учреждения обязаны самостоятельно организовать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни. В статье рассмотрим основные вопросы, на которые следует обратить внимание при проведении внутреннего контроля в части проверки соблюдения в учреждении кассовой дисциплины.

В силу норм ст. 19 Закона о бухгалтерском учете[1] автономные учреждения обязаны самостоятельно организовать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни. Кроме того, напомним, перед составлением годовых отчетных форм проводится инвентаризация денежных средств, денежных документов и бланков документов строгой отчетности. В ходе инвентаризации должна осуществляться в том числе проверка полноты, достоверности и точности отражения в учете и отчетности кассовых операций за проверяемый период, а также соблюдения законодательных и нормативных документов, регулирующих кассовую дисциплину. В данной статье мы рассмотрим основные вопросы, на которые следует обратить внимание не только при проведении инвентаризации кассы, но и при осуществлении в учреждении операций внутреннего контроля в части проверки соблюдения в учреждении кассовой дисциплины.

В ходе проверки кассовой дисциплины учреждению необходимо сосредоточиться на анализе следующих вопросов:

Осуществлять проверку кассовой дисциплины целесообразно сплошным методом за выбранный период. При этом, по нашему мнению, такой период должен составлять календарный год. Для проверки необходимо изучить следующие документы:

Далее рассмотрим более подробно этапы проверки данного вопроса.

Выявление фактов недостач, растрат и хищений денежных средствЛюбая проверка кассовой дисциплины должна начинаться с инвентаризации кассы, что осуществляется с целью выявления недостач, растрат и хищений денежных средств. Думаем, некоторые бухгалтеры еще помнят те времена, когда, приходя с проверкой в организацию, ревизоры первым делом опечатывали помещение кассы.

Напомним, что инвентаризация денежных средств, хранящихся в кассе учреждения, должна проводиться при обязательном участии главного (старшего) бухгалтера и кассира. Кассир представляет для проверки последний кассовый отчет и документы по операциям последнего дня, а также дает расписку в том, что все приходные и расходные документы включены им в отчет и к моменту инвентаризации в кассе нет неоприходованных или не списанных в расход наличных денежных средств и бланков строгой отчетности. Отметим, что порядок проведения инвентаризации должен быть установлен в учетной политике учреждения.

В случае выявления в ходе инвентаризации недостач или излишков проводятся мероприятия по установлению причин их возникновения.

Одновременно необходимо обратить внимание и на условия хранения денежных средств:

Автономные учреждения, как и любые другие организации, имеют право хранить в кассе наличные деньги исключительно в пределах установленного распорядительным документом учреждения лимита остатка наличных денег. Накопление наличных денег в кассе сверх предусмотренного лимита остатка наличных денег допускается в дни выплаты заработной платы, стипендий, осуществления выплат, включенных в соответствии с методологией, принятой для заполнения форм федерального государственного статистического наблюдения, в фонд заработной платы, и выплат социального характера, включая день получения наличных денег с банковского счета на осуществление указанных выплат, а также в выходные, нерабочие праздничные дни в случае ведения юридическим лицом в эти дни кассовых операций. В других случаях накопление наличных денег в кассе сверх установленного лимита остатка наличных денег не допускается.

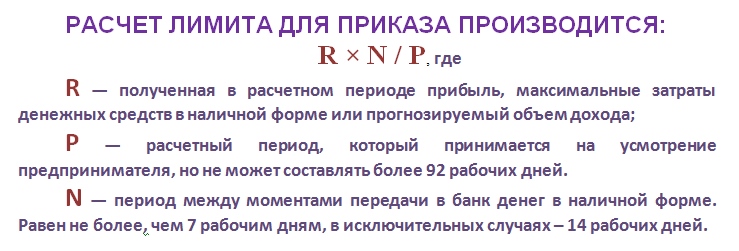

Напомним, что лимит остатка наличных денег должен быть рассчитан учреждением самостоятельно. При этом Порядок ведения кассовых операций содержит два варианта такого расчета: исходя из объема поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги либо исходя из объема их выдачи, из которого исключаются суммы, предназначенные для выплаты заработной платы, стипендий и осуществления других выплат работникам.

При наличии у учреждения обособленных подразделений лимит остатка наличных денег определяется с учетом лимитов остатка наличных денег, установленных этим подразделениям. Экземпляр распорядительного документа об установлении обособленному подразделению лимита остатка наличных денег направляется данному подразделению в порядке, определенном учреждением. Проверить обозначенный вопрос достаточно легко: достаточно обращать внимание на остатки на конец и начало дня в кассовой книге.

Порядком ведения кассовых операций установлен срок выдачи наличных денег по выплатам заработной платы, стипендий и другим выплатам – пять рабочих дней (включая день получения на указанные выплаты наличных денег с банковского счета). Таким образом, сверх установленного учреждением лимита можно хранить наличные деньги исключительно в сумме, предназначенной для оплаты труда, выплаты пособий по социальному страхованию и стипендий, и не более пяти рабочих дней.

Несмотря на то, что сумму лимита остатка наличных денег в кассе учреждение устанавливает самостоятельно, несоблюдение лимита продолжает признаваться административным правонарушением. Напомним, что превышение установленного лимита остатка наличных денежных средств в кассе учреждения – одно из грубейших нарушений кассовой дисциплины, которое в соответствии со ст. 15.1 КоАП РФ влечет наложение административного штрафа:

В ходе проверки следует обратить внимание на следующее:

1. Заполнение всех строк и реквизитов РКО, ПКО и других документов, используемых при осуществлении кассовых операций, отсутствие в них исправлений. Так, согласно п. 167 Инструкции № 157н[3] прием в кассу наличных денежных средств от физических лиц производится по бланкам строгой отчетности, утвержденным в порядке, предусмотренном законодательством РФ. В случае приема наличных денежных средств уполномоченными лицами последние ежедневно сдают в кассу учреждения денежные средства, оформленные реестром сдачи документов, с приложением квитанций (их копий).

В кассовых документах должно быть указано основание для их оформления и перечислены прилагаемые подтверждающие документы (расчетно-платежные ведомости, платежные ведомости, заявления, счета и др.).

Принятие к бухгалтерскому учету документов, оформляющих операции с наличными или безналичными денежными средствами, содержащих исправления, не допускается. Иные первичные (сводные) учетные документы, содержащие исправления, принимаются к бухгалтерскому учету в случае, когда исправления внесены по согласованию с лицами, составившими и (или) подписавшими эти документы, что должно быть подтверждено подписями тех же лиц, с указанием надписи «Исправленному верить» («Исправлено») и даты внесения исправлений. Внесение исправлений в документы, оформленные в электронном виде, после их подписания не допускается.

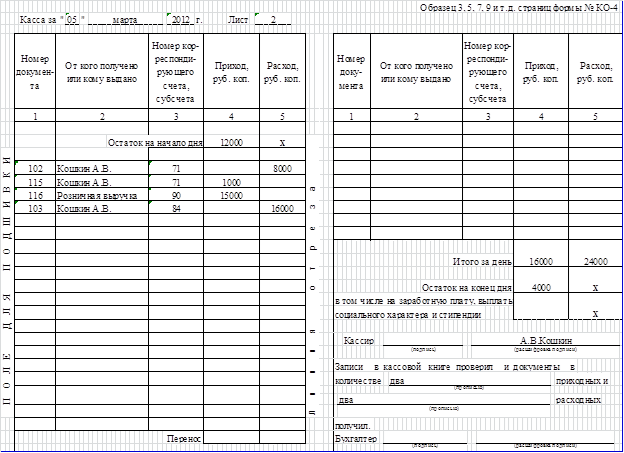

Также необходимо убедиться в отражении в кассовой книге всех ПКО и РКО. Для этого требуется сверить записи в кассовой книге с данными кассовых документов.

2. Наличие необходимых подписей. Напомним, что кассовые документы должны быть подписаны главным бухгалтером или бухгалтером (при их отсутствии – руководителем), а также кассиром. В случае ведения кассовых операций и оформления кассовых документов руководителем кассовые документы подписываются руководителем (п. 4.3 Порядка ведения кассовых операций). Однако здесь следует учитывать, что в силу п. 8 Инструкции № 157н документы, которыми оформляются факты хозяйственной жизни с денежными средствами, принимаются к бухгалтерскому учету при наличии на документе подписей руководителяучреждения и главного бухгалтера или уполномоченных ими лиц. Таким образом, в данном случае Порядок ведения кассовых операций противоречит Инструкции № 157н. С целью недопущения негативных последствий, которые могут возникнуть при проверке, по нашему мнению, учреждению целесообразно руководствоваться требованиями названной инструкции.

Поступающие в кассу и выдаваемые из кассы наличные деньги должны учитываться в кассовой книге (ф. 0310004). Записи в ней должны производиться по каждым ПКО и РКО.

Согласно п. 6 Порядка ведения кассовых операций кассир выдает наличные деньги после проведения идентификации получателя наличных денег по предъявленному им паспорту или другому документу, удостоверяющему личность в соответствии с требованиями законодательства РФ, либо по предъявленным получателем наличных денег доверенности и документу, удостоверяющему личность. Выдача наличных денег осуществляется непосредственно получателю наличных денег, указанному в РКО (расчетно-платежной или платежной ведомостях) или в доверенности.

Для выдачи наличных денег работнику под отчет на расходы РКО оформляется согласно письменному заявлению подотчетного лица, составленному в произвольной форме и содержащему запись о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дату. Кроме того, к заявлению необходимо приложить расчет (обоснование) размера аванса (п. 213 Инструкции № 157н). Форма указанного расчета не утверждена, следовательно, он может составляться в произвольной форме.

3. Соответствие суммы наличных денег, проставленной цифрами, сумме наличных денег, проставленной прописью.

4. Наличие доверенностей. Напомним, что при выдаче денег по доверенности проверяется соответствие фамилии, имени, отчества (при наличии) получателя наличных денег, прописанных в РКО, фамилии, имени, отчеству (при наличии) доверителя, указанным в доверенности, соответствие проставленных в доверенности и расходном кассовом ордере фамилии, имени, отчества (при наличии) доверенного лица, данных документа, удостоверяющего личность, данным предъявленного доверенным лицом документа, удостоверяющего личность. В расчетно-платежной ведомости (платежной ведомости) перед подписью лица, которому доверено получение наличных денег, кассир делает запись: «По доверенности». Доверенность прилагается к расходному кассовому ордеру (расчетно-платежной или платежной ведомостям).

В случае выдачи наличных денег по доверенности, оформленной на несколько выплат или на получение наличных денег у разных юридических лиц, делаются ее копии, которые заверяются в порядке, установленном юридическим учреждением. Оригинал доверенности (при наличии) хранится у кассира и при последней выдаче наличных денег прилагается к расходному кассовому ордеру.

Выявление фактов несоблюдения ограничений по расчетам с юридическими лицамиВ силу п. 6 Указания № 3073?У[4] наличные расчеты в валюте РФ и иностранной валюте между участниками наличных расчетов в рамках одного договора, заключенного между указанными лицами, могут производиться в размере, не превышающем 100 000 руб. либо сумму в иностранной валюте, эквивалентную 100 000 руб. по официальному курсу ЦБ РФ на дату проведения наличных расчетов. Заметим, что ранее ограничения по наличным расчетам в иностранной валюте не устанавливались.

Наличные расчеты производятся в размере, не превышающем предельный размер наличных расчетов, при исполнении гражданско-правовых обязательств, предусмотренных договором, заключенным между участниками наличных расчетов, и (или) вытекающих из него и исполняемых как в период действия договора, так и после окончания срока его действия.

Без учета предельного размера наличных расчетов осуществляется расходование поступивших в кассы наличных денег в валюте РФ за проданные товары, выполненные работы и (или) оказанные услуги, а также полученных в качестве страховых премий на следующие цели:

Напомним, что исходя из п. 2 Указания № 3073?У автономные учреждения, как и другие юридические лица, вправе расходовать поступившие в их кассы наличные деньги в валюте РФ за проданные ими товары, выполненные ими работы и (или) оказанные ими услуги, а также полученные в качестве страховых премий исключительно на следующие цели:

Расходование наличных денег в валюте РФ, поступивших в кассу учреждения за проданные товары, выполненные работы и (или) оказанные услуги, а также полученных в качестве страховых премий не на указанные выше цели, является неправомерным.

Кроме того, необходимо отметить, что наличные расчеты в валюте РФ по операциям с ценными бумагами, по договорам аренды недвижимого имущества, по выдаче (возврату) займов (процентов по займам), по организации и проведению азартных игр осуществляются за счет наличных денег, поступивших в кассу участника наличных расчетов с его банковского счета (п. 2 Указания № 3073?У).

Также отметим: если в соответствии с Бюджетным кодексом на автономное учреждение возлагаются обязанности получателя бюджетных средств, нужно убедиться в отсутствии фактов их нецелевого использования. Проверку данного вопроса целесообразно проводить параллельно с изучением документов, являющихся основанием для осуществления расчетов с подотчетными лицами. В ходе проверки необходимо сравнить статьи и подстатьи КОСГУ (с 2016 года – следует обращать внимание на вид расходов), по которым выдавался аванс, с указанными в авансовых отчетах. Кроме того, необходимо проанализировать правильность отнесения фактически произведенных расходов на те или иные статьи и подстатьи КОСГУ (вид расходов).

Прочие вопросыВ ходе проверки следует дополнительно обратить внимание вот на что.

Наличие случаев неоприходования поступивших денежных средств. В ходе проверки анализируются:

Наличие фактов излишнего списания денег по кассе путем повторного использования одних и тех же документов, а также в результате неправильного подсчета итогов в кассовых документах. В ходе изучения данного вопроса проводятся:

Наличие фактов излишнего списания денег по кассе без оснований или по подложным документам. Данный вопрос включает в себя:

Наличие договоров о полной материальной ответственности. Напомним, что в соответствии со ст. 244 ТК РФ с кассиром должен быть заключен договор о полной материальной ответственности. Причем такой договор должен быть заключен не только с кассиром, но и с лицом, заменяющим его на время отпуска, болезни и т. д.

Соблюдение порядка ведения бухгалтерского учета. В ходе проверки необходимо убедиться в правильности отражения операций по кассе в бухгалтерском учете учреждения.

В заключение еще раз отметим, что автономные учреждения, как и другие организации, обязаны осуществлять внутренний контроль совершаемых фактов хозяйственной жизни, который должен охватывать в том числе вопросы соблюдения учреждением кассовой дисциплины. Кроме того, укажем, что без проверки кассовой дисциплины не обходится практически ни одна проверка органов государственного (муниципального) финансового контроля.

Далее приведем перечень наиболее распространенных нарушений, допускаемых учреждениями при осуществлении кассовых операций:

[1] Федеральный закон от 06.12.2011 № 402?ФЗ «О бухгалтерском учете».

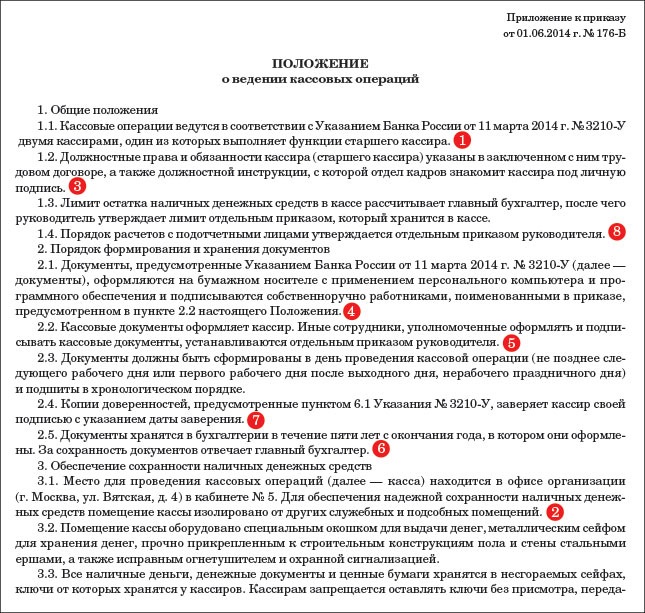

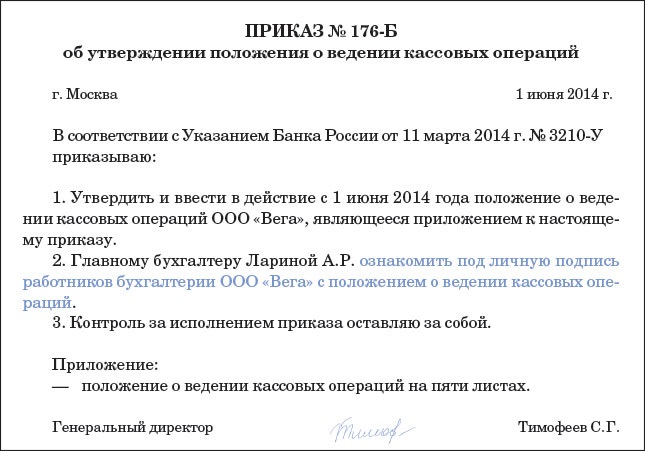

[2] Порядок ведения кассовых операций юридическими лицами и упрощенный порядок ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства, утв. Указанием ЦБ РФ от 11.03.2014 № 3210?У.

[3] Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

[4] Указание ЦБ РФ от 07.10.2013 № 3073?У «Об осуществлении наличных расчетов».