Рейтинг: 5.0/5.0 (1808 проголосовавших)

Рейтинг: 5.0/5.0 (1808 проголосовавших)Категория: Бланки/Образцы

Приказ об организации электронного документооборота. prikaz.doc (25 Kb).

Документы организации, регламентирующие электронный документооборот

СОДЕРЖАНИЕ

Введение

1. Теоретические основы системы электронного документооборота

1.1 Сущность электронного документооборота

1.2 Основные принципы организации электронного документооборота

2. Документы, регламентирующие электронный документооборот

2.1 Виды документов и системы электронного документооборота

.2 Комплексы документов, образующиеся в деятельности организации

Заключение

Список использованных источников

Введение

Еще совсем недавно многие организации не представляли работу без документов на бумажных носителях. В настоящее время электронные документы находят все большее применение. Все чаще руководители, юристы и бухгалтеры пользуются электронными государственными услугами, подают документы на регистрацию юридических лиц, обмениваются актами сверки взаиморасчетов с налоговой инспекцией и Пенсионным фондом РФ, используют электронный документооборот при взаимодействии с контрагентами [25, с. 10].

Системы автоматизации документооборота все чаще имеют свой собственный workflow, обеспечивающий передачу дел определенным сотрудникам, а также механизм напоминания о приближающихся событиях. Дополнительно руководству предоставляется возможность отслеживания всех этапов процесса и реагирования в случае возникновения ошибок. Интеграция с производственной системой страховой компании позволяет соединить документацию, касающуюся убытков, с зарегистрированными в системе страховыми случаями. Интегрированный модуль OCR (автоматического распознавания текста) значительно сокращает время ввода и переноса данных с бумажного подлинника в систему электронного документооборота. Внедрение решения для автоматизации документооборота меняет условия функционирования страховой компании, улучшая качество работы сотрудников и обслуживания клиентов [27].

Исходя из всего изложенного, данная тема является актуальной на современном периоде.

Целью курсовой работы является рассмотрение документов организации, регламентирующих электронный документооборот.

Для достижения данной цели необходимо решить ряд задач:

охарактеризовать виды документов и системы электронного документооборота, основные принципы организации электронного документооборота;

рассмотреть комплексы документов, образующиеся в деятельности организации; электронный документооборот регламентация архивный

- рассмотреть регламентацию электронного документооборота в организации.

Объектом исследования выступает электронный документооборот, предметом - виды документов, регламентирующих электронный документооборот.

Приложение к приказу директора школы от «10» декабря 2013 № 229. Положение о документообороте. 2. Порядок организации документооборота. 2.1. Основные процедуры документооборота: 2.1.1.

В процессе исследования применялись такие методы, как сбор первичной и вторичной информации, ситуационный анализ, методы системного и сравнительного анализа, а также экономико-математические методы.

Структура работы. Курсовая работа состоит из введения, двух лав, заключения, списка использованных источников.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СИСТЕМЫ ЭЛЕКТРОННОГО ДОКУМЕНТООБОРОТА

1.1 Сущность электронного документооборота

Автоматизация документооборота заключается в комплексной автоматизации процессов разработки, согласования, распространения, поиска и архивного хранения документов организации.

Потребности сокращения количества обрабатываемых и хранимых документов, времени их обработки и т.д. породили электронные тексты, электронные документы и электронный документооборот.

Электронные тексты - электронные (машиночитаемые) данные, хранящиеся на любых электронных носителях, доступные для использования в компьютерных программно-технических устройствах и системах. Электронные тексты входят в состав электронных документов (ЭД).

Электронный документ - документ, представленный в электронной форме (оцифрованный или подготовленный на компьютере), имеющий электронную подпись, идентифицирующую (подтверждающую) его подлинность.

Электронный документооборот - это электронный обмен деловыми электронными документами между автоматизированными системами различных компаний в стандартизованной форме, действенное средство повышения эффективности управления в организациях.

В электронном документообороте используют системы управления документами, автоматизации деловых процедур, обработки изображений документов, оптического распознавания символов(OCR) и др.

Кроме собственно документов важен и регламент работы с ними. Работа не по регламенту отнимает много времени. Дублирование документов, их потеря, неэффективный способ их прохождения могут существенно усложнить работу, повышают вероятность допущения ошибки вследствие, например, потери нужной информации.

Электронный документооборот способствует документационному обеспечению управлением производства, организаций, а также процессов проектирования информационных систем (ИС). Однако плохо продуманная система автоматизации документооборота может нанести вред: усложнить (запутать), как правило, неэффективно управляемые бизнес-процессы, отвлечь персонал от выполнения основной работы ради поддержания системы автоматизации документооборота и др.

Виды электронного документооборота:

ПРИКАЗ №_ _____ 200 года. Об утверждении графика документооборота на 200 год ПРИКАЗЫВАЮ: 1. Утвердить график в бухгалтерию необходимых документов и сведений являются обязательными для всех подразделений и служб организации.

· производственный документооборот;

· управленческий документооборот;

· архивное дело (совокупность процедур архивного документооборота);

· кадровый документооборот (процедуры кадрового учета);

· бухгалтерский документооборот;

· складской документооборот;

· секретное и конфиденциальное делопроизводство;

· технический и технологический документооборот.

Преимущества электронного документооборота

Экономия времени: служащие тратят меньше времени на поиск бумажных документов. Благодаря центральной базе данных, регулярно создаются резервные копии файлов, благодаря чему исключается возможность того, что документ будет безвозвратно потерян, если его забудут в самолёте, случайно или преднамеренно уничтожат или же просто сгинет в офисном беспорядке. Совершенно исключается потеря времени на поиски файлов и документов, которых, по какой-то причине, не оказалось на своём месте.

Более адекватное использование физического пространства и техники: ценные квадратные метры, занятые лишними серверами и прочими устройствами для хранения документов могут быть освобождены. В зависимости от статуса и актуальности информации, документы и файлы могут безопасно удаляться по истечении срока их хранения. Управление данными не только помогает соответствовать корпоративным нормам, но и способствует более адекватному использованию места для хранения.

Повышение прозрачности внутренней работы предприятия: СЭД (системы электронного документооборота) позволяют руководителям наблюдать за статусом документа, на протяжении всех этапов его согласования и утверждения. В дополнение к этому, СЭД позволяет моментально и легко вызвать не только запрашиваемый файл, но также и полный отчёт о том, кто его создал, кто имел к нему доступ и кто его редактировал.

Ведение личной истории каждого файла и сопутствующей документации: СЭД позволяют централизованно управлять взаимоотношениями с клиентами и поставщиками. К примеру, достаточно лишь одного щелчка мыши, чтобы вызвать все необходимые документы, которые содержат требования, связанные с различными типами взаимоотношений между организацией и внешними субъектами.

Больше гибкости в отношении физического местонахождения сотрудников: благодаря возможностям электронного доступа и коммуникаций, служащие получают возможность работать удалённо. И даже находясь в одном и том же географическом месте, служащим больше не потребуется дожидаться, пока бумажные копии файлов будут пересылаться из соседнего офиса. Повышение безопасности информации и документов: как уже упоминалось, центральная база данных позволяет делать резервные копии документов, благодаря чему снижается риск случайной или умышленной потери файлов. При этом, меньше времени тратится на поиски необходимого документа, если его местонахождение по какой-то причине изменилось. Снижение затрат на распечатку, почтовые марки, конверты и пересылку: бумажные документы, которые пересылаются между отделами или поставщиками, могут пересылаться в электронном виде.

Повышение уровня удовлетворённости служащих и руководителей: оптимизация ежедневных задач позволяет сотрудникам получать больше удовольствия от рабочего процесса. Освобождение сотрудников от таких, часто скучных задач, как обработка накладных, позволяет им посвятить себя другой деятельности. В то же время, руководители отделов получают больше возможностей контролировать работу своих подчинённых. В конечном счёте, некоторые организации могут обнаружить, что сэкономленные средства позволяют им выйти на новый бизнес-уровень.

Далее рассмотрим непосредственно систему электронного документооборота и виды документов.

1.2 Основные принципы организации электронного документооборота

Российский рынок систем электронного документооборота (СЭД) появился приблизительно в конце 1980-х годов - в это время в министерствах и ведомствах шла разработка первых автоматизированных систем, которые представляли собой одно рабочее место секретаря, делопроизводителя, экспедитора.

Функционал систем первого поколения был весьма ограничен: ввод регистрационно-контрольных карточек (РКК) в систему, ведение журналов входящих/исходящих внутренних документов и обращений граждан, поиск РКК по атрибутам, составление оперативных отчетов по документообороту для руководства [14].

В последней четверти XX века объемы управленческой документации предприятий еще не достигли критических показателей, однако имеющаяся территориальная разрозненность структурных подразделений приводила к тому, что процедуры согласования руководителями различных уровней могли проходить неделями, а в отдельных случаях даже месяцами. Введение на таких предприятиях служб кольцевой почты позволяло оптимизировать только механизмы последовательного согласования, веерное же, или, как его называют сейчас, параллельное согласование, требовало очень больших временных затрат, вследствие чего оно использовалось минимально и применялось по возможности исключительно в пределах одного здания [18].

Собственно, первые системы электронного документооборота были полностью индивидуализированы, т.е. разрабатыв

Главная > Министерство > Электронный документооборот > Шаблоны > Приказы. Приказ об организации электронного документооборота с использованием ЭП.

Документооборот: выстраиваем «под бухгалтерию». Документы как создаются внутри организации, так и поступают извне. ПРИКАЗ. В целях организации рационального документооборота. ПРИКАЗЫВАЮ

Образец графика документооборота. В избранное. Приложение к учетной политике организации. Период действия. Нормативно-правовой акт. Файлы. 2011 год — График документооборота 1 от 01.01.11.

Проекты нормативных актов. Документы, зарегистрированные в Минюсте. Приказы и письма Минфина. 2. Порядок организации документооборота. 3. Электронный документооборот с другими лицами.17 июля 2015

В нашей организации приказы делаются по 2 экземпляра: 1- в кадры(в соответствующую папку), 2-ой в бухгалтерию, а копия в График документооборота утверждается приказом руководителя предприятия, учреждения (п. 5.2 Положения).

Приказ N____. О введении в действие Положения о документообороте. С целью упорядочения документооборота и организации делопроизводства. и строгого учета всей документации в группе компаний.

Приказом Минфина РФ 29.07.1998 № 34н, создание первичных учетных документов, порядок и сроки передачи их для отражения в бухгалтерском учете производятся в соответствии с утвержденным в организации графиком документооборота.

Документооборот в организации. Подумайте Документ – это … - презентация. Виды и разновидности документов Вид – группа документов одного названия: приказ письмо распоряжение записка Разновидность – детализирует вид документа

Курсовая работа: Документирование и документооборот в организации. (Cтраница 1 из 1). В отдельных случаях приказ может касаться широкого круга организаций и должностных лиц независимо от их подчиненности.

Тренинг: Делопроизводство и документооборот в современной организации. Организатор. Регион. Организационно-распорядительные документы организации: приказы, распоряжения, протоколы.21 декабря 2015

Организация документооборота. Документооборот — это движение документов с момента их получения или создания до Для внутренних документов обычно применяется простая порядковая нумерация, например: приказ № 28, протокол № 3

Главная страница. »Формы. »Приказ о документообороте и форма сопроводительного листа. Регламент по организации делопроизводства и контроля за исполнением документов, резолюций, поручений.

Виды приказов в организации. Правила создания приказов. Регламент по работе с приказами. Организация документооборота: регистрация, движение в организации, контроль исполнения приказов.

4. Организация документооборота. 4.1. Обработка входящих и исходящих документов и их передача. Руководители подразделений при организации контроля исполнения поручений, приказов, стандартизирующих документов (или их отдельных пунктов)

Рубрика: Документооборот ·. Приказы по основной деятельности. Формирование системы должностей зависит от объема, состава, характера функций, выполняемых в организации, от сложившегося разделения и кооперации труда работников.

Учесть особенности делопроизводства и документооборота в организации в целом и в обособленных подразделениях/отделах. Приказ о назначении ответственного за ведение делопроизводства. в организации (Пример 1).

5. Порядок организации документооборота. 5.1. Движение первичных документов в бухгалтерском учете (создание или получение от других предприятий График документооборота утверждается приказом руководителя предприятия, учреждения.

О документообороте в организации. Любая организация процесс осуществления своей деятельности (в том числе в финансовой, кадровой Можно составить график документооборота в форме отдельного документа, в форме приказа по предприятию.

- рассмотреть процесс документооборота на предприятии; - описать организацию документооборота. Приказ обязателен для всех работников данной организации или отрасли.

Организация документооборота. Приказ о документообороте - второй по важности документ на любом предприятии после приказа об учетной политике. Четкая организация системы документооборота на предприятии

Например, отдельно могут регистрироваться приказы о внесении изменений в штатное расписание, приказы о командировании, о предоставлении Учет и анализ объема документооборота в организации осуществляются под руководством службы ДОУ

образец приказа по документообороту, график предоставления документов в бухгалтерию, отдел кадров. Журнал учета работников, выбывающих в служебные командировки из командирующей организации.

1.1. Настоящее Положение устанавливает порядок создания, принятия и отражения в бухгалтерском учете, а также хранения первичных документов государственными, кооперативными и другими общественными организациями, объединениями, предприятиями и учреждениями <*>, состоящими как на хозяйственном расчете, так и на государственном бюджете.

<*> В дальнейшем изложении - предприятия, учреждения.

1.2. Действие настоящего Положения не распространяется на учреждения банков и колхозы.

2.1. Основанием для отражения информации о совершенных хозяйственных операциях в регистрах бухгалтерского учета являются первичные документы, созданные в соответствии с требованиями настоящего Положения.

2.2. Первичные документы фиксируют факт совершения хозяйственной операции. Они должны содержать достоверные данные и создаваться своевременно, как правило, в момент совершения операции.

2.3. Первичные документы создаются на бланках типовых и типовых междуведомственных форм, разрабатываемых и утверждаемых ЦСУ СССР, а также на бланках специализированных форм, разрабатываемых и утверждаемых министерствами и ведомствами.

Применение бланков устаревших и произвольных форм не допускается.

2.4. В отдельных случаях, при наличии соответствующих технических средств, допускается создавать первичные документы на машиночитаемых носителях информации. При этом должны соблюдаться требования настоящего Положения, общеотраслевых руководящих указаний о придании юридической силы документам на магнитной ленте и бумажном носителе, создаваемым средствами вычислительной техники, общеотраслевых руководящих методических материалов по созданию и внедрению автоматизированного бухгалтерского учета в составе АСУ предприятий, учреждений и других нормативных актов.

2.5. Первичные документы для придания им юридической силы должны иметь следующие обязательные реквизиты:

а) наименование документа (формы), код формы;

б) дату составления;

в) содержание хозяйственной операции;

г) измерители хозяйственной операции (в количественном и стоимостном выражении);

д) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления, личные подписи и их расшифровки.

2.6. В необходимых случаях в первичном документе могут быть приведены дополнительные реквизиты: номер документа, название и адрес предприятия, учреждения, основание для совершения хозяйственной операции, зафиксированной документом, другие дополнительные реквизиты, определяемые характером документируемых хозяйственных операций.

2.7. В условиях механизации (автоматизации) бухгалтерского учета реквизиты первичных документов могут быть зафиксированы в виде кодов.

2.8. Записи в первичных документах должны производиться чернилами, химическим карандашом, пастой шариковых ручек, при помощи пишущих машин, средств механизации и другими средствами, обеспечивающими сохранность этих записей в течение времени, установленного для их хранения в архиве.

Запрещается использовать для записей простой карандаш.

2.9. Свободные строки в первичных документах подлежат обязательному прочерку.

2.10. Порядок записи в машиночитаемых первичных документах определен общеотраслевыми руководящими методическими материалами по созданию и внедрению автоматизированного бухгалтерского учета в составе АСУ предприятий, учреждений.

2.11. На предприятии, в учреждении руководителем утверждается по согласованию с главным бухгалтером перечень лиц, имеющих право подписи первичных документов. Количество лиц, имеющих право подписи документов на выдачу особо дефицитных и дорогостоящих материальных ценностей, должно быть ограничено.

2.12. Подписи лиц, ответственных за составление машиночитаемых первичных документов, могут быть заменены паролем или другим способом авторизации, позволяющим однозначно идентифицировать подпись соответствующего лица.

2.13. Дополнительные требования к порядку создания первичных документов, фиксирующих факты совершения кассовых операций, операций с товарно-материальными ценностями, кредитных и расчетных обязательств, определяются положениями о главных бухгалтерах, о централизованных бухгалтериях, о ведении кассовых операций, правилами Государственного банка СССР и другими нормативными актами.

2.14. В случаях, установленных законодательством Союза ССР и союзных республик, а также министерствами и ведомствами, бланки форм первичных документов могут относиться к бланкам строгой отчетности.

2.15. Порядок использования и учета бланков форм первичных документов строгой отчетности, а также круг предприятий, учреждений, на которых должны использоваться такие бланки, устанавливается министерствами и ведомствами в соответствии с указаниями ЦСУ СССР, Министерства финансов СССР и Госснаба СССР по вопросу об унификации форм первичных документов и об отнесении их в необходимых случаях к документам строгой отчетности.

2.16. Бланки форм первичных документов, отнесенные к бланкам строгой отчетности, должны быть пронумерованы в порядке, установленном министерствами и ведомствами (нумератором, типографским способом).

2.17. Первичные документы, поступающие в бухгалтерию, подлежат обязательной проверке. Проверка осуществляется по форме (полнота и правильность оформления документов, заполнения реквизитов), по содержанию (законность документированных операций, логическая увязка отдельных показателей).

2.18. Приемка и проверка отдельных первичных документов, используемых в бухгалтерском учете, может быть поручена вычислительной установке. Для этого в составе вычислительной установки приказом руководителя предприятия, учреждения выделяются работники, которые осуществляют приемку и проверку первичных документов, используемых в бухгалтерском учете, под контролем главного бухгалтера.

2.19. В соответствии с Положением о главных бухгалтерах запрещается принимать к исполнению и оформлению первичные документы по операциям, которые противоречат законодательству и установленному порядку приемки, хранения и расходования денежных средств, товарно-материальных и других ценностей. Такие документы должны быть переданы главному бухгалтеру предприятия, учреждения для принятия решения.

2.20. Первичные документы, прошедшие обработку, должны иметь отметку, исключающую возможность их повторного использования: при ручной обработке - дату записи в учетный регистр, а при обработке на вычислительной установке - оттиск штампа контролера, ответственного за их обработку.

2.21. Все документы, приложенные к приходным и расходным кассовым ордерам, а также документы, послужившие основанием для начисления заработной платы, подлежат обязательному гашению штампом или надписью от руки "Получено" или "Оплачено" с указанием даты (числа, месяца, года).

3.1. Содержащаяся в принятых к учету первичных документах информация, необходимая для отражения в бухгалтерском учете, накапливается и систематизируется в учетных регистрах.

В условиях механизации (автоматизации) бухгалтерского учета результатная информация может формироваться в виде выходных документов на машиночитаемых носителях.

3.2. Формы учетных регистров, порядок записей в них, обработки и использования определены инструкциями о журнально-ордерной форме счетоводства, инструкциями по бухгалтерскому учету в учреждениях и организациях, состоящих на государственном бюджете, общеотраслевыми руководящими методическими материалами по созданию и внедрению автоматизированного бухгалтерского учета в составе АСУ предприятий, учреждений и методическими указаниями по организации бухгалтерского учета с использованием вычислительной техники.

3.3. Информация о хозяйственных операциях, произведенных предприятием, учреждением за определенный период времени (месяц, квартал, полугодие, год), из учетных регистров переносится в сгруппированном виде в бухгалтерские отчеты, порядок составления которых установлен Положением о бухгалтерских отчетах и балансах.

4.1. В тексте и цифровых данных первичных документов и учетных регистров подчистки и неоговоренные исправления не допускаются.

4.2. Ошибки в первичных документах, созданных вручную (за исключением кассовых и банковских), исправляются следующим образом: зачеркивается неправильный текст или суммы и надписывается над зачеркнутым исправленный текст или суммы. Зачеркивание производится одной чертой так, чтобы можно было прочитать исправленное.

4.3. Исправление ошибки в первичном документе должно быть оговорено надписью "исправлено", подтверждено подписью лиц, подписавших документ, а также проставлена дата исправления.

4.4. В приходных и расходных кассовых ордерах исправления не допускаются. Порядок исправления ошибок в банковских документах устанавливается правилами Государственного банка СССР.

4.5. Порядок исправления ошибок в учетных регистрах в условиях ручной и механизированной обработки определен в соответствующих нормативных документах.

5.1. Движение первичных документов в бухгалтерском учете (создание или получение от других предприятий, учреждений, принятие к учету, обработка, передача в архив - документооборот) регламентируется графиком.

Особенности документооборота в условиях механизации (автоматизации) бухгалтерского учета определены соответствующими нормативными документами.

5.2. Работу по составлению графика документооборота организует главный бухгалтер. График документооборота утверждается приказом руководителя предприятия, учреждения.

5.3. График должен устанавливать на предприятии, в учреждении рациональный документооборот, т.е. предусматривать оптимальное число подразделений и исполнителей для прохождения каждым первичным документом, определять минимальный срок его нахождения в подразделении.

График документооборота должен способствовать улучшению всей учетной работы на предприятии, в учреждении, усилению контрольных функций бухгалтерского учета, повышению уровня механизации и автоматизации учетных работ.

5.4. График документооборота может быть оформлен в виде схемы или перечня работ по созданию, проверке и обработке документов, выполняемых каждым подразделением предприятия, учреждения, а также всеми исполнителями с указанием их взаимосвязи и сроков выполнения работ.

Пример графика документооборота в виде перечня работ приведен в приложении к настоящему положению.

5.5. Работники предприятия, учреждения (начальники цехов, мастера, табельщики, работники планово-экономического, финансового отделов, отделов труда и заработной платы, снабжения, кладовщики, подотчетные лица, работники бухгалтерии и другие) создают и представляют документы, относящиеся к сфере их деятельности, по графику документооборота. Для этого каждому исполнителю вручается выписка из графика. В выписке перечисляются документы, относящиеся к сфере деятельности исполнителя, сроки их представления и подразделения предприятия, учреждения, в которые представляются указанные документы.

5.6. Ответственность за соблюдение графика документооборота, а также ответственность за своевременное и доброкачественное создание документов, своевременную передачу их для отражения в бухгалтерском учете и отчетности, за достоверность содержащихся в документах данных несут лица, создавшие и подписавшие эти документы.

5.7. Контроль за соблюдением исполнителями графика документооборота по предприятию, учреждению осуществляет главный бухгалтер.

В соответствии с Положением о главных бухгалтерах требования главного бухгалтера в части порядка оформления операций и представления в бухгалтерию или на вычислительные установки необходимых документов и сведений являются обязательными для всех подразделений и служб предприятия, учреждения.

6.1. Первичные документы, учетные регистры, бухгалтерские отчеты и балансы подлежат обязательной передаче в архив.

6.2. Первичные документы, учетные регистры, бухгалтерские отчеты и балансы до передачи их в архив предприятия, учреждения должны храниться в бухгалтерии в специальных помещениях или закрывающихся шкафах под ответственностью лиц, уполномоченных главным бухгалтером.

Бланки строгой отчетности должны храниться в сейфах, металлических шкафах или специальных помещениях, позволяющих обеспечить их сохранность.

6.3. Порядок хранения первичных и выходных документов на машиночитаемых носителях определен в соответствующих нормативных документах, регламентирующих ведение бухгалтерского учета в условиях его механизации (автоматизации).

6.4. Обработанные вручную первичные документы текущего месяца, относящиеся к определенному учетному регистру, комплектуются в хронологическом порядке и сопровождаются справкой для архива.

Кассовые ордера, авансовые отчеты, выписки банка с относящимися к ним документами должны быть подобраны в хронологическом порядке и переплетены.

Отдельные виды документов (наряды на работу, сменные рапорты) могут храниться непереплетенными, но подшитыми в папках во избежание их утери или злоупотреблений.

6.5. Срок хранения первичных документов, учетных регистров, бухгалтерских отчетов и балансов в архиве предприятия, учреждения определяется согласно Перечню типовых документальных материалов, образующихся в деятельности министерств и других учреждений, организаций и предприятий, с указанием сроков хранения материалов, утвержденному Главным архивным управлением при Совете Министров СССР.

6.6. Сохранность первичных документов, учетных регистров, бухгалтерских отчетов и балансов, оформление и передачу их в архив обеспечивает главный бухгалтер предприятия, учреждения.

Выдача первичных документов, учетных регистров, бухгалтерских отчетов и балансов из бухгалтерии и из архива предприятия, учреждения работникам других структурных подразделений предприятия, учреждения, как правило, не допускается, а в отдельных случаях может производиться только по распоряжению главного бухгалтера.

6.7. Изъятие первичных документов, учетных регистров, бухгалтерских отчетов и балансов у предприятий, учреждений может производиться только органами дознания, предварительного следствия, прокуратуры и судами на основании постановления этих органов в соответствии с действующим уголовно-процессуальным законодательством Союза ССР и союзных республик. Изъятие оформляется протоколом, копия которого вручается под расписку соответствующему должностному лицу предприятия, учреждения.

С разрешения и в присутствии представителей органов, производящих изъятие, соответствующие должностные лица предприятия, учреждения могут снять копии с изымаемых документов с указанием оснований и даты их изъятия.

Если изымаются недооформленные тома документов (не подшитые, не пронумерованные и т. д.), то с разрешения и в присутствии представителей органов, производящих изъятие, соответствующие должностные лица предприятия, учреждения могут дооформить эти тома (сделать опись, пронумеровать листы, прошнуровать, опечатать, заверить своей подписью, печатью).

6.8. В случае пропажи или гибели первичных документов руководитель предприятия, учреждения назначает приказом комиссию по расследованию причин пропажи, гибели.

В необходимых случаях для участия в работе комиссии приглашаются представители следственных органов, охраны и государственного пожарного надзора.

Результаты работы комиссии оформляются актом, который утверждается руководителем предприятия, учреждения. Копия акта направляется вышестоящей организации.

С введением в действие Положения о документах и документообороте в бухгалтерском учете считать утратившими силу:

письмо Министерства финансов СССР от 18 октября 1961 г. N 343 "О положении о документах и записях в бухгалтерском учете предприятий и хозяйственных организаций"

письмо ЦСУ СССР и Министерства финансов СССР от 28 марта 1972 г. N 17-8/61 "Об использовании в учете технических носителей информации как документов, имеющих одинаковую силу наряду с другими учетными документами".

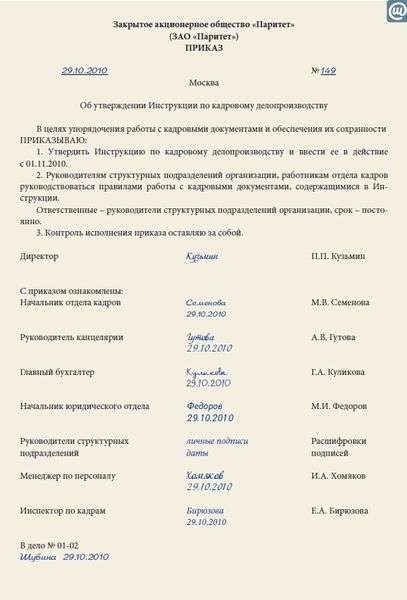

Для начала необходимо закрепить порядок работы с документами на локальном уровне, например в приказе или в Положении о кадровом делопроизводстве. Более подробно схему документооборота опишите в инструкции по делопроизводству организации. В приказе, Положении о документообороте или ином локальном акте руководителю нужно утвердить состав первичных учетных документов, их формы, а также перечень лиц, имеющих право подписи таких документов. Иинформацию о том, какие документы и в каком подразделении следует вести, кто с ними должен работать, где и в течение какого времени они должны храниться укажите в номенклатуре дел. Номенклатура дел – это один из основных документов, который должен быть разработан в организации. Более подробно об организации кадрового документооборота смотрите ниже. Учет входящей и исходящей информационно-справочной документации в кадровой службе ведите в журналах учета входящей и исходящей корреспонденции. Учет приказов ведите в журнале в журнале регистрации приказов по личному составу, по основной деятельности и т. п. В то же время законодательство не содержит обязанности вести журналы регистрации приказов. Кадровая служба организации обязана вести приходно-расходную книгу по учету бланков трудовой книжки и вкладыша в нее и книгу учета движения трудовых книжек и вкладышей в них. Кроме того, в кадровой службе ведут журналы: регистрации переводов сотрудников; регистрации увольнений с работы; учета личных дел; регистрации трудовых договоров; учета совместителей; регистрации справок и т. п. Типовых форм этих журналов нет, поэтому кадровая служба организации вправе разработать их самостоятельно. Полный список книг и журналов, которые ведет кадровая служба, а также сроки их хранения вы можете посмотреть в перечне. утвержденном приказом Минкультуры России от 25 августа 2010 г. № 558 .

Режим работы по гибкому графику указывают в правилах внутреннего трудового распорядка. Если гибкий график работы необходим только для отдельных работников, такой режим рабочего времени можно установить в трудовом договоре (ч. 1 ст. 100 ТК РФ). Для того чтобы перейти на гибкий (скользящий) режим работы с иного режима работы, работодатель должен: издать приказ о введении режима работы по гибкому графику; отразить условие о введении гибкого режима в Правилах трудового распорядка или коллективном договоре; составить скользящий график работы; прописать условие о введении гибкого режима работы в трудовом договоре с сотрудником. Образцы документов и приказов при переводе сотрудника на гибкий (скользящий график) смотрите в журнале Зарплата № 5 от 05.05.2015 (http://www.1gl.ru/#/document/189/388170/?step=22 ). Образец приказа об изменении режима рабочего времени смотрите ниже и здесь http://www.1gl.ru/#/document/118/9025/?step=23. об установлении режима рабочего времени здесь- http://www.1gl.ru/#/document/118/17209/?step=23 .

Нины Ковязиной. заместителя директора департамента образования и кадровых ресурсов Минздрава России

Как организовать документооборот в кадровой службе

Активируйте скорее!

Минфин и сами налоговики считают что в рамках встречки они могут запросить практически любые документы (письмо от 9 октября 2012 г. № 03-02-07/1-246). В НК нет ограничений по периоду, к которым относятся требуемые документы, или к их перечню. Но рамки все же есть. Запрашиваемые документы должны относится к определенной сделке.

Все изменения в законодательстве для бухгалтера

Вы платите взносы со стоимости униформы?

Профессиональная справочная система для бухгалтеров

Сервис по расчету и оформлению выплат работникам

Положение о документообороте является одним из основных приложений к учетной политике учреждения, дополняющим положение о внутреннем контроле. В ходе любой проверки у бухгалтера учреждения в первую очередь запрашиваются документы. От того, насколько своевременно и в каком объеме они будут представлены, во многом зависит результат контрольных мероприятий, проводимых в бюджетном учреждении. В этом бухгалтеру может помочь грамотно организованная система документооборота.

1.3.1. Система документооборота учреждения

Документооборот - это движение документов с момента их создания или получения до момента завершения исполнения и отправки (ГОСТ Р 51141-98 "Делопроизводство и архивное дело. Термины и определения", утвержденный Постановлением Госстандарта России от 27.02.1998 N 28). Организация документооборота подразумевает установление правил управления, в соответствии с которыми происходит движение документов. В этом плане документооборот имеет схожие признаки с делопроизводством, которое представляет собой комплекс мероприятий, охватывающих организацию перемещения (движения) документов согласно графику, контроль их исполнения, оперативное и последующее хранение бухгалтерских документов в архиве в течение установленных сроков.

Рекомендации по каждому элементу системы документооборота содержатся в Положении о документах и документообороте в бухгалтерском учете, утвержденном Минфином СССР от 29.07.1983 N 105 (далее - Положение о документах и документообороте).

1.3.2. Первичные документы учреждения

Все хозяйственные операции, проводимые учреждениями, финансовыми органами, органами казначейства, оформляются первичными документами. Бухгалтерия имеет дело с теми документами, которые включают измерители хозяйственной операции в стоимостном выражении. Их можно разделить на три основные группы: учетная бухгалтерская документация (по учету активов и обязательств), организационно-правовая (учетная политика, план счетов, регистры, положение о службах и подразделениях) и отчетная (балансы, налоговые отчеты и декларации, документы и отчеты о проведении проверок, ревизий).

Формы первичных учетных документов для бюджетных учреждений приведены в Приложении 2 к Инструкции N 148н. В названном Приложении учетные документы учреждения разделены на две группы по соответствующим классам Общероссийского классификатора управленческой документации ОК 011-93, утвержденного Постановлением Госстандарта России от 30.12.1993 N 299:

класс 03 "Унифицированная система первичной учетной документации";

класс 05 "Унифицированная система бюджетной финансовой, учетной и отчетной документации".

В группу класса 03 входит документация по учету основных средств (акты о приеме, передаче, списании основных средств), ведению кассовых операций (приходные, расходные ордера), учету материалов (акт о приемке, накладная на отпуск) и учету работы автотранспорта (путевые листы на различные авто).

В группу класса 05 входят документы с бюджетной спецификой, такие как акты о списании мягкого и хозяйственного инвентаря, литературы, бланков строгой отчетности, уведомление о лимитах бюджетных обязательств, уведомление по расчетам между бюджетами и прочие бюджетные документы.

Положение о документах и документообороте содержит прямое требование об обязательной проверке документов, поступающих в бухгалтерию. Документы проверяются как по форме (полнота и правильность заполнения реквизитов), так и по содержанию (законность документированных операций, логическая увязка отдельных показателей). В остальном требования к первичным документам неизменны. Они составляются на типовых утвержденных бланках, а при их отсутствии - по самостоятельно разработанным формам с указанием всех обязательных реквизитов.

Для учреждений конкретных сфер бюджетной деятельности есть отдельные рекомендации по формам документов. Так, для учреждений Вооруженных Сил РФ, осуществляющих финансово-хозяйственную деятельность, унифицированные бланки приведены в Приказе Министра обороны РФ от 28.03.2008 N 139. Учреждения государственных и муниципальных органов исполнительной власти в этих целях могут руководствоваться Приказом Минкультуры России от 08.11.2005 N 536. Если для оформления операции не предусмотрено формы первичного документа, то бухгалтер вправе воспользоваться справкой, предназначенной для отражения совершаемых при исполнении бюджета и кассовом обслуживании дополнительных операций, не требующих документов от плательщиков и получателей средств бюджетов. На основании справки производятся записи по прочим операциям, в том числе связанные с исправлением ошибок в журналах операций, исходя из которых заполняется главная книга.

Полным и правильным оформлением первичных документов пренебрегать не стоит, так как они подтверждают данные бухгалтерского учета и составляемой отчетности.

1.3.3. Учетные регистры учреждения

В регистрах бюджетного учета из документов накапливается информация о совершаемых учреждениями хозяйственных операциях. Все регистры, применяемые учреждением, можно разделить на две группы, которые представлены в таблице. Регистры аналитического учета Регистры синтетического учета - Данные регистры содержат обязательные реквизиты и показатели, приведенные в Приложении 3 к Инструкции N 148 н. Среди них:

карточки, оборотные и накопительные ведомости;

книги регистрации и аналитического учета, реестры;

ведомости учета, инвентаризационные описи - В данных регистрах обобщается информация регистров аналитического учета и первичных документов. Среди них:

журнал операций по счету "Касса";

журнал операций с безналичными денежными средствами;

журнал операций расчетов с подотчетными лицами;

журнал операций расчетов с поставщиками и подрядчиками;

журнал операций расчетов с дебиторами по доходам;

журнал операций расчетов по оплате труда;

журнал операций по выбытию и перемещению нефинансовых активов;

журнал по прочим операциям;

главная книга

Учреждение может автоматизировать бюджетный учет на основании единого взаимосвязанного технологического процесса обработки первичных учетных документов и отражения операций по регистрам и разделам Плана счетов бюджетного учета.

Не запрещается исходя из специфики бюджетного учета того или иного учреждения вносить в регистры бюджетного учета дополнительные реквизиты и показатели. Кроме того, форматы регистров бюджетного учета носят рекомендательный характер и при необходимости могут быть изменены, за исключением удаления из них отдельных реквизитов, что, как было сказано выше, не допускается. Формы регистров, порядок их заполнения и обработки, в том числе в условиях автоматизированного учета, определяются учреждением самостоятельно таким образом, чтобы информацию можно было сгруппировать для составления бюджетной отчетности.

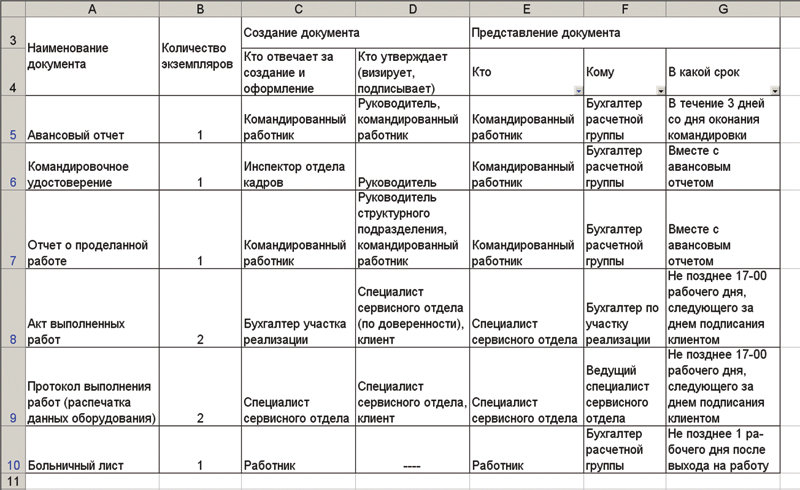

1.3.4. График документооборота учреждения

График документооборота регламентирует движение первичных учетных документов в бухгалтерском учете (создание или получение, принятие к учету, обработка, передача в архив). Назначение графика заключается в минимизации материальных и временных затрат на обработку бухгалтерских документов, создании оптимальных условий для работы с ними и в конечном счете в повышении эффективности деятельности бухгалтерской службы бюджетного учреждения в целом.

Грамотно составленный график позволяет упорядочить движение документов в бюджетном учреждении и обеспечить своевременное получение документов бухгалтерской службой, их учет и хранение. В графике должны быть установлены сроки движения документов по основным этапам: создание (передача), проверка (обработка), хранение.

График документооборота может быть составлен как в виде схемы, так и в виде таблицы (одна из форм таблицы приведена в Положении о документах и документообороте). Преимущество схемы перед таблицей заключается в том, что в ней можно указать не только документы и ответственных за их составление лиц, но и движение документов как в целом по учреждению, так и по его отдельным структурным подразделениям. Однако составить график в виде схемы сложнее, чем в форме таблицы, поэтому бухгалтеру предстоит выбрать, какому варианту отдать предпочтение. Наиболее

простой вариант графика документооборота, составленного в форме таблицы, представляет собой сводный перечень операций по обработке бухгалтерских документов с указанием их исполнителей, порядка взаимодействия. Составление документа Обработка документа Передача в архив Наименован ответственно срок ответственн срок ответствен срок ие е исполнения ое обработки ное передачи документа лицо лицо лицо Бланки По строгой Бухгалтер- Ежедневно Бухгалтер Ежедневно Бухгалтер истечении отчетности кассир отчетного периода Не позднее По Авансовые Подотчетные трех Бухгалтер По Бухгалтер истечении отчеты лица рабочих дней представлен ию отчетного периода По Кассовые Бухгалтер- Ежедневно Бухгалтер Ежедневно Бухгалтер истечении документы кассир отчетного периода

С графиком документооборота целесообразно ознакомить под расписку всех должностных лиц, ответственных за составление и представление тех или иных документов в установленные сроки. Он должен соблюдаться всеми лицами, ответственными за составление и обработку документов. Ознакомление с графиком документооборота работников учреждения осуществляется посредством доведения до них отдельных выписок, в которых перечисляются документы, относящиеся к сфере деятельности конкретного исполнителя, сроки их представления и подразделения учреждения, в которые они представляются. Ответственность за соблюдение графика несут все указанные в нем сотрудники. Контроль осуществляет главный бухгалтер, который для большей уверенности в том, что его не подведут, может предусмотреть обязанности по соблюдению графика документооборота в должностных инструкциях работников.

1.3.5. Правила хранения документов учреждения

В целях ограничения доступа к информации и защиты от несанкционированного использования документы следует хранить не более срока, в течение которого они могут понадобиться, а затем - сдать в архив на хранение.

В системе документооборота необходимо предусмотреть другие сроки, в пределах которых документы передаются в архив учреждения, а также порядок их хранения. Для этого учреждение может воспользоваться Основными правилами работы архивов организаций, одобренными решением Коллегии Росархива от 06.02.2002, и Перечнем типовых документов, образующихся в деятельности госкомитетов, министерств, ведомств и других учреждений, организаций, с указанием сроков хранения (утвержден Главархивом СССР 15.08.1988). Может пригодиться Перечень типовых управленческих документов, образующихся в деятельности организаций, с указанием сроков хранения (утвержден Росархивом 06.10.2000).

В таблице указаны сроки хранения отдельных документов бюджетного учреждения. Документы бюджетного учреждения Срок хранения Утвержденный бюджетным учреждением План счетов 5 лет Учетные регистры (главная книга, журналы-ордера, разработанные таблицы, оборотные ведомости) Первичные документы (кассовые и банковские документы, корешки трудовых книжек, ордера, табели, извещения банков, акты о приеме, сдаче, списании имущества и материалов, счета-фактуры, накладные и авансовые отчеты) Бухгалтерские отчеты (балансы и отчеты, пояснительные записки) Документы, необходимые для исчисления и уплаты налогов 4 года