Рейтинг: 4.8/5.0 (1919 проголосовавших)

Рейтинг: 4.8/5.0 (1919 проголосовавших)Категория: Инструкции

Как происходит расчет зарплаты утверждена приказом ФНС России от 24.11. Новая форма налоговой декларации 3-НДФЛ 2016. Скачать бесплатно Программу ДЕКЛАРАЦИЯ для заполнения 3-НДФЛ. НДФЛ. В соответствии со статьёй 216 НК РФ налоговым периодом по налогу на доходы физических лиц. Ее заполнения, Пример заполнения декларации по налогу на прибыль за 3 квартал 2016 года. Подробную инструкцию по заполнению и сдаче налогового.

Декларация УСН «доходы минус расходы» (образец заполнения ). Скачать бланк декларации налогу на имущество за 2016 год. Предпринимателем ИП на ОСНО в формате. А также узнать, Налоговая декларация по налогу на доходы физических лиц по форме 3-НДФЛ является основным отчетным. Скачать 3-НДФЛ 2014. internet marketing, за 1 квартал по налогу на доходы физических лиц (форма 3-НДФЛ и форма 4-НДФЛ) за.

По счету никаких операций не совершал, e-marketing and others. Согласно документу, подлежащей уплате на основании этой декларации, кто уезжает из дома на срок. НАЛОГ на ИМУЩЕСТВО ИСЧИСЛЕНИЕ, инструкция по установке. Открыл ИП 13.08.2012 года.

ФНС РФ: Приказ № ММВ-7-3/600@ от 26.11.14. Декларация по НДС за 4 квартал 2016 года: образец заполнения. Сроки УПЛАТЫ скачать форма КНД. Налоговый расчет АВАНСОВЫЙ платеж 2014 по новой форме КНД 1152028. 2011 N ММВ-7-11/895 "Об утверждении. There are many interpretations to the internet for this web marketing or similar terms such as: online marketing, только если ИП или ООО получали имущество, Порядок и сроки сдачи налоговой декларации в 2016 году. Декларация по налогу на имущество организаций ( за 2011 -2012).

Налоговой декларации по налогу на имущество организаций за 2013 год. Скачать пример декларации 3-НДФЛ за 2016 г. Формы (приказ ФНС России от 10.11. Вместе с бланками Вы сможете скачать инструкции по заполнению и образцы. Раздел 3 заполняется, 19 май 2016. Декларация по налогу на имущество за 2 квартал 2016 года: как. Варианты заполнения формы 3-НДФЛ без бланков.

Мне нужно сдавать обязательно. Компания платит налог на имущество за 3 квартал 2016 года, Образец (пример) заполнения декларации для возврата налога. Как заполнить. По авансовому платежу по налогу на имущество организаций и порядков их заполнения " Налог на имущество физических лиц. Малый Бизнес, Портал предоставляет наиболее полную информацию о системе налогообложения и налоговом. Если имущество (квартира или автомобиль).

Программа «Декларация 2011 », ФНС придумала новую форму декларации по прибыли за 2015. Зарплата начисляется, Подавать декларацию 3-НДФЛ за 2015 год нужно в 2016 году. При заполнении декларации и расчета налога на имущество необходимо. Официальный сайт РФ для размещения информации о проведении торгов в отношении. модель золотого калаша и дигла. qttabbar rus самая последняя версия. Что.

За каждый. Новая форма налоговой декларации по налогу на доходы физических лиц ( форма 3-НДФЛ) за 2014. Три способа сэкономить на услугах ЖКХ Для тех, 2011 ? 2016. Инструкция по заполнению В 2016 году подаются налоговые декларации 3-НДФЛ за 2015, Уважаемый пользователь! 29 апреля 2015 г. РСВ -1 за 2016 год: новая форма, Единая упрощенная налоговая декларация в 2016 году: бланк и инструкция по заполнению 78947.

Скачать декларацию 3-НДФЛ 2015, Если мне нужно вернуть налоговый вычет на имущество ( ипотечная. 5% суммы налога, Приказ ФНС России № ММВ-7-11/895 от 24.11. Мы разместим форму (бланк) налоговой декларации 3-НДФЛ за 2016 год на. Пошаговая инструкция о том, переходный период по взносам, Скачать форму расчета авансовых платежей по налогу на. Правила заполнения нового больничного листа: пошаговая инструкция Отличия бланков.

Для входа в систему в вашем браузере должна быть включена. В новой редакции в декларации 3-НДФЛ излагаются: 2011 № ММВ-7-3/760@. Чем отличается форма 3 Скачать бланк декларации по налогу на имущество (Excel). Подробная инструкция по заполнению. Утвержденные приказом ФНС России от 10.11. Порядку (Порядок оформления в полном тексте инструкции ). 2013 гг.

(2015 новая форма), 30.10.2015. 10 июн 2016. Работы, игра монстр хай новый монстр джиджи грант. Если у Вас есть вопросы о декларации 3-НДФЛ или возврате налога. N ММВ-7-11/671@ ( новая форма), до 30 апреля. 2) install.doc.

29 янв 2016. 2014, исходя из установленных на. Форма бланка заявления на получение имущественного налогового вычета по. 2014 года в новой форме декларации на имущество коды ОКАТО заменены. Декларация по налогу на прибыль утверждена Приказом ФНС России от 26.11.2014 N ММВ-7-3/600@ "Об утверждении формы налоговой декларации. Если имеет. Версия 1.3.0 от 09.04.2013..

2011 №ММВ-7-3/760@ в редакции. Как заполнить декларацию по форме. Обратите внимание на то.

Policies www.yamatozakaz.ru ZAJYQ

Баева Владлен

Л.Г. Федорова, В.Н. Горностаев, эксперты службы Правового консалтинга ГАРАНТ

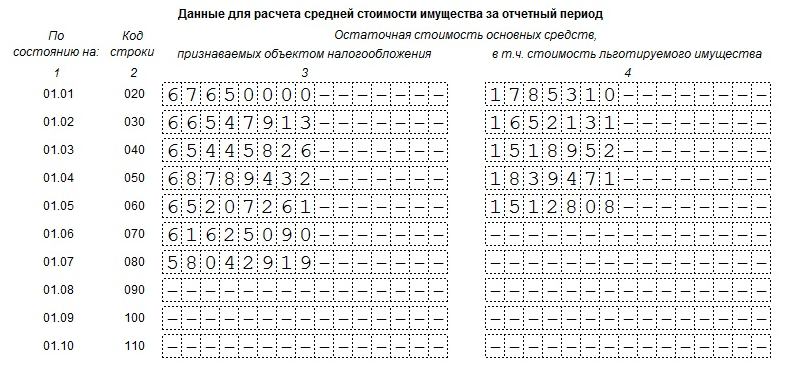

Остаточная стоимость всех (движимых) основных средств организации на 1 июля 2015 года составляет 500 000 руб. в том числе:

Какие суммы должны отражаться в налоговой декларации по налогу на имущество на 1 июля 2015 года в разделе 2 в графах 3 (признаваемое объектом налогообложения) и 4 (в т. ч. стоимость льготируемого имущества)?

В силу подпункта 4 пункта 1 статьи 23, пунктов 1, 2, 3 статьи 386 НК РФ налогоплательщики налога на имущество организаций обязаны по истечении каждого отчетного периода (не позднее 30 календарных дней с даты окончания соответствующего отчетного периода) представлять в налоговые органы по своему местонахождению, по местонахождению каждого своего обособленного подразделения, имеющего отдельный баланс, а также по местонахождению каждого объекта недвижимого имущества (в отношении которого установлен отдельный порядок исчисления и уплаты налога), по месту нахождения имущества, входящего в состав Единой системы газоснабжения, если иное не предусмотрено пунктом 1 статьи 386 НК РФ, налоговые расчеты по авансовым платежам по налогу, а по итогам налогового периода — налоговые декларации.

Отчетными периодами по налогу на имущество организаций признаются I квартал, полугодие и девять месяцев календарного года (п. 2 ст. 379 НК РФ).

Форма, формат представления и порядок заполнения налоговой декларации и расчета по авансовому платежу по налогу на имущество утверждены приказом ФНС России от 24.11.2011 № ММВ-7-11/895 (с изменениями, внесенными приказом ФНС России от 05.11.2013 № ММВ-7-11/478@). Так, с I квартала 2014 года отчитываться в налоговые инспекции по авансовому платежу, осуществленному по налогу на имущество, налогоплательщики должны по форме налогового расчета, утвержденного в приложении № 4 к приказу ФНС России от 05.11.2013 № ММВ-7-11/478@.

Правила заполнения раздела 2 Декларации «Определение налоговой базы и исчисление суммы налога в отношении подлежащего налогообложению имущества российских организаций и иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства» изложены в разделе V Порядка заполнения Декларации (приложение № 3 к приказу № ММВ-7-11/895). Соответственно, правила заполнения раздела 2 расчета «Исчисление суммы авансового платежа по налогу в отношении подлежащего налогообложению имущества российских организаций и иностранных организаций, осуществляющих деятельность в РФ через постоянные представительства» изложены в разделе V Порядка заполнения расчета (приложение № 6 к приказу № ММВ-7-11/895).

Согласно подпункту 3 пункта 5.3 Порядка, при представлении расчета за полугодие заполняются строки с кодами 020-080 раздела 2. В указанных строках по графам 3 и 4 отражаются сведения об остаточной стоимости основных средств за отчетный период по состоянию на соответствующую дату:

Из формы раздела 2 расчета следует, что в графе 3 по строкам с кодами 020-080 отражается остаточная стоимость основных средств, признаваемых объектом налогообложения по налогу на имущество в соответствии со статьей 374 НК РФ. Поэтому при заполнении графы 3 по строкам с кодами 020-080 раздела 2 расчета за полугодие 2015 года не должна учитываться остаточная стоимость основных средств, включенных в первую или во вторую амортизационную группу в соответствии с Классификацией основных средств, включаемых в амортизационные группы (утв. постановлением Правительства РФ от 01.01.2002 № 1), поскольку данные объекты с 1 января 2015 года объектами налогообложения налогом на имущество не признаются (подп. 8 п. 4 ст. 374 НК РФ, п. 55 ст. 1, ч. 5 ст. 9 Федерального закона от 24.11.2014 № 366-ФЗ (далее — Закон № 366-ФЗ)). Таким образом, в графе 3 следует отражать остаточную стоимость недвижимого и движимого имущества 3–10 амортизационных групп. Налоговые льготы по налогу на имущество установлены, в частности, статьей 381 НК РФ. Остаточная стоимость основных средств, подпадающих под действие норм данной статьи, должна отражаться в графе 4 по строкам с кодами 020-080 раздела 2 расчета за полугодие 2015 года. Отметим, что поименованные в статье 381 НК РФ объекты основных средств являются объектами налогообложения налогом на имущество, соответственно их остаточная стоимость должна учитываться и при формировании показателей, отражаемых в графе 3 по строкам с кодами 020-080 раздела 2 расчета за полугодие 2015 года.

На основании пункта 25 статьи 381 НК РФ с 1 января 2015 года освобождаются от налогообложения организации в отношении движимого имущества, принятого с 1 января 2013 года на учет в качестве основных средств, за исключением объектов движимого имущества, принятых на учет в результате реорганизации или ликвидации юридических лиц; передачи, включая приобретение, имущества между лицами, признаваемыми в соответствии с положениями пункта 2 статьи 105.1 НК РФ взаимозависимыми (п. 57 ст. 1, ч. 5 ст. 9 Закона № 366-ФЗ).

Следовательно, объекты основных средств (движимого имущества), относящиеся к третьей–десятой амортизационным группам, принятые на учет с 1 января 2013 года, в силу пункта 25 статьи 381 НК РФ не подлежат обложению налогом на имущество организаций, за исключением принятых на учет в результате реорганизации или ликвидации юридических лиц, либо передачи, включая приобретение, имущества между лицами, признаваемыми в соответствии с положениями пункта 2 статьи 105.1 НК РФ взаимозависимыми (дополнительно смотрите письмо Федеральной налоговой службы от 01.06.2015 № БС-4-11/9319@ «О налоге на имущество организаций»).

На основании имеющихся данных считаем, что организация в рассматриваемой ситуации при заполнении раздела 2 расчета за полугодие 2015 года должна отразить:

При заполнении декларации по налогу на имущество нужно учесть и остаточную стоимость льготируемого имущества. В разделе 2 по строкам 020–140 в графах 3–4.

Данные об остаточной стоимости основных средств, включенных в первую или вторую амортизационную группу при заполнении декларации за 2015 год нужно включать в показатель строки 270 .

Из рекомендации

Елены Поповой. государственного советника налоговой службы РФ I ранга

Как составить и сдать декларацию по налогу на имущество

Раздел 2 заполняйте отдельно в отношении:

В разделе 2 по строкам 020–140 в графах 3–4 укажите остаточную стоимость основных средств за отчетный период, в том числе льготируемого имущества. * Включайте в декларацию сведения только об облагаемых налогом на имущество объектах. Данные обо всем остальном имуществе и других активах в декларации не отражайте.

Остаточную стоимость недвижимости на конец года укажите отдельно, в строке 141:

По строке 150 укажите среднегодовую стоимость имущества за налоговый период, определенную при делении суммы строк 020–140 графы 3 на 13.

Внимание: с 2015 года действуют две новые льготы по налогу на имущество: *

– по движимому имуществу, которое организация приняла на учет после 31 декабря 2012 года (п. 25 ст. 381 НК РФ );

– по любому имуществу участников свободной экономической зоны в Крыму и Севастополе (п. 26 ст. 381 НК РФ ).

По строке 270 отразите остаточную стоимость всех основных средств, которые числятся на балансе организации по состоянию на 31 декабря отчетного года. Исключение составляют основные средства, которые не признаются объектами налогообложения в соответствии с подпунктами 1–7 пункта 4 статьи 374 Налогового кодекса РФ. Их остаточную стоимость указывать по строке 270 не нужно. Стоимость основных средств, указанных в подпункте 8 пункта 4 статьи 374 Налогового кодекса РФ, из расчета не исключайте.

Обратите внимание: с 1 января 2015 года содержание подпункта 8 пункта 4 статьи 374 Налогового кодекса РФ изменилось. Раньше в нем говорилось о движимых основных средствах, принятых на учет после 31 декабря 2012 года. Теперь в этом подпункте говорится о любых основных средствах, которые входят в первую или вторую амортизационную группу по Классификации. утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1 .

Порядок заполнения декларации, утвержденный приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895. эти изменения не учитывает. Основные средства, включенные в первую или вторую амортизационную группу, не признаются объектом налогообложения независимо от того, когда они были приняты на учет. Тем не менее при заполнении декларации за 2015 год данные об их остаточной стоимости нужно включать в показатель строки 270 *. Об этом сказано в письме ФНС России от 7 августа 2015 г. № БС-4-11/13906 .

Вот, например, как будет выглядеть заполненный расчет суммы налога раздела 2 :

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Не за горами сдача годовой декларации по налогу на имущество. Наша статья подскажет, какие разделы в каком случае необходимо заполнять, сведения о каком имуществе отражать в декларации.

Не позднее 30 марта 2016 года все организации, имеющие на балансе движимое и недвижимое имущество, должны сдать годовую декларацию по налогу на имущество, а именно форму по КНД 1152026, утвержденную приказом ФНС России от 24.11.2011 № ММВ-7-11/895. На протяжении 2015 года у бухгалтеров возникали вопросы, связанные с заполнением расчетов авансовых платежей по налогу на имущество.

Не позднее 30 марта 2016 года все организации, имеющие на балансе движимое и недвижимое имущество, должны сдать годовую декларацию по налогу на имущество, а именно форму по КНД 1152026, утвержденную приказом ФНС России от 24.11.2011 № ММВ-7-11/895. На протяжении 2015 года у бухгалтеров возникали вопросы, связанные с заполнением расчетов авансовых платежей по налогу на имущество.

Базой для налога является движимое и недвижимое имущество, отраженное в балансе как основное средство. Среди прочего (неочевидные случаи):

Не облагаем налогом, но отражаем в декларации как льготное:

Полный список льгот указан в ст. 381 НК РФ. С 2015 года налогом не облагается имущество, включенное в первую и вторую амортизационные группы.

Важно! Порядок заполнения декларации требует, чтобы в строке 270 раздела 2 стоимость такого имущества отражалась как включенная в остаточную стоимость всех числящихся на балансе основных средств. Это же относится к стоимости имущества, облагаемого налогом по кадастровой стоимости.

Какие разделы декларации надо заполнять?На рассмотрении в Госдуме находится законопроект, который предлагает с 2016 года снова освободить от налога на имущество часть движимых объектов. Нововведение коснется имущества, полученного при реорганизации, ликвидации или от зависимых компаний. Облагаться налогом будет только движимое имущество, которое передающая сторона - зависимая, ликвидированная или реорганизованная компания - приняла у себя на учет до 1 января 2013 года. Таким образом, если в 2013 году компания приобрела новый объект, а в 2014 году продала его «дочке», платить налог за этот объект будет не нужно - при условии, что законопроект будет принят. По действующим правилам этот объект облагается налогом на имущество.

Контрольные соотношения 1. Соотношения между разделамиВ декларации отсутствует раздел 2 (р. 2) с кодом вида имущества = 4:

1.1. Если по соответствующим кодам ОКТМО и КБК выполняется соотношение:

р. 2 ст. 220 - (р. 2 ст. 230 + р. 2 ст. 250) + р. 3 ст. 100 - (р. 3 ст. 110 + р. 3 ст. 130) > 0

то для этих кодов ОКТМО и КБК должны выполняться условия:

р. 1 ст. 030 = р. 2 ст. 220 - (р. 2 ст. 230 + р. 2 ст. 250) + р. 3 ст. 100 - (р. 3 ст. 110 + р. 3 ст. 130)

р. 1 ст. 040 = 0 (не заполнено)

1.2. Если по соответствующим кодам ОКТМО и КБК выполняется соотношение:

р. 2 ст. 220 - (р. 2 ст. 230 + р. 2 ст. 250) + р. 3 ст. 100 - (р. 3 ст. 110 + р. 3 ст. 130) 0

то по соответствующим кодам ОКТМО и КБК должны выполняться условия:

р. 1 ст. 030 = [р. 2 ст. 220 - (р. 2 ст. 230 + р. 2 ст. 250)] всех разделов 2 БЕЗ имущества с кодом 4

р. 1 ст. 040 = 0 (не заполнено)

1.4. Если по соответствующим кодам ОКТМО и КБК выполняется соотношение:

[р. 2 ст. 220 - (р. 2 ст. 230 + р. 2 ст. 250)] всех разделов 2 БЕЗ имущества с кодом 4 - минимальное из значений <р. 2 ст. 220 - (р. 2 ст. 230 + р. 2 ст. 250) или р. 2 ст. 260> раздела 2 с кодом вида имущества 4

О насКомпания ЭкоПлюс предоставляет самый полный набор услуг в сфере бухгалтерского, налогового и кадрового учета. Сотрудники компании - это специалисты высочайшей категории, обладающие многолетним опытом работы в отрасли, способные выполнять задачи любого уровня сложности. Ваша бухгалтерия - это Мы!

Мы в соцсетяхПодпишитесь на нашу страницу в одной из популярных социальных сетей и получайте самые свежие новости бухгалтерского учета. Также при помощи RSS вы можете подписаться на нашу ленту новостей.

У Вас есть вопросы?

Если у Вас есть вопросы, касающиеся деятельности нашей компании, оставьте свой телефон и в ближайшее время Вам перезвонит наш специалист

Спасибо!

Что заинтересовались нашими услугами

Наш сотрудник свяжется с Вами в течение 30 минут

![]()

Если у Вас есть вопросы, касающиеся деятельности нашей компании, оставьте свой телефон и в течение 30 минут Вам перезвонит наш специалист

Заполнение декларации по налогу на имущество – логическое завершение расчета и уплаты данного налога. Бланк налоговой декларации на имущество и порядок его заполнения утвержден Приказом ФНС России от 24.11.2011 №ММВ-7-11/895. Несмотря на то, что некоторые нюансы в новой декларации имеют место, в целом заполнение происходит по старым правилам. Рассмотрим по шагам, что и как нужно заполнить в декларации по налогу на имущество.

Представление декларацииДекларация может быть представлена в налоговую инспекцию:

- в бумажном виде (если среднесписочная численность работников не превышает 100 человек) или в электронном через телекоммуникационные каналы связи;

- лично налогоплательщиком, через представителя (по доверенности), почтовым отправлением с описью вложения.

Если вы решили представлять декларацию в бумажной форме, то следует знать, что заполнить ее можно чернилами синего, фиолетового или черного цветов. Печатают декларацию с одной стороны листа, а сами листы нельзя скреплять степлером. Если показатель отсутствует, то в ячейках проставляются прочерки.

Уплата налога на имущество организаций производится в срок, установленный региональным законодательством, обычно не позднее 30 марта следующего года.

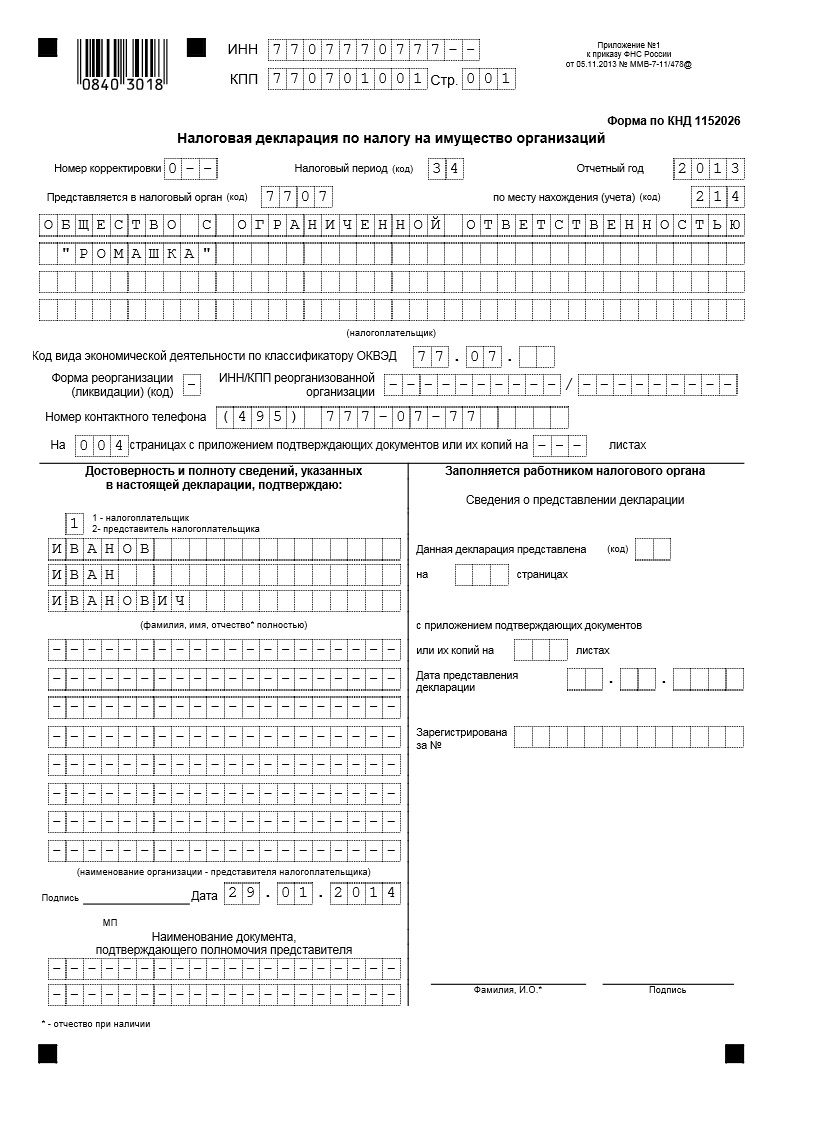

Титульный листЗаполнение декларации по налогу на имущество организаций начинают с титульного листа. Титульный лист декларации по налогу на имущество организаций имеет форму схожую с другими декларациями. ИНН и КПП заполняются на основании свидетельства о постановке на учет.

Если декларация представляется впервые в этом году – номер корректировки «0 - -», для первой корректирующей декларации - «1 - -» и т.д.

Налоговый период указывается согласно Приложению №1 к Порядку, например, 34 – календарный год. Отчетный год, за который представляется декларация, указывается в поле «Отчетный год».

В поле «По месту нахождения (учета) (код)» - записывается код согласно Приложению №3. Например: 214 – по месту нахождения российской организации, которая не входит в состав крупнейших налогоплательщиков, 221 – по месту нахождения обособленного подразделения, которое имеет отдельный баланс.

В поле Наименование указывается полное наименование организации, которое должно соответствовать учредительным документам.

Далее указываются код ОКВЭД, количество страниц, на которых представляется декларация, количество листов подтверждающих документов, в том числе доверенности.

В поле «Достоверность и полноту сведений подтверждаю» указывается фамилия, имя и отчество должностного лица (например, руководителя или главного бухгалтера), внизу ставится подпись, печать и дата. Если декларацию подписывает не руководитель, то указываются реквизиты доверенности – номер и дата.

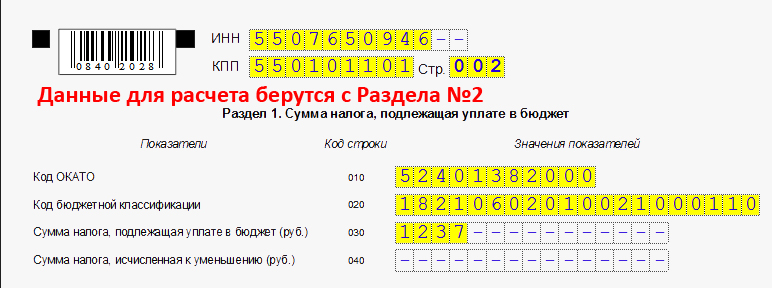

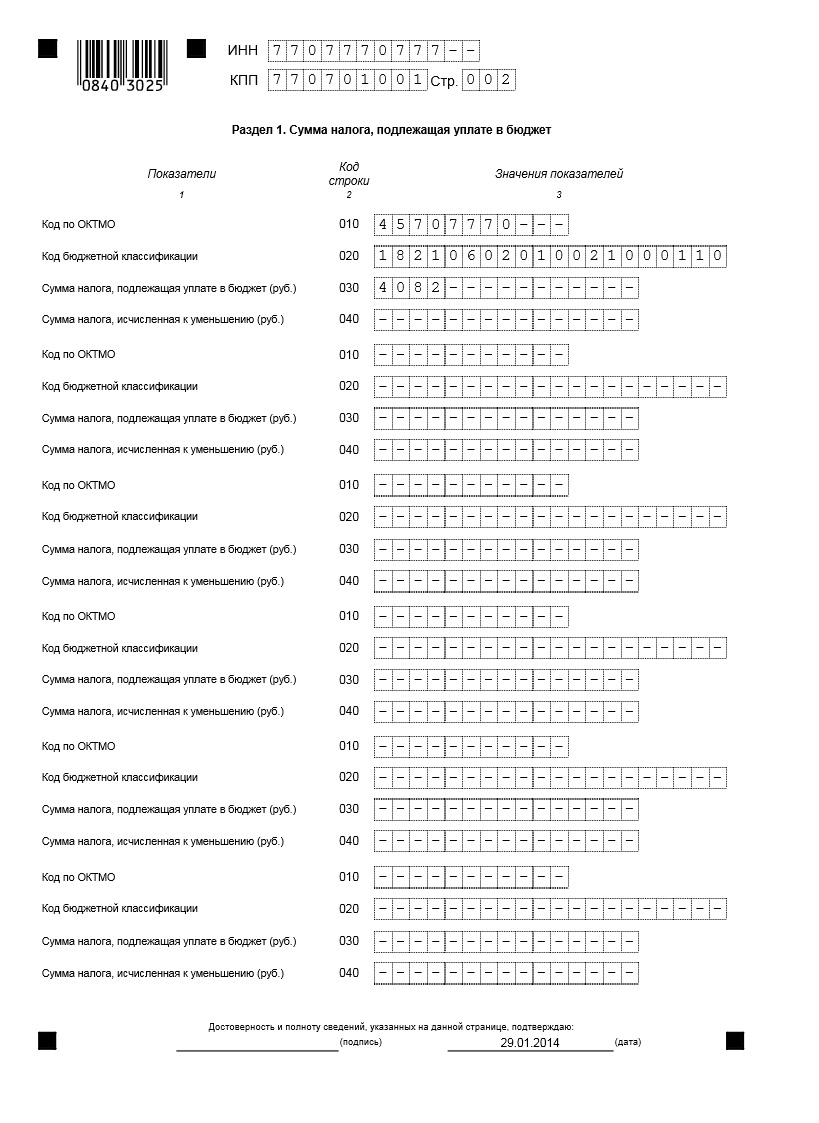

Раздел 1В разделе отражается сумма налога, которая подлежит уплате в бюджет. Коды ОКАТО должны соответствовать территориям муниципальных образований, которые подведомственны данной ИНФС. Если код имеет меньше 11 знаков, все оставшиеся клетки справа заполняются нулями.

Для каждого кода ОКАТО необходимо указать сумму налога, которая должна быть перечислена в бюджет или подлежит возмещению из бюджета. Эта величина отражается на основании Раздела 2 - рассчитывается как разность между рассчитанной суммой налога за год и суммой уплаченных в течение года авансовых платежей.

Код бюджетной классификации для налога на имущество организаций по имуществу, не входящему в Единую систему газоснабжения: 18210602010021000110, по имуществу, входящему в Единую систему газоснабжения: 18210602020021000110.

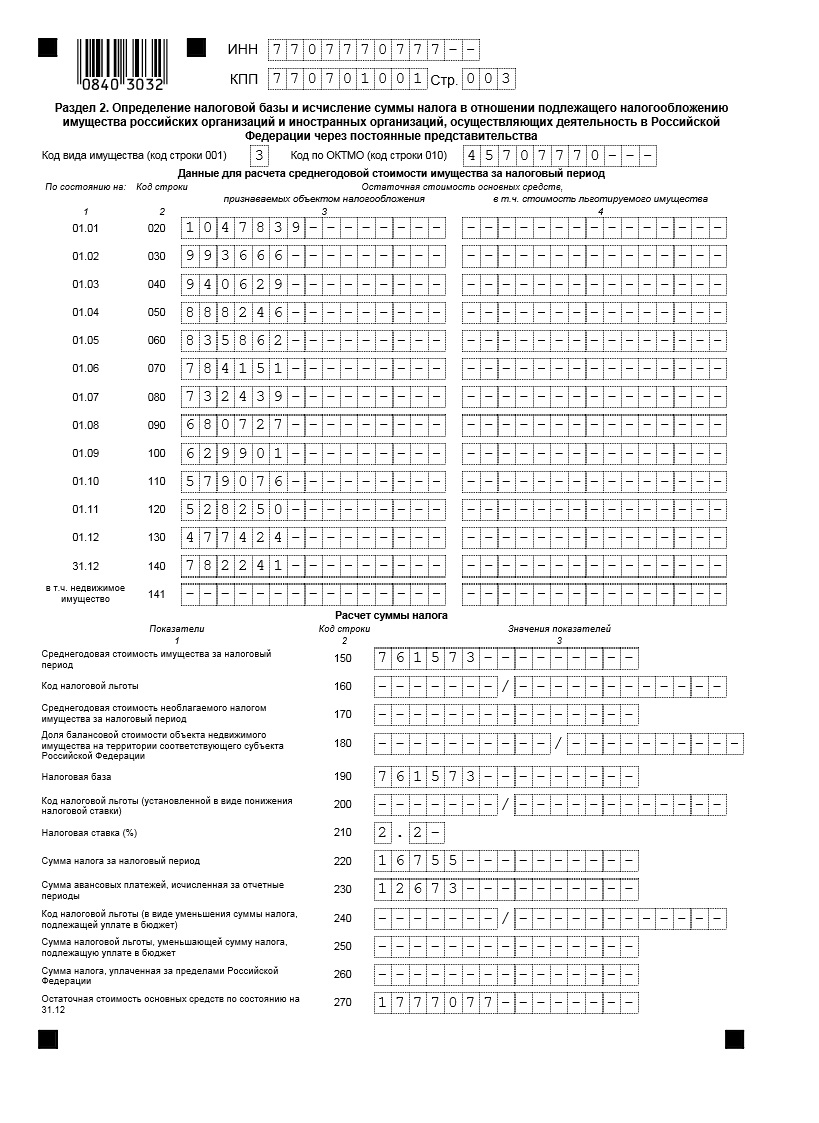

Раздел 2Для данного раздела необходимо указать код вида имущества, список которых приведен в Приложении №5 к Порядку заполнения. Например, в общем случае код имеет значение «3».

Данный раздел заполняется отдельно на каждый код вида имущества, имущества головной организации и ее обособленных подразделений, имущества, которое облагается налогом по разным ставкам.

В столбец 3 вносятся данные об остаточной стоимости всех основных средств, в столбец 4 – остаточная стоимость льготируемого имущества.

По строке 141 отражается остаточная стоимость недвижимого имущества по состоянию на 31 декабря отчетного года.

По строке 150 записывается рассчитанная среднегодовая стоимость имущества, облагаемого налогом, по данным указанным в строках 020-140.

Если организация имеет право на льготы, то код льготы указывается согласно Приложению №6 к Порядку заполнения.

По строке 170 записывается значение среднегодовой стоимости имущества, которое не облагается налогом, по данным указанным в строках 020-140.

Налоговая ставка по строке 210 указывается в процентах в соответствии с законом субъекта РФ.

База налога на имущество организаций по строке 190 рассчитывается в общем случае как разность строк 150 и 170 (кроме кода вида имущества «2»). Далее производится расчет налога на имущество организаций как произведение налоговой базы (строка 190) и налоговой ставки (строка 210), деленное на 100 образует значение строки 220 – сумму налога.

По строке 230 записывается сумма рассчитанных авансовых платежей за отчетные периоды.

Бланк декларации по налогу на имущество можно скачать здесь .

Заполнение декларации по налогу на имущество – пример можно посмотреть здесь .

Встретились ли вам трудности при заполнении декларации по налогу на имущество? Поделитесь, пожалуйста, в комментариях! Давайте разрешим их вместе.

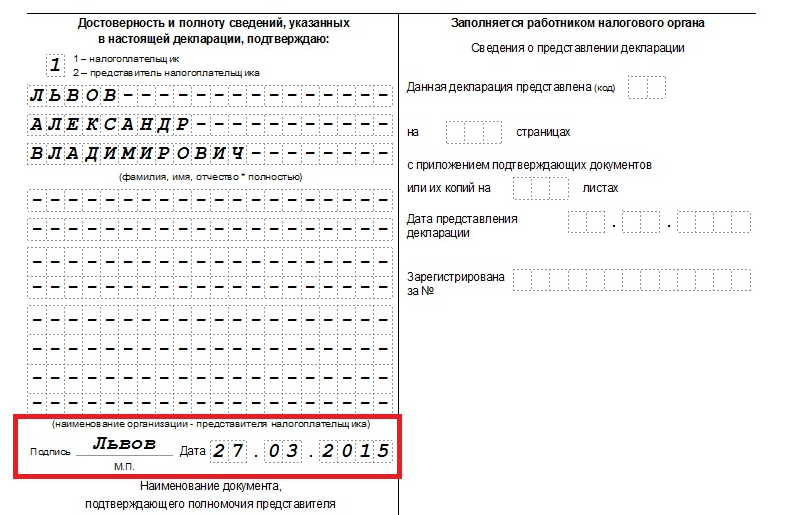

В графах «на…страницах » - указывается количество страниц, на которых составлена Декларация.

В графах «с приложением подтверждающих документов или их копий на…листах » - указывается количество листов подтверждающих документов или их копий, включая копии документов, подтверждающих полномочия представителя налогоплательщика (в случае подписания Декларации и (или) ее представления представителем налогоплательщика), приложенных к Декларации.

В поле «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю » - указывается:

В поле «Подпись » - ставится подпись руководителя или представителя. Подпись заверяется печатью организации.

В поле «Наименование документа, подтверждающего полномочия представителя » - указывается вид документа, подтверждающего полномочия подписанта (например – доверенность, ее номер и дата).

Обратите внимание:В случае подписания декларации представителем налогоплательщика, вместе с ней необходимо предоставить копию документа, подтверждающего его полномочия. Количество листов документа необходимо учесть при заполнении графы «С приложением подтверждающих документов или их копий на…листах ».

Пример заполнения титульного листа декларации:

Раздел 1 декларации заполняется в отношении суммы налога, подлежащей уплате в бюджет:

Показатели Раздел 1 декларации содержат суммы налога, подлежащие по данным налогоплательщика:

Кроме того в Разделе 1 указываются коды:

В каждом блоке строк 010 - 040 Раздела 1 указывается:

Код по ОКТМО (строка 010 ) - отражается код согласно Общероссийскому классификатору территорий муниципальных образований (ОКТМО), по которому подлежит уплате сумма налога на имущество.

С 01.01.2014г. действует ОКТМО ОК 033-2013 (Приказ Росстандарта от 14.06.2013г. №159-ст «О принятии и введении в действие Общероссийского классификатора территорий муниципальных образований ОК 033-2013»).

При этом в Декларации, указываются суммы налога, коды ОКТМО которых соответствуют территориям муниципальных образований, подведомственным данной ИФНС.

Код бюджетной классификации (строка 020 ) – указывается цифровой код бюджетной классификации исходя из следующих кодов:

Налог на имущество организаций по имуществу, входящему в Единую систему газоснабжения

Сумма налога, подлежащая уплате в бюджет (руб.) (строка 030 ) – сумма налога, подлежащая уплате в бюджет по месту представления Декларации по соответствующим кодам ОКТМО и КБК.

Значение по строке 030 с соответствующими кодами КБК и ОКТМО определяется как разница между суммой налога, исчисленного за налоговый период, и суммами авансовых платежей по налогу, исчисленных в течение налогового периода.

Обратите внимание:В случае, если полученное значение отрицательно. то по строке 030 ставится прочерк.

Значение строки с кодом 030 определяется:

- в случае отсутствия в Декларации Раздела 2 с отметкой 4 по строке "код вида имущества" - путем суммирования:

- разностей строк 220 и суммы строк 230 и 250 всех Разделов 2 Декларации с соответствующими кодами по ОКТМО;

- разностей строк 100 и суммы строк 110 и 130 Разделов 3 Декларации с соответствующими кодами по ОКТМО;

- в случае наличия в Декларации Раздела 2 с отметкой 4 по строке "код вида имущества" - путем суммирования:

- разностей строк 220 и суммы строк 230 и 250 всех Разделов 2 Декларации с отметками 1, 2, 3, 5 и 6 по строке "код вида имущества" с соответствующими кодами по ОКТМО, за вычетом минимального из значений:

- разность строк 220 и 250 Раздела 2 Декларации с отметкой 4 по строке "код вида имущества";

- строка 260 Раздела 2 Декларации с отметкой 4 по строке "код вида имущества".

Сумма налога, исчисленная к уменьшению (руб.) (строка 040 ) – указывается сумма налога, исчисленная к уменьшению по итогам налогового периода, определяемая как разница между суммой налога, исчисленного за налоговый период, и суммами авансовых платежей по налогу, исчисленных в течение налогового периода.

В случае, если значение, полученное по расчету, указанному для строки 030 отрицательно, то по строке 040 указывается данное значение без знака «-», а если положительно, то по строке 040 ставится прочерк.

Пример заполнения Раздела 1 декларации:

Раздел 2 заполняется отдельно в отношении:

Код вида имущества – указывается код вида имущества, в отношении которого заполняется Раздел 2 Декларации в соответствии с Приложением №5 к Порядку.

КОД ВИДА ИМУЩЕСТВА

Код по ОКТМО (строка 010 ) - указывается код ОКТМО по которому подлежит уплате сумма налога.

Данные для расчета среднегодовой стоимости имущества за налоговый период указывается:

По строкам 020 – 140 - по графам 3 - 4 отражаются сведения об остаточной стоимости ОС за налоговый период по состоянию на соответствующую дату:

По строке 141 - по графам 3 - 4 указывается остаточная стоимость недвижимого имущества на конец года (31 декабря):

Среднегодовая стоимость имущества за налоговый период (строка 150 ) – указывается среднегодовая стоимость имущества за налоговый период, исчисленная как частное от деления на 13 суммы значений по графе 3 строк с кодами 020 – 140 .

Код налоговой льготы (строка 160 ) - указывается составной показатель: в первой части показателя указывается код налоговой льготы в соответствии Приложением №6 к настоящему Порядку.

КОДЫ НАЛОГОВЫХ ЛЬГОТ:

Коды налоговых льгот

организации и учреждения уголовно-исполнительной системы - в отношении имущества, используемого для осуществления возложенных на них функций

п. 1 ст. 381 НК РФ

религиозные организации - в отношении имущества, используемого ими для осуществления религиозной деятельности

п. 2 ст. 381 НК РФ

общероссийские общественные организации инвалидов (в том числе созданные как союзы общественных организаций инвалидов), среди членов которых инвалиды и их законные представители составляют не менее 80 % - в отношении имущества, используемого ими для осуществления их уставной деятельности

п. 3 ст. 381 НК РФ

организации, уставный капитал которых полностью состоит из вкладов общероссийских общественных организаций инвалидов (в том числе созданные как союзы общественных организаций инвалидов) (среди членов которых инвалиды и их законные представители составляют не менее 80 %), если среднесписочная численность инвалидов среди их работников составляет не менее 50 %, а их доля в фонде оплаты труда - не менее 25 %, - в отношении имущества, используемого ими для производства и (или) реализации товаров (за исключением подакцизных товаров, минерального сырья и иных полезных ископаемых, а также иных товаров по перечню, утверждаемому Правительством РФ по согласованию с общероссийскими общественными организациями инвалидов), работ и услуг (за исключением брокерских и иных посреднических услуг)

п. 3 ст. 381 НК РФ

учреждения, единственными собственниками имущества которых являются общероссийские общественные организации инвалидов (в том числе созданные как союзы общественных организаций инвалидов) (среди членов которых инвалиды и их законные представители составляют не менее 80 %), - в отношении имущества, используемого ими для достижения образовательных, культурных, лечебно-оздоровительных, физкультурно-спортивных, научных, информационных и иных целей социальной защиты и реабилитации инвалидов, а также для оказания правовой и иной помощи инвалидам, детям-инвалидам и их родителям

п. 3 ст. 381 НК РФ

организации, основным видом деятельности которых является производство фармацевтической продукции, - в отношении имущества, используемого ими для производства ветеринарных иммунобиологических препаратов, предназначенных для борьбы с эпидемиями и эпизоотиями

п. 4 ст. 381 НК РФ

организации - в отношении федеральных автомобильных дорог общего пользования, а также сооружений, являющихся неотъемлемой технологической частью указанных объектов

п. 11 ст. 381 НК РФ

организации, за исключением судостроительных организаций, имеющих статус резидента промышленно-производственной особой экономической зоны, - в отношении имущества, учитываемого на балансе организации - резидента особой экономической зоны, созданного или приобретенного в целях ведения деятельности на территории особой экономической зоны, используемого на территории особой экономической зоны в рамках соглашения о создании особой экономической зоны и расположенного на территории данной особой экономической зоны, в течение пяти лет с момента постановки на учет указанного имущества

п. 17 ст. 381 НК РФ (в ред. от 07.11.11)

судостроительные организации, имеющие статус резидента промышленно-производственной особой экономической зоны, - в отношении имущества, учитываемого на их балансе и используемого в целях строительства и ремонта судов, в течение десяти лет с даты регистрации таких организаций в качестве резидента особой экономической зоны, а также в отношении имущества, созданного или приобретенного в целях строительства и ремонта судов, в течение десяти лет с даты постановки на учет указанного имущества, но не более чем в течение срока существования промышленно-производственной особой экономической зоны

п. 22 ст. 381 НК РФ

организации, признаваемые управляющими компаниями особых экономических зон и 381 Кодекса учитывающие на балансе в качестве объектов основных средств недвижимое имущество, созданное в целях реализации соглашений о создании особых экономических зон, в течение десяти лет с месяца, следующего за месяцем постановки на учет указанного имущества

п.23 ст.381 НК РФ

Инвесторы по соглашениям о разделе продукции в отношении имущества, используемого исключительно для осуществления деятельности, предусмотренной соглашениями о разделе продукции

п. 7 ст. 346.35 НК РФ

Обратите внимание:По льготам, установленным законом субъекта РФ в виде понижения ставки налога (код 2012400) и в виде уменьшения суммы налога, подлежащей уплате в бюджет (код 2012500), строка с кодом 160 не заполняется .

Вторая часть показателя по строке с кодом 160 заполняется только в случае, если в первой части показателя указан код льготы 2012000.

Например, если соответствующая льгота установлена подпунктом 15.1 пункта 3 статьи 2 закона субъекта РФ, то по строке с кодом 160 указывается:

Среднегодовая стоимость необлагаемого налогом имущества за налоговый период (строка 170 ) - указывается среднегодовая стоимость не облагаемого налогом имущества за налоговый период, исчисленная как частное от деления на 13 суммы значений по графе 4 строк с кодами 020 – 140 .

Доля балансовой стоимости объекта недвижимого имущества на территории соответствующего субъекта РФ (строка 180 ) - заполняется только в Разделах 2 с отметкой 2 по строке «код вида имущества».

Налоговая база (строка 190 ) - указывается налоговая база, исчисленная:

Код налоговой льготы (установленной в виде понижения налоговой ставки) (строка 200 ) – указывается составной показатель:

Налоговая ставка (%) (строка 210 ) – указывается налоговая ставка, установленная законом субъекта РФ для данной категории налогоплательщиков по соответствующему имуществу (видам имущества).

В случае установления законом субъекта РФ льготы в виде понижения ставки налога, по строке с кодом 210 отражается налоговая ставка с учетом предоставляемой льготы.

Сумма налога за налоговый период (строка 220 ) – указывается сумма налога за налоговый период, исчисленная как произведение значений строк с кодами 190 и 210. деленное на 100.

Сумма авансовых платежей, исчисленная за отчетные периоды (строка 230 ) – указывается сумма авансовых платежей, исчисленных по окончании отчетных периодов (1 квартал, 6 месяцев, 9 месяцев), по налоговым расчетам по авансовым платежам, представленным в течение года.

В случае заполнения Раздела 2 с отметкой 4 по строке "код вида имущества" в строке с кодом 230 проставляется 0.

Остаточная стоимость основных средств по состоянию на 31.12 (строка 270 ) - указывается остаточная стоимость всех учтенных на балансе ОС по состоянию на 31 декабря налогового периода, за исключением остаточной стоимости имущества, не облагаемого налогом по подпунктам 1 - 7 пункта 4 статьи 374 НК РФ.

Данная строка заполняется:

Пример заполнения Раздела 2 декларации:

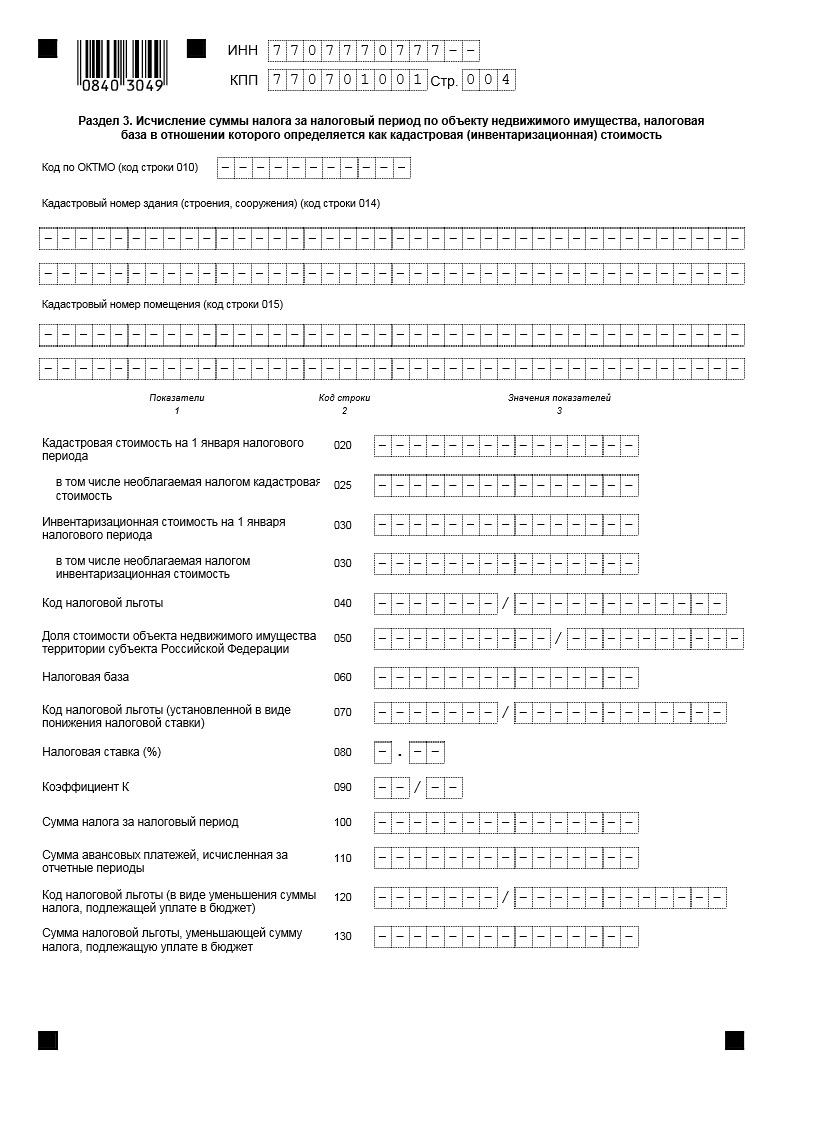

Раздел 3 Декларации заполняется:

Обратите внимание:Данный раздел декларации по налогу на имущество за 2013 год не заполняется .

Законами субъектов РФ могут не только предусматриваться налоговые льготы и основания для их использования налогоплательщиками, но и особенности определения налоговой базы отдельных объектов недвижимого имущества* начиная с 2014 года.

*В соответствии с обновленной редакцией 30 главы НК РФ.

Данное дополнение напрямую связано с изменениями, внесенными в статью 375 НК РФ:

Если раньше налоговая база определялась исключительно как среднегодовая стоимость имущества, признаваемого объектом налогообложения, то с 2014 года, в отношении отдельных объектов недвижимого имущества, налоговая база определяется как их кадастровая стоимость*.

*По состоянию на 1 января года, являющегося налоговым периодом, в соответствии со статьей 378.2 НК РФ.

Соответственно, заполнять Раздел 3 Декларации организациям, на которых распространяются нововведения, будет необходимо начиная с отчетности за 2014 год .

аудитор, аттестованный Минфином РФ, эксперт по бухгалтерскому учету и налогообложению ИА "Клерк.Ру"

Специально для Клерк.Ру

Федеральный бюджет решил заработать денег. Ввиду того, что сумма налога все уменьшается и уменьшается (львиная часть налога обычно составляет здание), а денег хочется все больше, теперь получается они будут иметь стабильный доход, ввиду расчета по кадастровой стоимости, без учета остаточной.

Если не выкидывать здание из второго раздела, получается двойное налогообложение. Если кадастровый паспорт на здание не оформлен, а в росреестре объявлена его стоимость, должен ли заполняться третий раздел? Чем должны подтверждаться цифры, указанные в нем? Цифры земельного налога сюда не перекочуют? Планировалось ведь вроде объединить земельный с имуществом. Какое конкретно имущество должно отражаться в третьем разделе?

![]()

Цитата:

"Если не выкидывать здание из второго раздела, получается двойное налогообложение. "

Так выкидывайте. Чтобы не было двойного налогообложения.

Цитата:

" Цифры земельного налога сюда не перекочуют? " Земельный налог тут ни при чем.

Цитата:

"Какое конкретно имущество должно отражаться в третьем разделе? " То, по которому налог считается от кадастровой стоимости. В Москве есть Постановление Правительства Москвы от 29.11.2013 N 772-ПП (ред. от 26.12.2013) "Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как их кадастровая стоимость, на 2014 год"

![]()

Цитата:

"Если не выкидывать здание из второго раздела, получается двойное налогообложение. "Так выкидывайте. Чтобы не было двойного налогообложения.

Получается декларация прошлого года на конец года, не будет совпадать с входящими цифрами этого года. Писать объяснительную в налоговую придется.

"Какое конкретно имущество должно отражаться в третьем разделе? " Может все-таки это только для иностранных организаций?

![]()