Рейтинг: 4.0/5.0 (1848 проголосовавших)

Рейтинг: 4.0/5.0 (1848 проголосовавших)Категория: Бланки/Образцы

Декларация по данному взносу – документ финансовой отчетности, который каждый год предоставляется в налоговую службу в определенные законом сроки.

Предоставлять её должны все, кроме:

Налогообложению подлежит как движимое, так и недвижимое имущество, приносящее прибыль, но декларация по движимому имуществу не сдается с 2010 года.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

Это быстро и бесплатно !

Варианты и сроки сдачиСдавать отчет можно в двух вариантах:

Сдавать декларацию нужно до 31 марта года, следующего за отчетным. То есть, форма за 2016 должна быть сдана до 31 марта 2017 года. Пропустить срок сдачи — значит совершить ещё одно наказуемое по законам деяние. Сдается она:

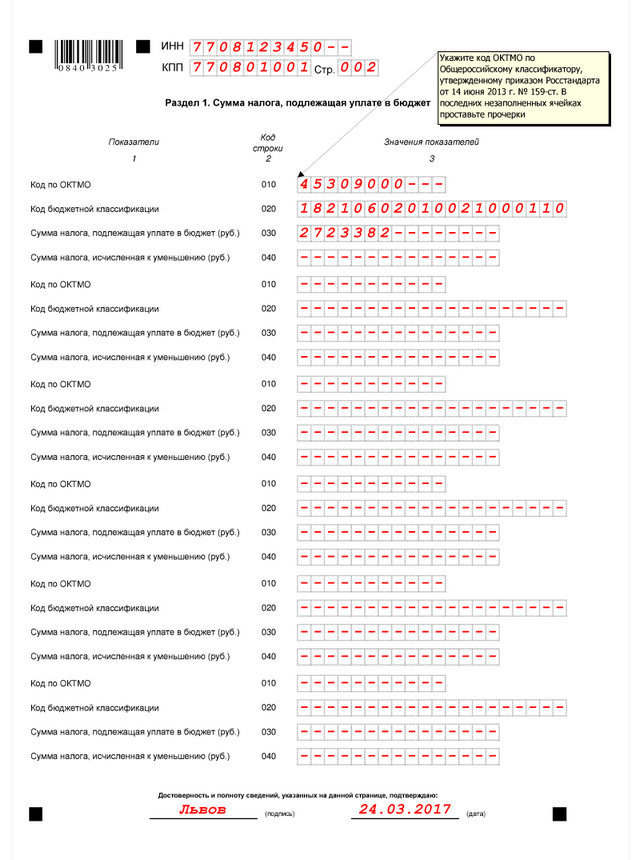

В некоторых случаях, если компания обладает большим количеством облагаемого сбором имущества, она может сдать один отчет за все объекты – как правило, это возможно, если они находятся в одном субъекте Российской Федерации.

Подробную информацию об этом виде налогообложения вы можете узнать из следующего видео:

Правила оформленияСроки сдачи налоговой декларации по транспортному налогу вы найдете здесь .

Порядок заполнения Титульный листНа титульном листе указываются общие сведения о предприятии. Заполнять его проще всего, поскольку специфических расчетов и углубления в документацию он не требует:

Здесь вы можете бесплатно скачать бланк отчета и пример его заполнения

Раздел 2Некоторая неясность в нумерации обусловлена тем, что для заполнения раздела 1 потребуется информация из раздела 2, и удобнее сначала заполнить его. В нем происходит сам расчет налога на имущество:

Теперь, когда раздел 2 заполнен, пришло время переходить к 1 разделу:

Заполняется зарубежными организациями, которые ведут дела в Российской Федерации и, соответственно, имеют на её территории недвижимость.

Нулевая формаВышла из употребления в 2010 году, на что указывает письмо Минфина №03-05-05-01/74 от 23 сентября 2011 года, и с тех пор не подается в налоговые органы. То же самое касается декларации по движимому имуществу.

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Это быстро и бесплатно !

В конце 2011 года утверждены новые формы Декларации по налогу на имущество организаций и порядок их заполнения этих форм.

На титульных листах появились новые строки, которые заполняют в случае реорганизации или ликвидации организации. Предусмотрены коды, обозначающие налоговый период: 34 - календарный год, 50 - последний налоговый период перед реорганизацией (ликвидацией) организации.

В разделе 2 (сведения об остаточной стоимости ОС введена новая строка 141 - стоимость недвижимого имущества, а в графе 3 нужно указывать среднегодовую стоимость недвижимого имущества, включая льготируемое (графа 4).

Декларация по налогу на имущество организаций подается по новой форме уже за 2011 год, а расчет по авансовым платежам - с 2012 года поквартально.

Порядок заполнения налоговой декларации по имуществу можно найти на любом бухгалтерском сайте .

автор вопроса выбрал этот ответ лучшим

Порядок заполнения Деклраций по Налогу на Имущество

Установлено как учитывать часть объекта недвижимости. Части помещения будут присваивать отдельный учетный номер, ее местоположение и площадь.

Приказ Минэкономразвития за N 943 вступил в силу 1 января 2017 года.

Плата за предоставление сведений из ЕГРН производится после подачи запроса.

Заявитель при подаче запроса получит уникальный идентификатор начисления.

Внести плату нужно в течение недели с того дня, когда он получен.

Порядок взимания и возврата платы введен в действие одновременно с Единым госреестром недвижимости (ЕГРН) с 1 января 2017 года.

К амортизируемым признается имущество стоимостью свыше 100 тыс. рублей. Это означает, что амортизировать надо только имущество стоимостью 100 000,01 рубля и дороже. Новые значения надо прописать в учетной политике .

К амортизируемым признается имущество стоимостью свыше 100 тыс. рублей. Это означает, что амортизировать надо только имущество стоимостью 100 000,01 рубля и дороже. Новые значения надо прописать в учетной политике .

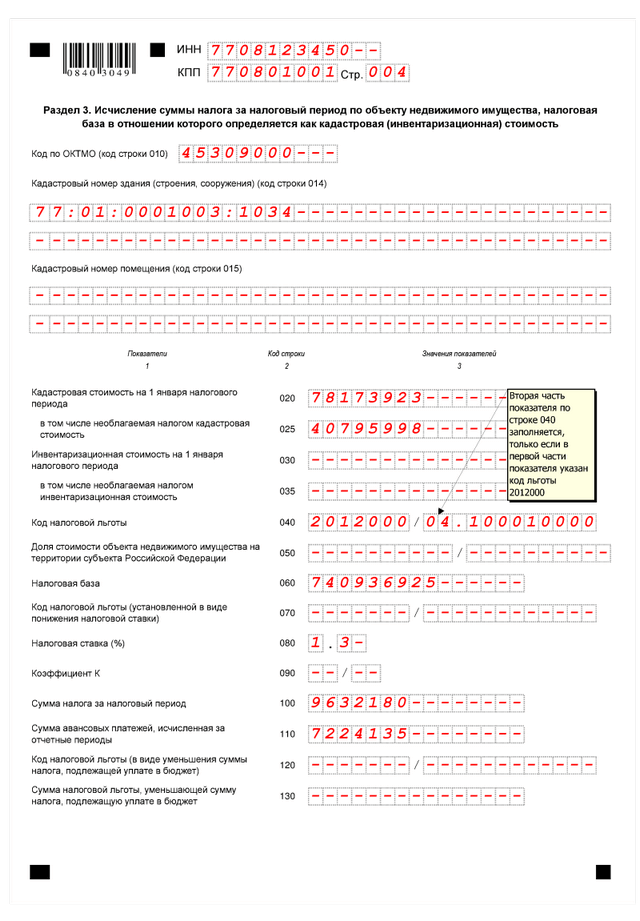

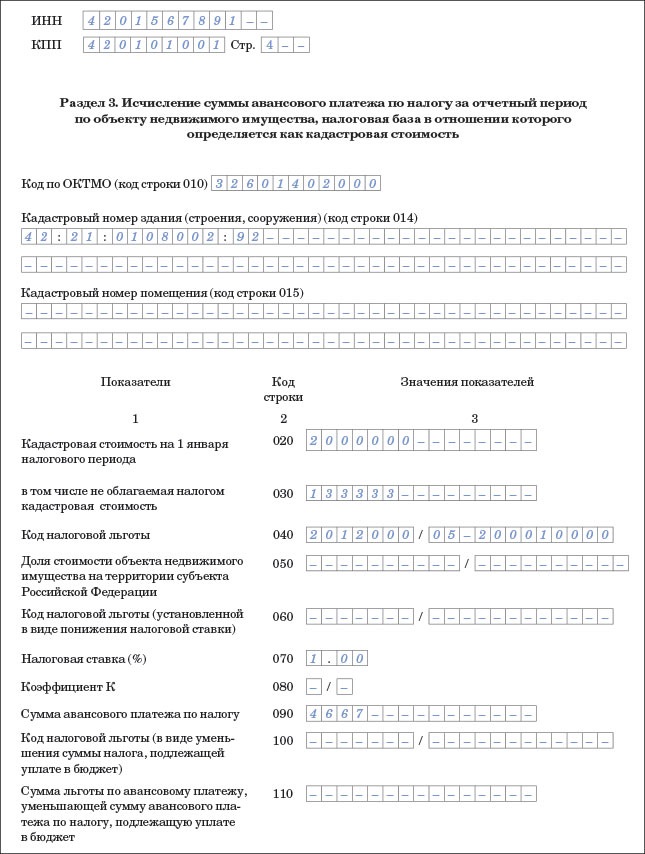

Если налоговая база в отношении объектов торгово-офисной недвижимости определяется по кадастровой стоимости, в декларации нужно заполняется раздел 3 по каждому из объектов.

Декларации представляются в налоговые органы по местонахождению данных объектов.

Крупнейшие налогоплательщики сдают декларации по месту своего учета.

Если налог на имущество в отношении торгово-офисной недвижимости администрируется по местонахождению объектов, то в декларациях нужно указать реквизиты налогового органа по местонахождению данных объектов недвижимости.

Авансы по налогу с кадастровой стоимости считаются за квартал.

В расчете при налоге на имущество организации отражаются новые коды отчетных периодов с 2016 года.

ФНС указала новые коды, которые нужно указывать в расчете по авансовым платежам до внесения изменений в его форму.

Коды за 1 квартал остались прежними – «21» или «51» (при реорганизации или ликвидации организации).

Другие коды поменялись. Это касается всех организаций, которые рассчитывают налог исходя из среднегодовой стоимости.

В отчетности за полугодие указывается код «17», а не «31». Организации, исчисляющие налог по кадастровой стоимости, код «17» отражают в расчете за 2 квартал.

С 2016 года для организаций, определяющих сумму налога исходя из кадастровой стоимости имущества, отчетными периодами являются 1, 2 и 3 кварталы.

Для компаний, которые рассчитывают налог по среднегодовой стоимости, отчетными по-прежнему считаются 1 квартал, полугодие и девять месяцев.

При покупке недвижимости налог начисляют с даты подписания передаточного акта.

Если имущество отвечает критериям основного средства. то нужно начать начислять налог, не дожидаясь госрегистрации.

В целях бухучета продавец исключает объект из состава основных средств в момент фактического выбытия.

До госрегистрации рекомендуется учитывать имущество на счете 45 "Товары отгруженные" (субсчет "Переданные объекты недвижимости").

Для исчисления налога на имущество, необходимо подтвердить передачу объекта. Можно использовать передаточный акт или иной документ о передаче.

Моментом определения налоговой базы по НДС при реализации недвижимости определяется до даты государственной регистрации права собственности покупателя на данное имущество.

Объект, приобретенный в рамках договора купли-продажи будущей вещи (недвижимости), признается амортизируемым для целей налогообложения прибыли у покупателя в момент, когда покупатель вводит объект в эксплуатацию, независимо от даты его государственной регистрации.

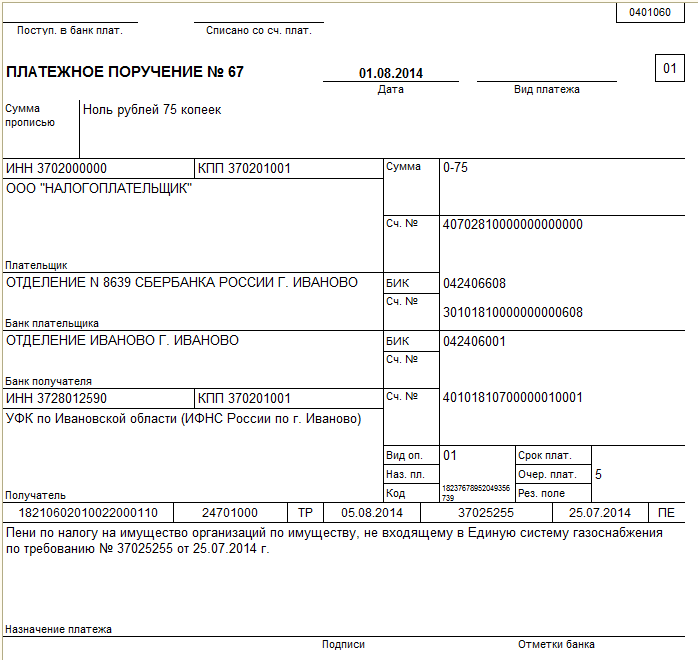

КБК Налог на Имущество 2016

Порядок заполнения Деклраций по Налогу на Имущество

Налог считается установленным, когда определены налогоплательщики и элементы налогообложения: объект налогообложения; налоговая база; налоговый период; налоговая ставка; порядок исчисления налога; порядок и сроки уплаты налога.

Органы субъектов РФ определяют налоговую ставку в пределах, установленных гл. 30 "Налог на имущество организаций" Кодекса, порядок и сроки уплаты налога.

Налоговая база определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения, а в отношении отдельных объектов недвижимого имущества - как их кадастровая стоимость по состоянию на 1 января года налогового периода.

Федеральный Закон № 307 - ФЗ предусматривает исчисление налога на имущество в отношении отдельных объектов недвижимости с их кадастровой стоимости.

Федеральный Закон № 307 - ФЗ предусматривает исчисление налога на имущество в отношении отдельных объектов недвижимости с их кадастровой стоимости.

Законом внесены изменения в НК РФ (ст. 12 ч.1 и глава 30 ч.2), которые устанавливают новый порядок исчисления налога на имущество организаций, в частности:

Перечень объектов недвижимости, к которым применяются новые правила, утверждается органом исполнительной власти субъекта РФ.

К указанному имуществу относится в том числе имущество, переданное во временное владение, в пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению.

Это касается основных средств, которые поставлены на учет не раньше 2013 года. Старое имущество необходимо учитывать, как и прежде.

В частности, поставленные организацией на учет в качестве объектов основных средств до 1 января 2013 г. транспортные средства подлежат налогообложению налогом на имущество организаций в общеустановленном порядке.

Движимое имущество, принятое с 1 января 2013 г. на учет в качестве основных средств, не подлежит налогообложению налогом на имущество организаций, поскольку оно не относится к объектам налогообложения по данному налогу.

Если движимое имущество принято на учет до 1 января 2013 г., а затраты на модернизацию и реконструкцию произведены после указанной даты, то они увеличивают первоначальную стоимость основного средства и учитываются при исчислении налога на имущество организаций.

Если движимое имущество принято на учет до 1 января 2013 г., а затраты на модернизацию и реконструкцию произведены после указанной даты, то они увеличивают первоначальную стоимость основного средства и учитываются при исчислении налога на имущество организаций.

Арендатор учитывает капитальные вложения в арендованное имущество в составе основных средств до их выбытия по договору аренды.

Указанные капитальные вложения облагаются налогом на имущество организаций.

В соответствии с п. 5 ПБУ 6/01 в составе основных средств учитываются капитальные вложения в арендованные объекты основных средств.

Подробнее - в Письме Минфина N 03-05-05-01/80

Одни основные средства он включит в расчет налога на имущество, а другие - нет.

Для этого лучше создать на счете 01 (03) отдельные субсчета. Все движимые активы, принятые на учет до 2013 года, бухгалтер соберет на одном субсчете, а новые - на другом. Аналогичный субсчет стоит завести и на счете 08.

Определить точно, когда принято к бухучету то или иное основное средство, просто: для этого достаточно взять инвентарные карточки по форме № ОС-6. Можно утвердить свою форму или оставить унифицированную форму.

В инвентарной карточке записывается дата принятия основного средства к бухучету. Дата принятия может быть и позже дня приема объекта.

К примеру, организация приобрела и получила оборудование в декабре 2015 года. Оборудование требует специального монтажа. Поэтому этот объект учитывается на счете 01 или 03 не сразу, а в следующем месяце, когда все работы по монтажу завершены. То есть в январе 2016 года.

Пример. Бухучет движимого имущества

ООО в декабре 2015 года купило оборудование, требующее монтажа, за 5 900 000 руб. включая НДС — 900 000 руб. Стоимость доставки этого оборудования составила 118 000 руб. в том числе НДС — 18 000 руб. Бухгалтер оформил акт о приеме оборудования по форме № ОС-14.

В январе 2016 года организация передала подрядчику оборудование в монтаж по акту по форме № ОС-15. Стоимость этих работ составила по договору 236 000 руб. включая НДС — 36 000 руб.

В конце января стороны подписали акт выполненных монтажных работ. Бухгалтер оформил акт приема-передачи по форме № ОС-1 и инвентарную карточку по форме № ОС-6. Оборудование принято на учет.

ДЕБЕТ 08 субсчет «Приобретение движимых объектов основных средств» КРЕДИТ 07

- 5 100 000 руб. (5 000 000 + 100 000) - передано в монтаж оборудование по фактической себестоимости приобретения, которая складывается из затрат на покупку и доставку на склад;

ДЕБЕТ 08 субсчет «Приобретение движимых объектов основных средств» КРЕДИТ 60

- 200 000 руб. - учтены затраты на монтаж оборудования;

ДЕБЕТ 19 КРЕДИТ 60

- 36 000 руб. - отражен НДС, предъявленный подрядчиком;

ДЕБЕТ 01 субсчет «Движимые объекты, принятые к учету с 2013 года»

КРЕДИТ 08 субсчет «Приобретение движимых объектов основных средств»

- 5 300 000 руб. (5 100 000 + 200 000) - принято к учету оборудование в качестве основного средства и введено в эксплуатацию;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

- 36 000 руб. — принят к вычету НДС со стоимости работ по монтажу.

С февраля 2016 года бухгалтер будет начислять амортизацию по оборудованию (п. 21 ПБУ 6/01 ).

Это оборудование не облагается налогом на имущество и его стоимость бухгалтер не включает в базу по этому налогу и не отражает данный актив в налоговых расчетах и декларации.

Налог на имущество рассчитывается четыре раза в год: по итогам первого квартала, полугодия и девяти месяцев определяются авансовые платежи, а по окончании года - сам налог.

Налог на имущество рассчитывается четыре раза в год: по итогам первого квартала, полугодия и девяти месяцев определяются авансовые платежи, а по окончании года - сам налог.

В течение года для расчета авансов по налогу учитывается средняя стоимость имущества за отчетный период.

Стоимость имущества, освобожденного от налога, не включается в расчет налоговой базы.

До момента списания с баланса основные средства учитываются на балансе организации в качестве основных, в том числе и полностью самортизированные основные средства, имеющие нулевую стоимость.

Расчеты авансовых платежей по налогу на имущество организаций за отчетные периоды представляются только теми налогоплательщиками, у которых на балансе учитывается имущество в качестве основных средств.

Руководитель организации - Иванов Иван Иванович.

Контактный телефон организации - (495) 123-45-67.

На балансе "Альфа" числится недвижимое имущество, которое расположено по месту нахождения организации и относится к объектам основных средств согласно правилам бухгалтерского учета (п. 4Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.2001 N 26н). Также в собственности организации есть офисное здание, включенное в перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как их кадастровая стоимость (пп. 2 п. 1,п. 2,пп. 1 п. 7 ст. 378.2НК РФ,ст. 1.1Закона г. Москвы от 05.11.2003 N 64 "О налоге на имущество организаций"). Зданию присвоен кадастровый номер 77:00:0000000:10017 (условно).

На балансе "Альфа" числится и движимое имущество, которое расположено по месту нахождения организации и относится к объектам основных средств согласно правилам бухгалтерского учета (п. 4Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.2001 N 26н). При этом на часть движимого имущества начисляется налог, поскольку оно принято на учет в качестве основных средств до 1 января 2013 г. и, следовательно, в 2014 г. является объектом налогообложения (пп. 8 п. 4 ст. 374НК РФ в редакции, действовавшей до 1 января 2015 г.).

Организация также является собственником здания, расположенного на территории Украины. В отношении данного имущества организация в 2014 г. фактически уплатила на территории Украины налог в сумме 42 000 руб. Для зачета налога организация одновременно с декларацией представила:

- заявление на зачет налога;

- подтверждающий уплату налога на территории Украины документ, заверенный налоговой инспекцией этого государства.

Остаточная стоимость основных средств, учитываемых на балансе организации и являющихся объектами налогообложения, за налоговый период (2014 г.) приведена в таблице.

Кадастровая стоимость офисного здания, включенного в перечень, на 1 января 2014 г. составила 50 000 000 руб.

Организация не имеет льгот, установленныхст. 381НК РФ и региональным законодательством (ст. ст. 4,4.1Закона г. Москвы от 05.11.2003 N 64 "О налоге на имущество организаций").

По итогам трех отчетных периодов организацией были исчислены авансовые платежи в сумме 481 380 руб. из них:

- 143 880 руб. - в отношении имущества, облагаемого по среднегодовой стоимости (в том числе в отношении недвижимости, расположенной на территории Украины)<1>;

- 337 500 руб. - в отношении имущества, облагаемого по кадастровой стоимости<2>.

<1> Напомним, что налог и авансовые платежи в отношении недвижимого имущества, расположенного за границей, уплачиваются по месту нахождения организации (п. 3 ст. 383,абз. 2 п. 1 ст. 386НК РФ).

<2> Согласноп. 1 ч. 2 ст. 2Закона г. Москвы от 05.11.2003 N 64 "О налоге на имущество организаций" налоговая ставка в отношении объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость, в 2014 г. равна 0,9%. Авансовые платежи по таким объектам уплачиваются ежеквартально и рассчитываются как произведение 1/4 кадастровой стоимости и налоговой ставки (пп. 1 п. 12 ст. 378.2,п. 2 ст. 379НК РФ). Соответственно, авансовые платежи по налогу на имущество по объекту за 9 месяцев составили 337 500 руб. ((50 000 000 руб. x 3 / 4) x 0,9%).

Организация "Альфа" в отношении учитываемого на балансе организации имущества, расположенного по месту ее нахождения, а также в отношении здания, находящегося на территории Украины, представляет налоговую декларацию в налоговую инспекцию по месту нахождения организации (п. 1 ст. 386НК РФ).

Поскольку организация "Альфа" является российским налогоплательщиком, она заполняет декларацию в следующем составе (структурные единицы перечислены вп. 1.1Порядка заполнения налоговой декларации по налогу на имущество организаций, утвержденного Приказом ФНС России от 24.11.2011 N ММВ-7-11/895):

Организация обязана подать декларацию не позднее 30 марта 2015 г. (п. 3 ст. 386НК РФ,абз. 1 п. 2.5Порядка заполнения декларации по налогу на имущество организаций, утвержденного Приказом ФНС России от 24.11.2011 N ММВ-7-11/895).

Порядок заполнения декларации выглядит следующим образом.

Организация "Альфа" заполнитразд. 3декларации в отношении офисного здания, налоговая база по которому исчисляется исходя из кадастровой стоимости (п. 6.1Порядка заполнения декларации по налогу на имущество организаций, утвержденного Приказом ФНС России от 24.11.2011 N ММВ-7-11/895).

Помимо ИНН, КПП и номера страницы организация укажет:

Информацию о сумме налога организация укажет следующим образом.

<*> Ставка налога в 2014 г. в соответствии сп. 1 ч. 2 ст. 2Закона г. Москвы от 05.11.2003 N 64 "О налоге на имущество организаций".

Напомним, что этотразделорганизация заполнит дважды (п. 5.2Порядка заполнения декларации по налогу на имущество организаций, утвержденного Приказом ФНС России от 24.11.2011 N ММВ-7-11/895):

- первый раз - в отношении имущества, расположенного за границей (на территории Украины);

- второй раз - в отношении имущества, расположенного по месту нахождения организации и за границей.

Таким образом, в составе данной декларации представляются дваразд. 2.

2.1.Раздел 2в отношении имущества, расположенного на территории Украины.

Помимо ИНН, КПП и номера страницы организация укажет:

Далее организация отразит информацию, необходимую для расчета среднегодовой стоимости имущества за налоговый период. Поскольку организация не пользуется льготами, в графе 4 по каждой строке она поставит прочерки. Порядок заполнения строк выглядит следующим образом.

Используются данные графы 4таблицы, в которой приведена остаточная стоимость основных средств ООО "Альфа" за налоговый период. При заполнении строк значения менее 50 коп. отбрасываются, а сумма 50 коп. и более округляется до полного рубля (п. 2.2Порядка заполнения декларации по налогу на имущество организаций, утвержденного Приказом ФНС России от 24.11.2011 N ММВ-7-11/895).

Информацию о сумме налога организация укажет следующим образом.

<*>Строкане заполняется в разд. 2 с отметкой 4 построке"Код вида имущества" (абз. 1 пп. 7 п. 5.3Порядка заполнения декларации по налогу на имущество организаций, утвержденного Приказом ФНС России от 24.11.2011 N ММВ-7-11/895).

<**> Ставка налога в соответствии сч. 1 ст. 2Закона г. Москвы от 05.11.2003 N 64 "О налоге на имущество организаций".

<***> В отношении имущества, расположенного за границей,строкане заполняется.Раздел 2по такому имуществу в налоговом расчете отдельно не заполняется (п. 5.2Порядка заполнения налогового расчета по авансовому платежу по налогу на имущество организаций, утвержденного Приказом ФНС России от 24.11.2011 N ММВ-7-11/895). Сумма налога, уплаченная за границей, в налоговых расчетах также не отражается.

2.2.Раздел 2в отношении имущества, расположенного по месту нахождения организации и за границей - на территории Украины<3>(абз. 2 п. 5.2Порядка заполнения декларации по налогу на имущество организаций, утвержденного Приказом ФНС России от 24.11.2011 N ММВ-7-11/895).

<3> Кроме того, данные об остаточной стоимости этого имущества отражаются при формировании отдельного разд. 2 с отметкой 4 построке"Код вида имущества". Это следует изабз. 2и8 п. 5.2Порядка заполнения декларации по налогу на имущество организаций, утвержденного Приказом ФНС России от 24.11.2011 N ММВ-7-11/895.

Помимо ИНН, КПП и номера страницы организация укажет:

Далее организация отразит информацию, необходимую для расчета среднегодовой стоимости имущества за налоговый период<4>. Поскольку организация не пользуется льготами, в графе 4 по каждой строке она поставит прочерки (п. 2.4Порядка заполнения декларации по налогу на имущество организаций, утвержденного Приказом ФНС России от 24.11.2011 N ММВ-7-11/895). Порядок заполнения строк выглядит следующим образом.

<4> Используются данные граф 2, 3 и 4таблицы, в которой приведена остаточная стоимость основных средств ООО "Альфа" за налоговый период (значения граф суммируются). При заполнении строк значения менее 50 коп. отбрасываются, а сумма 50 коп. и более округляется до полного рубля (п. 2.2Порядка заполнения декларации по налогу на имущество организаций, утвержденного Приказом ФНС России от 24.11.2011 N ММВ-7-11/895).

Информацию о сумме налога организация укажет следующим образом.

<*>Строкане заполняется в разд. 2 с отметкой 3 построке"Код вида имущества" (абз. 1 пп. 7 п. 5.3Порядка заполнения декларации по налогу на имущество организаций, утвержденного Приказом ФНС России от 24.11.2011 N ММВ-7-11/895).

<**> Ставка налога в соответствии сост. 2Закона г. Москвы от 05.11.2003 N 64 "О налоге на имущество организаций".

<***>Строказаполняется только в разд. 2 с отметкой 4 построке"Код вида имущества" (абз. 1 пп. 14 п. 5.3Порядка заполнения декларации по налогу на имущество организаций, утвержденного Приказом ФНС России от 24.11.2011 N ММВ-7-11/895).

Помимо ИНН, КПП и номера страницы организация укажет:

<*> Расчет суммы налога произведен следующим образом (п. 1 ст. 386.1НК РФ,пп. 3 п. 4.2Порядка заполнения декларации по налогу на имущество организаций, утвержденного Приказом ФНС России от 24.11.2011 N ММВ-7-11/895):

(450 000 руб. + 187 880 руб.) - (337 500 + 143 880 руб. + 42 000 руб.),

где 42 000 руб. - сумма налога, уплаченная на территории Украины, поскольку она меньше суммы налога к уплате в РФ (п. 1 ст. 386.1НК РФ).

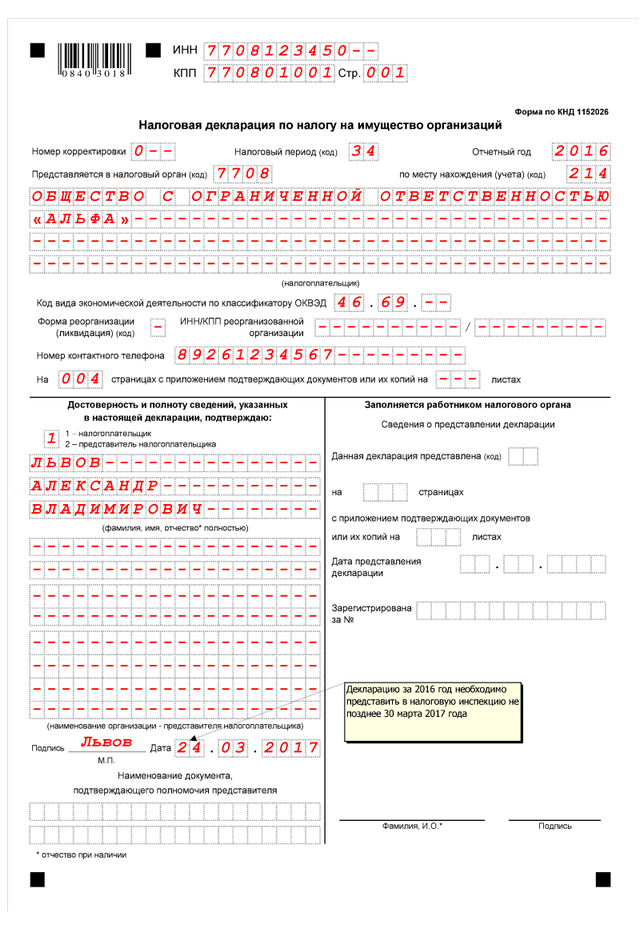

Титульный листорганизация заполнит в последнюю очередь.

Отметим, что встроке"КПП" нужно указать код, который присвоила налоговая инспекция организации при постановке ее на учет по месту нахождения, т.е. КПП в соответствии со Свидетельством о постановке на учет российской организации в налоговом органе по месту нахождения на территории Российской Федерации (пп. 1 п. 3.2Порядка заполнения декларации по налогу на имущество организаций, утвержденного Приказом ФНС России от 24.11.2011 N ММВ-7-11/895). В данном случае это 770401001.

Заполненную декларацию (титульный листиразд. 1) подпишет руководитель организации Иванов Иван Иванович (пп. 2 п. 3.3Порядка заполнения декларации по налогу на имущество организаций, утвержденного Приказом ФНС России от 24.11.2011 N ММВ-7-11/895). После этого нужно поставить дату и заверить подпись печатью организации.

Напомним, что если декларацию вы распечатываете на принтере, то печать знаков должна выполняться шрифтом Courier New высотой 16 - 18 пунктов, расположение и размеры полей декларации не должны изменяться (п. 2.4Порядка заполнения декларации по налогу на имущество организаций, утвержденного Приказом ФНС России от 24.11.2011 N ММВ-7-11/895). В этом случае допустимо отсутствие обрамлений знако-мест (п. 2.4Порядка заполнения декларации по налогу на имущество организаций, утвержденного Приказом ФНС России от 24.11.2011 N ММВ-7-11/895).

Подробнее о порядке заполнениятитульного листадекларации по налогу на имущество читайте вразд. 17.7.1"Порядок заполнения титульного листа налоговой декларации (ИНН, КПП, код по месту нахождения (учета) и др.)" Практического пособия по налогу на имущество.

Ниже представлен образец заполнения организацией "Альфа" налоговой декларации по налогу на имущество за 2014 г.

Налоговая декларация по налогу на имущество организаций за 2014 г. представляемая по месту нахождения недвижимого имущества и заполненная с помощью программного обеспечения

Во время подготовки отчета по налогу на имущество предприятий необходимо обратить особое внимание на определенные изменения, произошедшие в законодательстве в 2016 году, а также поправки в правилах бухучета. Чтобы избежать ошибок при подаче деклараций, которые могут повлечь за собой серьезные последствия, в этой статье будут рассмотрены основные типы изменений, внесенных в законопроекты.

Во время подготовки отчета по налогу на имущество предприятий необходимо обратить особое внимание на определенные изменения, произошедшие в законодательстве в 2016 году, а также поправки в правилах бухучета. Чтобы избежать ошибок при подаче деклараций, которые могут повлечь за собой серьезные последствия, в этой статье будут рассмотрены основные типы изменений, внесенных в законопроекты.

Налог на имущество организаций – платеж регионального значения, который накладывается как на движимые, так и на недвижимые типы имущества. При этом порядок исчисления, а также размер материального взноса для предприятий отмечены в Налоговом кодексе, а если точнее – в главе 30. Какие лица обязуются выплачивать данный тип налога? Согласно материалам 374 статьи НК налогообложению подлежат предприятия, которые имеют любой тип имущества.

В случае с зарубежными учреждениями, которые не реализовывают свою деятельность в пределах РФ посредством постоянных представительств, налогообложению подлежит только недвижимый тип имущества. Также следует отметить категории предприятий и видов имущества, которые в принципе не могут стать объектами данного типа налогообложения:

Налоговая база просто необходима при подсчете авансовых взносов. При этом она рассчитывается предприятием самостоятельно и определяется, как усредненная годовая стоимость имущества, подпадающего под налогообложение. С учетом некоторых нововведений, принятых 1 января этого года, остаточная стоимость имущества налогообложения обязательно включает финансовую оценку предстоящих трат, которые относятся к данному имуществу.

Помимо этого, налоговая база в отношении к некоторым видам недвижимости вполне может определяться как кадастровая стоимость. При этом последняя обычно рассчитывается в отношении таких типов имущества:

Также стоит отметить, что последовательность формирования базы в отношении объектов, которые принадлежат учреждениям, согласно статье 376 НК, определяется отдельно:

Величина налоговой ставки устанавливается региональными законами, которые действуют на территории отдельных федеративных округов. При этом общий минимальный размер ставки не определен органами центральной власти, поэтому для каких-то объектов, относящихся к числу налогооблагаемых, она может составлять совершенно символические суммы. Однако с максимальным значением ставки дело обстоит иначе, поскольку оно ни при каких условиях не может превышать 2,2 процента. К примеру, Москва имеет максимальную ставку.

Кроме того, для отдельных типов имущества, согласно законодательству, существуют некоторые ограничения на размеры налоговых ставок. Согласно поправкам 2016 года, по которым налоговая база формируется с учетом кадастровой стоимости, налог на имущество организаций даже в Москве не может быть выше 1,7 процента, а в других регионах страны – 1.5.

КБК налога на имуществоВ соответствии с законопроектами, принятыми Минфином России, КБК для налога на имущество учреждений претерпели некоторые изменения. В частности, изменения появились в кодах для выплаты процентов, а также пеней. Поэтому их уплата, начиная с этого года, обязана производиться по различным КБК. Все изменения в кодах бюджетной классификации можно рассмотреть на официальном сайте Минфина РФ.

Сроки выплаты налоговСумма налога определяется по результатам налогового периода как произведение налоговой базы предприятия и ставки, определенной региональными властями. При этом налог, уплачиваемый в бюджет федеративного округа, исчисляется как разница между налогом, сумма которого определена за год, а также суммами авансовых уплат, вовремя выплаченные в течение всего налогового периода. Отдельно исчисления производятся в отношении таких видов имущества:

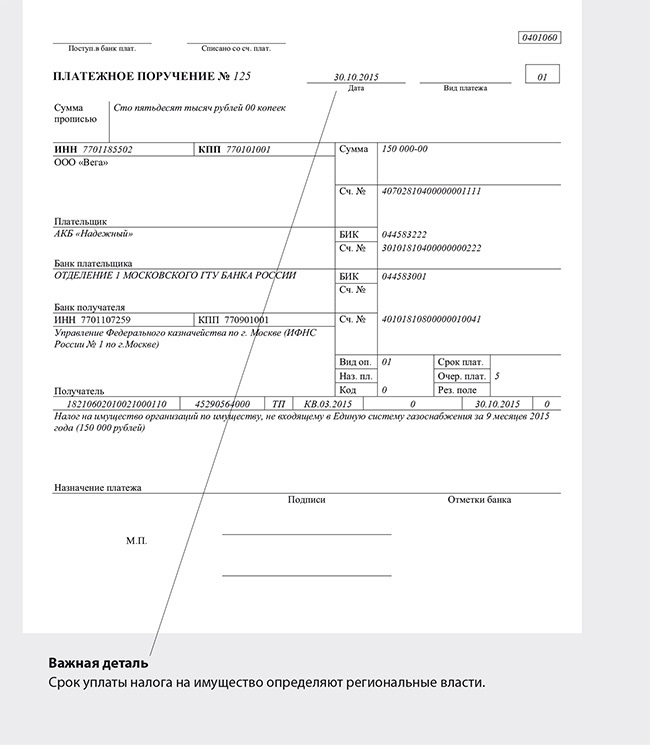

Срок, а также порядок выплат всех авансовых платежей и налогов не являются едиными, поскольку регламентируются законопроектами субъектов РФ. Однако по общим правилам по отношению к имуществу, которое находится на балансе российского предприятия, уплата происходит в бюджеты по месторасположению учреждения-налогоплательщика.

Алгоритм расчета налога в примерахЧтобы правильно определить сумму налоговых выплат, предприятиям рекомендуется использовать готовые образцы для совершения индивидуальных расчетов. В случае определения размера налога, следует применять такую формулу:

Налоги на имущество = ставка, определенная местными властями, ? налоговую базу. В сокращенном виде представляется как: НИ = НБ х НС / 100.

Пример расчета: допустим, что на балансе отечественного предприятия числится станок. При этом остаточная стоимость на состояние по 2016 году составит 65 000 рублей. Каждый месяц на оборудование начисляется амортизация в размере 1 500 рублей. Тогда за квартал остаточная стоимость будет определяться как:

Тогда размер налоговой базы составит: (65 000 + 63 500 + 62000 + 60500) / 4) = 62 675 рублей. С учетом налоговой ставки для отдельного региона, допустим, 1,5%, получим авансовый платеж: 62 675 х 1.5 = 94 012,5 рубля.

Виды льгот по налогуСледует отметить, что в законопроектах, принятых в 2016 году, выделяется категория организаций, которые полностью освобождаются от необходимости уплаты налога на имущество. К ним относятся:

Закон о налогообложении предприятий, на балансе которых числятся движимые и недвижимые виды имущества, претерпел определенные изменения. И главным новшеством можно назвать отмену налога на движимое имущество, которое было поставлено на баланс, начиная с 2013 года. Данные изменения зафиксированы в соответствующих разделах Налогового кодекса, поэтому коснутся практически всех российских налогоплательщиков.

Читайте статьи по теме: