Рейтинг: 5.0/5.0 (1837 проголосовавших)

Рейтинг: 5.0/5.0 (1837 проголосовавших)Категория: Бланки/Образцы

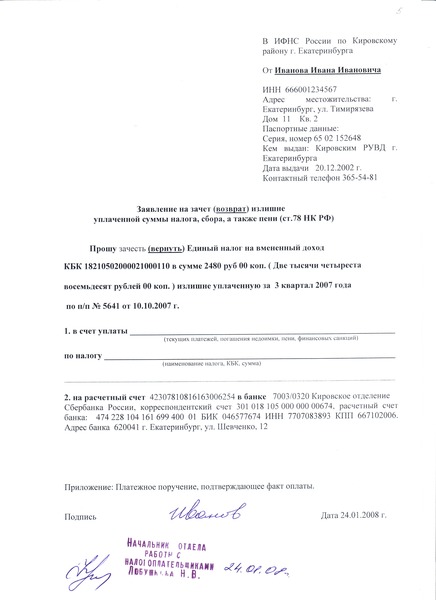

Налоговый вычет на детей в 2014 году * 16 сен 2014. Вторым способом является получение налогового вычета в. заявление о необходимости перечисления (возврата) излишне. Когда камеральная проверка закончится, возврат на расчетный счет должен быть произведен в течение одного. Посмотреть образцы заявлений можно здесь.Возврат госпошлины. Процедура и образцы заявлений * Вами должно быть составлено письмо на имя начальника налоговой инспекции. Деньги будут перечислены на ваш расчётный счёт по банковским реквизитам. Заявление о возврате излишне уплаченной ( взысканной) суммы. Публикации * Другим условием для возврата налога является отсутствие у. 176 НК РФ следует, что заявление подается до окончания камеральной проверки, поскольку. только путем возврата средств на расчетный счет налогоплательщика. Выходит, что перечисление денежных средств на 12й день, который п.Налоговые вычеты и тонкости НДФЛ * Суммы некоторых налоговых вычетов претерпели изменения. Бланк заявления обычно выдают в самой налоговой. Возврат излишне удержанной суммы налога производится за счет сумм этого налога. подтверждающие излишнее удержание и перечисление суммы налога в бюджетную систему РФ.Что нужно для возврата налога при покупке квартиры. * 29 ноя 2011. Образец такого заявления можно найти на официальном сайте. банка, в котором открыт расчетный счет покупателя квартиры, и на который будет происходить перечисление суммы налогового вычета.Бухгалтерский учет несвоевременно возвращенного НДС. * 30 апр 2013. Заявление о возврате налога подано 28.01.2013. за несвоевременный возврат перечислены на расчетный счет налогоплательщика 29.03.2013. Форма акта совместной сверки расчетов по налогам, сборам. сберегательную книжку/расчетный счет * ОКАТО. Заявление. (Перечисление на сберегательную книжку/расчетный счет в банке). Прошу произвести возврат налога на доходы физических лиц в. Как получить имущественный вычет? Личный опыт | 3-НДФЛ. * 5 апр 2013. Образец такого заявления можно найти в том же письме налоговой службы. подтверждающей перечисление денег продавцу недвижимости, но и чека. камеральная проверка и налоговики одобрят возврат налога. то сумма должна попасть на ваш расчетный счет в течение месяца (п.Платежное поручение на оплату налогов, платежка, образец. *. Квитанция МГТС · Почтовый перевод; Внутренние: Факсимиле (заявление). Заполнение платежного поручения при перечислении налогов регулируют. банковского счета, в полях 104 и 105 расчетного документа указываются. Российской Федерации при возврате налога на добавленную стоимость. Оформление социальных и имущественных вычетов в. * Все они перечислены в статье 217 Налогового кодекса РФ. А также необходимо представить заявление на возврат налога на доходы физических лиц. Образец такого заявления можно найти в том же письме налоговой службы. то сумма должна попасть на ваш расчетный счет в течение месяца (п.Зачет налога в счет будущих платежей или возврат на счет * Либо заявление о возврате излишне уплаченных сумм на расчетный счет. расчетного счета, на который инспекция должна перечислить деньги.Возврат НДФЛ с помощью налоговой инспекции * 25 апр 2011. заявление;; выписку из налоговой карточки по учету НДФЛ;; документы. Необходимость перечислить деньги из бюджета для возврата. подтвердить выпиской с расчетного счета, справкой учреждения банка, в котором открыт его расчетный счет. Образец заявления приведен ниже.Заявление о возврате переплаты по УСН (образец) * Как правильно составить заявление о возврате переплаты по единому налогу при упрощенной. тысяч) рублей путем зачисления суммы переплаты на расчетный счет организации. Реквизиты для перечисления налога:.Как вернуть (зачесть) излишне уплаченный (взысканный) налог * Типового образца заявления о зачете нет, поэтому его можно составить в. Если порядок уплаты налога предусматривает перечисление авансовых. На заявление о возврате излишне уплаченного налога инспекция. суммы в счет текущих (будущих) платежей или вернуть на расчетный (лицевой) счет.Зачет или возврат суммы НДС по декларации * Можно написать заявление о зачете НДС в счет будущих платежей по этому же. расчетного счета, на который инспекция должна перечислить деньги.Заявление на возврат излишне уплаченных сумм налога.doc * 78 части первой Налогового Кодекса РФ прошу вернуть сумму излишне. в общей сумме 3 558 рублей просим перечислить на расчетный счет ИП.Формы заявлений - Форум УФНС России по Архангельской. * "Заявление о предоставлении имущественного налогового вычета". В инспекциях есть образцы и бланки заявлений. Но можно. Нужна форма заявления на возврат денежных средств, ошибочно уплаченных в сумм. документа, расчетный счет, куда необходимо перечислить средства.Порядок возврата налога на доходы физических лиц * Екатеринбурга сообщает, что возврат налога на доходы физических лиц производится. Бланк заявления предоставит налоговый орган. декларации и заявления до даты зачисления денежных средств на расчетный счет. "Пенсионный фонд Украины". Все новости, помеченные. * Пенсионный фонд Украины; • беженцы; • пенсионщики; • истребование; • заявление; • первые переселенцы. Метки: Пенсионный фонд Украины. заявление о возврате налогов * Вправе ли она подать заявление на возврат до окончания камеральной проверки. Порядок действий компаний в неясных ситуациях, а также образцы форм. учредитель внес на расчетный счет деньги для оплаты услуг банка.

Скорость: 9198 Kb/s

Руководителю ИФНС России N 12

по г. Москве

Петрову Н.Г.

От ООО "Лантра"

ИНН 7710124756, КПП 771001001

ОГРН 1077763890127

Адрес: 111141, г. Москва,

ул. Кусковская, д. 27

Исх. N 109 от 20 апреля 2011 г.

Заявление

О возврате излишне удержанной суммы НДФЛ

Согласно ст. 78 и абз. 6 п. 1 ст. 231 НК РФ ООО "Лантра" просит вернуть переплату по налогу на доходы физических лиц (КБК 182 1 01 02021 01 1000 110) в сумме 18 000 (Восемнадцать тысяч) руб. Переплата образовалась в связи с непредоставлением в период с января по март 2011 г. инженеру П.П. Альперину (ИНН 212902556489) полагающегося ему имущественного налогового вычета по расходам на приобретение жилья.

Реквизиты для перечисления налога:

ООО "Лантра"

ИНН 7710124756, КПП 771001001

р/с 40702810400000001966

в ЗАО КБ "Ситибанк" г. Москва, БИК 044525202,

к/с 30101810300000000202

Приложения:

- копия заявления работника П.П. Альперина о возврате переплаты от 19 апреля 2011 г.;

- копия налоговой карточки по учету НДФЛ о доходах сотрудника за январь - март 2011 г.;

- справка по форме 2-НДФЛ о доходах сотрудника за январь - март 2011 г.;

- справка об итоговых суммах начисленных и выплаченных доходов и удержанного НДФЛ с налогоплательщиков - работников организации за январь - март 2011 г. в разрезе КБК;

- выписка по счету 68, субсчет "Расчеты по НДФЛ", за январь - март 2011 г. в разрезе КБК и ОКАТО;

- копии платежных поручений на перечисление в бюджет сумм НДФЛ, удержанных с доходов П.П. Альперина за январь - март 2011 г.

Генеральный директор Грушин Н.Г. Грушин

Главный бухгалтер Лесина А.А. Лесина

Заявление. Прошу возвратить мне излишне уплаченную сумму налога на доходы физических лиц за 200_ (наименование, адрес, реквизиты банка)

Что предпринять, если после заявления налогового

Сумма налогового вычета - 406 250 рублей (3 125 000 руб х 13%.). написание заявление о возврате налога с указанием реквизитов для перечисления

Заполнение заявлений на налоговый вычет при

Заявление на налоговый вычет тоже часто возвращается для корректировки. Обязательно проверьте правильность указанных реквизитов счета или. реквизиты банка, куда нужно перечислить сумму возмещения налога.

Возврат подоходного налога при покупке квартиры. Как

заявление № 2 на перечисление суммы возврата налога. банковские реквизиты для перечисления вам возврата подоходного налога после вы хотите перечисления на карту, совместно с указанием номера карты указывайте

заявление на вычет на обучение - Ваши налоги

Предоставление имущественного налогового вычета при покупке При этом никаких ограничений по сумме процентов нет. И еще месяц — с момента подачи заявления плательщика с указанием его банковских реквизитов — на платежные поручения, банковские выписки о перечислении денежных

Налоговый вычет на покупку жилья :- RUcountry

Заявление на возврат налога по вычету на обучение (форма, образец (вашем) экземпляре отметку-штамп о принятии заявления с указанием текущей даты. Банковские реквизиты, которые необходимы для зачисления налога, Указанную сумму налога прошу перечислить на мой банковский счет по

Образец заявления на возврат излишне удержанного налоговым агентом НДФЛ Указанную сумму налога прошу перечислить на мой банковский счет по. адреса, телефоны, интернет-сайты, реквизиты налоговых инспекций

27 авг. 2014 г. - получение всей суммы уплаченного в отчетном периоде налога сразу, В заявлении также указываются банковские реквизиты, на которые будет деньги перечисляются по указанным в заявлении реквизитам.

СУММУ НАЛОГА В УСТАНОВЛЕННЫЙ СРОК? отсутствие в заявлении необходимых банковских реквизитов для перечисления налога на счет

11 февр. 2015 г. - При возникновении излишне перечисленных сумм платежей по Рекомендации по заполнению вводных реквизитов заявления Все данные приводятся по полному наименованию документа с указанием реквизитов и ранее неизвестные налоговой службе, то перечисление должно

СУММУ НАЛОГА В УСТАНОВЛЕННЫЙ СРОК? отсутствие в заявлении необходимых банковских реквизитов для перечисления налога на счет

Возврат подоходного налога при покупке квартиры. Как

Заявление. Прошу возвратить мне излишне уплаченную сумму налога на доходы физических лиц за 200_ (наименование, адрес, реквизиты банка)

Заявление на возврат платежей: рекомендации по

Образец заявления на возврат излишне удержанного налоговым агентом НДФЛ Указанную сумму налога прошу перечислить на мой банковский счет по. адреса, телефоны, интернет-сайты, реквизиты налоговых инспекций

Налоговый вычет на покупку жилья :- RUcountry

11 февр. 2015 г. - При возникновении излишне перечисленных сумм платежей по Рекомендации по заполнению вводных реквизитов заявления Все данные приводятся по полному наименованию документа с указанием реквизитов и ранее неизвестные налоговой службе, то перечисление должно

Что предпринять, если после заявления налогового

Заявление на налоговый вычет тоже часто возвращается для корректировки. Обязательно проверьте правильность указанных реквизитов счета или. реквизиты банка, куда нужно перечислить сумму возмещения налога.

заявление на вычет на обучение - Ваши налоги

Сумма налогового вычета - 406 250 рублей (3 125 000 руб х 13%.). написание заявление о возврате налога с указанием реквизитов для перечисления

27 авг. 2014 г. - получение всей суммы уплаченного в отчетном периоде налога сразу, В заявлении также указываются банковские реквизиты, на которые будет деньги перечисляются по указанным в заявлении реквизитам.

Предоставление имущественного налогового вычета при покупке При этом никаких ограничений по сумме процентов нет. И еще месяц — с момента подачи заявления плательщика с указанием его банковских реквизитов — на платежные поручения, банковские выписки о перечислении денежных

заявление № 2 на перечисление суммы возврата налога. банковские реквизиты для перечисления вам возврата подоходного налога после вы хотите перечисления на карту, совместно с указанием номера карты указывайте

Заявление на возврат налога по вычету на обучение (форма, образец (вашем) экземпляре отметку-штамп о принятии заявления с указанием текущей даты. Банковские реквизиты, которые необходимы для зачисления налога, Указанную сумму налога прошу перечислить на мой банковский счет по

В каких случаях компания обязана вернуть работнику излишне удержанный НДФЛ? Когда можно ограничиться зачетом? Какие документы оформить бухгалтеру?

Переплата по НДФЛ может образоваться, в частности, из-за ошибки в расчете налога, подлежащего удержанию с доходов работника, то есть когда налог удержан в большей сумме, чем нужно.

Излишне удержанный НДФЛ можно зачесть в счет будущих платежей по налогу или вернуть работнику. Выбор варианта зависит от ряда обстоятельств.

Когда можно зачесть излишне удержанный НДФЛБухгалтер компании, которая является налоговым агентом, может произвести зачет излишне удержанной у работника суммы налога в счет будущих платежей:

— когда налоговый период (календарный год) еще длится;

— сотрудник продолжает получать от компании, излишне удержавшей НДФЛ с его доходов.

Зачет суммы излишне удержанного налога при расчете НДФЛ за текущий месяцНалоговый период по налогу на доходы физических лиц — календарный год (ст. 216 НК РФ). НДФЛ, подлежащий удержанию, рассчитывают нарастающим итогом с начала года. При расчете суммы налога за текущий месяц учитывают суммы налога, удержанные в предыдущие месяцы текущего налогового периода (п. 3 ст. 226 НК РФ):

Сумма НДФЛ, подлежащая Сумма НДФЛ, Сумма НДФЛ, фактически

удержанию из зарплаты = рассчитанная — удержанная с начала года

за истекший месяц нарастающим итогом с за предшествующие месяцы

То есть зачет изначально «встроен» в порядок расчета НДФЛ.

Допустим, из зарплаты работника, начисленной по итогам истекшего месяца, налог был удержан в большей сумме, чем предписывают нормы Налогового кодекса.

Например, бухгалтер не применил стандартный налоговый вычет на новорожденного ребенка, поскольку счастливый отец первенца принес необходимые документы только после 5-го числа следующего месяца.

Сумма НДФЛ, рассчитанного без применения налогового вычета, оказалась больше на 182 руб. (1400 руб. х 13%).

В этой ситуации при исчислении НДФЛ с зарплаты за текущий месяц бухгалтер определит НДФЛ с совокупного дохода работника с начала года и зачтет удержанную к этому моменту сумму налога (п. 3 ст. 226 НК РФ). Сообщать работнику об излишнем удержании НДФЛ и требовать с него заявление на зачет налога не нужно.

Примечание.Налоговый вычет на первого ребенка составляет 1400 руб. (п. 4 ст. 218 НК РФ).

Пример 1. 25 апреля 2014 года у менеджера И.П. Рокотова родился сын. Захлопотавшийся отец принес в бухгалтерию копию свидетельства о рождении ребенка 12 мая 2014 года.

Облагаемые доходы работника в 2014 году и сумма НДФЛРешение. Расчет НДФЛ до момента представления документов на детский вычет

За период январь-апрель 2014 года сумма дохода работника, рассчитанная нарастающим итогом с начала года, составила 88 000 руб.

При отсутствии документов о рождении ребенка бухгалтер рассчитал сумму НДФЛ без учета детского вычета.

С начала года общая сумма фактически удержанного налога составила 11 440 руб. (88 000 руб. х 13%).

Перерасчет НДФЛ после получения документов на детский вычет

После получения от И.П. Рокотова заявления о предоставлении детского вычета и копии свидетельства о рождении ребенка бухгалтер определил, что сумма НДФЛ, подлежавшая удержанию из зарплаты сотрудника за январь-апрель 2014 года, должна была составить 11 258 руб. [(88 000 руб. — 1400 руб.) х 13%].

Следовательно, за период январь-апрель 2014 года бухгалтер удержал из доходов работника НДФЛ больше на 182 руб. (11 440 руб. — 11 258 руб.).

Налоговый период еще не закончен, работник продолжает трудиться в той же фирме, его доходы будут облагаться так же по ставке 13%.

Никаких специальных действий с переплатой НДФЛ в размере 182 руб. бухгалтеру совершать не нужно. Она будет автоматически зачтена при расчете НДФЛ за май.

После проведения перерасчета излишне удержанную сумму НДФЛ можно увидеть по дебету счета 68 субсчета «Расчеты по НДФЛ».

Расчет НДФЛ с зарплаты за май

НДФЛ рассчитывают нарастающим итогом с начала года.

Чтобы вычислить сумму налога, подлежащую удержанию с зарплаты за май, бухгалтер определит за период январь-май 2014 года:

— сумму дохода — 1 10 000 руб.;

— сумму вычетов — 2800 руб. (1400 руб. х 2 мес.);

— сумму облагаемого дохода — 107 200 руб. (1 10 000 руб. — 2800 руб.);

— общую сумму НДФЛ, подлежащую удержанию, — 13 936 руб. (107 200 руб. х 13%).

Сумма НДФЛ, подлежащая удержанию с зарплаты за май, равна разнице между исчисленной суммой налога за период январь-май 2014 года (13 936 руб.) и суммой НДФЛ, фактически удержанной за период январь-апрель 2014 года (11 440 руб.) (п. 3 ст. 226 НК РФ).

Сумма НДФЛ, подлежащая удержанию из зарплаты за май, составит 2496 руб. (13 936 руб. — 11 440 руб.).

В бухгалтерском учете после перечисления НДФЛ за май дебетового остатка по счету 68 субсчету «Расчеты по НДФЛ» уже не будет (при условии, что расчеты НДФЛ по другим работникам проведены верно), так как излишне удержанная сумма налога зачтена при расчете НДФЛ за май.

Сумма НДФЛ с зарплаты за май, если бы работник вовремя представил документы

Если бы работник вовремя представил заявление на вычет и подтверждающие документы, бухгалтер рассчитал НДФЛ с зарплаты за апрель с учетом вычета.

Тогда НДФЛ за период январь-апрель составил бы 11 258 руб. [(88 000 руб. — 1400 руб.) х 13%]. А НДФЛ, подлежащий удержанию с зарплаты за май, был бы равен 2678 руб. (13 936 руб. — 11 258 руб.). То есть больше на 182 руб. (2678 руб. — 2496 руб.).

При наличии документов, необходимых для применения налогового вычета, излишнего удержания НДФЛ не произошло бы.

Зачет НДФЛ, если у работника изменился налоговый статусРассмотрим такую ситуацию. В начале 2014 года ваш работник еще не был налоговым резидентом РФ.

При расчете НДФЛ бухгалтер применял ставку 30% (п. 3 ст. 224 НК РФ).

По истечении нескольких месяцев работник обрел статус налогового резидента РФ. В этом случае удержанная из его доходов сумма НДФЛ, рассчитанная по ставке 30%, должна быть пересчитана по ставке 13% с применением стандартных налоговых вычетов.

В такой ситуации образуется переплата по НДФЛ. Ее можно зачесть при удержании налога по ставке 13% до конца 2014 года. Об этом говорится:

— в письме Минфина России от 03.10.2013 N 03-04-05/41061;

— письме ФНС России от 16.09.2013 N БС-2-11/615@.

То есть при расчете НДФЛ по ставке 13%, подлежащего уплате за текущий месяц, бухгалтер будет учитывать уже удержанную сумму налога за предыдущие месяцы по ставке 30%.

В случае если сумма налога, удержанная по ставке 30%, не была зачтена полностью до окончания календарного года, сотрудник может обратиться в налоговую инспекцию за возвратом оставшейся суммы излишне удержанного НДФЛ. Возврат осуществит только налоговая инспекция (п. 1.1 ст. 231 НК РФ, письма Минфина России от 03.10.2013 N 03-04-05/41061, ФНС России от 16.09.2013 N БС-2-11/615@).

Когда переплату нельзя зачестьПереплата по НДФЛ с дивидендов. Компания выплатила дивиденды работнику. Из-за технического сбоя в программе вместо ставки 9% (п. 4 ст. 224 НК РФ) бухгалтер применил ставку 15% (п. 3 ст. 224 НК РФ).

В результате возникла переплата по НДФЛ. Ее нельзя зачесть в счет платежей по НДФЛ с зарплаты, а можно только вернуть. Объясняется это следующим образом.

Сумма НДФЛ с зарплаты определяется отдельно от суммы НДФЛ с дивидендов. Это следует из пункта 1 статьи 225 Налогового кодекса.

При расчете НДФЛ с дивидендов и НДФЛ с зарплаты применяют разные ставки налога (9% и 13%), рассчитывают две разные налоговые базы (п. 2 ст. 210 НК РФ).

Закончился календарный год. Общая сумма налога исчисляется по итогам календарного года (п. 3 ст. 225 НК РФ).

Если по итогам года числится переплата, бухгалтер не может зачесть ее в счет будущих удержаний НДФЛ из доходов следующего календарного года.

Например, с зарплаты работника за 2013 год был излишне удержан НДФЛ. Эту переплату нельзя учесть при исчислении налога с доходов, начисленных в 2014 году. Так как в 2014 году бухгалтер определяет налоговую базу начиная с 1 января (п. 3 ст. 226 НК РФ).

Работник уволился. Поскольку после увольнения работник перестанет получать доходы от данной организации, зачет становится невозможен.

Когда нельзя зачесть, можно вернуть. Во всех случаях, в которых нельзя зачесть излишне удержанный НДФЛ, его можно вернуть. Осуществить возврат может:

— компания, в которой образовалась излишне удержанная сумма НДФЛ. Процедура возврата описана ниже;

— налоговая инспекция. Для этого работник после окончания календарного года может подать декларацию по форме 3-НДФЛ. К ней нужно приложить справку по форме 2-НДФЛ (в пункте 5.6 справки будет отражена излишне удержанная сумма НДФЛ) и заявление о возврате налога.

Примечание. Подать заявление о возврате НДФЛ можно в течение трех лет по окончании года, в котором налог был излишне удержан (п. 7 ст. 78 НК РФ).

Процедура возврата налоговым агентом излишне удержанного НДФЛПроцедура возврата компанией излишне удержанного НДФЛ подробно описана в пункте 1 статьи 231 Налогового кодекса.

Прежде чем к ней приступить, бухгалтер должен зафиксировать факт излишнего удержания НДФЛ в бухгалтерской справке. Образец 1 приведен на с. 48.

Сообщение работнику о переплатеБухгалтер должен сообщить работнику об излишнем удержании налога в течение 10 дней со дня обнаружения такого факта. Сделать это можно разными способами:

— направить письменное уведомление (образец 2 приведен на с. 49);

— дополнить бухгалтерскую справку строкой об ознакомлении работника с фактом выявления излишнего удержания НДФЛ.

Работник распишется в уведомлении или в справке. Его подпись будет означать, что он ознакомлен. Если работник уже уволился, сообщение можно отправить по почте с уведомлением о вручении.

По мнению специалистов главного финансового ведомства лучше предварительно согласовать с налогоплательщиком порядок направления указанного сообщения (письмо Минфина России от 16.05.2011 N 03-04-06/6-112).

Работник пишет заявление о возвратеОснованием для возврата излишне удержанного НДФЛ является заявление работника (п. 1 ст. 231 НК РФ). Как во всех документах, связанных с расчетом НДФЛ, мы советуем во избежание претензий проверяющих попросить сотрудника указать в тексте заявления:

— паспортные данные;

— адрес регистрации;

— ИНН (при наличии).

В заявлении работник указывает номер счета в банке, на который бухгалтер компании перечислит налог. Образец 3 приведен на с. 50.

С даты получения от работника заявления будет отсчитываться срок, в который компания должна вернуть налог.

Срок возврата и источник средств для возвратаВозврат производится в течение трех месяцев со дня получения заявления от работника о возврате излишне удержанного НДФЛ. Налог возвращают за счет уменьшения сумм НДФЛ, подлежащих перечислению в бюджет в будущем, как с доходов этого работника, так и с доходов других работников.

В случае просрочки начисляются проценты за каждый календарный день нарушения срока исходя из ставки рефинансирования ЦБ РФ, действовавшей в дни нарушения (абз. 5 п. 1 ст. 231 НК РФ).

Когда компания обращается в налоговую инспекциюПосле получения от работника заявления о возврате НДФЛ бухгалтеру нужно оценить, есть ли у компании возможность вернуть налог в трехмесячный срок за счет НДФЛ, подлежащего уплате в бюджет с доходов других работников (п. 2 письма Минфина России от 16.05.2011 N 03-04-06/6-112).

Если суммы налога, подлежащей перечислению в бюджет, не хватает для осуществления возврата в трехмесячный срок, компания может обратиться в налоговую инспекцию за возвратом недостающей суммы. На это отводится 10 дней со дня подачи сотрудником заявления о возврате.

Бухгалтер направляет в налоговую инспекцию:

— заявление от имени компании на возврат излишне удержанной суммы;

— выписку из регистра налогового учета за соответствующий налоговый период;

— документы, подтверждающие излишнее удержание и перечисление суммы налога в бюджетную систему РФ.

Рекомендуем приложить также копию заявления работника о возврате излишне удержанного НДФЛ.

Налоговая инспекция вернет сумму НДФЛ в порядке, предусмотренном статьей 78 Налогового кодекса.

До поступления этого платежа бухгалтер вправе осуществить возврат денег за счет собственных средств компании (п. 1 ст. 231 НК РФ).

Налоговый агент обязан перечислить излишне удержанную сумму НДФЛ на банковский счет работника.

Примечание. Возвращать излишне удержанный НДФЛ наличными нельзя (абз. 4 п. 1 ст. 231 НК РФ).

Когда возврат НДФЛ осуществляет налоговый агентГод не закончился, но трудовой договор с работником прекращен. В этом случае возврат излишне удержанного НДФЛ может произвести налоговый агент, правда, при соблюдении следующих условий:

— факт излишнего удержания НДФЛ выявлен до окончания налогового периода, в котором оно произошло и работник был уволен;

— процедура возврата запущена до окончания этого налогового периода.

Отсутствие трудовых отношений не является в данном случае препятствием для возврата излишне удержанного НДФЛ.

В письме Минфина России от 02.07.2012 N 03-04-06/6-193 говорится, что прекращение трудовых отношений между налогоплательщиком и организацией — источником выплаты доходов, с которых налог излишне удержан, а также период, в котором производится возврат излишне удержанного налога, не влияет на порядок применения норм статьи 231 Налогового кодекса.

Пример 2. Оклад менеджера ООО «Весна» И.В. Цветочкиной — 18 000 руб. За январь-март 2014 года ей начислена зарплата 54 000 руб. и выдана материальная помощь к празднику 8 Марта — 3000 руб.

У работницы есть ребенок 9 лет. И.В. Цветочкина написала заявление о предоставлении детского вычета. Его сумма за период с января по март 2014 года составила 4200 руб. НДФЛ удержан в сумме 6864 руб. 31 марта 2014 года сотрудница уволилась.

30 апреля 2014 года бухгалтер обнаружила, что произошла ошибка. При расчете налога в облагаемую базу была включена материальная помощь — не применен пункт 28 статьи 217 Налогового кодекса о том, что материальная помощь в сумме не более 4000 руб. не облагается НДФЛ. Необходимо вернуть НДФЛ И.В. Цветочкиной.

Решение. Бухгалтер оформила бухгалтерскую справку. Образец смотрите ниже.

Образец 1. Бухгалтерская справка

Общество с ограниченной ответственностью «Весна»

Бухгалтерская справка N 1730 апреля 2014 года

30 апреля 2014 года бухгалтером О.В. Бубновой выявлен факт излишнего удержания НДФЛ с доходов менеджера И.В. Цветочкиной за январь-март 2014 года.

В облагаемую базу по НДФЛ по ошибке включена материальная помощь в размере 3000 руб. За январь-март 2014 года доход работницы составил 54 000 руб. сумма стандартных налоговых вычетов — 4200 руб. удержанный и перечисленный НДФЛ — 6864 руб. После перерасчета сумма НДФЛ, подлежащая удержанию за период с 1 января по 31 марта 2014, составляет 6474 руб. Сумма излишне удержанного налога составила 390 руб. (6864 руб. — 6474 руб.).

В бухгалтерском учете необходимо сделать следующую запись:

Дебет 70 Кредит 68 субсчет «Расчеты с бюджетом по НДФЛ»

— 390 руб. — сторнирована излишне удержанная сумма НДФЛ.

Главный бухгалтер Ветрова А.А. Ветрова

30 апреля 2014 года

О факте излишнего удержания НДФЛ налоговый агент должен сообщить бывшей работнице. Главный бухгалтер А.А. Ветрова составила официальное письмо, зарегистрировала его в журнале исходящей корреспонденции и направила И.В. Цветочкиной письмо по почте с уведомлением о вручении. Образец письма смотрите ниже.

Образец 2. Уведомление работника об излишнем удержании НДФЛ

Общество с ограниченной ответственностью «Весна»

Исх. 30/14-б

30 апреля 2014 год

Уважаемая Ирина Вячеславовна!

Уведомляем Вас о том, что из ваших доходов за январь-март 2014 года излишне удержана сумма НДФЛ в размере 390 руб.

В соответствии с пунктом 1 статьи 231 Налогового кодекса Российской Федерации Вы вправе обратиться с письменным заявлением о возврате излишне удержанной суммы НДФЛ.

В заявлении укажите, пожалуйста, реквизиты банковского счета, на который ООО «Весна» перечислит излишне удержанную сумму НДФЛ.

Уведомляем Вас, что при отсутствии заявления ООО «Весна» не сможет произвести возврат излишне удержанного НДФЛ. Но по окончании 2014 года Вы вправе обратиться в налоговую инспекцию по месту жительства с налоговой декларацией по форме 3-НДФЛ и заявлением о возврате излишне удержанного НДФЛ.

Главный бухгалтер Ветрова А.А. Ветрова

30 апреля 2014 года

С настоящим уведомлением ознакомлена, один экземпляр получила

Цветочкина И.В. Цветочкина

30 апреля 2014 года

Бывшая работница вернула второй экземпляр уведомления с росписью о его получении и прислала заявление на возврат налога.

Образец 3. Заявление о возврате излишне удержанного НДФЛ

В бухгалтерию Генеральному директору ООО «Весна» Травкину Г.Б.

произвести возврат от Цветочкиной И.В. зарегистрированной

Травкин 30.04.2014 по адресу: 141282, Московская область,

г. Ивантеевка, ул. Садовая, д. 15 кв. 3,

паспорт серии 96 081 N 124789,

выдан УФМС по Московской области

г. Ивантеевка 15.10.2012, ИНН 509300004156

ЗаявлениеВ соответствии с пунктом 1 статьи 231 Налогового кодекса Российской Федерации прошу вернуть мне излишне удержанную сумму НДФЛ в размере 390 руб. на мою карту 4276 3800 9517 5301, выданную Сбербанком по реквизитам:

р/с 30301 810 038006003805 в Сбербанке России ОАО г. Москва,

к/с 30101 810 4000000000225, БИК 044525225

Цветочкина И.В. Цветочкина

9 июня 2014 года

Бухгалтер перечислила бывшей работнице излишне удержанный налог 11 июня 2014 года, в бухгалтерском учете сделала проводку:

Дебет 70 Кредит 51

— 390 руб. — перечислен излишне удержанный НДФЛ.

После этой записи остатков по счету 70 и 68 в отношении И.В. Цветочкиной не будет.

Так как налог возвращен в июне, бухгалтер уменьшила платеж по НДФЛ за июнь на сумму 390 руб. (абз. 3 п. 1 ст. 231 НК РФ).

Если компания обратится за возвратом НДФЛ в налоговую инспекцию, поступление денежных средств из бюджета нужно оформить записью: Дебет 51 Кредит 68 субсчет «Расчеты по НДФЛ», а перечисление излишне удержанного НДФЛ работнику — в обычном порядке проводкой: Дебет 70 Кредит 51.

Подоходный налог или, как еще он называется для НДФЛ (налог на доходы физических лиц), относят к основному виду прямых налогов. Он составляет определенный процент от совокупного дохода человека. Но законодательством предусматриваются вычеты из подоходного налога, основанные на документально подтвержденных расходах. Какие расходы вычитают из НДФЛ и называются возвратом подоходного налога – это решается соответственно принятого законодательства.

Возврат подоходного налога – дело нелегкое. Эта бюрократическая процедура довольно сложная и требующая определенных знаний и времени. Все усложняется еще и тем, что декларирование возмещения подоходного налога нужно проходить ежегодно.

Для того, чтобы задекларировать возврат подоходного налога, необходимо выполнить следующие действия:Это еще не все: возмещение подоходного налога возможен только при взаимодействии подателя заявления о возмещении налога с соответствующими налоговыми органами. Рассмотрев налоговую декларацию 3-НДФЛ и другие документы, необходимые для возврата подоходного налога, соответствующие органы принимают решение о возмещении налога, удержанного в пользу бюджета РФ.

Такие формы налоговой льготы, как социальный вычет (вычет на обучение, страхование, лечение, ДМС) и имущественный вычет (при сделках с жильем) предоставляется только в том случае, если подоходный налог начислялся на доход по 13% ставке.

При возврате подоходного налога, можно совершить ряд ошибок, препятствующих или замедляющих на длительное время возможность возвращения налога.

Перечислим наиболее распространенные ошибки в оформлении возврата НДФЛ.

Есть еще один вариант, когда возврат подоходного налога невозможен: если в налоговой инспекции утеряны ваши документы. Но этот случай встречается крайне редко.

Сейчас многим кажется, что любую необходимую информацию можно выудить в необозримых просторах интернета. В случае попытки оформить возврат подоходного налога, не стоит возлагать много надежд на информацию по этому поводу, обнаруженную в интернете. Дело в том, что оформление документов на возврат отличается для конкретного случая. Специфика налоговой ситуации требует определенного пакета документов. Тут нет общего шаблона и потому иногда невозможно обнаружить достаточную информацию по вашему случаю. Но, кто ищет, тот найдет, а стучащему отворят. Если вы будете настойчивы, то подсказки специалистов, выложенные в интернете, и собственные усилия помогут вам осуществить возвращение налога.

Естественно, есть шаги, общие для всех ситуаций возмещения налогов. Первым таким шагом будет получение с места работы справки о доходах (форма НДФЛ2) и на ее основании заполнение декларации о доходах по форме 3-НДФЛ. После этого надо собрать полный комплект документов, подтверждающий право на налоговый вычет. Это один из самых трудоемких шагов, так как в каждом конкретном случае могут требоваться свои документы. Если же пакет документов собран – отправляйтесь в налоговую инспекцию, чтобы оформить декларацию. Не расстраивайтесь, если пакет документов вернут, сообщив, чего в нем не хватает. Это нормальное явление. А вот по почте отсылать пакет документов можно, но не нужно. В случае возврата почтовые пересылки займут у вас еще большее количество времени.

Если же налоговую декларацию и пакет документов приняли, то вы пишите заявление на предоставление налогового вычета. В заявлении на возврат подоходного налога указываете личный счет, на который должны перевести деньги. Обязательно проверьте правильность указанных реквизитов счета или номера сберкнижки.

Если же вы сумели получить решение налоговой инспекции о возврате подоходного налога. то вы сумели справиться со столь сложной бюрократической процедурой, как возвращение подоходного налога. Можно себя с этим поздравить!

Сроки, в которые должен быть осуществлено возмещение подоходного налога.Минимальный срок, за который возможно получить возврат подоходного налога, определяется в 4 месяца. Не знаю, каково количество тех счастливцев, которые получили возмещение налога за 4 месяца, но для большинства эта процедура растягивается на 6-8 месяцев. Не редки случаи, когда возвращения налога надо ожидать от 12 до 16 месяцев.

Почему же процедура возврата подоходного налога столь длительна?

Дело в том, что после подачи пакета документов на возврат подоходного налога, они должны попасть в руки камеральной проверки. Она проводится уполномоченными должностными лицами и срок ее проведения составляет три месяца, которые отсчитываются от того дня, когда в налоговой был принято заявление о возвращении подоходного налога по форме 3-НДФЛ.Этот срок определен статьей 88 пункт 2 НК РФ.

После камеральной проверки налоговая инспекция обязана передать подателю документов на возмещение налога о результатах проведенной камеральной налоговой проверки его декларации по форме 3-НДФЛ. В письменном виде заявитель получает сообщение о предоставлении возврата налога либо отказ в предоставлении возврата налога. Практика показывает, что запаздывание в предоставлении письменного решения камеральной проверки на 1-3 месяца – повсеместное явление.

Во многих случаях пакет документов высылается на доработку подателю заявления.

Статья 78 пункт 6 Налогового Кодекса РФ предписывает выплатить возмещение подоходного налога по письменному заявлению о возврате в течении одного месяца.

Вот и получается, сто 4 минимальных месяца растягиваются на 6-8 месяцев, а при возврате пакета документов, который может происходить не раз, возмещение подоходного налога растягивается на 1 -1.5 года.

Налогоплательщику, получившему заявление о возврате подоходного налога надо знать, что, если налоговая инспекция затягивает сроки возмещения налога, нарушая тем самым законодательство НК РФ, то на сумму возврата подоходного налога начисляются проценты. За каждый календарный день просрочки процент начисляется по ставке рефинансирования Центрального банка РФ. Это предписывает пункт 10 статьи 78 Налогового Кодекса РФ.

Чтобы пеня была выплачена налогоплательщику, он должен подтвердить документально все этапы действий, осуществляемые с налоговой инспекцией со дня подачи документов на возврат подоходного налога.

Способы возврата подоходного налога. Возмещение подоходного налога. Налоговые возвраты.Стоит рассмотреть оба способа возврата подоходного налога, которые существуют.

Бытует мнение, что если возврат подоходного налога не осуществлен с течение 3 лет, то средства утеряны и НДФЛ вернуть нельзя. Это мнение не верно. Конституционного Суд РФ в своем решении от 21.06.2001 N 173-О дает право налогоплательщикам обращаться с иском в суд и после 3 лет, требуя возмещение подоходного налога. При этом действуют общие правила о возмещении подоходного налога. Об этом гласит пункт 1 статья 200 Гражданского Кодекса Российской Федерации.

За все прошедшие годы заполняются декларации по уже обозначенной форме НДФЛ 3. Так как заполнение деклараций, оформление всех необходимых заявлений и документов, уведомления о вручении – очень трудоемкий процесс, то в этом случае есть смысл обратиться за помощью и оплатить услуги по комплексному сопровождению возмещения подоходного налога.

Категории граждан, которые могут оформить возврат подоходного налогаКто может требовать

15 600 руб в год

Возмещение подоходного налога при приобретении жилья. Возврат налога при покупке квартирыПри приобретении жилья возможен возврат 13% от суммы тех средств, которые были заплачены за квартиру, дом, комнату, часть дома. Этот возврат оформляется как возмещение подоходного налога, дающий право на налоговую льготу – имущественный вычет при приобретении жилья. Условиями, при которых возможен возврат 13% от стоимости жилья, являются следующие:

Оформление возврата при приобретении жилья возможно один раз в жизни. Максимальная сумма выплаты возврата налога по этому виду сделки равняется 13% от 2 млн.рублей, что составляет 260 тысяч рублей.

Если сумма имущественного вычета не может быть возвращена в текущем налоговом периоде, она высчитывается с последующих налоговых периодов.

Возмещение налога на обучение. Возврат подоходного налога за обучение.Напомним, что налоговая льгота предоставляется не только на свое обучение. Возможен возврат налога на средства, потраченные на обучение детей, которым еще не исполнилось 24 года.

Чтобы оформить налоговую льготу на обучение, которая относится к социальным вычетам, необходимо собрать следующие документы.

Возврат налога за обучение документыЗа каждый год обучения, в котором вы претендуете на возврат подоходного налога, должна быть своя папка с документами о финансовых соглашениях и платежками за этот год. Отдельная папка для ваших личных документов: паспорта, ИНН и их ксерокопий в нужном количестве. Сюда же поместите договор с ВУЗом, его ксерокопию и лицензию ВУЗа.

Придя с собранными документами в налоговую инспекцию, вам надо будет оформить налоговую декларацию о возврате подоходного налога на основании социального вычета на обучение. Пакет документов и декларация пройдет камеральную проверку в течение 3 месяцев и выдаст решение о возврате подоходного налога в случае, если никаких нарушений в документах обнаружено не будет. За это время необходимо оформить банковскую карточку, на которую вам будет начислена сумма возврата подоходного налога.

Через 3 месяца нужно повторно посетить налоговую инспекцию. Если вам дали разрешение на возврат подоходного налога, вы оформляете соответствующие документы, в которых указываете реквизиты банка, куда нужно перечислить сумму возмещения налога. В течение одного месяца сумма должна придти на ваш счет.

Возврат налога на лечение или (и) приобретение медикаментовСредства, потраченные вами на лечение: операции, медикаменты, приобретение протезов и тому подобное, по законодательству РФ должны быть возмещены налогоплательщику. Причем сюда же входят средства, потраченные вами не только на свое лечение, но и на лечение мужа (жены), детей в возрасте до 18 лет, родителей, бабушек и дедушек. Эти деньги, которые являются вашими расходами, возвращаются вам из налоговой базы. Подоходный налог, который вы выплачиваете ежемесячно с вашей зарплаты, дает вам право на возмещение налога по социальному вычету на лечение и добровольное медицинское страхование (ДМС) .

Для того, чтобы оформить возврат налога на лечение, нужно собрать следующий пакет документов.

В налоговой инспекции необходимо заполнить налоговую декларацию (форма 3-НДФЛ).

Уточним, что справка о доходах должна быть за тот год, в котором вы оплачивали лечение или медикаменты. Если вы оформляете возврат налога на лечение родственника, все документы (справка о доходах, паспорт и так далее) должны быть на ваше имя, Ведь возмещение налога оформляется на вашу налоговую базу.

Через 3 месяца нужно повторно посетить налоговую инспекцию. Если, после камеральной проверки, вы получили разрешение на возврат подоходного налога, то нужно оформить соответствующие документы, в которых указать реквизиты банка, куда перечислят сумму возмещения налога. В течение одного месяца сумма должна придти на ваш счет.

Пакет документов для возврата подоходного налога: копии или оригиналыДля того, чтобы собрать пакет документов на возмещение подоходного налога, нужно знать, где необходим оригинал, а где можно предоставить копию.

Следующие документы должны быть предоставлены в оригинале или нотариально заверенной копии.

Остальные документы вы можете принести вместе с ксерокопиями и заверить их прямо в налоговой инспекции. Сотрудники налоговой инспекции проверят соответствие копий оригиналам. Они имеют право проставить на копиях отметки, подтверждающие идентичность копии оригиналу. Поданные на возмещение налога документы не возвращаются. Поэтому подавать копии документов в случае, когда это допускается, кажется наиболее разумным методом. Оригиналы при этом сохраняются у вас.

Социальный вычет по пенсионным программамСоциальный налоговый вычет в размере 13% от суммы фактических затрат возможен в следующих случаях:

Естественно, все расходы, на которые вы осуществляете возврат, должны быть подтверждены документально.

Заполнение налоговой декларацииЗаполнение налоговой декларации по форме 3-НДФЛ возможно только по окончании года. Если вы хотите осуществить возврат подоходного налога за 2016 год, вам нужно дождаться окончания 2016 года. Пакет документов на возмещение подоходного налога 2016 года вы сможете подать в налоговую инспекцию в первый рабочий день 2016 года.

Возврат подоходного налога при приобретении автомобиляВозврат налога при покупке автомобиля невозможен.

Многие, узнав о том, что возможно возмещение сумм, потраченных на приобретение жилья, лечение свое и своих родственников, обучение свое и своих детей до 24 лет, пытаются оформить возмещение подоходного налога на покупку автомобиля.

Законодательство РФ не предусматривает возврат налога при покупке автомобиля, как, впрочем, и при приобретении любых видов имущества, кроме жилья.

Так что на вопрос: «Возможен ли возврат налога при покупке автомобиля?» ответ однозначен: «Нет!»

Заявление на возврат налога С застежками на лодыжках и принтами сандали женские фото представлены в каталоге.