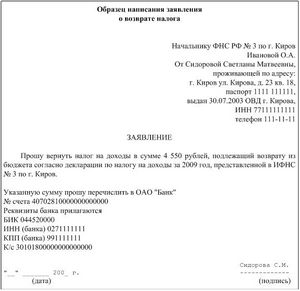

Рейтинг: 4.8/5.0 (1745 проголосовавших)

Рейтинг: 4.8/5.0 (1745 проголосовавших)Категория: Бланки/Образцы

Получая кредит, заемщики часто сталкиваются с требованием банка заключить договор страхования чего-либо. Или еще хуже – узнают о дополнительных расходах только после заключения кредитного договора. Непосвященному человеку легко запутаться среди множества видов кредитного страхования, а также в том, действительно ли они так необходимы и обязательны.

ЧТО ЭТО ТАКОЕСтраховая премия кредитному договору – это плата за страхование кредитных рисков, которую клиент вносит по страховому договору.

Сегодня банки пытаются максимально обезопасить себя от невозврата кредита и призывают заемщикам застраховать себя и залог от множества различных видов рисков. Для этого часто предлагаются кредитные программы с включенной в сумму кредита страховой премией.

Такие программы, как правило, характеризируются пониженными процентными ставками, что привлекает потенциальных заемщиков.

В случае, если страховка включается в сумму займа, премия по ней часто уплачивается единовременно за весь срок кредитования.

Возможен и вариант, когда кредит содержит страховку только за первый год. Тогда заемщик обязан самостоятельно ежегодно продлевать договор страхования.

Видео о страховании кредита ОБЯЗАТЕЛЬНО ЛИ ЕЕ ПЛАТИТЬ?Существуют различные виды страховок в зависимости от вида кредитования. Рассмотрим подробнее, какие из них обязательны, а от каких можно и отказаться.

Читайте о плюсах и минусах ипотеки от ЮниКредит Банка в этой статье .

Обязательные и добровольные виды страхования МОЖНО ЛИ ОТКАЗАТЬСЯТеоретически от добровольных видов страхования можно отказаться и выбрать вариант кредитной программы без страховки.

Но на самом деле это не всегда получается, так как в некоторых банках в таком случае кредит могут не одобрить. Причина отказа клиенту не озвучивается, и финансовые организации этим порой пользуются.

До или после получения кредита?С точки зрения затрат личного времени и денег, легче отказаться от страховки на этапе выбора кредитной программы. Если окончательное решение о ненадобности страхования принято, то лучше сразу предупредить об этом кредитного специалиста.

Есть несколько вариантов расторжения договора страхования после получения кредита:

Надо иметь в виду, часто страховые компании осуществляют возврат страховой премии по кредиту за вычетом агентских выплат банку. Нередко сумма агентской комиссии составляет больше 50% от всей премии.

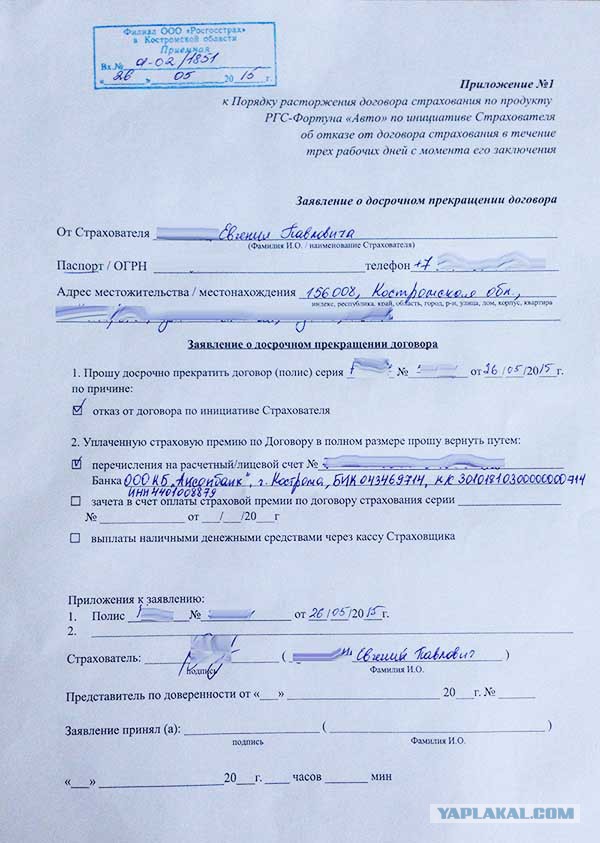

Образец заявления на возврат страховки при досрочном погашении кредита можно скачать в этой статье .

Какие банки выдают кредиты для малого бизнеса без залога? Список здесь .

КАК ВЕРНУТЬ ДЕНЬГИ ПРИ ДОСРОЧНОМ ПОГАШЕНИИДоговора страхования жизни и риска потери работы, как правило, заключаются на весь срок действия кредитования. Потому сумма страховой премии по кредитному договору оплачивается единовременно при выдаче кредита.

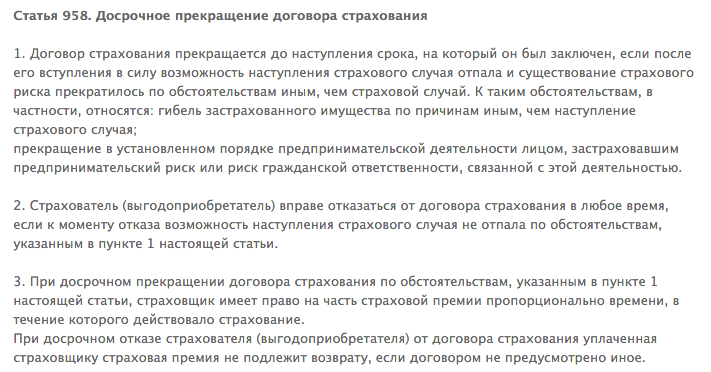

При досрочном погашении кредита можно вернуть уплаченные суммы за оставшийся срок, только если такая возможность предусмотрена в договоре страхования. Согласно ст. 958 Гражданского кодекса РФ страховая премия не подлежит возврату при досрочном отказе страхователя от договора.

Возможен вариант полного расторжения договора, если услуга изначально была навязана. Для этого необходимо обратиться в претензией в банк и, в случае отказа, в суд.

Часто кредитное страхование расценивается как уменьшение рисков банка за счет заемщика. Поэтому выбирая программу кредитования, многие выбирают самый экономный вариант. Однако рассматривать необходимость заключения договора страхования стоит не только с точки зрения своей экономической выгоды, но и целесообразности определенного вида страховки.

Все права защищены. Полное или частичное копирование материалов сайта «kreditStock.ru» разрешено только при обязательном указании автора и прямой гиперссылки, и с письменного разрешения администрации сайта (пишите нам в разделе "Контакты", указав адрес сайта, на котором хотите разместить материал).

В случае обнаружения нарушения условий копирования наших материалов, администрация сайта kreditStock.ru будет предпринимать соответствующие санкции в соответствии с действующим законодательством.

Кредиты и кредитные программы © 2016 · Войти · Все права защищены Наверх

Для того чтобы правильно подсказать как правильно составить — нужно видеть документы.

Основную текстовку я примерно бы рекомендовала писать так:

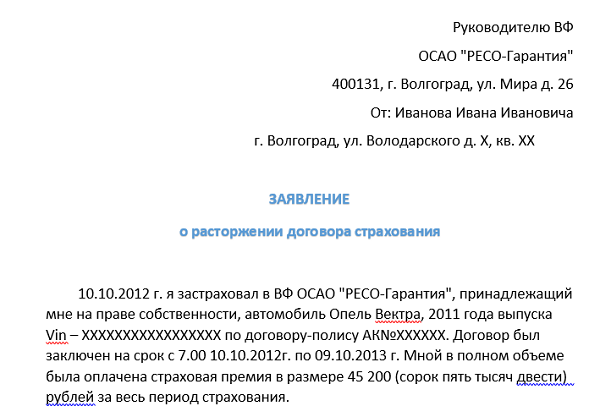

(дата) мне был выдан страховой полис (реквизиты) сроком на (дней). Основанием для заключения

договора страхования послужил заключаемый мной кредитный договор с (наименование банка). Срок действия договора страхования

соответствует сроку действия кредитного договора. В связи с досрочным погашением кредитного договора (копии документов

прилагаю) существование страхового

риска для вышеуказанного банка прекратилось, прошу вернуть часть страховой

премии пропорционально времени, за исключением того, когда была необходимость в

страховании.

При

рассмотрении вопроса, прошу учесть положения п. 3

ст. 958 Гражданского

кодекса РФ, а также многочисленную судебную практику по данному вопросу.

Денежные средства, прошу перечислить по следующим реквизитам: (ФИО, реквизиты банка).

24 Июня 2013, 11:16

Ищете ответ?Задайте вопрос нашим юристам — это намного быстрее, чем искать решение.

Сведения о получателе платежа и номер БИК одинаковы для физических лиц и организаций. Образец претензии о возврате незаконных комиссий по кредиту в pdf · Образец претензии в банк на отказ от навязанной кредитной страховки в pdf Пример искового заявления о возврате денег за технически сложный товар. Заявление на возврат взноса / части взноса 54.66kB. Инструкция АО « МетЛайф» заемщикам кредитов/владельцам кредитных карт банка 273.59kB. Рынок банковских продуктов и услуг В отечественной экономической науке изучению.

Исковое заявление в суд образцы по различным вопросам и особенности их составления. 27 июн 2015 Образец заявления на возврат страховки по кредиту Возврат страховки по потребительскому кредиту (Сбербанк) Кредитование премии который можно либо скопировать, либо скачать внизу страницы. В. Название фильма: Дневник баскетболиста На английском: The Basketball Diaries Жанр: Драма, криминал. Здесь можно скачать образец заявления на получение дубликата свидетельства ОГРН для. При оформлении займа? Образец заявления на возврат страховки по кредиту Скачать форму претензии Скачать форму искового заявления. Заявление в прокуратуру, образец заявления в прокуратуру, заявление в прокуратуру образец. 24 авг 2015 Имеет ли право банк не выдать кредит без страхования жизни? со страховыми взносами, прежде всего, нужно внимательно читать договор. Образец заявления на возврат страховки по кредиту можно. Возврат страховки по кредиту – возможно ли получить деньги обратно? 383-П, Положение. Tim Ответил: Ноябрь 8th, 2014 at 4:09 пп. Марина, в данный момент, по крайней мере в Ростовской. Письмо-приглашение является разновидностью письма-извещения. Основное отличие в том, что. 16 май 2013 Когда я брал кредит меня застраховали, я гашу кредит досрочно, почему мне а негативную правду о работе банка не очень приятно читать. Ольга, бланк заявления мы отправили Вам на электронный адрес. Регистрация юридических лиц Налоги и бухучёт. УСН 2013: основные изменения.

Образец Исковое заявление о взыскании УТС со страховой компании Образец Исковое заявление о признании договора кредита Образец Исковое заявление об отказе от исполнения договора купли продажи и возврате. 2 окт 2014 Банк Сетелем был единственным, кто одобрил кредит. И под пунктом два видим заявление, которое необходимо скачать и распечатать, а также звонить по поводу рассмотрения заявления и возврата денег. Заявление на расторжение Договора страхования в свободной форме. ФОРМА ЗАЯВЛЕНИЯ ПРИМЕНИМА ТОЛЬКО ДЛЯ ОБРАЩЕНИЙ В об отказе от Договора страхования (о расторжении) и возврате страховой премии. 20 янв 2014 Отказались бы от страховки или кредита, если без нее не оформляют. 0 Права потребителя.doc (32 КБ) Скачать что заявление на возврат пишется в отделениях банка, где были и оформлены и что если На сайте Ренессанс Жизнь есть форма заявления о расторжении договора. Как написать претензию образец, срок рассмотрения - все, что необходимо знать об этом. Способы возврата денег и образец искового заявления. Скачать образец искового заявления на возврат страховки по кредиту в формате Подумайте трижды перед тем как взять здесь кредит. По поводу возврата страховой премии у этого банка нет никаких проблем. Но в сложившейся ситуации никакой опасности в загрузке в Скачать прошивку для. образца в нужной организации или госоргане, написание заявления осуществляется

Информация для клиентов Банка Хоум Кредит. Бланки заявлений. Уведомление о досрочном возврате кредита. 500.2 Kb. О БАНКЕ ФИНАНСОВАЯ. Почему банки так нагло навязывают страховку при оформлении кредита + Образец искового заявления о возврате страховки (кредит погашен досрочно) только скачать в Интернете нужный образец искового заявления, а вся. 27 апр 2015 Образец иска на возврат страховки по кредиту. Образец усеченного иска можно скачать здесь, но я все же настоятельно рекомендую.

Если кредит был взят на небольшой срок, например, на полгода или год, то страховая премия будет не существенной, а, вот, если вы взяли кредит, допустим, на 5 лет, то сумма страховки может исчисляться десятками тысяч рублей.

А что, если вы решили отказаться от кредита (ну передумали, с кем не бывает), или досрочно погасили кредит, неужели всю оставшуюся сумму страховки придется подарить банку? Ведь получается, что страховка вам больше не нужна, и, чисто теоретически можно вернуть хотя бы часть страховой премии.

Оказывается, возможность вернуть уплаченную банку страховку должна быть прописана договором кредитования или договором страхования, так как согласно статье 958 ГК РФ, вы можете отказаться от страховки когда вашей душе угодно, но вот уплаченная страховая премия возврату не подлежит, если иное не указано в договоре страхования.

Поэтому, прежде чем подписывать кредитный договор и договор страхования, ознакомьтесь внимательно с условиями.

Я ТАКИМИ ВОПРОСАМИ НЕ ЗАНИМАЮСЬ!»

Далее объясняю всю ситуацию в красках-сейчас забираю всю НЕМАЛУЮ (. ) сумму кредита, подаю в суд на неисполнение своих обязательств перед клиентом, подаю на возмещение морального вреда на сумму взятого кредита+страховка.

P.S. КАК ВЫЯСНИЛОСЬ ПРИ ОБЩЕНИИ С ДРУГИМИ БАНКАМИ-Я НЕ ЕДИНСТВЕННЫЙ ЧЕЛОВЕК, КОТОРОГО ДИНАМЯТ С ВОЗВРАТОМ СТРАХОВОК ПРИ ДОСРОЧНОМ

Теперь, оформляя заем или кредит, клиент банка должен подписать страховой договор. Из-за этого возникает необходимость во внесении дополнительных средств. Но законность принудительного страхования иногда оказывается под большим вопросом. И если это знать, то вполне можно получить возврат страховки по кредиту. Закон, действующий на данный момент, вполне позволяет это сделать.

Банковские учреждения страхуют сумму займа с целью обезопасить себя и получить обратно средства, выданные клиенту, при любых обстоятельствах.

Никаких бумаг, где упоминалось бы страхование, ей выдано не было. Допускаю, что «сама виновата, и надо читать все подписываемые документы сверху вниз и по диагонали», даже не буду делать поправку на то, что человек в возрасте и живет в глубинке. Но есть право на отказ от страховки в 30-дневный срок с полным возвратом страховой премии и комиссии банка!

Подозреваю, что это следует из пункта 7.2 «Соглашения об условиях и порядке страхования», которое удалось найти на сайте Сбербанка (от сотрудников Парфинского отделения текста условий или вообще каких-либо документов, связанных со страхованием, получить не удалось).

В этой теме Вы узнаете, как грамотно оформить заявление на имя банка об отказе от страховки.

Форма заявления на отказ от страховки в некоторых компаниях иногда отличается. Обязательно укажите в заявлении, что вы инициатор разрыва этих отношений, как это сделать смотрите в образцы заявлений об отказе от страховки. Договор будет считаться расторгнутым с даты написания заявления. Деньги за полис вам должны вернуть в течение 14 дней.

Что делать, если вам отказывают в законных требованиях или вовсе не отвечают.

Сумма достигает 15% от размера займа.

В случае возникновения обстоятельств, которые не позволяют заемщику вовремя расплачиваться по кредиту, страховая выплата позволяет погасить долг. К страховым случаям относятся:

Страховка по кредиту в Сбербанке в 2015 году оформляется добровольно, за исключением ипотеки и автокредитов. При выдаче потребительских кредитов менеджеры банка предлагают подключиться к программе страхования.

к. данное условие предусматривается договором страхования. Иначе и быть не должно, если услуга фактически не оказывалась. Для того чтобы вернуть страховку, необходимо обратиться в банк и написать соответствующее заявление.

Следует учитывать, что банк может устанавливать свой срок удовлетворения требований клиента (обычно он составляет 30 и более дней). За то же время, пока банк будет рассматривать ваше обращение о законном возврате излишне уплаченной суммы, вы вправе начислять банку проценты за пользование чужими денежными средствами.

Но как быть после, когда эйфория от полученных средств осталась позади и настал момент выплат, причем довольно увеличенных за счет той самой суммы страховой премии?

Напишите заявление о возврате старховой премии и отнесите в банк. Не забудьте получить свою копию. Подробнее о том, как правильно отдавать в банк заявление и о том, какие подводные камни могут ожидать при возврате страховой премии, читайте на нашем сайте.

С немногочисленными потребителями, отказавшимися страховаться, банки просто отказываются заключать договора.

Подобные ситуации в большинстве случаев возникают из-за незнания потребителями своих прав. Большинство потенциальных клиентов банков не знают, что страхование жизни и здоровья является сугубо добровольной услугой, может оказываться только по желанию клиента.

У большинства банков страхование собственных рисков по не возврату кредита или в связи с другими нарушениями исполнения кредитного договора заемщиками осуществляются не самим заинтересованным банком, а его клиентами под видом личного страхования жизни и здоровья.

Заявитель требует возвратить ей уплаченную сумму страховой премии.

__________ года между мной, ____________________ и ОАО Банк «__________» был заключен кредитный договор № ___________, где сумма кредита составила _______ рублей ___ копеек сроком на ___ месяцев.

Так же, был заключен договор банковского счета в валюте Российской Федерации с физическим лицом от __________ года. Так же, банковский работник при заключении кредитного договора пояснила мне, что необходимо указать и оплатить страховку, что бы платить процентную ставку по кредиту меньше, чем мне предложил банк.

Сотрудники банка проявят заботу о близких заемщика в трудную минуту и снимут все долги с него.

Нужно помнить, что за страховку Сбербанк берет комиссию, и заемщик получит сумму, которую берет в кредит, не полностью, а за вычетом определенного процента.

На самом деле, договор страхования в Сбербанке фактически ничем отличается от типовой формы такого документа. Заключается он только тогда, когда в этом заинтересованы и согласны обе стороны.

В договоре страхования четко прописано все условия погашения долговых обязательств, а также перечислены все страховые случаи, по наступлению которых долговые обязательства ложатся на сам банк.

Вообще, страхование кредита является добровольной услугой, априори, от которой каждый клиент банка вправе отказаться.

16 апреля 2015 года между мной и Банком «ВТБ 24» был заключен кредитный договор на сумму 345000 рублей, в этот же день с моего счета списали страховую премию в размере 45000 рублей по страховому полису Программы «Лайф+» (номер указан выше), который был мне навязан в присутствии свидетелей (моего супруга). Сотрудник банка в беседе объясняла, что кредит мне выдадут только в том случае, если я застрахуюсь по Полисам Программы «Лайф+» и Программы «Управляй здоровьем» от 16.04.2015 года (оплачен с личных средств 16.04.2015 года в размере 5000 рублей) и иначе получить кредит в банке нельзя. Т.е. тем самым нарушен п.2, ст. 16 «Закона о защите прав потребителей» о том, что запрещается обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг). Сотрудник банка также отказалась выдавать и оформлять потребительский кредит до оплаты Полиса Программы «Управляй здоровьем» от 16.04.2015 года, ввиду этого я была вынуждена оплатить с личных средств 5000 рублей 16.04.2015 года, при этом сотрудник банка сама вскрыла коробку Полиса и заполняла его с целью обманным путем его активировать. Дополнительно сообщаю, что разговор с сотрудником банка оформлявшим кредит был записан на диктофон и прослушан заместителем директора филиала банка в ДО «Черемушки» в г. Краснодаре Филиала № 2351 Банка ВТБ 24, и им в беседе также было сказано, что сотрудник при оформлении «неправильно выразился и объяснял, так как первый раз оформлял кредит», т.е. тем самым признал незаконность моего страхования. 16 апреля 2015 года, ещё до вступления в законную силу договора страхования мною (вступает в силу с 00.00 17.04.2015) также написано и лично передано в банк заявление рег. № ДО. 07/Ф.48.-01-09-145 от 16.04.2015 года, однако на него мне по телефону был дан расплывчатый и непонятный ответ, также не восстанавливающий моих законных прав. В июне 2015 года в адрес Филиала № 2351 банка ВТБ 24 поступило моё заявление о возврате страховой премии и даче мне ответа по существу заявления в письменной форме, однако ответ мне до сих пор не был дан ни в какой из форм, таким образом Вами опять были грубо нарушены мои права. Несмотря на многочисленные нарушения моих прав, с моей стороны договор кредитования был выполнен надлежащим образом. В начале ноября 2015 года кредит был мною досрочно погашен.

Таким образом в соответствии со ст. 958 ГК РФ, а также тем обстоятельством, что страховые риски после досрочного погашения кредита отпали предлагаю прийти к консенсусу в вопросе возврата оставшейся части страховой премии за 4 года, а именно 36000 рублей. При отказе в возврате указанной суммы (36000 рублей) оставляю за собой право обратиться в суд и Роспотребнадзор и потребовать уплаты всех страховых премий, финансовых потерь из-за включения их в сумму договора кредитования и морального ущерба понесенного как нарушениями при оформлении договора, так и нарушением моих прав при ответе на мои заявления. Ответ прошу направить в письменной форме на мой домашний адрес, а также на электронную почту.

Ответ представителя банкаДобрый день, Елена Игоревна.

Сообщаем, что между Вами и Банком заключен кредитный договор (далее – Договор).

При заключении Договора Вам для ознакомления и подписания был предоставлен полис страхования (далее – Полис), неотъемлемой частью которого являются Особые условия по страховому продукту «Единовременный взнос» (далее – Условия страхования).

Подписав Полис, Вы подтвердили, что ознакомлены, понимаете и согласны с Условиями страхования, подтвердили свое намерение выступать застрахованным лицом по программе страхования, а также дали согласие на включение суммы страховой премии в сумму предоставленного кредита.

Таким образом, что Банк правомерно включил сумму страховой премии за присоединение к программе страхования в сумму предоставленного кредита в соответствии с условиями Договора, заключенного с Вами.

Дополнительно сообщаем, что Банк ВТБ24 предоставляет письменные ответы на обращения клиентов, поступившие в письменной форме через отделения ВТБ24 либо почтовой связью/курьером по адресу: 101000, г. Москва, ул. Мясницкая, д. 35.

С уважением,

ВТБ 24 (ПАО).

Уважаемая Елена Игоревна, Ваша жалоба направлена в адрес банка.

о возврате части страховой премии в связи с досрочным погашением кредита

_________ 20__ г. между Истцом и Банком был заключен кредитный договор № __________ на неотложные нужды (Приложение № 1).

На срок действия кредитного договора между Истцом и страховой компанией заключены договор страхования на основании Полиса-оферты № ________________ от _________ 20__г. по программе страхования жизни и здоровья и Полису – оферте _____________ от _________ 20__г. по программе страхования финансовых рисков. Выгодоприобреталем в случае наступления страховых случаев являлся банк (Приложение № 2, № 3).

Согласно кредитному договору Истцу был предоставлен кредит в размере _____________ руб. по ставке 17,00 % годовых на срок ___ месяцев, из них _________ 20__ г. Истцом получена денежная сумма в размере _____________ рублей, а денежная сумма в размере ______________ (по программе страхования жизни и здоровья ________ руб.; по программе на случай потери работы ___________ руб.) руб. была перечислена Ответчику в качестве страховой премии (Приложение № 4).

____________ 20__ г. Истец досрочно и в полном объеме погасил кредитные обязательства перед Банком, в том числе с учетом суммы страховой премии (Приложение № 5).

1. В связи с полным исполнением финансовых обязательств перед банком кредитный договор прекратил свое юридическое действие, наряду с этим автоматически прекратили действие Полисы страхования, поскольку возможность наступления страхового случая в рамках кредитного Договора полностью отпала в связи с его прекращением.

Согласно ч. 1 ст. 958 ГК РФ договор страхования прекращается до наступления срока, на который он был заключен, если после его вступления в силу возможность наступления страхового случая отпала и существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай.

На основании ч. 2 ст. 958 ГК РФ страхователь вправе отказаться от договора страхования в любое время, если к моменту отказа возможность наступления страхового случая не отпала по обстоятельствам, указанным в ч. 1 указанной статьи.

В соответствии с ч. 3 ст. 958 ГК РФ при досрочном отказе страхователя от договора страхования уплаченная страховщику страховая премия не подлежит возврату, если договором не предусмотрено иное.

Согласно п. 7.2 и п. 7.3 Правил добровольного страхования от несчастных случаев и болезней при отказе страхователя от Договора, страховщик возвращает часть полученной страховой премии пропорционально не истекшему сроку страхования по заявлению страхователя (Приложение № 6).

12.10.2015 г. Истец (Страхователь) направил Ответчику (Страховщику) заявление о возврате страховой премии в связи с досрочным погашением кредита, на которое был получен ответ Ответчика от ____________ 20__ г. № ________ (Приложение № 7).

Согласно указанному ответу Ответчик на основании п. ___ Правил добровольного страхования от несчастных случаев и болезней для возврата части страховых взносов Истцу запросил дополнительные документы, в том числе копию документа, удостоверяющего личность.

Истец направил Ответчику запрашиваемые документы, о чем свидетельствуют почтовые документы (Приложение № 8).

Возврат части страховой премии страховщиком не осуществлен.

Таким образом, Ответчик обязан выплатить Истцу часть страховой премии согласно расчету в размере _______________ рублей (Приложение № 9).

2. На основании п. 1 ст. 395 ГК РФ за пользование чужими денежными средствами вследствие уклонения от их возврата за счет другого лица подлежат уплате проценты на сумму этих средств.

Согласно расчету с Ответчика в пользу Истца подлежат взысканию проценты за пользование чужими денежными средствами, размер которых составляет ___________ рублей (Приложение № 9).

3. В соответствии со ст. 15 Закона Российской Федерации от 07 февраля 1992 года N 2300-I "О защите прав потребителей" моральный вред, причиненный потребителю, подлежит компенсации причинителем вреда при наличии его вины.

По мнению Истца, размер компенсации за причинение морального вреда Истцу Ответчиком в результате нарушения его потребительских прав, составляет 30 000 рублей (Приложение № 9).

4. В соответствии со ст. 100 ГПК РФ стороне, в пользу которой состоялось решение суда, по ее письменному ходатайству суд присуждает с другой стороны расходы на оплату услуг представителя в разумных пределах.

Для восстановления нарушенных прав Истец воспользовался юридической помощью, что подтверждается Договором об оказании юридической помощи от «___» _________ 2016 г. Стоимость юридических услуг составила 30 000 рублей (Приложение № 10, № 9).

5. При удовлетворении судом требований потребителя, установленных законом, суд взыскивает с изготовителя (исполнителя, продавца, уполномоченной организации или уполномоченного индивидуального предпринимателя, импортера) за несоблюдение в добровольном порядке удовлетворения требований потребителя штраф в размере пятьдесят процентов от суммы, присужденной судом в пользу потребителя.

На основании вышеизложенного, руководствуясь ст.ст. 395, 958 ГК РФ, ст. 15 Закона РФ от 07.02.1992 г. № 2300-I «О защите прав потребителей», прошу:

- взыскать с Ответчика в пользу Истца часть страховой премии в размере ___________ рублей;

- взыскать с Ответчика в пользу Истца проценты за пользование чужими денежными средствами в размере ______________ рублей;

- взыскать с Ответчика в пользу Истца компенсацию за моральный вред в размере 30 000 рублей;

- взыскать с Ответчика в пользу Истца судебные расходы на юридическую помощь в размере 30 000 рублей;

- взыскать с Ответчика в пользу Истца штраф в размере пятьдесят процентов от суммы, присужденной судом за несоблюдение в добровольном порядке удовлетворения требований потребителя.

Оригиналы документов могут быть представлены в судебное заседание по соответствующему требованию суда.

«____» ___________ 20__ г. ___________ ФИО

КомментарииКомментариев пока нет

Государственная пошлина: ******** рублей

В силу ст. ст. 17 Закона «О защите прав потребителй», 333.36 НК РФ истец освобожден от уплаты государственной пошлины

о признании кредитного договора недействительным в части

(о защите прав потребителя )

«**» ******* 2015 г. между истцом и ответчиком был заключен кредитный договор № ***** от **.**.2015 г. на сумму *********** руб. с условиями оплаты процентов в размере 16,13% годовых на приобретение бытовой техники – **************.

В рамках кредитного договора истцу дополнительно была навязана услуга страхования жизни заемщика по программе «Потеря постоянной работы по независящим от него причинам» в ООО СК «*****************» на все время действия кредитного договора.

Согласно условиям кредитного договора, в частности п. **** договора, Банк обязуется перечислить со счета Клиента часть Кредита в размере ***************** руб. для оплаты страховой премии Страховщику, указанному в п. *** заявления о добровольном страховании Клиента.

Следовательно, как договор, так и заявление о добровольном страховании изначально предполагали друг друга, так как являются типовыми формами документов, предоставляемыми ответчиком при заключении кредитного договора, и не подлежат исправлению либо дополнению заемщиком .

Кроме того, форма заявления содержит только двух страховщиков: ООО «*************» и ООО «****************». Альтернативных вариантов страхования на выбор истцу предоставлены не было .

Возможность оплаты страховой премии страхователем из собственных средств также не предусмотрена кредитным договором. что влечет за собой дополнительные издержки заемщика, а также обременяет заемщика уплатой процентов.

В кредитном договоре отсутствует выраженное согласие на это истца.

О фактической природе спорной комиссии как плате за пользование кредитом (скрытыми процентами), свидетельствует и то обстоятельство, что банк, увеличивая сумму предоставляемого кредита на сумму комиссии за подключение к программе страхования, не устанавливает при этом в кредитном договоре возможность прекращения оказания услуги. за которую взимается данная комиссия, в случае досрочного исполнения заемщиком обязательств по возврату кредита. Из содержания кредитного договора, следует, что даже при досрочном возврате фактически выданной суммы кредита, заемщик в любом случае должен будет производить погашение оставшейся суммы, которой и является потеря застрахованным постоянной работы по независящим от него причинам. Таким образом, спорная комиссия искусственно увеличивает размер задолженности и приобретает характер обязательной платы за пользование заемными денежными средствами .

Согласно ч. 2 ст. 935 ГК РФ обязанность страховать свою жизнь или здоровье не может быть возложена на гражданина по закону.

Вместе с тем такая обязанность может возникнуть у гражданина в силу договора.

Согласно ст. 421 ГК РФ граждане и юридические лица свободны в заключении договора.

Согласно ст. 329 ГК РФ исполнение обязательств может обеспечиваться, помимо указанных в ней способов, и другими способами, предусмотренными законом или договором.

Следовательно, включение в кредитный договор условия об обязанности заемщика застраховать риски потери постоянного места работы, фактически является условием получения кредита, и свидетельствует о злоупотреблении свободой договора со стороны ответчика.

2. Поскольку кредитный договор на приобретение бытовой техники заключаются в потребительских целях, данные правоотношения подпадают под действие Закон а РФ "О защите прав потребителей".

Согласно п. 2 ст. 16 Закона РФ "О защите прав потребителей" запрещается обусловливать предоставление одних услуг обязательным предоставлением других услуг.

Данный запрет призван ограничить свободу договора в пользу экономически слабой стороны - гражданина и направлен на реализацию принципа равенства сторон.

При этом указанный запрет является императивным, поскольку не сопровождается оговоркой - если иное не предусмотрено договором.

Поэтому его нарушение, в виде обязательности заключения договора страхования, которым банк обусловил выдачу кредита, влечет за собой недействительность данной части договора (ст. 16Закона РФ "О защите прав потребителей",ст. 168ГК РФ).

3.Кроме того, в силу прямого указания п. 2 ст. 935 ГК РФ личное страхование жизни или здоровья является добровольным и не может никем быть возложено на гражданина в качестве обязательства, обусловливающего предоставление ему другой самостоятельной услуги.

Следовательно, у заемщика не было возможности заключить кредитный договор без данного условия, так как доказательством того, что предоставление банком услуги по кредитованию обусловлено предоставлением другой услуги (страхование потери трудоспособности и невозврата кредита) являются сама форма документа изначально, предполагающая как обязательное страхование, так и ограниченный перечень (2 страховщика) страховых компаний.

4. Кроме того, закон не ограничивает стороны в заключении дополнительных соглашений к ранее заключенным сделкам, предусматривающие условия добровольного страхования. Таким образом, включение банком в кредитный договор обязанности заемщика застраховать риск утраты трудоспособности и невозврата кредита, (при неограниченности сторон в заключении и оформлении сделки) фактически является условием получения кредита, без исполнения которого заемщик не приобретет право на получение необходимых ему денежных средств.

Такие действия банка являются злоупотреблением свободой договора в форме навязывания контрагенту несправедливых условий договора. Кроме того Законом "О защите прав потребителей" обязанность разъяснить условия договора, определить их в соответствии с действующим законодательством возложена на лицо, оказывающее услугу, в то время как истцу условия страхования разъяснены не были. А также в связи с тем, что физическое лицо при заключении договора кредита является более слабой и менее защищенной стороной.

В силу ст. 431 ГК РФ при толковании договора должна быть выяснена действительная общая воля сторон с учетом цели договора, а возможность отказаться от заключения договора кредита, а также включение в название и текст документов слов «добровольно», внешне свидетельствующее об обеспечении банком свободы договора, не может считаться достаточной для ее реального обеспечения гражданам, т.к. гражданин вынужден соглашаться на фактически диктуемые ему условия.

Также истец не был ознакомлен с условиями самой программы страхования «Потеря Застрахованным постоянной работы по независящим от него причинам».

Изложенное позволяет прийти к выводу о том, что действия Банка существенно увеличили финансовые обязательства заемщика перед банком (стоимость бытовой техники составляет ************ рублей, сумма кредита составляет *************** рублей, страховая премия составляет ********** рублей, что является 26,4% от стоимости приобретаемого товара и 20,9% о стоимости самого кредита ).

Также в нарушение требований статьи 12 Закона Российской Федерации от 07.02.1992 N 2300-1 "О защите прав потребителей" в предлагаемых к подписанию клиенту документах не содержится каких-либо сведений о том, из чего складывается сумма страховой премии, уплачиваемой услугу страхования.

5. Кроме того, стоит обратить внимание на тот факт, что условия предоставления кредита на основную сумму кредита ************* рублей в кредитном договоре сторонами согласованны, в то время как условия предоставления кредита на оплату страхования на сумму ********** рублей сторонами в договоре не согласованны. Предоставление ************* рублей только задекларировано договором и не более.

Таким образом, вопреки требованиям ч. 2. ст. 30 ФЗ «О банках и банковской деятельности» и ст. 819 ГК РФ, сторонами не было достигнуто соглашение о существенных условиях договора, не определена процентная ставка по кредиту, расчет полной стоимости кредита и график платежей, в связи с чем сделка в силу ст. 168 Гражданского кодекса Российской Федерации является недействительной.

Таким образом, из анализа кредитного договора и кредитных правоотношений следует, что предусмотренная условиями кредитного договора услуга по подключению к программе страхования жизни не может в полной мере являться самостоятельной услугой, выбор которой возможен по волеизъявлению страхователя. Данное условие договора не охвачено самостоятельной волей и интересом потребителя .

В соответствии с частью 1 статьи 422 ГК РФ договор должен соответствовать обязательным для сторон правилам, установленным законом и иными правовыми актами, действующим в момент его заключения (императивное регулирование гражданского оборота).

Стоит обратить внимание на позицию Верховного Суд Российской Федерации, реализуя конституционные полномочия по разъяснению вопросов судебной практики в целях обеспечения ее единства, в Обзоре судебной практики по гражданским делам, связанным с разрешением споров об исполнении кредитных обязательств, утвержденном Президиумом Верховного Суда Российской Федерации от 22.05.2013, указывающую, что требование банка о страховании заемщика в конкретной названной банком страховой компании и навязывание условий страхования при заключении кредитного договора не основано на законе (п. 4.2) .

Действия Банка по навязыванию истцу услуги по страхованию являются злоупотреблением свободой договора, ущемляют его права как потребителя и признаются незаконными. Иными словами, считаю, что сделка по уплате Банку платы за страхование является недействительной независимо от признания ее таковой судом (пункт 1 статьи 166, статья 168 ГК РФ).

В силу статьи 167 ГК РФ недействительная сделка не влечет юридических последствий, за исключением тех, которые связаны с ее недействительностью, и недействительна с момента ее совершения. При недействительности сделки каждая из сторон обязана возвратить другой все полученное по сделке.

В соответствии с ст. 13 Закона РФ "О защите прав потребителей" с ответчика подлежит взысканию штраф в размере 50% от взысканной суммы при неудовлетворении требований потребителя в добровольном порядке.

Кроме того в результате нарушения прав истца как потребителя при оказании услуги со стороны Банка ему были причинены нравственные страдания (моральный вред), который подлежит компенсации в соответствии со статьей 15 Закона Российской Федерации "О защите прав потребителей", статьями 151, 1099, 1101 ГК РФ.

Согласно ст. 103 ГПК РФ государственная пошлина от уплаты которой истец был освобожден в силу закона подлежит взысканию с ответчика пропорционально удовлетворенных требований.

На основании изложенного, в соответствии со ст.ст. 168, 329, 421, 422, 431, 935 ГК РФ, 12, 13, 16 Закона РФ "О защите прав потребителей", 103 ГПК РФ прошу:

Поделитесь записью в социальных сервисах