Рейтинг: 4.1/5.0 (1920 проголосовавших)

Рейтинг: 4.1/5.0 (1920 проголосовавших)Категория: Бланки/Образцы

1.1. Настоящее Положение вводится с целью повышения эффективности работы каждого работника, структурных подразделений предприятия, материальной заинтересованности работников предприятия в получении максимального эффекта от своей деятельности.

1.2. Положение распространяется на всех работников, состоящих в штате предприятия, а также на работников, принятых на временную работу на предприятие, за исключением работающих на предприятии по договорам гражданско-правового характера.

1.3. Основанием для начисления премии являются данные бухгалтерской, статистической отчетности и оперативного учета.

1.4. Премия начисляется за фактически отработанное время:

- рабочим-сдельщикам - на сдельный заработок;

- остальным работникам предприятия - на должностной оклад (тарифную ставку).

Премия работникам предприятия начисляется также на доплаты и надбавки к тарифной ставке, к должностному окладу, выплачиваемые в соответствии с действующим российским законодательством и коллективными договорами за совмещение профессий (должностей), расширение зон обслуживания, выполнение работы временно отсутствующего работника, за работу в сверхурочное, ночное и вечернее время, в выходные и праздничные дни.

1.5. Работникам предприятия, проработавшим неполный месяц в связи с призывом в Вооруженные силы РФ, переводом на другую работу, поступлением в учебное заведение, уходом на пенсию, сокращением численности или штатов и по другим уважительным причинам, выплата премии производится за фактически отработанное время в данном учетном периоде. В остальных случаях премия не выплачивается.

Работникам предприятия, вновь поступившим на работу, премия за отработанное время в первом месяце работы выплачивается в том случае, если фактически отработанное время в календарном месяце составляет не менее половины расчетного периода (кроме премий, начисленных за выполнение и перевыполнение норм выработки).

1.6. Премия работникам предприятия выплачивается в день выдачи заработной платы в месяц, следующий за отчетным.

2. ПОРЯДОК ПРЕМИРОВАНИЯ2.1. Списки на премирование составляются на основании представления руководителя структурного подразделения, в котором работает работник.

2.2. Приказ о премировании издает руководитель предприятия.

2.3. Руководитель предприятия имеет право вносить мотивированные изменения и дополнения в представленные для утверждения списки как по составу, так и по размеру премий с учетом мнения представительного органа (выбранного представителя) работников.

2.4. Премирование работников предприятия (за исключением премии за выполнение и перевыполнение норм) производится с учетом выполнения основного и дополнительных условий премирования, а также основных и дополнительных показателей премирования. Выполнение основного и дополнительных условий премирования учитывается нарастающим итогом с начала года.

2.5. Выполнение дополнительных условий премирования, как и основного, является обязательным.

2.6. Премия выплачивается только тем работникам, которые в отчетном месяце выполнили показатели премирования (установлены для каждого работника предприятия). В случаях, когда работнику установлены два основных показателя премирования, невыполнение одного из них влечет уменьшение размера премии на ___%. Работнику, не выполнившему в отчетном месяце оба основных показателя премирования, премия за этот месяц не выплачивается.

2.7. Дополнительные показатели премирования определяют только размер увеличения премии. Их невыполнение к уменьшению или невыплате премии не ведет.

2.8. При выполнении условий и показателей премирования работникам предприятия выплачивается премия в размере ___% от заработка работника (см. п. 1.4 Положения).

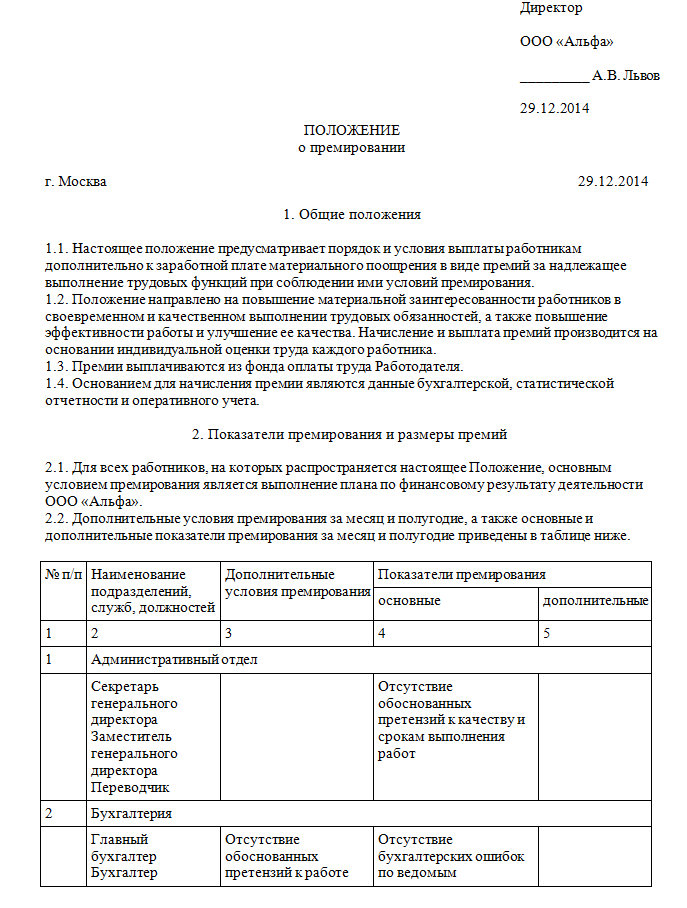

3. УСЛОВИЯ И ПОКАЗАТЕЛИ ПРЕМИРОВАНИЯ3.1. Для всех работников предприятия, на которых распространяется Положение, основным условием премирования является выполнение плана по финансовому результату деятельности предприятия.

3.2. Дополнительные условия премирования и дополнительные показатели премирования приведены в Приложении 1 к Положению.

Начальник отдела оплаты труда и заработной платы

Согласовано: юридическая служба

Прошить и скрепить подписью уполномоченного лица с расшифровкой, указанием должности, печать предприятия.

С данным Положением ознакомлен(а) __________________/_____________/

<1> В качестве стимулирующих выплат в ч. 1 ст. 129 ТК РФ указаны доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты. Согласно ч. 2 ст. 135 ТК РФ данные выплаты устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативно-правовыми актами, содержащими нормы трудового права. Локальный нормативный акт, предусматривающий стимулирующие выплаты, должен приниматься с учетом мнения представительного органа работников (ч. 4 ст. 135 ТК РФ).

Приложения к документу: Какие документы есть еще:

УТВЕРЖДЕНО

постановлением Государственного комитета

Совета Министров СССР

по вопросам труда и заработной платы

и Президиума ВЦСПС

от 4 февраля 1967 года N 84/П-5

(с изменениями, внесенными 28 сентября 1972 года)

ТИПОВОЕ ПОЛОЖЕНИЕ

О ПРЕМИРОВАНИИ РАБОТНИКОВ ПРОМЫШЛЕННЫХ

ПРЕДПРИЯТИЙ, ПЕРЕВОДИМЫХ НА НОВУЮ СИСТЕМУ

ПЛАНИРОВАНИЯ И ЭКОНОМИЧЕСКОГО

СТИМУЛИРОВАНИЯ ПРОИЗВОДСТВА*

________________________________________________________________

В настоящее время данных о действии либо об отмене настоящего акта не имеется.

Настоящее Типовое положение применяется в части не противоречащей

Трудовому кодексу Российской Федерации

_________________________________________________________________

* Государственный комитет Совета Министров СССР по вопросам труда и заработной платы совместно с ВЦСПС отдельными постановлениями утвердили типовые положения о премировании работников предприятий других отраслей народного хозяйства, переведенных на новую систему планирования и экономического стимулирования (предприятий железнодорожного транспорта, гражданской авиации, речного транспорта общего пользования, автомобильного транспорта и ряда других).

("Бюллетень Государственного комитета Совета Министров СССР по вопросам труда и заработной платы", 1967 год, N 4)

Типовое положение вводится в целях усиления материальной заинтересованности рабочих, руководящих, инженерно-технических работников, служащих и других категорий работников промышленных предприятий в повышении эффективности производства, росте объема реализации и улучшении качества продукции, увеличении прибыли, повышении производительности труда и рентабельности производства.

Типовое положение распространяется на все промышленные предприятия (производственные объединения, горнопромышленные управления, комбинаты и тресты, на которых применяется Положение о социалистическом государственном производственном предприятии), переводимые на новую систему планирования и экономического стимулирования, независимо от их подчиненности

I. Премирование рабочих1. Премирование рабочих по настоящему Типовому положению производится из фонда заработной платы и фонда материального поощрения, образуемого за счет отчислений от прибыли.

2. Премирование может производиться за индивидуальные и коллективные результаты работы по следующим показателям:

- выполнение и перевыполнение производственных планов по выпуску продукции и повышению производительности труда, технически обоснованных норм выработки, месячных и сменных нормированных заданий, соблюдение и сокращение сроков ремонта технологического оборудования;

- повышение качества выпускаемой продукции по сравнению с техническими условиями, установленными нормативами и плановыми заданиями (повышение сортности продукции, улучшение качества руды, топлива, концентрата и полупродуктов, изготовление продукции высокого качества и сдача ее отделу технического контроля с первого предъявления);

- улучшение качества выполняемых работ (соблюдение технологического режима, параметров, графиков работы, технических требований);

- экономия против плана или установленных нормативов расходования сырья, материалов, инструмента, топлива и других материальных ценностей, снижение нормируемых потерь сырья при обеспечении выпуска продукции высокого качества, увеличение выхода годной продукции, повышение извлечения (отбора) цветных, драгоценных и редких металлов, химических и нефтяных продуктов;

- улучшение результатов хозяйственной деятельности бригады, участка, цеха, производства (по показателям реализации продукции, прибыли, себестоимости или отдельным ее элементам, рентабельности);

- освоение новых норм выработки (обслуживания) при пересмотре их на основе внедрения организационно-технических мероприятий в соответствии с пунктом 34 постановления ЦК КПСС и Совета Министров СССР от 4 октября 1965 года N 729*.

* СП СССР, 1965 года, N 19-20, ст.153.

На отдельных участках производства с учетом особенностей работы для премирования рабочих могут устанавливаться и другие показатели.

Рабочие могут премироваться:

за выполнение установленных показателей премирования;

за перевыполнение установленных показателей премирования;

за выполнение и перевыполнение установленных показателей премирования.

3. Премирование за повышение качества выпускаемой продукции (выполняемых работ) должно производиться, как правило, при условии выполнения количественных показателей работы (производственного плана, норм выработки, нормированных заданий), а за выполнение и перевыполнение количественных показателей - при условии соблюдения установленных показателей качества выпускаемой продукции (выполняемых работ).

4. Размеры премий по профессиям и группам рабочих устанавливаются дифференцированно с учетом поставленных перед ними задач и условий производства.

Более высокие размеры премий предусматриваются на основных работах, в производствах со сложными технологическими процессами, при освоении образцов новой техники и новых видов продукции, а также на участках, где применяются технически обоснованные нормы (выработки, обслуживания, расхода сырья и материалов и др.), разработанные на основе отраслевых или более прогрессивных, чем отраслевые, нормативов.

Максимальные размеры премий, выплачиваемых рабочим за счет фонда заработной платы, не должны превышать общего предельного размера премии, предусмотренного по данной отрасли действующими постановлениями Правительства.

В сезонных отраслях промышленности в период сезона могут быть установлены предельные размеры премий (в зависимости от длительности сезона) до 80% месячного сдельного заработка (тарифной ставки, оклада) с тем, чтобы общие размеры по всем показателям не превышали 4,8 месячной тарифной ставки (оклада) рабочего в расчете на год. Перечень сезонных отраслей и период сезона, в течение которого действует этот порядок, устанавливаются министерством (ведомством).

Премии, выплачиваемые за счет средств фонда материального поощрения, предельными размерами не ограничиваются.

При премировании за экономию сырья, материалов, инструмента и других материальных ценностей общая сумма выплачиваемых рабочим премий не должна превышать 50% суммы экономии, полученной по участку, бригаде, агрегату или рабочему месту, в сравнении с нормативами расхода, утвержденными вышестоящей организацией или руководителем предприятия. Подсчет суммы экономии производится исходя из цен, предусмотренных планом.

5. Конкретные показатели и условия премирования, а также размеры премий устанавливаются руководителем предприятия по согласованию с комитетом профсоюза.

6. Премирование производится, как правило, по результатам работы за месяц. В случае необходимости руководитель предприятия по согласованию с комитетом профсоюза может устанавливать другие периоды премирования.

7. Премии начисляются на заработок рабочего по сдельным расценкам или тарифным ставкам (окладам) за фактически отработанное время. Порядок начисления премий устанавливается руководителем предприятия по согласованию с комитетом профсоюза.

За работу в праздничные дни и сверхурочное время премии начисляются на заработок по одинарным сдельным расценкам или на одинарную тарифную ставку (оклад).

8. Премии, выплачиваемые по коллективным результатам работы бригады, участка, цеха, производства, распределяются между рабочими пропорционально начисленной им заработной плате. При этом руководитель предприятия или начальник цеха (производства) совместно с профсоюзной организацией может повышать или понижать премии отдельным рабочим с учетом их вклада в общие результаты работы, но не более чем на 25 процентов.

9. Основанием для начисления премий являются данные бухгалтерской отчетности, оперативного учета и лабораторного контроля.

10. Премии, начисленные рабочим, утверждаются руководителем предприятия или начальником цеха (производства) по представлению мастера, начальника установки или другого должностного лица, возглавляющего производственный участок.

11. Премии за счет фонда заработной платы выплачиваются рабочим независимо от состояния расходования фонда заработной платы по участку, цеху, производству или предприятию.

II. Премирование руководящих, инженерно- технических работников и служащих12. Премирование руководящих, инженерно-технических работников и служащих по настоящему Типовому положению производится из фонда материального поощрения, образуемого за счет отчислений от прибыли.

13. Руководящие работники предприятия (директор, главный инженер, заместители директора, главный экономист, начальник планового отдела, главный бухгалтер, старший бухгалтер на правах главного бухгалтера, начальник отдела технического контроля) и работники аппарата управления предприятия премируются за выполнение и перевыполнение плана по реализации продукции (прибыли), рентабельности производства, заданий по росту производительности труда и удельному весу новой продукции (продукции высшей категории и новых и улучшенных товаров народного потребления). При этом, в случае невыполнения заданий по росту производительности труда и удельному весу продукции высшей категории и новых и улучшенных товаров народного потребления, премии, выплачиваемые указанным работникам по настоящему Типовому положению, снижаются в зависимости от степени выполнения этих показателей или не выплачиваются полностью. Вопрос о снижении или лишении премии руководящим работникам решается вышестоящей организацией, работникам аппарата управления - руководителем предприятия. (В редакции 28 сентября 1972 года.)

Премирование по показателю реализации продукции производится на тех предприятиях, где фонд материального поощрения образуется в зависимости от роста реализации продукции, а по показателю прибыли - на предприятиях, где фонд материального поощрения образуется в зависимости от роста прибыли.

В отдельных отраслях (производствах) для руководящих работников предприятия и работников аппарата управления министерством (ведомством) с участием ЦК профсоюза могут быть установлены другие показатели премирования.

14. Премии руководящим работникам предприятия и работникам аппарата управления предприятия за выполнение и перевыполнение показателей выплачиваются при соблюдении условий премирования, установленных вышестоящей организацией с участием соответствующего комитета профсоюза. При этом обязательным условием премирования является выполнение плана по важнейшей номенклатуре производства (групповому ассортименту), которое учитывается при образовании фонда материального поощрения.

Министерства (ведомства) могут решать вопрос о премировании указанных работников в случаях невыполнения плана по отдельным важнейшим видам продукции в отчетном месяце (квартале), если эта продукция изготовлена и реализована в предыдущем периоде или снята с производства по требованию потребителя (заказчика), подтвержденному Госпланом союзной республики, министерством (ведомством).

15. Министерства (ведомства) могут разрешать руководителям предприятий, в виде исключения, устанавливать по согласованию с комитетом профсоюза для инженерно-технических работников и служащих отдельных структурных подразделений аппарата управления другие показатели и условия премирования с учетом особенностей их работы.

16. Показатели и условия премирования инженерно-технических работников и служащих производств, цехов, служб и участков устанавливаются руководителем предприятия по согласованию с комитетом профсоюза с учетом конкретных задач, стоящих перед каждым структурным подразделением, а также значения их в повышении эффективности производства. Такими показателями и условиями могут быть, например, выполнение и перевыполнение плана по объему реализации продукции, прибыли, рентабельности, себестоимости продукции (или отдельным ее элементам), производительности труда, качество продукции, ритмичность производства, выполнение работ в срок и досрочно.

Руководитель предприятия в соответствии с п.34 постановления ЦК КПСС и Совета Министров СССР от 4 октября 1965 года N 729 может премировать за снижение трудоемкости производства мастеров и других инженерно-технических работников производственных участков, принимавших непосредственное участие в разработке и внедрении организационно-технических мероприятий.

17. Инженерно-технические работники и служащие вспомогательных цехов и участков премируются по показателям, установленным для работников аппарата управления предприятия, или по показателям, установленным для обслуживаемых ими производств, цехов, служб и участков.

Руководитель предприятия может по согласованию с комитетом профсоюза, когда это целесообразно, устанавливать премирование работников вспомогательных цехов и участков по показателям их работы.

18. Наряду с обязательными условиями премирования, при невыполнении которых премии не выплачиваются, могут устанавливаться дополнительные условия премирования, невыполнение которых служит основанием для уменьшения размера премий, но не более чем на 50%.

Дополнительные условия устанавливаются для руководящих работников предприятия вышестоящей организацией с участием соответствующего комитета профсоюза, а для других работников - руководителем предприятия по согласованию с ФЗМК.

19. Художники, дессинаторы, скульпторы, модельеры, начальники художественных мастерских и лабораторий и другие работники аналогичных профессий могут премироваться по отдельным положениям, утверждаемым руководителем предприятия по согласованию с комитетом профсоюза.

20. Руководящим работникам предприятия размеры премий за выполнение и перевыполнение показателей премирования устанавливаются вышестоящей организацией с участием соответствующего комитета профсоюза; они не могут превышать среднего размера премий инженерно-технических работников и служащих по предприятию в целом (в процентах к их должностным окладам).

Остальным инженерно-техническим работникам и служащим размеры премий устанавливаются руководителем предприятия по согласованию с комитетом профсоюза дифференцированно по производствам, цехам, службам, участкам, отделам и другим подразделениям предприятия, исходя из объема и сложности плановых заданий, достигнутого уровня использования производственных фондов, а также значения структурных подразделений в системе предприятия.

Работникам каждого структурного подразделения премии за выполнение показателей премирования устанавливаются в одинаковом размере в процентах к их должностным окладам.

21. Премирование руководящих, инженерно-технических работников и служащих производится по месячным или квартальным результатам работы. В отдельных случаях по решению вышестоящей организации, согласованному с соответствующим комитетом профсоюза, устанавливаются иные сроки премирования.

Вышестоящие организации могут разрешать предприятиям при премировании руководящих, инженерно-технических работников и служащих по месячным результатам работы учитывать выполнение плана по объему реализации (или прибыли) и рентабельности производства нарастающим итогом в пределах квартала. Премии за перевыполнение плана в этих случаях выплачиваются только по результатам работы за квартал.

22. При перерасходе фонда заработной платы по предприятию в целом, пересчитанному на процент выполнения плана (относительный перерасход), премии, начисленные руководящим работникам аппарата управления предприятия, уменьшаются на сумму допущенного перерасхода, но не более чем на 50% от начисленных премий, на срок до возмещения перерасхода.

Если предприятие в период до 6 месяцев возместит допущенный перерасход фонда заработной платы, указанным работникам выплачивается 50% той части премии, которая не была выплачена в предыдущие периоды в связи с перерасходом фонда заработной платы.

В случае, когда на предприятии в отчетном месяце (квартале) допущен перерасход фонда заработной платы, но за период, истекший с начала календарного года, имеется достаточная экономия по фонду заработной платы, пересчитанному в соответствии с выполнением плана, начисленные премии руководящим работникам аппарата управления выплачиваются в полном размере.

В таком же порядке производится выплата премий при перерасходе фонда заработной платы руководящим работникам производств, цехов и служб предприятия. При этом перерасход фонда заработной платы учитывается только по соответствующему производству, цеху и службе.

К числу ответственных за расходование фонда заработной платы относятся работники, должности которых перечислены в Перечне, утвержденном постановлением Государственного комитета Совета Министров СССР по вопросам труда и заработной платы и ВЦСПС от 28 февраля 1959 года N 169, с учетом изменений, внесенных в указанный Перечень постановлением Государственного комитета Совета Министров СССР по вопросам труда и заработной платы и ВЦСПС от 30 декабря 1965 года N 819/39.

Премирование старших мастеров (начальников участков) и мастеров производится независимо от состояния расходования фонда заработной платы по участку, службе, цеху, производству и предприятию в целом. При этом руководитель предприятия при наличии по участку невозмещенного перерасхода фонда заработной платы, допущенного по вине старшего мастера (начальника участка) и мастера, может уменьшать этим работникам размеры премий, но не более чем на 50 процентов, как в месяце, в котором допущен перерасход, так и в следующем месяце впредь до его возмещения с последующей выплатой премий в размерах, установленных п.22 (абзац 2) настоящего Типового положения.

При наличии экономии фонда заработной платы по предприятию в целом руководитель предприятия имеет право выплачивать премии в полном размере руководящим работникам производств, служб и цехов, улучшивших свою работу, но еще не возместивших перерасход фонда заработной платы, допущенный за прошлый период.

23. Основанием для начисления премии руководящим работникам предприятия и работникам аппарата управления предприятия являются данные бухгалтерской отчетности, а для начисления премий работникам производств, служб, цехов и участков - данные бухгалтерской отчетности и оперативного учета.

24. Премии утверждаются:

руководящим работникам предприятия - вышестоящей организацией;

остальным инженерно-техническим работникам и служащим - руководителем предприятия.

Руководитель предприятия может по согласованию с комитетом профсоюза с учетом качества работы и личного вклада работника повысить или понизить начисленную работнику премию, но не более чем на 25%. Указанное повышение или понижение размера премии руководящим работникам предприятий производится вышестоящей организацией.

III. Общие положения25. Премии за отчетный период (месяц, квартал, сезон) выплачиваются не позднее месячного срока после окончания отчетного периода.

26. Работникам, проработавшим неполный месяц (квартал, сезон) в связи с призывом в Советскую Армию, переводом на другую работу, поступлением в учебное заведение, переходом на пенсию, увольнением по сокращению штатов и по другим уважительным причинам, выплата премии производится за фактически отработанное время в данном учетном периоде.

Работникам, вновь поступившим на работу, премия за отработанное время в первом месяце работы может быть выплачена по усмотрению руководителя предприятия.

27. Руководителю предприятия и руководителям вышестоящих организаций предоставляется право лишать отдельных работников полностью или частично премий за нарушение производственных и технологических инструкций и другие производственные упущения. Перечень производственных упущений, за которые работники могут лишаться премий, устанавливается руководителем предприятия по согласованию с комитетом профсоюза. При установлении перечня производственных упущений обязательно должно учитываться выполнение предприятием заданий и обязательств по поставкам продукции в номенклатуре, соответствующей заключенным договорам (принятым нарядом к исполнению).

В случаях привлечения к административной или уголовной ответственности, а также применения мер общественного воздействия за хулиганство работники могут лишаться премии в соответствии с Указом Президиума Верховного Совета СССР от 26 июля 1966 года.

Право решать вопрос о лишении полностью или частично премий рабочих в перечисленных выше случаях предоставляется также начальнику цеха (соответствующего структурного подразделения) самостоятельно или по представлению мастера.

Лица, совершившие прогул, лишаются премии полностью или частично.

При представлении в органы ценообразования проектов оптовых и розничных цен с преднамеренно завышенными производственными затратами премия директору, заместителю директора по экономическим вопросам (главному экономисту), начальнику планового отдела, главному (старшему) бухгалтеру предприятия за выполнение и перевыполнение плана по реализации продукции (прибыли), рентабельности производства, заданий по росту производительности труда и удельному весу продукции высшей категории и новых и улучшенных товаров народного потребления не выплачивается за тот период, в котором было допущено указанное нарушение.

Лишение или снижение размера премий оформляется приказом (распоряжением) соответствующего руководителя с обязательным указанием причин и должно производиться за тот расчетный период, в котором было совершено упущение в работе. (В редакции 28 сентября 1972 года.)

28. Премии рабочим из фонда материального поощрения выплачиваются в пределах части средств этого фонда, выделенных по смете на премирование рабочих. Премии руководящим, инженерно-техническим работникам и служащим - в пределах части средств фонда материального поощрения, выделенных на премирование этих работников.

Распределение фонда материального поощрения на премирование рабочих, руководящих инженерно технических работников и служащих, принятое в смете (в процентах), сохраняется при увеличении (уменьшении) фонда в связи с перевыполнением (недовыполнением) плана.

Средства, отчисляемые в фонд материального поощрения за улучшение (против установленных заданий) показателей по производительности труда и удельному весу продукции высшей категории и новых и улучшенных товаров народного потребления, направляются на премирование рабочих, руководящих, инженерно-технических работников и служащих по этим показателям. Указанные средства могут также использоваться на увеличение премии за рост производительности труда и улучшение качества выпускаемой продукции, выплачиваемых рабочим из фонда заработной платы по действующим премиальным системам. (В редакции 28 сентября 1972 года.)

29. Для премирования работников по итогам первого и второго месяцев каждого квартала предприятия могут производить авансовые отчисления от прибыли в фонд материального поощрения. Эти отчисления устанавливаются в размерах, обеспечивающих выплату начисленных работникам премий.

Премирование по итогам работы за третий месяц каждого квартала производится в пределах фонда материального поощрения, исчисленного по показателям работы предприятия нарастающим итогом с начала года (или со времени перевода на новую систему планирования и экономического стимулирования в данном году).

30. На основании настоящего Типового положения о премировании руководитель предприятия по согласованию с комитетом профсоюза утверждает положения о премировании рабочих, руководящих, инженерно-технических работников, служащих и других категорий работников предприятия (младший обслуживающий персонал, охрана и др.).

Показатели, условия и размеры премирования устанавливаются ежегодно при утверждении годового плана. При этом не должна допускаться множественность показателей и условий премирования.

В целях повышения эффективности применения систем премирования министерства и ведомства могут с участием ЦК профсоюзов, с учетом положительного опыта и особенностей отраслей производства, разрабатывать рекомендации по премированию рабочих, инженерно-технических работников, служащих и других категорий работников предприятий.

О введении в действие Положения о премировании, об изменении или отмене его работники предприятия предупреждаются не позднее чем за две недели.

Текст документа сверен по:

"Законодательные акты о труде",

1976 год

о премировании работников предприятия

1. ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Настоящее Положение вводится с целью повышения эффективности работы каждого работника, структурных подразделений предприятия, материальной заинтересованности работников предприятия в получении максимального эффекта от своей деятельности.

1.2. Положение распространяется на всех работников, состоящих в штате предприятия, а также на работников, принятых на временную работу на предприятие, за исключением работающих на предприятии по договорам гражданско-правового характера.

1.3. Основанием для начисления премии являются данные бухгалтерской, статистической отчетности и оперативного учета.

1.4. Премия начисляется за фактически отработанное время:

- рабочим-сдельщикам - на сдельный заработок;

- остальным работникам предприятия - на должностной оклад (тарифную ставку).

Премия работникам предприятия начисляется также на доплаты и надбавки к тарифной ставке, к должностному окладу, выплачиваемые в соответствии с действующим российским законодательством и коллективными договорами за совмещение профессий (должностей), расширение зон обслуживания, выполнение работы временно отсутствующего работника, за работу в сверхурочное, ночное и вечернее время, в выходные и праздничные дни.

1.5. Работникам предприятия, проработавшим неполный месяц в связи с призывом в вооруженные силы РФ, переводом на другую работу, поступлением в учебное заведение, уходом на пенсию, сокращением численности или штатов и по другим уважительным причинам, выплата премии производится за фактически отработанное время в данном учетном периоде. В остальных случаях премия не выплачивается.

Работникам предприятия, вновь поступившим на работу, премия за отработанное время в первом месяце работы выплачивается в том случае, если фактически отработанное время в календарном месяце составляет не менее половины расчетного периода (кроме премий, начисленных за выполнение и перевыполнение норм выработки).

1.6. Премия работникам предприятия выплачивается в день выдачи заработной платы в месяц, следующий за отчетным.

2. ПОРЯДОК ПРЕМИРОВАНИЯ

2.1. Списки на премирование составляются на основании представления руководителя структурного подразделения, в котором работает работник.

2.2. Приказ о премировании издает руководитель предприятия.

2.3. Руководитель предприятия имеет право вносить мотивированные изменения и дополнения в представленные для утверждения списки как по составу, так и по размеру премий с учетом мнения представительного органа (выбранного представителя) работников.

2.4. Премирование работников предприятия (за исключением премии за выполнение и перевыполнение норм) производится с учетом выполнения основного и дополнительных условий премирования, а также основных и дополнительных показателей премирования. Выполнение основного и дополнительных условий премирования учитывается нарастающим итогом с начала года.

2.5. Выполнение дополнительных условий премирования, как и основного, является обязательным.

2.6. Премия выплачивается только тем работникам, которые в отчетном месяце выполнили показатели премирования (установлены для каждого работника предприятия). В случаях когда работнику установлены два основных показателя премирования, невыполнение одного из них влечет уменьшение размера премии на ___%. Работнику, не выполнившему в отчетном месяце оба основных показателя премирования, премия за этот месяц не выплачивается.

2.7. Дополнительные показатели премирования определяют только размер увеличения премии. Их невыполнение к уменьшению или невыплате премии не ведет.

2.8. При выполнении условий и показателей премирования работникам предприятия выплачивается премия в размере ___% от заработка работника (см. п. 1.4 Положения).

3. УСЛОВИЯ И ПОКАЗАТЕЛИ ПРЕМИРОВАНИЯ

3.1. Для всех работников предприятия, на которых распространяется Положение, основным условием премирования является выполнение плана по финансовому результату деятельности предприятия.

3.2. Дополнительные условия премирования и дополнительные показатели премирования приведены в Приложении 1 к Положению.

Начальник отдела оплаты труда и заработной платы

Согласовано: юридическая служба

Как правило, премии являются неотъемлемой частью системы оплаты труда. Перечень и размер стимулирующих выплат определяется каждым работодателем самостоятельно или в сотрудничестве с представителями трудового коллектива. Положение о премировании — это локальный нормативный акт о правилах назначения премий на конкретном предприятии. Рассмотрим порядок его подготовки.

Все локальные нормативные акты можно разделить на две группы — обязательные и необязательные. К обязательным относятся:

— правила внутреннего трудового распорядка (ч. 4 ст. 189 ТК РФ);

— штатное расписание (предусмотрено постановлением Госкомстата России от 05.01.2004 № 1 «Об утверждении форм первичной учетной документации» и упоминается в статьях 15 и 57 ТК РФ);

— график отпусков (ч. 1 ст. 123 ТК РФ);

— положение о порядке работы с персональными данными сотрудника (ст. 87 ТК РФ);

— правила (инструкция) по охране труда для работников (ч. 2 ст. 212 ТК РФ).

Трудовой кодекс не содержит никаких требований о необходимости разрабатывать и иметь в наличии положение о премировании. Так для чего оно необходимо?

ЗАЧЕМ РАЗРАБАТЫВАТЬ ПОЛОЖЕНИЕ О ПРЕМИРОВАНИИ?Зачем платить премии? Можно установить оклад один раз и не тратить время и деньги на разработку положения, назначение или отказ от назначения премии конкретным работникам, и тогда у сотрудников бухгалтерии не будет дополнительной нагрузки. Однако, несмотря на все эти преимущества беспремиальной системы оплаты труда, подавляющее число предприятий от премий не отказываются.

Почему выгодно платить премии?Премию можно назначить или нет и таким образом стимулировать трудовую активность работников, достижение ими высоких результатов. За значительные успехи в труде сотрудникам выплачивается премия. Если успехи невелики, премия не выдается.

При помощи системы премий работодатель может экономить фонд оплаты труда, снижая свои издержки. Если сумму заработка разделить хотя бы на две части — оклад и премию, открывается возможность не тратить деньги на выплату премий, оставить их в обороте фирмы на законном основании или перераспределить премиальный фонд между отдельными работниками, группами или категориями сотрудников.

Очевидно, что какими бы мотивами ни руководствовались работодатели, премия в качестве элемента фонда оплаты труда им выгодна.

Положение о премировании на страже интересов работодателяПолучить выгоду от премий работодатель сможет только в том случае, если любое действие по назначению или отказу от назначения премии он проведет в рамках действующего законодательства — трудового, налогового, об административных нарушениях. А для этого необходимо разработать нормативный акт, в котором требования законодательства были бы полноценно увязаны с целями, которые преследует сам работодатель. Такой документ позволит:

— избежать претензий налоговых органов по вопросу включения премий в состав расходов на оплату труда при исчислении налога на прибыль;

— не вступать в споры с проверяющими органами социального страхования по вопросу расчета пособий по временной нетрудоспособности;

— отдельно не расписывать вопросы материального стимулирования в текстах трудовых договоров работников. Это важно, поскольку в соответствии со статьей 255 Налогового кодекса в расходы на оплату труда могут включаться только те премии, которые предусмотрены либо трудовыми договорами (контрактами) и (или) коллективными договорами, либо непосредственно нормами законодательства Российской Федерации. Поэтому для обоснования расходов по налогу на прибыль в трудовых договорах работников достаточно сделать ссылки на существующие положения о премировании. Данное мнение подтверждают и чиновники (письмо Минфина России от 22.08.2006 № 03-03-05/17).

РАЗРАБАТЫВАЕМ ПОЛОЖЕНИЕ О ПРЕМИРОВАНИИКаждая организация имеет специфичную систему материального поощрения сотрудников, обусловленную технологическими, производственными и организационными особенностями работы. По-разному можно подойти и к ее оформлению.

Отдельный акт или раздел другого актаКак составить положение о премировании, в каждой организации решают самостоятельно. Оно может быть:

— разделом (приложением) коллективного договора;

— разделом положения об оплате труда;

— самостоятельным нормативным актом.

Выбор конкретного варианта зависит от многих условий. Если положение о премировании станет разделом коллективного договора, на него будут распространяется те же правила заключения и внесения (при необходимости) изменений, что и на сам договор. То есть участие представителей трудового коллектива станет обязательным. Необходимо будет учесть мнение выборного органа, которому делегировано право разработать коллективный договор.

С точки зрения технологии подготовки это не самый удобный вариант. Намного проще поручить отделу труда и заработной платы или экономисту по труду придать письменную форму тем идеям, которые хотел бы заложить в порядок назначения премий сам работодатель. При этом нельзя забывать, что с точки зрения налогового законодательства коллективный договор имеет больший вес, чем любой локальный нормативный акт, утвержденный приказом генерального директора. Поэтому в определенных случаях будет предпочтительнее гарантировать учет премиальных выплат в составе расходов на оплату труда, включив раздел о премировании в коллективный договор. Однако в большинстве организаций вопросы премирования прописаны в отдельных локальных нормативных актах.

Содержание и структура положения о премированииО чем должно быть сказано в положении о премировании? Никаких законодательно установленных правил нет. Но практика позволяет заключить, какие элементы должны содержаться в этом документе обязательно.

Обязательные элементы содержания. В положении о премировании в отношении каждой премиальной выплаты должны быть указаны:

— круг премируемых работников;

— размеры премиальных выплат;

— порядок расчета премии;

— перечень производственных упущений, в связи с которыми премия не назначается;

— перечень выплат, на которые премия начисляется и на которые не начисляется.

Структура положения о премировании. Как правило, документ состоит из нескольких разделов:

раздел 1 — общие положения;

раздел 2 — виды премий (по показателям премирования);

разделы 3, 4, 5. — порядок назначения и выплаты премии (по видам премий);

последний раздел — заключительные положения.

Общие положенияОбщие положения о премировании включают прежде всего характеристику статуса данного документа и цели его принятия.

Во многих крупных организациях положение о премировании принимается для конкретного подразделения или ряда подразделений, общие показатели премирования которых, могут быть схожими по характеристикам.

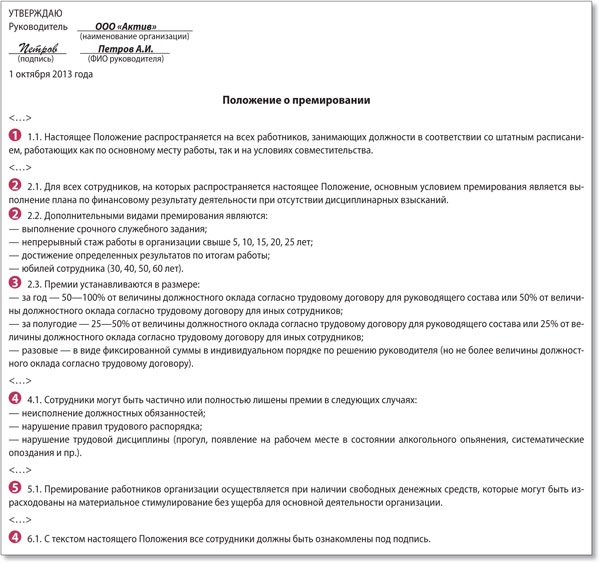

Образец составления раздела 1 положения о премировании для работников центра маркетинга и сбыта смотрите на с. 97.

Образец положения о премировании работников центра маркетинга и сбыта

РАЗДЕЛ 1. Общие положения

Настоящее положение о премировании является локальным нормативным актом, регламентирующим:

— показатели премирования работников;

— размер и порядок назначения премий;

— иные вопросы, касающиеся премирования работников.

Положение вводится с целью повысить материальную заинтересованность работников центра маркетинга и сбыта (ЦМИС) в результатах труда.

В число премируемых входят все инженерно-технические работники ЦМИС, включая руководителя и совместителей.

Виды премий, показатели премированияВ разделе 2 определяются виды премий и соответственно показатели премирования. Текст следует построить так, чтобы было понятно, за что назначается премия. В интересах работодателя оформить документ согласно требованиям пункта 2 статьи 255 Налогового кодекса, в котором говорится о премиях стимулирующего характера, в том числе за производственные результаты. В их числе Налоговый кодекс называет «надбавки к тарифным ставкам и окладам за профессиональное мастерство, высокие достижения в труде и иные подобные показатели». В разделе 2 положения о премировании могут быть поименованы также премии к праздничным датам и другие вознаграждения, которые выплачиваются из прибыли.

Обозначая тот или иной вид премии, нельзя руководствоваться общими фразами типа: «за добросовестное выполнение трудовых обязанностей, установленных норм труда, соблюдение трудовой дисциплины, требований по охране труда и правил внутреннего трудового распорядка». Данные условия могут быть включены в текст этого раздела в качестве информационной составляющей.

Конкретные показатели премирования должны быть четко перечислены, дифференцированы по категориям работников, по подразделениям.

Возможно, показатель премирования будет единичным. Например, для работников цехов предприятия устанавливается следующий показатель: выполнение плана выпуска продукции в заданном объеме.

Если для оценки качества работы одного показателя недостаточно, за основу можно взять два критерия и более.

Например, показателями премирования для работников бухгалтерии являются:

— своевременная сдача налоговой и бухгалтерской отчетности;

— отсутствие ошибок в ведении бухгалтерского учета и исчислении налогов и сборов по результатам налоговых и аудиторских проверок.

Образец составления раздела 2 положения о премировании для работников центра маркетинга и сбыта смотрите ниже.

Образец раздела 2 положения о премировании работников центра маркетинга и сбыта

Руководители и специалисты ЦМИС премируются за поступление выручки от реализации готовой продукции при условии соблюдения трудовой дисциплины, требований по охране труда и правил внутреннего трудового распорядка.

Для руководителей и специалистов ЦМИС устанавливается следующий показатель премирования: поступление денежных средств от реализации товарной продукции.

Если вид премирования — единственный, в этом же разделе можно указать все обязательные условия премирования, в том числе и базовый размер премии, который устанавливается при условии выполнения конкретного показателя премирования.

Однако более правильно при составлении положения о премировании сведения о размере премии отражать в следующих разделах, посвященных порядку расчета премии конкретного вида.

Порядок расчета и утверждения размера премииПрежде всего по указанному в названии раздела виду премии определяется круг премируемых работников. Следует особо оговорить порядок начисления премий работникам, которые либо поступили на предприятие, либо уволились. Например, при назначении премий по итогам работы за год, которые начисляются по истечении календарного года.

В этом же разделе указывают условия премирования и перечень производственных упущений, за которые премия не назначается или снижается. Это:

— такие меры дисциплинарного взыскания, как замечание, выговор, перевод на нижеоплачиваемую работу;

— упущения, связанные с обязанностями работника, предусмотренными должностной инструкцией, неисполнение или ненадлежащее исполнение работником своих обязанностей;

— нарушения правил внутреннего трудового распорядка, техники безопасности и противопожарной защиты, грубое нарушение требований охраны труда, производственной санитарии;

— невыполнение приказов и распоряжений руководства и других организационно-распорядительных документов предприятия;

— прогул, а также появление на работе в нетрезвом состоянии либо отсутствие на рабочем месте без уважительных причин более трех часов непрерывно или суммарно в течение рабочего дня, распитие спиртных напитков в рабочее время;

— утрата, повреждение и причинение ущерба имуществу предприятия или иное причинение ущерба виновными действиями работника.

Размер премии может быть определен в твердой сумме или как процентное отношение к некоторой базе. Например, за выполнение плана на 100% рабочие столярного цеха премируются в размере 2000 руб. в месяц. Другой вариант: если менеджер обеспечил получение сверхплановой выручки, ему выплачивается премия в размере 10% от этой суммы. Если положением установлен какой-либо процент премирования, например 50% от должностного оклада в месяц за выполнение планового задания, работодатель не может уменьшить размер премии по своему усмотрению. Это возможно только в том случае, если работник допустил производственное упущение, за которое снижается размер премий. Законодательством не предусмотрен порядок лишения работников премии полностью или частично. Чтобы избежать трудового спора, необходимо предусмотреть запись о том, что если работник нарушил трудовую дисциплину, то ему премия не начисляется либо начисляется не полностью. При этом в положение о премировании можно включить процент снижения премии за каждое из допущенных нарушений. Например, при наличии дисциплинарного взыскания размер премии работника снижается на 50% от размера премии, начисленной работнику в зависимости от трудового вклада. Снижение размера премии производится в том расчетном периоде, в котором допущено упущение в работе.

Если размер премии трудно определить исходя из количественных показателей, в положении о премировании можно определить низший и высший ее предел. Например, сумма ежемесячной премии составляет от 10 до 20% от оклада работника. Размер премии может быть четко привязан к показателям премирования или отдан на усмотрение руководителя подразделения (предприятия). Непосредственный руководитель, курирующий работу подчиненных, в рамках низшей и высшей границ сам определяет размер премии конкретного работника исходя из качества его работы.

Если показатели премирования подлежат количественному подсчету, размер премии варьируется в зависимости от этого показателя. Например, работник издательства пишет статьи. В этом случае размер премии будет зависеть от количества статей. До пяти статей в месяц — размер премии составляет 20% от оклада, от пяти до семи статей — размер 30% от оклада и т. д.

Можно также ввести дополнительные критерии определения размера премии. Например, продолжительность стажа работы в организации, выполнение особо сложной работы и т. п.

При описании порядка назначения премии конкретного вида указывают методику ее расчета. Премиальный фонд выделяется на коллектив в целом или индивидуально для каждого работника, если можно сопоставить индивидуальную работу с итогами деятельности организации.

Если премия определяется как процент или диапазон процентов, необходимо перечислить, какие выплаты надбавки включаются в исходную базу, а какие исключаются из базы для начисления премии, используются плановые показатели или фактические (с учетом сокращения оплаты за неотработанное время — отпускные, больничные и т. п.).

Если премии выплачиваются за счет средств специального назначения или целевых поступлений, необходимо указать источники премирования. Поскольку такого рода премии не учитываются в расходах для целей исчисления налога на прибыль (п. 22 ст. 270 НК РФ).

В этом же разделе прописывают механизм принятия решения о назначении или неназначении премии: кто принимает решение о премировании работников и определяет итоговый размер премии, если предусмотрен диапазон значений, и как это решение доводится до бухгалтерии.

Как правило, решение о премировании принимается исполнительным органом предприятия (директором, генеральным директором, президентом и т. д.) на основании служебных записок руководителей подразделений. В ряде организаций может создаваться экономический (координационный) совет, который решает вопрос о начислении премии.

При описании конкретного вида премии необходимо указать периодичность ее начислениям — ежемесячно, ежеквартально, по итогам года и т. д. Необходимо также отразить сроки, когда должно приниматься решение о выплате премии. Например, при определении размера премии за текущий месяц решение об ее начислении в конкретном размере принимается до 30-го числа. При этом учитываются итоги работы подразделения за истекший месяц.

Заключительные положенияКак правило, данный раздел содержит нормы о порядке вступления в силу и сроке действия документа.

Момент вступления положения о премировании работников в силу может быть определен в самом тексте документа или в приказе руководителя организации.

Срок действия локального акта организации при отсутствии упоминания об этом в тексте является неограниченным. Положение о премировании может действовать до его отмены либо до принятия нового локального акта, регулирующего вопросы премирования.

Действие положения о премировании может быть также ограничено во времени установлением в самом положении срока его действия. Если положение о премировании является составной частью коллективного договора, оно прекращает действовать одновременно с истечением срока, на который заключен договор.