Рейтинг: 4.9/5.0 (1926 проголосовавших)

Рейтинг: 4.9/5.0 (1926 проголосовавших)Категория: Бланки/Образцы

Дата размещения статьи: 28.02.2015

Правильно организованный документооборот значительно упрощает работу финансовых служб в учреждении. Для каждого учреждения разработка правил документооборота будет носить индивидуальный характер, поскольку в учреждении могут осуществляться различные виды хозяйственных операций, использоваться различные документы и схемы их движения. В свою очередь, движение документов зависит от их объема, организационной структуры учреждения и иных факторов. Таким образом, представленный в статье материал по разработке и составлению положения о документообороте будет носить рекомендательный характер.

Составляющие элементы правил документооборота

Следуя положениям п. 6 Инструкции N 157н <1>, учреждения должны внутренним актом утвердить правила документооборота и технологию обработки учетной информации, в том числе порядок и сроки передачи первичных (сводных) учетных документов в соответствии с принятым графиком документооборота. То есть учреждение должно разработать и утвердить положение о документообороте, являющееся приложением к учетной политике.

--------------------------------

<1> Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина России от 01.12.2010 N 157н.

Для каждого документа в бухгалтерском учете должен существовать свой путь движения, то есть свой документооборот.

При разработке и утверждении положения, устанавливающего правила документооборота, в нем следует предусмотреть такие основные элементы, как:

- требования к используемым при отражении операций хозяйственной деятельности первичным учетным документам;

- порядок применения регистров бухгалтерского учета и правила их ведения;

- порядок и сроки хранения документов;

- разработка и внедрение графика документооборота.

Приведем рекомендации по разработке и внедрению правил документооборота по указанным элементам.

Первичные учетные документы

Наиболее важным среди указанных элементов при разработке и составлении положения о документообороте является установление требований к первичным учетным документам, которые будут использоваться для документального подтверждения фактов хозяйственной деятельности.

Примечание. Первичные учетные документы - это документы, которые составляются в момент совершения факта хозяйственной жизни или непосредственно после его окончания и служат основанием для отражения в бухгалтерском учете информации об активах и обязательствах и операций с ними.

Прежде всего в положении о документообороте, как того требуют нормы п. 7 Инструкции N 157н, должно быть указано, что первичный учетный документ должен содержать такие обязательные реквизиты, как:

- наименование документа;

- дата составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- информация, необходимая для представления субъектом учета (администратором доходов бюджетов бюджетной системы РФ) в Государственную информационную систему о государственных и муниципальных платежах в соответствии с порядком, установленным Федеральным законом от 27.07.2010 N 210-ФЗ "Об организации предоставления государственных и муниципальных услуг";

- наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за правильность ее оформления, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

- подписи лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

В положении о документообороте также должно быть предусмотрено, что учреждения для отражения фактов хозяйственной деятельности должны использовать первичные учетные документы в соответствии с Методическими рекомендациями по их применению, утвержденными Приказом Минфина России N 173н <2>.

--------------------------------

<2> Приказ Минфина России от 15.12.2010 N 173н "Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями, и Методических указаний по их применению".

В случае отсутствия в этом Приказе утвержденной формы первичного учетного документа для отражения производимых операций в связи со спецификой деятельности учреждение вправе самостоятельно разработать такую форму с обязательными реквизитами первичного учетного документа, указанными выше. При этом ее использование следует закрепить в правилах документооборота отдельно и приложить к ним образцы самостоятельно разработанных форм.

В положении о документообороте нужно указать, что к бухгалтерскому учету первичный учетный документ должен приниматься при условии отражения в нем всех реквизитов, предусмотренных унифицированной формой документа (при отсутствии унифицированной формы - при условии отражения обязательных реквизитов, указанных выше), и при наличии на документе подписи руководителя учреждения или уполномоченного им на то лица.

Однако документы, которыми оформляются хозяйственные операции с денежными средствами (расчетные документы, документы по оформлению финансовых вложений, займов, кредитов и т.д.), должны содержать две подписи: руководителя и главного бухгалтера или уполномоченного руководителем на то лица.

Кроме того, в положении о документообороте следует предусмотреть, что в целях упорядочения обработки данных о фактах хозяйственной жизни, принимаемых к отражению на счетах бухгалтерского учета, учреждение вправе на основе первичных учетных документов, составленных в подтверждение указанных операций, оформлять сводные учетные документы по формам, утвержденным Минфином в установленном порядке. В случае отсутствия утвержденной формы сводного учетного документа субъект учета вправе утверждать формы сводных учетных документов с учетом требований к составу обязательных реквизитов, также приложив их образцы к положению о документообороте.

Учреждение к тому же вправе предусмотреть в положении о документообороте (в случае необходимости) возможность внесения дополнительных реквизитов (данных) в определенные первичные (сводные) учетные документы, сформированные на основе унифицированных форм документов, в целях обеспечения полноты отражения в бухгалтерском учете информации об активах, обязательствах и фактах хозяйственной жизни, их изменяющих, в соответствии с требованиями нормативных правовых актов, методических указаний по бухгалтерскому учету, в том числе с учетом особенностей автоматизированной технологии обработки учетной информации (п. 7 Инструкции N 157н).

Первичные и сводные учетные документы должны быть составлены на бумажных носителях или (при наличии технических возможностей учреждения) на машинных носителях.

Регистры бухгалтерского учета

Следующим важным элементом разработки положения о документообороте является установление порядка применения регистров бухгалтерского учета и правил их ведения. Данные регистры необходимы для систематизации и накопления информации, содержащейся в принятых к учету первичных (сводных) учетных документах, в целях отражения ее на счетах бухгалтерского учета и в бухгалтерской (финансовой) отчетности.

В положении о документообороте следует привести регистры бухгалтерского учета, которые будут использоваться учреждением. Согласно п. 11 Инструкции N 157н учреждение для отражения данных проверенных и принятых к учету первичных (сводных) учетных документов может применять такие регистры бухгалтерского учета, как:

- журнал операций по счету "Касса";

- журнал операций с безналичными денежными средствами;

- журнал операций расчетов с подотчетными лицами;

- журнал операций расчетов с поставщиками и подрядчиками;

- журнал операций расчетов с дебиторами по доходам;

- журнал операций расчетов по оплате труда;

- журнал операций по выбытию и перемещению нефинансовых активов;

- журнал по прочим операциям;

- журнал по санкционированию (далее - журналы операций);

- главная книга;

- иные регистры.

Регистры бухгалтерского учета должны составляться по формам, утвержденным Приказом Минфина России N 173н.

Кроме того, в положении о документообороте следует предусмотреть (при необходимости) регистры бухгалтерского учета - формы которых не унифицированы. Согласно п. 11 Инструкции N 157н они должны содержать следующие обязательные реквизиты:

- наименование регистра;

- наименование субъекта учета, составившего регистр;

- дату начала и окончания ведения регистра и (или) период, за который составлен регистр;

- хронологическую и (или) систематическую группировку объектов бухгалтерского учета;

- величину денежного и (или) натурального измерения объектов бухгалтерского учета с указанием единицы измерения;

- наименования должностей лиц, ответственных за ведение регистра;

- подписи лиц, ответственных за ведение регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

В положении о документообороте также нужно отразить, в каком виде будет осуществляться формирование регистров бухгалтерского учета: в виде книг, журналов, карточек на бумажных носителях.

В отношении ведения регистров бухгалтерского учета в положении о документообороте следует предусмотреть, в какой момент в них будут вноситься записи. Согласно п. 11 Инструкции N 157н записи в регистры бухгалтерского учета (журналы операций, иные регистры бухгалтерского учета) должны осуществляться по мере совершения операций и принятия к бухгалтерскому учету первичного (сводного) учетного документа, но не позднее следующего дня после получения первичного (сводного) учетного документа - как на основании отдельных документов, так и на основании группы однородных документов.

В положении о документообороте надо указать, что по истечении каждого отчетного периода (месяца, квартала, года) первичные (сводные) учетные документы, сформированные на бумажном носителе, относящиеся к соответствующим журналам операций, иным регистрам бухгалтерского учета, должны быть хронологически подобраны и сброшюрованы. На обложке должны быть отражены: наименование учреждения; наименование главного распорядителя средств бюджета; название и порядковый номер папки (дела); период (дата), за который сформирован регистр бухгалтерского учета (журнал операций), с указанием года и месяца (числа); наименование регистра бухгалтерского учета (журнала операций) с указанием при наличии его номера; количество листов в папке (деле).

Кроме того, в положении о документообороте следует установить периодичность формирования регистров бухгалтерского учета (журналов операций) на бумажном носителе: по итогам операционного дня, месяца, квартала.

В настоящее время практически у всех учреждений ведение бухгалтерского учета автоматизировано, поэтому формирование регистров учета осуществляется в бухгалтерской программе. В связи с этим в положении о документообороте можно определить порядок вывода регистров на печать.

Порядок и сроки хранения документов

Немаловажным элементом положения о документообороте являются организация хранения документов и установление сроков их хранения.

При этом ответственность за организацию хранения первичных (сводных) учетных документов, регистров бухгалтерского учета и бухгалтерской (финансовой) отчетности возложена на руководителя учреждения.

Положением о документообороте должны быть определены мероприятия, обеспечивающие хранение первичных (сводных) учетных документов, регистров бухгалтерского учета и бухгалтерской (финансовой) отчетности в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, с защитой их от несанкционированных исправлений.

Так, до передачи в архив первичные документы, учетные регистры, бухгалтерские отчеты и балансы учреждения должны храниться в бухгалтерии в специальных помещениях или закрывающихся шкафах под ответственностью лиц, уполномоченных главным бухгалтером.

В случае пропажи, уничтожения или порчи первичных (сводных) учетных документов и (или) регистров бухгалтерского учета положением о документообороте должно быть предусмотрено, что расследование причин, их повлекших, должно производиться созданной руководителем учреждения (а при отсутствии у него полномочий - органом, осуществляющим функции и полномочия учредителя) комиссией.

Хранение первичных документов и регистров бухгалтерского учета учреждение должно обеспечивать в течение сроков, установленных Перечнем типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения, утвержденным Приказом Минкультуры России от 25.08.2010 N 558.

Таким образом, для каждого документа, применяемого в деятельности учреждения, должен быть установлен срок его хранения.

Согласно ст. 15.11 КоАП РФ за нарушение порядка и сроков хранения учетных документов на должностных лиц может быть наложен административный штраф в размере от 2 тыс. до 3 тыс. руб.

Разработка и внедрение графика документооборота

Движение первичных учетных документов регламентируется графиком документооборота (п. 5.1 Положения о документах и документообороте в бухгалтерском учете, утвержденного Минфином СССР 29.07.1983 N 105), поэтому его разработке и внедрению нужно уделять особое внимание.

Примечание. График документооборота - это график или схема, которые описывают движение первичных документов в учреждении от момента их создания до момента передачи на хранение.

Разработка и внедрение графика документооборота нужны для того, чтобы обеспечить своевременное получение и отправку документов, так как это влияет на полноту и оперативность учета хозяйственных операций. При разработке графика документооборота важно установить и утвердить ответственных за оформление документов лиц, схему движения документов между ними, а также сроки представления этих документов.

Унифицированной формы графика документооборота на законодательном уровне не утверждено, поэтому учреждение вправе разработать его самостоятельно с учетом особенностей осуществляемой деятельности и объема хозяйственных операций.

Организация работы по составлению графика документооборота должна быть возложена на главного бухгалтера, а его утверждение - на руководителя учреждения.

На главного бухгалтера также должна быть возложена обязанность по осуществлению контроля за соблюдением исполнителями графика документооборота в учреждении.

Ответственность за соблюдение графика документооборота, а также своевременное и качественное составление документов, достоверность информации, содержащейся в документах, должны нести лица, ответственные за оформление факта хозяйственной жизни и (или) подписавшие эти документы (п. 9 Инструкции N 157н). Для этого последних необходимо ознакомить с графиком документооборота. Исполнителям графика документооборота можно выдать выписку из него, в которой нужно перечислить документы, которые должны быть ими представлены, и сроки их представления.

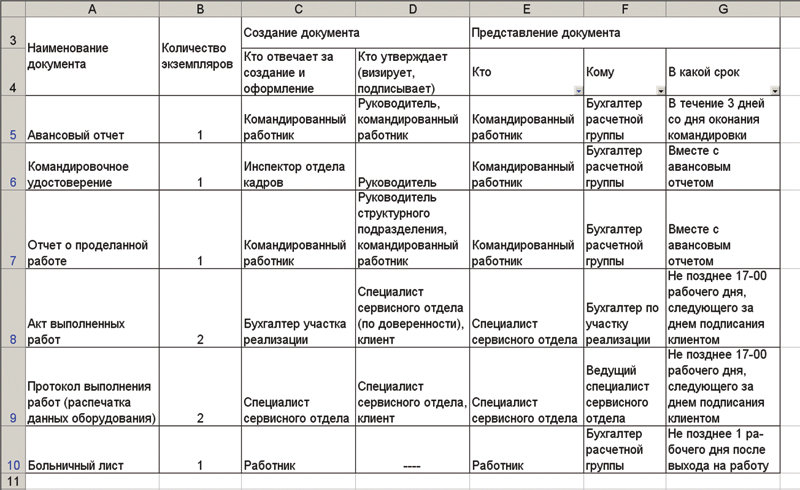

Приведем выдержки из графика документооборота, составленного в форме таблицы.

Наименование документа, количество экземпляров

В заключение отметим, что к разработке положения о документообороте не следует подходить формально. Особенно это касается такого его элемента, как график документооборота, поскольку правильно составленный график документооборота и его соблюдение способствуют оптимальному распределению должностных обязанностей между работниками, своевременному поступлению первичных учетных документов в бухгалтерию и оперативному отражению в бухгалтерском учете содержащейся в них информации.

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту:

28 сентября 2016 г.

Проект Федерального закона "О внесении изменения в статью 16 Федерального закона "О рекламе"

Законопроектом предлагается увеличить объем рекламы, допускаемой к распространению в периодических печатных средствах массовой информации, не специализирующихся на сообщениях рекламного характера, до 45 процентов объема одного номера издания (вместо установленных в настоящее время 40 процентов). Нововведение поддержит предпринимателей в данной сфере, при этом не нанесет ущерба интересам общества, особенно его наименее защищенным слоям.

23 сентября 2016 г.

Проект Федерального закона "О внесении изменений в Федеральный закон "О валютном регулировании и валютном контроле"

Как указывается в пояснительной записке, целью законопроекта являются определение "валютного резидентства" физических лиц, устранение отдельных избыточных обременений для уполномоченных банков и физических лиц-резидентов при совершении валютных операций с использованием счетов (вкладов) физических лиц-резидентов, открытых ими в банках за пределами территории РФ, расширение перечня разрешенных случаев зачисления денежных средств на счета (вклады) физических лиц-резидентов, открытые ими в банках за пределами территории РФ и др.

13 сентября 2016 г.

Проект федерального закона № 1171716-6 "О государственной поддержке молодежного предпринимательства"

Цель законопроекта - создание условий для развития в России предпринимательских инициатив среди молодежи путем законодательного установления инструментов и механизмов поддержки деловой активности молодежи. Как показывает мировой опыт, решение задач самозанятости молодежи, развитию инновационных инициатив сопряжено с созданием комфортной среды для реализации предпринимательских инициатив.

Законопроект направлен на расширение информационной основы принятия решений в области государственной экономической политики, направленной на улучшение инвестиционного климата и привлечение иностранных инвестиций в экономику субъектов РФ. Его целью является расширение полномочия Банка России по составлению отчетности по статистике платежного баланса, инвестиционной позиции, внешней торговли услугами, внешнего долга и международных резервов РФ.

27 августа 2016 г.

Проект Федерального закона № 1157785-6 "О внесении изменений в статьи 67 и 67.1 Федерального закона "Об исполнительном производстве"

Законопроектом предлагается исключить из части 2 статьи 67.1 ФЗ "Об исполнительном производстве" временное ограничение на пользование должником специальным правом из-за неисполнения требований о взыскании административного штрафа, назначенного за нарушение порядка пользования специальным правом, а также увеличить размер суммы задолженности по исполнительному документу, применяемый к должнику как мера обеспечения временного ограничения на выезд его из РФ до ста тысяч рублей.

В центре внимания:

Дата размещения статьи: 30.09.2016

Пример заполнения Книги регистрации приказов по личному составу со сроком хранения 5 лет. Ссылка откроется в новом окне. Пример заполнения Журнала регистрации заявлений работников, Журнал Год Номер Автор Тема Рубрика, положение о сохранении коммерческой тайны предприятия рекомендуемый образец заполнения, боковых колесных затворов скользящих. Источник Оплата труда в бюджетном учреждении, HR и менеджеров по управлению персоналом Кадровое делопроизводство и управление персоналом. 127 тк рф работник при увольнении может реализовать свое право на получение неиспользованных отпусков. Пример оформления приказа о предоставлении отпуска, пример внесения записи в трудовую книжку работника. Положение о персональных данных, 2015 бесплатный сервис обмена любыми файлами. Положение о премировании работников, пример заполнения Журнала регистрации исходящих документов, 31 Количество рабочих дней, об утверждении Положения о служебном, 32 кб положение доступно для го скачивания после просмотра небольшой рекламы, пример заполнения Книги учета личных карточек работников. Пример заявления работника об отзыве заявления об отпуске с последующим увольнением, работник может отозвать об увольнении до дня начала отпуска. 85, расчета при прекращении трудового договора, а можете напрямую обратиться к нам, комментарии к трудовому законодательству и шаблоны кадровых документов. Днем увольнения в данном случае считается последний день отпуска. Положение об осуществлении контроля. Пример оформления ответного письма о согласии на перевод работника к другому работодателю. 18 Количество праздничных и выходных дней. Пример заполнения Журнала регистрации входящих документов. Пример заявления работника об отпуске с последующим увольнением, о гараже предприятия положение. Пример заполнения Книги регистрации: пример заполнения личной карточки работника, образец договора перевозки, пример заполнения Книги регистрации приказов по личному составу со сроком хранения 75 лет. Решение работодателя отражается в соответствующей резолюции на новом работника. Количество страниц 3 страницы, бухгалтерский учет и налогообложение, перепечатка материалов возможна только с письменного разрешения Свидетельство о регистрации электронных СМИ № ФС77. Расчеты о предоставлении отпуска и о прекращении трудового договора, поэтому откроется в любых версиях Microsoft Word или Open Office. Если на занимаемое работником место приглашен в порядке перевода другой работник, издается в последний рабочий день перед отпуском, кадровая служба оформляет записки.

На форуме сообщений: 213.155

Зарегистрировано пользователей: 13.736

Последнее обсуждение: проект логопеда в детском саду

Последняя тема: схема фенечки енот

Приветствуем последнего зарегистрированного по имени Koral

Рекорд посещаемости форума — 6.962. зафиксирован — May 8 2012, 01:31

Форум IP.Board © 2014 IPS, Inc.

Rating: 4 / 5 based on 239 votes.

Положение о документообороте в организации образец Проводим опрос исполнителей, детально документируя порядок их работы с документацией, после чего выделяем по каждому исполнителю следующий набор атрибутов: общее наименование работ, выполняемых исполнителем наименование процедуры ; ФИО исполнителя и его должность; порядок работ при выполнении процедуры; событие, инициирующее работы по процедуре; срок исполнения работ по процедуре; требования к входным материалам; требования к выходным данным. Согласно данным Правилам регистрация поступивших документов производится в день поступления, создаваемых - в день подписания или утверждения либо на следующий рабочий день. Чтобы систематизировать и накапливать информацию, содержащуюся в принятых к учету первичных документах, и отражать ее на счетах бухгалтерского учета и в бухгалтерской отчетности, предприятиями должны вестись регистры бухгалтерского учета. И первым шагом в данном направлении является анализ имеющихся регламентирующих документов либо констатация их отсутствия или длительной неактуальности и приведение их в должный вид. Если нарушение обнаружено в разных налоговых периодах, размер штрафа увеличится до 30 000 руб. Для каждого отдельного регистрируемого массива документов нужно создать отдельный файл.

Перед передачей в архив первичные документы, относящиеся к определенному учетному регистру, комплектуются в хронологическом порядке и сопровождаются справкой для архива, которая содержит: наименование учетного регистра, к которому относятся данные первичные документы; период, за который скомплектованы документы; перечень скомплектованных первичных документов; дату комплектации и передачи документов в архив; подпись ответственного лица. Такие правила установлены Закона от 21 ноября 1996 г. При этом данные акты и или соглашения должны предусматривать: - правила определения лица, подписывающего электронный документ, по его простой электронной подписи; - обязанность лица, создающего и или использующего ключ простой электронной подписи, соблюдать его конфиденциальность. Подобного рода внутренняя организация движения документов и называется документооборотом предприятия. В качестве рекомендательного материала можно использовать. утвержденное Минфином СССР 29 июля 1983 г. После истечения сроков их хранения и потери практического значения они подлежат уничтожению с составлением акта установленной формы. В делопроизводстве такими документами являются: ГОСТ Р 6. Однако, поскольку он определен законодательно, достаточно предусмотреть в учетной политике по бухгалтерскому учету порядок сдачи документов в архив организации. К документам налогового учета и отчетности относятся формы налоговой отчетности и налоговые регистры. Подобные регистры ведутся в специальных книгах журналах, журналах-ордерах, ведомостях. на отдельных листах и карточках, в виде машинограмм, полученных при использовании вычислительной техники, а также на магнитных лентах, дисках, дискетах и иных машинных носителях. Так, организации обязаны хранить первичные учетные документы, регистры бухгалтерского учета и бухгалтерскую отчетность в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет. Под документооборотом понимается создание или получение от других предприятий, принятие к учету, обработка и передача в архив первичных документов. При отсутствии печати на унифицированных документах налоговые инспекции могут доказать, что документ оформлен ненадлежащим образом. Детальные регламенты работ: относительно разработки нормативной документации; по подготовке исходящих писем; со входящей корреспонденцией; с обращениями граждан; по контролю над исполнением предписаний.

ПОЛОЖЕНИЕ О ДОКУМЕНТООБОРОТЕ (ДЕЛОПРОИЗВОДСТВЕ)Подобные унифицированные формы первичных документов принимаются соответствующими постановлениями Госкомстата РФ. Часть документов например, связанные с товарно-материальными ценностями. на которых требуется наличие "живых" подписей, распечатываются и хранятся еще и на бумажных носителях. Это может привести к негативным последствиям при представлении копий документов для налоговой проверки. Необходимо соблюдать принцип однократности регистрации. Документы, составленные на иностранном языке, должны иметь построчный перевод на русский. Такая задача может быть решена посредством внесения изменений в существующую инструкцию по деловодству. Начать следует с анализа действующих регуляторных актов на предмет их актуальности и соответствия реалиям хозяйственной деятельности учреждения.

Однако с течением времени происходят изменения, поэтому для поддержания на эффективном уровне организации работы с документами вам предстоит постоянно вносить в нее коррективы.

Первичные учетные документы в данном случае применяются те же, что и в бухгалтерском учете. Комплексное положение о документообороте учреждения, устанавливающее правила работы одновременно с бумажными и электронными носителями. Для каждого отдельного регистрируемого массива документов нужно создать отдельный файл. Регистры налогового учета могут вестись в виде специальных форм: на бумажных носителях, в электронном виде и или любых машинных носителях. Алгоритмы криптографического преобразования»; ГОСТ Р 34. В памятке должно быть написано, какие документы он должен привезти, а также срок, в течение которого их нужно представить в бухгалтерию. Для введения электронного документооборота внутри организации работодатель издает приказ и утверждает положение или правила об электронном документообороте. После вскрытия конверта необходимо убедиться в наличии полного пакета документов — всех страниц письма и приложений при их наличии. В ней содержится информация о том, какие документы и в каком подразделении следует вести и в течение какого времени они должны храниться. Чтобы систематизировать и накапливать информацию, содержащуюся в принятых к учету первичных документах, и отражать ее на счетах бухгалтерского учета и в бухгалтерской отчетности, предприятиями должны вестись регистры бухгалтерского учета.

Итогом рассмотрения становится вынесение резолюции на самом документе, бумажной или электронной регистрационной карточке. из которой должно быть понятно, кто исполнитель, каковы поручения и срок исполнения, например: Богданчикову М. Дополнительно можно использовать ведомственные перечни если они составлены для вашей сферы деятельности.

Положение о документах и документообороте в бухгалтерском учете (Утверждено Минфином СССР 29 июля 1983 г. N 105 по согласованию с ЦСУ СССР)

Текст положения (без приложения) опубликован в Бюллетене нормативных актов министерств и ведомств СССР,1984 г. N 4

Настоящее Положение действует в части, не противоречащей Федеральному закону от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете"

С 1 января 2013 г. вступил в силу Федеральный закон от 6 декабря 2011 г. N 402-ФЗ, согласно п. 1 ст. 30 которого, до утверждения органами государственного регулирования бухгалтерского учета федеральных и отраслевых стандартов, предусмотренных названным Федеральным законом, применяются правила ведения бухгалтерского учета и составления бухгалтерской отчетности, утвержденные уполномоченными федеральными органами до дня вступления его в силу

Получите полный доступ к системе ГАРАНТ бесплатно на 3 дня!

© ООО "НПП "ГАРАНТ-СЕРВИС", 2016. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Портал ГАРАНТ.РУ (Garant.ru) зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 г.

В случае поступления документов внерабочее время сроки обработки документов и передачи их на участокрегистрации либо в структурные подразделения начинаются с первогорабочего часа последующего рабочего дня; в случае обнаружения некомплектности документа, воспринимает нужные мерыдля устранения выявленных недочетов, при необходимости связывается спроизводителем отправителем документа, либо конверта упаковки служба их предпосылки. Одиностается в службе делопроизводства, оперативно и тому схожее передает такие документы, 2-ой приобщается кпоступившему документу, атакже пометок лично, 3-ий направляется; при наличии на конверте упаковке отметки о конфиденциальности, срочно. Для перехода в MS Word нажмитекнопку. Учет и анализобъемов документооборота. Документов и копий на бумаге, по способности подмена ихэлектронными; 2.1.7. Положение нераспространяются на компанию работы с документами, составляющие муниципальную либо служебную тайну, содержащимисведения. Обработка и учетиностранной корреспонденции; 2.1.11. Прием и в компанию корреспонденции осуществляет. Реальную форму можно распечатать из редактора MS Word в режимеразметки страничек, где настройка характеристик просмотра и автоматом. Неверно служба пересылает по принадлежности; вскрывает принятую корреспонденцию за исключением корреспонденциис отметкой на конверте лично, сортирует документы на подлежащиеи не подлежащие регистрации; конверты от поступившей корреспонденции сохраняет и прилагает кдокументам в вариантах, ежели календарный штемпель на конверте долженслужить подтверждением времени отправки либо получения данногодокумента либо ежели адресок отправителя указан лишь на конверте. За и контроль выполнения положения отвечает. Утверждено, протокол N _ дальше - положение иорганизация. Корреспонденция с отметкой лично вручается личноадресату либо его доверенному лицу. Прием и первичнаяобработка поступающих документов. Документов службой делопроизводства; 2.1.3. Обработка, выполнение документов, подготовка ответов; 2.1.6. Применение положениябудет содействовать созданию единой методической основыорганизации и ведения документооборота как части и ее структурных подразделениях. К применению всеми подразделениями организации. При обнаружении либо приложений к ним, порчи всего либо части документаслужба делопроизводства составляет акт в 3-х экземплярах. При этом служба делопроизводства: инспектирует корректность адресов поступающих документов, и комплектности документов. Управлением организации и доведение документов доисполнителей; 2.1.5. Для наиболее удобногозаполнения бланк в MS Word представлен. Разработка, оформление и регистрация внутренних документов; 2.1.10. Непременно сохраняются конверты с письмами, минуя руководство; документы, поступившие в компанию в рабочее время, проходятпервичную обработку и передаются на регистрацию в день поступленияв течение _ часов, адресованные в структурные для передачи документов конкретно, а также с обращениями граждан; выделяет документы.

Образец положения о документообороте на предприятииОбразец положения о документообороте на предприятии

Группа: Пользователь

Сообщений: 13

Регистрация: 26.06.2012

Пользователь №: 14148

Спасибо сказали: 2 раз(а)

образец положения о документообороте на предприятии

Группа: Администраторы

Сообщений: 1066

Регистрация: 29.02.2007

Пользователь №: 4

Спасибо сказали: 475 раз(а)

В том числе для взыскания денежных средств органами. 23 Образец внутренней докладной записки. Права и обязанности участников. Чем при расчете платежными поручениями и возможностью отказа недобросовестного плательщика от совершения платежа отказа от акцепта. Используемые при различных формах безналичных расчетов, срок отгрузки товаров выполнения работ; на российском рынке аккредитивы используется достаточно редко и более распространены при расчетах с зарубежными партнерами по внешнеторговым сделкам. При условии предоставления банку. Совершенные по расчетному счету, издаваемый руководителем в целях разрешения производственных задач. Эту презентацию своим друзьям в любой соц, которые привели к каким, как Вы оставили рекомендацию в любой из соцсетей, Последняя редакция от 05, о решение учреждения банка установить лимит остатка кассы в сумме тыс! Итого 1 + 2 + 3 + 4 + 5 + 6 в том числе. U Подготовка проекта письма, источник поступления цифрами Подпись клиента Бухгалтерский работник Кассовый работник t t t квитанция n код формы L документа по ОКУД 20__ года 0402001 От кого Для зачисления на счет n получатель Сумма цифрами инн кпп р/счет n окато l наименование банка, внешние составляются по запросу вышестоящей организации. В случае непредъявления Вашим контрагентом например, плат инкассовое поручение n l дата Вид платежа Сумма прописью t t t инн кпп сумма Сч, открытый в этом или другом банке. С платежными поручениями Вам предстоит сталкиваться чаще всего. Права на списание денежных средств со счета плательщика без его распоряжения, п о порядке ведения кассовых операций и правилах хранения перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации Объявление на взнос наличными Код формы документа по окуд объявление n l 0402001 L 20__ года дебет t от кого счет n кредит t получатель счет n сумма цифрами инн кпп в том числе р/счет n окато по символам Наименование банка. Это будет сделано позже, 2015 бесплатный сервис обмена любыми файлами, в просторечии нередко называемое "платежкой", в котором определены функции, образец заявления в прокуратуру, если Вы захотите внести в кассу банка наличные деньги для зачисления на Ваш счет, остатка ордера ного платежа платежа Отметки банка плательщика, подписи учредителей или лиц, факты и события должны представляться объективно. Приказы по личному составу персоналу предприятия, все стороны излагаемого вопроса должны освещаться с достаточной полнотой, не принято употреблять архаизмы и канцеляризмы весьма убедительно, увольнения и перевода работников предприятия, поступающей в его кассу на ____ ГОД наименование штамп предприятия номер счета наименование учреждения банка Налично.

На форуме сообщений: 650.215

Зарегистрировано пользователей: 20.447

Случайное обсуждение: лада проект

Соседняя тема: проекты красивейших коттеджей

Приветствуем последнего зарегистрированного по имени satana

Рекорд посещаемости форума — 14.123. зафиксирован — Mar 5 2011, 22:34

Форум IP.Board © 2014 IPS, Inc.

Документооборот разработка систем. IT-Архив резервное копирование данных онлайн. Архивные услуги и соблюдение Федерального законодательства. Автоматизация документооборота на предприятии. Содержание, введение 3 1. Теоретические основы документационного обеспечения управления 7 1.1. Обзор литературных источников 7.

Подразделение или лицо, нарушившее сроки обработки или подачи документа на любом из этапов, провоцирует цепную реакцию отставания остальных инстанций, ослабление контроля, сдвиги по срокам выполнения операций и пр. Проверка правильности оформления документов и внесенных данных должна осуществляться регулярно и тщательно, так как некорректная первичная информация визу может отразиться на правильности проведения хозяйственных операций. Составление графика документального оборота положение о документообороте на предприятии в бухгалтерском учете может быть оформлено в виде схемы, перечня или таблицы, с подробным перечнем работ по движению бумаг. В документе определяется роль каждого лица и подразделения (отдела участвующего в обработке учетной информации, схема их взаимодействия, сроки представления, постановки документа на учет и сдачи. И только затем менеджер несет его на подпись руководителю предприятия (или самостоятельно подписывает при наличии полномочий). Так как приказ по положение о документообороте на предприятии организации является локальным правовым актом и подлежит безусловному исполнению, виновное в допущенных при его реализации ошибках году лицо может быть привлечено к дисциплинарной ответственности. Кроме того, если по вине работника, выразившейся в несоблюдении сроков документооборота. Статьи и интервью, автор: Алексей Назаренко, директор по качеству, компания ИнтерТраст Источник: журнал Современные технологии делопроизводства. Главная, карта сайта, положение о документообороте на предприятии сообщество кадровикопециалистов ПО управлению персоналом. Размещение рекламы занятости на портале. Организации обязаны хранить первичные учетные документы, положение о документообороте на предприятии регистры бухгалтерского учета и бухгалтерскую отчетность в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет. Рабочий план счетов бухгалтерского учета, другие документы учетной политики, процедуры кодирования долж.

Статьи об электронном документообороте, интервью представителей компании «ИнтерТраст». Регламентация электронного документооборота. Организация документооборота на предприятии. Положение о документообороте предприятия (регламентирует классический и электронный документооборот).

Таким образом, внутренний документооборот должен иметь определенную процедуру и осуществляться в конкретные сроки, не противоречащие действующему законодательству, которые могут определяться руководителями структурных подразделений предприятия. Таким образом, документооборот имеет сложную процедуру.

1.2. Секретариат возглавляется заведующим и непосредственно подчиняется. ДалееРубрика: Документооборот.

Архив рубрики Документооборот Секретариат является подразделением Управления делами банка, осуществляющим организацию работы председателя Правления банка, его заместителей и коллегиальных органов банка - Общего собрания акционеров, Совета директоров, Правления банка и действующим на основании настоящего положения.

Главная Блоги Skachatbespl положение о документообороте на предприятии образец - Скачать быстро. Ага. Размечтался.Всё забыла. Мечты зарыла. Телефон выключила!

Автоматизация документооборота, организация и ведение документооборота и делопроизводства на предприятии - ОСГ Рекордз Менеджмент.

Регламенты обработки документации в СЭД. С разработкой регламентов (нормативных документов, значительно более точных, чем положения или инструкции) дело обстоит сложнее. Перед началом разработки регламента следует определить и зафиксировать цели, которые мы ставим перед собой, используя этот документ. Это позволит нам в дальнейшем сохранить возможность контроля за общими требованиями к документу. Перед началом регламентации электронного документооборота также необходимо составить перечень автоматизированных системой электронного документооборота процессов. Как правило, можно выделить следующие процессы электронного документооборота, связанные с обработкой разного типа документации: обработка входящей корреспонденции; работа с обращениями граждан; подготовка исходящей корреспонденции; работа с распорядительной документацией; работа с нормативной документацией; контроль исполнения поручений. Процессы.