Рейтинг: 4.7/5.0 (1838 проголосовавших)

Рейтинг: 4.7/5.0 (1838 проголосовавших)Категория: Бланки/Образцы

Принципы документального обеспечения записей в бухгалтерском учёте

Основанием для бухгалтерского учета хозяйственных операций являются первичные документы, фиксирующие факты осуществления хозяйственных операций. В частности, ст. 9 Закона № 996 предусмотрено, что первичные документы должны быть составлены в ходе осуществления хозяйственной операции, а если это невозможно — непосредственно после ее окончания.

Порядок создания, приема и отражения в бухгалтерском учете, а также хранения первичных документов, учетных регистров, бухгалтерской отчетности предприятиями, их объединениями и хозрасчетными организациями (кроме банков) независимо от форм собственности, учреждений и организаций, основная деятельность которых финансируется за счет средств бюджета, определен положением № 88.

Каждый первичный документ от момента его создания (поступления от других предприятий, учреждений, организаций) до момента завершения его обработки и передачи на хранение в архив проходит свой путь. Основными, характерными для всех документов, этапами документооборота являются:

составление документа (поступление от сторонних организаций);

проверка принятых документов бухгалтером после их поступления в бухгалтерию из других подразделений учреждения (предприятий, учреждений, организаций). Согласно п. 2.15 Положения № 88 первичные документы подлежат обязательной проверке работниками, которые ведут бухгалтерский учет, по форме и содержанию, т. е. проверяется наличие в документе обязательных реквизитов и соответствие хозяйственной операции действующему законодательству, логическая увязка отдельных показателей;

обработка документа в бухгалтерии. Причем первичные документы, прошедшие обработку, должны иметь отметку, которая исключает возможность их повторного использования: при ручной обработке — дату записи в учетный регистр, а при обработке на вычислительной установке — оттиск штампа оператора, ответственного за их обработку, или отметку, пригодную для ее обработки электронными средствами (п. 2.17 Положения № 88);

передача документов в архив на хранение. Первичные документы и учетные регистры, прошедшие обработку, бухгалтерские отчеты и балансы подлежат обязательной передаче в архив, а до передачи в архив должны храниться в бухгалтерии в специальных помещениях или закрытых шкафах под ответственностью лиц, уполномоченных главным бухгалтером (пп. 6.1, 6.2 Положения № 88). Состав и сроки хранения типовых документов, которые создаются во время документирования однотипных (общих для всех) управленческих функций, выполняемых государственными органами и органами местного самоуправления, другими учреждениями, предприятиями и организациями, определены Перечнем № 578/5.

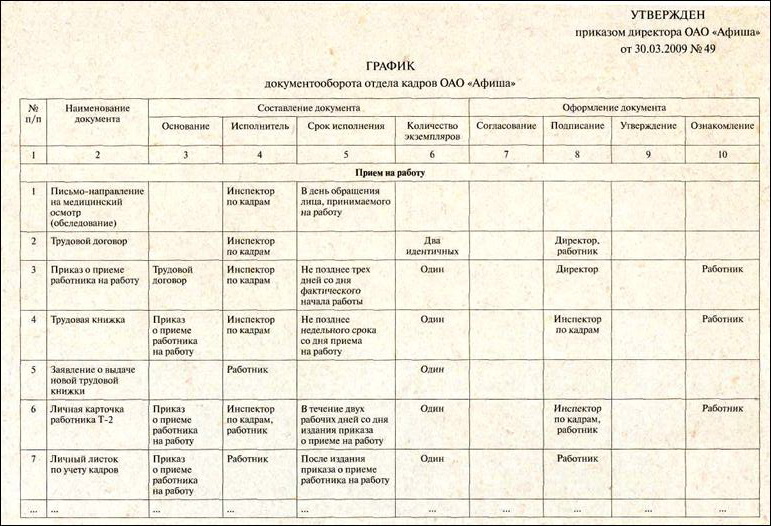

Документом, регламентирующим и отражающим особенности движения каждого первичного документа в отдельных учреждениях и организациях, является график документооборота .

Понятие и назначение графика документооборота

Под графиком документооборота следует понимать документ, оформленный в виде схемы или перечня работ по созданию, проверке и обработке документов, которые выполняются каждым подразделением учреждения, а также всеми исполнителями с указанием их взаимосвязи и сроков выполнения работ.

П. 5.1 Положения № 88 определено, что с целью упорядоченности движения и своевременного получения для записей в бухгалтерском учете первичных документов приказом руководителя устанавливается график документооборота.

Однако график документооборота в первую очередь необходим бухгалтерской службе учреждения. Ведь грамотно составленный график документооборота с четким определением временных рамок составления каждого первичного документа, его передачи в бухгалтерию и обработки, обеспечивает рациональное распределение должностных обязанностей между работниками, усиление контрольной роли бухгалтерского учета и своевременность составления отчетности.

Важно! прямой ответственности за отсутствие графика документооборота в учреждении действующим законодательством не предусмотрено.

Порядок составления графика документооборота

Прежде всего заметим, что форма графика документооборота на законодательном уровне не установлена. В частности, в соответствии с ч. 5 ст. 8 Закона № 996 предприятия, учреждения, организации могут самостоятельно утверждать правила документооборота и технологию обработки учетной информации. Как правило, разработка графика документооборота в учреждении возлагается на главного бухгалтера. В то же время при наличии нескольких участков учета, закрепленных за разными специалистами (бухгалтер по учету материальных ценностей, бухгалтер-кассир и т. п.), имеет смысл привлечь их к составлению графика документооборота или даже поручить каждому из таких специалистов составить отдельный график документооборота по соответствующим участкам учета. В этом случае главный бухгалтер должен проверить правильность каждого из таких графиков и сформировать на их основе сводный график документооборота по учреждению.

При составлении графика документооборота следует помнить, что он должен обеспечивать оптимальное количество подразделений учреждения и исполнителей, через которые проходит каждый первичный документ, взаимосвязь и взаимосогласованность действий исполнителей и минимальные сроки пребывания документа в каждом подразделении. За основу же при его составлении может быть взят график документооборота, приведенный в Положении № 105.

С учетом норм этого Положения перечислим наиболее существенные для отражения в графике документооборота реквизиты:

название первичного документа;

создание первичного документа:

— количество экземпляров документа;

— должность работника, ответственного за его оформление и исполнение;

— сроки создания документа или получения от других предприятий и учреждений;

передача документа в бухгалтерию:

— должность работника, ответственного за передачу документа в бухгалтерию;

— должность работника бухгалтерии, которому подается документ и который осуществляет его проверку;

— сроки подачи документа в бухгалтерию;

— должность работника, ответственного за обработку документа;

— сроки выполнения задания;

— дальнейшее прохождение документа;

передача документа в архив:

— должность работника, ответственного за передачу документа в архив на хранение;

— сроки передачи документа в архив;

— место и сроки хранения документа.

Рассмотрим некоторые моменты, связанные с составлением графика и отражением в нем необходимой информации, более детально.

Должности работников. В графике документооборота следует указывать не фамилии конкретных работников, ответственных за выполнение той или другой операции, а их должности. Это избавит от необходимости вносить изменения в график каждый раз, когда кто-то из работников увольняется, уходит в декретный отпуск, болеет и т. п.

Сроки выполнения задания. Одним из наиболее важных моментов при составлении графика документооборота является определение предельных сроков передачи документа (получение его от других предприятий, учреждений), срока передачи документа в бухгалтерию, его обработки и т. п. В частности, целесообразно установить конкретные сроки оформления каждого первичного документа.

Особое внимание необходимо уделить вопросу установления сроков передачи документов в бухгалтерию для их обработки. Следует определить для каждого документа такой срок передачи, чтобы он не поступил в бухгалтерию поздно. Наряду с этим не стоит устанавливать слишком сжатые сроки подачи документов после их оформления, во избежание накопления большого количества первичных документов в бухгалтерии одновременно.

Должны быть регламентированы и сроки подачи в бухгалтерию накладных на получение товаров и услуг.

Что же касается передачи документов после обработки на хранение, то, во избежание накопления пачек необработанной первичной документации в бухгалтерии, следует также четко установить сроки их передачи в архив.

После составления графика документооборота его целесообразно согласовать с представителями всех подразделений, имеющих к нему отношение. В первую очередь это необходимо для проверки полноты отражения документов в графике.

Составленный, проверенный и согласованный график документооборота передается на утверждение руководителю учреждения. При этом рекомендуем утвердить график документооборота отдельным приказом руководителя, а не как часть приказа об учетной политике учреждения.

Во исполнение требования п. 5.4 Положения № 88 руководителю учреждения следует обязать работников, участвующих в процессе документооборота, создать и подать первичные документы, относящиеся к сфере их деятельности, согласно графику документооборота. Для этого каждому исполнителю выдается извлечение из графика. В извлечении приводятся перечень документов, относящихся к функциональным обязанностям каждого из исполнителей, сроки их подачи и подразделения учреждения, в которые передаются эти документы. К графику документооборота целесообразно приложить образцы заполнения всех первичных документов, фигурирующих в нем.

Очевидно, что соблюдение утвержденного графика документооборота может быть обеспечено в полной мере только при условии налаживания жесткого контроля и внедрения системы наказаний за его несоблюдение.

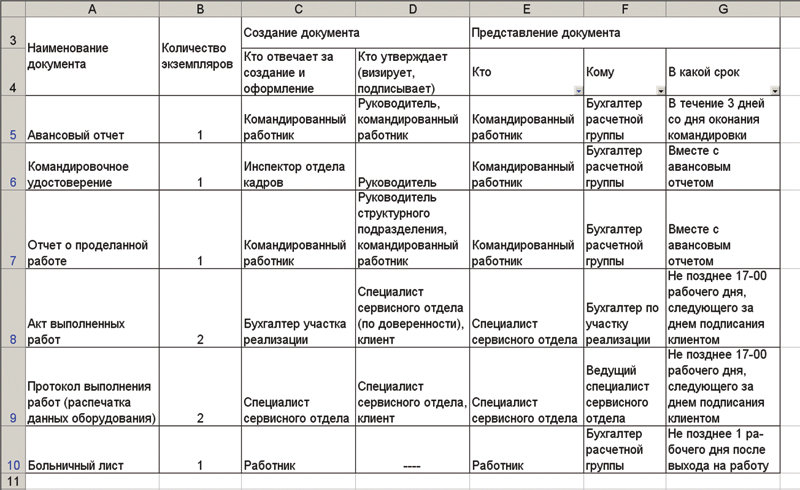

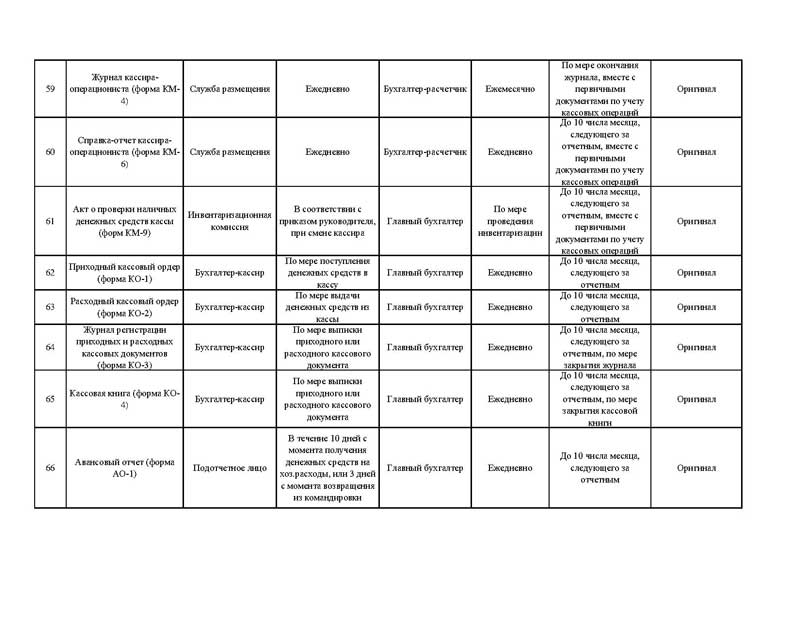

Таблица 1 ? Порядок составления графика документооборота

На начальном этапе работы по составлению графика

главный бухгалтер устанавливает круг лиц, которые работают с первичными документами. В обязанности всех работников организации включаются положения о создании и представлении первичных оправдательных документов, относящихся к сфере их деятельности

При организации документооборота и составлении графика документооборота

по каждому виду документов необходим предусмотреть порядок:

создания документа (количество экземпляров; ответственного за оформление);

проверки документа (ответственного за проверку);

обработки документа (исполнитель; срок исполнения);

передачи документа в архив (исполнитель; срок передачи; регистрация)

руководитель кредитной организации

После составления графика

до каждого лица, участвующего в документообороте, официально доводятся правила оформления первичных документов и сроки их представления в бухгалтерию. Для этого каждому исполнителю вручается выписка из графика, в которой перечисляются документы, относящиеся к сфере деятельности исполнителя, и сроки их представления.

Контроль за соблюдением графика

осуществляет главный бухгалтер

Ответственность за несвоевременное представление документов в бухгалтерию

Главный бухгалтер своим распоряжением по бухгалтерии обязывает принимать только те документы, которые оформлены в установленном порядке. Ответственность за соблюдение графика документооборота, а также ответственность за своевременное и доброкачественное создание документов, своевременную передачу их для отражения в бухгалтерском учете и отчетности, за достоверность содержащихся в документах данных несут лица, создавшие и подписавшие эти документы.

Порядок составления, согласования и утверждения номенклатуры дел организации

Статьей 4 Закона Республики Беларусь «Об архивном деле и делопроизводстве в Республике Беларусь» от 25.11.2011 № 323-З установлено, что государственные органы, иные организации и ИП обязаны обеспечивать в течение установленных сроков накопление, хранение, учет и использование образующихся в процессе их деятельности документов Национального архивного фонда и передачу их в государственные архивы, территориальные (городские или районные) архивы местных исполнительных и распорядительных органов.

Важно знать, что ст. 23.37 Кодекса Республики Беларусь об административных правонарушениях предусмотрена ответственность за утрату или незаконное уничтожение индивидуальным предпринимателем или должностным лицом документов постоянного или долгосрочного хранения, а равно за причинение им непоправимых повреждений —наложение штрафа в размере от 10 до 30 базовых величин.

Обеспечить надлежащее ведение документооборота в организации и хранение создаваемых и накапливающихся документов невозможно без номенклатуры дел, которая выполняет функции:

— указателя основных направлений деятельности любой организации;

— схемы группировки (распределения) исполнительных документов по тематическим комплексам (делам);

— базы для индексации документов и дел;

— указателя сроков хранения дел;

— схемы построения справочной картотеки на неисполненные документы в делопроизводстве и архиве организации;

— основы для составления описей дел постоянного и временного (свыше 10 лет) хранения;

— учетного документа в архиве организации для дел временного хранения (до 10 лет включительно).

Согласно п. 150 Инструкции по делопроизводству в государственных органах, иных организациях, утвержденной постановлением Министерства юстиции Республики Беларусь от 19.01.2009 № 4 (далее — Инструкция по делопроизводству), номенклатура дел организации — это систематизированный перечень заголовков дел, заводимых в организации в делопроизводственном (календарном) году, с указанием сроков их хранения, оформленный в установленном порядке.

Кто составляет номенклатуру дел

В больших организациях разработка и составление номенклатуры дел проходит с непосредственным участием службы документационного обеспечения управления (далее — служба ДОУ), на которую возлагается документационное обеспечение управления, контроль за соблюдением в структурных подразделениях организации единой системы делопроизводства, методическое руководство работой с документами и обучение работников основам делопроизводства. Служба ДОУ, в свою очередь, может включать в свою структуру такие подразделения, как общий отдел, секретариат, канцелярия, архив и пр.

Данная статья, однако, в большей степени предназначена для организаций, где нет необходимости создавать службу ДОУ как отдельное структурное подразделение или иметь в штате хотя бы одного специалиста соответствующего профиля. В таких организациях приказом руководителя должен быть назначен ответственный за архив, который, по сути, и выполняет если не все, то значительную часть функций службы ДОУ.

Ответственным за архив назначается работник, который по своим основным обязанностям связан с документооборотом (секретарь, юрисконсульт, бухгалтер). Указанный работник разрабатывает Положение об архиве организации, которое согласовывается с государственной архивной службой (архивом по личному составу при гор-, райисполкоме, администрации района) и утверждается руководителем.

В организации должна быть также постоянно действующая экспертная комиссия (далее — ЭК), которая создается для организации и проведения работы по экспертизе ценности управленческой документации и подготовке ее к передаче на архивное хранение либо к уничтожению. ЭК назначается приказом руководителя организации в составе не менее трех человек из наиболее квалифицированных специалистов под председательством, как правило, одного из заместителей руководителя. В состав комиссии в обязательном порядке включаются ответственное за архив лицо (назначается секретарем ЭК) и главный бухгалтер. Положение об ЭК также утверждается руководителем организации, а до того подлежит согласованию с государственной архивной службой.

Таким образом, назначив ответственное за архив лицо, создав ЭК, разработав и утвердив в установленном порядке Положение об архиве организации, Положение об ЭК, можно приступать непосредственно к разработке номенклатуры дел. К выполнению этой задачи привлекаются все работники организации (руководители структурных подразделений), в процессе деятельности которых образуются документы, подлежащие включению в номенклатуру дел.

Следует также помнить, что номенклатура дел вводится в действие с 1 января следующего года, а согласовывается с государственным архивом и утверждается руководителем не позднее, чем в конце декабря текущего года. Во вновь созданной организации номенклатура составляется в любое время года, как только начинается деятельность данной организации, а затем — к началу каждого календарного (делопроизводственного) года.

Общие требования к составлению номенклатуры дел

Различают три вида номенклатур: типовая, примерная и номенклатура дел отдельной организации (конкретная). Типовые и примерные номенклатуры дел разрабатываются службами ДОУ министерств для подведомственной сети. Объектом нашего внимания является конкретная номенклатура дел, то есть номенклатура дел конкретной организации. Ее еще называют сводной, так как в больших организациях она составляется службой ДОУ на основе номенклатур дел структурных подразделений. Сводная номенклатура дел строится по структурному либо структурно-функциональному принципу.

Номенклатуру дел небольших организаций удобнее строить по функциональному принципу, присваивая каждому разделу соответствующий индекс. Самая простая схема такой номенклатуры может выглядеть следующим образом: 01 — «Руководство»; 02 — «Кадры»; 03 — «Бухгалтерия».

Если структура организации и ее задачи существенно в течение года не изменились, тогда достаточно уточнить действующую номенклатуру и вновь в установленном порядке оформить ее подписание и утверждение.

Для составления номенклатуры дел используются учредительные документы организации, положения о ее структурных подразделениях, планы, отчеты, должностные инструкции работников, штатное расписание и другие документы, характеризующие задачи и функции организации в целом и ее структурных подразделений, а также типовые и ведомственные (отраслевые) перечни документов. Эти перечни представляют собой справочные пособия, в которых в виде определенных статей (пунктов) записаны наименования групп документов, образующихся в различных отраслях деятельности организаций, указаны виды документов, вопросы их содержания и сроки хранения. В настоящее время в Республике Беларусь действует Перечень типовых документов Национального архивного фонда Республики Беларусь, образующихся в процессе деятельности государственных органов, иных организаций и индивидуальных предпринимателей, утвержденный постановлением Министерства юстиции Республики Беларусь от 24.05.2012 № 140 (далее — Перечень). Он устанавливает единые сроки хранения и является обязательными для применения организациями всех организационно-правовых форм и всех форм собственности.

Одно из главнейших требований к номенклатуре дел (а в дальнейшем и к формированию документов в дела) заключается в том, что в одно дело включаются документы по ряду объединяющих признаков (номиналь-ному, предметно-вопросному, корреспондентскому и т.д.) или их сочетанию и с одинаковым сроком хранения. Помещать в одно дело документы разной значимости с различными сроками хранения не допускается.

Заполнение граф номенклатуры дел

Форма номенклатуры дел организации, приведенная в приложении 1 к Инструкции по делопроизводству, включает 5 граф, которые заполняются соответствующим образом.

В графе 1 проставляются индексы (номера) дел, включенных в номенклатуру. Например, 01–12, где 01 указывает на раздел номенклатуры — «Руководство», 12 — на порядковый номер дела. Дела, в которых откладываются документы по проблемам, разрешаемым в течение 2 и более лет, включаются в ежегодный экземпляр номенклатуры дел под одним и тем же индексом.

Индекс дела, указанный в номенклатуре, затем используется при нумерации дел (папок) и регистрации документов.

В графу 2 вносятся заголовки (наименования) дел, которые представляют собой краткое обозначение сведений о составе и содержании документов в деле.

Заголовок дела должен быть кратким, четким и соответствующим смысловому содержанию документов, группируемых в деле. В состав заголовка входит название темы (содержание) дела с указанием рода заводимого дела (документы, переписка, дело) или разновидности документов (приказы, планы, протоколы, отчеты, акты и др.). Все заголовки дел в номенклатуре пишутся полностью, не допускается применение слов «то же» при перечислении повторяющихся заголовков. Не допускается употребление в заголовках некорректных формулировок («разные материалы», «общая переписка» и т.д.), а также вводных слов и сложных синтаксических оборотов. Заголовки дел в номенклатуре в последующем должны совпадать с их заголовками на обложках соответствующих дел.

Последовательность расположения заголовков дел в номенклатуре зависит от их значимости и взаимосвязи. Первыми размещаются заголовки дел с распорядительными документами вышестоящих органов, затем располагаются группы организационных документов (уставы, положения), распорядительные документы организации, планы, отчеты, переписка и другие группы документов. Внутри групп документов заголовки дел также располагаются по степени их важности. Остальные дела систематизируются с учетом степени их важности по мере убывания. Формы, используемые для регистрации, учета документов, рекомендуется располагать в конце раздела. Таким образом, в каждом разделе дела располагаются, как правило, в порядке убывания сроков их хранения (которые указываются в графе 4).

Если в течение года в организации будут возникать новые, ранее не предусмотренные документы (дела), то они вносятся в номенклатуру дополнительно, для чего в каждом разделе номенклатуры оставляют несколько резервных номеров (пустых линеечек). Каждый раздел номенклатуры целесообразно начинать с новой страницы.

Графа 3 «Количество дел» заполняется после завершения дел делопроизводством и окончания года. В ней указывается количество частей (томов) по каждому наименованию. Поскольку каждое дело (папка) с документами не должно превышать 250 листов (30–40 мм толщины), при большем объеме документов дело делят на самостоятельные тома; документы каждого тома являются продолжением следующего.

В графе 4 проставляют сроки хранения дел со ссылкой на соответствующие пункты Перечня.

В Перечне сроки хранения документов подразделены по двум группам организаций (графы 3 и 4 перечней). В графе 3 указаны сроки хранения документов в организациях, являющихся источниками комплектования государственных архивов, их документы после ведомственного хранения поступают в соответствующие госархивы. Заметим, что к таким организациям относятся и негосударственные организации и предприятия. В графе 4 определены сроки хранения документов в организациях, которые не являются источниками комплектования госархивов. Документы, образовавшиеся в таких организациях, как правило, не имеют практического значения, поэтому в перечнях для них установлены временные сроки хранения (до 10 лет включительно). При составлении номенклатуры дел, в том числе и в негосударственных организациях, следует исходить из сроков хранения, указанных в графе 3 Перечня.

Произвольное снижение сроков хранения документовне допускается. Предусмотренная перечнями отметка ЭПК (экспертно-проверочная комиссия), поставленная к сроку хранения некоторых видов документов, проставляется также и в номенклатуре дел. Она означает, что, в отличие от других документов временного срока хранения, отдельные документы, относящиеся к этой группе, по своему содержанию могут иметь не только практическую, но и научно-исследовательскую ценность. Поэтому они отбираются на постоянное хранение при проведении экспертизы ценности документов после окончания делопроизводственного (календарного) года.

Если в Перечне не отражены сроки хранения некоторых документов, то они определяются экспертной комиссией организации. В этом случае в графе 4 номенклатуры дел вместо ссылки на пункт Перечня проставляется отметка ЭК (экспертная комиссия): «3 года. ЭК».

Сроки хранения документов, оформляемых в организациях на различных носителях (электронные документы, документы на микропленке и проч.), соответствуют срокам хранения аналогичных документов на традиционных (бумажных) носителях, включенных в перечни.

Следует заметить, что исчисление сроков хранения документов начинается с 1 января года, следующего за годом окончания дел делопроизводством.

В графе 5 «Примечание» проставляются отметки о заведении дел, о переходящих делах, о выделении дел к уничтожению и др.

Номенклатура дел составляется, как правило, в четырех экземплярах: первый экземпляр хранится в канцелярии, второй — в структурных подразделениях, третий — в архиве организации, четвертый — в государственной архивной службе.

Номенклатура дел организации (сводная номенклатура дел) составляется в каждой организации ежегодно на основе номенклатур дел структурных подразделений по установленной форме (см. приложение к материалу). Сводная номенклатура дел составляется на будущий год и должна быть утверждена до 1 января года, на который составлена.

Ответственность за разработку номенклатуры дел организации возлагается на службу документационного обеспечения управления (служба ДОУ).

При составлении номенклатуры дел используются устав организации (положение о ней), положения о структурных подразделениях, штатное расписание, планы и отчеты о работе организации и структурных подразделений, должностные инструкции работникам, типовые и примерные номенклатуры дел, номенклатуры дел за предыдущие годы, регистрационные формы, справочные картотеки, описи дел постоянного и временного (свыше 10 лет) сроков хранения, по которым дела сдавались в архив организации, перечни документов с указанием сроков хранения. Изучается состав, количество и содержание документов и дел, образующихся в процессе деятельности организации.

При реорганизации организации, если произошли значительные изменения в структуре и функциях организации, а номенклатура не отражает реального состояния дел, номенклатура дел должна быть пересоставлена на текущий год.

В деятельности организаций сложилась практика заведения некоторых групп дел по отдельным вопросам, решаемым в течение ряда лет. Такие дела принято называть «переходящими».

Переходящие дела могут пополняться документами в течение всего периода времени, необходимого для полного разрешения данного вопроса, и их ведение должно ежегодно предусматриваться номенклатурой дел.

Переходящие дела можно условно подразделить на несколько групп.

Первая группа ? не завершенные делопроизводством дела, которые ведутся вплоть до разрешения вопроса. Вторая группа ? дела, которые ведутся в течение нескольких лет до окончательного заполнения форм. Как правило, это учетно-регистрационные формы. Третья группа ? дела с распорядительными, инструктивно-методическими документами, которые ведутся в течение ряда лет.

Переходящие дела вносятся в номенклатуру дел каждого года с одним и тем же названием и с одним и тем же индексом в течение всего срока, необходимого для разрешения вопроса. Если в истекшем году дело состояло из двух или более томов, а последний том не закончен, то в номенклатуру дел будущего года включаются все тома переходящего дела.

Основой для составления номенклатуры дел организации являются номенклатуры дел структурных подразделений. Номенклатура дел структурного подразделения согласовывается заведующим архивом организации (лицом, ответственным за архив), экспертной комиссией этого подразделения (при ее наличии) и подписывается руководителем подразделения.

Затем номенклатуры структурных подразделений передаются в службу ДОУ (работнику, ответственному за ДОУ в организации).

Сводная номенклатура дел оформляется на общем бланке организации или чистом листе бумаги формата А4, подписывается руководителем службы ДОУ (с проставлением даты в заголовочной части номенклатуры дел), визируется заведующим архивом организации (лицом, ответственным за архив) и согласовывается с центральной экспертной комиссией (ЦЭК) или экспертной комиссией (ЭК) организации.

В конце номенклатуры дел перед реквизитом «подпись» даются названия перечней документов, использованных при определении сроков хранения дел.

Сводные номенклатуры дел организаций, являющихся источниками комплектования государственных архивов, дополнительно согласовываются с соответствующими архивами не реже одного раза в пять лет или после значительных изменений в структуре организации независимо от срока предыдущего согласования.

Сводные номенклатуры дел иных организаций дополнительно согласовываются с ЦЭК вышестоящих органов управления не реже одного раза в пять лет или после значительных изменений в структуре организации независимо от срока предыдущего согласования.

После всех необходимых согласований номенклатура дел утверждается руководителем организации и регистрируется в порядке, установленном в организации для регистрации внутренних документов.

Сводные номенклатуры дел организаций, являющихся источниками комплектования государственных архивов или имеющих вышестоящий орган управления, составляются в трех экземплярах. Сводные номенклатуры дел иных организаций составляются в двух экземплярах.

Номенклатура дел (Приложение 1) может быть составлена и в одном экземпляре, если, например, на службу ДОУ возложены обязанности по ведению архива организации, а сама организация не является источником комплектования государственного архива и не имеет вышестоящего органа управления (вышестоящей организации).

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

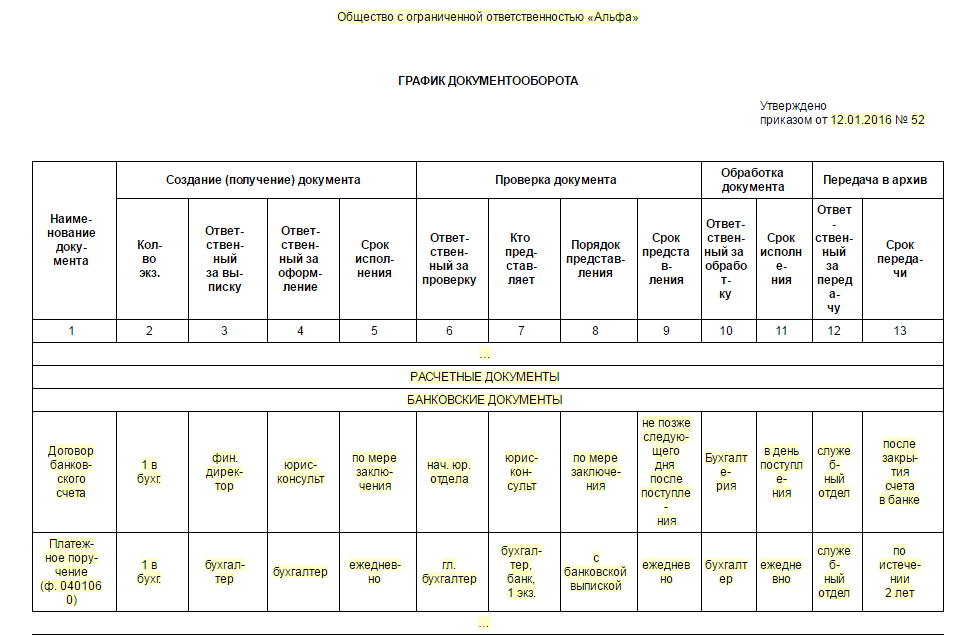

СеминарыФорма: Приказ руководителя об утверждении графика документооборота (образец заполнения) ("Упрощенка", 2012, N 9).

График документооборота — это индивидуально разработанная схема взаимодействия всех подразделений предприятия от момента создания (получения) документа до момента его передачи в архив (в места хранения).

График документооборота может быть составлен как для каждого структурного подразделения предприятия (например, для бухгалтерии), так и для того или иного нормативного либо внутреннего распорядительного документа (например, относительно заключения договоров).

За его основу берется перечень работ по созданию, проверке и обработке документов, которые выполняются каждым подразделением предприятия, а также всеми исполнителями с указанием их взаимосвязи и сроков выполнения работ. График документооборота составляется в виде таблицы, на основе которой, в случае необходимости, могут быть созданы разного рода схемы и графики.

Поиск базы данных. образец схемы документооборота. 14.11.2012 - Без рубрики.

Существуют следующие виды графиков документооборота:

типовые,

унифицированные,

индивидуальные.

Применение типовых и унифицированных графиков практикуется в основном на предприятиях, подчиняющихся одному органу управления, и т. п. Индивидуальные графики разрабатываются для отдельно функционирующего предприятия.

График документооборота должен предусматривать оптимальное количество подразделений и обрабатывающих его лиц и время работы над ним.

Работники предприятия, учреждения (начальники цехов, мастера, табельщики, работники планово - экономического, финансового отделов, отделов труда и заработной платы, снабжения, кладовщики, подотчетные лица, работники бухгалтерии и др.) создают и представляют документы, относящиеся к сфере их деятельности, по графику документооборота. Для этого каждому исполнителю вручается выписка из графика. В выписке перечисляются документы, относящиеся к сфере деятельности исполнителя, сроки их представления и подразделения предприятия, учреждения, в которые представляются указанные документы.

Учет документооборота на примере ООО "Примера", структура данной организации. Расчет численности службы ДОУ. Схема потока Образец графика

Ответственность за соблюдение графика документооборота, а также ответственность за своевременное и доброкачественное создание документов, своевременную передачу их для отражения в бухгалтерском учете и отчетности, за достоверность содержащихся в документах данных несут лица, создавшие и подписавшие эти документы.

Контроль за соблюдением исполнителями графика документооборота по предприятию, учреждению осуществляет главный бухгалтер.

Пример графика документооборота приведен в Рекомендациях по формированию учетной политики для территориальных природоохранных органов управления и бюджетных организаций системы Госкомэкологии России (Приложение к Письму Госкомэкологии России от 26 июля 1999 г. N 04-14/24-204)

Образец документооборота - обзор doc-online. достаточно специфичны, примерно через 3 месяца планируется представить схему и рабочий образец

МенюУпрощнная система налогообложения далее - усн - это специальный налоговый режим. Уведомление на упрощнку ип или организация подат на бланке формы. -, который утверждн приказом фнс россии от ноября г.

Это доходы, которые учитываются при расчте налога на усн, но напрямую не связаны с осуществлением деятельности, т. Форма заявления о постановке на учт кнд утверждена приказом фнс россии от декабря г. Учт расходов при усно.

Справочники бланки. Подскажите, пожалуйста, график документооборота нужен на каждый год новый или один на весь период работы организации? gt; в помощь бухгалтеру, аудитору, юристу gt; бланки отчетности. График документооборота заполненный образец график документооборота это индивидуально разработанная схема взаимодействия всех его подразделений от момента создания получения документа до. График документооборота своеобразная схема пути определенного документа с момента его составления или получения в конкретном подразделении. Вам не придется искать примеры и образцы графика документооборота в бухгалтерии организации, предприятия. Образец заполнения бланка нулевой декларации график документооборота - это график или схема, которые описывают движение первичных документов на. Бланки строгой отчетности должны храниться в сейфах. Образец бланка графика документооборота в бухгалтерии скачать размер. kib скачиваний: формирование учетной политики. Организации на год. Конструктор. Учетной политики. Всего за шага вы легко формируете учетную политику вашей организации. Поскольку четких правил составления графика документооборота не существует, предлагаем рассмотреть принципы его составления на примере графика. Образцы бланков, проектов и договоров. Мы поможем вам научиться правильно оформлять любые документы. Вся необходимая информация у нас на сайте. График документооборота в бухгалтерии образец.

Это требование распространяется на кудир за год, а вот кудир за год уже не нужно представлять в инспекцию. Что выбрать. Утверждн не только сам бланк, но и порядок заполнения кудир. Текстовые поля декларации заполняются заглавными печатными символами, в случае отсутствия данных ставится прочерк.

Также нередко бухгалтеры допускают ошибки при расчете среднего заработка для оплаты. У нас вы можете скачать образец бланка График документооборота. 22 фев 2014 График документооборота обусловлен выполнением требований их вид, описаны содержание и порядок их заполнения и представления. Исследование антикризисной стратегии на примере организации. Заполненный по примеру дневник по практике в бухгалтерии необходимо подписать.

От четкости составления графика документооборота в значительной регламентирующие общие принципы организации бухгалтерского документооборота; в части применения и заполнения отраслевых унифицированных форм; Пример графика документооборота в виде перечня работ приведен. Рис. 2. Структура рубрики "Информация и информатизация" Классификатора правовых актов. Приказы, бланки приказов Оформление приказа На стадии подготовки Приказа выполняются. Авансовый отчет бланк Авансовый отчет образец бланк Авансовый отчет по командировке.

По данным таблицы 1 видно, что имущество организации за отчетный период увеличилось на 68405. Название: Учет денежных средств Раздел: Рефераты по бухгалтерскому учету и аудиту. Организация первичного учёта областного управления инкассации и пути его. График документооборота управления бухгалтерского учета Загрузить пособия (оплате отпуска) Бланк: Загрузить / Образец заполнения заявления.

СХЕМА СОСТАВЛЕНИЯ ГРАФИКА ДОКУМЕНТООБОРОТА КОМПАНИИ В бухгалтерии открывается лицевой счет работника. В день заполнения. 22 июл 2015 График документооборота малого предприятии образец украина образец заполнения графика документооборота предприятия (фрагмент). dennica. образец график документооборота в бухгалтерии для. Налоги. Общие правила уплаты. Отношения с налоговой инспекцией. Постановка на учет. Учетная политика. 22.06.2002/курсовая работа Методология отражения в учете процесса. Сайт представляет четко структурированную, тематическую информацию для директоров и руководителей компаний, бухгалтеров, юристов, банкиров Мы все сталкиваемся с трудностями и стрессами на рабочем месте. Как все успеть. График сменности. Унифицированная форма графика сменности рабочего времени. Передача бухгалтерии на аутсорсинг: документальное оформление и налогообложение. В данной статье я постараюсь рассмотреть порядок действий, которые необходимы для. Для работников бухгалтерии. графиком документооборота, пример, ЖУРНАЛ. Правовые особенности оформления графика документооборота в бухгалтерии, пример и форма

6-НДФЛ: как заполнить, если срок уплаты НДФЛ пришелся на выходной График документооборота является одним из элементов системы В нашем примере ответственный работник должен представить выписку из ЕГРЮЛ. Документ, документооборот, классификация бухгалтерских документов. формы № ТОРГ-22 (пример заполнения формы приведен в приложении № 54). Пример графика документооборота в виде перечня работ приведен 13 окт 2013 К способам ведения бухгалтерского учета относятся способы Пример графика документооборота в виде перечня работ приведен в N 1137 "О формах и правилах заполнения (ведения) документов. Введение. Материально производственные запасы представляют собой одну из составных. Оглавление Глава 1. Торговая деятельность как объект бухгалтерского учета. Отвечает за организацию документооборота главный бухгалтер предприятия. Пример графика документооборота представлен в табл. в них обязательных реквизитов, проверяется правильность заполнения всех реквизитов. Вопросы и Ответы линии консультаций 1С по программам 1С:Предприятие 8, 1С:Предприятие Вы открыли рубрикатор! Здесь собраны и разбиты на темы все рекомендации. График документооборота. каждого структурного подразделения предприятия (например, для бухгалтерии), Пример графика документа оборота. 17 фев 2016 График документооборота в бухгалтерии образец бланк и за несоблюдение сроков заполнения и подачи документов может быть.

Информационно-технологическое сопровождение пользователей ВХОД. Обязательные кадровые документы должны вестись всеми без исключения организациями. Общие положения 1.1 Настоящее Положение устанавливает порядок создания, принятия.