Рейтинг: 4.9/5.0 (1827 проголосовавших)

Рейтинг: 4.9/5.0 (1827 проголосовавших)Категория: Руководства

РУКОВОДСТВО БУХГАЛТЕРСКИМУЧЕТОМ И ПРОФЕССИОНАЛЬНАЯЭТИКА

10.1. РУКОВОДСТВО БУХГАЛТЕРСКИМ УЧЕТОМ

В РОССИЙСКОЙ ФЕДЕРАЦИИ

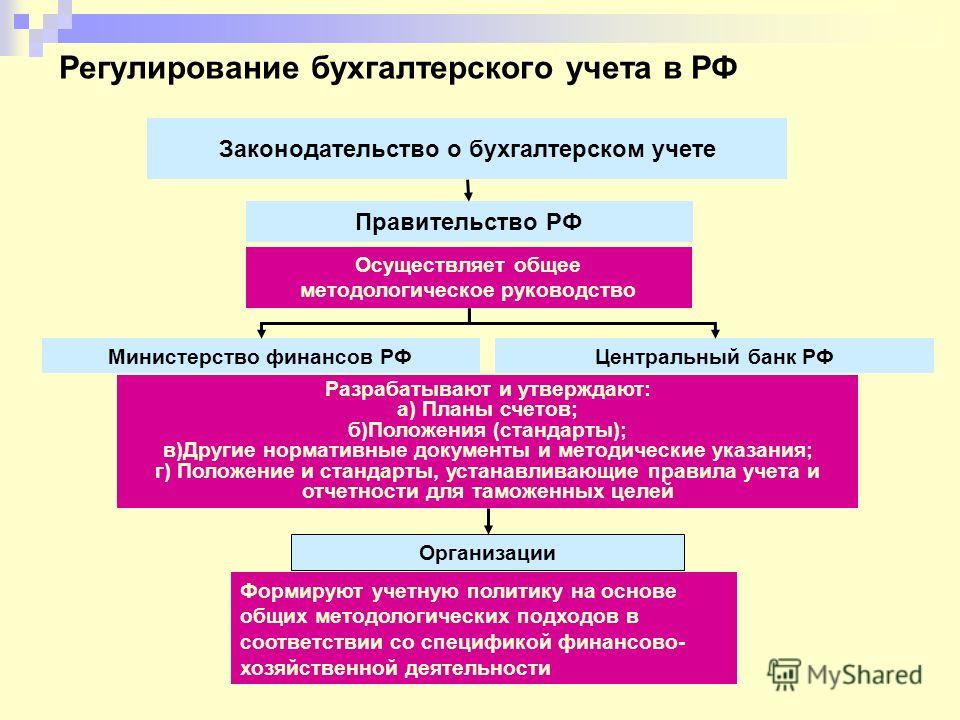

Важнейшей предпосылкой правильной организации бухгалтерского учета в современных условиях является государственное руководство бухгалтерским учетом. Государственное руководство бухгалтерским учетом обеспечивает единообразие подхода к однородным хозяйственным процессам, единство их оценки и отражения в учете, унификацию учетных документов, регистров бухгалтерского учета и форм отчетности, что способствует наиболее рациональной организации и экономному расходованию средств на ведение бухгалтерского учета.

Отдельные вопросы методического руководства бухгалтерским учетом целесообразно делегировать общественным организациям бухгалтеров, например, Институту профессиональных бухгалтеров, Ассоциации бухгалтеров и аудиторов СНГ и др. К этим вопросам методического руководства можно отнести: разработка методологии бухгалтерского учета; внедрение в практику новых норм и методов организации учета и т.п.

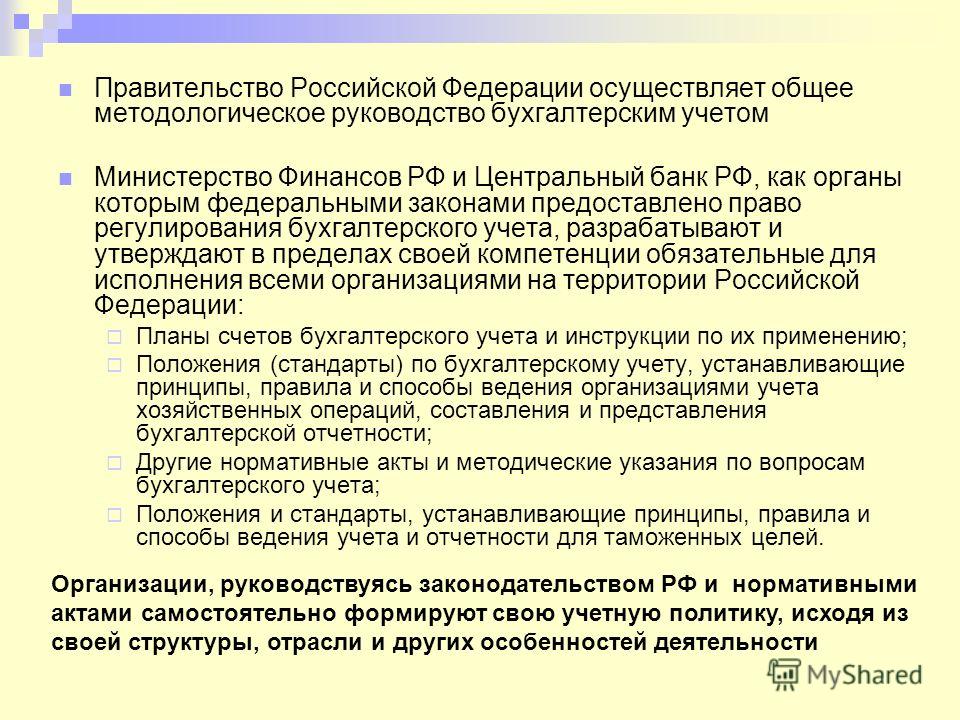

В соответствии с Федеральным законом «О бухгалтерском учете» общее методологическое руководство бухгалтерским учетом в Российской Федерации осуществляется Правительством Российской Федерации. Методологическим же центром по бухгалтерскому учету является Министерство финансов РФ, который разрабатывает и изучает нормативные акты по бухгалтерскому учету и отчетности, обязательные к исполнению всеми организациями.

Органы, которым федеральными законами представленно право регулирования бухгалтерского учета (Центральный банк РФ, Федеральная служба по надзору за страховой деятельностью и различные ведомства), руководствуясь законодательством РФ, разрабатывают и утверждают в пределах своей компетенции обязательные для исполнения всеми организациями на территории Российской Федерации:

а) планы счетов бухгалтерского учета и инструкции по их применению;

б) положения (стандарты) по бухгалтерскому учету, устанавливающие общие принципы, правила и способы ведения

организациями учета хозяйственных операций, составления

и представления бухгалтерской отчетности;

в) другие нормативные акты и методические указания по вопросам бухгалтерского учета.

Нормативные акты и методические указания по бухгалтерскому учету, издаваемые органами, которым федеральными законами предоставлено право регулирования бухгалтерского учета, не должны противоречить нормативным актам и методическим указаниям Министерства финансов Российской Федерации.

При разработке нормативных актов Минфин РФ тесно взаимодействует с заинтересованными ведомствами через Методологический совет по бухгалтерскому учету и отчетности. Методологический совет разрабатывает концепции бухгалтерского учета и отчетности, проекты положений (стандартов) и других документов нормативного регулирования бухгалтерского учета.

В регулировании бухгалтерского учета и бухгалтерской отчетности в России важная роль отводится Государственной Думе, разрабатывающей и принимающей законодательные акты по бухгалтерскому учету. В составе Государственной Думы действует Экспертный совет, который разрабатывает проекты законов по аудиту, бухгалтерскому учету, статистике и проводит экспертизы законопроектов, содействие их реализации и др.

В работе вышеназванных Экспертного и Методологического советов большую помощь призваны оказать общественные организации, и прежде всего ассоциации бухгалтеров и аудиторов РФ и стран Содружества, Институт профессиональных бухгалтеров России и Международный консультативный комитет по бухгалтерскому учету и аудиту в РФ. Эти организации оказывают большое содействие в разработке программ и мероприятий по подготовке и переподготовке аудиторских и бухгалтерских кадров, а также в разработке нормативных документов по бухгалтерскому Учету и аудиту и норм профессиональной этики и др.

10.2. ПРОФЕССИЯ И ПРОФЕССИОНАЛЬНАЯ ЭТИКА БУХГАЛТЕРА

Бухгалтерский учет породил интересную, творческую и хорошо оплачиваемую профессию. В большинстве средних и крупных организаций бухгалтерский аппарат является самым многочисленным и делится в основном — на счетоводов и учетчиков, которые ведут подробные оперативные регистры, и дипломированных бухгалтеров высшей квалификации, которые решают, как должны быть представлены статьи в отчетности, составляют и интерпретируют ее, подготавливают специальные анализы, разрабатывают и управляют системами движения информации и удостоверяются в ее точности. Бухгалтерские отчеты многих организаций проверяются независимыми аудиторами. В настоящее время многие бухгалтера, работающие в организациях различных отраслей, прошли специальную аттестацию и получили аттестат профессионального бухгалтера. Они являются членами Института профессиональных бухгалтеров России. Институт профессиональных бухгалтеров осуществляет сертификацию (аттестацию) дипломированных специалистов бухгалтерского учета. В состав данного Института входят также многие преподаватели бухгалтерского учета высших учебных заведений, которые также прошли аттестацию на звание профессионального бухгалтера.

Лица бухгалтерской профессии в настоящее время специализируются по следующим областям: 1) бухгалтерский учет в коммерческих организациях; 2) бухгалтерский учет в банках и других кредитных организациях; 3) бухгалтерский учет в бюджетных и некоммерческих организациях; 4) педагогическая деятельность; 5) независимая деятельность.

Бухгалтерский учет — это сложная функция дипломированных бухгалтеров, основная ответственность за организацию бухгалтерского учета лежит на руководителе организации. Однако одним из главных должностных лиц и главных специалистов в любой организации является главный бухгалтер (контролер).

В Российской Федерации инструментом общественного регулирования (саморегулирования) деятельности членов Института профессиональных бухгалтеров (ИПБ) является «Кодекс этики члена Института профессиональных бухгалтеров России» (утвержден Президентским советом ИПБ России от 24 мая 1999 г. №21).

Данный Кодекс базируется на Кодексе этики профессиональных бухгалтеров («Codeofethicsforprofessionalaccountants»), принятом Международной федерацией бухгалтеров (IFAC) в июле 1996 года и пересмотренном в январе 1998 года.

Этический механизм регулирования деятельности профессиональных бухгалтеров является в современных условиях РФ дополнительным к административному и экономическому механизму. Его роль будет возрастать по мере перехода нашей страны к развитой рыночной экономике и увеличению роли профессиональных объединений.

Цель деятельности Члена ИПБ заключается в том, чтобы:

а) обеспечивать потребности общества в полноценной и достоверной информации;

б) достичь профессионализма, с тем, чтобы работодатели и другие заинтересованные стороны были уверены, что они имеют дело с высококвалифицированными специалистами в своей области;

в) постоянно обеспечивать высокое качество работы и услуг;

г) завоевать доверие пользователей работой и услугами членов ИПБ, с тем, чтобы эти пользователи были уверены, что этика члена ИПБ не позволит ему совершить недостойные поступки.

Чтобы достичь указанных целей, члену ИПБ необходимо соблюдать ряд основных принципов, сформулированные в «Кодексе этики члена ИПБ России». К ним относятся:

а) честность и объективность при выполнении услуг: основанием для выводов и рекомендаций члена ИПБ может быт: только информация, но не предвзятость, конфликт интересов или оказываемое на него давление;

б) профессиональная компетентность: постоянное повышение своей квалификации и качества своей работы, знание нормативных актов и наличие необходимых практических навыков, отказ от выполнения работ и услуг, выходящих за пределы той области, где данный член ИПБ является специалистом;

в) конфиденциальность информации, полученной при выполнении своих служебных обязанностей, без ограничения во времени и независимо от того, продолжаются или прекращены отношения члена ИПБ с работодателем (за исключением случаев, прямо предусмотренных законодательством Российской Федерации);

г) профессиональное поведение: необходимость поддержания репутации профессии в целом и воздержания от любых по- ступков, которые могли бы дискредитировать бухгалтерскую профессию;

д) работа в соответствии со стандартами профессиональной деятельности: выполнение своих обязанностей в соответствии со стандартами, принятыми в сфере его работы, независимо от того, утверждены эти стандарты государственными органами или общественными организациями, членом которых он является.

В соответствии с принципами к членам ИПБ предъявляются следующие общие требования:

ЧЕСТНОСТЬ, ОБЪЕКТИВНОСТЬ, БЕЗОШИБОЧНОСТЬ

В соответствии с принципом честности и объективности базой для деятельности, выводов и рекомендаций члена ИПБ могут быть только исходная и собранная информация (причем в достаточном объеме) и результаты ее анализа. Член ИПБ должен стремиться к тому, чтобы ни личная предвзятость, ни предрассудки, ни конфликт интересов, ни давление со стороны работодателя, государственных органов и других третьих лиц не сказывались на его выводах и рекомендациях.

Как члену ИПБ, так и его работодателям следует ясно отдавать себе отчет в том, что член ИПБ берет на себя обязательства честности и объективности, но отнюдь не абсолютной безошибочности своих выводов и рекомендаций.

РАЗНОГЛАСИЯ С РАБОТОДАТЕЛЕМ И ЭТИКА

Сама по себе ситуация, когда взгляды члена ИПБ и его работодателя по тем или иным вопросам не совпадают, является нормальной и не имеет прямого отношения к этике. Она перерастает в этическую проблему тогда, когда член ИПБ испытывает давление со стороны своего работодателя или третьих лиц либо когда перед ним встает перспектива утраты работодателя в случае следования принципу честности и объективности.

В случаях таких разногласий у члена ИПБ есть следующий (не претендующий на полноту) набор возможных действий:

а) попытка понять позицию работодателя и возможность пойти ей навстречу, оставаясь при этом в пределах этических норм;

б) обсуждение проблемы со своим руководством или коллегами;

в) обсуждение проблемы с вышестоящей инстанцией работодателя;

г) запрос с целью получения разъяснений или рекомендаций в руководящие органы Некоммерческого партнерства «Институт профессиональных бухгалтеров России», его территориальные подразделения или третейский суд Некоммерческого партнерства.

Члену ИПБ необходимо по возможности избегать взаимоотношений с лицами, пытающимися повлиять на объективность его выводов и рекомендаций, либо прекращать взаимоотношения с такими лицами, указывая на недопустимость оказания давления на члена ИПБ в любой форме и степени.

ЧЕСТНОСТЬ, ОБЪЕКТИВНОСТЬ И ВОПРОСЫ ОПЛАТЫ

Члену ИПБ следует иметь в виду, что к нарушениями принципа честности и объективности его нередко подталкивают те работодатели, которые предлагают недостаточную плату за его услуги. Это осуществляется либо бессознательно, когда работодатель не отдает себе ясного отчета в том что он по существу ограничивает возможности профессионального бухгалтера квалифицированно выполнять свою работу, собирать достаточный объем информации и проводить грамотный ее анализ, либо на сознательном уровне, когда работодатель старается скрыть свои недостатки в условиях ускоренной работы.

С другой стороны, члену ИПБ не следует стремиться получать с работодателя завышенную плату, так как это подрывает его личный авторитет и авторитет бухгалтерской профессии в глазах реальных и потенциальных пользователей его услуг, а также общества в целом.

Примерным ориентиром в вопросах оплаты услуг члена ИПБ могут служить сложившиеся размеры заработной платы и ставки за услуги аналогичного уровня и качества, установившиеся в данном регионе Российской Федерации, а не в других регионах страны или зарубежных странах.

ДОСТИЖЕНИЕ И ПОДДЕРЖАНИЕ ПРОФЕССИОНАЛЬНОЙ ОТВЕТСТВЕННОСТИ

Член ИПБ обязан обеспечить высокое качество оказываемых Услуг. Для этого необходимо обладать высокой профессиональной компетентностью. Она обеспечивается как достижением достаточного уровня знаний и навыков, так и последующим поддержанием профессиональной компетентности на необходимом уровне посредством занятий на различных курсах повышения квалификации и самообучения в сфере своей профессиональной деятельности.

Член ИПБ не должен рекламировать себя как лицо, обладающее знаниями и опытом в тех вопросах, в которых он ими на самом деле не обладает.

ПРОФЕССИОНАЛЬНАЯ КОМПЕТЕНТНОСТЬ И ОКАЗАНИЕ УСЛУГ

Член ИПБ обязан воздерживаться от оказания услуг, выходящих за пределы его профессиональной компетентности. Если он на стадии заключения договора или в процессе выполнения работы поймет, что некомпетентен в ней, то он должен прямо заявить об этом работодателю.

Член ИПБ должен ясно отдавать себе отчет в том, что, принимаясь за определенную работу, он тем самым дает работодателю основания полагать, что обладает не меньшими знаниями и опытом, чем другие лица, выполняющие аналогичные услуги. Поэтому в тех случаях, когда он на самом деле такими знаниями и опытом не обладает, он вводит в заблуждение своего работодателя, который может не иметь возможности объективно оценить компетенцию претендентов на выполнение данной работы.

Член ИПБ должен стремиться постоянно повышать свою профессиональную компетентность.

Член ИПБ должен стремиться осуществлять свою деятельность, по мере возможности постоянно контактируя со специалистами своего профиля, а в ряде случаев стараясь организационно войти в коллектив таких специалистов. Он должен понимать, что некоторым категориям профессиональных бухгалтеров 1 чрезвычайно трудно, работая индивидуально, сохранять надлежащую профессиональную компетентность вне специалистов своего профиля.

Член ИПБ, работающий совместно с сотрудниками, должен всемерно содействовать повышению уровня их профессиональной компетентности. Если же он является руководителем по отношению к ним (или некоторым из них), то он, кроме того, постоянно должен следить за таким повышением и передавать им свой опыт и знания.

Член ИПБ должен понимать, что параллельное занятие отдаленными от бухгалтерской профессии сферами деятельности может компрометировать как его самого, так и сообщество профессиональных бухгалтеров. В этих случаях он должен воздерживаться от такого рода занятий.

КОНФИДЕНЦИАЛЬНОСТЬ И РАЗГЛАШЕНИЕ ИНФОРМАЦИИ

В соответствии с принципом конфиденциальности член ИПБ обязан сохранять в тайне конфиденциальную информацию о делах и финансовом положении своих работодателей, полученную при оказании профессиональных услуг.

Разглашение конфиденциальной информации работодателя не является нарушением принципа конфиденциальности в случаях:

а) когда это разрешает сам работодатель с учетом интересов всех сторон, которых такое разрешение может затронуть (обычно подобное разрешение должно быть дано в официальной форме в письменном виде);

б) если это предусмотрено законодательством или решениями судебных органов (например, сообщение в компетентные органы в случаях явных признаков состава преступления);

в) защиты интересов самого члена ИПБ в ходе расследования, проводимого руководителями или уполномоченными представителями работодателей;

г) представления информации о выполненной работе представителям профессиональных объединений, например Некоммерческого партнерства «Институт профессиональных бухгалтеров России» или его территориальных подразделений, уполномоченных контролировать качество такой работы и соответствие ее требованиям нормативных документов 2. Член ИПБ не должен использовать конфиденциальную информацию работодателя, ставшую известной ему при выполнении услуг, в ущерб интересам работодателя, либо для незаконного извлечения выгоды, либо для выгоды третьей стороны 3 .

НАЛОГОВЫЕ РАСЧЕТЫ И РЕКОМЕНДАЦИИ

При оказании услуг по налогообложению член ИПБ должен руководствоваться интересами своего работодателя. При этом он обязан соблюдать налоговое законодательство и не способствовать фальсификации учетных данных с целью уклонения своего работодателя от уплаты налогов и обмана им налоговых органов.

Член ИПБ обязан сообщить руководящим и (или) представительным органам своего работодателя о выявленных в ходе оказания услуг фактах нарушения налогового законодательства и ошибках при расчетах и уплате налогов, а также информировать их о возможных последствиях и путях исправления допущенных нарушений и ошибок. Форму и адресат такого сообщения член ИПБ определяет исходя из конкретной ситуации.

Член ИПБ должен предупредить своего работодателя, что ответственность за составление налоговой отчетности лежит на руководстве работодателя и что привлечение к налоговым консультациям сторонних высококвалифицированных специалистов не гарантирует работодателю отсутствие в последующем конфликтов с налоговыми органами.

Член ИПБ не должен нарушать налоговое законодательство в своих интересах либо в интересах третьих лиц (в частности, своих родственников и знакомых), поскольку это помимо всего прочего подрывает доверие его реальных и потенциальных работодателей и общества в целом к деятельности сообщества профессиональных бухгалтеров в сфере налогообложения.

УСЛУГИ ЧЛЕНА ИНСТИТУТА ПРОФЕССИОНАЛЬНЫХ БУХГАЛТЕРОВ В ДРУГИХ СТРАНАХ

Член ИПБ России может работать по своей специальности в другой стране в соответствии с ее законодательством на временной или постоянной основе. Независимо от того, где он оказывает свои услуги, этические нормы его поведения должны оставаться высокими.

Работая в другой стране, член ИПБ должен знать и применять в своей работе международные стандарты и национальные стандарты данной страны, относящиеся к сфере его деятельности.

РАЗЛИЧИЯ В ЭТИЧЕСКИХ НОРМАХ С ДРУГИМИ СТРАНАМИ

Оказывая услуги в другом государстве, член ИПБ должен руководствоваться следующими правилами:

а) если этические нормы соответствующих профессий в этом государстве в каких-либо отношениях являются менее строгими, чем те, которые предусмотрены настоящим Кодексом, необходимо придерживаться требований настоящего Кодекса;

б) если этические нормы соответствующих профессий в этом государстве в каких-либо отношениях являются более строгими, чем те, которые предусмотрены настоящим Кодексом, необходимо придерживаться этических норм, принятых в данном государстве.

ДРУГИЕ ОБЩИЕ ТРЕБОВАНИЯ, ПРЕДЪЯВЛЯЕМЫЕ

К ЧЛЕНАМ ИНСТИТУТА ПРОФЕССИОНАЛЬНЫХ БУХГАЛТЕРОВ

Этические требования, предъявляемые к члену ИПБ, не исчерпываются теми, которые в явном виде перечислены в настоящем Кодексе. Член ИПБ обязан придерживаться общепризнанных моральных правил и нравственных норм в своих поступках и решениях, жить и работать по совести.

Хотя согласно трудовому законодательству Российской Федерации член ИПБ может, как и другие работники, уволиться с занимаемой должности в любой момент, он должен принять максимально возможные меры к тому, чтобы до этого закончить начатую работу 4 .

Член ИПБ не должен требовать от своих работодателей знания каких-либо финансово-хозяйственных и учетных вопросов, однако он должен по мере возможности способствовать увеличению таких знаний в тех случаях, когда работодатель сам этого желает.

Члены ИПБ, возглавляющие профессиональные организации, работающие главными бухгалтерами предприятий или в качестве индивидуальных предпринимателей, способны оказывать решающее влияние на характер взаимоотношений своих организаций с другими. Особенности этических требований, предъявляемых к таким членам ИПБ, приведены в разделе IIIнастоящего Кодекса.

Члены ИПБ, работающие по найму, обязаны подчиняться распоряжениям вышестоящих руководителей. Особенности этических требований, предъявляемых к таким членам ИПБ, приведены в разделе IVнастоящего Кодекса.

Далее в Кодексе предусмотрены требования, предъявляемые к членам ИПБ, возглавляющим профессиональные организации или работающим индивидуально, работающим по найму. Кроме того, в Кодексе приведены порядок разрешения этических конфликтов и дисциплинарные меры и порядок их применения.

10.3. НАЦИОНАЛЬНЫЕ И МЕЖДУНАРОДНЫЕ

Национальными общественными организациями профессиональных бухгалтеров в Российской Федерации являются ассоциации бухгалтеров и аудиторов РФ и стран Содружества, Международный консультативный комитет по бухгалтерскому учету РФ ассоциации бухгалтеров и аудиторов по различным регионам округам и субъектам РФ.

В апреле 1997 г. в Российской Федерации (г. Москва) создано Некоммерческое партнерство «Институт профессиональных бухгалтеров России» (ИПБ России), учредителями которого являются ведущие высшие учебные, научные и общественные организации. Активное участие в создании и деятельности ИПБ России принимает Министерство финансов РФ.

ИПБ России (или Институт) объединяет аттестованных профессиональных бухгалтеров и аудиторов. Они представляют руководителей и ведущих специалистов бухгалтерских служб предприятий и организаций, аудиторских и консалтинговых служб, профессорско-преподавательский состав в области бухучета, экономического анализа и аудита различных учебных заведений, специалистов финансового менеджмента.

ОСНОВНЫМИ ЦЕЛЯМИ ИПБ РОССИИ ЯВЛЯЮТСЯ:

- объединение профессиональных бухгалтеров и аудиторов в единую профессиональную организацию; повышение статуса и престижа профессии, формирование положительного общественного мнения о добросовестно работающих бухгалтерах и аудиторах;

- разработка методологии бухгалтерского учета и аудита, внедрение в практику новых форм и методов организации учета, отвечающих требованиям Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности, утвержденной Постановлением Правительства РФ от 6 марта 1998 г. № 283 (далее -Программа реформирования бухгалтерского учета);

- представление интересов бухгалтеров и аудиторов в законодательных и исполнительных органах власти;

- организация квалифицированных консалтинговых услуг по отражению хозяйственных операций в бухгалтерском учете и формированию налогооблагаемой базы.

По своему юридическому статусу ИПБ России — некоммерческое партнерство и может объединять как физических, так и юридических лиц.

Широкое участие ИПБ России в реформировании бухгалтерского учета предусмотрено в ходе реализации Программы реформирования бухгалтерского учета.

РОЛЬ И МЕСТО ИПБ РОССИИ В ДЕЛЕ РЕФОРМИРОВАНИЯ БУХГАЛТЕРСКОГО УЧЕТА

Прежде чем говорить о роли и месте ИПБ России в реформировании бухгалтерского учета, следует определить его место в системе регулирования бухгалтерского учета в стране.

Надо сказать, что система регулирования бухгалтерского учета в условиях рыночной экономики в нашей стране сложилась еще не до конца и находится в постоянном развитии. Ряд вопросов, например регулирование отраслевого бухгалтерского учета, еще не нашел своего окончательного решения.

На верхнем уровне регулирования бухгалтерского учета находится Государственная Дума, которая определяет законодательную базу организации бухгалтерского учета в стране.

Официальным исполнительным органом регулирования бухгалтерского учета в стране является Министерство финансов Российской Федерации (Минфин России), на которое возложены как методологические (разработка нормативных документов), так и контрольные функции ведения бухгалтерского учета.

Отраслевые особенности ведения бухгалтерского учета были призваны регулировать отраслевые министерства и ведомства по согласованию с Минфином России. В настоящее время эта функция выполняется только некоторыми министерствами и ведомствами.

Правительство Российской Федерации в 1998 г. образовало Межведомственную комиссию по реформированию бухгалтерского учета и финансовой отчетности (МВК), основной задачей которой являются разработка и контроль выполнения вышеназванной Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности.

Наряду с разработкой правил бухгалтерского учета, соответствующих международным стандартам финансовой отчетности, в Указанной Программе также предусмотрены создание новой, отвечающей современным реалиям, системы регулирования бухгалтерского учета в стране, а также организация системы переподготовки бухгалтерского персонала в соответствии с разработанными правилами бухгалтерского учета.

МВК состоит в основном из руководителей (заместителей министров) ведомств, которые в той или иной мере заинтересованы в реформировании бухгалтерского учета в стране, — Министерства экономики, Комиссии РФ по ценным бумагам, Центробанка и др. В МВК входят также ведущие специалисты страны.

Учитывая роль ИПБ России в реформировании бухгалтерского учета в стране, заместителем председателя МВК назначен первый Президент ИПБ России профессор Я.В. Соколов.

Для решения конкретных задач, в частности для рассмотрения и определения степени готовности правил (стандартов) бухгалтерского учета, при МВК создана рабочая группа, которая состоит из представителей департаментов министерств и ведомств, пользователей финансовой отчетности и ведущих специалистов страны.

Комитет по международным учетным стандартам (InternationalAccountingStandardsCommittee—IASC) был создан для разработки стандартов, которые можно было бы распространить на все страны мира.

По существу, деятельность IASC сводится к выделению и по возможности исключению тех национальных особенностей бухгалтерского учета, которые не могут быть объяснены влиянием окружающих социально-экономических факторов. Международные учетные стандарты в принципе предназначены для любых компаний, но прежде всего они могут быть распространены на деятельность МНК 5 .

Надежда Хабибулина Ученик (104), закрыт 3 года назад

3. Основные задачи бухгалтерского учета определены в:

а) Федеральном законе о бухгалтерском учете;

б) Положении по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации;

в) упомянутых выше документах;

г) Гражданском кодексе.

4. Предметом бухгалтерского учета является:

а) кругооборот хозяйственных средств;

б) хозяйственная деятельность организации, состоящая из многочисленных и разнообразных объектов;

в) контроль за использованием имущества;

г) хозяйственные средства и источники их образования.

5. Методом бухгалтерского учета является:

а) кругооборот хозяйственных средств;

б) хозяйственная деятельность организации, состоящая из многочисленных и разнообразных объектов;

в) совокупность способов и приемов, с помощью которых отражается предмет бухгалтерского учета;

г) хозяйственные средства и источники их образования.

6. К элементам метода бухгалтерского учета относятся:

а) хозяйственные процессы;

б) бухгалтерская документация;

в) имущество

г) кредитные отношения.

7. Особенностью бухгалтерского учета является отражение хозяйственных процессов:

а) по мере необходимости;

б) непрерывно;

в) на 1-е число месяца;

г) на последнее число месяца.

8. Юридическое лицо, действующее на территории РФ вести бухгалтерский учет:

а) обязано;

б) не обязано;

в) может, если считает необходимым;

г) обязано, если его учредители являются российские граждане.

9. Под объектами бухгалтерского учета понимают:

а) хозяйственные средства организации;

б) хозяйственные средства организации и источники их формирования;

в) имущество организации, обязательства, а также хозяйственные операции, осуществляемые организациями в процессе их деятельности;

г) хозяйственные средства организации и источники их формирования и результаты хозяйственных процессов.

10. Общее методологическое руководство бухгалтерским учетом в Российской Федерации осуществляется:

а) Минфином РФ;

б) Минфином РФ и ЦБ РФ;

в) Правительством РФ;

11. Учетная политика организации должна соответствовать следующим допущениям:

а) имущественной обособленности, существенности, осторожности стоимостной оценки, последовательности;

б) непрерывной деятельности, временной определенности фактов хозяйственной деятельности, соответствия, двойственности, денежного измерения;

в) имущественной обособленности, непрерывности деятельности, последовательности, временной определенности фактов хозяйственной деятельности;

г) имущественной обособленности, непрерывной деятельности и временной определенности фактов хозяйственной деятельности.

12. Определение фактического наличия материальных ценностей осуществляется с помощью:

а) баланса;

б) инвентаризации;

в) двойной записи;

г) оценки.

13. Бухгалтерская отчетность отражает:

а) имущественное и финансовое положение организации;

б) результаты хозяйственной деятельности организации за отчетный период;

в) имущественное и финансовое положение и результаты хозяйственной деятельности организации за отчетный период;

г) имущественное положение организации.

14. Себестоимость единицы продукции определяется с помощью:

а) оценки;

б) инвентаризации;

в) счетов;

г) калькуляции.

15. Записи в учетные регистры вносятся на основании:

а) первичных документов;

б) устного соглашения;

в) разрешения директора;

г) разрешения главного бухгалтера.

16. Отличительным признаком внеоборотных активов является:

а) срок полезного использования продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

б) стоимость активов более 40 000 руб. ;

в) срок полезного использования продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев и стоимость активов более 10 000 руб. ;

г) вложения финансовых ресурсов в объекты, использование которых осуществляется в рамках одного производственного цикла либо в течение относительно короткого календарного времени.

АлександрСуворов Гуру (4763) 3 года назад

3а, 4б, 5в, 6а, 7б, 8а, 9в, 10в, 11б, 12б, 13в, 14г, 15а, 16б

Вова_Н Оракул (68402) 3 года назад

3. Основные задачи бухгалтерского учета определены в:

а) Федеральном законе о бухгалтерском учете;

б) Положении по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации;

в) упомянутых выше документах;

г) Гражданском кодексе.

4. Предметом бухгалтерского учета является:

а) кругооборот хозяйственных средств;

б) хозяйственная деятельность организации, состоящая из многочисленных и разнообразных объектов;

в) контроль за использованием имущества;

г) хозяйственные средства и источники их образования.

5. Методом бухгалтерского учета является:

а) кругооборот хозяйственных средств;

б) хозяйственная деятельность организации, состоящая из многочисленных и разнообразных объектов;

в) совокупность способов и приемов, с помощью которых отражается предмет бухгалтерского учета;

г) хозяйственные средства и источники их образования.

6. К элементам метода бухгалтерского учета относятся:

а) хозяйственные процессы;

б) бухгалтерская документация;

в) имущество

г) кредитные отношения.

7. Особенностью бухгалтерского учета является отражение хозяйственных процессов:

а) по мере необходимости;

б) непрерывно;

в) на 1-е число месяца;

г) на последнее число месяца.

8. Юридическое лицо, действующее на территории РФ вести бухгалтерский учет:

а) обязано;

б) не обязано;

в) может, если считает необходимым;

г) обязано, если его учредители являются российские граждане.

9. Под объектами бухгалтерского учета понимают:

а) хозяйственные средства организации;

б) хозяйственные средства организации и источники их формирования;

в) имущество организации, обязательства, а также хозяйственные операции, осуществляемые организациями в процессе их деятельности;

г) хозяйственные средства организации и источники их формирования и результаты хозяйственных процессов.

10. Общее методологическое руководство бухгалтерским учетом в Российской Федерации осуществляется:

а) Минфином РФ;

б) Минфином РФ и ЦБ РФ;

в) Правительством РФ;

11. Учетная политика организации должна соответствовать следующим допущениям:

а) имущественной обособленности, существенности, осторожности стоимостной оценки, последовательности;

б) непрерывной деятельности, временной определенности фактов хозяйственной деятельности, соответствия, двойственности, денежного измерения;

в) имущественной обособленности, непрерывности деятельности, последовательности, временной определенности фактов хозяйственной деятельности;

г) имущественной обособленности, непрерывной деятельности и временной определенности фактов хозяйственной деятельности.

12. Определение фактического наличия материальных ценностей осуществляется с помощью:

а) баланса;

б) инвентаризации;

в) двойной записи;

г) оценки.

13. Бухгалтерская отчетность отражает:

а) имущественное и финансовое положение организации;

б) результаты хозяйственной деятельности организации за отчетный период;

в) имущественное и финансовое положение и результаты хозяйственной деятельности организации за отчетный период;

г) имущественное положение организации.

14. Себестоимость единицы продукции определяется с помощью:

а) оценки;

б) инвентаризации;

в) счетов;

г) калькуляции.

15. Записи в учетные регистры вносятся на основании:

а) первичных документов;

б) устного соглашения;

в) разрешения директора;

г) разрешения главного бухгалтера.

16. Отличительным признаком внеоборотных активов является:

а) срок полезного использования продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

б) стоимость активов более 40 000 руб. ;

в) срок полезного использования продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев и стоимость активов более 10 000 руб.;

?

Законодательное и нормативное регулирование

бухгалтерского учета в РФ

бухгалтерский учет хозяйственный имущество

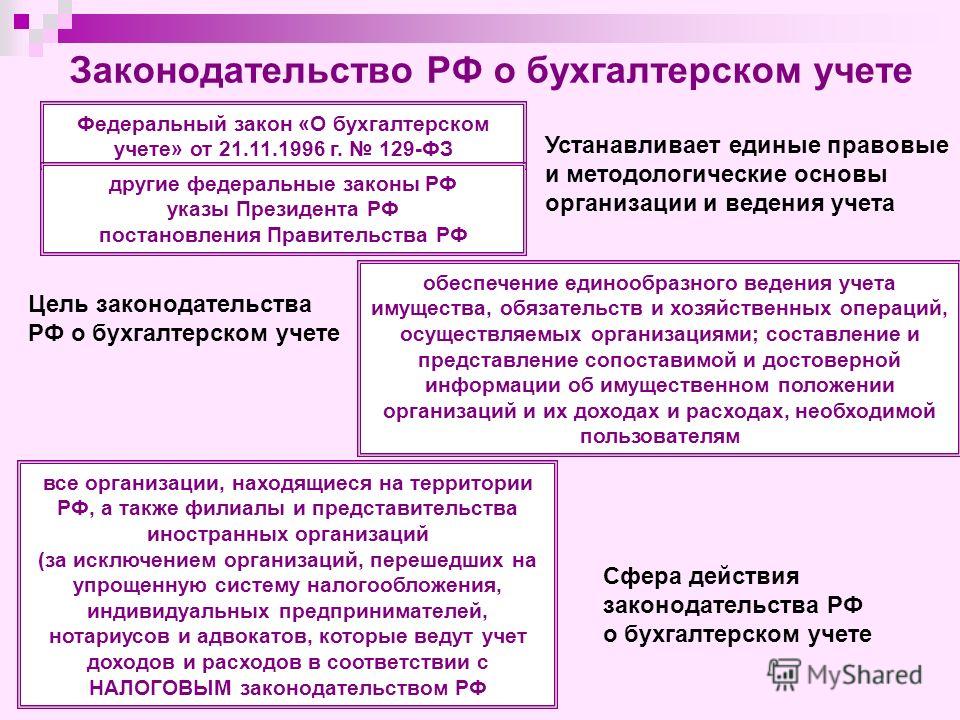

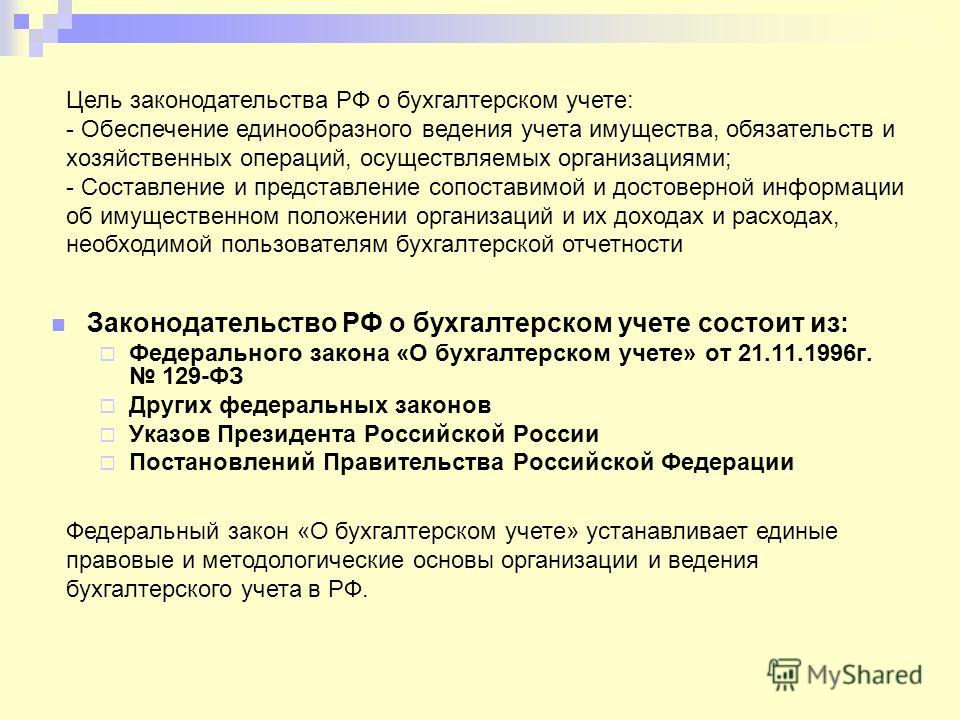

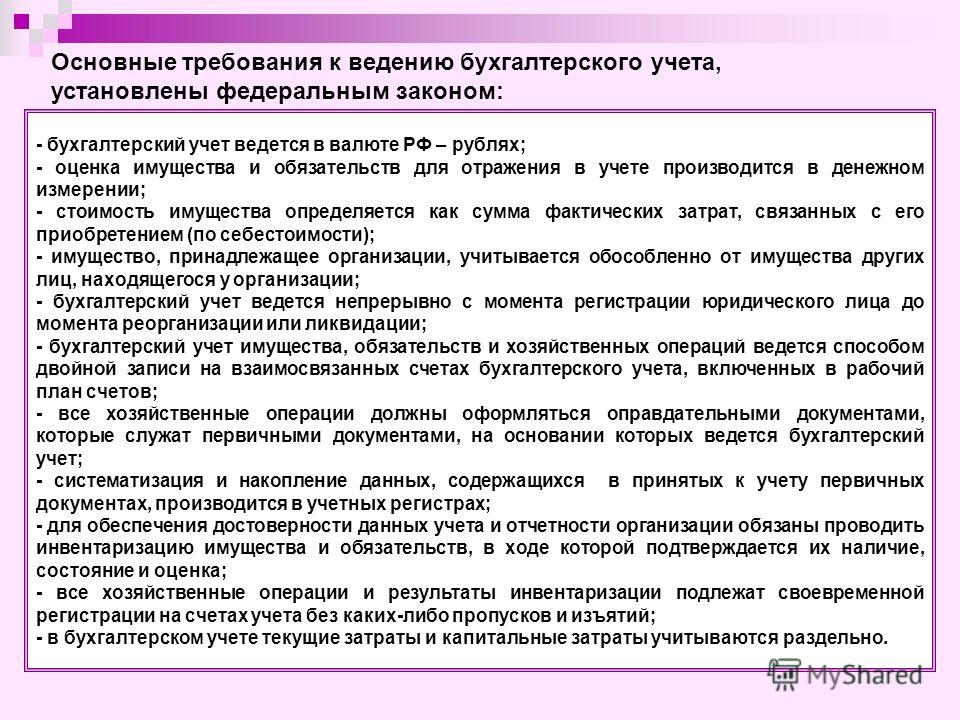

Федеральный закон от 6 декабря 2011 г. № 402-ФЗ "О бухгалтерском учете" обязывает всех юридических лиц, находящихся на территории РФ, вести бухгалтерский учет.

Бухгалтерский учет - формирование документированной систематизированной информации об объектах, предусмотренныхФедеральным законом № 402-ФЗ, в соответствии с требованиями, установленными Федеральным законом № 402-ФЗ, и составление на ее основе бухгалтерской (финансовой) отчетности.

Целями Федерального закона № 402-ФЗ являются установление единых требований к бухгалтерскому учету, в том числе бухгалтерской (финансовой) отчетности, а также создание правового механизма регулирования бухгалтерского учета.

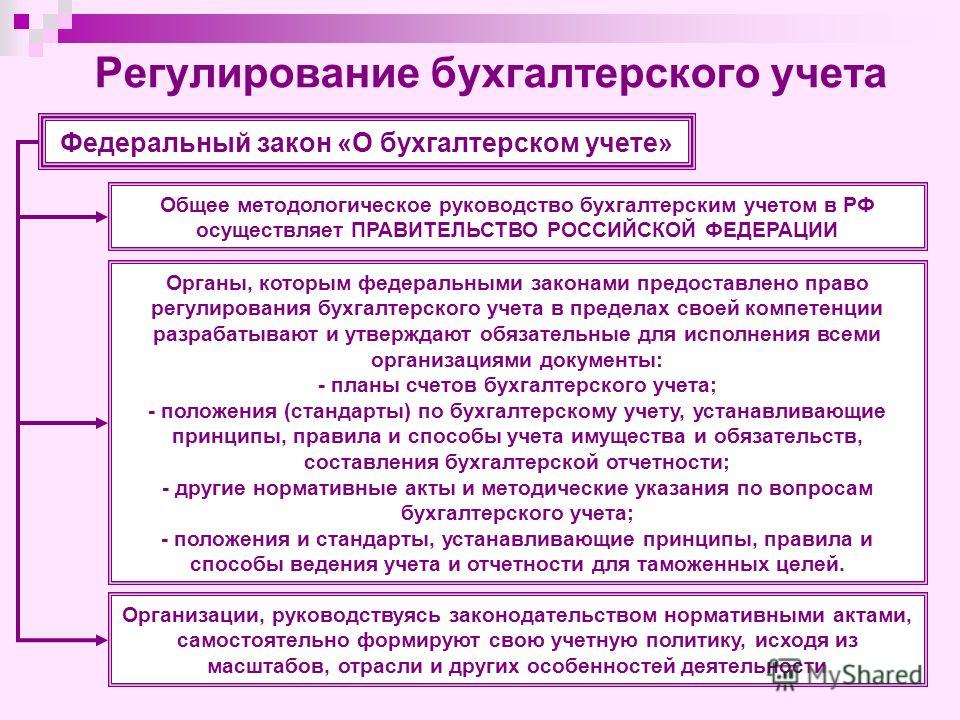

Всоответствии со ст. 71 Конституции РФ бухгалтерский учет находится в ведении Российской Федерации, т.е. государства. Государство в лице Правительства РФ осуществляет общее методологическое руководство бухгалтерским учетом в целях его упорядоченности, обеспечения единообразия и сопоставимости. В свою очередь Правительство предоставляет право своим отдельным органам разрабатывать и утверждать в пределах своейкомпетенции и на основании законодательства РФ нормативные акты, обязательные для исполнения всеми организациями. Таким образом, складывается система законодательных и нормативных актов, которые прямо или косвенно регулируют бухгалтерский учет. Всю систему нормативного регулирования можно подразделить на четыре уровня документов:

законы и иные акты законодательства РФ;

положения по бухгалтерскому учету;методические указания по ведению бухгалтерского учета;

рабочие документы организации, формирующие ее систему бухгалтерского учета.

Общее методологическое руководство бухгалтерским учетом в РФ осуществляется федеральным органом исполнительной власти, определяемым Правительством Российской Федерации.

Основными функциями Правительства РФ в области регулирования бухучета являются:

подготовка нормативныхактов, регулирующих ведение бухгалтерского учета;

организация аттестации и проверки качества работы профессиональных бухгалтеров в Российской Федерации.

Законодательство РФ о бухгалтерском учете состоит из Федерального закона “О бухгалтерском учете”, раскрывающего правовые и методологические основы порядка ведения бухгалтерского учета в организациях РФ, а также документов, излагающих правилапредставления полной и достоверной информации применительно к конкретным объектам бухгалтерского учета и бухгалтерской отчетности в целом. Законодательство о бухгалтерском учете находится в ведении Правительства РФ.

Федеральный закон распространяется на все организации, находящиеся на территории Российской Федерации, зарегистрированные в качестве юридического лица в соответствии с законодательством РФ.Нормы, содержащиеся в других федеральных законах и затрагивающие вопросы бухгалтерского учета и бухгалтерской отчетности, должны соответствовать Федеральному закону “О бухгалтерском учете”. В случае возникновения противоречий с содержанием других федеральных законов нормы права, выступающие предметом Федерального закона “О бухгалтерском учете” имеют приоритет.

Система нормативного регулированиябухгалтерского учета в РФ состоит из четырех уровней.

Первый (законодательный) уровень представлен :

- Законодательные акты: ФЗ от 06 декабря 2012 г. № 402-ФЗ «О бухгалтерском учете», является фундаментом системы регулирования бухгалтерского учета и устанавливает единые правовые методологические» основы ведения бухгалтерского учета и составления бухгалтерского отчетности в Российской Федерации; ФЗ «Обакционерных обществах», Федеральный закон «Об электронной цифровой подписи», Федеральный закон «Об информации, информатизации и защите информации»;

- Указы Президента РФ, постановления Правительства РФ, например постановление Правительства РФ «Об утверждении Программы реформирования бухгалтерского учета в соответствии с международными стандартами.

Чтобы читать весь документ, зарегистрируйся.

Связанные рефератыбухгалтерского учета и аудита КУРСОВАЯ РАБОТА по дисциплине «Учет и анализ».

14 Стр. 22 Просмотры

42 Стр. 140 Просмотры

Основные законодательные и нормативные документы 6 Применение нематериальных.

|3 | |Понятие нормативногорегулирования .

Законодательное и нормативно -методическое.

15 Стр. 27 Просмотры

Поделиться рефератомРасскажи своим однокурсникам об этом материале и вообще о СкачатьРеферат

Поделиться рефератом Присоединяйся к миллионам других студентов и начни свое исследование Стань пользователем СкачатьPеферат У тебя есть хороший научный материал, который может вдохновить других пользователей СкачатьPеферат? Поделись своим материалом Продукты Компания ПодписатьсяВедение бухгалтерского учета осуществляется в соответствии с нормативными документами, имеющими различный статус: одни обязательны для применения, а другие носят рекомендательный характер. Общее методологическое руководство бухгалтерским учетом в Российской Федерации осуществляется Правительством Российской Федерации.

Приоритетное право регулирования бухгалтерского учета предоставлено Министерству финансов, которое осуществляет разработку и утверждение положений по бухгалтерскому учету (национальных стандартов), методических указаний по бухгалтерскому учету отдельных операций, имущества, обязательств, доходов, расходов и капитала. Нормативные акты, утвержденные Министерством финансов, составляют основу системы нормативно-правового регулирования бухгалтерского учета и являются обязательными к применению на территории Российской Федерации. Другие органы, которые наделены правом нормативного регулирования бухгалтерского учета в пределах своей компетенции (отраслевые министерства и ведомства), не имеют права издавать нормативные акты, противоречащие нормативным актам и методическим указаниям Министерства финансов РФ.

В ФЗ «О бухгалтерском учете» в зависимости от назначения и статуса нормативные документы, регламентирующие бухгалтерский учет в России, разбиты на четыре уровня. В соответствии с этим в настоящее время методологическое обеспечение учетного процесса осуществляется на основе четырехуровневой системы нормативного регулирования:

1. Законодательные акты, указы президента, постановления Правительства, регламентирующие прямо или косвенно организацию и ведение бухгалтерского учета в России (например, Федеральный закон «О бухгалтерском учете»; Гражданский кодекс РФ; Налоговый кодекс РФ; Трудовой кодекс РФ; постановление Правительства РФ «Об утверждении программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности»; федеральные законы «Об акционерных обществах», «Об обществах с ограниченной ответственностью» и др.). Данные документы устанавливают единые правовые и методологические основы организации и ведения бухгалтерского учета в Российской Федерации.

Федеральный закон «О бухгалтерском учете» является основным документом первого уровня. Данный Закон определяет правовые основы бухгалтерского учета, его содержание, принципы, организацию, основные направления бухгалтерской деятельности и составления отчетности, состав хозяйствующих субъектов, обязанных вести бухгалтерский учет и предоставлять финансовую отчетность.

2. Стандарты (положения) по бухгалтерскому учету и отчетности (ПБУ – Положения по бухгалтерскому учету) – свод основных правил, устанавливающий порядок учета и оценки определенного имущественного объекта или совокупности хозяйственных операций. ПБУ конкретизируют закон «О бухгалтерском учете». В настоящее время разработан 21 стандарт, например: ПБУ 1/98 «Учетная политика организации», ПБУ 4/99 «Бухгалтерская отчетность организации», ПБУ 5/01 «Учет материально-производственных запасов», ПБУ 6/01 «Учет основных средств», ПБУ 9/99 «Доходы организаций», ПБУ 10/99 «Расходы организаций» и др.

3. Методические рекомендации (указания, инструкции, комментарии, письма Минфина РФ и других ведомств). Эти документы призваны конкретизировать учетные стандарты в соответствии с отраслевыми или иными особенностями, например: Методические указания по инвентаризации имущества и финансовых обязательств, Методические указания по бухгалтерскому учету основных средств, Методические указания по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды, Методические указания по бухгалтерскому учету материально-производственных запасов.

4. Рабочие документы по бухгалтерскому учету самого предприятия. Они определяют особенности организации и ведения учета, например приказ об учетной политике предприятия, график документооборота, рабочий план счетов бухгалтерского учета, приказ руководителя о формах учетных документов, применяемых в организации, и о формах внутренней отчетности.

Основными целями законодательства Российской Федерации о бухгалтерском учете являются: обеспечение единообразного ведения учета имущества, обязательств и хозяйственных операций, осуществляемых организациями; составление и представление сопоставимой и достоверной информации об имущественном положении организаций и их доходах и расходах, необходимой пользователям бухгалтерской отчетности.