–ейтинг: 4.0/5.0 (1890 проголосовавших)

–ейтинг: 4.0/5.0 (1890 проголосовавших)атегори€: Ѕланки/ќбразцы

20 сент. 2016 18:53

огда возникает материальна€ выгода по займу, экономи€ на процентах по заемным средствам ћатериальна€ выгода по полученному займу возникнет у сотрудника на основании положений статьи 210. пункта 2 статьи 212 Ќалогового кодекса –‘:— 1 €нвар€ 2016 года выгоду от экономии на процентах рассчитывают в последний день каждого мес€ца (подп. 7 п. 1 ст. 223 Ќ –‘ ). ƒо 2016 года ее считали в день уплаты процентов по займу либо в день возврата беспроцентного займа. Ёто путало. Ќо теперь четко определено, когда именно рассчитывать выгоду по прошлогодним договорам. ¬сегда Ч на 30-е (31-е) число каждого мес€ца. ј удержать Ќƒ‘Ћ нужно в ближайший день выплаты денег.

ƒл€ расчета материальной выгоды при экономии на процентах по заемным средствам используйте ключевую ставку ÷ентробанка. Ќа 19 сент€бр€ 2016 г. она составл€ла 10 процентов. ѕример расчета. ј Ќƒ‘Ћ удерживайте по ставке 35 процентов.

ћатериальна€ выгода не возникает, если в договоре займа указано, что кредит предоставлен на покупку или строительство конкретного жиль€, и заемщик принес из »‘Ќ— уведомление о подтверждении права на имущественный вычет на приобретение этого жиль€.

ћатериальна€ выгода по беспроцентному займу, выданному до 2016 года— 2016 г. года в цел€х Ќƒ‘Ћ доход в виде матвыгоды от экономии на процентах по займам считаетс€ полученным на последнее число каждого мес€ца в течение срока пользовани€ займом. ѕодробнее.

ƒата получени€ дохода при получении материальной выгода займа—умма материальной выгоды облагаетс€ Ќƒ‘Ћ (ст. 210, подп. 1 п. 1 ст. 212 Ќ –‘). ¬ отношении материальной выгоды, полученной сотрудником, организаци€ (заимодавец) выступает налоговым агентом. ѕоэтому с суммы материальной выгоды она должна рассчитать Ќƒ‘Ћ и перечислить налог в бюджет (абзац 4 пункта 2 статьи 212 Ќалогового кодекса –‘) .

ћатериальную выгоду нужно рассчитывать на дату получени€ дохода. “акой датой будет последний день каждого мес€ца в течение срока, на который сотрудник получил заем. ѕоэтому размер материальной выгоды определ€йте ежемес€чно независимо от даты:Ќапример, на 31 €нвар€ 2016 года, на 29 феврал€ 2016 года и т. д. ƒаже если договор заключен до 2016 года. ќб этом сказано в подпункте 7 пункта 1 статьи 223 Ќалогового кодекса –‘ и разъ€снено ћинфином –оссии в письме от 18 марта 2016 г. є 03-04-07/15279 .

”держать налог можно из очередной зарплаты. —умма удержани€ не может превышать 50 процентов выплаты. Ёто следует из пункта 4 статьи 226 Ќалогового кодекса –‘.

ћатериальна€ выгода за пользование беспроцентным займом,ѕри определении базы дл€ начислени€ страховых взносов Ќ≈ учитываютс€ суммы материальной выгоды, которую работники получили за пользование беспроцентным займом, полученным от данной организации.

—огласно части 3 статьи 7 ‘едерального закона от 24.07.09 є 212-‘« выплаты в рамках гражданско-правовых договоров, предметом которых €вл€етс€ переход права собственности или иных вещных прав на имущество (имущественные права), не признаютс€ объектом обложени€ страховыми взносами.

ƒанное положение распростран€етс€ и на договор займа, потому как такой договор предусматривает переход права собственности на имущество. “ак в пункте 1 статьи 807 √ражданского кодекса установлено, что по договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, а заемщик об€зуетс€ возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества.

ћатериальна€ выгода работника за пользование беспроцентным займом, полученным от работодател€, не €вл€етс€ объектом обложени€ страховыми взносами.”казанный онлайн калькул€тор примен€етс€ дл€ расчета материальной выгоды по займам, полученным как до 2016 г. так и после, по которым дата возврата займа приходитс€ на период после 1 €нвар€ 2016 года. ƒата получени€ дохода в виде матвыгоды с 1 €нвар€ 2016 г. Ц последнее число каждого мес€ца в течение срока, на который выдан заем.

–ассчитать материальную выгоду и Ќƒ‘Ћ с нее потребуетс€, если сотруднику или другому физлицу организаци€ выдала беспроцентный заем, либо заем с процентной ставкой ниже 2/3 ставки рефинансировани€.

–ыночную цену товаров (работ, услуг) определ€йте с учетом положений пункта 3 статьи 105.3 Ќалогового кодекса –‘.

”плата Ќƒ‘Ћ с выгоды при приобретении товаров, работ, услугѕо доходу в виде материальной выгоды от приобретени€ товаров (работ, услуг) организаци€ €вл€етс€ налоговым агентом и об€зана удержать Ќƒ‘Ћ (п. 2 ст. 226 Ќ –‘). ѕри получении данного вида дохода фактической выплаты денег не происходит. ѕоэтому удерживайте налог с любых других доходов сотрудника (например, с зарплаты) (п. 4 ст. 226 Ќ –‘). ≈сли Ќƒ‘Ћ удержать невозможно, то уведомите об этом налоговую инспекцию (п. 5 ст. 226 Ќ –‘).

—итуаци€: нужно ли удержать Ќƒ‘Ћ с материальной выгоды, если организаци€ приобрела дл€ сотрудника автомобиль по рыночной цене? —отрудник ежемес€чно отдает часть зарплаты в счет погашени€ задолженности за автомобиль .

¬ таком случае возникает материальна€ выгода от экономии на процентах, которые сотрудник не платит за предоставленную ему рассрочку.

ѕо общим правилам сотрудник получает материальную выгоду в двух случа€х.

ѕервый: если он приобрел товар у работодател€ по цене ниже рыночной. » второй: сотрудник пользуетс€ заемными (кредитными) средствами, которые выдал ему работодатель. ѕри этом материальна€ выгода возникает только в том случае, если заем предоставлен под проценты, размер которых меньше 2/3 ставки рефинансировани€ (рублевые займы) или 9 процентов годовых (займы в иностранной валюте).

Ёто предусмотрено статьей 212 Ќалогового кодекса –‘.

–ассматриваема€ ситуаци€ подпадает под второй случай. ќрганизаци€, дающа€ сотруднику возможность оплачивать автомобиль в рассрочку, по сути предоставл€ет ему коммерческий кредит (ст. 823 √ –‘). “о есть в течение определенного периода времени сотрудник пользуетс€ средствами, которые он должен был бы заплатить организации за предоставленную беспроцентную рассрочку. ¬ результате возникает материальна€ выгода, облагаема€ Ќƒ‘Ћ. Ќалог организаци€ должна удержать из любых денежных средств, выплачиваемых сотруднику.

“акой вывод следует из положений пункта 1 статьи 212 Ќалогового кодекса –‘ и подтверждаетс€ письмами ћинфина –оссии от 15 июн€ 2015 г. є 03-04-06/34441, от 9 июн€ 2015 г. є 03-04-06/33331, от 16 декабр€ 2014 г. є 03-04-05/64921.

ѕример удержани€ Ќƒ‘Ћ с материальной выгоды при продаже товаров сотрудникам

ќќќ «“оргова€ фирма "√ермес"» занимаетс€ продажей цветных телевизоров. ¬ феврале организаци€ реализовала своим сотрудникам 15 телевизоров по цене 3150 руб. за штуку. ¬ этом мес€це такие же телевизоры продавались сторонним покупател€м по цене 4500 руб.

«√ермес» €вл€етс€ налоговым агентом дл€ расчета, удержани€ и уплаты Ќƒ‘Ћ с материальной выгоды от продажи товаров своим сотрудникам по заниженным ценам.

ћатериальна€ выгода от приобретени€ единицы товара составила 1350 руб. (4500 руб. – 3150 руб.).

—умма Ќƒ‘Ћ, которую бухгалтер должен удержать в феврале с каждого сотрудника, купившего телевизор, составила 176 руб. (1350 руб. × 13%).

¬ыгода при приобретении ценных бумагћатериальна€ выгода, полученна€ от приобретени€ ценных бумаг, возникает, если они:

Ёто касаетс€ как ценных бумаг, обращающихс€ на организованном рынке, так и ценных бумаг, не обращающихс€ на организованном рынке (п. 4 ст. 212 Ќ –‘).

”слови€ по€влени€ материальной выгоды описаны в пункте 4 статьи 212 Ќалогового кодекса –‘.

ѕри получении акционером (учредителем) дополнительных акций (долей, паев) в результате переоценки основных фондов материальной выгоды не возникает. “акие доходы освобождены от Ќƒ‘Ћ (п. 19 ст. 217 Ќ –‘).

¬еличина материальной выгоды равна превышению рыночной стоимости ценных бумаг над затратами на их приобретение (абз. 1 п. 4 ст. 212 Ќ –‘).

–ыночна€ стоимость ценных бумаг определ€етс€ с учетом предельной границы ее колебаний.

≈сли ценные бумаги обращаютс€ на организованном рынке:

–ыночна€ стоимость ценных бумаг, не обращающихс€ на организованном рынке, определ€етс€ исход€ из расчетной цены с учетом предельной границы ее колебаний:

–ыночна€ стоимость ценных бумаг (как обращающихс€, так и не обращающихс€ на организованном рынке) определ€етс€ на дату совершени€ сделки (абз. 6 п. 4 ст. 212 Ќ –‘).

“акой пор€док расчета рыночной стоимости ценных бумаг дл€ определени€ материальной выгоды следует из совокупности норм пункта 4 статьи 212, пункта 6 статьи 280 Ќалогового кодекса –‘, пунктов 2 и 4 ѕор€дка, утвержденного приказом ‘—‘– –оссии от 9 но€бр€ 2010 г. є 10-65/пз-н, пункта 1 ѕор€дка, утвержденного приказом ‘—‘– –оссии от 9 но€бр€ 2010 г. є 10-66/пз-н.

ƒата получени€ выгоды по ценным бумагамƒатой фактического получени€ дохода в виде материальной выгоды при приобретении ценных бумаг признаетс€:

ѕод днем приобретени€ (безвозмездного получени€) следует понимать дату перехода права собственности на ценные бумаги (подп. 3 п. 1 ст. 223 Ќ –‘). Ќапример, в отношении акций эту дату нужно определ€ть по выписке из реестра акционеров (письмо ћинфина –оссии от 19 декабр€ 2012 г. є 03-04-05/4-1415).

”плата Ќƒ‘Ћ с выгоды по ценным бумагамѕо доходу в виде материальной выгоды от приобретени€ ценных бумаг организаци€ €вл€етс€ налоговым агентом и об€зана удержать Ќƒ‘Ћ (п. 2 ст. 226 Ќ –‘). ѕри получении этого вида дохода фактической выплаты денег не происходит. ѕоэтому удерживайте налог из любых других доходов сотрудника (например, из зарплаты) (п. 4 ст. 226 Ќ –‘). ≈сли Ќƒ‘Ћ удержать невозможно, то уведомите об этом налоговую инспекцию (п. 5 ст. 226 Ќ –‘).

ѕример удержани€ Ќƒ‘Ћ с материальной выгоды при продаже ценных бумаг сотруднику

ќќќ «јльфа» продало своему сотруднику ѕ.ј. Ѕеспалову 1000 собственных акций по цене 75 руб. за каждую. ƒоговор купли-продажи был заключен 16 €нвар€. ¬ реестре акционеров переход права собственности на акции был отражен 25 €нвар€. —делка была проведена вне организованного рынка ценных бумаг (напр€мую, без участи€ посредников).

јкции «јльфы» обращаютс€ на организованном рынке ценных бумаг. ѕо состо€нию на 16 €нвар€ их рыночна€ цена составила 100 руб.

— учетом максимальных колебаний рыночна€ цена акции составила:

100 руб. – 100 руб. × 20% = 80 руб./шт.

“аким образом, материальна€ выгода от покупки одной акции составила:

80 руб./шт. – 75 руб./шт. = 5 руб./шт.

ћатериальна€ выгода от покупки всего пакета акций составила:

5 руб./шт. × 1000 шт. = 5000 руб.

—тандартные налоговые вычеты Ѕеспалову не положены. —умма Ќƒ‘Ћ с материальной выгоды составила:

5000 руб. × 13% = 650 руб.

–ассчитанный Ќƒ‘Ћ бухгалтер удержал из зарплаты Ѕеспалова за €нварь.

ак заполнить 6 Ќƒ‘Ћ 1 и 2 разделы если: в €нваре: 29.01.16 начислена зарплата - 309826,46 —умма налоговых вычетов - 20400 = 29.01.16 исчислен Ќƒ‘Ћ (13%) - 37625 = 29.01.16 зарплата перечислена2 9.01.16 Ќƒ‘Ћ (13%) перечислен - 37625 = 29.01.16 исчислена материальна€ выгода по займам - 1428,60 29.01.16 исчислен Ќƒ‘Ћ с мат. выгоды (35%) - 500 = 29.01.16 Ќƒ‘Ћ (35%) перечислен - 500 = ‘евраль 01.02.16 Ќачислены дивиденды - 1400000 = 01.02.16 исчислен Ќƒ‘Ћ (13%) - 182000 = 01.02.16 ƒивиденды перечислены 01.02.16 Ќƒ‘Ћ с дивидендов перечислен 182000 = 29.02.16 начислена зарплата - 288256,87 —умма налоговых вычетов - 21800 = 29.02.16 исчислен Ќƒ‘Ћ (13%) - 34640 = 29.02.16 зарплата перечислена 29.02.16 Ќƒ‘Ћ (13%) перечислен - 34640=29.02.16 исчислена материальна€ выгода по займам - 1321,90 29.02.16 исчислен Ќƒ‘Ћ с мат. выгоды (35%) - 463 = 29.02.16 Ќƒ‘Ћ (35%) перечислен - 463 = ћарт 31.03.16 начислена зарплата - 287068,77 —умма налоговых вычетов - 21800 = 31.03.16 исчислен Ќƒ‘Ћ (13%) - 34483 = 31.03.16 зарплата перечислена 31.03.16 Ќƒ‘Ћ (13%) перечислен - 34483 = 31.03.16 исчислена материальна€ выгода по займам - 1397,54 31.03.16 исчислен Ќƒ‘Ћ с мат. выгоды (35%) - 489 = 31.03.16 Ќƒ‘Ћ (35%) перечислен - 489.

ќтвет—ведени€ о доходах, по которым одновременно совпадают все три даты, организаци€ группирует и указывает в одном блоке строк 100—140. “о есть отражает суммарные данные об этих доходах и удержанном Ќƒ‘Ћ. ≈сли не совпадает хот€ бы одна из указанных дат, доход отражают отдельно. ѕо нему заполн€ют отдельный блок строк 100—140. “аких блоков в расчете будет столько, сколько есть вариантов дат.

≈сли ¬аша организаци€ выдает зарплату целиком до окончани€ мес€ца, например, за первый мес€ц — 29 €нвар€ то следует учитывать письмо ‘Ќ— є Ѕ—-4-11/5106@, в котором сообщаетс€, что в строке 100 все равно надо писать последний день мес€ца — 31 €нвар€. ¬ строке 110 — фактическую дату выплаты 29 €нвар€, а в строке 120 — следующий день, 1 феврал€ (с учетом выходных).

Ќа практике с этим возникла проблема. ≈сли заполнить расчет по рекомендации ‘Ќ—, то некоторые программы его не пропускают. ¬едь компани€ удерживает Ќƒ‘Ћ с дохода (п. 4 ст. 226 Ќ –‘). ј доход возникает только на последний день мес€ца. ѕоэтому дата удержани€ Ќƒ‘Ћ в строке 110 не может предшествовать дате получени€ дохода в строке 100.

»з буквального толковани€ пор€дка заполнени€ расчета по форме 6-Ќƒ‘Ћ следует, что указать дату удержани€ и перечислени€ раньше последнего числа мес€ца нельз€. ѕоэтому, в строке 100 и 110 надо указать последний день мес€ца, так как именно он €вл€етс€ датой фактического получени€ дохода в виде оплаты труда (зарплаты), а в строке 120 указать дату, когда налог должен быть перечислен в бюджет – то есть не позднее дн€, следующего за датой получени€ дохода.

“аким образом, заполн€€ раздел 2 по зарплате за €нварь 2016 года, укажите:

– 100 «ƒата фактического получени€ дохода» 31.01.2016;

– 110 «ƒата удержани€ налога» 31.01 2016;

– 120 «—рок перечислени€ налога» 01.02.2016 дата, не позднее которых должен быть перечислен налог в бюджет. Ёто следующий день после выдачи зарплаты (п. 6 ст. 226 Ќ –‘). ≈сли срок уплаты приходитс€ на выходной или нерабочий праздничный день, то перечислить деньги нужно в ближайший за ним рабочий день пункт 7 статьи 6.1 Ќ –‘;

– 130 «—умма фактического полученного дохода»;

– 140 «—умма удержанного налога».

ќдновременно сообщаем, что на основании положений статей 21 и 24 одекса налоговый агент вправе обратитьс€ в налоговый орган по месту своего учета дл€ получени€ разъ€снений по заполнению расчета по форме 6-Ќƒ‘Ћ с учетом конкретных ситуаций

«арплату за февраль отразите отдельным блоком

«аполн€€ раздел 2 по зарплате за февраль 2016 года, укажите:

– 100 «ƒата фактического получени€ дохода» 29.02.2016;

– 110 «ƒата удержани€ налога» 29.02 2016;

– 120 «—рок перечислени€ налога» 01.03.2016 дата, не позднее которых должен быть перечислен налог в бюджет. Ёто следующий день после выдачи зарплаты (п. 6 ст. 226 Ќ –‘).

«арплату за март отразите отдельным блоком

«аполн€€ раздел 2 по зарплате за март 2016 года, укажите:

– 100 «ƒата фактического получени€ дохода» 31.03.2016;

– 110 «ƒата удержани€ налога» 31.03 2016;

– 120 «—рок перечислени€ налога» 01.04.2016 дата, не позднее которых должен быть перечислен налог в бюджет. Ёто следующий день после выдачи зарплаты (п. 6 ст. 226 Ќ –‘).

ƒату получени€ дохода в виде материальной выгоды надо отразить как последний день мес€ца. ќб этом ‘Ќ— сообщила в письме от 18.03.16 є Ѕ—-4-11/4538@.

“аким образом, заполн€€ раздел 2 по материальной выгоде за €нварь 2016 года, укажите:

– 100 «ƒата фактического получени€ дохода» 29.01.2016;

– 110 «ƒата удержани€ налога» 29.01 2016;

– 120 «—рок перечислени€ налога» 01.02.2016 дата, не позднее которой должен быть перечислен налог в бюджет. ¬ данном случае это 01.02.2016.

ћатериальную выгоду за февраль укажите отдельным блоком.

«аполн€€ раздел 2 по материальной выгоде за февраль 2016 года, укажите:

– 100 «ƒата фактического получени€ дохода» 29.02.2016;

– 110 «ƒата удержани€ налога» 29.02 2016;

– 120 «—рок перечислени€ налога» 01.03.2016 дата, не позднее которой должен быть перечислен налог в бюджет.

ћатериальную выгоду за март укажите отдельным блоком.

«аполн€€ раздел 2 по материальной выгоде за март 2016 года, укажите:

– 100 «ƒата фактического получени€ дохода» 31.03.2016;

– 110 «ƒата удержани€ налога» 31.03 2016;

– 120 «—рок перечислени€ налога» 01.04.2016 дата, не позднее которой должен быть перечислен налог в бюджет.

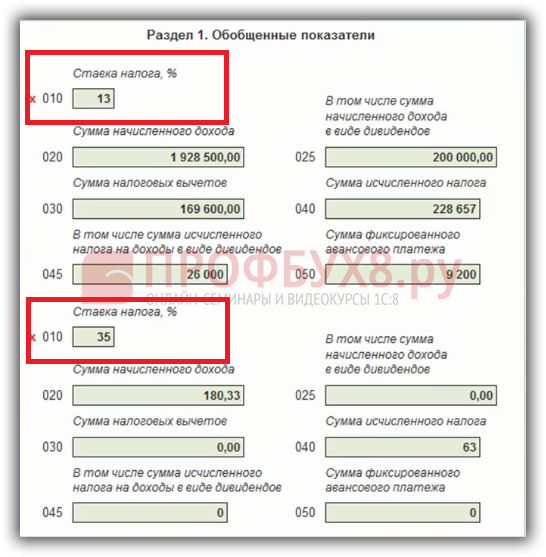

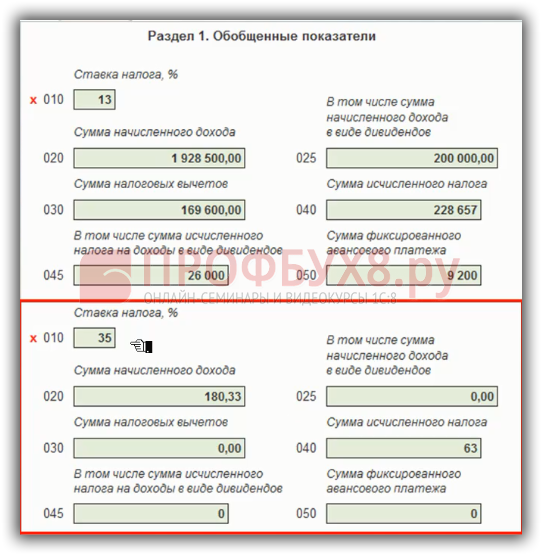

¬ отдельной строке 025 показывают дивиденды, которые компани€ выдала в первом квартале. Ёта строка расшифровывает строку 020.

¬ строке 045 отдельно запишите налог, исчисленный с дивидендов.

—ледует учитывать, если организаци€ выплачивает доходы, облагаемые Ќƒ‘Ћ по разным ставкам, нужно заполнить раздел 1 по каждой ставке

«аполн€€ раздел 2 по дивидендам за февраль 2016 года, укажите:

– 100 «ƒата фактического получени€ дохода» 01.02.2016;

– 110 «ƒата удержани€ налога» 01.02 2016;

– 120 «—рок перечислени€ налога» 03.02.2016 дата, не позднее которой должен быть перечислен налог в бюджет.

¬ отдельной строке 025 показывают дивиденды, которые компани€ выдала в первом квартале. Ёта строка расшифровывает строку 020.

¬ строке 045 отдельно запишите налог, исчисленный с дивидендов.

ќбоснование данной позиции приведено ниже в материалах «—истемы √лавбух» упрощенна€ верси€.

1.—тать€:ѕутеводитель по заполнению первого расчета 6-Ќƒ‘Ћ

¬ отдельной строке 025 показывают дивиденды, которые компани€ выдала в первом квартале. Ёта строка расшифровывает строку 020.

¬ строке 045 отдельно запишите налог, исчисленный с дивидендов.*

√ј«≈“ј «”„≈“. ЌјЋќ√». ѕ–ј¬ќ», є 12, ћј–“ 2016

2.—тать€:≈сли организаци€ выплачивает доходы, облагаемые Ќƒ‘Ћ по разным ставкам, нужно заполнить раздел 1 по каждой ставке

¬ разделе 1 формы 6-Ќƒ‘Ћ компани€ отражает суммарные показатели по всем физическим лицам, которым выплатила доходы. Ётот раздел она оформл€ет отдельно по каждой ставке Ќƒ‘Ћ: 13, 15, 30 и 35% (ст. 224 Ќ –‘ ). ќсобенность в том, что строки 010—050 организаци€ заполн€ет в каждом разделе 1, а строки 060—090 — только на первой странице этого раздела (п. 3.1 и 3.2 ѕор€дка заполнени€).*

¬ разделе 2 организаци€ группирует данные о доходах, если по ним одновременно совпадают три даты*

–аздел 2 расчета сложнее. ќн состоит из нескольких одинаковых блоков строк с 100 по 140. „тобы заполнить раздел 2. по каждому выплаченному доходу нужно знать три даты (п. 4.1 и 4.2 ѕор€дка заполнени€):

— дату фактического получени€ дохода. –ечь идет о дате, котора€ определ€етс€ по правилам статьи 223 Ќ –‘. ј не о дате выплаты дохода физическому лицу (письма ‘Ќ— –оссии от 24.11.15 є Ѕ—-4-11/20483@ и от 13.11.15 є Ѕ—-4-11/19829 ). Ќапример, датой получени€ дохода в виде оплаты труда считаетс€ последний день мес€ца, за который начислена зарплата (п. 2 ст. 223 Ќ –‘ ). ƒаже если она выплачиваетс€ двум€ част€ми — аванс в середине мес€ца и итоговый расчет по его окончании в следующем мес€це;

— дату удержани€ Ќƒ‘Ћ из этого дохода;

— последний день срока, когда налоговый агент об€зан был перечислить в бюджет удержанный из этого дохода Ќƒ‘Ћ (п. 6 ст. 226 и п. 9 ст. 226.1 Ќ –‘, письмо ‘Ќ— –оссии от 20.01.16 є Ѕ—-4-11/546@ ).

‘орму 6-Ќƒ‘Ћ заполн€ют нарастающим итогом с начала года

—ведени€ о доходах, по которым одновременно совпадают все три даты, организаци€ группирует и указывает в одном блоке строк 100—140. “о есть отражает суммарные данные об этих доходах и удержанном Ќƒ‘Ћ. ≈сли не совпадает хот€ бы одна из указанных дат, доход отражают отдельно. ѕо нему заполн€ют отдельный блок строк 100—140. “аких блоков в расчете будет столько, сколько есть вариантов дат.*

∆”–ЌјЋ «–ќ——»…— »… ЌјЋќ√ќ¬џ… ”–№≈–», є 5, ћј–“ 2016

2.—тать€:‘Ќ— выпустила срочные разъ€снени€ по заполнению формы 6-Ќƒ‘Ћ

ƒата получени€ дохода в виде зарплаты — всегда последний день мес€ца. ѕоэтому в строке 100 расчета 6-Ќƒ‘Ћ за первый квартал надо заполнить 31 €нвар€ и 29 феврал€. Ќо не €сно, какие даты записать в строках 100–120. если компани€ выдает зарплату целиком до окончани€ мес€ца. Ќапример, за первый мес€ц — 25 €нвар€.

¬ письме є Ѕ—-4-11/5106@ ‘Ќ— сообщила, что в строке 100 все равно надо писать последний день мес€ца — 31 €нвар€. ¬ строке 110 — фактическую дату выплаты 25 €нвар€, а в строке 120 — следующий день, 26 €нвар€. Ћогика налоговиков следующа€. ≈сли компани€ выдает зарплату за мес€ц целиком, то удерживает Ќƒ‘Ћ при выплате, а перечисл€ет на следующий день.

Ќа практике с этим возникла проблема. ≈сли заполнить расчет по рекомендации ‘Ќ—, то некоторые программы его не пропускают. ¬едь компани€ удерживает Ќƒ‘Ћ с дохода (п. 4 ст. 226 Ќ –‘ ). ј доход возникает только на последний день мес€ца. ѕоэтому дата удержани€ Ќƒ‘Ћ в строке 110 не может предшествовать дате получени€ дохода в строке 100.*

ћы считаем, что при досрочной выдаче зарплаты не надо удерживать Ќƒ‘Ћ. ¬едь доход возникает на последний день мес€ца. ѕоэтому на 31 €нвар€ нужно только исчислить налог, а удержать со следующей денежной выплаты.*

омпани€ выдала зарплату 25 €нвар€. ¬ строке 100 запишите 31.01.2016. ј в строках 110 и 120 — февральские даты (см. образец).

ƒату получени€ дохода в виде материальной выгоды надо отразить как последний день мес€ца. ќб этом ‘Ќ— сообщила в письме от 18.03.16 є Ѕ—-4-11/4538@ .*

— этого года доход в виде материальной выгоды возникает в последний день мес€ца. Ќа эту дату надо исчислить Ќƒ‘Ћ. ј удержать — с ближайшей денежной выплаты. ≈сли же компани€ в первом квартале исчислила налог, но смогла удержать только во втором, то дату получени€ дохода, удержани€ Ќƒ‘Ћ и сроки перечислени€ налога заполните в разделе 2 за полугодие.*

≈сть вопрос? Ќаши эксперты помогут за 24 часа! ѕолучить ответ Ќовое

‘Ќ— –‘ в своем письме є Ѕ—-4-11/4538@ от 18.03.2016 уточн€ет пор€док заполнени€ налоговым агентом расчета по форме 6-Ќƒ‘Ћ .

¬ письме отмечаетс€, что по строке 090 раздела 1 расчета «—умма налога, возвращенна€ налоговым агентом» указываетс€ обща€ сумма налога, возвращенна€ налоговым агентом налогоплательщику в соответствии со статьей 231 Ќ –‘. —умма указываетс€ нарастающим итогом с начала налогового периода, в том числе сумма налога, излишне удержанна€ налоговым агентом в предыдущих налоговых периодах.

¬ случае получени€ налогоплательщиком дохода в виде материальной выгоды, полученной от экономии на процентах за пользование заемными (кредитными) средствами, данна€ операци€ подлежит отражению по строкам 020, 080 раздела 1 и по строкам 100 - 140 раздела 2.

ѕри этом дата фактического получени€ дохода в виде материальной выгоды, полученной от экономии на процентах за пользование заемными средствами, определ€етс€ как последний день каждого мес€ца в течение срока, на который был предоставлен заем.

¬ случае списани€ безнадежной задолженности физических лиц с баланса кредитной организации данна€ сумма в форме 6-Ќƒ‘Ћ отражаетс€ по строке 020 раздела 1, сумма налога, не удержанна€ налоговым агентом, - по строке 080 раздела 1.

ќтдел новостей »ј " лерк.–у".

” сотрудника есть беспроцентный займ. ќн погашаетс€ ежемес€чно удержанием из зарплаты. ѕри этом при выплате зарплаты мы удерживаем и Ќƒ‘Ћ 35% с мат.выгоды. — 1 по 17 июл€ сотрудник работал, с 18 уходит в отпуск. »счисленна€ сумма налога с дохода в виде материальной выгоды за пользование беспроцентным займом должна быть удержана из первой следующей денежной выплаты физическому лицу (п. 4 ст. 226 Ќ –‘). ѕри получении налогоплательщиком дохода в виде материальной выгоды удержание исчисленной суммы налога производитс€ налоговым агентом за счет любых доходов, выплачиваемых налоговым агентом налогоплательщику в денежной форме - по этой логике мы должны удержать Ќƒ‘Ћ при выплате отпускных и перечислить его не позднее следующего дн€. ѕри этом согласно подп. 7 п. 1 ст. 223 Ќ –‘ датой получени€ дохода в виде мат.выгоды считаетс€ последний день каждого мес€ца в течение срока, на который был предоставлен заем (кредит). “.е. за июль мат.выгоду сотрудник получит 31.07. » мы не можем удержать его ранее этой даты?

ќтвет¬ данном случае удержать Ќƒ‘Ћ за июль нужно с доходов, которые будут выплачены сотруднику после 31 июл€, ранее этой даты удержать Ќƒ‘Ћ нельз€. –ассчитать Ќƒ‘Ћ с материальной выгоды от экономии на процентах нужно на последнее число каждого мес€ца. ”держивать Ќƒ‘Ћ до даты получени€ дохода нельз€.

ак удержать Ќƒ‘Ћ с материальной выгоды

”плата Ќƒ‘Ћ с экономии на процентах

ћатериальную выгоду от экономии на процентах за пользование заемными (кредитными) средствами об€зана определ€ть организаци€ (налоговый агент ), котора€ предоставила заем (кредит) налогоплательщику. — суммы материальной выгоды она должна рассчитать Ќƒ‘Ћ и перечислить налог в бюджет .

ќб€занность удержать и перечислить в бюджет Ќƒ‘Ћ с суммы материальной выгоды возникает и у кредитной организации. Ќо только в том случае, если заемные средства предоставлены ее сотруднику. — остальных заемщиков Ќƒ‘Ћ с материальной выгоды не удерживаетс€. редитна€ организаци€ должна лишь определить сумму материальной выгоды, рассчитать Ќƒ‘Ћ и передать сведени€ о сумме полученной выгоды и исчисленного налога в налоговую инспекцию. Ќƒ‘Ћ с материальной выгоды в таком случае человек должен будет заплатить самосто€тельно.

Ёто следует из положений абзаца 4 пункта 2 статьи 212 и пункта 4 статьи 226 Ќалогового кодекса –‘.

—амосто€тельно придетс€ платить Ќƒ‘Ћ и тем, у кого возникает материальна€ выгода от экономии на процентах за пользование заемными средствами, привлеченными у иностранных организаций. “акой доход признаетс€ полученным от источников за пределами –оссии. —ледовательно, заемщики – налоговые резиденты должны сами определ€ть сумму дохода и отражать его в деклараци€х по Ќƒ‘Ћ на общих основани€х (подп. 3 п. 1. п. 2. 3 и 4 ст. 228 Ќ –‘). јналогичные разъ€снени€ содержатс€ в письме ћинфина –оссии от 27 феврал€ 2012 г. є 03-04-05/6-221 .

ƒата получени€ дохода от экономии на процентах

ћатериальна€ выгода от экономии на процентах за пользование заемными (кредитными) средствами возникает в последний день каждого мес€ца в течение срока кредитовани€ (подп. 7 п. 1 ст. 223 Ќ –‘ ). ¬ этот момент налоговый агент должен рассчитать сумму Ќƒ‘Ћ. ј удержать налог и перечислить его в бюджет – при первой выплате любых денежных средств (абз. 2 п. 4 ст. 226 Ќ –‘ ).

Ёто правило примен€йте и к материальной выгоде от экономии на процентах за безвозмездное пользование заемными (кредитными) средствами.

ак налоговому агенту перечислить Ќƒ‘Ћ в бюджет

ƒата удержани€ Ќƒ‘Ћ

ѕосле того как дата получени€ дохода определена, необходимо установить, когда организаци€ фактически сможет удержать Ќƒ‘Ћ. ƒл€ доходов в денежной форме это день выплаты денег человеку.

Ќƒ‘Ћ с доходов, выданных в натуральной форме или в виде материальной выгоды, удерживайте из любых денежных вознаграждений, выплачиваемых сотруднику. “о есть в этом случае дата выплаты дохода и дата удержани€ налога могут различатьс€. ѕри этом удерживаема€ сумма налога не может превышать 50 процентов от суммы денежного вознаграждени€ .

“акие услови€ удержани€ Ќƒ‘Ћ установлены в пункте 4 статьи 226 Ќалогового кодекса –‘.

»з статьи журнала «√лавбух» є 5, ћарт 2016

—тало €сно, как считать материальную выгоду по прошлогодним займам

ћатериальную выгоду по всем займам, выданным сотрудникам, учредител€м и другим физическим лицам, нужно рассчитывать по правилам 2016 года. ƒаже если заем вы выдали в прошлые годы. такому выгодному выводу пришли в ћинфине –оссии (письмо от 2 феврал€ 2016 г. є 03-04-06/4762 ).

Ќапомним, что с 1 €нвар€ 2016 года выгоду от экономии на процентах рассчитывают в последний день каждого мес€ца (подп. 7 п. 1 ст. 223 Ќ –‘ ). ƒо 2016 года ее считали в день уплаты процентов по займу либо в день возврата беспроцентного займа. Ёто путало. Ќо теперь вам не нужно думать, когда именно рассчитывать выгоду по прошлогодним договорам. ¬сегда — на 30-е (31-е) число каждого мес€ца. ј удержать Ќƒ‘Ћ нужно в ближайший день выплаты денег.

ƒл€ расчета материальной выгоды используйте ключевую ставку ÷ентробанка. Ќа момент подписани€ номера в печать она составл€ла 11 процентов. ѕример расчета. ј Ќƒ‘Ћ удерживайте по ставке 35 процентов.

—татьи на тему Ќƒ‘Ћ:–С–Њ–ї—М—И–∞—П —З–∞—Б—В—М –і–Њ—Е–Њ–і–Њ–≤ –≥—А–∞–ґ–і–∞–љ —Г—З–Є—В—Л–≤–∞—О—В—Б—П –њ—А–Є –Њ–њ—А–µ–і–µ–ї–µ–љ–Є–Є –љ–∞–ї–Њ–≥–Њ–Њ–±–ї–∞–≥–∞–µ–Љ–Њ–є –±–∞–Ј—Л. –Ю–і–љ–Є–Љ –Є–Ј —В–∞–Ї–Є—Е –і–Њ—Е–Њ–і–Њ–≤ —П–≤–ї—П–µ—В—Б—П –Љ–∞—В–µ—А–Є–∞–ї—М–љ–∞—П –≤—Л–≥–Њ–і–∞. – –∞—Б—З–µ—В –Э–Ф–§–Ы –Њ—Б—Г—Й–µ—Б—В–≤–ї—П–µ—В—Б—П –≤ —А–∞–Љ–Ї–∞—Е –љ–∞–ї–Њ–≥–Њ–≤–Њ–≥–Њ –Ј–∞–Ї–Њ–љ–Њ–і–∞—В–µ–ї—М—Б—В–≤–∞.

–Ю–і–љ–∞–Ї–Њ –≤–Њ–Ј–љ–Є–Ї–∞–µ—В –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ—Б—В—М —А–∞–Ј–Њ–±—А–∞—В—М—Б—П, —З—В–Њ —В–∞–Ї–Њ–µ –Љ–∞—В–µ—А–Є–∞–ї—М–љ–∞—П –≤—Л–≥–Њ–і–∞ –Є –≤—Е–Њ–і–Є—В –ї–Є —Б—О–і–∞ –±–µ—Б–њ—А–Њ—Ж–µ–љ—В–љ—Л–є –Ј–∞–є–Љ. –Ґ–∞–Ї–ґ–µ —Б–ї–µ–і—Г–µ—В –≤—Л—П—Б–љ–Є—В—М –Ї–∞–Ї–Њ–є –Ъ–С–Ъ –њ—А–Є —Г–њ–ї–∞—В–µ –Э–Ф–§–Ы —Б –Љ–∞—В–µ—А–Є–∞–ї—М–љ–Њ–є –≤—Л–≥–Њ–і—Л –≤ 2016 –≥–Њ–і—Г.

–Э–∞ –њ—А–∞–Ї—В–Є–Ї–µ –љ–µ—А–µ–і–Ї–Њ –≤–Њ–Ј–љ–Є–Ї–∞—О—В —Б–Є—В—Г–∞—Ж–Є–Є, –Ї–Њ–≥–і–∞ —А–∞–±–Њ—В–Њ–і–∞—В–µ–ї–Є –≤—Л–і–∞—О—В –±–µ—Б–њ—А–Њ—Ж–µ–љ—В–љ—Л–µ –Ј–∞–є–Љ—Л —Б–≤–Њ–Є–Љ —Б–Њ—В—А—Г–і–љ–Є–Ї–∞–Љ. –Х—Б–ї–Є –ґ–µ –Ј–∞–є–Љ –≤—Л–і–∞–µ—В—Б—П –њ–Њ–і –њ—А–Њ—Ж–µ–љ—В—Л, —В–Њ –Њ–±—Л—З–љ–Њ –Є—Е —А–∞–Ј–Љ–µ—А –Ј–љ–∞—З–Є—В–µ–ї—М–љ–Њ –љ–Є–ґ–µ –±–∞–љ–Ї–Њ–≤—Б–Ї–Є—Е.

–Я–Њ–ї—Г—З–µ–љ–љ—Л–µ —А–∞–±–Њ—В–љ–Є–Ї–Њ–Љ –і–µ–љ—М–≥–Є –њ–Њ–і–њ–∞–і–∞—О—В –њ–Њ–і –Њ–њ—А–µ–і–µ–ї–µ–љ–Є–µ ¬Ђ–Ь–∞—В–µ—А–Є–∞–ї—М–љ–∞—П –≤—Л–≥–Њ–і–∞¬ї. –°–ї–µ–і–Њ–≤–∞—В–µ–ї—М–љ–Њ, –≤ –Њ–±—П–Ј–∞–љ–љ–Њ—Б—В–Є —А–∞–±–Њ—В–Њ–і–∞—В–µ–ї—П (–љ–∞–ї–Њ–≥–Њ–≤–Њ–≥–Њ –∞–≥–µ–љ—В–∞) –≤—Е–Њ–і–Є—В —Г–і–µ—А–ґ–∞–љ–Є–µ –Э–Ф–§–Ы.

–Х—Б–ї–Є –љ–∞–ї–Њ–≥–Њ–≤—Л–є –∞–≥–µ–љ—В –љ–µ –≤ —Б–Њ—Б—В–Њ—П–љ–Є–Є –њ—А–Њ–Є–Ј–≤–µ—Б—В–Є —Г–і–µ—А–ґ–∞–љ–Є–µ –љ–∞–ї–Њ–≥–∞, —В–Њ–≥–і–∞ –Њ–±—П–Ј–∞–љ–љ–Њ—Б—В—М –њ–Њ –µ–≥–Њ —Г–њ–ї–∞—В–µ –≤–Њ–Ј–ї–∞–≥–∞–µ—В—Б—П –љ–µ–њ–Њ—Б—А–µ–і—Б—В–≤–µ–љ–љ–Њ –љ–∞ –љ–∞–ї–Њ–≥–Њ–њ–ї–∞—В–µ–ї—М—Й–Є–Ї–∞.

–Ю—Б–љ–Њ–≤–љ—Л–µ –њ–Њ–љ—П—В–Є—П–Ф–∞–ї–µ–µ, —А–∞—Б—Б–Љ–Њ—В—А–Є–Љ –љ–µ—Б–Ї–Њ–ї—М–Ї–Њ –Ї–ї—О—З–µ–≤—Л—Е –Њ–њ—А–µ–і–µ–ї–µ–љ–Є–є:

–≠–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–∞—П –Љ–∞—В–µ—А–Є–∞–ї—М–љ–∞—П –≤—Л–≥–Њ–і–∞ –і–ї—П –Є—Б—З–Є—Б–ї–µ–љ–Є—П –Э–Ф–§–Ы

–Я—А–Є–±—Л–ї—М, –њ–Њ–ї—Г—З–µ–љ–љ–∞—П –љ–∞–ї–Њ–≥–Њ–њ–ї–∞—В–µ–ї—М—Й–Є–Ї–Њ–Љ –≤ –љ–∞—В—Г—А–∞–ї—М–љ–Њ–є —Д–Њ—А–Љ–µ. –Ю–і–љ–∞–Ї–Њ —Н—В–∞ —А–∞–Ј–љ–Њ–≤–Є–і–љ–Њ—Б—В—М –і–Њ—Е–Њ–і–∞ –њ–Њ–і–ї–µ–ґ–Є—В –Њ—Ж–µ–љ–Ї–µ –Є –њ–Њ–і–њ–∞–і–µ—В –њ–Њ–і –љ–∞–ї–Њ–≥–Њ–Њ–±–ї–Њ–ґ–µ–љ–Є–µ

–°—В–Њ–Є–Љ–Њ—Б—В–љ–∞—П –Є–ї–Є —Д–Є–Ј–Є—З–µ—Б–Ї–∞—П —Е–∞—А–∞–Ї—В–µ—А–Є—Б—В–Є–Ї–∞ –љ–∞–ї–Њ–≥–Њ–Њ–±–ї–∞–≥–∞–µ–Љ–Њ–≥–Њ –Њ–±—К–µ–Ї—В–∞

–Я–Њ–ї—Г—З–µ–љ–љ–∞—П –љ–∞–ї–Њ–≥–Њ–њ–ї–∞—В–µ–ї—М—Й–Є–Ї–∞–Љ–Є –њ—А–Є–±—Л–ї—М, –Ї–∞–Ї –љ–∞ —В–µ—А—А–Є—В–Њ—А–Є–Є – –§, —В–∞–Ї –Є –Ј–∞ –µ–µ –њ—А–µ–і–µ–ї–∞–Љ–Є

–Я—А–Є —Г–њ–ї–∞—В–µ –Э–Ф–§–Ы —В–∞–Ї–Є–Љ –њ–µ—А–Є–Њ–і–Њ–Љ —Б—З–Є—В–∞–µ—В—Б—П –Ї–∞–ї–µ–љ–і–∞—А–љ—Л–є –≥–Њ–і

–°—Г–Љ–Љ–∞, –љ–∞ –Ї–Њ—В–Њ—А—Г—О –њ—А–Њ–Є—Б—Е–Њ–і–Є—В —Г–Љ–µ–љ—М—И–µ–љ–Є–µ –љ–∞–ї–Њ–≥–Њ–Њ–±–ї–∞–≥–∞–µ–Љ–Њ–є –±–∞–Ј—Л

–Ы–Є—Ж–Њ, –≤ –Њ–±—П–Ј–∞–љ–љ–Њ—Б—В–Є –Ї–Њ—В–Њ—А–Њ–≥–Њ –≤—Е–Њ–і–Є—В –љ–∞—З–Є—Б–ї–µ–љ–Є–µ –Є —Г–і–µ—А–ґ–∞–љ–Є–µ –Э–Ф–§–Ы

– –∞–Ј–Љ–µ—А –љ–∞–ї–Њ–≥–∞ –≤ —А–∞—Б—З–µ—В–µ –љ–∞ –µ–і–Є–љ–Є—Ж—Г –Њ–±—К–µ–Ї—В–∞ –љ–∞–ї–Њ–≥–Њ–Њ–±–ї–Њ–ґ–µ–љ–Є—П

–Я—А–µ—Д–µ—А–µ–љ—Ж–Є–Є, –њ—А–µ–і–Њ—Б—В–∞–≤–ї—П–µ–Љ—Л–µ –≥–Њ—Б—Г–і–∞—А—Б—В–≤–Њ–Љ, –Њ–њ—А–µ–і–µ–ї—С–љ–љ—Л–Љ –Ї–∞—В–µ–≥–Њ—А–Є—П–Љ –љ–∞–ї–Њ–≥–Њ–њ–ї–∞—В–µ–ї—М—Й–Є–Ї–Њ–≤

–Ю—Д–Є—Ж–Є–∞–ї—М–љ—Л–є –і–Њ–Ї—Г–Љ–µ–љ—В, –њ–Њ–і—В–≤–µ—А–ґ–і–∞—О—Й–Є–є –њ–Њ–ї—Г—З–µ–љ–љ—Л–µ –љ–∞–ї–Њ–≥–Њ–њ–ї–∞—В–µ–ї—М—Й–Є–Ї–Њ–Љ –і–Њ—Е–Њ–і—Л –Ј–∞ –Ї–Њ–љ–Ї—А–µ—В–љ—Л–є –њ–µ—А–Є–Њ–і –≤—А–µ–Љ–µ–љ–Є

–°–ї—Г—З–∞–Є –≤–Њ–Ј–љ–Є–Ї–љ–Њ–≤–µ–љ–Є—П–Э–∞–ї–Њ–≥–Њ–≤–∞—П –≤—Л–≥–Њ–і–∞ –Љ–Њ–ґ–µ—В –≤–Њ–Ј–љ–Є–Ї–љ—Г—В—М –≤ —Б–ї–µ–і—Г—О—Й–Є—Е —Б–ї—Г—З–∞—П—Е:

–Я–Њ –њ–µ—А–≤–Њ–Љ—Г –њ—Г–љ–Ї—В—Г –Њ–њ—А–µ–і–µ–ї–µ–љ–Є–µ –љ–∞–ї–Њ–≥–Њ–Њ–±–ї–∞–≥–∞–µ–Љ–Њ–є –±–∞–Ј—Л –њ—А–Њ–Є—Б—Е–Њ–і–Є—В –Ї–∞–Ї:

–Я–Њ –≤—В–Њ—А–Њ–Љ—Г –њ—Г–љ–Ї—В—Г –Њ–њ—А–µ–і–µ–ї–µ–љ–Є–µ –љ–∞–ї–Њ–≥–Њ–Њ–±–ї–∞–≥–∞–µ–Љ–Њ–є –±–∞–Ј—Л –њ—А–Њ–Є—Б—Е–Њ–і–Є—В –Ї–∞–Ї:

–Я–Њ —В—А–µ—В—М–µ–Љ—Г –њ—Г–љ–Ї—В—Г –Њ–њ—А–µ–і–µ–ї–µ–љ–Є–µ –љ–∞–ї–Њ–≥–Њ–Њ–±–ї–∞–≥–∞–µ–Љ–Њ–є –±–∞–Ј—Л –њ—А–Њ–Є—Б—Е–Њ–і–Є—В –Ї–∞–Ї:

–Ъ—А—Г–≥ –≤–Ј–∞–Є–Љ–Њ–Ј–∞–≤–Є—Б–Є–Љ—Л—Е –ї–Є—Ж —Г—Б—В–∞–љ–Њ–≤–ї–µ–љ —Б—В.105.1 –Э–Ъ – –§. –Ъ –љ–Є–Љ –Њ—В–љ–Њ—Б—П—В—Б—П:

–Ъ–Њ—В–Њ—А—Л–µ —П–≤–ї—П—О—В—Б—П —Г—З–∞—Б—В–љ–Є–Ї–∞–Љ–Є –і—А—Г–≥–Є—Е –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–є, –њ—А–Є —Г—Б–ї–Њ–≤–Є–Є, —З—В–Њ –Є—Е –і–Њ–ї—П –њ—А–µ–≤—Л—И–∞–µ—В 25% —Г—Б—В–∞–≤–љ–Њ–≥–Њ —Д–Њ–љ–і–∞

–Ш–Љ–µ—О—Й–Є–µ –њ—А–∞–≤–Њ –љ–∞–Ј–љ–∞—З–∞—В—М –µ–і–Є–љ–Њ–ї–Є—З–љ—Л–є –Њ—А–≥–∞–љ —Г–њ—А–∞–≤–ї–µ–љ–Є—П –њ—А–µ–і–њ—А–Є—П—В–Є–µ–Љ –Є–ї–Є –±–Њ–ї–µ–µ 50% —Б–Њ—Б—В–∞–≤–∞ —Б–Њ–≤–µ—В–∞ –і–Є—А–µ–Ї—В–Њ—А–Њ–≤

–°—Г–±—К–µ–Ї—В—Л —Е–Њ–Ј—П–є—Б—В–≤–µ–љ–љ–Њ–є –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є

–У–і–µ –µ–і–Є–љ–Њ–ї–Є—З–љ—Л–є –Є—Б–њ–Њ–ї–љ–Є—В–µ–ї—М–љ—Л–є –Њ—А–≥–∞–љ –Є–Ј–±—А–∞–љ –љ–∞ –Њ—Б–љ–Њ–≤–∞–љ–Є–Є —А–µ—И–µ–љ–Є—П –Њ–і–љ–Њ–≥–Њ –ї–Є—Ж–∞

–Я—А–µ–і–њ—А–Є—П—В–Є–µ –Є –ї–Є—Ж–Њ

–Ю—Б—Г—Й–µ—Б—В–≤–ї—П—О—Й–µ–µ —Д—Г–љ–Ї—Ж–Є–Є –Є—Б–њ–Њ–ї–љ–Є—В–µ–ї—М–љ–Њ–≥–Њ –Њ—А–≥–∞–љ–∞

–Х—Б–ї–Є –Њ–і–љ–Њ –ї–Є—Ж–Њ –њ–Њ–і—З–Є–љ—П–µ—В—Б—П –і—А—Г–≥–Њ–Љ—Г –≤ —Б–Є–ї—Г –і–Њ–ї–ґ–љ–Њ—Б—В–љ–Њ–≥–Њ –њ–Њ–ї–Њ–ґ–µ–љ–Є—П

–Т–Ї–ї—О—З–∞—П —Г—Б—Л–љ–Њ–≤–Є—В–µ–ї–µ–є –Є —Г—Б—Л–љ–Њ–≤–ї–µ–љ–љ—Л—Е –ї–Є—Ж, –∞ —В–∞–Ї–ґ–µ –Њ–њ–µ–Ї—Г–љ–Њ–≤ –Є –Є—Е –њ–Њ–і–Њ–њ–µ—З–љ—Л—Е

–Т—Л–≥–Њ–і–∞ –љ–µ –≤–Њ–Ј–љ–Є–Ї–∞–µ—В:

–Ю—Б–≤–Њ–±–Њ–ґ–і–µ–љ–Є–µ –Љ–∞—В–µ—А–Є–∞–ї—М–љ–Њ–є –≤—Л–≥–Њ–і—Л –Њ—В –љ–∞–ї–Њ–≥–Њ–Њ–±–ї–Њ–ґ–µ–љ–Є—П –њ—А–Њ–Є—Б—Е–Њ–і–Є—В –њ—А–Є —Г—Б–ї–Њ–≤–Є–Є, –µ—Б–ї–Є –љ–∞–ї–Њ–≥–Њ–њ–ї–∞—В–µ–ї—М—Й–Є–Ї—Г –њ–Њ–ї–∞–≥–∞–µ—В—Б—П –љ–∞–ї–Њ–≥–Њ–≤—Л–є –≤—Л—З–µ—В (—Б—В.220 –Э–Ъ – –§ ).

–Ю–і–љ–∞–Ї–Њ –Ї—А–µ–і–Є—В–љ–∞—П –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є—П, –≤—Л–і–∞–≤–∞–≤—И–∞—П –Ј–∞–є–Љ, –і–Њ–ї–ґ–љ–∞ –љ–∞—Е–Њ–і–Є—В—М—Б—П –љ–∞ —В–µ—А—А–Є—В–Њ—А–Є–Є – –§. –Ґ–∞–Ї–ґ–µ –Њ—Б–≤–Њ–±–Њ–ґ–і–∞—О—В—Б—П –Њ—В –љ–∞–ї–Њ–≥–Њ–Њ–±–ї–Њ–ґ–µ–љ–Є—П –Њ–њ–µ—А–∞—Ж–Є–Є —Б–≤—П–Ј–∞–љ–љ—Л–µ —Б –њ–Њ–Ї—Г–њ–Ї–Њ–є —Ж–µ–љ–љ—Л—Е –±—Г–Љ–∞–≥ –њ–Њ 1-–є —З–∞—Б—В–Є – –Х–Я–Ю.

–Х–і–Є–љ—Б—В–≤–µ–љ–љ—Л–Љ —Г—Б–ї–Њ–≤–Є–µ–Љ —П–≤–ї—П–µ—В—Б—П –њ–Њ–ї–љ–Њ–µ –Є—Б–њ–Њ–ї–љ–µ–љ–Є–µ —Б—В–Њ—А–Њ–љ–∞–Љ–Є —Б–і–µ–ї–Ї–Є —Б–≤–Њ–Є—Е –Њ–±—П–Ј–∞—В–µ–ї—М—Б—В–≤.

–Э–Њ—А–Љ–∞—В–Є–≤–љ–∞—П –±–∞–Ј–∞–Ю—Б–љ–Њ–≤–љ—Л–Љ –љ–Њ—А–Љ–∞—В–Є–≤–љ—Л–Љ –і–Њ–Ї—Г–Љ–µ–љ—В–Њ–Љ, —А–µ–≥—Г–ї–Є—А—Г—О—Й–Є–Љ –≤–Њ–њ—А–Њ—Б –љ–∞–ї–Њ–≥–Њ–Њ–±–ї–Њ–ґ–µ–љ–Є—П, —П–≤–ї—П–µ—В—Б—П –Э–∞–ї–Њ–≥–Њ–≤—Л–є –Ї–Њ–і–µ–Ї—Б.

–І—В–Њ–±—Л –Њ–њ—А–µ–і–µ–ї–Є—В—М –љ–∞–ї–Њ–≥–Њ–Њ–±–ї–∞–≥–∞–µ–Љ—Г—О –±–∞–Ј—Г –њ—А–Є –њ–Њ–ї—Г—З–µ–љ–Є–Є –њ—А–Є–±—Л–ї–Є, –≤–Ї–ї—О—З–∞—П, –Љ–∞—В–µ—А–Є–∞–ї—М–љ—Г—О –≤—Л–≥–Њ–і—Г –љ—Г–ґ–љ–Њ —А—Г–Ї–Њ–≤–Њ–і—Б—В–≤–Њ–≤–∞—В—М—Б—П —Б—В.210 –Э–Ъ – –§ .

–Ю—Б–Њ–±–µ–љ–љ–Њ—Б—В–Є –Њ–њ—А–µ–і–µ–ї–µ–љ–Є—П –±–∞–Ј—Л –Ј–∞–Ї—А–µ–њ–ї–µ–љ—Л —Б—В.212 –Э–Ъ – –§. –Я–Њ—А—П–і–Њ–Ї –њ—А–Є–Љ–µ–љ–µ–љ–Є—П –Є–Љ—Г—Й–µ—Б—В–≤–µ–љ–љ—Л—Е –љ–∞–ї–Њ–≥–Њ–≤—Л—Е —Г–і–µ—А–ґ–∞–љ–Є–є —Г—Б—В–∞–љ–Њ–≤–ї–µ–љ —Б—В.220 –Э–Ъ – –§. – –∞–Ј–Љ–µ—А—Л –љ–∞–ї–Њ–≥–Њ–≤—Л—Е —Б—В–∞–≤–Њ–Ї –Ј–∞–Ї—А–µ–њ–ї–µ–љ—Л —Б—В.224 –Э–Ъ – –§ .

–Ю–њ—А–µ–і–µ–ї–µ–љ–Є–µ —Б—В–Њ–Є–Љ–Њ—Б—В–Є —Ж–µ–љ–љ—Л—Е –±—Г–Љ–∞–≥ –њ—А–Њ–Є—Б—Е–Њ–і–Є—В –љ–∞ –Њ—Б–љ–Њ–≤–∞–љ–Є–Є –њ—А–Є–Ї–∞–Ј–∞ –§–°–§– . –Я–Њ–і–∞—З–∞ –Њ—В—З–µ—В–љ–Њ–є –і–Њ–Ї—Г–Љ–µ–љ—В–∞—Ж–Є–Є –Њ—Б—Г—Й–µ—Б—В–≤–ї—П–µ—В—Б—П –≤ –њ–Њ—А—П–і–Ї–µ —Г—Б—В–∞–љ–Њ–≤–ї–µ–љ–љ–Њ–Љ —Б—В.229 –Э–Ъ – –§.

–Я–Њ—А—П–і–Њ–Ї —Г–≤–µ–і–Њ–Љ–ї–µ–љ–Є—П —Д–Є—Б–Ї–∞–ї—М–љ–Њ–≥–Њ –Њ—А–≥–∞–љ–∞ –Њ –љ–µ–≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В–Є —Г–і–µ—А–ґ–∞—В—М –љ–∞–ї–Њ–≥ —Г—В–≤–µ—А–ґ–і–µ–љ –њ—А–Є–Ї–∞–Ј–Њ–Љ –§–Э–°. –Я–Њ—А—П–і–Њ–Ї –Ј–∞–њ–Њ–ї–љ–µ–љ–Є—П –љ–∞–ї–Њ–≥–Њ–≤–Њ–є –Њ—В—З–µ—В–љ–Њ—Б—В–Є (—Д–Њ—А–Љ–∞ 3-–Э–Ф–§–Ы ) –Ј–∞–Ї—А–µ–њ–ї–µ–љ —А–∞—Б–њ–Њ—А—П–ґ–µ–љ–Є–µ–Љ –Ь–Є–љ—Д–Є–љ–∞ .

–Х—Б–ї–Є –њ—А–µ–і–њ—А–Є—П—В–Є–µ –њ—А–µ–і–Њ—Б—В–∞–≤–Є–ї–Њ —Д–Є–Ј–Є—З–µ—Б–Ї–Њ–Љ—Г –ї–Є—Ж—Г –Ј–∞–є–Љ, —В–Њ –љ—Г–ґ–љ–Њ —А–∞—Б—Б—З–Є—В–∞—В—М –Э–Ф–§–Ы. –Ю—Б–љ–Њ–≤–∞–љ–Є–µ–Љ –і–ї—П –Є—Б—З–Є—Б–ї–µ–љ–Є—П —П–≤–ї—П–µ—В—Б—П —Н–Ї–Њ–љ–Њ–Љ–Є—П –љ–∞ –њ—А–Њ—Ж–µ–љ—В–∞—Е:

–Х—Б–ї–Є —Б—В–∞–≤–Ї–∞ –њ–Њ –Ј–∞–є–Љ—Г –≤ —А—Г–±–ї—П—Е

–Ь–µ–љ—М—И–µ 2/3 —Б—В–∞–≤–Ї–Є —А–µ—Д–Є–љ–∞–љ—Б–Є—А–Њ–≤–∞–љ–Є—П

–£ –Ї–∞–ґ–і–Њ–є –Ї–∞—В–µ–≥–Њ—А–Є–Є –љ–∞–ї–Њ–≥–Њ–њ–ї–∞—В–µ–ї—М—Й–Є–Ї–Њ–≤ –≤–Њ–Ј–љ–Є–Ї–∞—О—В –Њ–њ—А–µ–і–µ–ї–µ–љ–љ—Л–µ –љ–∞–ї–Њ–≥–Њ–≤—Л–µ –Њ–±—П–Ј–∞—В–µ–ї—М—Б—В–≤–∞. –Я–Њ—Н—В–Њ–Љ—Г –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ —А–∞—Б—Б–Љ–Њ—В—А–µ—В—М –Є—Е –њ–Њ –Њ—В–і–µ–ї—М–љ–Њ—Б—В–Є:

–Ю—Б–љ–Њ–≤–љ–Њ–є –Њ–±—П–Ј–∞–љ–љ–Њ—Б—В—М—О –љ–∞–ї–Њ–≥–Њ–≤—Л—Е –∞–≥–µ–љ—В–Њ–≤ —П–≤–ї—П–µ—В—Б—П –љ–∞—З–Є—Б–ї–µ–љ–Є–µ –Є —Г–і–µ—А–ґ–∞–љ–Є–µ –Э–Ф–§–Ы —Б –і–Њ—Е–Њ–і–Њ–≤ —А–∞–±–Њ—В–љ–Є–Ї–Њ–≤ –Є–ї–Є –і—А—Г–≥–Є—Е –ї–Є—Ж, –Ї–Њ—В–Њ—А—Л–µ –Њ—Б—Г—Й–µ—Б—В–≤–ї—П—О—В –Њ–њ–µ—А–∞—Ж–Є–Є –њ–Њ–і–ї–µ–ґ–∞—Й–Є–µ –љ–∞–ї–Њ–≥–Њ–Њ–±–ї–Њ–ґ–µ–љ–Є—О (—Б—В.226 –Э–Ъ – –§ ).

–Я—А–Є —Н—В–Њ–Љ –љ–∞–ї–Њ–≥–Њ–≤–∞—П –±–∞–Ј–∞ –Њ–њ—А–µ–і–µ–ї—П–µ—В—Б—П –Є—Б—Е–Њ–і—П –Є–Ј –Њ–±—Й–Є—Е –і–Њ—Е–Њ–і–Њ–≤ –љ–∞–ї–Њ–≥–Њ–њ–ї–∞—В–µ–ї—М—Й–Є–Ї–∞. –Ь–∞—В–µ—А–Є–∞–ї—М–љ–∞—П –≤—Л–≥–Њ–і–∞ –њ–Њ–і–њ–∞–і–∞–µ—В –њ–Њ–і –Њ–њ—А–µ–і–µ–ї–µ–љ–Є–µ –і–Њ—Е–Њ–і, –∞, –Ј–љ–∞—З–Є—В, –њ–Њ–і–ї–µ–ґ–Є—В –љ–∞–ї–Њ–≥–Њ–Њ–±–ї–Њ–ґ–µ–љ–Є—О.

–°–ї–µ–і–Њ–≤–∞—В–µ–ї—М–љ–Њ, –љ–∞–ї–Њ–≥–Њ–≤—Л–µ –∞–≥–µ–љ—В—Л –і–Њ–ї–ґ–љ—Л —Г–і–µ—А–ґ–Є–≤–∞—В—М —Б –љ–µ–µ –Э–Ф–§–Ы (—Б–Љ. –њ–Њ–і–Ј–∞–≥–Њ–ї–Њ–≤–Њ–Ї ¬Ђ–Я–Њ—А—П–і–Њ–Ї –Њ–њ—А–µ–і–µ–ї–µ–љ–Є—ПвА¶¬ї).

–£–і–µ—А–ґ–∞–љ–Є–µ –љ–∞–ї–Њ–≥–∞ –њ—А–Њ–Є—Б—Е–Њ–і–Є—В –≤ –Љ–Њ–Љ–µ–љ—В —Д–∞–Ї—В–Є—З–µ—Б–Ї–Њ–є –≤—Л–њ–ї–∞—В—Л –і–Њ—Е–Њ–і–∞ –Є –Ј–∞ —Б—З–µ—В —Б—А–µ–і—Б—В–≤, –≤—Л–њ–ї–∞—З–Є–≤–∞–µ–Љ—Л—Е –љ–∞–ї–Њ–≥–Њ–њ–ї–∞—В–µ–ї—М—Й–Є–Ї—Г. –Ґ–Њ–≥–і–∞ –Ї–∞–Ї –њ–µ—А–µ—З–Є—Б–ї–µ–љ–Є–µ –љ–∞–ї–Њ–≥–∞ –њ—А–Њ–Є–Ј–≤–Њ–і–Є—В—Б—П –љ–µ –њ–Њ–Ј–ґ–µ —Б–ї–µ–і—Г—О—Й–µ–≥–Њ –і–љ—П.

–Ь–∞–Ї—Б–Є–Љ–∞–ї—М–љ—Л–є —А–∞–Ј–Љ–µ—А –љ–∞–ї–Њ–≥–Њ–≤—Л—Е –Њ—В—З–Є—Б–ї–µ–љ–Є–є –љ–µ –Љ–Њ–ґ–µ—В –±—Л—В—М –±–Њ–ї—М—И–µ 50% –Њ—В —Б—Г–Љ–Љ—Л –≤—Л–њ–ї–∞—В—Л. –Ю–і–љ–∞–Ї–Њ —Г–Ї–∞–Ј–∞–љ–љ—Л–µ —В—А–µ–±–Њ–≤–∞–љ–Є—П –љ–µ —А–∞—Б–њ—А–Њ—Б—В—А–∞–љ—П—О—В—Б—П –љ–∞ –Ї—А–µ–і–Є—В–љ—Л–µ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є, –Ї–Њ—В–Њ—А—Л–µ –≤—Л–њ–Њ–ї–љ—П—О—В —Д—Г–љ–Ї—Ж–Є–Є –љ–∞–ї–Њ–≥–Њ–≤—Л—Е –∞–≥–µ–љ—В–Њ–≤.

–Х—Б–ї–Є —Г–і–µ—А–ґ–∞—В—М –Э–Ф–§–Ы –љ–µ —Г–і–∞–µ—В—Б—П –њ–Њ –Њ–±—К–µ–Ї—В–Є–≤–љ—Л–Љ –њ—А–Є—З–Є–љ–∞–Љ, —В–Њ–≥–і–∞ –љ–∞–ї–Њ–≥–Њ–≤—Л–µ –∞–≥–µ–љ—В—Л –Њ–±—П–Ј–∞–љ—Л —Б–Њ–Њ–±—Й–Є—В—М –Њ–± —Н—В–Њ–Љ –љ–∞–ї–Њ–≥–Њ–њ–ї–∞—В–µ–ї—М—Й–Є–Ї—Г –Є –≤ —Д–Є—Б–Ї–∞–ї—М–љ—Л–є –Њ—А–≥–∞–љ.

–£–≤–µ–і–Њ–Љ–ї–µ–љ–Є–µ, –і–Њ–ї–ґ–љ–Њ –±—Л—В—М, –љ–∞–њ—А–∞–≤–ї–µ–љ–Њ –љ–µ –њ–Њ–Ј–ґ–µ —З–µ–Љ —З–µ—А–µ–Ј –Љ–µ—Б—П—Ж —Б –Љ–Њ–Љ–µ–љ—В–∞ –Њ–Ї–Њ–љ—З–∞–љ–Є—П –Ї–∞–ї–µ–љ–і–∞—А–љ–Њ–≥–Њ –≥–Њ–і–∞, –≤ –Ї–Њ—В–Њ—А–Њ–Љ –≤–Њ–Ј–љ–Є–Ї–ї–Њ —Б–Њ–Њ—В–≤–µ—В—Б—В–≤—Г—О—Й–µ–µ –Ј–∞—В—А—Г–і–љ–µ–љ–Є–µ.

–Т –і–Њ–Ї—Г–Љ–µ–љ—В–µ –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ –Њ—В–Њ–±—А–∞–Ј–Є—В—М –њ—А–Є—З–Є–љ—Г, –њ–Њ –Ї–Њ—В–Њ—А–Њ–є –љ–µ–≤–Њ–Ј–Љ–Њ–ґ–љ–Њ —Г–і–µ—А–ґ–∞—В—М –љ–∞–ї–Њ–≥ –Є –µ–≥–Њ —Б—Г–Љ–Љ—Г. –£–Ї–∞–Ј–∞–љ–љ—Л–µ —Б–≤–µ–і–µ–љ–Є—П –њ–Њ–і–∞—О—В—Б—П –≤ –≤–Є–і–µ —Б–њ—А–∞–≤–Ї–Є 2-–Э–Ф–§–Ы .

–Э–∞–ї–Њ–≥–Њ–њ–ї–∞—В–µ–ї—М—Й–Є–Ї–Њ–≤–Ы—О–±–Њ–є –љ–∞–ї–Њ–≥–Њ–њ–ї–∞—В–µ–ї—М—Й–Є–Ї –Њ–±—П–Ј–∞–љ —Г–њ–ї–∞—З–Є–≤–∞—В—М –љ–∞–ї–Њ–≥–Є –Є —Б–±–Њ—А—Л —Б–Њ–≥–ї–∞—Б–љ–Њ —Б —В—А–µ–±–Њ–≤–∞–љ–Є—П–Љ–Є –љ–∞–ї–Њ–≥–Њ–≤–Њ–≥–Њ –Ј–∞–Ї–Њ–љ–Њ–і–∞—В–µ–ї—М—Б—В–≤–∞.

–Э–Њ, –µ—Б–ї–Є –њ–ї–∞—В–µ–ї—М—Й–Є–Ї–Њ–Љ –Э–Ф–§–Ы —П–≤–ї—П–µ—В—Б—П —А–∞–±–Њ—В–љ–Є–Ї –њ—А–µ–і–њ—А–Є—П—В–Є—П, —В–Њ –љ–∞—З–Є—Б–ї–µ–љ–Є–µ –Є —Г–і–µ—А–ґ–∞–љ–Є–µ –љ–∞–ї–Њ–≥–∞ –њ—А–Њ–Є–Ј–≤–Њ–і–Є—В –љ–∞–ї–Њ–≥–Њ–≤—Л–є –∞–≥–µ–љ—В, –Њ —З–µ–Љ –≥–Њ–≤–Њ—А–Є–ї–Њ—Б—М –≤—Л—И–µ.

–Т–Є–і–µ–Њ:¬ –Э–Ф–§–Ы –Њ—В —Б–і–∞—З–Є –Є–Љ—Г—Й–µ—Б—В–≤–∞ –≤ –∞—А–µ–љ–і—Г

–Ю–і–љ–∞–Ї–Њ –љ–µ—А–µ–і–Ї–Њ –≤–Њ–Ј–љ–Є–Ї–∞—О—В —Б–Є—В—Г–∞—Ж–Є–Є, –Ї–Њ–≥–і–∞ –љ–∞–ї–Њ–≥–Њ–≤—Л–є –∞–≥–µ–љ—В –љ–µ –Љ–Њ–ґ–µ—В –њ—А–Њ–Є–Ј–≤–µ—Б—В–Є —Г–і–µ—А–ґ–∞–љ–Є–µ –Э–Ф–§–Ы —Б –Љ–∞—В–µ—А–Є–∞–ї—М–љ–Њ–є –≤—Л–≥–Њ–і—Л.

–Т —Н—В–Њ–Љ¬ —Б–ї—Г—З–∞–µ, —Г–њ–ї–∞—В—Г –љ–∞–ї–Њ–≥–∞ –њ—А–Њ–Є–Ј–≤–Њ–і–Є—В —Б–∞–Љ –љ–∞–ї–Њ–≥–Њ–њ–ї–∞—В–µ–ї—М—Й–Є–Ї. –Ю—Б–љ–Њ–≤–∞–љ–Є–µ–Љ –і–ї—П —Г–њ–ї–∞—В—Л —П–≤–ї—П–µ—В—Б—П —Г–≤–µ–і–Њ–Љ–ї–µ–љ–Є–µ –љ–∞–ї–Њ–≥–Њ–≤–Њ–≥–Њ –∞–≥–µ–љ—В–∞.

–Я–Њ—Б–ї–µ —Н—В–Њ–≥–Њ –њ–ї–∞—В–µ–ї—М—Й–Є–Ї –Э–Ф–§–Ы –і–Њ–ї–ґ–µ–љ –±—Г–і–µ—В —Б–∞–Љ–Њ—Б—В–Њ—П—В–µ–ї—М–љ–Њ –Њ—В—З–Є—В–∞—В—М—Б—П –≤ –љ–∞–ї–Њ–≥–Њ–≤–Њ–є –Є–љ—Б–њ–µ–Ї—Ж–Є–Є. –Ф–µ–Ї–ї–∞—А–∞—Ж–Є—П —Д–Њ—А–Љ—Л 3-–Э–Ф–§–Ы –њ–Њ–і–∞–µ—В—Б—П –љ–µ –њ–Њ–Ј–ґ–µ 30 –∞–њ—А–µ–ї—П —Б–ї–µ–і—Г—О—Й–µ–≥–Њ –≥–Њ–і–∞ (—Б—В.229 –Э–Ъ – –§ ).

–Т –Њ—В—З–µ—В–љ–Њ–є –і–Њ–Ї—Г–Љ–µ–љ—В–∞—Ж–Є–Є –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ –Њ—В–Њ–±—А–∞–Ј–Є—В—М —Б—Г–Љ–Љ—Г –≤—Л–≥–Њ–і—Л –Є —А–∞–Ј–Љ–µ—А —Г–њ–ї–∞—З–µ–љ–љ–Њ–≥–Њ –љ–∞–ї–Њ–≥–∞. –Ф–Њ–Ї—Г–Љ–µ–љ—В –Ј–∞–њ–Њ–ї–љ—П–µ—В—Б—П –Њ—В —А—Г–Ї–Є —Б –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є–µ–Љ —З–µ—А–љ–Є–ї —Б–Є–љ–µ–≥–Њ —Ж–≤–µ—В–∞.

–Ф–∞–ї–µ–µ, –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ —А–∞—Б—Б–Љ–Њ—В—А–µ—В—М –љ–µ—Б–Ї–Њ–ї—М–Ї–Њ –≤–Њ–њ—А–Њ—Б–Њ–≤, –≤–Њ–Ј–љ–Є–Ї–∞—О—Й–Є—Е –њ—А–Є —Г–њ–ї–∞—В–µ –Э–Ф–§–Ы —Б –і–Њ—Е–Њ–і–Њ–≤, –≤–Ї–ї—О—З–∞—П –Љ–∞—В–µ—А–Є–∞–ї—М–љ—Г—О –≤—Л–≥–Њ–і—Г:

–Я–Њ –Њ–±—Й–Є–Љ –њ—А–∞–≤–Є–ї–∞–Љ –≤–Њ–Ј–≤—А–∞—В —Г–њ–ї–∞—З–µ–љ–љ–Њ–≥–Њ –љ–∞–ї–Њ–≥–∞ –і–Њ–њ—Г—Б–Ї–∞–µ—В—Б—П —В–Њ–ї—М–Ї–Њ –≤ —Б–ї—Г—З–∞–µ –њ–µ—А–µ–њ–ї–∞—В—Л –Є–ї–Є –њ—А–Є –љ–∞–ї–Є—З–Є–Є –љ–∞–ї–Њ–≥–Њ–≤–Њ–є –ї—М–≥–Њ—В—Л.

–§–Њ—А–Љ–Є—А–Њ–≤–∞–љ–Є–µ –њ–ї–∞—В–µ–ґ–љ–Њ–≥–Њ –њ–Њ—А—Г—З–µ–љ–Є—П–°–Њ—Б—В–∞–≤–Є—В—М –њ–ї–∞—В–µ–ґ–љ–Њ–µ –њ–Њ—А—Г—З–µ–љ–Є–µ –љ–∞–ї–Њ–≥–Њ–њ–ї–∞—В–µ–ї—М—Й–Є–Ї–Є –Љ–Њ–≥—Г—В —Б –њ–Њ–Љ–Њ—Й—М—О –њ—А–Њ–≥—А–∞–Љ–Љ—Л 1–°. –Ф–ї—П —Н—В–Њ–≥–Њ –љ—Г–ґ–љ–Њ –і–Њ–±–∞–≤–Є—В—М –≤ —Б–њ—А–∞–≤–Њ—З–љ–Є–Ї ¬Ђ–Т–Є–і—Л –љ–∞–ї–Њ–≥–Њ–≤вА¶¬ї –љ–Њ–≤—Л–є –≤–Є–і –њ–ї–∞—В–µ–ґ–∞ ¬Ђ–Э–Ф–§–ЫвА¶¬ї.

–Ч–∞—В–µ–Љ –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ –Ј–∞–њ–Њ–ї–љ–Є—В—М –њ–Њ–ї—П —Г–Ї–∞–Ј–∞–љ–љ–Њ–є —Д–Њ—А–Љ—Л:

–Ч–і–µ—Б—М –љ—Г–ґ–љ–Њ —Г–Ї–∞–Ј–∞—В—М –љ–∞–Ј–≤–∞–љ–Є–µ –љ–∞–ї–Њ–≥–∞ ¬Ђ–Э–Ф–§–Ы 35%¬ї

–Т—Л–±–Є—А–∞–µ—В—Б—П –Є–Ј —Б–њ–Є—Б–Ї–∞ –≤–∞—А–Є–∞–љ—В ¬Ђ–≠–ї–µ–Ї—В—А–Њ–љ–љ–Њ¬ї

–Э–Є–ґ–µ –±—Г–і—Г—В —Г–Ї–∞–Ј–∞–љ—Л —А–µ–Ї–≤–Є–Ј–Є—В—Л –њ–ї–∞—В–µ–ґ–∞, –Ї–Њ—В–Њ—А—Л–µ –љ—Г–ґ–љ–Њ –љ–µ–Љ–љ–Њ–≥–Њ —Б–Ї–Њ—А—А–µ–Ї—В–Є—А–Њ–≤–∞—В—М, –≤ —З–∞—Б—В–љ–Њ—Б—В–Є, –Є—Б–њ—А–∞–≤–Є—В—М –і–∞—В—Г –њ–ї–∞—В–µ–ґ–∞, –∞ –≤ –≥—А–∞—Д–µ ¬Ђ–Э–Њ–Љ–µ—А –і–Њ–Ї—Г–Љ–µ–љ—В–∞¬ї –њ–Њ—Б—В–∞–≤–Є—В—М —Ж–Є—Д—А—Г ¬Ђ0¬ї.

–Я–Њ—Б–ї–µ —Н—В–Њ–≥–Њ –Љ–Њ–ґ–љ–Њ –≤—Л–≤–Њ–і–Є—В—М –њ–ї–∞—В–µ–ґ–љ–Њ–µ –њ–Њ—А—Г—З–µ–љ–Є–µ –љ–∞ —Н–Ї—А–∞–љ –Є —А–∞—Б–њ–µ—З–∞—В—Л–≤–∞—В—М –і–Њ–Ї—Г–Љ–µ–љ—В.

–Э—О–∞–љ—Б—Л –њ—А–Є –£–°–Э–°–Њ–≥–ї–∞—Б–љ–Њ —Б —А–∞–Ј—К—П—Б–љ–µ–љ–Є—П–Љ–Є –њ—А–Њ—Д–Є–ї—М–љ–Њ–≥–Њ –Љ–Є–љ–Є—Б—В–µ—А—Б—В–≤–∞ –Є–љ–і–Є–≤–Є–і—Г–∞–ї—М–љ—Л–µ –њ—А–µ–і–њ—А–Є–љ–Є–Љ–∞—В–µ–ї–Є, –Ї–Њ—В–Њ—А—Л–µ –њ–µ—А–µ—И–ї–Є –љ–∞ –£–°–Э, –љ–µ –Њ–±—П–Ј–∞–љ—Л —Г—З–Є—В—Л–≤–∞—В—М –Љ–∞—В–µ—А–Є–∞–ї—М–љ—Г—О –≤—Л–≥–Њ–і—Г –њ–Њ –і–Њ–≥–Њ–≤–Њ—А–∞–Љ –±–µ—Б–њ—А–Њ—Ж–µ–љ—В–љ–Њ–≥–Њ –Ј–∞–є–Љ–∞ .

–≠—В–Њ —Б–≤—П–Ј–∞–љ–Њ —Б —В–µ–Љ, —З—В–Њ —Б—Г–Љ–Љ—Л –≤—Л–≥–Њ–і—Л –љ–µ –≤—Е–Њ–і—П—В –≤ —Б–Њ—Б—В–∞–≤ –≤–љ–µ—А–µ–∞–ї–Є–Ј–∞—Ж–Є–Њ–љ–љ—Л—Е –і–Њ—Е–Њ–і–Њ–≤ (—Б—В.250 –Э–Ъ – –§ ).

–Ю–і–љ–∞–Ї–Њ –њ–Њ—Б–ї–µ –≤–љ–µ—Б–µ–љ–Є—П –Є–Ј–Љ–µ–љ–µ–љ–Є–є –≤ –љ–∞–ї–Њ–≥–Њ–≤–Њ–µ –Ј–∞–Ї–Њ–љ–Њ–і–∞—В–µ–ї—М—Б—В–≤–Њ –Ш–Я –і–Њ–ї–ґ–љ—Л —Г–њ–ї–∞—З–Є–≤–∞—В—М –Э–Ф–§–Ы —Б –і–Њ—Е–Њ–і–Њ–≤, –њ—А–µ–і—Г—Б–Љ–Њ—В—А–µ–љ–љ—Л–Љ —Б—В.224 –Э–Ъ – –§ .

–Ю—В—А–∞–ґ–µ–љ–Є–µ –Љ–∞—В–µ—А–Є–∞–ї—М–љ–Њ–є –≤—Л–≥–Њ–і—Л –≤ —Б–њ—А–∞–≤–Ї–µ 2-–Э–Ф–§–Ы–Т—Л—И–µ —А–∞—Б—Б–Љ–∞—В—А–Є–≤–∞–ї—Б—П –њ–Њ—А—П–і–Њ–Ї —А–∞—Б—З–µ—В–∞ –љ–∞–ї–Њ–≥–∞ —Б –Љ–∞—В–µ—А–Є–∞–ї—М–љ–Њ–є –≤—Л–≥–Њ–і—Л (—Б–Љ. –њ–Њ–і–Ј–∞–≥–Њ–ї–Њ–≤–Њ–Ї ¬Ђ–Ъ–∞–Ї —А–∞—Б—Б—З–Є—В–∞—В—М –Э–Ф–§–ЫвА¶¬ї). –Я—А–Є —Н—В–Њ–Љ –µ—Б–ї–Є –Ј–∞–µ–Љ—Й–Є–Ї—Г –≤—Л–њ–ї–∞—З–Є–≤–∞–ї—Б—П –і–µ–љ–µ–ґ–љ—Л–є –і–Њ—Е–Њ–і, —В–Њ —Г–њ–ї–∞—В–∞ –Э–Ф–§–Ы —П–≤–ї—П–µ—В—Б—П –Њ–±—П–Ј–∞—В–µ–ї—М–љ–Њ–є.

–Ъ–∞–Ї –Њ—В—А–∞–Ј–Є—В—М –Э–Ф–§–Ы —Б –∞—А–µ–љ–і—Л –њ–Њ–Љ–µ—Й–µ–љ–Є—П —Г —Д–Є–Ј–Є—З–µ—Б–Ї–Њ–≥–Њ –ї–Є—Ж–∞ –≤ 1–°, —З–Є—В–∞–є—В–µ –Ј–і–µ—Б—М .

–Ю–±–ї–∞–≥–∞–µ—В—Б—П –ї–Є –Э–Ф–§–Ы –Љ–∞—В–µ—А–Є–∞–ї—М–љ–∞—П –њ–Њ–Љ–Њ—Й—М –њ—А–Є —А–Њ–ґ–і–µ–љ–Є–Є —А–µ–±–µ–љ–Ї–∞, —Б–Љ–Њ—В—А–Є—В–µ –Ј–і–µ—Б—М .

–Ъ–∞–Ї —Б–ї–µ–і—Б—В–≤–Є–µ —З—В–Њ–±—Л –Њ—В—А–∞–Ј–Є—В—М —Б—Г–Љ–Љ—Г –≤—Л–≥–Њ–і—Л –≤ —Б–њ—А–∞–≤–Ї–µ 2-–Э–Ф–§–Ы –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ —Г–Ї–∞–Ј–∞—В—М –Ї–Њ–і 2610 (–њ—А–Є–Ї–∞–Ј –§–Э–° –Њ—В 17.11.2010 N –Ь–Ь–Т-7-3/611).

–£–Ї–∞–Ј–∞–љ–љ—Л–є –і–Њ–Ї—Г–Љ–µ–љ—В –њ–Њ–і–ї–µ–ґ–Є—В —Б–і–∞—З–µ –≤ –љ–∞–ї–Њ–≥–Њ–≤—Г—О —Б–ї—Г–ґ–±—Г –љ–µ –њ–Њ–Ј–ґ–µ 1 –∞–њ—А–µ–ї—П —Б–ї–µ–і—Г—О—Й–µ–≥–Њ –≥–Њ–і–∞. –Х—Б–ї–Є –ґ–µ –Ј–∞–µ–Љ—Й–Є–Ї—Г –љ–µ –≤—Л–њ–ї–∞—З–Є–≤–∞–ї—Б—П –і–µ–љ–µ–ґ–љ—Л–є –і–Њ—Е–Њ–і, —В–Њ–≥–і–∞ —Г –љ–∞–ї–Њ–≥–Њ–њ–ї–∞—В–µ–ї—М—Й–Є–Ї–∞ –љ–µ –≤–Њ–Ј–љ–Є–Ї–∞–µ—В –Њ–±—П–Ј–∞–љ–љ–Њ—Б—В—М –њ–Њ —Г–њ–ї–∞—В–µ –Э–Ф–§–Ы.

–°–ї–µ–і–Њ–≤–∞—В–µ–ї—М–љ–Њ, –њ–Њ–і–∞—З–∞ —Б–њ—А–∞–≤–Ї–Є 2-–Э–Ф–§–Ы –Њ—Б—Г—Й–µ—Б—В–≤–ї—П–µ—В—Б—П –љ–µ –њ–Њ–Ј–ґ–µ 31 —П–љ–≤–∞—А—П —Б–ї–µ–і—Г—О—Й–µ–≥–Њ –≥–Њ–і–∞. –Т –Њ–±–Њ–Є—Е —Б–ї—Г—З–∞—П—Е –Њ—В—Б—З–µ—В –≤—А–µ–Љ–µ–љ–Є –љ–∞—З–Є–љ–∞–µ—В—Б—П —Б –Љ–Њ–Љ–µ–љ—В–∞ –њ–Њ–ї—Г—З–µ–љ–Є—П –Љ–∞—В–µ—А–Є–∞–ї—М–љ–Њ–є –≤—Л–≥–Њ–і—Л.

–Ч–∞–Ї–∞–љ—З–Є–≤–∞—П —А–∞—Б—Б–Љ–Њ—В—А–µ–љ–Є–µ –≤–Њ–њ—А–Њ—Б–∞ –Њ–± —Г–і–µ—А–ґ–∞–љ–Є–Є –Э–Ф–§–Ы –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ –≤—Л–і–µ–ї–Є—В—М –љ–µ—Б–Ї–Њ–ї—М–Ї–Њ –Ї–ї—О—З–µ–≤—Л—Е –Љ–Њ–Љ–µ–љ—В–Њ–≤. –С–Њ–ї—М—И–∞—П —З–∞—Б—В—М –і–Њ—Е–Њ–і–Њ–≤ –љ–∞–ї–Њ–≥–Њ–њ–ї–∞—В–µ–ї—М—Й–Є–Ї–Њ–≤ —Г—З–Є—В—Л–≤–∞—О—В—Б—П –њ—А–Є –Њ–њ—А–µ–і–µ–ї–µ–љ–Є–Є –љ–∞–ї–Њ–≥–Њ–Њ–±–ї–∞–≥–∞–µ–Љ–Њ–є –±–∞–Ј—Л.

–Я—А–Є —Н—В–Њ–Љ –љ–µ–≤–∞–ґ–љ–Њ –њ—А–Є–±—Л–ї—М –±—Л–ї–∞ –њ–Њ–ї—Г—З–µ–љ–∞ –≤ –і–µ–љ–µ–ґ–љ–Њ–є —Д–Њ—А–Љ–µ –Є–ї–Є –≤ –љ–∞—В—Г—А–∞–ї—М–љ–Њ–є. –Ю–і–љ–Є–Љ –Є–Ј —В–∞–Ї–Є—Е –і–Њ—Е–Њ–і–Њ–≤ –≤—Л—Б—В—Г–њ–∞–µ—В –Љ–∞—В–µ—А–Є–∞–ї—М–љ–∞—П –≤—Л–≥–Њ–і–∞.

–Х—Б–ї–Є –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є—П –Є—Б–њ–Њ–ї—М–Ј—Г–µ—В —А–∞–Ј–љ—Л–µ –љ–∞–ї–Њ–≥–Њ–≤—Л–µ —Б—В–∞–≤–Ї–Є, —В–Њ–≥–і–∞ –њ–Њ –Ї–∞–ґ–і–Њ–Љ—Г –≤–Є–і—Г –і–Њ—Е–Њ–і–∞ –љ–∞–ї–Њ–≥–Њ–≤–∞—П –±–∞–Ј–∞ –Њ–њ—А–µ–і–µ–ї—П–µ—В—Б—П –Њ—В–і–µ–ї—М–љ–Њ.