.jpg)

Рейтинг: 4.9/5.0 (1835 проголосовавших)

Рейтинг: 4.9/5.0 (1835 проголосовавших)Категория: Бланки/Образцы

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

НДФЛ с материальной выгоды по займуАктуально на: 16 февраля 2016 г.

Правила исчисления НДФЛ с материальной выгоды по беспроцентным займам и займам, выданным физлицам под низкие проценты, с 2016 года существенно поменялись. Теперь рассчитывать доход в виде материальной выгоды от экономии на процентах по займам необходимо на последнее число каждого месяца (подп. 7 п. 1 ст. 223 НК РФ ). Например, заем выдан 15 января, а возвращен 23 марта. Тогда рассчитать матвыгоду придется 31 января, 29 февраля и 31 марта.

Если заем физлицу (например, своему сотруднику) выдала организация, то именно она будет являться налоговым агентом по НДФЛ в отношении дохода в виде матвыгоды. Следовательно, организация должна будет (ст. 226 НК РФ ):

— ежемесячно рассчитывать доход в виде матвыгоды и НДФЛ с него;

— удерживать налог из ближайших денежных выплат физлицу;

— перечислять удержанный налог в бюджет;

— по итогам года подавать на физлицо справку 2-НДФЛ.

Если же денежные доходы физлицу не выплачиваются и удержать налог не из чего, то по окончании года не позднее 1 марта нужно сообщить в ИФНС о невозможности удержать налог (п. 5 ст. 226 НК РФ ).

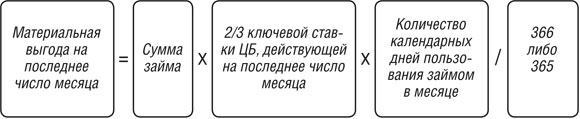

Беспроцентный заем: материальная выгода и НДФЛНачиная с января 2016 г. матвыгода по беспроцентным займам рассчитывается по формуле (подп. 1 п. 1. п. 2 ст. 212 НК РФ ):

Количество дней пользования займом рассчитывается:

— в месяце, когда заем выдан, — со дня, следующего за днем выдачи займа и по последнее число месяца;

— в месяце, когда заем погашен, – с первого числа месяца по день погашения займа;

— в остальных месяцах – как календарное число дней в месяце.

Материальная выгода по договору процентного займа: НДФЛЕсли заем выдан под проценты, но процентная ставка по договору меньше 2/3 ключевой ставки ЦБ, то матвыгода считается по следующей формуле (подп. 1 п. 1. п. 2 ст. 212 НК РФ ):

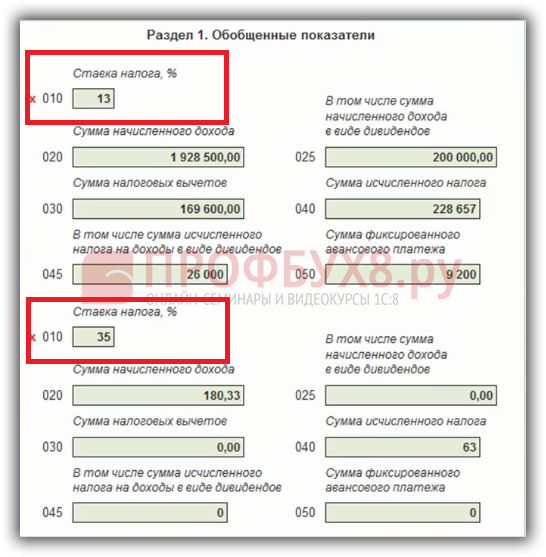

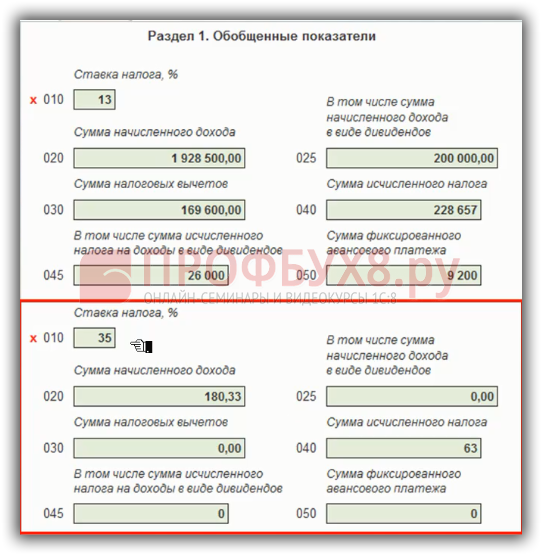

Ставка НДФЛ с материальной выгоды по займам составляет (ст. 224 НК РФ ):

— если физлицо является резидентом – 35%;

Удержать налог нужно из ближайшего выплачиваемого физлицу денежного дохода.

Для расчета НДФЛ с материальной выгоды по займу вы можете воспользоваться Калькулятором на нашем сайте .

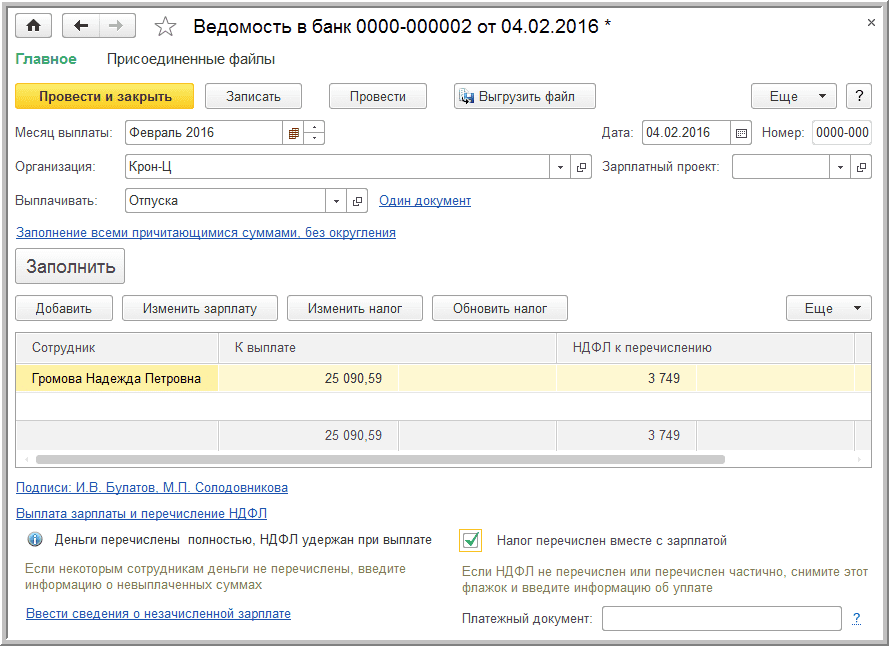

Уплата НДФЛ с материальной выгоды по займуНДФЛ, удержанный из любого выплачиваемого физлицу дохода (например, из зарплаты или дивидендов), перечисляется в бюджет не позднее чем на следующий день после выплаты дохода (п. 6 ст. 226 НК РФ ).

Образец платежного поручения на уплату НДФЛ приведен здесь .

Заем сотруднику — НДФЛ с материальной выгодыПри выдаче займов своим сотрудникам есть такая особенность. Если заем выдан на приобретение жилья (квартиры, дома, комнаты, долей в них) и об этом прямо указано в договоре займа, то матвыгода по этому займу не облагается НДФЛ. Правда, лишь при условии, что сотрудник получит в ИФНС уведомление о подтверждении права на имущественный вычет в связи с покупкой жилья (п. 8 ст. 220. подп. 1 п. 1 ст. 212 НК РФ ).

НДФЛ и материальная выгода при займе от физического лицаЕсли физлицо получило беспроцентный заем от другого физического лица, то дохода в виде материальной выгоды от экономии на процентах не возникает. То есть уплачивать НДФЛ по такому займу никому не нужно.

Расскажем, как заполнить 6 НДФЛ за 9 месяцев 2016 года с учетом разъяснений чиновников. Наглядный пример заполнения 6 НДФЛ за 9 месяцев 2016 года упростит оформление вашей отчетности.

Расчет 6-НДФЛ состоит из двух листов. Первый – титульный. Второй содержит два раздела:

Титульный лист 6-НДФЛ заполняют в том же порядке, что и титульные листы других форм налоговых деклараций.

Период представления. В эту строку впишите код 33. Он обозначает отчет за 9 месяцев. Коды для всех периодов есть в приложениях № 1 и № 2 к Порядку, утвержденному приказом ФНС России от 14 октября 2015 г. № ММВ-7-11/450.

Налоговый период. В этой строке напишите год, за который отчитываетесь, 2016. Не важно, что сейчас вы сдаете расчет только за 9 месяцев.

По месту нахождения (учета). Код в этой строке зависит от того, в какую инспекцию компания сдает расчет. В отчете, который компания представляет по своему месту учета, нужно вписать код 212. А в отчете в инспекцию, где стоит на учете подразделение, – 220. Другие коды можно посмотреть в приложении № 2 к приказу № ММВ-7-11/450.

Заполнение 6 НДФЛ за 9 месяцев 2016 года: разделы 1 и 2После титульного листа переходим к разделу 2 расчета. В нем надо отразить все облагаемые НДФЛ доходы, которые компания выплачивала физическим лицам в первом полугодие. Это зарплата, отпускные, больничные, вознаграждения подрядчикам, подарки в части, превышающей 4000 руб. и т. д. Но не общими суммами, а с расшифровкой по датам, когда человек получил доход, когда компания удержала налог и когда должна перечислить его в бюджет.

Чтобы по каждому доходу налоговый агент мог показать эти даты, раздел 2 поделили на шесть одинаковых блоков. В каждом блоке — по пять строк с одинаковыми номерами: 100, 110, 120. 130 и 140.

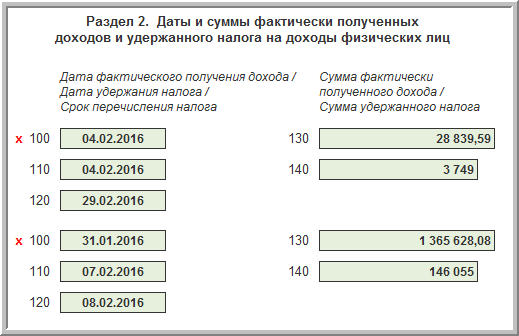

Строка 100 «Дата фактического получения дохода». Для разных выплат физическим лицам Налоговый кодекс устанавливает разные даты фактического получения доходов. Речь идет о дате, на которую налоговый агент должен рассчитать сумму НДФЛ (п. 3 ст. 226 Налогового кодекса РФ). Как ее определить, сказано в статье 223 Налогового кодекса РФ. К примеру, для зарплаты это последний день месяца, за который ее начисляют (см. ниже Пример заполнения 6 НДФЛ за 9 месяцев 2016 года). Для отпускных и больничных – день, когда деньги выдали сотруднику из кассы или перевели на его карту с расчетного счета компании.

Строка 110 «Дата удержания налога». По этой строке надо привести дату, когда компания удержала налог с дохода физического лица. Кодекс требует удерживать налог в день выплаты дохода (п. 4 ст. 226 Налогового кодекса РФ). Поэтому в строке 110 ставьте дату, когда выдали физлицу деньги из кассы или перечислили их на его счет в банке. К примеру, если зарплату за июль компания выдала 5 августа, то датой удержания налога будет 5 августа. Если компания задерживает зарплату и за июль выдала ее только 31 августа, то приведите в строке 110 эту дату, 31.08.2016.

Важно!

Как показать в 6-НДФЛ переходящие выплаты

В разделе 2 отражают операции за последние три месяца отчетного периода. Если операцию начали в одном периоде (например, зарплату начислили в июне), а завершили в другом (выплатили в июле), отразить ее можно в разделе 2 отчетности за тот период, в котором операцию завершили. Такие разъяснения привела ФНС России в письмах от 12 февраля 2016 г. № БС-3-11/553 и от 25 февраля 2016 г. № БС-4-11/3058. См. Пример заполнения 6 НДФЛ за 9 месяцев 2016 года.

Строка 120 «Срок перечисления налога». Здесь приведите дату, когда по правилам Налогового кодекса компания должна перечислить налог с дохода в бюджет. Например, по отпускным и больничным это последний день месяца, в котором их выплачивают (п. 6 ст. 226 Налогового кодекса РФ).

Строка 130 «Сумма фактически полученного дохода». В этой строке напишите доходы физлиц в рублях и копейках. Так как с аванса по зарплате НДФЛ не удерживают, на дату получения дохода в виде зарплаты напишите в расчете ее общую сумму за месяц. То есть сумму зарплаты, с которой вы рассчитали налог за весь этот месяц.

Строка 140 «Сумма удержанного налога». Впишите сюда сумму налога, которую должны были удержать с дохода. Не важно, полностью вы перечислили ее в бюджет или нет. Также не имеет значения, если вы по ошибке удержали с работника меньше, а к моменту заполнения отчета обнаружили эту ошибку.

Пример заполнения 6 НДФЛ за 9 месяцев 2016 года

Больничные и отпускные показывайте на дату выплаты. То есть дата удержания налога в строке 110 должна совпадать с датой получения дохода из строки 100. НДФЛ вы вправе заплатить до конца месяца. Поэтому в строке 120 расчета ставьте последний день месяца. Если это выходной, то пишите дату ближайшего рабочего дня. Так же нужно делать, если работник взял отпуск с последующим увольнением, поэтому к концу месяца он в компании уже не числится. Такие разъяснения привела ФНС России в письме от 11 мая 2016 г. № БС-3-11/2094@

Доход в виде материальной выгоды от экономии на процентах признают в последний день каждого месяца в течение срока, на который выдали физлицу заем или кредит (подп. 7 п. 1 ст. 223 Налогового кодекса РФ). Как отразить этот доход в 6-НДФЛ, зависит от того, есть ли у компании возможность удержать налог (письмо ФНС России от 18 марта 2016 г. № БС-4-11/4538).

Заем получил сотрудник. В этом случае НДФЛ с материальной выгоды удерживают в день ближайшей выдачи работнику зарплаты, аванса или другого дохода. В разделе 1 приведите начисленный доход, рассчитанный и удержанный с него налог. В разделе 2 в качестве даты фактического получения дохода покажите последний день месяца, за который рассчитали материальную выгоду.

Заем выдали человеку, который не получает выплат от компании. В такой ситуации налог удерживать не с чего, ведь доходы физлицу организация не выплачивает. Поэтому в разделе 1 покажите начисленный доход и налог, не удержанный компанией (строки 020 и 080). В разделе 2 напишите только дату фактического получения и размер дохода.

Письмо ФНС от 18 марта 2016 г. № БС-4-11/4538

В ФНС отмечают, что данная операция подлежит отражению в Расчете по форме 6-НДФЛ по строкам 020, 080 раздела 1 и по строкам 100–140 раздела 2. При этом необходимо учитывать, что с 1 января 2016 года датой получения дохода в виде материальной выгоды от экономии на процентах за пользование заемными (кредитными) средствами признается последний день каждого месяца в течение всего срока займа. Поэтому, если в январе 2016 года имели место непогашенные беспроцентные займы, то доход в виде матвыгоды должен быть отражен в строке 100 раздела 2 формы 6-НДФЛ за I квартал 2016 года на дату 31 января 2016 года.

Руководитель отдела аутсорсинга Елена Гарина

Ваш зам теперь не опоздает на работу, будет делать все аккуратно и вовремя, нести реальную ответственность за качество своей работы, получать небольшое вознаграждение и никогда не уйдет в декрет.

Подробнее

Для Вас новый и очень удобный формат консультаций по учету, налогообложению, юридическим вопросам. Наша практика показала как часто Вам необходимы наши ответы, с какой периодичностью и в какое время года. Сейчас мы предлагаем Вам пакет из 7 консультаций, в который входят.

Подробнее

НДФЛ удерживается при получении гражданами большинства видов доходов, в том числе с сумм образовавшейся материальной выгоды. Об этом сказано в п. 1 ст. 210 НК РФ.

К подобным доходам, облагаемым налогом, относятся только те операции, которые перечислены в ст. 212 НК РФ:

Обязанность по удержанию НДФЛ с материальной выгоды может возлагаться как на само физлицо с последующим представлением им декларации, так и на налогового агента ? организацию, выдавшую заем. При предоставлении заемных средств своим сотрудникам организация берет на себя функции налогового агента, перечисляя в бюджет НДФЛ. При этом сумма налога удерживается из доходов самого работника (но не должна превышать 50% от общей суммы дохода).

Если имели место случаи приобретения ценных бумаг по ценам ниже рыночных, то налоговая база рассчитывается как разница между средней рыночной стоимостью этих активов и фактически произведенными расходами. При этом положения по определению рыночной стоимости данных финансовых инструментов закреплены в пп. 1–2 ст. 305 НК РФ.

Аналогичный метод подходит и для определения налогооблагаемой базы при получении товаров (услуг) от взаимозависимых лиц по сниженным ценам. Для выявления рыночной стоимости применяют метод сопоставимых рыночных цен, то есть проводят ценовой анализ идентичного товара на рынке. Если определить средние рыночные цены невозможно, допускается использование прочих методов, таких как анализ сопоставимой рентабельности, определение цены при дальнейшей продаже, затратный метод и пр.

Полученной выгодой физического лица можно назвать и предоставление работодателем займа под низкие проценты, в том числе беспроцентного. Возникающий при этом доход сотрудника в виде сэкономленной на процентах суммы используется для дальнейшего взыскания налога. В таких случаях необходимо установить момент образования материальной выгоды. Какой расчет и на какую дату рекомендуют произвести налоговики и чиновники Минфина России, отражено в статье «Сотруднику выдан беспроцентный заем: как посчитать НДФЛ»

Однако в некоторых случаях при соблюдении тех же, казалось бы, условий, оснований для удержания НДФЛ с материальной выгоды не возникает. Например, при использовании кредитных средств в течение определенного беспроцентного периода на основании договора, заключенного с банковскими учреждениями. Также не всегда появляется необходимость в обязательном исчислении налога при получении займа под низкие проценты. Подробнее об этих и прочих возникающих при получении материальной выгоды ситуациях читайте в статье «Ст. 212 НК РФ (2015): вопросы и ответы»

Как рассчитать материальную выгодуДоход физлица в виде материальной выгоды может облагаться НДФЛ по разным ставкам. Их размер зависит от совершаемых действий и статуса налогоплательщика. Используются ставки 35, 30 и 13%. О том, от каких обстоятельств зависит ставка НДФЛ с материальной выгоды, можно узнать из статьи «Как облагается материальная выгода НДФЛ (ставка)?»

В некоторых ситуациях чиновники дают подробные объяснения, предлагая алгоритм действий по удержанию НДФЛ с материальной выгоды. Например, что делать, если невозможно произвести удержание НДФЛ у сотрудника в результате получения им материальной выгоды, так как у него отсутствуют прочие доходы?

Какие действия в таких случаях может предпринять работодатель при расчете налога за своих сотрудников, мы рассказываем в данной статье

Начиная с 2016 года рассчитывать суммы НДФЛ с материальной выгоды придется по новым правилам. Данная информация актуальна только для тех работодателей, которые предоставляют работникам заемные средства под низкий процент или бесплатно. О том, с какими новшествами придется столкнуться налоговым агентам, читайте в статье «Минфин напоминает: в 2016 году будут новые правила расчета НДФЛ с “процентной” материальной выгоды»

Также встречаются ситуации, когда возврат беспроцентного займа по каким-либо причинам осуществить невозможно. Появляется ли при этом налогооблагаемая база по НДФЛ с материальной выгоды ?

Необходимо помнить, что материальная выгода является одним из объектов обложения НДФЛ, хотя не в каждом случае экономии, в том числе при получении доступных заемных денежных средств, НДФЛ подлежит начислению.

Наш постоянно обновляющийся раздел «НДФЛ с материальной выгоды » содержит актуальную информацию о новшествах налогового законодательства и поможет вам в совершенстве владеть методикой расчета НДФЛ.

Налоговая служба выпустила очередное разъяснение по заполнению 6-НДФЛ. На этот раз прояснен вопрос, какую дату получения дохода указывать по оплате труда и материальной выгоде от экономии на процентах по займу.

С 01.01.2016 года датой получения дохода в виде материальной выгоды от экономии на процентах за пользование заемными (кредитными) средствами признается последний день каждого месяца в течение всего срока займа. Следовательно, если, например, по состоянию на январь 2016 года у вас есть выданные «физикам», но еще не погашенные (или погашенные в январе) беспроцентные займы, при заполнении 6-НДФЛ за I квартал 2016 года в строке 100 раздела 2 нужно указать дату – 31.01.2016 года.

Что касается зарплатных выплат, то датой фактического получения «физиком» зарплаты считается последний день месяца, за который она была начислена. Например, в случае, когда начисленная за март зарплата выплачена 11.04.2016, а НДФЛ перечислен 12.04.2016, эта операция отражается в разделе 1 расчета за I квартал 2016 года. В раздел 2 Расчета за I квартал ее можно не включать, а отразить в 6-НДФЛ за полугодие.

Сделать это нужно следующим образом:

- по строке 100 «Дата фактического получения дохода» указывается 31.03.2016;

- по строке 110 «Дата удержания налога» – 11.04.2016;

- по строке 120 «Срок перечисления налога» - 12.04.2016;

- а по строкам 130 и 140 – соответствующие суммовые показатели Письмо ФНС от 15.03.2016 № БС-4-11/4222@ .

Естественно, при таком порядке заполнения сумма удержанного налога, указываемая в строке 070 раздела 1, не будет равна сумме строк 140 раздела 2. Это и не нужно. Ведь последняя (на данный момент) редакция контрольных соотношений не требует этого равенства.

С 2016 года будут действовать две отчетные формы: 2-НДФЛ и 6-НДФЛ

С 1 января 2016 года отчитываться по НДФЛ придется ежеквартально, по новой форме 6-НДФЛ.

Основание: Федеральный закон от 02.05.2015 г. № 113-ФЗ.

Многие бухгалтеры сейчас спрашивают, отменят ли в связи с этим привычные 2-НДФЛ.

Отвечаем: нет, сдавать понадобится и 6-НДФЛ и 2-НДФЛ.

То есть будет три промежуточных отчета по форме 6-НДФЛ, и два по итогам года – один по форме 6-НДФЛ, а второй по форме 2-НДФЛ. Сроки разные.

Часто собственники «кредитуются» у собственной компании, оформляя на себя беспроцентные займы, которые затем не погашают долгие годы.

Ведь до сих пор никаких налоговых последствий от этого не было.

Все изменится с нового года.

Заработают новые правила, по которым уже нельзя будет безвозмездно пользоваться такими займами – даже если процентная ставка по ним равна нулю.

Теперь за пользование беспроцентным или низкопроцентным займом придется платить НДФЛ.

Что изменится с 2016 года

Применительно к беспроцентным займам всегда существовало такое понятие, как материальная выгода.

Она возникает в том случае, если заем берется под процент ниже, чем 2/3 ставки рефинансирования.

Сейчас эта ставка равна 8,25 %. А ее 2/3 составляют 5,5 %.

Так вот эти 5,5 % от суммы займа и считаются материальной выгодой, с которой необходимо уплачивать НДФЛ по ставке 35 %.

Однако до сих пор формулировка Налогового кодекса позволяла законным способом избегать уплаты этого налога.

Согласно НК, материальная выгода возникает в момент уплаты процентов.

Так как при беспроцентном займе никто проценты не платит – значит, такого момента не возникает, как и необходимости платить НДФЛ.

Конечно, и Минфин, и ФНС в своих письмах не раз требовали считать материальную выгоду по беспроцентным займам на день погашения займа.

Но компании по вполне понятным причинам предпочитали ссылаться на нормы НК РФ.

С 2016 года формулировка в НК РФ изменится:

материальная выгода от экономии на процентах будет определяться на последнее число каждого календарного месяца.

Другими словами, уже 31 января 2016 года на все непогашенные беспроцентные займы «накапает» налог.

И чем раньше был выдан кредит, тем больше будет сумма налога (поскольку она исчисляется, исходя из количества дней пользования займом).

Что можно сделать в данной ситуации?

1. Погасить заем до конца года

Действующая редакция Налогового кодекса будет актуальна до 31 декабря 2015 года включительно. Если полностью погасить беспроцентный заем до конца года, НДФЛ платить будет не нужно.

2. «Простить» долг

Этот вариант подходит тем, кто не имеет средств, чтобы погасить долг перед компанией.

Правда, в данном случае весь «прощенный» займ будет считаться доходом, с которого все равно придется платить НДФЛ. Но по ставке 13 %, а не 35%.

Если собственник занимает какую-то должность в компании, подоходный налог можно удержать с его зарплаты.

Если же нет – необходимо будет уведомить налоговую о невозможности удержать НДФЛ.

Если долг простили в 2015 году, то уведомление налоговики будут ждать до 1 марта 2016-го.

Из своих денег перечислять этот налог компания не вправе.

Инспекторы потребуют его сдать декларацию по личным доходам 3-НДФЛ за 2015 год до 30 апреля 2016-го и заплатить сам налог не позже 15 июля 2016 года.

Если эти сроки пропустить, то собственника оштрафуют и за не сдачу декларации, и за неуплаченный налог.

К последнему прибавятся еще и пени за каждый день опоздания с уплатой.

При дальнейшем бездействии за дело примутся уже судебные приставы и без согласия учредителя спишут всю сумму с его счета.

3. Переоформить договор займа

Если учредитель не собирается гасить долг, а компания не будет его прощать, то до конца года лучше переоформить договор займа.

И вот почему.

На 31 января 2016 года у получателя займа появится материальная выгода и необходимость заплатить НДФЛ.

Сумма налога будет зависеть от того, как давно были получены деньги.

В некоторых компаниях незакрытые займы переходят из года в год.

Пример.

Учредитель получил беспроцентный кредит от компании 10 января 2013 года в размере 500 000 руб. В общей сложности он пользовался деньгами 1 116 дней (355 дней в 2013 г. 356 дней в 2014 и 2015 гг. и 31 день в 2016 г.).

Материальная выгода от экономии на процентах к 31 января 2016 года составит:

83 852, 46 руб. = 500 000 руб. х (2/3 х 8, 25 %)/366 дн. х 1 116 дн.

НДФЛ к уплате в январе:

29 348,36 руб. = 83 852,46 руб. х 35 %.

НДФЛ к уплате в феврале:

762, 67 руб. = (500 000 руб. х (2/3 х 8,25%)/366 х 29) х 35%

И так в каждом последующем месяце.

Конечно, все зависит от суммы займа, которую успел накопить учредитель.

Если долг действительно крупный, то и платежи будут ощутимы.

В данном случае можно сэкономить на НДФЛ, который успел накопиться за все это время.

Для этого нужно выдать новый заем и покрыть им старый долг.

Правда в зависимости от вида займа (процентный или беспроцентный) возникнут разные виды налогов.

Если 0% по займу – 35% от материальной выгоды каждый месяц.

Если менее 5,5% по займу - 35% от материальной выгоды каждый месяц +20% налог на прибыль (для компаний на ОСНО), а для компаний на УСН 6% или 15% от суммы процентов в момент их оплаты.

Если более 5,5% по займу - 20% налог на прибыль (для компаний на ОСНО), а для компаний на УСН 6% или 15% от суммы процентов в момент их оплаты.

В договоре займа дату уплаты процентов можно установить в любой день, в том числе, перенести ее на несколько лет вперед.

Чтобы понять, какими будут налоги при беспроцентном и процентном займе в 2016 году, приведем два примера.

Новый беспроцентный заем.

Если 31 декабря 2015 года учредитель получает новый беспроцентный заем суммой в 500 000 руб. и погашает им старый.

В таком случае выгоды у компании не будет.

Зато будет у учредителя.

Если деньгами он будет пользоваться ровно год, то за это время придется заплатить НДФЛ в сумме 9 625 руб.:

500 000 руб. х (2/3 х 8,25%) х 35 % = 9 625 руб.

Напомним, что удерживать налог должна компания строго из дохода заемщика.

Если же такой возможности нет, необходимо сообщить в налоговую о невозможности удержать НДФЛ

Новый процентный заем.

Чтобы не платить НДФЛ, можно оформить заем под проценты, но больше, чем 2/3 ставки рефинансирования.

То есть, например, под 5,6 %.

Пример.

31 декабря 2015 года учредителю выдали кредит под 5,6 % годовых, и он погасил им текущий заем. Материальной выгоды и НДФЛ у него не возникает.

Но компания, которая получает проценты, должна включить их в доходы.

Если компания применяет общую систему, то сумма, на которую возрастет налог на прибыль за год, составит 5 600 руб.:

(500 000 руб. х 5,6%) х 20%. = 5 600 руб.

В письме от 18.03.2016 № БС-4-11/4538@ ФНС еще раз остановилась на вопросах заполнения расчета 6-НДФЛ.

Если в отношении различных видов доходов, имеющих одну дату их фактического получения, имеются различные сроки перечисления НДФЛ, то строки 100 - 140 раздела 2 расчета по форме 6-НДФЛ заполняются по каждому сроку перечисления налога отдельно.

По строке 090 раздела 1 расчета «Сумма налога, возвращенная налоговым агентом» указывается общая сумма налога, возвращенная налоговым агентом налогоплательщику в соответствии со статьей 231 НК, нарастающим итогом с начала налогового периода, в том числе сумма налога, излишне удержанная налоговым агентом в предыдущих налоговых периодах.

В случае получения налогоплательщиком дохода в виде материальной выгоды, полученной от экономии на процентах за пользование заемными (кредитными) средствами, данная операция подлежит отражению в 6-НДФЛ по строкам 020, 080 раздела 1 и по строкам 100 – 140 раздела 2. Дата фактического получения такого дохода определяется как последний день каждого месяца в течение срока, на который были предоставлены заемные (кредитные) средства (подпункт 7 пункта 1 статьи 223 НК).

В случае списания безнадежной задолженности физлиц с баланса кредитной организации данная сумма в форме 6-НДФЛ отражается по строке 020 раздела 1, сумма налога, не удержанная налоговым агентом, - по строке 080 раздела 1.

Также ФНС напомнила то, о чем говорила и ранее в других письмах: расчет по форме 6-НДФЛ заполняется на отчетную дату, соответственно, на 31 марта, 30 июня, 30 сентября, 31 декабря соответствующего налогового периода. Раздел 1 расчета по форме 6-НДФЛ заполняется нарастающим итогом за первый квартал, полугодие, девять месяцев и год. В разделе 2 расчета по форме 6-НДФЛ за соответствующий отчетный период отражаются те операции, которые произведены за последние три месяца этого отчетного периода. Строка 100 раздела 2 «Дата фактического получения дохода» заполняется с учетом положений статьи 223 НК, строка 110 раздела 2 «Дата удержания налога» заполняется с учетом положений пункта 4 статьи 226 и пункта 7 статьи 226.1 НК, строка 120 раздела 2 «Срок перечисления налога» заполняется с учетом положений пункта 6 статьи 226 и пункта 9 статьи 226.1 НК.

Повторила ФНС и такой пример: если работникам зарплата за март 2016 года выплачена 5 апреля, а НДФЛ перечислен 6 апреля, то операция отражается в разделе 1 расчета 6-НДФЛ за первый квартал 2016 года, при этом налоговый агент вправе не отражать операцию в разделе 2 расчета 6-НДФЛ за первый квартал 2016 года. Данная операция будет отражена при непосредственной выплате зарплаты работникам в 6-НДФЛ за полугодие 2016 года следующим образом:

Начисление НДФЛ с дохода по ставке 13% происходит нарастающим итогом с начала года. А расчет НДФЛ с мат.выгоды 35% за пользование заемными средствами отдельными расчетами (в 2016г на последний день месяца). Если в течении месяца сотрудник частично погашал ссуду, то расчет материальной выгоды будет разбит на несколько сумм .Например.

Остаток ссуды Период Количество дней Ставка ЦБ Сумма матер. выгоды НДФЛ

370000,00 01.01.2016 - 31.01.2016 31 11 2298,18 804

363000,00 01.02.2016 - 08.02.2016 8 11 581,86 204

355000,00 09.02.2016 - 24.02.2016 16 11 1138,07 398

335000,00 25.02.2016 - 29.02.2016 5 11 335,61 117

328000,00 01.03.2016 - 04.03.2016 4 11 262,88 92

325000,00 05.03.2016 - 31.03.2016 27 11 1758,20 615

Итого за 1 квартал мат.выгода 6374,80 НДФЛ 2230

Сумма НДФЛ высчитывается по каждому расчету отдельно и складывается ситуация когда сумма НДФЛ с суммы мат.выгоды нарастающим итогом отличается от учетной суммы НДФЛ с материальной выгоды по каждому периоду отдельно (т.е. 6374,80*35%=2231 руб, а не 2230 руб.) В частности у нас такая ситуация по нескольким сотрудникам у одних +1 руб, у других -1 руб и в общей сумме расхождение с расчетной суммой в целом по предприятию в 3 рубля. (Учет ведется в программе КАМИН 2,0)

Вопрос: Как правильно отразить данную ситуацию в отчете 6-НДФЛ за 1 квартал 2016г. в строке 040 Раздела 1 указывать сумму из учетных данных (2230 руб) или из расчетных (2231 руб) и надо ли доудерживать этот недостающий расчетный 1 руб. из заработной платы сотрудника

Если отражать в отчете 6-НДФЛ все как в учете, то какая погрешность от расчетной общей суммы допустима.

По строке 020 раздела 1 расчёта по форме 6-НДФЛ нужно отразить сумму, которая состоит из трёх слагаемых сумм, а именно:

1) Материальная выгода за январь (рассчитанная на 31 января 2016 года);

2) Материальная выгода за февраль (рассчитанная на 29 февраля 2016 года);

3) Материальная выгода за март (рассчитанная на 31 марта 2016 года).

По строке 040 раздела 1 расчёта по форме 6-НДФЛ нужно отразить сумму (в полных рублях), которая состоит из трёх слагаемых сумм (каждая – в полных рублях), а именно:

1) НДФЛ с материальной выгоды за январь (сумма материальной выгоды за январь x 35%);

2) НДФЛ с материальной выгоды за февраль (сумма материальной выгоды за февраль x 35%);

3) НДФЛ с материальной выгоды за март (сумма материальной выгоды за март x 35%).

Удержанные впоследствии суммы НДФЛ из доходов работника должны совпадать с исчисленными суммами налога. То есть суммы, округлённые в указанном выше порядке (на конец каждого месяца) должны быть отражены и в бухучёте (по кредиту счёта 68 и, соответственно, по дебету счёта 70). Доудерживать из доходов работника, таким образом, ничего не нужно.

Раздел 1 расчёта по форме 6-НДФЛ заполняется нарастающим итогом за I квартал, полугодие, девять месяцев и год (письма ФНС России№ БС-4-11/3058 от 25 февраля 2016 г.. № БС-3-11/650 от 18 февраля 2016 г. ).

При заполнении раздела 1 "Обобщенные показатели" указываются, в частности:

– по строке 020 – обобщённая по всем физическим лицам сумма начисленного дохода нарастающим итогом с начала налогового периода;

– построке 040– обобщённая по всем физическим лицам сумма исчисленного налога нарастающим итогом с начала налогового периода.

Подтверждение: п. 3.3 Порядка. утв. Приказом ФНС России № ММВ-7-11/450 от 14 октября 2015 г.

Уплате в бюджет подлежит рассчитанный налог, который по прямому указанию налогового законодательства определяется в полных рублях. При этом суммы налога менее 50 коп. отбрасываются, а 50 коп. и более – округляются.

Подтверждение: п. 6 ст. 52 Налогового кодекса РФ.

При этом в строке 040 раздела 1 расчёта по форме 6-НДФЛ предусмотрено поле без возможности указать десятичные знаки (копейки). Таким образом, исчисленный НДФЛ по строке 040 отражается в полных рублях – по правилам округления, установленным в п. 6 ст. 52 Налогового кодекса РФ.

Отметим, что по строке 020 раздела 1 расчёта по форме 6-НДФЛ отражение десятичных знаков (копеек) предусмотрено.

Для расчета НДФЛ, подлежащего удержанию из доходов гражданина (по ставке 35 процентов), можно применять формулу:

Налоговая база по НДФЛ (по доходам, облагаемым по ставке 35 процентов)

При этом, действительно, если в течение месяца работник частично погашал заем, то расчет материальной выгоды будет разбит на несколько сумм.

Вместе с тем, датой получения дохода в виде материальной выгоды признается последний день каждого месяца в течение срока, на который были предоставлены заемные средства ( пп. 7 п. 1 ст. 223 Налогового кодекса РФ ).

Таким образом, НДФЛ с материальной выгоды по беспроцентному займу нужно исчислять на конец каждого месяца. То есть и округление налога будет происходить также только на конец каждого месяца (на 31 января, 29 февраля, 31 марта 2016 года).

Другими словами, по строке 040 раздела 1 расчёта по форме 6-НДФЛ нужно отразить сумму (в полных рублях), которая состоит из трёх слагаемых сумм (каждая – в полных рублях), а именно:

1) НДФЛ с материальной выгоды за январь (сумма материальной выгоды за январь x 35%);

2) НДФЛ с материальной выгоды за февраль (сумма материальной выгоды за февраль x 35%);

3) НДФЛ с материальной выгоды за март (сумма материальной выгоды за март x 35%).

По строке 020 раздела 1 расчёта по форме 6-НДФЛ нужно отразить сумму, которая состоит из трёх слагаемых сумм, а именно:

1) Материальная выгода за январь (рассчитанная на 31 января 2016 года);

2) Материальная выгода за февраль (рассчитанная на 29 февраля 2016 года);

3) Материальная выгода за март (рассчитанная на 31 марта 2016 года).

По строке 040 раздела 1 расчёта по форме 6-НДФЛ нужно отразить сумму (в полных рублях), которая состоит из трёх слагаемых сумм (каждая – в полных рублях), а именно:

1) НДФЛ с материальной выгоды за январь (сумма материальной выгоды за январь x 35%);

2) НДФЛ с материальной выгоды за февраль (сумма материальной выгоды за февраль x 35%);

3) НДФЛ с материальной выгоды за март (сумма материальной выгоды за март x 35%).

Удержанные впоследствии суммы НДФЛ из доходов работника должны совпадать с исчисленными суммами налога. То есть суммы, округлённые в указанном выше порядке (на конец каждого месяца) должны быть отражены и в бухучёте (по кредиту счёта 68 и, соответственно, по дебету счёта 70). Доудерживать из доходов работника, таким образом, ничего не нужно.

Данный ответ подготовлен на основании информации, содержащейся в вопросе. Если в вопросе имелась в виду другая ситуация, необходимо её конкретизировать, изложив как можно более подробно. В таком случае ответ может быть получен с большей долей точности.

Актуально на дату: 26.04.2016

Начисление НДФЛ с дохода по ставке 13% происходит нарастающим итогом с начала года. А расчет НДФЛ с мат.выгоды 35% за пользование заемными средствами отдельными расчетами (в 2016г на последний день месяца). Если в течении месяца сотрудник частично погашал ссуду, то расчет материальной выгоды будет разбит на несколько сумм .Например.

Остаток ссуды Период Количество дней Ставка ЦБ Сумма матер. выгоды НДФЛ

370000,00 01.01.2016 - 31.01.2016 31 11 2298,18 804

363000,00 01.02.2016 -.

107078, Москва, ул. Новорязанская,

д. 18 стр. 21 Телефон для партнеров: 8 (495) 259 78 99 Телефон для клиентов: 8 800 200 77 27 (бесплатный) Электронная почта: info@moedelo.org Техническая поддержка сервиса: support@moedelo.org

.jpg/190px-Passport_of_the_Citizen_of_Ukraine_(1993-2015).jpg)