Рейтинг: 4.0/5.0 (1823 проголосовавших)

Рейтинг: 4.0/5.0 (1823 проголосовавших)Категория: Руководства

Авансовый отчет - документ типовой формы, составляемый и представляемый подотчетными лицами, в котором указываются суммы, полученные под отчет, фактически произведенные расходы, остаток подотчетных сумм или их перерасход. К авансовому отчету прилагаются документы, подтверждающие произведенные расходы.

Авансовый платеж - внесение денежных средств, осуществление платежа в счет оплаты товаров, работ, услуг до их получения или выполнения.

Авизо - официальное извещение одной организации другой об изменениях в состоянии взаимных расчетов или расчетов с третьими лицами. Авизо бывают почтовые или телеграфные.

Авуары - денежные средства, векселя, чеки, аккредитивы организации; наличные деньги в рублях и иностранной валюте, золото, ценные бумаги, принадлежащие банку, а также его денежные ресурсы и ценности на счетах в заграничных банках.

Аккредитив - обязательство банка произвести по просьбе и в соответствии с указаниями покупателя платеж поставщику.

Актив бухгалтерского баланса - часть бухгалтерского баланса, в котором отражается наличие имущества по составу и размещению в денежной оценке.

Акцепт - согласие на оплату денежных и товарных документов.

Акция - ценная бумага, удостоверяющая право ее держателя на получение прибыли в виде дивидендов и на участие в управлении делами акционерного общества.

Акциз - косвенный налог, включаемый в цену товара и оплачиваемый покупателем. Чаще всего акцизным налогом облагаются винно-водочные изделия, пиво, табачные изделия, деликатесы, предметы роскоши, автомобили.

Амортизация - постепенное изнашивание основных средств и перенесение их стоимости на произведенную продукцию.

Амортизационные отчисления – денежное выражение размера амортизации основных средств, включаемой в себестоимость продукции (работ, услуг).

Аналитический учет - учет, который ведется в лицевых счетах, материальных и иных счетах бухгалтерского учета, группирующих детальную информацию об имуществе, обязательствах и о хозяйственных операциях внутри каждого синтетического счета.

Аукцион - поочередная продажа товаров на основе конкурса покупателей.

Баланс бухгалтерский - источник информации, отражающий в денежном выражении состояние имущества организации по составу и размещению источников их формирования, составленный за отчетный период.

Банковская ссуда - сумма денежных средств, предоставляемая банком организации в порядке кредитования.

Брокер - посредник между продавцами и покупателями товаров, ценных бумаг, валюты (лицо, фирма, организация).

Брутто - масса товара вместе с упаковкой.

Бухгалтерские документы - письменное свидетельство на право совершения хозяйственных операций и доказательство действительного их совершения.

Бухгалтерская информация - своевременные и качественные сведения о хозяйственной деятельности организации, необходимые для принятия взвешенных управленческих решений.

Бухгалтерская отчетность - единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам.

Бухгалтерская проводка - указание записать одновременно сумму на дебет одного счета и кредит другого счета.

Бухгалтерский учет - упорядоченная система сбора, регистрации и обобщения информации, основанная на документах; непрерывное и взаимосвязанное отражение имущества и хозяйственных операций в денежной оценке.

Валюта - денежная единица, положенная в основу денежной системы страны (национальная валюта) или иностранного государства (иностранная валюта).

Валюта бухгалтерского баланса - итоги по активу и пассиву баланса за отчетный период, выраженные в денежной оценке.

Векселедатель - заемщик, должник, выдавший вексель, получивший по нему кредит и обязанный погасить вексель, вернуть долг.

Векселедержатель - лицо, которому передан во владение вексель, его обладатель, имеет право на получение денежной суммы, указанной в векселе, от векселедателя.

Вексель - письменное долговое обязательство, которое дает его владельцу право по истечении срока требовать с должника уплаты обозначенной денежной суммы.

Выписка из счетов организаций в банках - документы, выдаваемые учреждениями банков организациям и отражающие движение денежных средств на расчетных (текущих) счетах.

Выплата дивидендов - выдача владельцу ценной бумаги дивидендов, распределяемых за счет чистой прибыли.

Выпуск ценных бумаг - совокупность ценных бумаг одного эмитента, обеспечивающих одинаковый объем прав владельцам и имеющих одинаковый объем эмиссии (первичного размещения). Все бумаги одного выпуска должны иметь один государственный номер.

Выручка - денежные средства, полученные, вырученные организацией, фирмой, предпринимателем от продажи товаров, работ, услуг.

Государственный бюджет - состав доходов и расходов государства на определенный период.

Двойная запись - каждая хозяйственная операция отражается на счетах бухгалтерского учета дважды в дебет одного счета и одновременно в кредит другого взаимосвязанного с ним счета на одинаковую сумму.

Дебет - часть счета (левая) бухгалтерского учете, которая показывает для активных счетов увеличение, а для пассивных счетов - уменьшение.

Дебеторы - юридические и физические лица, за которыми числится долг организации.

Дебеторская задолженность - задолженность организации за товары, работы и услуги, продукцию, по выданным авансам, суммы за подотчетными лицами и др.

Денежные средства - наличные деньги и вклады до востребования.

Депозитарий - физическое или юридическое лицо, которому вверены депозиты (денежные средства или ценные бумаги, помещаемые для хранения в банки).

Депонент - физическое или юридическое лицо, которому принадлежат денежные средства, временно хранящиеся у организации.

Дилер - лицо или фирма, которая занимается перепродажей товаров.

Добавочный капитал - прирост имущества (дооценка, получение эмиссионного дохода, безвозмездное получение ценностей).

Документация (первичный учет) - способ оформления имущества, обязательств и хозяйственных операций бухгалтерскими документами.

Документооборот – путь, который совершает документ от момента его составления до сдачи в архив.

Дополнительные бухгалтерские счета - регулирующие счета, которые на сумму своего остатка увеличивают остаток имущества на основных счетах.

Дополнительная проводка - применяется в случае, когда в учетных регистрах сумма записана меньше действительной.

Доходы организации - увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашение обязательств, приводящее к увеличению капитала организации, за исключением вкладов участников (собственников имущества).

Забалансовые бухгалтерские счета - счета, остатки по которым не входят в баланс и показываются за его валютой, т.е. за балансом.

Заемные источники формирования имущества - источники, которыми располагают организации на определенный срок; по истечении этого срока они должны быть возвращены их собственнику с процентами или без процентов.

Инвентаризация – уточнение фактического наличия имущества и финансовых обязательств путем сопоставления их с данными бухгалтерского учета на определенную дату.

Инвентаризация выборочная – проводится на отдельных участках производства или при проверке работы материально ответственных лиц.

Инвентаризация периодическая - проводится в конкретные сроки в зависимости от вида и характера имущества.

Инвентаризация перманентная - в течение года каждый объект инвентаризуется один раз.

Инвентаризация полная - проверка всех видов имущества и финансовых обязательств организации; проводится перед составлением годового отчета и по требованиям финансовых и следственных органов.

Инвестиционная деятельность - приобретение и продажа долгосрочных и краткосрочных активов и других инвестиций, не относящихся к денежным эквивалентам.

Износ основных средств - утрата основными средствами своих потребительских свойств и стоимости.

Калькуляция - порядок последовательного включения затрат на производство продукции (работ, услуг) и способы определения себестоимости отдельных видов продукции.

Классификация счетов бухгалтерского учета - объединение их в группы по признаку однородности экономического содержания отражаемых в них показателей имущества, обязательств и хозяйственных операций.

Контрарные бухгалтерские счета - регулирующие счета, которые на сумму своего остатка уменьшают остаток имущества на основных счетах.

Корректурный способ - порядок исправления ошибок в учетных записях путем зачеркивания ошибочной записи и внесения правильной.

Корреспонденция счетов - взаимосвязь между счетами, возникающая при методе двойной записи.

Кредит - часть счета (правая) бухгалтерского учета, которая показывает для пассивных счетов увеличение начального остатка, а для активных - уменьшение.

Кредиторы - юридические и физические лица, которым должна организация.

Кредиторская задолженность - сумма задолженности организации другим организациям и физическим лицам.

Клиринг - система безналичных расчетов по встречным обязательствам за товары, ценные бумаги и услуги, осуществляемые между банками и государством.

ЛИФО - метод бухгалтерского учета товарно-материальных запасов в стоимостном выражении по цене последней поступившей или изготовленной партии.

Международные стандарты бухгалтерского учета - свод правил, методов и процедур бухгалтерского учета, разработанных высокопрофессиональными международными организациями; носят рекомендательный характер.

Налог на добавленную стоимость (НДС) - косвенный налог на товары, работы и услуги, базой которого служит стоимость, добавленная на каждой стадии производства и продажи товара.

Нематериальные активы - объекты длительного пользования (свыше одного года), имеют денежную оценку и приносят доходы, но не являются вещественными ценностями для организации.

Нерезиденты - физические лица, не имеющие постоянного местожительства в России (в том числе временно находящиеся в России), а также международные организации, их филиалы и представительства.

Нетто - масса товара без упаковки.

Неустойка - штраф за невыполнение одной из сторон договорных обязательств.

Облигации - один из наиболее распространенных видов ценных бумаг на предъявителя.

Оборотные средства - предметы труда, которые теряют или видоизменяют свою натуральную форму, полностью потребляются в одном производственном цикле, целиком переносят свою стоимость на продукцию. Сюда относят готовую продукцию и товары для перепродажи.

Обращение ценных бумаг - заключение гражданско-правовых сделок, влекущих переход права собственности на ценные бумаги.

Объекты бухгалтерского учета - имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности.

Операционная деятельность - основная, приносящая доход деятельность организации и прочая деятельность, кроме инвестиционной и финансовой.

Основные средства - часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг, либо для управления организацией в течение периода, превышающего 12 месяцев, или обычный операционный цикл, если он превышает 12 месяцев.

Остаточная стоимость основных средств – первоначальная или восстановительная стоимость за вычетом износа.

Отвлеченные средства - часть средств, изъятая у организации в процессе календарного года и не участвующая в хозяйственном обороте или направленная на специальные нужды.

Оценка - способ выражения имущества в денежном измерителе.

Пассив бухгалтерского баланса - часть бухгалтерского баланса, в которой определяется имущество по источникам его образования в денежной оценке.

План счетов бухгалтерского учета – систематизированный перечень синтетических счетов бухгалтерского учета.

Первоначальная стоимость основных средств - сумма фактических затрат организации на приобретение, сооружение и изготовление объектов основных средств, за исключением налога на добавленную стоимость и иных налогов.

Потоки денежных средств - приток и отток денежных средств и иных эквивалентов.

Прибыль балансовая - сумма прибыли от продажи продукции (работ, услуг), основных средств, иного имущества и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям.

Прибыль - экономическая категория, выражающая финансовые результаты хозяйственной деятельности организации, т.е. превышение суммы доходов над расходами, потерь и убытков за отчетный год.

Прибыль в торговле - разница между выручкой и стоимостью товаров по покупным ценам и издержками обращения без НДС и налога с продаж.

Прибыль от продажи продукции (работ, услуг) и товаров - разница между выручкой от продажи продукции в действующих ценах без НДС, акцизов, экспортных пошлин, налога с продаж и других аналогичных платежей и затратами на ее производство и продажу.

Принципы бухгалтерского учета - основа, базовое положение бухгалтерского учета как науки, которое предопределяет все последующие вытекающие из него утверждения.

Размещение эмиссионной ценной бумаги - отчуждение эмиссионных ценных бумаг эмитентом (первым владельцем) путем заключения гражданско-правовых сделок.

Расходы организации - уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящих к уменьшению капитала организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

Расчетный счет - счет организации в банковском учреждении, предназначенный для хранения свободных денежных средств и ведения текущих расчетов в наличной и безналичной форме.

Резервный капитал - общая сумма резервов, образованных за счет прибыли после налогообложения.

Резидент - юридическое или физическое лицо, которое не является иностранным в данной стране.

Реновация - процесс обновления, замещения основных средств, выбывающих в результате физического и морального износа (амортизации) новыми.

Руководитель организации - руководитель исполнительного органа организации либо лицо, ответственное за ведение дел организации.

Сальдо - остаток по счету бухгалтерского учета. Сальдо подразделяется на начальное (С1) и конечное (С2).

Себестоимость продукции - стоимостная оценка используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, а также других затрат на ее производство и продажу.

Синтетический учет - учет обобщенных данных бухгалтерского учета о видах имущества, обязательств и хозяйственных операций по определенным экономическим признакам, который ведется на синтетических счетах бухгалтерского учета.

Сложная бухгалтерская проводка - бухгалтерская проводка, при которой дебетуется один счет и кредитуется несколько счетов или дебетуется несколько счетов и кредитуется один счет.

Собственные источники имущества – материальная база организации в денежном выражении: капиталы, амортизация, фонды, резервы, прибыль, бюджетное финансирование, получение средств в порядке дарения.

Способ «красного сторно» (отрицательная запись) - применяется для исправления ошибочной корреспонденции счетов или записи большей, чем следовало, суммы.

Статьи бухгалтерского баланса - строки актива и пассива баланса, характеризующие отдельные виды имущества организации и ее обязательства.

Субсчет - промежуточные счета между синтетическими и аналитическими, предназначенные-для дополнительной группировки аналитических счетов в пределах данного синтетического счета, выраженные в натуральных и денежных измерителях.

Счета аналитического учета детализируют содержание синтетических счетов по отдельным видам имущества и операций, выраженных натуральными, денежными и трудовыми измерителями.

Счета синтетического учета - обобщенные показатели об имуществе и операциях по экономически однородным группам, выраженные в денежном измерителе.

Текущая (восстановительная) стоимость основных средств - сумма денежных средств, которая должна быть уплачена в настоящее время в случае необходимости замены какого-либо объекта. Указанная оценка используется в основном при переоценке объекта основных средств.

Текущая рыночная стоимость (стоимость продажи) основных средств - сумма денежных средств, которая может быть получена в результате продажи объекта или при наступлении срока его ликвидации.

Уставный капитал - совокупность вкладов учредителей в имущество организации при ее создании в денежном выражении.

Учетная политика организации - совокупность способов ведения бухгалтерского учета (первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности).

Учетная ставка - проценты, под которые ЦБ РФ предоставляет кредиты коммерческим банкам.

Учетный регистр - карточки, ведомости, бухгалтерские книги, предназначенные для учетных записей.

ФИФО - метод бухгалтерского учета товарных запасов, в соответствии с которым они фиксируются в денежном выражении по цене первой поступившей партии этих товаров.

Форма бухгалтерского учета - совокупность учетных регистров, предопределяющих связь синтетического и аналитического учетов, методику и технику регистрации хозяйственных операций, технологию и организацию учетного процесса.

Хозяйственный учет - система наблюдения, измерения и регистрации процессов материального производства с целью контроля и управления ими в условиях конкретного строя.

Чек - специальный документ, по которому выдаются наличные деньги со счетов в банках и с помощью которого производят безналичные расчеты за товары и услуги.

Чистая прибыль (чистый убыток) - конечный финансовый результат, слагаемый из финансового результата от обычных видов деятельности, а также прочих доходов и расходов, включая чрезвычайные.

Эмитент - юридическое лицо, орган исполнительной власти или орган местного самоуправления, несущие от своего имени обязательства перед владельцами ценных бумаг по осуществлению прав, закрепленных ими.

Андрей Рекшинский,

директор Департамента управленченского консультирования ФБК

Источник: ФБК

Многие финансовые директора на небольших предприятиях при построении системы управленческого учета интуитивно понимают, что для этих целей неплохо было бы приспособить бухгалтерский учет. Ведь бухгалтера систематически принимают к учету документы, отражающие финансово-хозяйственные операции предприятия. И встает вопрос, как бы их труд использовать не только «для нужд налоговой инспекции», но и на благо финансовых служб предприятия.

Для начала финансовому директору необходимо определиться, что можно взять из бухгалтерского учета, а что нельзя. Для обеспечения реализации своих функций система управленческого учета должна состоять из следующих подсистем:

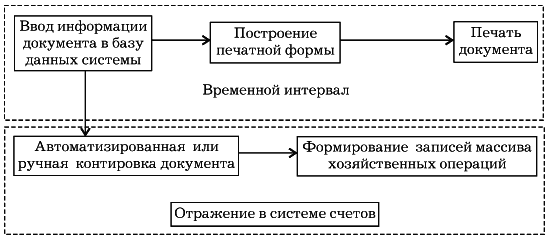

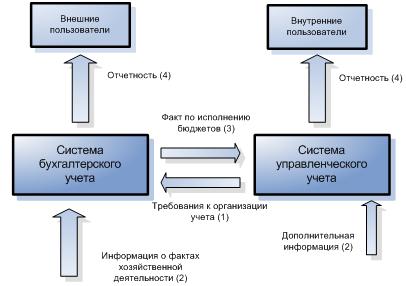

Бухгалтерский же учет представляет собой систему сбора, регистрации и обобщения информации о фактах хозяйственной деятельности предприятия. Таким образом, можно сделать вывод, что область взаимодействия данных систем может быть обеспечена только в одном – в объединении учета фактической финансовой информации о финансово-хозяйственной деятельности со стороны управленческого учета и процессов аналитического и синтетического учета со стороны бухгалтерского учета. Это продемонстрировано на Рис. 1.

Рис. 1. Области взаимодействия системы бухгалтерского и управленческого учета.

Таким образом, в дальнейшем в статье мы будем рассматривать управленческий учет только в части учета фактической финансовой информации о финансово-хозяйственной деятельности и использования для этих целей данных бухгалтерского учета.

Организация получения информации из бухгалтерского учета дает ряд плюсов:

В то же время, необходимо учитывать, что бухгалтерский учет обладает некоторыми недостатками, а именно:

Поэтому финансовому директору необходимо, в первую очередь, оценить все «за» и «против». Ниже мы дадим рекомендации, как нивелировать отрицательные моменты и усилить положительные.

Интеграция бухгалтерского и управленческого учета подразумевает организацию аналитических счетов и проводок бухгалтерского учета таким образом, чтобы обеспечить требуемой информацией управленческий учет.

Аналитика такой системы должна быть достаточной для:

Например, дополнительными требованиями управленческого учета к стандартным бухгалтерским операциям могут быть:

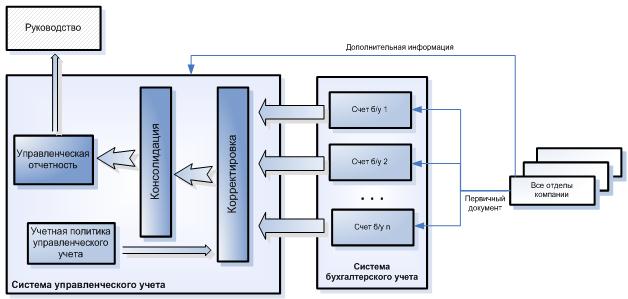

Схема работы такого подхода показана на Рис. 2, где система управленческого учета выдвигает требования к организации аналитических счетов бухгалтерского учета и к некоторым ее операциям (например, определяет способы распределения косвенных расходов между объектами калькулирования).

Рис. 2. Интегрированная система бухгалтерского и управленческого учета.

Принципиальная схема организации управленческого учета на основе трансформации данных бухгалтерского учета приведена на Рис. 3.

Рис. 3. Схема организации управленческого учета на основе трансформации данных бухгалтерского учета.

Данная схема заключается в следующем:

Все отделы компании первичные документы, возникающие в результате осуществления хозяйственной деятельности, передают в бухгалтерию, которая принимает их к учету и вводит в систему с требуемым уровнем аналитики. Таким образом, каждая операция регистрируется один раз таким образом, чтобы удовлетворять требованиям обеих систем.

В течение и в конце отчетного периода специалисты Отдела управленческого учета (или другого отдела, выполняющего его функции), на основе данных системы бухгалтерского учета и предварительной их корректировке для соответствия утвержденной Учетной политике управленческого учета составляют управленческую отчетность по компании и ее структурным подразделениям.

При этом существуют объективные ограничения по корректировке данных бухгалтерского учета для соответствия требованиям Учетной политики управленческого учета. В связи с этим, положения Учетной политики управленческого учета не должны существенно отличаться от Учетной политики бухгалтерского учета. Например, будет затруднительным сделать стоимостную оценку запасов в управленческом учете отличную от полученной в бухгалтерском учете.

Для построения интегрированной системы бухгалтерского и управленческого учета необходимо:

1. разработать рабочий план счетов бухгалтерского учета, содержащий такую аналитику, которая является достаточной для формирования управленческой отчетности;

2. регламентировать основные бухгалтерские записи (проводки) так, чтобы в результате информация отражалась на выделенных аналитических счетах в соответствии с их экономическим содержанием;

3. разработать процедуру трансформации данных бухгалтерского учета для целей управленческого.

Ниже приводится описание каждого этапа в отдельности.

Разработка рабочего плана счетовРазработка рабочего плана счетов заключается в определении субсчетов и аналитических справочников для каждого счета бухгалтерского учета.

Мы выделяем два основных момента, в зависимости от которых будет строиться новый план счетов:

1. финансовая структура компании, которая определяет минимальный необходимый аналитический разрез для классификации мест возникновения затрат и доходов;

2. требования менеджмента к структуре данных для принятия управленческих решений, в т.ч. и необходимый аналитический разрез для составления фактического исполнения бюджетов.

Если с финансовой структурой более-менее понятно, то для формирования требований менеджмента к структуре данных необходимо проделать достаточно большую работу. При этом, для каждого менеджера, в зависимости от его специализации, могут формироваться специальные требования для различных участков учета. Например, для отдела продаж необходим учет по 62 счету по договорам, а также в разрезе авансы полученные/дебиторская задолженность. Для казначейства аналитика денежных счетов (50,51,52), как минимум, должна соответствовать статьям платежного календаря.

Также для одного участка учета могут формироваться требования с учетом потребностей различных менеджеров.

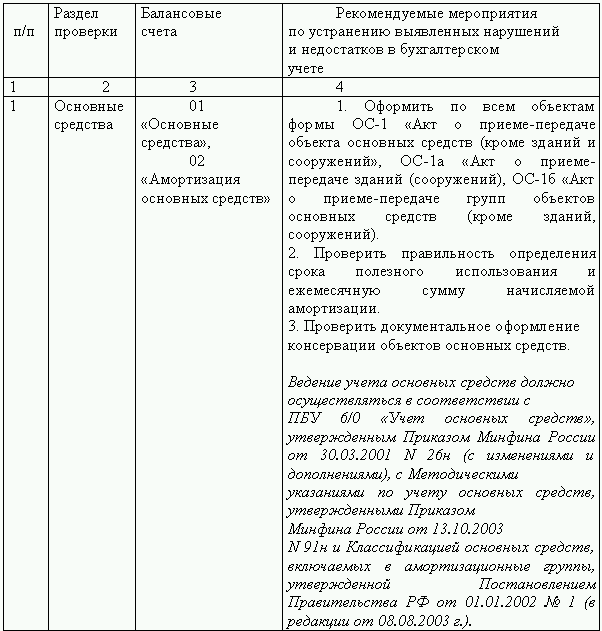

Возможные дополнительные требования управленческого учета к стандартно применяемым в бухгалтерском учете приведены в таблице ниже.

В сельскохозяйственной компании, занимающейся растениеводством, на площади около 5 тыс. гектар были определены следующие требования по сбору и анализу информации о затратах:

1. информацию о себестоимости каждой возделываемой культуры в сельскохозяйственном году;

2. информацию о затратах на возделывание культуры по каждому полю (их около 100);

3. технологических операций (например, культивация залежи гл.10-12см, культивация залежи гл.8-10 см, культивация пара, культивация предпосевная, сев пшеницы, сев рапса и т.д.);

4. услуг вспомогательных подразделений;

5. затрат общепроизводственного и управленческого персонала.

Для этих целей была применена следующая аналитика по счетам затрат:

Для каждого МВЗ был определен счет учета затрат, и необходимая аналитика. Например, для каждого поля, культуры и технологической операции отражаются следующие производственные расходы:

Также все статьи затрат по возможности были прямо отнесены на объекты калькулирования. Например, в ремонтных мастерских организован учет затрат по следующим субсчетам:

На счете 23.1.1 учитываются расходы, которые прямо можно отнести на каждую ремонтируемую единицу техники (по инвентарному номеру):

На счете 23.1.2 учитываются общецеховые расходы ремонтной мастерской, которые нельзя отнести на конкретную единицу ремонтируемой техники.

Затраты, накопленные на счете 23.1.2, распределяются ежемесячно на единицы ремонтируемой техники субсчета 23.1.1 пропорционально сумме прямых затрат на оплату труда персонала, выполняющего ремонтные работы, ЕСН. В результате закрытия субсчета 23.1.2. на субсчете 23.1.1 формируются полные затраты ремонтной мастерской в разрезе каждого инвентарного номера ремонтируемой техники.

Регламентация основных бухгалтерских записейНа предыдущем этапе была вытроена аналитическая структура в разрезе которой должна отражаться информация в бухгалтерском учете.

Основная цель данного этапа – определить логику отражения операций в бухгалтерском учете, таким образом, чтобы в результате информация отражалась на выделенных аналитических и синтетических счетах в соответствии с их экономическим содержанием, определенным в соответствии с требования управленческого учета.

Основными особенностями, которые наиболее характерно демонстрируют отличие отражения операций в бухгалтерском учете от требований управленческой отчетности, могут быть:

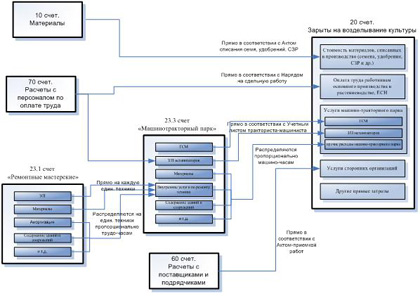

На рисунке ниже приведена схема формирования себестоимости каждого вида продукции.

Рис. 4. Схема формирования себестоимости.

Затраты по ремонту техники собираются на счете 23.1 «Ремонтные мастерские». По окончании ремонта затраты списываются на другие затратные счета в соответствии с принадлежностью ремонтируемой техники, например, Машинотракторный парк. При этом, путем прямого отнесения на каждую единицу техники всех затрат по ремонту можно определить полную себестоимость ремонта техники, иметь историю ремонтов по каждой единицы техники, контролировать расходы.

В свою очередь, на счете 23.3 «Машинотракторный парк» затраты на ГСМ, З/П механизаторов, материалы, затраты на услуги по ремонту техники ведется в разрезе каждой единицы техники, что позволяет корректно определить себестоимость услуг машинотракторного парка, оценить затраты на эксплуатацию каждой единицы техники. Последнее будет особенно полезным, когда при составлении инвестиционной программы встанет вопрос о том, технику какой фирмы закупать.

Те расходы, которые нельзя прямо отнести на эксплуатируемую единицу техники относятся к общецеховым и распределяются ежемесячно на единицы техники пропорционально сумме прямых затрат з/п, ЕСН и ГСМ.

Счет 23.3 закрывается на те подразделения, где проводились роботы машинотракторного парка, например, на основное производство. При том счет закрывается в два этапа:

1. непосредственно при вводе в систему Путевого (Учетного) листа прямые затраты заработной платы, ЕСН и ГСМ в размере фактически начисленной сумме относятся на статьи «З/П МТП», «ЕСН МТП» и «ГСМ МТП» соответствующего затратного счета;

2. ежемесячно остальные статьи затрат в размере фактически начисленной сумме относятся на соответствующие затратные счета пропорционально фактически отработанным машино-часам по статье «Прочие МТП».

Затраты основного производства учитываются по каждой номенклатуре, полю и технологической операции. При этом, затраты на оплату труда относятся прямо в соответствии Нарядом на сдельную работу, материальные затраты на семена, удобрения и СЗР относятся прямо в соответствии с Актом списания. Затраты на услуги машино-тракторного парка (тракторов, комбайнов) отражаются в корреспонденции со счетом 23.3 «Машинотракторный парк» следующим образом: ГСМ и заработная плата (вместе с ЕСН) – прямо в Учетном лист тракториста-машиниста, прочие расходы Машинотракторного парка относятся пропорционально отработанным машино-часам (как описано выше).

Такой учет затрат позволяет рассчитать себестоимость готовой продукции, определить стоимость каждой технологической операции и сравнивать ее между полями, а также с аналогичными хозяйствами, понимать экономику каждого поля.

Аналогичным образом был определен механизм формирования и распределения затрат для всех МВЗ.

Таким образом, была прописана логика формирования и распределения затрат по объектам калькулирования в зависимости от вида деятельности центра затрат и управленческой необходимости.

Разработка процедур трансформации данных бухгалтерского учета для целей управленческого

При организации бухгалтерского учета согласно вышеописанным правилам в конце отчетного периода на счетах накопится информация для составления управленческой отчетности, в т.ч. о фактическом исполнении бюджетов.

Для каждой формы управленческой отчетности необходимо прописать правила получения информации из данных бухгалтерского учета: определить, какие обороты (дебетовые или кредитовые) или какое сальдо необходимо взять для получения фактических данных.

Например, для составления отчетов о фактическом исполнении бюджетов могут применяться следующая схема.

Также на основании данных бухгалтерского учета можно составлять оперативные отчеты. Для этого необходимо описать и обеспечить четкую схему документооборота, которая позволила бы оперативно отражать информацию в бухгалтерском учете.

На рассматриваемом предприятии была необходимость оперативного отслеживания объемов выполнения полевых работ. Так, например, посевная проходит за 5-7 дней, при этом работы ведутся круглосуточно. Оперативность информации о выполненных объемах, расхода семян и удобней должна быть очень высокой. Для этих целей была использована бухгалтерская программа.

Была разработана четкая схема документооборота, когда каждая бригада по окончании смены в обязательном порядке заполняла Учетные листы трактористов-машинистов и доставляла в бухгалтерию. В бухгалтерской программе путем ввода первичных документов оперативно отражалась следующая информация:

Такая схема позволила не только оперативно руководству получать необходимую информацию, то и значительно сократить трудозатраты на ввод информации.

Практические аспекты интеграции финансового и управленческого учетаВыше было приведено описание того, как должна быть построена учетная система, для обеспечения отражения в ней данных, возможных для использования как бухгалтерского, так и управленческого учета.

Однако на практике, как правило, недостаточно правильных методических подходов к организации системы учета, т.е. аналитики счетов, правил отражения операций и т.п. Необходимо, чтобы в бухгалтерию поступала информация в таком виде, чтобы ее легко можно было бы ввести в систему в требуемом формате.

Иными словами, мероприятия по интеграции систем должны сопровождаться не только анализом, какие аналитики необходимо добавить к счетам, но и также детальной проработкой вопросов обеспечения бухгалтера, осуществляющего проводку, необходимой информацией для беспрепятственного определения данного признака при вводе документа в систему.

Например, ели есть аналитический признак «наименование ЦФО», то из первичного документа должно однозначно следовать по какому ЦФО производится операция. На практике это не всегда соблюдается, что приводит к сложностям ввода операции, значительного увеличения трудоемкости учета и нагрузки на бухгалтеров. Именно это обстоятельство, как правило, и пугает главных бухгалтеров, когда заходит разговор об интеграции бухгалтерского учета с управленческим, что сопровождается сопротивлением или категорическим отказом.

Сопротивление может быть связано не только с консерватизмом работников бухгалтерских служб, но и непониманием важности данной проблемы работниками финансовых и экономических служб, которые считают достаточным просто открыть дополнительный субсчет или аналитический признак к счету.

Для решения данной проблемы предлагается использовать классификаторы и кодификаторы объектов учета, например следующие:

Используя, например, классификатор материалов с использованием системы кодов можно добиться однозначного толкования, какой материал закупается, отпускается в производство. Используемые в производстве словесные сокращения наименования материалов могут быть понятны только мастеру. При попадании документа в бухгалтерию, бухгалтер, вводящий в систему документ, может некорректно указать наименование материала, что приведет к ошибкам в учете. В случае, если же к соответствующему названию был бы указан код данного материала, то скорость и точность учтенного процесса значительно бы возросла.

Далее, необходимо обеспечить, чтобы первичный документ содержал в себе всю необходимую информацию для занесения в систему и указанию всех аналитических признаков. Например, если 51 счет имеет аналитический признак «статьи доходов и расходов», а также «наименование ЦФО», то недостаточно будет, если на платежном документе будет стоять только то, за что осуществляется платеж. Необходимо указать код статьи расходов и код подразделения (ЦФО), осуществляющего платеж.

Такой порядок должен быть закреплен внутренними регламентирующими документами.

Важным положительным моментом является то, что это значительно упрощает перенос данных в систему управленческого учета. Именно использование единых классификаторов и кодов объектов учета является основополагающим при интеграции бухгалтерского и управленческого учета.