Рейтинг: 4.0/5.0 (1874 проголосовавших)

Рейтинг: 4.0/5.0 (1874 проголосовавших)Категория: Бланки/Образцы

Падение уровня экономики приводит к тому, что многие индивидуальные предприниматели (ИП) прекращают свою деятельность. Если происходит закрытие ИП, то 3 НДФЛ необходимо обязательно подавать в налоговую инспекцию. Если декларация будет не подана, то предпринимателю, который остановил свою деятельность, грозит максимальный штраф.

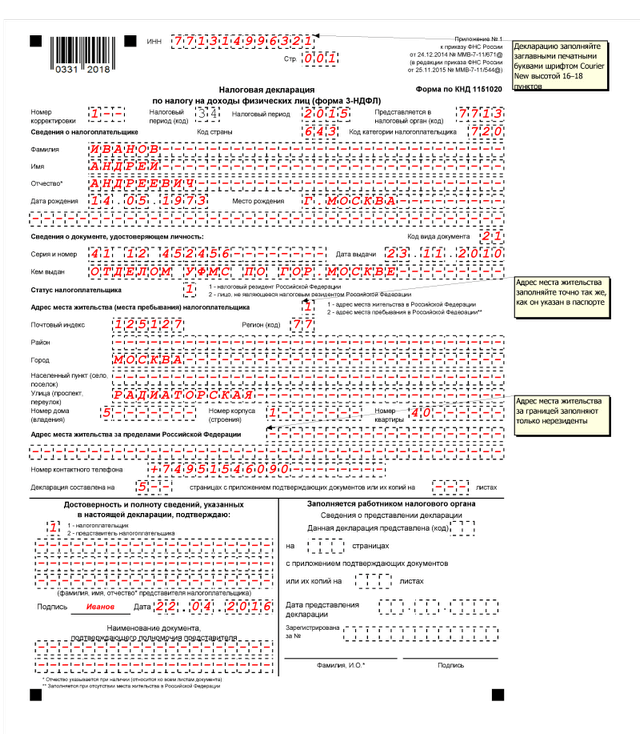

Декларация 3 НДФЛ при закрытии ИП может подаваться в бумажном или электронном виде. Для подачи в электронном виде ИП должен иметь кабинет на сайте Федеральной налоговой службы Российской федерации. Также обязательно нужно иметь электронную цифровую подпись.

Если декларация подается в бумажном виде, то ИП должен заполнить бланк, который можно скачать на сайте ФНС или взять его в ее представительствах. Бланк декларации может распечатываться только с одной стороны листа.

Заполняя 3 НДФЛ, ИП обязательно должен указать в соответствующих графах ФИО, адрес регистрации, ИНН, данные паспорта, свои контакты и информацию о доходах. Исправления и зачеркивания запрещаются. Все суммы указываются только в рублях. Данные об ИП указываются на каждом листе декларации.

3 НДФЛ может быть не принята в следующих случаях:

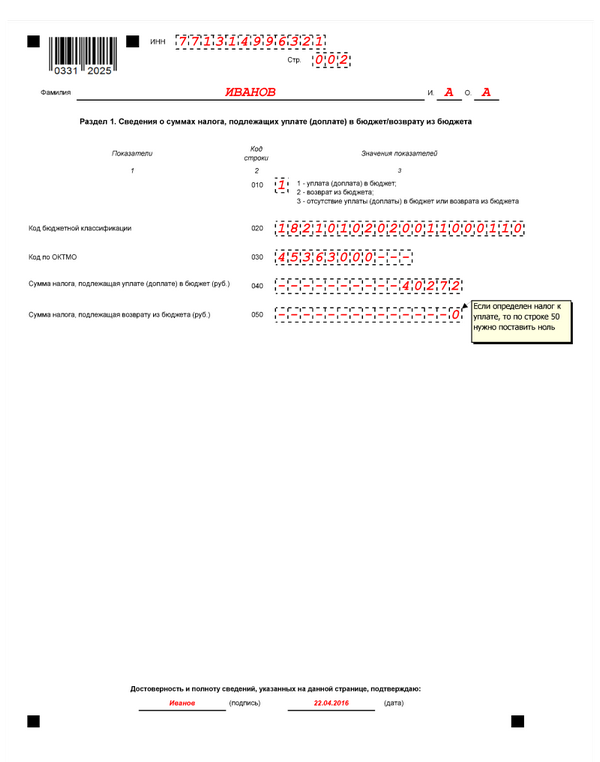

При сдаче 3 НДФЛ в результате ликвидации обязательно указывается код налогового периода (50). Код 50 указывает на то, что ИП указал информацию за последний календарный год.

После подачи декларации ИП должен убедиться, что инспектор проверил правильность ее заполнения. Чаще всего при ликвидации ИП относятся к процессу заполнения невнимательно, допуская ошибки. Самые распространенные ошибки:

Вернуться к оглавлению

Как рассчитать сумму налога при ликвидации? Доходы ИП, находящиеся на общей системе налогообложения, облагаются по ставке 13%. База налогообложения может быть уменьшена на сумму налоговых вычетов. В результате налог составит разницу между доходами и налоговыми удержаниями. Налог на доход физических лиц высчитывается следующим образом: от совокупного годового дохода отнимаются подтвержденные документами расходы, налоговый вычет, умноженный на ставку налогообложения.

Доходы ИП, находящиеся на общей системе налогообложения, облагаются по ставке 13%. База налогообложения может быть уменьшена на сумму налоговых вычетов. В результате налог составит разницу между доходами и налоговыми удержаниями. Налог на доход физических лиц высчитывается следующим образом: от совокупного годового дохода отнимаются подтвержденные документами расходы, налоговый вычет, умноженный на ставку налогообложения.

Для упрощения расчета суммы ФНС предоставила возможность программного расчета. Для этого необходимо скачать специальную программу на ее сайте, в которой заполняются необходимые поля.

При ликвидации ИП сумма налога рассчитывается только за отработанное время из полученного дохода.

Вернуться к оглавлению

Сроки подачи 3 НДФЛ при ликвидации ИП и уплата налогаИндивидуальные предприниматели, решившие прекратить свою деятельность, обязаны подать 3 НДФЛ в течение 5 рабочих дней после внесения информации о прекращении деятельности ИП в Единый государственный реестр индивидуальных предпринимателей. Налог должен быть оплачен в течение 15 дней после подачи декларации. Если срок подачи выпадает на длительные государственные праздники, то отсчет 5 дней начинается от первого рабочего дня после внесения информации в реестр.

За несвоевременную подачу 3 НДФЛ при ликвидации ИП начисляется штраф в размере 5% от суммы налога за каждый просроченный месяц, указанной в декларации.

Сумма отпускных, которые сотрудник вернул работодателю за неотработанные дни при своем увольнении, не считается доходом сотрудника, считают специалисты ФНС. Такие суммы не подлежат обложению НДФЛ.

27 апреля

Федеральная налоговая служба России напоминает, что отчитаться по НДФЛ за 2015 год граждане обязаны до 4 мая 2016 года. Кроме того, в этот же день заканчивается прием от налоговых агентов новых отчетов 6-НДФЛ за 1 квартал 2016 года.

25 апреля

В ФНС полагают, что при расчете налоговой базы следует руководствоваться особенностями учета доходов по договорам страхования.

22 апреля

По итогам первого квартала налоговые агенты должны сдавать новый расчет об удержанных и перечисленных суммах НДФЛ. ФНС разъяснила предпринимателям, как проверить его правильность, и напомнила, какая ответственность грозит за подачу неверных сведений.

21 апреля

Парламентарии хотят внести изменения в порядок распределения НДФЛ. Зачислять налог на доходы физлиц предлагается в бюджет региона, где зарегистрирован работник.

16 сентября

Налоговая служба подготовила проект приказа с изменениями в действующий перечень государств (территорий), не обеспечивающих обмен информацией по налогам граждан и организаций с Российской Федерацией. С учетом того, что с 1 апреля 2016 года большинство налогоплательщиков обязаны платить налог на прибыль контролируемой иностранной компании не только в стране пребывания, но и в России, после утверждения нового перечня офшоров им будет сложнее уйти от налогообложения.

14 июля

Тем индивидуальным предпринимателям, которые не исполнят свои обязанности по уплате НДФЛ за 2015 год, послезавтра начнут начислять пеню.

Авторизация Биография:Имею два высших образования, стаж работы частнопрактикующим юристом более 15 лет. Решение юридических задач для меня является очень интересным видом деятельности и моя цель - совершенствоваться в этой области. Особенный интерес представляют арбитражные споры, поскольку первое экономическое образование и опыт работы дает мне знание экономических основ деятельности предприятий, знание принципов ведения бухгалтерского учета, а также составления и анализа финансовой отчетности. Приятно, что мн.

![]()

PPT.RU - Власть. Право. Налоги. Бизнес

© 1997 - 2016 Петербургский правовой портал

Полное или частичное копирование материалов запрещено, при согласованном копировании ссылка на ресурс обязательна

При ликвидации ИП необходимо подать декларацию 3-НДФЛ и декларацию по НДС. Декларацию по форме 3-НДФЛ за текущий год в течение пяти рабочих дней с даты ликвидации ИП. После чего не позднее чем через 15 календарных дней со дня подачи декларации уплатить налог в бюджет. Декларацию по НДС необходимо подать до 25 октября текущего года. Т.е. в данном случае сроки сдачи отличаются только по декларации 3-НДФЛ.

ИЗ СТАТЬИ ЖУРНАЛА «БУХГАЛТЕРИЯ ИП», № 7, ИЮЛЬ 2012

1. Закрытие ИП – дело не простое

После госрегистрации прекращения деятельности в качестве ИП у бывшего коммерсанта остается обязанность по представлению отчетности и уплате налогов.

Так, если коммерсант применяет общую систему налогообложения, ему следует сдать декларацию по форме 3-НДФЛ за текущий год в течение пяти рабочих дней с даты ликвидации ИП. После чего не позднее чем через 15 календарных дней со дня подачи декларации уплатить налог в бюджет.

Также предпринимателю, применяющему общий режим, следует подать декларацию по НДС за квартал, в котором произведена ликвидация ИП*

Из рекомендации

Ольги Цибизовой, начальника отдела косвенных налогов департамента налоговой и таможенно-тарифной политики Минфина России

2.Как составить и сдать декларацию по НДС

Декларацию по НДС нужно составить и сдать не позднее 25-го числа месяца, следующего за истекшим налоговым периодом (п. 5 ст. 174 НК РФ ). Налоговым периодом по НДС является квартал (ст. 163 НК РФ ). Таким образом, декларация должна быть представлена не позднее 25-го числа месяца, следующего за последним месяцем отчетного квартала. Например, декларацию по НДС за I квартал 2015 года нужно сдать не позднее 27 апреля 2015 года (25 и 26 апреля 2015 года – выходные дни).

Новые сроки представления отчетности по НДС распространяются и на налоговые декларации за IV квартал 2014 года. То есть их нужно было сдать не позднее 26 января 2015 года (25 января – выходной день). Это подтверждает Минфин России в письме от 25 декабря 2014 г. № 03-07-15/67246 .*

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Видео Инструкция: как избавиться от статуса индивидуального предпринимателя или как закрыть ИП

Итак, Вы приняли решение о прекращении предпринимательской деятельности, сделать это можно, как самостоятельно, так и обратившись в организации, оказывающие такие услуги. Если Вам ни к чему лишние траты, важно знать, с чего начать и куда обращаться.

Перед подачей документов о ликвидации индивидуальному предпринимателю необходимо обратиться в территориальный орган пенсионного фонда для проведения сверки по платежам.

Убедившись в том, что долгов перед пенсионным фондом у Вас нет, отправляйтесь в свою налоговую инспекцию по месту регистрации.

Здесь Вам необходимо будет заполнить заявление по форме Р26001, а также предъявить документ об уплате гос. пошлины. Ее размер по состоянию на 2013 год составляет 160 рублей.

Если индивидуальный предприниматель предоставляет заявление лично, то заверение в нотариальном порядке не обязательно данной формы. В том случае если заявление предоставляется доверенным лицом, то необходимо нотариальное заверение данной формы. Также если заявление предоставляется по доверенности необходим оригинал доверенности и копию паспорта индивидуального предпринимателя.

Необходимые документы по закрытию ИП можно также отправлять почтовым отправлением с объявленной ценностью и описью вложения или через многофункциональный центр предоставления государственных и муниципальных услуг (сайт - мфц.рф). Также можно отправлять их в форме электронных документов, подписанных электронной подписью с использованием информационно-телекоммуникационных сетей общего пользования, в том числе сети Интернет, включая единый портал государственных и муниципальных.

После получения отделом регистрации пакета документов от индивидуального предпринимателя, через 5 рабочих дней отдел регистрации вносит запись в единый государственный реестр индивидуального предпринимательства, о прекращении данным физическим лицом индивидуального предпринимательства.

Готовый пакет документы выдается во второй половине дня:

1. уведомление о снятии с учета,

2. лист записи внесения в единый государственный реестр записи;

3. выписка из единого государственного реестра индивидуальных предпринимателей, где статус индивидуального предпринимателя стоит, как прекративший свою деятельность.

После получения документов, подтверждающих закрытие Вами предпринимательской деятельности, обращаться в пенсионных фонд и другие внебюджетные фонды Вам нет необходимости, регистрирующий орган самостоятельно направит туда сведения о прекращении Вами деятельности, сделать он это должен в течение 5 дней после внесения записи в единый гос. реестр индивидуальных предпринимателей.

Но если Вы хотите перестраховаться, Вы можете сами посетить территориальный орган пенсионного фонда и уведомить их о Вашем закрытии.

Обратите внимание, что утрата от статуса индивидуального предпринимателя не избавит Вас от обязанности платить налоги, т.к. предприниматель отвечает по своим долгам и после закрытия ИП, уже как физическое лицо, в том числе и своим имуществом.

Налоговый кодекс не содержит запрета на проведение выездных проверок в отношении физических лиц, прекративших деятельность в качестве индивидуальных предпринимателей, таким образом налоговый инспектор имеет право проверить период 3 календарных года, предшествующих году, в которых вынесено решение о проведении выездной проверки.

Поэтому не спешите выбрасывать, казалось бы, ненужные документы, как налогоплательщик, Вы обязаны хранить их в течении 4-х лет.

Если есть вопросы, задавайте их в комментариях и укажите максимально полную информацию: когда учились, когда платили, когда лечились, кто и когда платил, даты свидетельств и актов передачи квартиры, кто собственник, стоимость жилья. Отвечайте за меня, кто сможет. Любое знание и опыт могут быть полезными. Елена

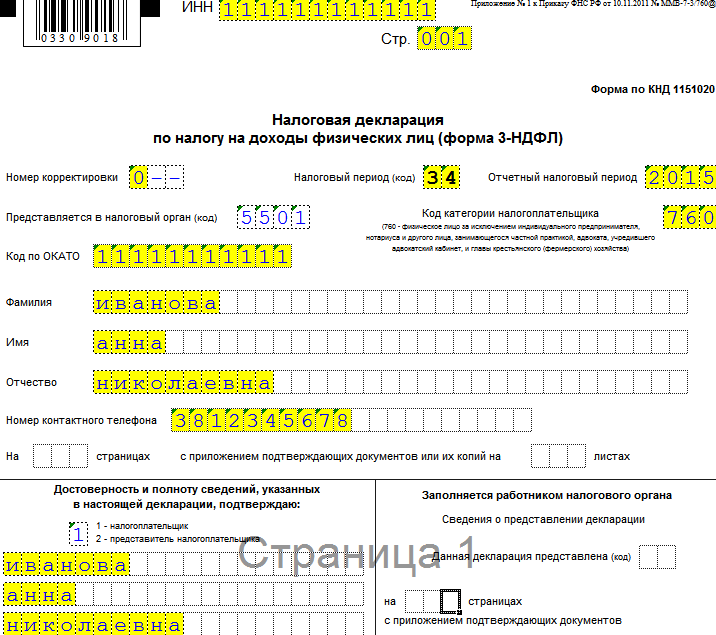

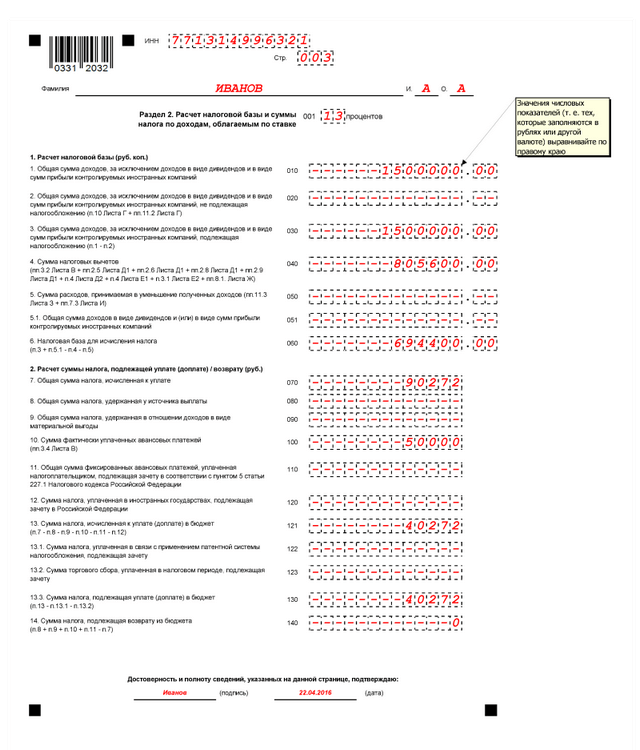

Образцы заполнения Деклараций по форме 3-НДФЛ:

Мы ИП и в феврале решили закрыться, мы на УСН, можно ли сдать нулевую декларацию по УСН за 2016 до того. как подадим заявление на закрытие ИП?

ОтветНет, подать итоговую декларацию по упрощенной системе налогообложения за последний год работы, а также уплатить исчисленную сумму «упрощенного» налога следует сделать не позднее 25-го числа месяца, следующего за тем, в котором в ЕГРИП внесена запись о прекращении предпринимательской деятельности (п. 7 ст. 346.21 и п. 2 ст. 346.23 НК РФ, письмо ФНС России от 13.08.2010 № ШС-37-3/9075@).

Из статьи журнала «Бухгалтерия ИП» № 11, Ноябрь 2014

Предприниматель на УСН решил свернуть бизнес и сняться с учета

Оповестите работников об увольнении (если у вас нет наемных работников, переходите сразу к шагу № 4)

Если предприниматель работал не один, а привлекал наемных сотрудников, то прежде всего вам нужно соблюсти все правила увольнения. Персонально и под роспись предупредить сотрудников о предстоящем увольнении. Срок предупреждения должен быть предусмотрен в трудовом договоре с работником (ст. 307 ТК РФ ).

Если трудовой договор предусматривает выходное пособие при увольнении, рассчитайтесь с сотрудником по данной выплате. Например, если в договоре установлено, что при увольнении в связи с прекращением деятельности в качестве предпринимателя работодатель обязан выплатить сотруднику выходное пособие в размере 10 000 руб. такую обязанность необходимо выполнить.

Если же трудовой договор не содержит конкретного условия о сроке уведомления, а сказано, что увольнение сотрудника осуществляется по общим правилам трудового законодательства на основании пункта 1 части 1 статьи 81 ТК РФ, то руководствуйтесь общими нормами Трудового кодекса, установленными для организаций. Тогда вам нужно персонально и под роспись предупредить сотрудника о предстоящем увольнении не менее чем за два месяца (ч. 2 ст. 180 ТК РФ ).

Заметьте, решив прекратить деятельность, вы можете уволить даже беременных женщин и сотрудниц, находящихся в декретном отпуске или отпуске по уходу за ребенком. Уволенные мамы смогут получать государственные пособия через орган соцзащиты населения (п. 4 ст. 13 Федерального закона от 29.12.2006 № 255-ФЗ ).

Сообщите в фонд занятости о том, что трудовые договоры расторгаются

Не позднее чем за две недели до расторжения трудовых договоров с сотрудниками письменно сообщите об их увольнении в территориальную службу занятости по месту жительства бизнесмена. Бланк сообщения посмотрите на сайте территориальной службы занятости. Если образца там нет, подайте информацию в произвольной форме. При этом в отношении каждого конкретного сотрудника обязательно укажите такие данные (п. 2 ст. 25 Закона РФ от 19.04.91 № 1032-1 «О занятости населения в Российской Федерации» ):

1 За непредставление сведений о работниках при прекращении деятельности служба занятости может оштрафовать предпринимателя на сумму от 300 до 500 руб. (ст. 19.7 КоАП РФ ).

Отчитайтесь перед фондами по взносам с доходов работников

Внебюджетные фонды узнают о закрытии вашего бизнеса от налоговой инспекции, куда вы должны подать заявление о прекращении вами предпринимательской деятельности. Однако об этом мы поговорим далее, это следующий шаг. А до этого, имея работников, вы должны успеть представить в территориальные отделения ПФР и ФСС РФ расчеты по начисленным и уплаченным страховым взносам за последний отчетный период. То есть за время с начала года и по день представления расчетов включительно.

Если между исчисленными на основе расчета платежами и страховыми взносами, уплаченными ранее, получилась положительная разница, то ее нужно уплатить в течение 15 календарных дней после подачи расчета. Об этом сказано в пункте 5 статьи 15 Федерального закона от 24.07.2009 № 212-ФЗ «О страховых взносах. », далее — Закон № 212-ФЗ. Данный срок отсчитывайте начиная со следующего дня после представления расчета (п. 2 ст. 4 Закона № 212-ФЗ ).

За просрочку уплаты взносов по этим расчетам, так же как и по обычным расчетам, фонды могут начислить вам пени (ст. 25 Закона № 212-ФЗ ). А если опоздаете с самими расчетами, например сдадите их в день подачи уведомления в налоговую или позже, вас оштрафуют минимум на 1000 руб. за каждый расчет. Таковы правила, установленные в пункте 1 статьи 46 Закона № 212-ФЗ.

Подайте заявление о ликвидации статуса индивидуального предпринимателя

Внутренних документов на самого себя о прекращении деятельности в качестве индивидуального предпринимателя бизнесмен не оформляет. Но о своем решении ему нужно сообщить в ИФНС по месту жительства. Заявление о госрегистрации прекращения деятельности в качестве предпринимателя подайте по форме № Р26001 (утверждена приказом ФНС России от 25.01.2012 № ММВ-7-6/25@ ). Сроков для его подачи не установлено, поэтому можно это сделать после того, как вы завершите все описанные выше процедуры. К заявлению приложите квитанцию об уплате госпошлины в размере 160 руб. (п. 1 ст. 22.3 Федерального закона от 08.08.2001 № 129-ФЗ (далее — Закон № 129-ФЗ ) и подп. 7 п. 1 ст. 333.33 НК РФ ). Дополнительных документов не нужно.

Налоговики снимут вас с учета на основании сведений, содержащихся в Едином госреестре индивидуальных предпринимателей (письмо Минфина России от 18.07.2014 № 03-11-09/35436 ).

Документы в инспекцию можно подать лично, отправить по почте заказным письмом или через сайт ФНС России с помощью сервиса «Подача электронных документов на государственную регистрацию юридических лиц и индивидуальных предпринимателей (ст. 9 Закона № 129-ФЗ ).

Обратите внимание: еще в 1-м полугодии 2014 года, для того чтобы снять предпринимателя с учета, налоговики могли требовать от него и справку из ПФР об отсутствии задолженности перед фондом. А без нее отказывали в закрытии бизнеса. Однако позднее вышло информационное сообщение ФНС России «О снятии индивидуальных предпринимателей с учета». И в нем сказано, что брать справку об отсутствии задолженности в ПФР предприниматели не обязаны. Налоговики сами должны запрашивать необходимую информацию в территориальном подразделении ПФР (подп. «в» п. 1 ст. 22.3 Закона № 129-ФЗ ). Таким образом, бизнесмен сдает в налоговую только заявление о снятии с учета в качестве предпринимателя.

Тем более что задолженность по страховым взносам не является помехой для утраты статуса предпринимателя. Правда, рассчитывать на то, что «страховые» долги вам простят, не стоит. Их все равно придется погашать — уже после того, как вас снимут с учета в качестве предпринимателя. То есть будете платить их уже как обычное физическое лицо. Напомним, что текст информационного сообщения ФНС России «О снятии индивидуальных предпринимателей с учета» приведен на сайте www.nalog.ru по состоянию на 27 июня 2014 года.

2 Дата снятия с учета в качестве налогоплательщика — это день, когда в ЕГРИП внесена запись о прекращении физическим лицом деятельности в качестве индивидуального предпринимателя (письмо Минфина России от 13.01.2014 № 03-11-11/259 ). *

Получив от вас заявление, налоговики примут решение о прекращении вами предпринимательской деятельности. На основании этого решения они внесут запись в ЕГРИП. В какой срок вы сможете получить у налоговиков уведомление о снятии вас с учета в качестве предпринимателя, зависит от способа подачи документов в инспекцию (п. 3 ст. 11 Закона № 129-ФЗ ). 2

В какой срок нужно сдать справки 2-НДФЛ за работников при прекращении деятельности

В общем случае сведения о доходах работников по форме 2-НДФЛ подают в инспекцию в срок не позднее 1 апреля года, следующего за отчетным (п. 2 ст. 230 НК РФ ). При этом законодательство не устанавливает, в какой срок сдавать справки 2-НДФЛ при прекращении предпринимательской деятельности. Если бизнесмен ликвидирует деятельность до конца календарного года, последним налоговым периодом для него будет период от начала этого года до дня прекращения деятельности (п. 3 ст. 55 НК РФ ). Соответственно в течение того года, когда произошло прекращение деятельности, предприниматель и должен представить справки 2-НДФЛ о доходах своих работников в инспекцию по месту своего жительства (письмо ФНС России от 26.10.2011 № ЕД-4-3/17827@ ).

Уведомьте ПФР и ФСС о решении прекратить предпринимательскую деятельность

Приняв решение о прекращении деятельности (подав соответствующее заявление в ИФНС), сообщите об этом в течение трех рабочих дней в ПФР и ФСС РФ (подп. 3 п. 3 ст. 28 Закона № 212-ФЗ ). Форма такого сообщения не утверждена, поэтому составить его можно в произвольном виде.

Причем предупредить ПФР надо обязательно. Ведь даже если вы не состоите в Пенсионном фонде на учете как страхователь-работодатель, то в любом случае выступаете страхователем для самого себя, уплачивая фиксированный страховой взнос (подп. 2 п. 1 ст. 5 Закона № 212-ФЗ ). А вот сообщать в ФСС нужно, только если вы нанимали работников и (или) вступали с фондом в отношения по добровольному страхованию (п. 1 и 2 ст. 2.1 Федерального закона от 29.12.2006 № 255-ФЗ).

Обратите внимание, что с 1 января 2015 года Пенсионный фонд и Фонд соцстраха не нужно уведомлять о решении закрыть бизнес (ст. 5 Федерального закона от 28.06.2014 № 188-ФЗ ).

При необходимости погасите задолженность по собственным страховым взносам

Все бизнесмены без исключения платят за себя страховые взносы на обязательное пенсионное и медицинское страхование в фиксированном размере (ст. 14 и 16 Закона № 212-ФЗ). Как правило, такие взносы предприниматели уплачивают равномерно в течение всего года примерно равными долями. Но могут весь платеж отложить и на конец года. Ведь крайний срок уплаты — 31 декабря включительно (п. 2 ст. 16 Закона № 212-ФЗ ).

Когда вы прекращаете деятельность, то есть не полностью отрабатываете налоговый период, то фиксированный размер страховых взносов платится не в годовом объеме. А только за отработанные календарные месяцы. То есть взносы вам нужно заплатить за период с начала года по месяц, в котором утратит силу ваша госрегистрация в качестве индивидуального предпринимателя. При этом за не полностью отработанный календарный месяц взносы считаются пропорционально количеству проработанных календарных дней в этом месяце (п. 4.1 ст. 14 Закона № 212-ФЗ ).

Таким образом, рассчитать точную сумму взносов у вас получится только по факту закрытия. Поэтому и уплатить страховые взносы разрешено в течение 15 календарных дней с того момента, как сведения о вашей ликвидации будут внесены в ЕГРИП (п. 8 ст. 16 Закона № 212-ФЗ ).

Расчет «личных» страховых взносов, если предприниматель прекратил свою деятельность, не отработав полностью год. С.В. Кораблев являлся бизнесменом несколько лет и по собственному желанию был снят с учета в качестве индивидуального предпринимателя 10 октября 2014 года. Так как снятие с учета произошло 10 октября, взносы должны быть уплачены за 10 дней октября (с 1-го по 10-е) и за период с января по сентябрь 2014 года.

Взносы за октябрь составили:

— в ПФР — 465,82 руб. (5554 руб. × 26% × 10 дн. 31 дн.);

— в ФФОМС — 91,37 руб. (5554 руб. × 5,1% × 10 дн. 31 дн.).

Взносы за январь — сентябрь (9 месяцев) составили:

— в ПФР — 12 996,36 руб. (5554 руб. × 26% × 9 мес.);

— в ФФОМС — 2549,29 руб. (5554 руб. × 5,1% × 9 мес.).

В итоге бизнесмен должен заплатить не позднее 25 октября 2014 года такие суммы на свое страхование за 2014 год:

— в ПФР — 13 462,18 руб. (465,82 руб. + 12 996,36 руб.);

— в ФФОМС — 2640,66 руб. (91,37 руб. + 2549,29 руб.).

Но, конечно, большую часть платежа, хотя бы и рассчитанного примерно, советуем уплатить, пока вы являетесь предпринимателем. Тогда вы можете учесть эту уплату при расчете «упрощенного» налога. Ведь после того, как вас снимут с учета и вы утратите статус индивидуального предпринимателя, взносы вы будете перечислять как обычное физическое лицо и на налог по УСН они не повлияют. Напомним, при объекте доходы минус расходы можно «личные» взносы включить в расходы. А при объекте доходы взносы, уплаченные (в пределах исчисленных сумм) в данном отчетном периоде, формируют вычет по «упрощенному» налогу (подп. 7 п. 1 ст. 346.16 и п. 3.1 ст. 346.21 НК РФ).

Подайте декларацию по УСН и заплатите «упрощенный» налог

Вы перестанете быть плательщиком налога по УСН после того, как подадите в налоговую инспекцию заявление о своей ликвидации. Однако вам нужно еще будет представить итоговую декларацию по упрощенной системе налогообложения за последний год работы. А также уплатить исчисленную сумму «упрощенного» налога. Оба эти действия следует выполнить не позднее 25-го числа месяца, следующего за тем, в котором в ЕГРИП внесена запись о прекращении предпринимательской деятельности (п. 7 ст. 346.21 и п. 2 ст. 346.23 НК РФ, письмо ФНС России от 13.08.2010 № ШС-37-3/9075@ ).

Поясним порядок отчетности и расчетов по УСН на примере. Предположим, в ЕГРИП внесена запись о прекращении вами предпринимательской деятельности 6 октября 2014 года. Тогда заплатить налог и сдать декларацию по УСН нужно не позднее 25 ноября 2014 года (письма Минфина России от 03.08.2010 № 03-02-07/2-124 и ФНС России от 22.09.2010 № ШС-37-3/11731 ). *

Александр Косолапов. начальник отдела специальных налоговых режимов Департамента налоговой и таможенно-тарифной политики Минфина России

Виктория Барковец. эксперт журнала «Бухгалтерия ИП»

Производственный календарь на 2017 год – нормы рабочего времени, праздничные даты, переносы и сокращенные дни в 2017 году .

Для малых предприятий, которые занимаются бизнесом, предусмотрены специальные налоговые режимы, такие как:

Если индивидуальный предприниматель использует один из вышеперечисленных видов режимов, то он освобождается от уплаты НДС, а также он может оплачивать свои налоги по меньшим ставкам, нежели другие предприниматели, которые занимаются ведением большого бизнеса, использующие общую систему налогообложения.

Если индивидуальный предприниматель использует один из вышеперечисленных видов режимов, то он освобождается от уплаты НДС, а также он может оплачивать свои налоги по меньшим ставкам, нежели другие предприниматели, которые занимаются ведением большого бизнеса, использующие общую систему налогообложения.

При этом существуют такие малые предприятия, реализующие свой товар и предоставляющие услуги, которые требуют уплату НДС. Чаще всего в таком случае предприниматель организовывает ООО и тогда переходит на ОСН.

Однако, существует еще один вариант – налоговый режим 3-НДФЛ для индивидуальных предпринимателей. Выбрав данный режим, предприниматель может уплачивать налоги по тем же ставкам, как и при УСН, но при этом также уплачивать НДС.

Преимущества налогового режима 3-НДФЛ для индивидуальных предпринимателей1. Индивидуальные предприниматели, которые в настоящее время находятся на общей системе налогообложения;

2. Адвокаты и нотариусы, а также другие лица, которые являются частниками;

3. Индивидуальные предприниматели и физические лица, которые:

Налогоплательщики, которые хотят перейти на систему 3-НДФЛ для индивидуальных предпринимателей, должны предоставить форму 3-НДФЛ в налоговые органы не позднее 30 апреля после отчетного года.

Если предприниматели подают декларацию в налоговую службу позднее установленного срока, то им грозит штраф в размере 1000 рублей.

Уплатить налог индивидуальные предприниматели должны не позже 15 июля. Все индивидуальные предприниматели заполняют нулевую декларацию по ОСНО.

Налогооблагаемая базаРассчитать размер налога 3-НДФЛ можно по следующей формуле:

3-НДФЛ = полученный доход – все расходы Х налоговую ставку

Налоговый кодекс не устанавливает каких-либо ограничений как по необходимой сумме выручки, так и по видам деятельности, которые находятся на системе налогообложения 3-НДФЛ для индивидуальных предпринимателей.

Индивидуальному предпринимателю необходимо предоставить декларацию 3-НДФЛ в налоговую инспекцию по месту регистрации. Налог, который отражается в декларации 3-НДФЛ, рассчитывают за налоговый период, т.е. за один год. Декларацию подготавливают, опираясь на данные отчетного периода.

Индивидуальный предприниматель может заполнить декларацию «от руки», а может распечатать на принтере, используя чернила черного либо синего цвета. Ни в коем случае нельзя декларацию заполнять на двух сторонах одного листа. Все полученные данные, необходимо округлить до целых. Все стоимостные показатели нужно отражать в рублях.

Налоговая декларация по 4-НДФЛНалоговую декларацию 4-НДФЛ подают для того чтобы указать сумму возможного дохода, который определяет сам налогоплательщик. На основании данной декларации налоговая инспекция должна произвести расчет авансовых платежей НДФЛ на весь налоговый период. Декларацию 4-НДФЛ предприниматель должен подавать вместе с декларацией 3-НДФЛ.

Заполнить декларацию 4-НДФЛ должно физическое лицо, которое осуществляет какую-либо предпринимательскую деятельность в таких случаях:

Сберегательный банк является одним из самых крупных банков в стране, а при этом он предлагает огромное количество различных услуг. Сюда относится и Сбербанк Лизинг, который позволяет приобрести различным клиентам организации автомобиль по льготным условиям. Предложение это актуально как для юридических лиц, так и для физических. Что выгоднее кредит или лизинг Важно отметить, что данная программа..

Каждый человек, который желает приобрести автомобиль или же является владельцем конкретного транспортного средства, должен знать, что за него необходимо уплачивать ежегодно определенный транспортный налог. Он рассчитывается в соответствии с тем, какими характеристиками обладает машина, а также к какой марке она принадлежит. Важно знать, что Минпромторг составил специальный перечень автомобилей, которые относятся к дорогостоящим транспортным средствам…

Содержание Залоговые автомобили от банков Продажа банками залоговых автомобилей 1. Продажа авто через агентство Кредиты являются постоянными элементами в жизни совершенно любого человека, а при этом оформляться они могут на различные приобретения. Довольно частыми являются автокредиты, которые позволяют получить новый автомобиль очень быстро, а при этом его полная стоимость может уплачиваться постепенно. Залоговые автомобили от..

Каждый автолюбитель, решивший приобрести новый автомобиль, сталкивается с вопросом утилизации старого автомобиля. Автомобили, которые хорошо сохранились и обладают хорошими ходовыми характеристиками, а также имеют нормальный внешний вид, приносят меньше хлопот собственнику. Такой автомобиль можно выставить на продажу. Если у автолюбителя есть гараж, в который можно поместить несколько автомобилей, то тогда вопрос утилизации автомобиля будет не..

Приобретая автомобиль в кредит, каждый заемщик анализирует условия кредитования в банке или в соответствующем автомобильном салоне. При оформлении кредита в банке необходимо предоставление множества документов и справок, что занимает довольно продолжительный период времени. Поэтому машина в кредит в автосалоне является, порой, более заманчивым предложением, прежде всего благодаря скорости оформления такого кредита. Но в таком случае..

Дополнительный доход

Содержание Изменения в законодательстве Каков указ президента относительно заработных плат судебных приставов Льготы для работников ФППС Судебные приставы занимаются вопросами возврата денежных средств различным кредиторам от должников. Начинаются производства после вынесения судебного решения, а после этого приставы приступают к различным мерам воздействия на должников, которые могут заключаться в аресте счетов или в запрете на выезд..

Содержание Пенсионная система в России Кто имеет право на пенсию за выслугу лет Как происходит оформление пенсии по выслуге Какими способами реализуются пенсионные выплаты Каждый человек, который в своей жизни был официально трудоустроен, имеет право на пенсию по старости. Мужчины выходят на нее в возрасте 60 лет, а женщины в 55 лет. Однако кроме пенсии..

На сегодняшний момент каждый человек по достижению определенного возраста, строго установленного законодательством, выходит на пенсию. Она может быть по старости или по выслуге, поскольку некоторые категории населения в России имеют возможность выйти на пенсию раньше оговоренного возраста. Увеличение пенсии за стаж свыше 35 лет Рассчитывается пенсия, которую получают пенсионеры ежемесячно, в соответствии с тем, какой..

Содержание Средняя зарплата в США и Европе Сколько получают американцы На что тратится заработная плата Многих людей интересует вопрос о том, сколько люди получают в других странах, как они живут, на какие цели тратят свой заработок, а также как устраиваются на высокооплачиваемые должности. Это необходимо для того, чтобы оценить собственный уровень жизни и доход. Средняя..

Содержание Особенности накопительной системы пенсии Какие тарифные планы будут в 2016 году Как выбрать Негосударственный пенсионный фонд Каждый человек должен думать о том, что ждет его в будущем. Это в первую очередь относится к пенсии, которой должно быть достаточно для нормальной жизни. Сегодня имеется возможность самостоятельно управлять накопительной частью, в результате чего можно вложи данные..

Бизнес-идеи

Содержание Срочное изготовление печатей и штампов Кто будет выступать в качестве покупателей Где открывать бизнес Оборудование для ведения бизнеса Существует много разновидностей бизнеса, которые могут быть начаты людьми, обладающими предпринимательскими способностями. Причем каждый вариант обладает своими уникальными особенностями и параметрами. Срочное изготовление печатей и штампов Бизнес-идея изготовления печатей и штампов считается достаточно привлекательной в плане..

Содержание Бизнес-идея по изготовлению открыток Как открыть бизнес, основанный на создании открыток на заказ Сотрудники Помещение Как продавать созданные открытки Многие люди, обладающие определенными предпринимательскими способностями, задумываются об открытии собственного бизнеса, а при этом оценивают и рассматривают большое количество различных вариантов для открытия. Довольно интересной считается бизнес-идея изготовления открыток, поскольку открытки являются такие элементы, спрос..

Содержание Бизнес на чистке и утилизации старой рекламы Какие виды рекламы нужно очищать и утилизировать Рекламный бизнес является одним из самых интересных и прибыльных, поскольку сегодня реклама считается основным двигателем торговли. Именно поэтому в совершенно любом городе можно встретить огромное количество различных видов рекламы, к которой относится реклама в печати или на огромных щитах, на..

Содержание Выбор помещения для тренажерного зала Что нужно для того, чтобы открыть тренажерный зал? Тренажерный зал становится все более популярным в современном мире, поскольку все больше людей задумываются о том, чтобы вести здоровый образ жизни, предполагающий правильное питание и занятия спортом. Поэтому открыть тренажерный зал может любой бизнесмен, однако для получения хороших доходов необходимо продумать..

Содержание Место расположения магазина Ассортимент товаров Продавцы Бижутерия является обязательным предметом гардероба каждой женщины, которая следит за собой и старается выглядеть привлекательно и ярко. Поэтому открыть свой магазин бижутерии хочет практически каждый предприниматель, который осознает возможность получения хороших прибылей. Для этого необходимо изучить все имеющиеся перспективы, составить бизнес-план и спрогнозировать возможный доход, чтобы решит, будет..

2016 © WayTop.RU | Полное или частичное копирование материалов сайта http://WayTop.RU без согласия автора запрещено.

Все используемые в текстах товарные знаки и логотипы компаний являются собственностью их законных владельцев. | Google+