Рейтинг: 4.7/5.0 (1837 проголосовавших)

Рейтинг: 4.7/5.0 (1837 проголосовавших)Категория: Бланки/Образцы

Журнал “Бухгалтерский учет в бюджетных и некоммерческих организациях“, 2012, № 20

РАСЧЕТЫ С ИСПОЛЬЗОВАНИЕМ КОРПОРАТИВНЫХ КАРТ

В последнее время все более широкое применение приобретают корпоративные карты. Рассмотрим, что представляет собой корпоративная карта, нужно ли сообщать об открытии специального карточного счета в налоговую инспекцию, как отразить в учете операции, связанные с расчетами по карте.

Виды корпоративных карт и их назначение. Корпоративная карта - это именное платежное средство, предназначенное для оплаты сотрудниками товаров или услуг, а также для получения наличных денег в банкоматах и банках. С помощью корпоративной карты они могут получать наличные денежные средства, оплачивать расходы, связанные с хозяйственной деятельностью, в том числе с оплатой командировочных и представительских расходов, на территории РФ, получать наличные деньги в иностранной валюте за пределами территории России, а также производить оплату командировочных и представительских расходов в иностранной валюте за пределами территории нашей страны.

Корпоративная банковская пластиковая карта, так же как и любая другая банковская карта, открывается на конкретное физическое лицо. Ее особенность заключается в том, что это лицо должно быть сотрудником организации, заключившим договор на выпуск такой карты. Еще одно отличие корпоративных карт от прочих - сотрудник получает полный доступ к одному из счетов юридического лица, т.е. распоряжается средствами организации.

Чтобы оформить корпоративную карту, организации нужно заключить договор о выпуске и обслуживании корпоративных карт с банком. К договору необходимо приложить следующие документы:

- список сотрудников, которые будут пользоваться картами (подписывается руководителем и главным бухгалтером). Подписи держателей карт должны быть заверены печатью юридического лица;

- копии паспортов сотрудников, на имена которых выпускаются карты (подписываются руководителем и скрепляются печатью юридического лица);

- договоры об использовании банковских карт установленной банком формы, заполненные и подписанные лично сотрудниками.

Корпоративная банковская карта выдается непосредственно держателю, указанному клиентом - юридическим лицом - в заявлении о выдаче банковской карты, или представителю клиента, действующему на основании доверенности, оформленной в соответствии с требованиями законодательства.

Юридические лица могут открывать на своих сотрудников следующие виды корпоративных карт:

- расчетную карту. Ее держатель может совершать операции в пределах установленной банком суммы денежных средств. Данные расчеты совершаются за счет денег компании, находящихся на ее банковском счете;

- кредитную карту. Ее держатель может совершать операции за счет денежных средств, предоставленных банком в установленном лимите в соответствии с условиями кредитного договора.

Для осуществления учета и контроля над движением корпоративных карт целесообразно разработать положение о порядке их использования и регистр, в котором будут отражены следующие данные: номера карт, Ф.И.О. держателей, даты передачи и возврата карт. Факт выдачи и возврата корпоративной карты будет подтвержден сотрудником, ее получившим, и тем, кто ведет учет данных карт.

Не стоит забывать и об ответственности работника. При разработке положения о порядке использования корпоративных карт ее следует установить в следующих случаях:

- за непредставление документов, подтверждающих целевое использование денежных средств;

- за несвоевременное сообщение о потере или хищении корпоративной банковской карты в целях блокировки операций по ней.

Порядок осуществления расчетов по операциям, совершаемым с использованием платежных карт, установлен Положением об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт, утвержденным Банком России 24.12.2004 N 266-П (далее - Положение N 266-П).

Правила осуществления расчетов за товары с помощью кредитных карт определены в п. 2.2.5 Методических рекомендаций по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли, утвержденных Письмом Роскомторга от 10.07.1996 N 1-794/32-5.

Основанием для составления расчетных и иных документов для отражения сумм операций, совершаемых с использованием платежных карт, в бухгалтерском учете является выписка банка.

Банк списывает деньги с карточного расчетного счета предприятия по мере того, как проводятся расчеты по операциям держателей. Независимо от того, рассчитался работник при помощи карты или снял наличные через банкомат, списание денег с карточного счета всегда отражается проводкой по дебету счета 71 “Расчеты с подотчетными лицами“ и кредиту счета 55 “Специальные счета в банках“.

В магазинах, гостиницах и прочих местах расчета сотрудник организации должен получить документы, подтверждающие расходы, произведенные им по карте. Такими документами считаются счета за проживание в гостинице, билеты на проезд, квитанции, чеки, накладные и т.д. К ним должны быть приложены оригиналы слипов, квитанции электронных терминалов и банкоматов (п. 3.3 Положения N 266-П).

Документы, подтверждающие произведенные по карте расходы, сотрудник организации представляет в бухгалтерию предприятия вместе с авансовым отчетом. Если он этого не сделал, а выписка банка свидетельствует о том, что с карточного счета произведено снятие наличных денег, бухгалтер организации отражает задолженность работника организации следующим образом:

Д-т сч. 73 К-т сч. 55 - отражено списание наличных денег со специального карточного счета, не подтвержденное первичными документами.

При получении авансового отчета осуществленные расходы (связанные с производственной деятельностью организации) отражаются в общем порядке. Если же произведенные работником организации расходы не связаны с производственной деятельностью, то он обязан их возместить.

Возмещение работником указанных сумм может быть произведено двумя способами: работник организации вносит наличные денежные средства в кассу организации, либо организация сумму ущерба удерживает из заработной платы работника. Бухгалтер оформит в этом случае следующие проводки:

Д-т сч. 50 К-т сч. 73 - внесение работником наличных средств для возмещения расходов;

Д-т сч. 70 К-т сч. 73 - удержание из заработной платы работника денежной суммы, потраченной по корпоративной карте в личных целях.

Рассмотрим примеры расчетов с использованием корпоративных карт.

Пример 1. Торговая организация при направлении работника в командировку выдала ему кредитную корпоративную банковскую карту. Расчеты с использованием карты осуществляются организацией за счет кредитных средств, предоставленных банком. Работник снял наличные денежные средства 15 октября в размере 10 000 руб. Сумма расходов работника на официальный обед при проведении переговоров с контрагентом о заключении контракта составила 5500 руб. (сумма налога на добавленную стоимость (НДС) в счете не указана). Работник вернулся из командировки 20 октября, в этот же день отчитался и внес неиспользованную сумму в кассу организации. На следующий день организация погасила задолженность перед банком. Согласно условиям договора, заключенного с банком, проценты на сумму кредита не начислялись.

Отразим произведенные операции в бухгалтерском учете:

Д-т сч. 55 “Специальные счета в банках“ К-т сч. 66 “Расчеты по краткосрочным кредитам и займам“ - 10 000 руб. - зачислены денежные средства на кредитную карту;

Д-т сч. 71 “Расчеты с подотчетными лицами“ К-т сч. 55 “Специальные счета в банках“ - 10 000 руб. - работником сняты наличные средства с кредитной карты;

- 20 октября. В бухгалтерском учете представительские расходы признаются расходами по обычным видам деятельности и учитываются в составе коммерческих расходов на дату утверждения руководителем организации авансового отчета, представленного работником (п. п. 5, 7 Положения по бухгалтерскому учету “Расходы организации“ ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н):

Д-т сч. 44 “Расходы на продажу“ К-т сч. 71 “Расчеты с подотчетными лицами“ - 5500 руб. - отражена сумма расходов на представительские цели;

Д-т сч. 50-1 “Касса организации“ К-т сч. 71 “Расчеты с подотчетными лицами“ - 4500 руб. - внесена в кассу работником неиспользованная сумма;

Д-т сч. 66 “Расчеты по краткосрочным кредитам и займам“ К-т сч. 51 “Расчетные счета“ - 10 000 руб. - погашена задолженность перед банком.

Пример 2. Организация выдала работнику корпоративную банковскую (расчетную) карту и перечислила на нее денежные средства в сумме 24 000 руб. Залоговая стоимость карты составляет 1000 руб. Работник снял наличные денежные средства в сумме 17 000 руб. а также произвел хозяйственные расходы с использованием банковской карты. Затем представил авансовый отчет с подтверждающими документами и сдал карту.

Согласно авансовому отчету потрачено 22 000 руб. в том числе:

- на приобретение канцелярских товаров и бумаги - 6000 руб. (без НДС) - расчет произведен с использованием банковской карты;

- погашена задолженность перед поставщиком в сумме 16 000 руб. - расчет произведен наличными.

Неиспользованные наличные деньги в сумме 1000 руб. внесены работником в кассу организации. Согласно выписке банка по данной карте комиссия банка составила 30 руб. остаток денежных средств - 970 руб.

Отразим произведенные операции в бухгалтерском учете:

Д-т сч. 71-1 “Расчеты с подотчетными лицами по выданным денежным документам“ К-т сч. 50-3 “Денежные документы“ - 1000 руб. - выдана корпоративная карта работнику (акт о приеме-передаче карты);

Д-т сч. 55 “Специальные счета в банках“ К-т сч. 51 “Расчетные счета“ - 24 000 руб. - перечислены денежные средства на корпоративную карту;

Д-т сч. 71-2 “Расчеты с подотчетными лицами по выданным средствам на хозяйственные расходы“ К-т сч. 55 “Специальные счета в банках“ - 17 000 руб. - получение наличных денежных средств подотчетным лицом;

Д-т сч. 71-2 “Расчеты с подотчетными лицами по выданным средствам на хозяйственные расходы“ К-т сч. 55 “Специальные счета в банках“ - 6000 руб. - совершение покупки;

Д-т сч. 10 “Материалы“ К-т сч. 71-2 “Расчеты с подотчетными лицами по выданным средствам на хозяйственные расходы“ - 6000 руб. - приобретены канцтовары;

Д-т сч. 60 “Расчеты с поставщиками и подрядчиками“ К-т сч. 71-2 “Расчеты с подотчетными лицами по выданным средствам на хозяйственные расходы - 16 000 руб. - погашена задолженность перед поставщиком;

Д-т сч. 50-1 “Касса организации“ К-т сч. 71-2 “Расчеты с подотчетными лицами по выданным средствам на хозяйственные расходы - 1000 руб. - внесена в кассу неиспользованная подотчетная сумма;

Д-т сч. 50-3 “Денежные документы“ К-т сч. 71-1 “Расчеты с подотчетными лицами по выданным денежным документам“ - 1000 руб. - работником возвращена корпоративная банковская карта;

Д-т сч. 91-2 “Прочие расходы“ К-т сч. 55 “Специальные счета в банках“ - 30 руб. - отражена в составе прочих расходов комиссия банка за обслуживание банковской карты.

Об открытии бизнес-счета необходимо сообщить. Согласно пп. 1 п. 2 ст. 23 НК РФ налогоплательщики - организации и индивидуальные предприниматели - обязаны письменно сообщать в налоговый орган об открытии или закрытии счетов (в течение 7 дней). Под понятием “счет“ понимается расчетный (текущий) счет и иной счет в банке, который открывается на основании договора банковского счета, на который зачисляются и с которого могут расходоваться денежные средства организаций (п. 2 ст. 11 НК РФ). Нарушение налогоплательщиком установленного срока представления в налоговый орган информации об открытии или закрытии счета в каком-либо банке влечет взыскание штрафа в размере 5000 руб. (п. 1 ст. 118 НК РФ).

Счет, открытый для использования банковских карт, подпадает под определение, приведенное в п. 2 ст. 11 НК РФ, о его открытии необходимо сообщить в налоговую инспекцию (Письмо Минфина России от 30.12.2008 N 03-11-05/318, п. 55 Письма ФНС России от 12.08.2011 N СА-4-7/13193@).

Кроме того, ту же информацию в течение 7 дней необходимо представить органам контроля за уплатой страховых взносов, т.е. в Пенсионный фонд РФ и Фонд социального страхования РФ (пп. 1 п. 3 ст. 28 Федерального закона от 24.07.2009 N 212-ФЗ “О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования“).

Если корпоративная карта выдана в дополнение к уже имеющемуся счету и никаких новых счетов в банке открывать не пришлось, то информировать об этом налоговый орган и органы контроля за уплатой страховых взносов не надо.

1. Методические рекомендации по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли: Письмо Роскомторга от 10.07.1996 N 1-794/32-5.

2. Налоговый кодекс РФ (часть первая): Федеральный закон от 31.07.1998 N 146-ФЗ.

3. О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования: Федеральный закон от 24.07.2009 N 212-ФЗ.

4. Об утверждении Положения по бухгалтерскому учету “Расходы организации“ ПБУ 10/99: Приказ Минфина России от 06.05.1999 N 33н.

5. Письмо Минфина России от 30.12.2008 N 03-11-05/318.

6. Письмо ФНС России от 12.08.2011 N СА-4-7/13193@.

7. Положение об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт: утверждено Банком России 24.12.2004 N 266-П.

Е.И.Антаненкова

Главный эксперт

по вопросам бухгалтерского учета

и налогообложения

Первый Дом Консалтинга

“Что делать Консалт“

г. Москва

Подписано в печать

15.10.2012

ВНИМАНИЕ! Сообщения на сайте не проходят предварительную модерацию.

Если вы являетесь автором какого-либо материала - пишите на ящик ruman988@yandex.ru для восстановления законности!

Утверждено Постановлением правления ЦБ от 12.03.2005 г. № 3-А/1,

зарегистрированным МЮ 18.04.2005 г. № 1470

Дата актуализации: 24.09.2013 (563597)

Настоящее Положение разработано в соответствии с Гражданским кодексом Республики Узбекистан, законами Республики Узбекистан "О Центральном банке Республики Узбекистан", "О банках и банковской деятельности", постановлением Кабинета Министров Республики Узбекистан № 445 от 24 сентября 2004 г. "О мерах по дальнейшему развитию системы расчетов на основе пластиковых карточек" и устанавливает порядок проведения расчетов за товары и услуги с использованием корпоративных банковских карт в национальной валюте юридическими лицами на предприятиях торговли и сервиса на территории Республики Узбекистан.

I. ОБЩИЕ ПОЛОЖЕНИЯ

1. В целях настоящего Положения используются следующие понятия:

а) корпоративная банковская карта - платежная карта, выдаваемая банком юридическому лицу, дающая право держателю корпоративной банковской карты распоряжаться денежными средствами, учитываемыми на карточном счете, на приобретение товаров, работ или услуг с оплатой безналичным путем;

б) держатель корпоративной банковской карты - юридическое лицо или лицо, им уполномоченное, пользующееся корпоративной банковской картой на основании договора юридического лица с банком-эмитентом. При этом, юридическое лицо может уполномочивать в качестве держателя банковской карты только сотрудника этого юридического лица, заключившего с ним договор о полной материальной ответственности;

в) предприятие торговли и сервиса - юридическое лицо (или индивидуальный предприниматель), реализующее продукцию, выполняющее работу или оказывающее услуги, которое в соответствии с подписанным им соглашением с банком-эквайром несет обязательства по приему платежей за товары (работы или услуги), осуществленных с использованием корпоративных банковских карт;

г) карточный счет - банковский счет, распоряжение денежными средствами которого может осуществляться посредством корпоративной банковской карты;

д) эмиссия банковских карт - деятельность по выпуску и предоставлению в пользование банковских карт;

е) банк-эмитент - банк, осуществляющий эмиссию банковских карт, обладающий правом собственности на эмитированные им банковские карты и несущий от своего имени обязательства перед их держателями и банками-эквайрами по осуществлению ими прав по расчетам с использованием банковских карт;

ж) эквайринг - проведение расчетов с предприятиями торговли и сервиса по операциям с использованием банковских карт;

з) банк-эквайр - банк, осуществляющий эквайринг.

2. Эмиссия корпоративных банковских карт ведется в соответствии с Положением "О порядке выпуска банковских карт коммерческими банками и их обращения в Республике Узбекистан" (рег. № 1344 от 30 апреля 2004 года - Собрание законодательства Республики Узбекистан, 2004 г. № 17, статья 203). На лицевой стороне корпоративной банковской карты в качестве обязательных реквизитов банковской карты необходимо указание официального (фирменного) наименования юридического лица или по письменному ходатайству юридического лица фамилия, имя и отчество держателя корпоративной банковской карты.

3. Учет денежных средств, предназначенных для расчетов с использованием корпоративных банковских карт, ведется в соответствии с Планом счетов бухгалтерского учета в коммерческих банках Республики Узбекистан (рег. № 773-17 от 13 августа 2004 года - Собрание законодательства Республики Узбекистан, 2004 г. № 32, статья 369) на балансовых счетах 22620 - "Обязательства по корпоративным пластиковым карточкам".

II. ОПЕРАЦИИ С ИСПОЛЬЗОВАНИЕМ КОРПОРАТИВНЫХ БАНКОВСКИХ КАРТ

4. Пополнение карточного счета производится на основании платежного поручения юридического лица, открывшего карточный счет, с его основного депозитного счета до востребования.

5. Проведение расчетов с использованием корпоративных банковских карт производится в соответствии с Положением "О безналичных расчетах в Республике Узбекистан" (рег. № 1122 от 15 апреля 2002 года - Бюллетень нормативных актов, 2002 г. № 7).

6. Держатели корпоративных банковских карт могут осуществлять безналичные расчеты с использованием корпоративных банковских карт в национальной валюте на предприятиях торговли и сервиса для оплаты расходов, предусмотренных "Положением о составе затрат по производству и реализации продукции (работ, услуг) и о порядке формирования финансовых результатов", утвержденного постановлением Кабинета Министров Республики Узбекистан от 5 февраля 1999 года № 54, с учетом внесенных изменений.

7. Денежные средства, расходуемые для безналичной оплаты с использованием корпоративных банковских карт, являются средствами, используемыми под отчет держателем корпоративной банковской карты на строго определенные цели.

Держатель корпоративной банковской карты обязан не позднее 10 дней со дня получения под отчет корпоративной банковской карты представлять в бухгалтерию юридического лица отчет об израсходованных посредством корпоративной банковской карты средствах.

8. При использовании корпоративной банковской карты для оплаты командировочных расходов держатель корпоративной банковской карты обязан в установленный законодательством срок после возвращения из командировки представить в бухгалтерию отчет об израсходованных посредством корпоративной банковской карты суммах.

При оплате корпоративной банковской картой командировочных расходов оригиналы квитанций терминалов и другие документы, имеющие соответствующие реквизиты, установленные законодательством, служат в качестве отчетных документов для бухгалтерии юридического лица, представляемых в соответствии с Инструкцией "О служебных командировках в пределах Республики Узбекистан" (рег. № 1268 от 29 августа 2003 года - Бюллетень нормативных актов, 2003 г. № 16).

9. При оплате корпоративной банковской картой других расходов в качестве отчетных документов служат оригиналы квитанций терминалов с приложением счетов и квитанций об оказанных услугах соответствующими предприятиями торговли и сервиса с проставлением штампа "оплачено" и подписью работника, принявшего оплату через терминал.

10. При осуществлении оплаты посредством корпоративной карты за товары для хозяйственных нужд мелким оптом в качестве отчетных документов служат оригиналы квитанций терминалов с приложением товарных счетов и другой документации в соответствии с законодательством.

11. Не допускается зачисление на корпоративную банковскую карту заработной платы и приравненных к ней выплат, пенсий, пособий, стипендий и дивидендов, подлежащих выплате держателю. Также не допускается выдача наличных денежных средств по корпоративным банковским картам.

12. Возврат неизрасходованных средств с карточного счета на основной депозитный счет до востребования осуществляется платежным поручением.

III. ОТВЕТСТВЕННОСТЬ ЗА ПРАВОМЕРНОСТЬ СОВЕРШЕННЫХ ОПЕРАЦИЙ

13. Ответственность за правомерность совершенных операций по корпоративной банковской карте несет юридическое лицо, открывшее карточный счет.

IV. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

14. Настоящее Положение согласовано с Министерством финансов Республики Узбекистан, Государственным налоговым комитетом Республики Узбекистан и Ассоциацией банков Узбекистана.

У предприятия заведена банковская корпоративная карта. Можно ли снимать деньги с корпоративной карты на заработную плату работникам? Можно ли снимать деньги на закуп товара и транспортные расходы? Если нет, то какая ответственность предусмотрена при снятии денег на запрещенные цели?

ОтветОграничений на проведения закупок подотчетными лицами нет. В отношении же выдачи заработной платы п. 6 Указания Банка России от 11.03.2014 № 3210-У указывает на то, что выдача наличных денег проводится по расходным кассовым ордерам 0310002. То есть главное, чтобы выдачу зарплаты осуществлял не подотчетный работник (держатель банковской карты), а кассир.

Обоснование данной позиции приведено ниже в материалах «Системы Юрист» и «Системы Главбух» .

Статья. Организуем использование корпоративных карт

«Как правильно организовать использование корпоративных карт? Какие документы оформить? Как отладить взаимодействие подотчетных лиц и бухгалтерии? Ответы на эти вопросы найдете в статье.

Порядок обращения банковских карт на территории РФ регулируется Положением об эмиссии банковских карт и об операциях, совершаемых с их использованием, утвержденным Банком России 24.12.2004 № 266-П .

Чтобы сотрудники могли свободно оперировать корпоративными картами, компании необходимо:

Подробнее о бухучете читайте в следующем номере

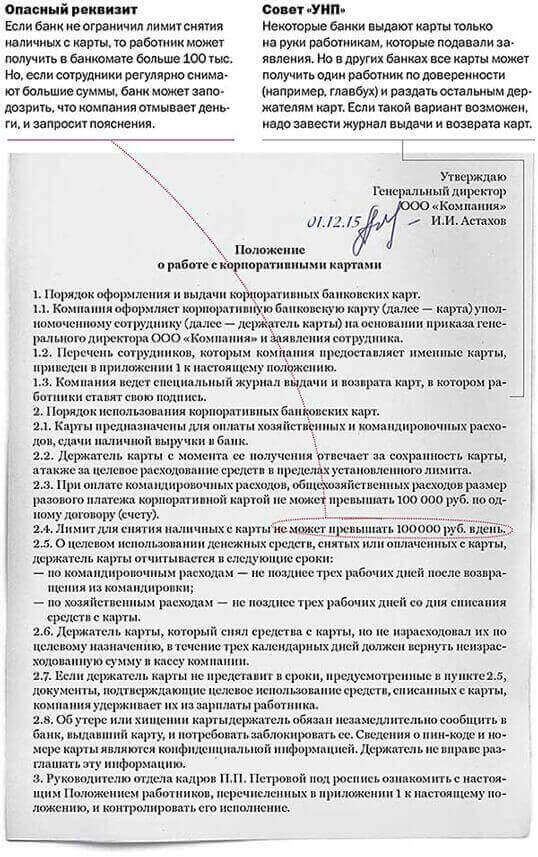

СОСТАВЛЯЕМ ПОЛОЖЕНИЕ О ПОРЯДКЕ ИСПОЛЬЗОВАНИЯ КОРПОРАТИВНЫХ КАРТ

В статье будем исходить из того, что компания решила открыть отдельный специальный карточный счет

Положение о порядке использования корпоративных карт является методическим руководством для всех сотрудников компании, которые по долгу службы так или иначе втянуты в этот процесс.

Какие моменты нужно отразить в положении об использовании корпоративных карт

В положении об использовании корпоративных карт рекомендуем установить:

Таблица Перечень операций по карте

Отдельное положение не составляем, а дополняем другой нормативный акт

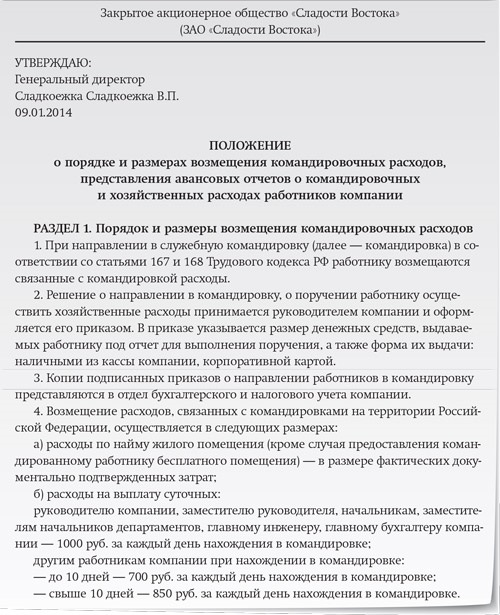

Альтернативой положению о порядке использования корпоративных карт может служить отдельный раздел об использовании корпоративных карт в другом локальном нормативном акте компании. Таким разделом, например, можно дополнить положение о порядке и размерах возмещения командировочных расходов, представления авансовых отчетов о командировочных и хозяйственных расходах работников компании.

КТО ИМЕЕТ ПРАВО ИСПОЛЬЗОВАТЬ КОРПОРАТИВНЫЕ КАРТЫ

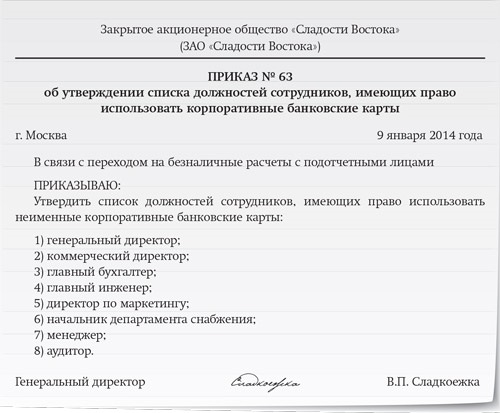

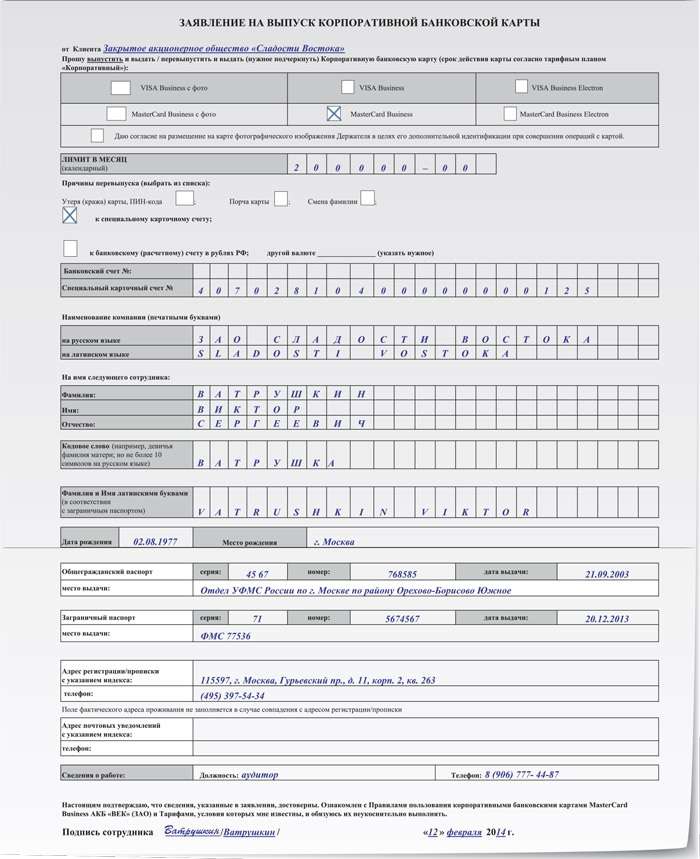

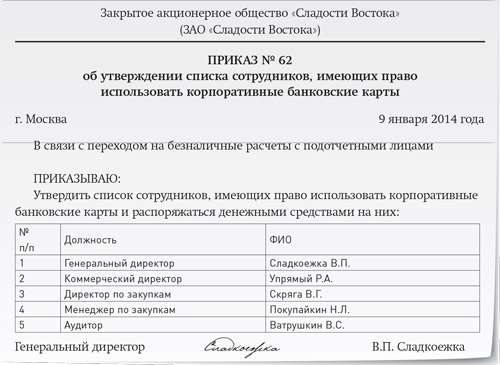

Использовать корпоративные карты имеют право те сотрудники, на которых эти карты оформлены. При оформлении корпоративных карт компания в банк подает утвержденный руководителем список сотрудников компании, имеющих право использовать карты.

Замещение в данном случае — это работа в данной должности

Если руководитель компании решил, что удобнее использовать неименные корпоративные карты, он издает приказ об утверждении списка должностей, замещение которых дает право использовать неименные корпоративные карты для оплаты товаров и услуг от имени и в интересах компании.

Составляя список, имейте в виду, что он не может абсолютно дублировать штатное расписание. Нужно провести разумную выборку и не включать в него должности (профессии), выполнение служебных обязанностей по которым не предполагает оплату товаров и услуг от имени и в интересах компании.

ОЗНАКОМЬТЕ СОТРУДНИКОВ С ПОЛОЖЕНИЕМ ПОД РОСПИСЬ

Всех сотрудников, на которых выпушены именные карты и чьи должности перечислены в приказе, необходимо ознакомить под роспись с утвержденным положением о порядке использования корпоративных банковских карт или с тем локальным нормативным актом, в котором есть соответствующий раздел.

Факт ознакомления можно зафиксировать на последнем листе положения или в отдельном документе (например, в ведомости или журнале).

ХРАНЕНИЕ, ВЫДАЧА И ВОЗВРАТ КОРПОРАТИВНЫХ КАРТ

Чтобы исключить случаи утери корпоративных карт, а также нецелевое использование или хищение денежных средств, в компании должен быть налажен строгий контроль хранения и движения корпоративных карт.

Именные корпоративные банковские карты могут находиться на руках у держателей при условии соблюдения ими требований безопасности.

В отношении отдельных должностей может быть установлен особый порядок хранения неименных корпоративных карт

Все неименные корпоративные карты хранятся в сейфе компании.

Как правило, неименные корпоративные карты выдают сотруднику для выполнения определенного задания — оплаты командировочных, представительских или других расходов.

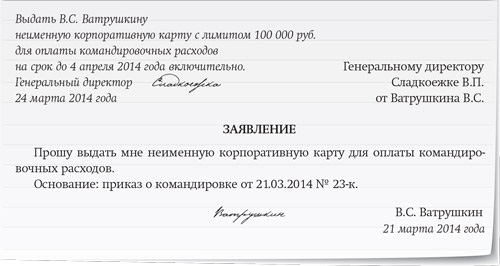

Выдать по заявлению

Документальное оформление передачи карты сотруднику законодательством не регламентировано. Этот порядок лучше утвердить в положении о порядке использования корпоративных карт. Порядок может быть следующим:

Можно ли передать карту другому работнику

К сожалению, официальных разъяснений по этому вопросу пока нет. Отсутствует и судебная практика федерального уровня. В любом случае за нецелевое использование средств на корпоративной карте ответственность несет подотчетное лицо, которому она выдана по заявлению.

Обратите внимание: никаких исключений для ситуации, когда подотчетным лицом является руководитель компании, в законодательстве не предусмотрено. Но компания вправе самостоятельно ранжировать по должностям условия использования корпоративных карт.

Сроки, на которые выдаются карты

Корпоративные карты выдаются на срок, определенный положением. Выдать карту на более долгий срок, отличающийся от указанного в положении компании, можно на основании распоряжении руководителя компании.

Блокировка одной карты не означает блокировки всего карточного счета.

Если сотрудник постоянно ездит в командировки, по отдельному распоряжению руководителя ему можно выдать корпоративную карту на более долгий срок.

В случае пропуска срока возврата неименной корпоративной карты лицо, уполномоченное контролировать их движение, должно сообщить об этом главному бухгалтеру. Затем принимается решение о блокировке карты или ином решении вопроса с виновным подотчетным лицом.

В разделе «Формы» электронного журнала «Зарплата» на сайте

Смотрите пункт 2.2 раздела 2 Положения о порядке использования корпоративных карт

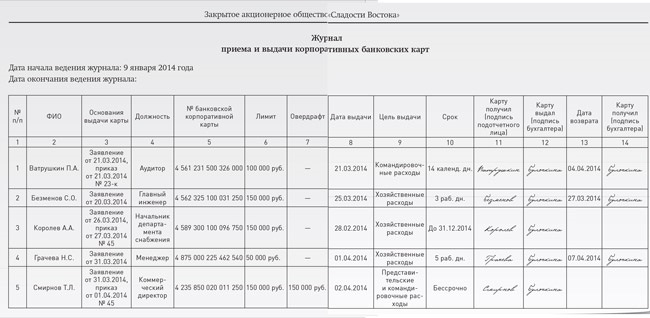

Журнал учета движения корпоративных карт

Дату, срок, цель выдачи корпоративной карты, ее номер, лимит, должность и фамилию работника фиксируют в журнале регистрации приема и выдачи карт (журнале движения корпоративных банковских карт).

Факты получения и возврата сотрудником корпоративной карты должны подтверждаться подписями в журнале подотчетного лица и работника бухгалтерии, который несет ответственность за их хранение.

КАК ОТЧИТАТЬСЯ ЗА ДЕНЬГИ, ПОТРАЧЕННЫЕ С КОРПОРАТИВНОЙ КАРТЫ

Порядок отчета работников о расходовании денежных средств по корпоративной карте отдельным нормативным актом не установлен. Но компания может разработать его самостоятельно, опираясь на нормы, регулирующие порядок отчета о расходованииналичных подотчетных сумм.

Срок представления отчета об использовании денежных средств

Срок представления авансового отчета по использованию денежных средств с корпоративной банковской карты можно установить в положении о порядке использования корпоративных карт. Он может быть установлен в рабочих днях со дня истечения срока, отведенного на исполнение поручения или возвращения из командировки.

Также компания вправе разработать собственную форму отчета, учитывающую особенности, связанные с сочетанием расходования наличных и безналичных денежных средств (п. 4 ст. 9 Закона № 402-ФЗ ).

Образец заполнения унифицированной формы авансового отчета о расходовании денежных средств с корпоративной карты будет представлен в следующем номере.

Снятие наличных с корпоративной карты — не расход

Обратите внимание своих подотчетных лиц на одну особенность составления авансового отчета по расходованию денежных средств с корпоративной карты.

Квитанция, которую работник получает при снятии наличных в банкомате, сама по себе не может рассматриваться как документ, подтверждающий расходы работника.

К авансовому отчету должны быть обязательно приложены чеки (другие документы), свидетельствующие о целевом расходовании снятых с карты наличных.

Остаток неиспользованных наличных, снятых с карты, работник должен внести в кассу компании.

Авансовый отчет работника должен утвердить руководитель компании».

РАСПОРЯЖЕНИЕ ОАО РЖД от 07-11-2006 2193р (ред от 12-05-2009) ОБ УТВЕРЖДЕНИИ ПОЛОЖЕНИЯ О ПОРЯДКЕ И РАЗМЕРАХ ВОЗМЕЩЕНИЯ. Актуально в 2016 году

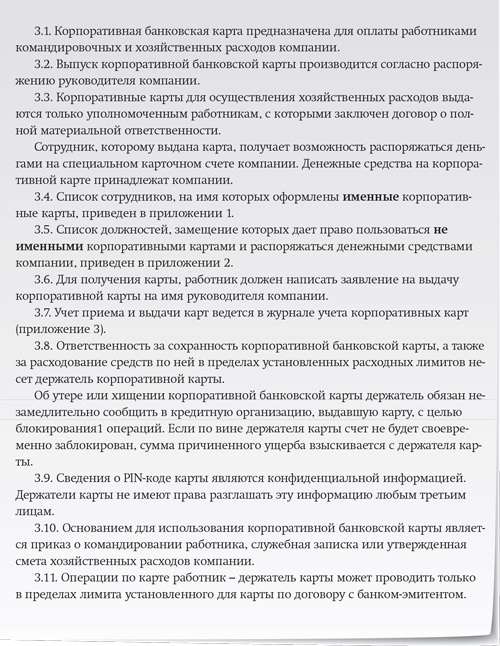

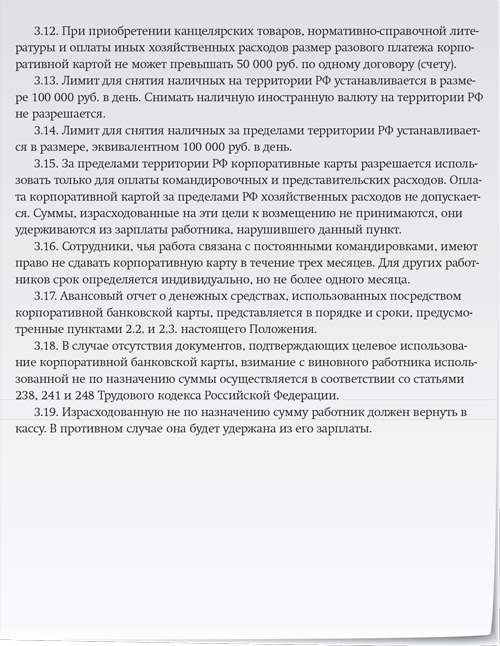

Порядок использования корпоративной банковской карты25. Корпоративная банковская карта, выданная кредитной организацией, предназначена для оплаты командировочных и иных расходов, связанных с командированием работников, а также для оплаты хозяйственных расходов филиалов или других структурных подразделений ОАО "РЖД".

26. Выпуск корпоративной банковской карты производится согласно распоряжению начальника филиала или другого структурного подразделения ОАО "РЖД" по согласованию со старшим вице-президентом, в ведении которого находятся вопросы экономики и финансов.

27. Основанием для использования корпоративной банковской карты является приказ о командировании работника или утвержденная смета хозяйственных расходов филиала или другого структурного подразделения ОАО "РЖД".

28. Авансовый отчет о денежных средствах, использованных посредством корпоративной банковской карты, представляется в порядке и сроки, предусмотренные пунктами 21 и 22 настоящего Положения.

29. В случае отсутствия документов, подтверждающих целевое использование корпоративной банковской карты, взимание с виновного работника использованной не по назначению суммы осуществляется в соответствии со статьями 238. 241 и 248 Трудового кодекса Российской Федерации.

30. Ответственность за сохранность корпоративной банковской карты, а также за расходование средств по ней в пределах установленных расходных лимитов несет держатель корпоративной карты.

Об утере или хищении корпоративной банковской карты держатель обязан незамедлительно сообщить в кредитную организацию, выдавшую карту, с целью блокирования операций.

неее, Маняш, тут другое. тут безнал.

Оль, а у вас договор с оператором заключен? так в договоре же должен быть прописан порядок оплаты. я так понимаю на основании выставленных счетов.

другое дело: что для каких-то там налоговых заморочек нужен приказ об установлении лимита. он не имеет отношения непосредственно к оплате оператору за услуги. но его могут спросить при налоговой проверке ведения бух учета и расчета всяких там прибылей/шмибилей (подобрнее не скажу). и превышение лимита либо засчитывается как личный доход болтуна либо возмещается болтуном в кассу за счет собственных средств. поэтому резонно изначально установить высоченную планку для Гены, а лучше подключить его к безлимитке с фиксированным тарифом.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

не любо - не слушай, а врать не мешай )))

У шефа в контакте статус: «Заболел» и на кнопку «Мне нравится» нажало уже 16 человек

Я хочу обратить внимание модератора на это сообщение, потому что:

Нашла! Точнее сделала! На всякий случай скину всем образец!

№_____ 26 апреля 2010 г.

«О введении корпоративных пластиковых карт»

В целях укрепления финансовой дисциплины по предприятию и сокращение движения наличных денежных средств

1. использовать корпоративные платежные пластиковые карты

2. установить лимит средств на карту в сумме ______ рублей. Ольга, приказ некорректен, ИМХО, во-первых, откуда Вы взяли понятие "корпоративная пластиковая карта". во-вторых, если у Вас предусмотреты траты исключительно на представительсике расходы, то я бы так иуказала в Приказе, в-третьих, каким образом их использовать?

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Помогите, пожалуйста, надо составить приказ о том, что у ген. директоров есть карта, на которой установлен лимит n-сумма, они ее должны использовать и каждый раз бухгалтерия должна эту сумму пополнять. помогите, очень срочно! ПРИКАЗЫВАЮ

1. Поддерживать отстаток средств на карте бла-бла-бла, карте бла-бла-бла, карте бла-бла-бла в размере не менее ________ руб. и не более __________ руб.

2 .Отвественный за исполнение __________________.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Моя жизнь - мои правила.

Некоторые ошибки слишком классные, что бы совершать их один раз.

Я - двулична. Одна личность хорошая и добрая, а вторая появляется, когда обижают первую.

Я хочу обратить внимание модератора на это сообщение, потому что:

а может хотя бы написать по идее для каких целей данные средства на картах вообще-то?

" Приказ об упорядочении и контроле над движением денежных средств на представительские расходы орг-ци с помощью платежных электронных пластиковых карт"

конечно длиннюще, зато смысел есть.

и далее, В целях упорядочения и рациональном использовании денежных средств на представительские расходы орг-ции ООО "Роги и колпыта" и контроля над расходами приказываю :

1) ввести в пользование платежные электронные пластиковые карты

2) лимитировать ежемесячную сумму денежных средств в размере.

3) куда тратить будешь

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Как мотивировать себя что-то делать?-Да никак, оставайтесь в жопе!

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

у меня глупый вопрос: карта есть. деньги на нее закинули. деньги на хрень какую-нить потратили. и так месяц за месяцем. в конце года приходит налоговая. чем будем оправдывать траты? не получится ли, что все "расхищенное" вменят диру в личный доход и обложат подоходником.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

не любо - не слушай, а врать не мешай )))

У шефа в контакте статус: «Заболел» и на кнопку «Мне нравится» нажало уже 16 человек

Я хочу обратить внимание модератора на это сообщение, потому что:

Смотря какая хрень. Может и обложат.

какая бы ни была хрень без сиропу. вопрос не в том: на ЧТО ушли деньги, а КАК отчитываться.

а то все ограничились только установлением лимитов. вот я и спрашиваю: а достаточно ли только пункта про лимит. тэсазать, предлагаю рассмотреть проблему на опережение и в комплексе.

Давай свою хрень. чтобы не было соблазна искать для меня новую расстрельную статью, давай договоримся на берегу: у меня хрени никакой нет. Поэтому не обижайся, друг, ничё я те не дам

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

не любо - не слушай, а врать не мешай )))

У шефа в контакте статус: «Заболел» и на кнопку «Мне нравится» нажало уже 16 человек

Я хочу обратить внимание модератора на это сообщение, потому что:

Автор: И.В. Перелетова, генеральный директор ЗАО «Консалтинговая группа «Зеркало »

Опубликован: Международный еженедельник «Финансовая газета»

В настоящее время в России, как и во всем мире, широко распространена и продолжает активно распространяться форма расчетов с использованием банковских карт.

Банковская пластиковая карта – это именное платежное средство, предназначенное для оплаты товаров или услуг, а также получения наличных денег в банкоматах и банках. Корпоративная банковская пластиковая карта открывается на конкретного сотрудника, несмотря на то, что при ее открытии и дальнейшем использовании переводятся средства организации с ее расчетного счета, а не личные средства сотрудника. То есть практически сотрудник получает доступ к одному из счетов юридического лица.

Порядок эмиссии и использования банковских карт определен "Положением об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт", утвержденным ЦБ РФ 24.12.2004 № 266-П. Согласно этому Положению банковские карты бывают трех видов: расчетные (дебетовые) карты, кредитные карты и предоплаченные карты.

Расчетная (дебетовая) карта предназначена для совершения операций ее держателем в пределах установленной банком - эмитентом суммы денежных средств. Расчеты по этому виду карт осуществляются за счет денежных средств клиента, находящихся на его банковском счете, или за счет кредита, предоставляемого банком - эмитентом клиенту в соответствии с договором банковского счета при недостаточности или отсутствии на банковском счете денежных средств (овердрафт).

Кредитная карта предназначена для совершения ее держателем операций, расчеты по которым осуществляются за счет денежных средств, предоставленных банком - эмитентом в пределах установленного лимита в соответствии с условиями кредитного договора.

Предоплаченная карта предназначена для совершения ее держателем операций, расчеты по которым осуществляются банком - эмитентом от своего имени, и удостоверяет право требования держателя предоплаченной карты к кредитной организации - эмитенту по оплате товаров (работ, услуг, результатов интеллектуальной деятельности) или выдаче наличных денежных средств.

Конкретные условия предоставления денежных средств для расчетов по операциям, совершаемым с использованием банковских карт, порядок возврата предоставленных денежных средств, порядок документального подтверждения предоставления и возврата денежных средств, а также начисления и уплаты процентов по указанным денежным средствам определяются в договоре банка с клиентом.

Положением ЦБ РФ определен круг операций, которые может проводить организация или индивидуальный предприниматель с использованием банковских карт:

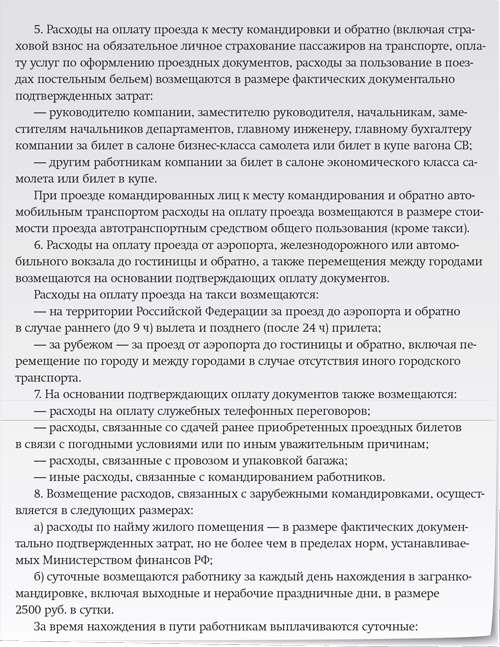

получение наличных денежных средств в рублях для осуществления на территории Российской Федерации расчетов, связанных с хозяйственной деятельностью, в том числе - с оплатой командировочных и представительских расходов;

оплата в рублях расходов, связанных с хозяйственной деятельностью, в том числе - с оплатой командировочных и представительских расходов, на территории Российской Федерации;

иные операции в валюте Российской Федерации на территории Российской Федерации, в отношении которых законодательством Российской Федерации, в том числе нормативными актами Банка России, не установлен запрет (ограничение) на их совершение;

получение наличных денежных средств в иностранной валюте за пределами территории Российской Федерации для оплаты командировочных и представительских расходов;

оплата командировочных и представительских расходов в иностранной валюте за пределами территории Российской Федерации;

иные операции в иностранной валюте с соблюдением требований валютного законодательства Российской Федерации.

Рассмотрим, какие проводки должен делать бухгалтер, при использовании корпоративных карточных счетов.

11 января организация открывает сотруднику корпоративную расчетную карту " Visa " в рублях для оплаты представительских и прочих расходов организации и перечисляет на карту 30000,00 руб.

12 января 2007 г. сотрудник расплатился с использованием карты " Visa " за официальный прием, организованный в ресторане для представителей других организаций, прибывших для проведения переговоров с целью установления взаимного сотрудничества.

15 января 2007 г. сотрудник приобрел представительские продукты для буфетного обслуживания во время проведения переговоров с контрагентами. 15 января 2007 г. сотрудник представил в бухгалтерию отчет о проведении представительского мероприятия, утвержденный руководителем организации и авансовый отчет о суммах, затраченных на приобретение представительских продуктов.

16 января подписан приказ по организации о направлении сотрудника в командировку в Германию сроком на 5 дней с 22 января 2007 г. Цель командировки – урегулирование различных вопросов перед подписанием контракта на поставку организацией товара на экспорт. Рассчитав необходимый сотруднику размер аванса на командировочные расходы, 17 января бухгалтер организации перечисляет на корпоративный карточный счет сумму 35000,00 рублей. Сотрудник имеет многократную визу, авиабилеты приобретены заранее за счет аванса находящегося в авиакассе, и карточкой сотрудник эти расходы не оплачивает.

22 января сотрудник вылетел в командировку в Германию, а 26 января пересек границу при возврате в Россию.

В соответствии с Письмом Минтруда и Минфина РФ от 17.05.1996 № 1037-ИХ суточные выплачиваются:

- со дня пересечения государственной границы при выезде из Российской Федерации по норме, установленной для выплаты в стране, в которую направляется, работник;

- со дня пересечения государственной границы при возвращении в Россию - по норме, установленной при командировках в пределах Российской Федерации.

По возвращении из командировки, 30 января 2007 г. сотрудник представил в бухгалтерию утвержденный руководителем авансовый отчет со всеми необходимыми документами (копия загранпаспорта с отметками о пересечении границы, счет из гостиницы, документы по операциям с картой и пр.). Согласно авансовому отчету, 22 января 2007 г. Сотрудник оплатил проживание в гостинице, 800 Евро (за период с 17-00ч. 22 января по 10-30 ч. 26 января 2007 г. – 4 дня), а также снял в банкомате сумму наличных в размере 200 Евро. Согласно выписке банк списал рублевые эквиваленты этих сумм (по курсу банка на 22 января 2007 г. – 34 руб. 55 коп. за 1 Евро) в общей сумме 34550 руб. 00 коп. Кроме того, банк списал с карточного счета сумму комиссии за эту операцию в размере 345 руб. 50 коп. Выписка банка по карточному счету получена 5 февраля 2007 г. и комиссия банка отражена в учете заключительными оборотами января. Тогда же отражены операции по покупке иностранной валюты.

Даты совершения операций в иностранной валюте определяются в соответствии с Приложением к ПБУ 3/2006 (а также с ПБУ 10/99), согласно которым датой признания командировочных расходов является дата утверждения авансового отчета, а датой совершения операции по банковским счетам – дата поступления или списания валютной суммы с банковского счета. Таким образом, в бухгалтерском учете записи по конверсионной операции производятся на сумму в рублях, исчисленную по курсу, установленному ЦБ РФ на дату списания денежных средств с карточного счета, т.е. на 22 января 2007 г.

Пересчет же суточных для определения размера расходов на командировки, в случае если они выплачиваются в валюте отличной от валюты, в которой установлены их размеры, производится по курсу на дату составления отчета – 30 января 2007 г.

Нормы суточных, установленные локальным нормативным актом организации для Германии составляют 65 долларов США в сутки, что соответствует предельным размерам суточных, уменьшающим налогооблагаемую прибыль организации, установленным Постановлением Правительства Российской Федерации от 13 мая 2005 г. № 299. А выплачиваться суточные будут в Евро.

Нормы расходов на гостиницу также установлены в пределах, рекомендованных Приказом Минфина РФ от 02.08.2004 № 64н, и составляют 200 Евро в сутки.

Официальный курс Евро по курсу ЦБ РФ на:

- 22 января 2007 г. – 34,4173 руб.за 1 Евро;

- 30 января 2007 г. – 34,3212 руб.за 1 Евро;

Официальный курс доллара США по курсу ЦБ РФ на:

- 30 января 2007 г. – 26,5747 руб.за 1 доллар США;

Пересчет суточных, нормированных в долларах США в Евро, производится исходя из "кросс-курса" ЦБ РФ (т.е. соотношения курсов этих валют, установленных ЦБ РФ) на дату операции. Датой операции по расчету рублевого эквивалента командировочных расходов в иностранной валюте признается дата утверждения авансового отчета. Соотношение курса Евро к доллару США на 30 января 2007 г. составило 1,2915, т.е. 1 Евро равен 1,2915 долларов США (34,3212 / 26,5747). Таким образом, суточные, составляющие 65 долларов США в сутки, пересчитанные в Евро по кросс-курсу ЦБ РФ на 30 01 07, составят 50,33 Евро в сутки. Организация должна компенсировать сотруднику за 5 дней командировки 201,32 Евро (в валюте за 4 дня с момента пересечения границы при выезде в командировку до дня пересечения границы РФ при возвращении из командировки). А также 100 руб. в рублях за день пересечения границы при въезде в РФ по нормам, установленным в организации.

Таким образом, общая сумма суточных, которые подлежат выплате сотруднику, составит:

50,33 Евро х4 дня=201,32 Евро х 34,3212 руб. за 1 Евро = 6909,54 руб. + 100 руб. = 7009,54 руб.

Сотрудник получил в банкомате 200 Евро, что по курсу на дату составления отчета 34,3212 руб. за 1 Евро равно 6864,24 руб. Организации следует доплатить сотруднику 145,30 руб. (7009,54 – 6864,34 руб.).

Бухгалтер отразит все эти операции следующими записями: