Рейтинг: 4.1/5.0 (1898 проголосовавших)

Рейтинг: 4.1/5.0 (1898 проголосовавших)Категория: Бланки/Образцы

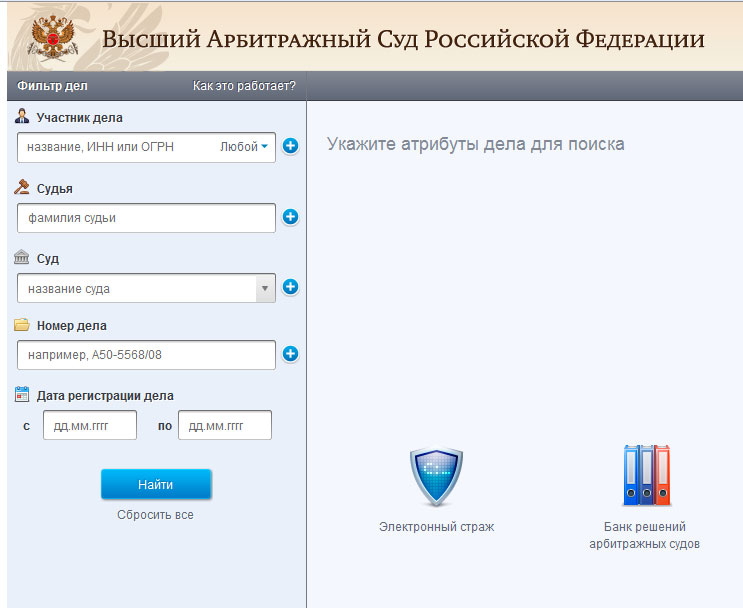

См. также Постановление Пленума Высшего Арбитражного Суда РФ от 12 октября 2006 г. N 53 "Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды"

Методика проверки контрагента по договоруВ Постановлении Пленума ВАС РФ от 12.10.06 № 53 «Об оценке арбитражными судами обоснованности получения налоговой выгоды» указано: «Налоговая выгода может быть признана необоснованной, если налоговым органом будет доказано, что налогоплательщик действовал без должной осмотрительности и осторожности и ему должно было быть известно о нарушениях, допущенных контрагентом».

Анализ судебной практики показывает, что арбитражные суды отклоняют доводы предпринимателей о том, что ими была проявлена достаточная осмотрительность при выборе контрагента, основывающаяся только на получении копий документов, подтверждавших лицензии, государственную регистрацию контрагента и его постановку на налоговый учет. По мнению судов информация о регистрации контрагента в качестве юридического лица и постановке его на учет в налоговом органе носит справочный характер и не может характеризовать контрагента как добросовестного и надежного участника хозяйственных правоотношений. Проявление должной осмотрительности и осторожности при выборе контрагента предполагает не только проверку правоспособности юридического лица, но и полномочий лиц, действующих от его имени, подтвержденных удостоверением личности, решением общего собрания или доверенностью, использование официальных источников информации, характеризующих деятельность контрагента (его местонахождение, наличие у него тех или иных активов, материальной базы и т.д.).

Проверку контрагента целесообразно проводить перед любой сделкой, но обязательно в следующих случаях:При любой проверке надежности партнера, помимо общепринятых параметров оценки, рассмотренных ниже, необходимо изучить связи хозяйствующего субъекта (как вертикальные, так и горизонтальные - аффилированные юридические лица, учредители, дочерние компании и т.д.).

Следует помнить, что решения принимаются не юридическими лицами как таковыми, а конкретными людьми (руководителями, собственниками, менеджерами).

Например, в Постановлении Четвертого Арбитражного Апелляционного Суда от 11 марта 2012 г. по делу № А19-15857/2011 суд указывает, что налогоплательщик не проявил должной осмотрительности и осторожности при выборе контрагента, посколькуСледовательно, на него возлагается ответственность за неблагоприятные последствия действий иных лиц.

Кроме того, суд посчитал, что запрос копий учредительных документов, выписок с ЕГРЮЛ, не свидетельствует о проявлении налогоплательщиком должной степени осмотрительности и осторожности при выборе контрагента, поскольку сам по себе факт получения обществом пакета учредительных (учетных) документов поставщика не может рассматриваться как проявление обществом достаточной степени осмотрительности при выборе контрагента.

Цель проверки контрагента:

Большинство фирм, собирая пакет документов по проверке контрагента, делает это для оправдания перед налоговой на случай проверки. Понятно, что заключая крупный договор, бизнесмен точно проверит, кому он собирается отправлять деньги. Но вот собирать немаленький пакет документов или даже нанимать для этого юриста он будет потому, что боится обвинения в недобросовестности со стороны налоговой.

Экономические последствия отсутствия механизма проверки контрагентов могут обернуться серьезными проблемами, вплоть до банкротства. Это может коснуться любой организации, индивидуального предпринимателя и даже физического лица, не ведущего коммерческую деятельность. Налоговые последствия наиболее существенны для организаций на классике, реже для организаций на УСН по принципу «доходы минус расходы». Это и понятно, ведь наиболее проблемные для нас налоговые точки это принятие к вычету НДС и принятие расходов по налоговому учёту.

История с проверкой контрагента тянется с 2006 года, когда Пленум ВАС в своем известном Постановлении № 53 от 12.10.2006 фактически обязал налогоплательщика проверять своих контрагентов. Между тем мы помним, что Налоговый кодекс не содержит таких требований. Есть статья 329 ГК РФ, но и там необходимых подробностей не найти.

Материалы по теме

Ну а там, где нет официально прописанных норм, открывается поле для собственных изобретений. И если раньше достаточно было запросить у контрагента выписку из ЕГРЮЛ, копию устава, свидетельство о госрегистрации и регистрации в налоговой, а также документы, подтверждающие полномочия лица, подписывающего договор, то сегодня такая процедура обрастает все новыми подробностями. При этом вы все равно не будете защищены от обвинения в неосмотрительности на 100%.

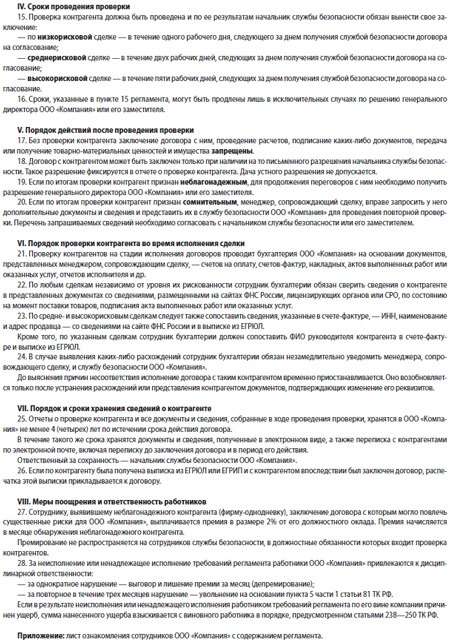

Однако существенно снизить риск претензий со стороны налогового органа можно.

Нижеприведённые рекомендации выработаны автором, исходя из собственного опыта общения с налоговыми органами, и не могут считаться нормативом. Но они помогут сформировать собственное представление о необходимых действиях по проверке контрагентов.

Чтобы не закопаться в огромном количестве документов, обязательно присвойте сделкам различные категории. Пусть это будут очень мелкие сделки до 10 тыс. рублей, по которым вы решаете, что вы вообще ничего не будете проверять, считая процедуру по проверке материально неоправданной. И тогда вам не придётся пробивать по базам каждый чек, который вам принёс подотчётник, купив пачку бумаги. Допустим, по сделкам до 100 тыс. рублей всё, что вы считаете необходимым, это проверить наличие компании в ЕГРЮЛ. А по сделкам от 3 млн. рублей вы будете делать тендер, РДЦ и запрашивать полный пакет документов, включая выписку по расчетному счету и тому подобное.

Мы собираемся купить вагон игрушек за один млн рублей, а продать за два млн рублей, отнять налоги и затраты на продажу и получить прибыль в таком-то размере.

Желательно прямо в договоре сделать ссылку на РДЦ № (укажите номер) от (укажите дату) с пометкой, что РДЦ не предоставляется вашему контрагенту, не является частью договора и не создает вашему контрагенту никаких прав или обязанностей.

Что произойдет раньше? Организация умрет под грудами документов, таща непомерные затраты на юридический отдел или приедет налоговая проверка?

С другой стороны, хотелось бы вас всё же успокоить. Если вы честный налогоплательщик, который не заключает договоров с однодневками, не занимается обналом, не прогоняет сделку по перекупщикам с разным налогообложением и сделки ваши реальны, то весь пакет документов вы сможете подготовить уже во время проверки с помощью вашего же контрагента.

От редакции: проверить контрагента на "благонадежность" можно с помощью разнообразных специальных информационных сервисов, которые представлены и на нашем портале .

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

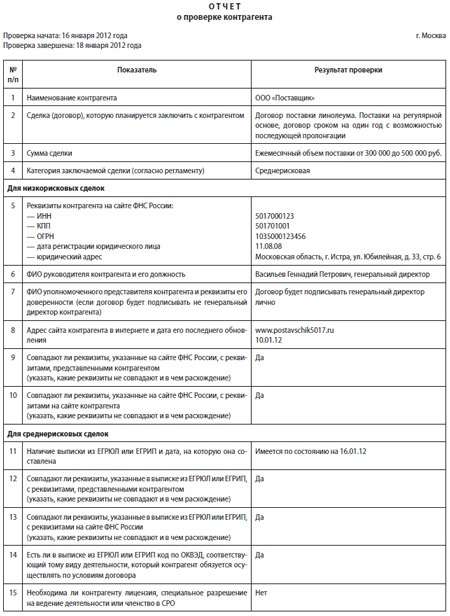

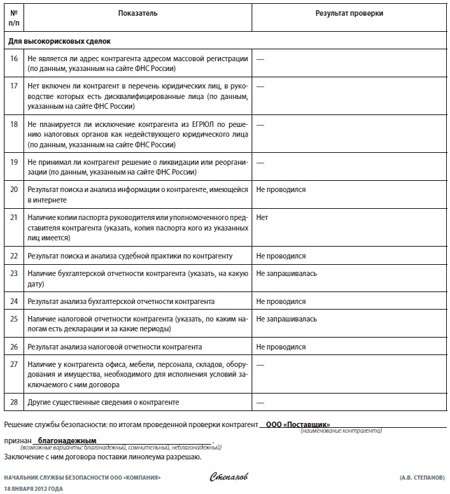

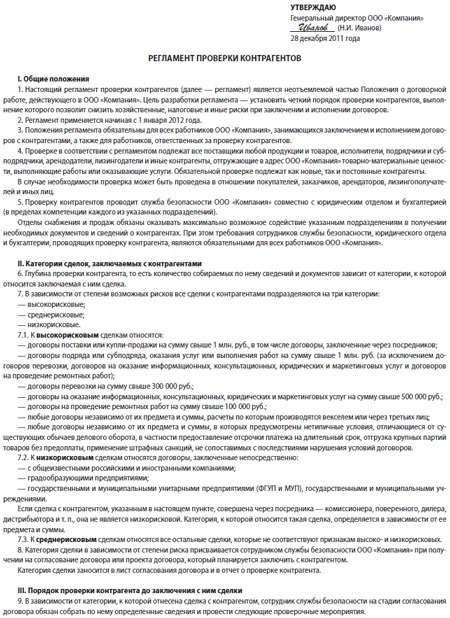

Регламент проверки контрагентов

I. Общие положенияI. Общие положения

1. Настоящий регламент проверки контрагентов (далее - регламент) является неотъемлемой частью Положения о договорной работе, действующего в ________________ "________________". Цель разработки регламента - установить четкий порядок проверки контрагентов, выполнение которого позволит снизить хозяйственные, налоговые и иные риски при заключении и исполнении договоров.

2. Регламент применяется начиная с "__" ____________ 20__ г.

3. Положения регламента обязательны для всех работников ________________ "________________", занимающихся заключением и исполнением договоров с контрагентами, а также для работников, ответственных за проверку контрагентов.

4. Проверке в соответствии с регламентом подлежат все поставщики любой продукции и товаров, исполнители, подрядчики и субподрядчики, арендодатели, лизингодатели и иные контрагенты, отгружающие в адрес ________________ "________________" товарно-материальные ценности, выполняющие работы или оказывающие услуги. Обязательной проверке подлежат как новые, так и постоянные контрагенты.

В случае необходимости проверка может быть проведена в отношении покупателей, заказчиков, арендаторов, лизингополучателей и иных лиц.

5. Проверку контрагентов проводит служба безопасности ________________ "________________" совместно с юридическим отделом и бухгалтерией (в пределах компетенции каждого из указанных подразделений).

Отделы снабжения и продаж обязаны оказывать максимально возможное содействие указанным подразделениям в получении необходимых документов и сведений о контрагентах. При этом требования сотрудников службы безопасности, юридического отдела и бухгалтерии, проводящих проверку контрагента, являются обязательными для всех работников ________________ "________________".

II. Категории сделок, заключаемых с контрагентами

6. Глубина проверки контрагента, то есть количество собираемых по нему сведений и документов, зависит от категории, к которой относится заключаемая с ним сделка.

7. В зависимости от степени возможных рисков все сделки с контрагентами подразделяются на три категории:

7.1. К высокорисковым сделкам относятся:

- договоры поставки или купли-продажи на сумму свыше 1 млн руб. в том числе договоры, заключенные через посредников;

- договоры подряда или субподряда, оказания услуг или выполнения работ на сумму свыше 1 млн руб. (за исключением договоров перевозки, договоров на оказание информационных, консультационных, юридических и маркетинговых услуг и договоров на проведение ремонтных работ);

- договоры перевозки на сумму свыше 300000 руб.;

- договоры на оказание информационных, консультационных, юридических и маркетинговых услуг на сумму свыше 500000 руб.;

Регламент проверки контрагентов (примерная форма)Внутреннее положение о проверке контрагентов

Проявление должной осмотрительности препятствует налоговым инспекторам признать налоговую выгоду необоснованной (п. 10 Постановления Пленума ВАС от 12.10.2006 № 53). Какой объем сведений о контрагенте можно считать достаточным, чтобы утверждать о проявлении должной осмотрительности. Какие действия должна совершать компания.

Первым организационным действием является внедрение внутреннего положения о проверке контрагентов. Данный документ представлен ниже. Положение содержит перечень сведений, достаточных для должной осмотрительности. Этот документ уже внедрен у клиентов компании, учитывает практику хозяйственной деятельности.

о проверке контрагентов при заключении договоров

1.1. Настоящее положение о проверке контрагентов при заключении договоров (далее – Положение) разработано в целях обеспечения требования должной осмотрительности общества с ограниченной ответственностью «Компания» (далее – общество).

1.2. Общество обеспечивает свою деятельность с должной осмотрительностью и осторожностью и не допускает каких-либо отношений с контрагентами, обладающими признаками недобросовестных.

1.3. Общество основывается на презумпции добросовестности контрагента. Контрагент признается недобросовестным, если обществу должно быть известно об обстоятельствах его недобросовестности

1.5. О недобросовестности контрагента могут свидетельствовать следующие признаки (в совокупности и взаимосвязи), выявленные обществом:

1.6. Сами по себе указанные в п. 1.5 обстоятельства, не могут служить основанием для признания контрагентом недобросовестным и причиной отказа в заключении договора с ним.

1.7. В целях определения добросовестности контрагента на сотрудников общества (указать подразделения, напр. менеджеров) возлагаются обязанности по проверке контрагента. Кроме того, общество ведет юридические дела контрагентов.

2. Проверка контрагентов.

2.1. Менеджер должен быть лично знаком с представителями контрагента, знать их должность, фамилию, имя, отчество.

2.2. Должна быть и сохраняться переписка с представителями контрагента.

2.3. Менеджер должен стремиться посетить контрагента в месте нахождения его офиса.

2.4. Менеджер должен формировать личное дело контрагента.

2.5. Менеджер должен стремиться познакомиться с непосредственными исполнителями контрагента.

2.6. Менеджер обязан получить всех вышеуказанные сведения и документы (п. 2.1 – 2.5) в следующих случаях:

а) доля расходов по сделке с контрагентом в общей сумме затрат общества существенна;

б) общество осуществляет с контрагентом вексельные сделки;

в) контрагент в сделке с обществом выступает в роли посредника;

г) наличие в договорах условий, отличающихся от существующих правил (обычаев) делового оборота (например, длительные отсрочки платежа, поставка крупных партий товаров без предоплаты или гарантии оплаты, несопоставимые с последствиями нарушения сторонами договоров штрафными санкциями, расчеты через третьих лиц, расчеты векселями и т.п.).

При отказе контрагента от предоставления запрошенных документов, менеджер присваивает такому контрагенту категорию «контрагент с рисками», о чем делает отметку в юридическом деле контрагента.

3. Юридическое дело контрагента.

3.1. Юридическое дело контрагента формируется одновременно с формированием документов на заключение договора.

3.2. В целях оформления юридического дела контрагента менеджер запрашивает документы и информацию по перечню у контрагента. Запрос документов и информации помещается в юридическое дело.

3.3. Юридическое дело контрагента включает:

а) информация о способе получения сведений о контрагенте (распечатка рекламы в СМИ; рекомендации партнеров или других лиц; сайт контрагента; служебная записка менеджера об источнике сведений о контрагенте);

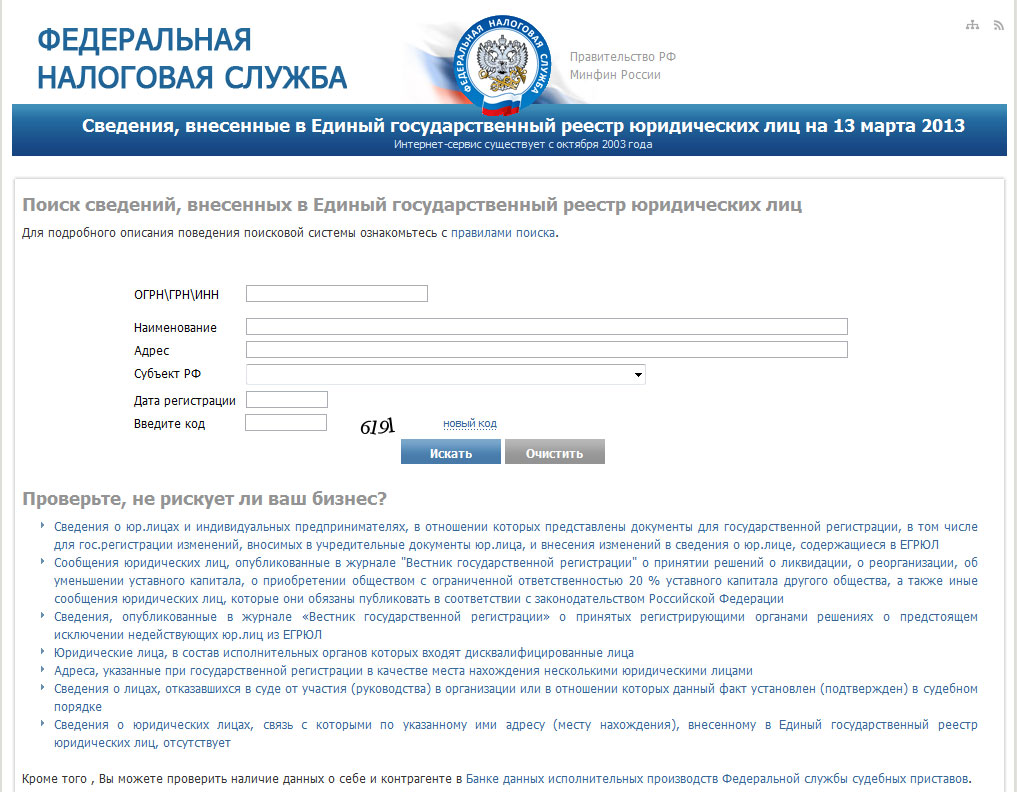

б) выписка из ЕГРЮЛ (в т.ч. распечатка с сайта nalog.ru вкладка «Проверь себя и контрагента»);

в) копия доверенности лица, подписывающего документы от имени контрагента;

г) копия приказа о назначении руководителя контрагента;

д) устав контрагента;

е) свидетельства о государственной регистрации контрагента в качестве юридического лица или индивидуального предпринимателя и постановке на налоговый учет юридического лица;

ж) распечатка сведений о регистрации контрагента - юридического лица по «массовому адресу» (сайт nalog.ru вкладка «Проверь себя и контрагента»).

з) договор аренды, подтверждающий фактическое местонахождение контрагента, если контрагент – юридическое лицо зарегистрирован по «массовому адресу»;

и) заверенная банком (нотариусом) копия карточки с образцами подписей и печати (банковская карточка).

3.4. Юридическое дело контрагента хранится в подразделении ___________

4. Заключительные положения.

Настоящее положение обязательно для применения ответственными сотрудниками. Общество не признается виновным в непроявлении должной осторожности и осмотрительности, если данные обстоятельства возникли по вине ответственного сотрудника.

Значительную долю рабочего времени юриста компании занимают согласование и визирование договоров. Неотъемлемая часть этой работы — проверка контрагента, которая, как правило, строится по стандартной схеме (запрашивается и проверяется определенный пакет документов). Учитывая объем работы и важность оперативного получения квалифицированного юридического заключения, целесообразно ввести определенную формализацию этой деятельности. Это позволит компании создать упорядоченную базу копий учредительных документов контрагентов, своевременно выявлять правовые риски и минимизировать необходимость судебных разбирательств, а также при необходимости подтвердить перед налоговой службой проявление осмотрительности при выборе контрагента. Если компания заключает договоры со значительным количеством контрагентов, имеет смысл разработать форму юридического заключения, которое составляется (обновляется) в отношении каждого контрагента при заключении с ним сделки (либо при заключении новой сделки по истечении определенного промежутка времени, если речь идет о контрагенте, с которым установились давние отношения). Юридическое заключение позволяет закрепить алгоритм проверки документов контрагента, зафиксировать результат анализа документов и, кроме того, помочь сотруднику юротдела проверить содержание документов по определенной схеме (по контрольным точкам), а не просто формально удостовериться в их наличии. Это достигается за счет необходимости внесения в юридическое заключение ссылок на соответствующие положения документов, пункты и т. д.

Контрольные точки при оформленииУдобную форму юридического заключения и инструкцию по порядку ее заполнения можно разработать самостоятельно с учетом особенностей процедуры проверки контрагентов, принятой в конкретной компании. В данной статье за основу взята форма, используемая юридической службой банка. Однако она с успехом может быть применена и в компаниях любых других сфер деятельности.

1 В качестве цели указывается договор, заключение которого предполагается с контрагентом. Удобно, если подробная информация о планируемом договоре в юридическую службу передается в виде пояснительной записки, составляемой менеджером, ответственным за переговоры с конкретным клиентом. В этой же строке указывается номер обращения за составлением юридического заключения.

2 Обычно в отношении всех контрагентов запрашивается стандартный набор документов, перечень которых целесообразно сразу внести в форму юридического заключения, чтобы сотрудник юрслужбы при заполнении указывал только реквизиты представленных документов. В их числе свидетельство о госрегистрации компании-контрагента и ее постановке на учет, выписка из ЕГРЮЛ, которая позволяет выявить актуальную на дату анализа документов редакцию устава контрагента, состав участников общества (если это ООО), Ф.И.О. единоличного исполнительного органа и виды экономической деятельности, которыми занимается компания. Удобнее запросить выписку у контрагента (оригинал или нотариально заверенную копию). Срок действия выписки для целей анализа документов контрагентов можно установить самостоятельно, учитывая, что он должен исключать внесение изменений в ЕГРЮЛ позднее даты выписки. Оптимальным представляется срок не более 5–10 дней до предполагаемой даты заключения договора. Кроме того, необходим устав компании-контрагента с актуальными (зарегистрированными) на момент представления изменениями. Устав позволяет проверить порядок избрания, компетенцию и срок полномочий единоличного исполнительного органа, какие сделки требуют одобрения, помимо крупных и сделок с заинтересованностью (п. 7 ст. 46 Федерального закона от 08.02.98 № 14-ФЗ «Об обществах с ограниченной ответственностью»). Кроме основного текста устава, лучше перечислить все изменения к уставу с указанием номеров и дат протоколов. Если на дату составления заключения действует новая редакция устава, целесообразно не перечислять предыдущие изменения, а просто указать их количество (в будущем это поможет отследить новые изменения при заключении с данным контрагентом новой сделки). Кроме того, необходимы копии решений о назначении единоличного исполнительного органа (для проверки Ф.И.О. и срока его полномочий) и совета директоров (понадобятся для проверки легитимности решения об одобрении крупной сделки или сделки с заинтересованностью, если согласно уставу эти решения принимает совет директоров), список участников ООО или выписка из реестра акционеров (нужны для выявления заинтересованности в совершении сделки). Как правило, запрашивают и копию бухгалтерского баланса контрагента на последнюю отчетную дату (позволяет определить стоимость активов для выяснения, не является ли сделка крупной).

3 Помимо основного перечня документов, могут понадобиться дополнительные, для указания которых в юридическом заключении удобно выделить отдельную строку. Например, это может быть доверенность (если от имени контрагента договор подписывает представитель по доверенности).

4 В столбце «Примечания» указываются замечания к документам, если возникают сомнения в их подлинности соответствию законодательству либо внутреннему регламенту компании относительно проверки документов контрагента (например, представлена незаверенная копия либо в документе отсутствует обычный для таких документов реквизит, выявлены противоречия в содержании документов и т. д.).

5 Нужно указать основных учредителей (участников, акционеров) компании-контрагента. Если в компании много участников (акционеров), обычно устанавливают критерий (минимальный размер доли, принадлежащей участнику, — например, 5%), на основании которого в юридическом заключении указывают только участников с долями не менее этого минимального размера.

6 Важно указать наименование исполнительного органа со ссылкой на соответствующий пункт устава в следующей строке — компетенцию этого органа (тоже со ссылками на устав). Если в уставе дублируются положения законодательства, можно указать: «в соответствии с ФЗ об ООО» или «в соответствии с ФЗ об АО» и т. д. Если компетенция единоличного исполнительного органа отличается от предусмотренной в законодательстве, нужно указать конкретные отличия.

7 Необходимо перечислить сделки, указанные в уставе или иных представленных внутренних документах контрагента, для совершения которых требуется соблюдение каких-либо специальных процедур (получение одобрения, проведение конкурса, тендера и т. д.). Если такие сделки определены в соответствии с законодательством, делается указание на соответствующее положение закона и пункт устава.

8 Если законодательством предусмотрены ограничения для юридических лиц соответствующей организационно-правовой формы (например, унитарные предприятия, некоммерческие организации и т. д.) либо занимающихся определенной деятельностью (банковской, страховой и т. д.), либо занимающих определенное положение на рынке (например, естественные монополии) и т. д. нужно указать соответствующие ограничения.

9 Если предмет договора связан с лицензируемым видом деятельности исполнителя или соответствующая деятельность контрагента требует обязательного членства в саморегулируемой организации, нужно сделать соответствующие пометки (например, для работ в сфере строительства и проектирования строительства необходим специальный допуск на соответствующие виды работ, выдаваемый СРО).

10 В юридическом заключении на основании представленных документов необходимо сделать вывод о том, может или не может быть заключен с контрагентом договор (с учетом замечаний, рисков и рекомендаций, раскрываемых в третьей, четвертой и пятой строках раздела 4).

11 Необходимо указать, кто будет представлять интересы контрагента в сделке — должность (если лицо действует по доверенности, то — «представитель по доверенности»), Ф.И.О. паспортные данные, основание и срок полномочий. При необходимости даются пояснения — например, если у руководителя не продлен срок полномочий, доверенность представителя сформулирована таким образом, что возникают сомнения в наличии у него полномочий на совершение конкретной сделки и т. д.

12 Если для конкретной сделки есть необходимость в соблюдении дополнительных формальностей (осуществление специальных процедур — проведение торгов, тендера, получение одобрения и т. д.), нужно их перечислить и по возможности подробно раскрыть ключевые моменты, относящиеся к отмеченным дополнительным требованиям (специфические требования к торгам, требования к содержанию одобрения в случае отсутствия у исполнителей образцов или форм и т. д.).

13 Важно назвать выявленные юристом при анализе документов правовые риски, которые могут привести к признанию сделки или ее части незаключенной или недействительной, существенно затруднить или сделать невозможным исполнение и т. д. В отдельной строке нужно привести возможные способы минимизации выявленных рисков (при наличии такой возможности). Например, это может быть включение в договор или исключение из договора определенных условий, истребование у контрагента дополнительных документов для того, чтобы снять некоторые сомнения, и др.

14 Целесообразно сделать специальный раздел для отметок об изменениях в юридическом заключении. Например, в связи с представлением контрагентом дополнительных документов может измениться раздел о рисках, связанных с заключением договора, и т. д.

На что еще обратить вниманиеПервый момент. Несмотря на то, что выписка из ЕГРЮЛ содержит большую часть необходимых для совершения сделки сведений (за исключением сведений о необходимости одобрения сделок и факта их одобрения), лучше, при наличии возможности, все-таки требовать все перечисленные в юридическом заключении документы. Это минимизирует риск мошеннических действий (качественно подделать несколько документов сложнее, чем только выписку из ЕГРЮЛ). Также нужно учитывать, что в выписке могут содержаться опечатки и технические ошибки. Кроме того, основной перечень документов, запрашиваемых у контрагента, может быть и шире. Например, некоторые крупные компании просят представить копии банковских карточек с образцами подписей (для сличения подписей на документах), копию трудового договора с руководителем компании.

Второй момент. С точки зрения правовых рисков самый надежный вариант — когда контрагент представляет нотариально заверенные копии устава и иных корпоративных документов (протоколов общих собраний с решением об избрании директора и т. д.). Но этот вариант не всегда удобен для контрагентов и может затормозить процесс заключения сделки. Поэтому на практике часто принимают и обычные копии, заверенные сотрудником компании-контрагента. В каждой компании при решении вопроса о том, какой перечень документов и в виде каких копий запрашивать у контрагентов, необходим поиск баланса интересов бизнес-подразделений и юридической службы. Решение лучше принимать коллективно с учетом всех возможных рисков, не ограничиваясь только правовыми (в том числе с учетом риска потери клиента, риска увеличения времени на совершение операций и т. д.).

Раньше популярностью пользовались копии уставов со штампом налоговой инспекции, что автоматически подтверждало подлинность устава. Однако в письме от 27.02.09 № ММ-19-9/28 ФНС России разъяснила, что у налоговых органов нет обязанности при осуществлении процедуры госрегистрации направлять заявителю устав с проставленным штампом инспекции. Поэтому у контрагента может просто не быть такой копии устава.

Мы осуществляем проверку контрагентов на всей территории Российской Федерации.

Особенности наших Информационных отчетов по Проверке контрагентов:

Годы работы в сфере коммерческой безопасности позволили нам выработать собственную методику Проверки контрагента. При любой проверке надежности партнера, помимо общепринятых параметров оценки, мы изучаем вертикальные и горизонтальные связи хозяйствующего субъекта (изучение аффилированных юридических лиц, учредителей, дочерних компаний). Такая работа требует значительно большего количества времени на подготовку отчета, а также получения большого объема информации из многочисленных источников, что в итоге значительно усложняет работу. Мы намеренно идем на такой шаг, так как это позволяет увеличить объем и глубину оцениваемой информации и, как следствие объективность итоговых оценок. Наш основной принцип – все решения принимают не фирмы, а конкретные люди (руководитель, собственник, менеджер) – значит их в первую очередь и нужно изучать. Результатом нашей работы является отчет, содержащий не только информацию, но и итоговые выводы с оценкой субъекта исследования по 10 бальной шкале, а также конкретные рекомендации в зависимости от количества баллов, присвоенных проверяемому лицу.

Ежемесячно мы готовим более ста информационных отчетов по проверке контрагентов, что позволяет нам говорить о некоторых тенденциях и фактах:

Около трети всех проверяемых компаний по итогам изучения получают неудовлетворительную оценку;

Около трети всех проверяемых компаний по итогам изучения получают неудовлетворительную оценку;

Около 10% всех проверяемых компаний не имеют собственного офиса;

Около 20% всех проверяемых компаний в течение последних двух лет являлись ответчиками в Арбитражном суде за неисполнение взятых обязательств;

Учредители каждой двадцатой компании являлись участниками юридических лиц, ликвидированных путем присоединения (такой способ реорганизации используется для уклонения от выполнения обязательств);

Около 40% компаний заявляют недостоверные сведения о своей деятельности;

На одном из крупных промышленных предприятий военно-промышленного комплекса через 6 месяцев после введения процедуры проверки Контрагентов уволились все сотрудники отдела снабжения (несколько из них в частной беседе пояснили – заработная плата невысокая, а большинство компаний, с которых шли откаты были “забракованы” по результатам проверок).

Проверка контрагента – самый востребованный вид информационно-аналитических услуг. Отчет по проверке контрагента отличает невысокая стоимость и небольшое время, необходимое для подготовки. На основе почти десятилетнего опыта нами разработана собственная форма и методика подготовки отчетов по Проверке контрагентов.

Что такое Проверка контрагента:

Проверка контрагента один из самых распространенных информационных продуктов на рынке услуг Коммерческой безопасности. Единого термина, обозначающего работу по проверке хозяйствующих субъектов, не существует и Компании, оказывающие подобные услуги используют различные определения. Часто встречаются такие названия как Проверка партнера, Проверка юридического лица, Проверка предпринимателя, Дью дилидженс (due diligence), Проверка надежности партнера, Проверка деловой репутации. Фактически во всех случаях речь идет об одной и той же работе, направленной на изучение хозяйствующего субъекта перед сотрудничеством с ним.

Когда целесообразно проводить Проверку контрагента:

Перед выбором компании для долгосрочного сотрудничества;

Поставщику перед заключением контракта с отсрочкой платежа;

Покупателю перед заключением контракта с предоплатой.

Для чего нужна Проверка контрагента:

Проверка Контрагентов является важнейшим элементом при обеспечении Комплексной безопасности и, наряду с другими организационными мерами, направлена на достижение следующих целей:

Повышение репутации: любая Компания, серьезно занимающаяся собственной Коммерческой безопасностью, становится малоинтересной недобросовестным поставщикам и мошенникам;

Повышение дисциплины труда среди менеджеров отделов сбыта и снабжения: недобросовестным сотрудникам становится значительно сложнее использовать свои должностные обязанности и полномочия для извлечения личной выгоды путем получения откатов и заключения контрактов с аффилированными компаниями;

Снижение рисков заключения контрактов с недобросовестными поставщиками и мошенниками: значительная часть таких Компаний получает крайне низкую оценку в Информационном отчете и контракт с ними не заключается;

Снижение рисков образования просроченной дебиторской задолженности;

Повышение юридической и организационной защищенности от внутренних угроз (например, злонамеренные действия персонала);

Повышение юридической и организационной защищенности от внешних угроз (например, злонамеренные действия мошенников, недобросовестных посредников, недобросовестных поставщиков);

Снижение рисков отказа со стороны налоговых органов в возмещении НДС;

Снижение рисков проведения встречных налоговых проверок.

Юридическое значение Проверки контрагента:

Наша методика составления Информационных отчетов по Проверке контрагентов составлена с учетом критериев, которые использует Федеральная налоговая служба, при оценке недобросовестности поставщика (изложены в Приказе № ММ-3-2/467@ от 14.10.2008). По мнению налоговых органов информации из уставных документов и выписки из ЕГРЮЛ для определения степени соответствия этим самым критериям явно недостаточно. ФНС предлагает оценить не только состав учредителей, размер уставного капитала или наличие соответствующих полномочий у руководства компании, но и получить о компании следующую информацию, как, например:

1. Репутация компании ;

2. Фактов наличия у них производственных, торговых, складских помещений;

3. Факта нахождения по указанному адресу и достоверности контактной информации;

4. Наличие информации о ней в открытых источниках, наличие сайта и даже занимается ли компания его продвижением;

5. О нарушениях законодательства Российской Федерации и фактах привлечения к ответственности за совершение этих нарушений не только самой компании, но и уполномоченных лиц.

Насколько возможно получение компанией подобной информации о Контрагентах не волнует контролирующие органы при вынесении решения об отказе в возмещении НДС и наложении штрафных санкций! Проверка по всем указанным ФНС критериям проводится нами при подготовке отчета по Проверке контрагента. Наличие подобного отчета, как показывает практика, становится хорошим доводом в спорах с налоговыми органами и является в суде веским доказательством проявленной осмотрительности при выборе контрагента, а, следовательно, снижает финансовые и репутационные риски.

Подробный список вопросов, которые рассматриваются при изучении контрагента:

Регистрационные данные и реквизиты юридического лица;

Сведения о наличии адреса регистрации юридического лица в перечне адресов, указанных при государственной регистрации в качестве места нахождения несколькими юридическими лицами (адресов массовой регистрации) ФНС РФ;

Сведения о регистрации иных юридических лиц по данному адресу;

Содержание и дата государственной регистрации последних изменений, вносимых в учредительные документы юридического лица;

Виды деятельности компании с расшифровкой по кодам ОКВЭД;

Сведения о лицензиях юридического лица и необходимых разрешениях;

Фактические местонахождение юридического лица, представителей компании и ее филиалов (география деятельности ЮЛ);

Контактные данные юридического лица (адреса, телефоны, факсы, электронная почта);

Изучение контактных данных юридического лица на предмет использования иными организациями;

Сведения о руководителях и учредителях юридического лица;

Фотографии руководителей и учредителей юридического лица;

Сведения о присутствии руководителя в списке дисквалифицированных лиц;

Сведения об учрежденных и руководимых юридических лицах руководством компании;

Сведения о практике откатов и взяток менеджментом организации;

Сведения о связях фирмы, учредителей и руководителей с криминалом, в том числе «крыша» компании;

Сведения о численности и составе персонала компании;

Сведения об участии компании в судебных процессах;

Копии решений арбитражных судов с участием юридического лица;

Сведения об имевшихся и имеющихся исполнительных производствах в отношении юридического лица;

Проверка компании по наличию в списках недобросовестных поставщиков и «черных» списках;

Сведения о фигурировании компании и первых лиц в уголовных делах;

Сведения о предстоящих плановых проверках деятельности юридического лица правоохранительными и контролирующими органами;

Сведения об основных контрагентах юридического лица;

Сведения об основных клиентах и партнерах юридического лица;

Сведения о наличии дочерних предприятий и организаций;

Сведения о внешнеэкономической деятельности компании (ВЭД);

Бухгалтерская отчетность фирмы (балансы, отчеты о прибылях и убытках);

Экспертная оценка финансовых показателей компании на основе данных бухгалтерской отчетности (ликвидность, финансовая устойчивость, показатели оборачиваемости, рентабельность);

Сведения о сайте компании и регистрационные данные домена;

Обзор освещения СМИ деятельности юридического лица;