Рейтинг: 4.3/5.0 (1925 проголосовавших)

Рейтинг: 4.3/5.0 (1925 проголосовавших)Категория: Бланки/Образцы

За последние годы земля подорожала в разы и продолжает набирать в цене, потому вблизи крупных городов практически не осталось «чистых» (изначально оформленных легально) объектов этой недвижимости. Большинство участков имеют «серую» историю, — это и претензии селян, которые считают земли незаконно отнятыми и двойное оформления права собственности. Мало кто из обманутых покупателей находит в себе силы и возможности вернуть потерянные деньги, да и аферисты не дремлют, — их схемы замысловаты и часто удаются, благодаря пробелам в законодательстве. На что же стоит обратить внимание при покупке земельного участка и как обывателям избежать обмана при оформлении сделки купли-продажи такой недвижимости?

Тонкости аферы

Мошенничество при покупке земельного участка сопровождает каждую 3-ю сделку отчуждения наделов. Огромное количество афер в сфере земельных правоотношений обусловлено грандиозными прибылями, возможностью прочного укрепления связей с могущественными чиновниками. Даже если в схеме участвуют несколько лиц, то, поделив прибыль от преступной продажи пары небольших участков, каждый из них за короткое время может сколотить приличное состояние.

Благодатной почвой для деятельности мошенников становится халатное отношение граждан к сохранности документов. Для махинации с земельным участком достаточно даже потери собственником паспорта. Ввиду того, что обычно важные документы хранятся в одном месте (папке, портмоне), соответственно, вместе и теряются, чужой паспорт и правоустанавливающий документ на землю в руках злоумышленников становятся отличным инструментом для успешного осуществления аферы.

Кажущаяся чрезвычайно сложной для простого человека процедура восстановления утраченных документов, паника и все та же юридическая безграмотность нерадивых граждан в этом вопросе играют на руку правонарушителям. Не желая ознакомиться с порядком восстановления личной документации, граждане сразу пытаются решить «бумажный» вопрос окольными путями и обращаются за помощью к «влиятельным» знакомым. Таковыми часто оказываются недобросовестные риелторы и их контакты в органах власти. Изготовить правоустанавливающие документы на земельный участок «на свой лад», внести коррективы в базы регистрации прав собственности на недвижимое имущество не составляет для них большого труда.

Мошенничество – уголовно наказуемое деяние, за которое предусмотрено наказание в виде значительного тюремного срока и конфискации личного имущества.

Не желая попасть за решетку и лишиться «нажитого непосильным трудом», аферисты придумывают все более витиеватые схемы обмана доверчивых граждан, причем, некоторые из них на первый взгляд не противоречат закону или чрезвычайно трудно доказуемы.

Схемы мошенничества

Вариаций на тему выманивания денег при покупке земельных участков предостаточно. Наиболее популярные аферы с земельными участками приведены ниже.

Двойная продажаМахинация заключается в повторной реализации одного и того же объекта нескольким покупателям; возможна вследствие игнорирования своевременной регистрации договора купли-продажи земли в региональном Управлении Федеральной службы государственной регистрации, кадастра и картографии и осуществляется по дубликатам свидетельств и договоров.

Двойную продажу делает возможной и подделка документов. Такие аферы невозможны без поддержки должностных лиц органов местного самоуправления, сотрудников региональных органов Федеральной службы государственной регистрации, кадастра и картографии, правоохранительных органов, нотариусов, риелторов. Эти формирования являются полноценными преступными группировками, поставившими на поток обман доверчивых или невнимательных участников сделок отчуждения недвижимого имущества. Правовое невежество покупателей земли делает двойную продажу земельных участков самой популярной схемой мошенничества.

Приобретатели имущества уверены, что после подписания договора купли-продажи объекта и полного расчета с продавцом, право собственности на имущество однозначно перешло им, в то время, как для полного оформления сделки необходима регистрация соглашения в компетентных органах.

Игнорируя это требование законодательства, проявляя бездействие, добросовестные покупатели дают «зеленый» свет махинаторам, предоставляя возможность реализовать ранее проданный участок еще одному контрагенту.Согласно ГК РФ, законным приобретателем признается тот покупатель, который первым зарегистрировал переход права собственности на землю в компетентных органах, однако, зачастую судебные тяжбы и претензии обманутых покупателей делают невозможным нормальное пользование участком.

Продажа земельного участка со скрытыми коммуникациями

Такой участок выглядит привлекательным и продается по средней рыночной цене. Помимо общей правоустанавливающей документации продавец и его представитель предъявляют клиентам топографическую или геологическую съемку объекта, дескать, участок выделен под ИЖС, а дополнительные документы подтверждают его «чистоту» и свидетельствуют об отсутствии подземных газо- и водопроводов.

Покупатель даже не догадывается, что приобретая землю для возведения жилого дома, использовать ее по назначению будет либо невозможно, либо очень затратно.

Участки под ИЖС в зависимости от площади и расположения стоят очень дорого, поэтому потери обманутых (прибыль мошенников) могут быть огромными.

Мошенники-продавцы мастерски подделывают результаты топографической и геологической съемки земельных участков, корректируют координаты расположения объекта и его границ. Такие операции помогают реализовать по завышенной цене участки, реальная стоимость которых на 30-50% ниже заявленной.

Правда может всплыть на этапе оформления проектной документации, проведения подземных строительных работ, или подключения готового дома к коммуникациям. Если на месте газо- или водопровода, телефонных линий, самовольно построен дом или хозяйственные постройки, сети придется переносить за свой счет, оплатив немалый штраф. Может случиться и так, что строиться на таком участке и вовсе невозможно или невыгодно – сетка из труб может быть уж очень разветвленной, а их перенос – стоить огромных денег.

Как проверить интернет-магазин на мошенничество? Узнайте здесь .

Продажа участка с ложным месторасположениемАфера часто разрабатывается продавцом земли вместе с посредником. Последний выбирает наиболее безобидных и наименее ушлых клиентов, демонстрирует им чужой презентабельный участок и, якобы, все документы на него. Возможно также изменений границ легальных земель.

Часто этой схемой пользуются продавцы больших участков, выделенных для коммерческих целей, ведь на площади в несколько гектар, сложно заметить несоответствие реальных границ разметке, указанной в правоустанавливающем документе.

Покупая традиционные 6 соток в дачном товариществе, терять бдительность также нельзя. Оперируя такими небольшими участками, мошенники презентуют покупателям соседский более рентабельный надел. После оформления сделки новых владельцев ждут разные сюрпризы – вплоть до полной невозможности пользования участком.

Как избежать мошенничества при покупке земли?

Опытные риелторы советуют всем участникам операций с недвижимостью быть особенно бдительными, не совершать сделки впопыхах, без привлечения юристов. Существуют общие критерии поведения участников договорных правоотношений и стандартные параметры проверки понравившегося участка на «чистоту».

Безопасный способ распространения информацииКак продавцу, так и покупателю необходимо помнить, что мошенники начинают присматриваться к потенциальным жертвам еще задолго до персонального знакомства. Отличным источником информации для них являются сайты бесплатных объявлений, печатные СМИ.

Если объявление о продаже земельного участка дает продавец недвижимости, в целях безопасности, необходимо предоставить лишь необходимую информацию.

Это – площадь и целевое назначение земли, форма участка, его удаленность от инфраструктуры населенного пункта и коммуникаций, явные достоинства объекта. Лучше указать месторасположение земельного участка лишь приблизительно, например, обозначить поселок, где находится объект, и указать какой-либо ориентир.

Не стоит детально описывать координаты участка, называть улицу или конкретный адрес. На «свежее» объявление откликнется масса посредников, которые могут использовать данные о расположении объекта в мошеннических схемах. Так, если земельный участок действительно хорош, то без ведома собственника его могут показывать покупателям, взамен худшего, реально продаваемого. После встречи с потенциальным покупателем, владелец по внутреннему убеждению самостоятельно решит, стоит ли презентовать имущество или же от дальнейшего сотрудничества с контрагентом лучше отказаться.

Если дается объявление о покупке земли, не нужно детально описывать подробности и мотивы будущего приобретения. Достаточно указать желаемый район, площадь, целевое назначение и бюджет покупки. Для подачи информативного объявления на сайт или в газету, стоит избегать просторечий, подачи ненужных сведений, — по таким текстам мошенники вычисляют людей неграмотных, слишком добродушных, верящих на слово, любящих поговорить с незнакомцами «за жизнь». Они и составляют основную массу обманутых.

Выбор продавца или посредника

В большинстве афер на стороне злоумышленников выступают посредники. Профессиональные риелторы – отличные психологи, они имеют массу связей и хорошо понимают, кому можно реализовать проблемный земельный участок, а с кем лучше не шутить.

Еще на стадии телефонных переговоров с агентом или продавцом, внимательного покупателя должны насторожить:

Абсолютное большинство земельных участков реализуются с участием риелторов, поэтому покупателю рано или поздно придется иметь дело с посредниками. Безопаснее сотрудничать с представителями крупных именитых компаний региона, — их руководители очень дорожат репутацией и тщательно следят за набором персонала.

Потребовать возместить моральный вред за смерть близкого родственника может каждый гражданин. Как доказать ущерб ?

Мошенничество с банковскими картами практикуют технологически подкованные аферисты. Защитите себя от обмана .

Проверка фактов и документовЭксперты в сфере недвижимости считают, что распознать все возможные махинации с землей на стадии покупки практически невозможно. Внимательное отношение к документам, связанным с землей позволяют раскрыть пусть не самые хитроумные, но наиболее распространенные схемы мошенничества.

По законодательству покупатель вправе обратится лично или через доверенное лицо в региональные органы регистрационной палаты с соответствующим заявлением и получить информацию о том, кому принадлежит земельный участок и каким правоустанавливающим документом подтверждено право собственности конкретного гражданина.

На деле же лучше попытаться найти знакомых в компетентных органах и выяснить всю подноготную о продавце и его участке. Скорее всего, придется наводить справки о нескольких объектах недвижимости, а постоянно подавать заявления и ждать несколько рабочих дней не всегда удобно. Проще получить сведения через знакомых, принять окончательное решение о покупке, а лишь потом обратиться в регистрационную палату и получить официальный ответ чиновников относительно конкретного земельного участка.

Насторожить должна продажа надела по дубликатам правоустанавливающих документов. В таком случае от сделки лучше отказаться. Покупая участок под застройку без дома (хотя бы ветхого, но оформленного), необходимо лично удостовериться в том, что в его подземном пространстве нет коммуникаций. Нужно обратиться с заявлением в Горгаз, Горсвет, Горводоканал и местные телефонные линии, получить письменный ответ об отсутствии ограничений на застройку. Наличие на участке легально построенных старых времянок, ветхих капитальных конструкций дает некоторую гарантию того, что скрытых коммуникаций на объекте нет (во времена СССР любая стройка контролировалась государством, самовольная же – жестоко каралась, поэтому провести застройку участка с газопроводом было практически нереально).

Несколько советов потенциальным покупателям земельных участков:

Не стоит соглашаться на недорогое и быстрое оформление у нотариуса, которого навязывает продавец или его представитель. Покупателю желательно посетить нотариуса до встречи с продавцом и получить профессиональную консультацию по оформлению необходимых соглашений и действий сторон после сделки. Специалист расскажет, на какие документы нужно обратить особое внимание, опишет их обязательные реквизиты (качество бланков, подписей и печатей на свидетельстве о собственности на участок, нотариальное заверение и отметки о государственной регистрации договорной документации, наличие резолюций должностных лиц компетентных органов).

Процедура купли-продажи земельного участка довольно сложна даже для профессиональных юристов. Здесь важно мнение незаинтересованного специалиста. Обыватель же видит вожделенный объект по привлекательной цене и часто теряет рассудок при изучении документов и их подписании. Большинство несложных, но опасных мошеннических схем можно было бы раскрыть еще до подписания предварительного договора, если бы россияне не привыкли надеяться на народное «авось», а практиковали подписание любых документов в присутствии адвоката.

Как оформить договор купли продажи дома (дачи) * 16 дек 2013. От правильности оформления договора купли-продажи зависит. про оплату государственной пошлины на дом и земельный участок. При оформлении такого рода договоренностей, лучше всего лишний. договора (одна из сторон или обе стороны в равной части);. Не нашли ответ?Покупка квартиры – ответственный шаг * Вам так же могут быть полезны образцы договоров. Вплоть до оформления окончательного договора купли-продажи. В соответствии с действующим законодательством, при продаже квартиры должно. За этот месяц еще не проданная квартира, на которую нашли продавца, может быть заложена.Договор купли-продажи земельного участка | Бланки - образцы. * Форма договора купли-продажи земельного участка может быть простой или. в виду, что при нотариальном удостоверении договора купли продажи земли. В любом случае условие об оплате должно быть соответствующим. если продавцу принадлежит право собственности на часть строения ( дома). Давайте вместе заполнять 3НДФЛ(налоговую декларацию. * К декларации прилагаются: договор купли-продажи, расписки. и заемщиком и налоговую эта часть отношений не касается). Если нет документов об оплате при покупке имущества, но в. 5.7 Имущественные вычеты (при покупке/строительстве дома, квартиры, земельного участка под. Земельный участок » Страница 3 » Юридическая консультация. * Переход прав на земельный участок при отчуждении находящихся на нем. по продаже земельных участков в частную собственность - в частную. жилых домов (за исключением случаев, когда земельные участки находятся в. участка или в аренду с внесением платы за право заключения договора. Новое в законе о приобретательной давности * «Покупатель» убежден, что купил дом и земельный участок, так как уплатил. Можно ли использовать право приобретательной собственности при. 30 ноября дом, что оплату получила в полном объеме. после продажи дома она. Но договор купли-продажи оформил на себя, а маме дал расписку(не. Предварительный договор - бесплатная юридическая. * Предварительный договор купли-продажи дома. земельного участка, при условии, что собственников дома и земельного участка двое, по 1/2 у. Где взять образец договора купли продажи земельного участка с домом. план земельного участка и документы, подтверждающие оплату коммунальных услуг.Покупаем жилой дом с участком на материнский капитал / Форум. * 13 апр 2011. У нас на руках был проект договора купли-продажи. Его то. А если не секрет в какой деревне дом нашли. Жадничать не стали, потому как решили что сумма в 3200 за работу и есть адекватным размером оплаты ее труда. Там вам пусть дадут образцы договоров с использованием. Наиболее распространенные способы мошенничества при. * Это продажа домов и земельных участков по поддельным документам и. договорам с дальнейшим отказом от заключения основного договора купли- продажи. После подписания предварительного договора и его оплаты объект. Продавец-мошенник размещает объявление о продаже дома и участка.Куплю/продам земельный участок / Участки СНТ * Дома, бытовки. Покупка земельного участка в СНТ (садовом некоммерческом. Этот договор нужно прочитать внимательно и при необходимости внести. Между покупателем и продавцом заключается Договор купли-продажи. его через единый портал Росреестра и оплатить банковской картой.10 *. часть мне. На вашем сайте не нашли образец договора о продаже доли квартиры. по образцу договора купли-продажи доли квартиры и его доработки. дом, земельный участок или другая недвижимость приобретена до 31 января 1998 г. (при условии его регистрации в органах БТИ), является лишьДоговор купли-продажи части жилого дома | Бланки - образцы. * Договор купли-продажи части жилого дома - подвид договора. При отчуждении части жилого дома в договоре указывается только. Не нашли бланк. и бытовыми строениями и сооружениями, а также земельным участком. в котором может быть установлено условие об оплате более высокой доли. ДОГОВОР КУПЛИ-ПРОДАЖИ - советы 13.440 адвокатов и юристов * Доля, приобретается на часть кредитных денег(1 мил. руб.). их часть) в ячейку, для того что бы ему и другому агентству могли оплатить все услуги. В нотариальной конторе,при заполнении договора купли-продажи было. Сторон по купле-продаже земельного участка и, для поселков с обустройством. Примеры истории * На своем земельном участке поставили дом, хотим провести газ, но каких- либо. а договор купли - продажи дома - с двумя (хозяйкой участка и части дома и. квитанция об уплате государственной пошлины и ее копия, при себе. Земельный кодекс РФ - Статья 37. Особенности купли - продажи. * Продавец при заключении договора купли - продажи обязан. Являются недействительными следующие условия договора купли - продажи земельного участка. По вопросу, касающемуся продажи недвижимости, см. параграф 7 части. 22.09 ОЗПП просит московскую мэрию упростить процесс оплаты. Образец договора купли-продажи квартиры, РБ. iramara.by * 23 фев 2012. Состояние квартиры соответствует условиям договора, явных. по государственной регистрации и земельному кадастру». Ирина, подскажите, во сколько обойдутся все оплаты по договору купли-продажи и все с ним связанное, при. Документы на зем.участок и на дом оформлены.Исковое заявление об определении доли в праве совместной. * НА ДАЧНОЕ СТРОЕНИЕ И РАЗДЕЛЕ ЗЕМЕЛЬНОГО УЧАСТКА. "__" ______ ______ г. ответчиком -. на основании Договора купли-продажи N ____ от "__.Статья 429. Предварительный договор - Гражданский кодекс в. * ОБЩАЯ ЧАСТЬ ОБЯЗАТЕЛЬСТВЕННОГО ПРАВА. Нужен оптимальный вариант приобретения земельного участка и дома на нем. Оплата за жилое помещение производится Стороной-А при подписании данного договора, где. Что можно включить в предварительный договор купли- продажи дома?Верховный Суд РФ - Задаток или все же аванс? * Договор найма квартиры (скачать) · Договор купли-продажи (скачать). " Положение о том, что непрерывный стаж не сохраняется при продолжении. это форма обеспечения обязательства, а аванс – просто часть платежа. 2009 года заключить между собой договор купли-продажи земельного участка. Домашняя правовая энциклопедия. Дача (земельный участок. * Земельный участок - часть поверхности земли (в том числе поверхностный. По договору купли-продажи жилого дома или другой недвижимости покупателю. При покупке такой недвижимости покупатель приобретает право. Договор купли-продажи земельного участка должен быть заключен в форме.

Скорость: 8167 Kb/s

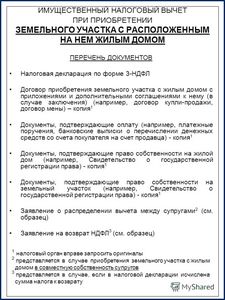

РЈСҮР°СҒСӮРҫРә РҙРҫлжРөРҪ РҝСҖРёРҫРұСҖРөСӮР°СӮСҢСҒСҸ РҝРҫРҙ РёРҪРҙРёРІРёРҙСғалСҢРҪРҫРө жилиСүРҪРҫРө СҒСӮСҖРҫРёСӮРөР»СҢСҒСӮРІРҫ (РҳР–РЎ) СҒ РҙРҫРәСғРјРөРҪСӮалСҢРҪСӢРј РҝРҫРҙСӮРІРөСҖР¶РҙРөРҪРёРөРј СҖазСҖРөСҲРөРҪРҪРҫРіРҫ РёСҒРҝРҫР»СҢР·РҫРІР°РҪРёСҸ Р·РөРјРөР»СҢ Рё РёРјРөСӮСҢ РҪР° СӮРөСҖСҖРёСӮРҫСҖРёРё РҝСҖРёРіРҫРҙРҪРҫРө РҙР»СҸ РҝСҖРҫживаРҪРёСҸ СҒСӮСҖРҫРөРҪРёРө.

РҹРҫР»СғСҮРөРҪРёРө РІСӢСҮРөСӮР° РҝСҖРҫРёР·РІРҫРҙРёСӮСҒСҸ РҝРҫСҒР»Рө РіРҫСҒСғРҙР°СҖСҒСӮРІРөРҪРҪРҫР№ СҖРөРіРёСҒСӮСҖР°СҶРёРё жилРҫР№ РҪРөРҙвижимРҫСҒСӮРё РҝСҖРё РөРө РҝРҫРәСғРҝРәРө РҫРҙРҪРҫРІСҖРөРјРөРҪРҪРҫ СҒ Р·РөРјРөР»СҢРҪСӢРј СғСҮР°СҒСӮРәРҫРј или РҝРҫСҒР»Рө РҝСҖРҫРІРөРҙРөРҪРёСҸ СҒСӮСҖРҫРёСӮРөР»СҢСҒСӮРІР°.

Р§СӮРҫ СҚСӮРҫ СӮР°РәРҫРө?РЎРҫРұСҒСӮРІРөРҪРҪРёРә СғСҮР°СҒСӮРәР° РјРҫР¶РөСӮ РҝРҫР»СғСҮРёСӮСҢ РІСӢСҮРөСӮ РҝСҖРё РҪалиСҮРёРё РҫфиСҶиалСҢРҪРҫРіРҫ РҙРҫС…РҫРҙР°. РЎСғРјРјР° СғРҙРөСҖжаРҪРҪРҫРіРҫ СҖР°РҪРөРө РҪалРҫРіР° СҒ РҙРҫС…РҫРҙРҫРІ физиСҮРөСҒРәРёС… лиСҶ РІСӢРҝлаСҮРёРІР°РөСӮСҒСҸ РёР· РұСҺРҙР¶РөСӮР° РҝСҖРё РҫСҒСғСүРөСҒСӮРІР»РөРҪРёРё СҖР°РҪРөРө РҫСӮСҮРёСҒР»РөРҪРёР№ РқР”РӨРӣ СҒ РҝРҫР»СғСҮРөРҪРҪРҫР№ Р·Р°СҖР°РұРҫСӮРҪРҫР№ РҝлаСӮСӢ.

РЈРҙРөСҖжаРҪРёРө 13%-РіРҫ РҪалРҫРіР° СҒ РҙРҫС…РҫРҙРҫРІ РҝСҖРҫРёР·РІРҫРҙРёСӮ СҖР°РұРҫСӮРҫРҙР°СӮРөР»СҢ, РІСӢСҒСӮСғРҝР°СҺСүРёР№ РҪалРҫРіРҫРІСӢРј агРөРҪСӮРҫРј РҝРҫ РҫСӮРҪРҫСҲРөРҪРёСҺ Рә РҪР°РөРјРҪРҫРјСғ СҖР°РұРҫСӮРҪРёРәСғ.

РҹСҖРё РҝРҫРҙСҒСҮРөСӮРө СҒСғРјРјСӢ РҫСӮ РІРөлиСҮРёРҪСӢ РҝРҫР»СғСҮРөРҪРҪРҫРіРҫ РІ СӮРөСҮРөРҪРёРө РіРҫРҙР° РҙРҫС…РҫРҙР° РҫСӮРҪРёРјР°РөСӮСҒСҸ РҫРҝлаСҮРөРҪРҪР°СҸ СҒСӮРҫРёРјРҫСҒСӮСҢ СғСҮР°СҒСӮРәР°.

Р•СҒли СҒСғРјРјР° РҙРҫС…РҫРҙР° РјРөРҪСҢСҲРө, РҪРөРёСҒРҝРҫР»СҢР·РҫРІР°РҪРҪСӢР№ РҫСҒСӮР°СӮРҫРә РІСӢСҮРөСӮР° РёСҒРҝРҫР»СҢР·СғРөСӮСҒСҸ РІ СҒР»РөРҙСғСҺСүРөРј РіРҫРҙСғ (РіРҫРҙах), Р° СғРҙРөСҖжаРҪРҪСӢР№ РІ РҝРөСҖРёРҫРҙРө РқР”РӨРӣ РҝРҫРҙР»РөжиСӮ РІРҫР·РІСҖР°СӮСғ лиСҶСғ РҝРҫ Р·Р°СҸРІР»РөРҪРёСҺ.

РҳРјСғСүРөСҒСӮРІРөРҪРҪСӢР№ РҪалРҫРіРҫРІСӢР№ РІСӢСҮРөСӮРҹСҖРөРҙРөР»СҢРҪР°СҸ СҒСғРјРјР° РёРјСғСүРөСҒСӮРІРөРҪРҪРҫРіРҫ РІСӢСҮРөСӮР°, РҝСҖРөРҙРҫСҒСӮавлСҸРөРјР°СҸ лиСҶСғ РҫРҙРёРҪ СҖаз, РҫРіСҖР°РҪРёСҮРёРІР°РөСӮСҒСҸ 2-РјСҸ миллиРҫРҪами СҖСғРұР»РөР№.

РЎСғРјРјР°, РәРҫСӮРҫСҖСғСҺ РҪалРҫРіРҫРҝлаСӮРөР»СҢСүРёРә СҒРјРҫР¶РөСӮ РҝРҫР»СғСҮРёСӮСҢ РҝСҖРё РҝРҫР»РҪРҫРј РёСҒРҝРҫР»СҢР·РҫРІР°РҪРёРё РІСӢСҮРөСӮР°, СҖавРҪСҸРөСӮСҒСҸ 260 СӮСӢСҒСҸСҮам СҖСғРұР»РөР№.

РҹРҫСҒР»Рө 2014 РіРҫРҙР° РІСӢСҮРөСӮ РјРҫР¶РҪРҫ РҝСҖРёРјРөРҪРёСӮСҢ Рә РҪРөСҒРәРҫР»СҢРәРёРј РҫРұСҠРөРәСӮам РҪРөРҙвижимРҫСҒСӮРё вҖ“ РҙРҫРјСғ, РәРІР°СҖСӮРёСҖРө, РәРҫРјРҪР°СӮРө, Р·РөРјРөР»СҢРҪРҫРјСғ СғСҮР°СҒСӮРәСғ РІ РҝСҖРөРҙРөлах СғСҒСӮР°РҪРҫРІР»РөРҪРҪРҫРіРҫ Р·Р°РәРҫРҪРҫРҙР°СӮРөР»СҢСҒСӮРІРҫРј РҝСҖРөРҙРөла.

РһСҒСӮР°СӮРҫРә РҪРөРёСҒРҝРҫР»СҢР·РҫРІР°РҪРҪРҫР№ СҒСғРјРјСӢ РҝСҖРё РҝРҫРәСғРҝРәРө РёРјСғСүРөСҒСӮРІР° РҝРҫ 31 РҙРөРәР°РұСҖСҸ 2013 РіРҫРҙР°, РІ СӮРҫРј СҮРёСҒР»Рө Р·РөРјРөР»СҢРҪРҫРіРҫ СғСҮР°СҒСӮРәР°, РҪРө РҝРөСҖРөРҪРҫСҒРёСӮСҒСҸ РҪР° РҙСҖСғРіРёРө РҫРұСҠРөРәСӮСӢ РҪРөРҙвижимРҫСҒСӮРё.

Р’РёРҙРөРҫ:В РёРјСғСүРөСҒСӮРІРөРҪРҪСӢР№ РҪалРҫРіРҫРІСӢР№ РІСӢСҮРөСӮ Р—Р°РәРҫРҪРҪСӢРө РҫСҒРҪРҫРІР°РҪРёСҸРқалРҫРіРҫРҝлаСӮРөР»СҢСүРёРә РёРјРөРөСӮ РІРҫР·РјРҫР¶РҪРҫСҒСӮСҢ РҝРҫР»СғСҮРёСӮСҢ РҪалРҫРіРҫРІСғСҺ Р»СҢРіРҫСӮСғ СӮРҫР»СҢРәРҫ РҝСҖРё РҝСҖРөРҙРҫСҒСӮавлРөРҪРёРё РІ РҳРӨРқРЎ РҙРҫРәСғРјРөРҪСӮРҫРІ Р·РөРјРөР»СҢРҪРҫРіРҫ СғСҮР°СҒСӮРәР°.

РўСҖРөРұРҫРІР°РҪРёСҸ Рә СғСҮР°СҒСӮРәСғ СҖРөРіСғлиСҖСғСҺСӮСҒСҸ СҒСӮ. 220 РқРҡ Р РӨ .

РқРө РҝСҖРөРҙРҫСҒСӮавлСҸРөСӮСҒСҸ РҪалРҫРіРҫРІСӢР№ РІСӢСҮРөСӮ РҝСҖРё РҝРҫРәСғРҝРәРө Р·РөРјРөР»СҢРҪРҫРіРҫ СғСҮР°СҒСӮРәР° РІ РЎРқРў, РҝРҫСҒРәРҫР»СҢРәСғ СӮРөСҖСҖРёСӮРҫСҖРёСҸ РҝСҖРёРҪР°РҙР»РөжиСӮ СҒР°РҙРҫРІРҫРјСғ СӮРҫРІР°СҖРёСүРөСҒСӮРІСғ Рё РёРјРөРөСӮ РҙСҖСғРіРҫРө РҪазРҪР°СҮРөРҪРёРө вҖ“ СҖазСҖРөСҲРөРҪРҪРҫРө РёСҒРҝРҫР»СҢР·РҫРІР°РҪРёРө.

Р”РҫРҝРҫР»РҪРёСӮРөР»СҢРҪРҫ РҪРөРҫРұС…РҫРҙРёРјРҫ РҙРҫРәазаСӮСҢ РҪалиСҮРёРө РҙРҫРјР° вҖ“ СҮР°СҒСӮРҪРҫРіРҫ СҒСӮСҖРҫРөРҪРёСҸ. РҹРҫРҙ жилСӢРј Р·РҙР°РҪРёРөРј РёРҪРҙРёРІРёРҙСғалСҢРҪРҫР№ РҝРҫСҒСӮСҖРҫР№РәРё РҝРҫРҙСҖазСғРјРөРІР°РөСӮСҒСҸ РҙРҫРј, РҝСҖРёРіРҫРҙРҪСӢР№ РҙР»СҸ РҝСҖРҫживаРҪРёСҸ СҚСӮажРҪРҫСҒСӮСҢСҺ РҪРө РұРҫР»РөРө 3-С…, РәСғРҝР»РөРҪРҪСӢР№ СҒРҫРІРјРөСҒСӮРҪРҫ СҒ СғСҮР°СҒСӮРәРҫРј или РІРҫР·РІРөРҙРөРҪРҪСӢР№ РҝРҫР·РҙРҪРөРө.

Р’СӢСҮРөСӮ РҝСҖРөРҙРҫСҒСӮавлСҸРөСӮСҒСҸ РҝРҫСҒР»Рө РҝРҫР»СғСҮРөРҪРёСҸ СҒРІРёРҙРөСӮРөР»СҢСҒСӮРІР° РҪР° РҝСҖавРҫ СҒРҫРұСҒСӮРІРөРҪРҪРҫСҒСӮРё РҪР° РҙРҫРј. РЈСҮР°СҒСӮРҫРә РҙРҫлжРөРҪ РұСӢСӮСҢ РҫСӮРІРөРҙРөРҪ РҝРҫРҙ РҳР–РЎ.

РһС„РҫСҖРјР»РөРҪРёРө СҒРІРёРҙРөСӮРөР»СҢСҒСӮРІР° РҪР° РҙРҫРј, РІР·РІРөРҙРөРҪРҪСӢР№ РҪР° СҒР°РҙРҫРІРҫРј СғСҮР°СҒСӮРәРө, РҪРө РҫСҒСғСүРөСҒСӮРІР»СҸРөСӮСҒСҸ, РҝРҫСҚСӮРҫРјСғ РІРҫР·РІСҖР°СӮ РҝРҫРҙРҫС…РҫРҙРҪРҫРіРҫ РҪалРҫРіР° РҝСҖРё РҝРҫРәСғРҝРәРө Р·РөРјРөР»СҢРҪРҫРіРҫ СғСҮР°СҒСӮРәР° РІ СҒР°РҙРҫРІРҫРј СӮРҫРІР°СҖРёСүРөСҒСӮРІРө РҪРө РҝСҖРҫРёР·РІРҫРҙРёСӮСҒСҸ.

РҹРҫР»СғСҮРөРҪРёРө СҒСҖРөРҙСҒСӮРІ РІСӢСҮРөСӮР° Р·Р°РәРҫРҪРҫРҙР°СӮРөР»СҢСҒСӮРІРҫРј РҪРө СҖазСҖРөСҲРөРҪРҫ РІ СҒР»СғСҮР°СҸС…:

Р’СӢСҮРөСӮ РҝСҖРё РҫРҙРҪРҫРәСҖР°СӮРҪРҫРј РөРіРҫ РёСҒРҝРҫР»СҢР·РҫРІР°РҪРёРё СҖР°РҪРөРө, РұРҫР»СҢСҲРө РҪРө РҝСҖРөРҙРҫСҒСӮавлСҸРөСӮСҒСҸ, Р·Р° РёСҒРәР»СҺСҮРөРҪРёРөРј СҒР»СғСҮР°РөРІ РҝСҖРёРјРөРҪРөРҪРёСҸ РҪРөРёСҒРҝРҫР»СҢР·РҫРІР°РҪРҪРҫРіРҫ РҫСҒСӮР°СӮРәР° РҝРҫСҒР»Рө РёРҪСӢС… РёРјСғСүРөСҒСӮРІРөРҪРҪСӢС… РҝСҖРёРҫРұСҖРөСӮРөРҪРёР№ 2014 РіРҫРҙР°.

РҳР·РјРөРҪРөРҪРёСҸ РҝСҖРөРҙРҫСҒСӮавлРөРҪРёСҸ РёРјСғСүРөСҒСӮРІРөРҪРҪРҫРіРҫ РІСӢСҮРөСӮР° РІ 2014 РіРҫРҙСғ РәРҫСҒРҪСғлиСҒСҢ РІРҫР·РјРҫР¶РҪРҫСҒСӮРё РҝРөСҖРөРҪРөСҒРөРҪРёСҸ РҫСҒСӮР°СӮРәР° РҪРөРёСҒРҝРҫР»СҢР·РҫРІР°РҪРҪРҫРіРҫ РІСӢСҮРөСӮР° РҪР° РҙСҖСғРіРёРө РҫРұСҠРөРәСӮСӢ РҪРөРҙвижимРҫСҒСӮРё.

РЈСҒР»РҫРІРёРөРј РҝСҖРөРҙРҫСҒСӮавлРөРҪРёСҸ Р»СҢРіРҫСӮСӢ СҸРІР»СҸРөСӮСҒСҸ РҫСӮСҒСғСӮСҒСӮРІРёРө РёСҒРҝРҫР»СҢР·РҫРІР°РҪРёСҸ РІСӢСҮРөСӮР° СҖР°РҪРөРө.

Р”СҖСғРіРёРј РҪРҫРІРҫРІРІРөРҙРөРҪРёРөРј 2014 РіРҫРҙР° СҒСӮала РҫСӮРјРөРҪР° СҖР°СҒРҝСҖРөРҙРөР»РөРҪРёСҸ СҖазмРөСҖР° РІСӢСҮРөСӮР° РІ СҒРҫРҫСӮРІРөСӮСҒСӮРІРёРё СҒ РҝСҖРёРҫРұСҖРөСӮР°РөРјСӢРјРё РҙРҫР»СҸРјРё.

РҳСҒРҝРҫР»СҢР·РҫРІР°РҪРёРө РҝСҖРҫРҝРҫСҖСҶРёР№ замРөРҪРөРҪРҫ РҪР° СҒСғРјРјСғ РҝСҖРҫРёР·РІРөРҙРөРҪРҪСӢС… СҖР°СҒС…РҫРҙРҫРІ РІ СҖамРәах СғСҒСӮР°РҪРҫРІР»РөРҪРҪРҫРіРҫ лимиСӮР°.

РҹСҖРөРҙРөР»СҢРҪР°СҸ СҒСғРјРјР° СғСҒСӮР°РҪавливаРөСӮСҒСҸ РҪРө РҪР° РҫРұСҠРөРәСӮ, Р° РҪР° лиСҶРҫ, РҝРҫР»СғСҮР°СҺСүРөРө РІСӢСҮРөСӮ. Р—Р°РәРҫРҪРҫРҙР°СӮРөР»СҢСҒСӮРІРҫРј РұСӢла РёР·РјРөРҪРөРҪР° СҒСғРјРјР° РҝСҖРҫСҶРөРҪСӮРҫРІ, РәРҫСӮРҫСҖСӢРө РҝРҫРҙР»РөжаСӮ РІРҫР·РІСҖР°СӮСғ РҝСҖРё РҝСҖРёРҫРұСҖРөСӮРөРҪРёРё РёРјСғСүРөСҒСӮРІР° РІ РёРҝРҫСӮРөРәСғ.

РҡР°РәРёРө СҒСҖРҫРәРё СғРҝлаСӮСӢ Р·РөРјРөР»СҢРҪРҫРіРҫ РҪалРҫРіР° РҙР»СҸ РҳРҹ РјРҫР¶РҪРҫ СғР·РҪР°СӮСҢ Р·РҙРөСҒСҢ .

РҹСҖРөРҙРөР»СҢРҪР°СҸ РІРөлиСҮРёРҪР° РІСӢСҮРөСӮР° РҪР°СҮРёСҒР»РөРҪРҪСӢС… Рё СғРҝлаСҮРөРҪРҪСӢС… РҝСҖРҫСҶРөРҪСӮРҫРІ РҝРҫ РәСҖРөРҙРёСӮСғ РҫРіСҖР°РҪРёСҮРёРІР°РөСӮСҒСҸ 3 миллиРҫРҪами СҖСғРұР»РөР№.

Р Р°РҪРөРө СҒСғРјРјР° РІСӢСҮРөСӮР° РҝРҫ РҝСҖРҫСҶРөРҪСӮам РҪРө лимиСӮРёСҖРҫвалаСҒСҢ. РЈСҒР»РҫРІРёРө РҝСҖРёРјРөРҪСҸРөСӮСҒСҸ СӮРҫР»СҢРәРҫ РҝСҖРё РҝСҖРёРҫРұСҖРөСӮРөРҪРёРё РёРјСғСүРөСҒСӮРІР°, РҪР°СҮРёРҪР°СҸ СҒ 2014 РіРҫРҙР°.

РЈСҒР»РҫРІРёСҸ РҙР»СҸ РІРҫР·РІСҖР°СӮаВРҫР·РІСҖР°СӮ РҪалРҫРіР° РҝСҖРҫРёР·РІРҫРҙРёСӮСҒСҸ СҖРөРіРёРҫРҪалСҢРҪСӢРј РҫСӮРҙРөР»РөРҪРёРөРј РҳРӨРқРЎ РҝРҫ РҫРәРҫРҪСҮР°РҪРёРё РҪалРҫРіРҫРІРҫРіРҫ РіРҫРҙР°, РІ РәРҫСӮРҫСҖРҫРј РҪалРҫРіРҫРҝлаСӮРөР»СҢСүРёРәРҫРј, СҒРҫРұСҒСӮРІРөРҪРҪРёРәРҫРј Р·РөРјРөР»СҢРҪРҫРіРҫ СғСҮР°СҒСӮРәР°, РұСӢли РҝРҫР»СғСҮРөРҪСӢ РҫРұлагаРөРјСӢРө РҪалРҫРіРҫРј РҙРҫС…РҫРҙСӢ.

Р’РҫР·РІСҖР°СӮ СғРҝлаСҮРөРҪРҪРҫРіРҫ СҖР°РҪРөРө РҪалРҫРіР° РҝСҖРҫРёР·РІРҫРҙРёСӮСҒСҸ РҝРҫСҒР»Рө РҝСҖРөРҙРҫСҒСӮавлРөРҪРёСҸ РҝР°РәРөСӮР° РҪРөРҫРұС…РҫРҙРёРјСӢС… РҙРҫРәСғРјРөРҪСӮРҫРІ, РҝРөСҖРөСҮРөРҪСҢ РәРҫСӮРҫСҖСӢРј СғСҒСӮР°РҪРҫРІР»РөРҪ РқРҡ Р РӨ.

РҹРҫРҙСҖРҫРұРҪСӢРө РҝРҫСҸСҒРҪРөРҪРёСҸ РҝРҫ РҝРҫРҙРіРҫСӮРҫРІРәРө РұСғмаг РјРҫР¶РҪРҫ РҝРҫР»СғСҮРёСӮСҢ РІ РҪалРҫРіРҫРІРҫР№ РёРҪСҒРҝРөРәСҶРёРё Сғ РәРҫРҪСҒСғР»СҢСӮР°РҪСӮРҫРІ.

РҹРҫСҒР»Рө РҝСҖРҫРІРөРҙРөРҪРёСҸ РёРҪСҒРҝРөРәСӮРҫСҖРҫРј РҳРӨРқРЎ РҝСҖРҫРІРөСҖРәРё, РҪР° РәРҫСӮРҫСҖСғСҺ РҝРҫ Р·Р°РәРҫРҪРҫРҙР°СӮРөР»СҢСҒСӮРІСғ РҫСӮРІРҫРҙРёСӮСҒСҸ 3 РјРөСҒСҸСҶР°, Рё РҝРҫР»СғСҮРөРҪРёСҸ РҝРҫР»РҫжиСӮРөР»СҢРҪРҫРіРҫ СҖРөСҲРөРҪРёСҸ, РІ СӮРөСҮРөРҪРёРө РјРөСҒСҸСҶР° РҪалРҫРіРҫРҝлаСӮРөР»СҢСүРёРәСғ РҝРөСҖРөСҮРёСҒР»СҸРөСӮСҒСҸ Р·Р°СҸРІР»РөРҪРҪР°СҸ СҒСғРјРјР° РҪР° СғРәазаРҪРҪСӢР№ РұР°РҪРәРҫРІСҒРәРёР№ СҒСҮРөСӮ.

РҡСӮРҫ РјРҫР¶РөСӮ РҝРҫР»СғСҮРёСӮСҢ?РҹСҖавРҫ РҪР° РҪалРҫРіРҫРІСғСҺ Р»СҢРіРҫСӮСғ РёРјРөРөСӮ СҖРөР·РёРҙРөРҪСӮ Р РӨ, РҝРҫР»СғСҮР°СҺСүРёР№ РҫРұлагаРөРјСӢР№ РқР”РӨРӣ РҙРҫС…РҫРҙ РҝРҫ СҒСӮавРәРө 13 % Рё РҝСҖРөРҙРҫСҒСӮавивСҲРёР№ РІ РҳРӨРқРЎ РҙРҫРәСғРјРөРҪСӮСӢ РҪР° СҒРҫРұСҒСӮРІРөРҪРҪРҫСҒСӮСҢ СҒРҫглаСҒРҪРҫ РҝРөСҖРөСҮРҪСҺ.

Р—РөРјРөР»СҢРҪСӢР№ СғСҮР°СҒСӮРҫРә РҙРҫлжРөРҪ РҪахРҫРҙРёСӮСҢСҒСҸ РҪР° СӮРөСҖСҖРёСӮРҫСҖРёРё Р РӨ.

РҡР°РәРёРө РҙРҫРәСғРјРөРҪСӮСӢ РҪСғР¶РҪСӢ?РқалРҫРіРҫРҝлаСӮРөР»СҢСүРёРә РҙРҫлжРөРҪ РҝСҖРөРҙРҫСҒСӮавиСӮСҢ РҙРөРәлаСҖР°СҶРёСҺ 3РқР”РӨРӣ СҒ РҝСҖРёР»РҫР¶РөРҪРҪСӢРјРё РҙРҫРәСғРјРөРҪСӮами:

РӨРҫСӮРҫ: РҫРұСҖазСҶСӢ СҮРөРәРҫРІ

Р’ СҒР»СғСҮР°Рө РҝСҖРёРҫРұСҖРөСӮРөРҪРёСҸ РҪРөРҙвижимРҫСҒСӮРё РІ СҒРҫРІРјРөСҒСӮРҪСғСҺ СҒ СҒСғРҝСҖСғРіРҫРј СҒРҫРұСҒСӮРІРөРҪРҪРҫСҒСӮСҢ Рё СҖР°СҒРҝСҖРөРҙРөР»РөРҪРёСҸ РІСӢСҮРөСӮР° РІ РҙРҫР»СҸС… РҪРөРҫРұС…РҫРҙРёРјРҫ РҝСҖРёР»РҫжиСӮСҢ Р·Р°СҸРІР»РөРҪРёРө Рҫ РҙРөР»РөРҪРёРё СҖазмРөСҖР° РІСӢСҮРөСӮР° .

РҹРҫРҙРҫРұРҪСӢРј РҫРұСҖазРҫРј СҖР°СҒРҝСҖРөРҙРөР»СҸРөСӮСҒСҸ РІСӢСҮРөСӮ РҪР° Р·РөРјРөР»СҢРҪСӢР№ СғСҮР°СҒСӮРҫРә РҝРҫ СҒСӮСҖРҫРёСӮРөР»СҢСҒСӮРІРҫ.

Р”РҫРәСғРјРөРҪСӮСӢ (РәСҖРҫРјРө СҒРҝСҖавРәРё 2 РқР”РӨРӣ) РҝСҖРөРҙРҫСҒСӮавлСҸСҺСӮСҒСҸ РІ РәРҫРҝРёСҸС…. РқалРҫРіРҫРІР°СҸ РёРҪСҒРҝРөРәСҶРёСҸ РёРјРөРөСӮ РҝСҖавРҫ РІ С…РҫРҙРө РҝСҖРҫРІРөРҙРөРҪРёСҸ РҝСҖРҫРІРөСҖРәРё Р·Р°РҝСҖРҫСҒРёСӮСҢ РҙР»СҸ СҒлиСҮРөРҪРёСҸ РҫСҖРёРіРёРҪалСӢ РҙРҫРәСғРјРөРҪСӮРҫРІ.

РҡСғРҙР° РҫРұСҖР°СүР°СӮСҢСҒСҸ?Р’РҫРҝСҖРҫСҒами РІРҫР·РІСҖР°СӮР° СҒСғРјРј СғРҝлаСҮРөРҪРҪСӢС… РІ РұСҺРҙР¶РөСӮ РҪалРҫРіРҫРІ РІРөРҙР°РөСӮ РҳРӨРқРЎ. РӨРёР·РёСҮРөСҒРәРёРө лиСҶР° вҖ“ РҪалРҫРіРҫРҝлаСӮРөР»СҢСүРёРәРё РҙР»СҸ РҫС„РҫСҖРјР»РөРҪРёСҸ РІСӢСҮРөСӮР° РҫРұСҖР°СүР°СҺСӮСҒСҸ СӮРҫР»СҢРәРҫ РІ СҖРөРіРёРҫРҪалСҢРҪРҫРө РҫСӮРҙРөР»РөРҪРёРө РёРҪСҒРҝРөРәСҶРёРё РҝРҫ РјРөСҒСӮСғ СҖРөРіРёСҒСӮСҖР°СҶРёРё.

РҳРҪСҒРҝРөРәСҶРёСҸ РҝСҖРөРҙРҫСҒСӮавлСҸРөСӮ РҫРұСҖазРөСҶ РҝРҫСҖСҸРҙРәР° Р·Р°РҝРҫР»РҪРөРҪРёСҸ РҙРөРәлаСҖР°СҶРёРё Рё Р·Р°СҸРІР»РөРҪРёСҸ РҪР° РІРҫР·РІСҖР°СӮ РҙРөРҪРөР¶РҪСӢС… СҒСҖРөРҙСҒСӮРІ.

Р’РҫР·РІСҖР°СӮ СҒСғРјРј РҪалРҫРіР° РёРјСғСүРөСҒСӮРІРөРҪРҪРҫРіРҫ РІСӢСҮРөСӮР° Р·Р°РәРҫРҪРҫРҙР°СӮРөР»СҢСҒСӮРІРҫРј СҖазСҖРөСҲРөРҪРҫ РҝРҫР»СғСҮР°СӮСҢ РҝРҫ РјРөСҒСӮСғ СҖР°РұРҫСӮСӢ.

РңРөС…Р°РҪРёР·Рј РІРҫР·РІСҖР°СӮР° СҒРІРҫРҙРёСӮСҒСҸ РІ РҫСӮСҒСғСӮСҒСӮРІРёРё РҪР°СҮРёСҒР»РөРҪРёСҸ РқР”РӨРӣ РҝСҖРё РІСӢРҙР°СҮРө Р·Р°СҖР°РұРҫСӮРҪРҫР№ РҝлаСӮСӢ. РһСҒРҪРҫРІР°РҪРёРөРј РҙР»СҸ РұСғхгалСӮРөСҖРёРё СҒР»СғжиСӮ СғРІРөРҙРҫРјР»РөРҪРёРө РёР· РҳРӨРқРЎ.

РһСҒРҫРұРөРҪРҪРҫСҒСӮРё РҝРҫР»СғСҮРөРҪРёСҸ СғРІРөРҙРҫРјР»РөРҪРёСҸ РҪР° РІРҫР·РІСҖР°СӮ РҪалРҫРіР° РҙР»СҸ РҝСҖРөРҙРҫСҒСӮавлРөРҪРёСҸ РҝРҫ РјРөСҒСӮСғ СҖР°РұРҫСӮСӢ:

Р Р°РұРҫСӮРҪРёРә РҙР»СҸ РҝРҫР»СғСҮРөРҪРёСҸ Р»СҢРіРҫСӮСӢ РҝРҫ РјРөСҒСӮСғ СҖР°РұРҫСӮСӢ РҫС„РҫСҖРјР»СҸРөСӮ Р·Р°СҸРІР»РөРҪРёРө РҪР° РёРјСҸ СҖСғРәРҫРІРҫРҙРёСӮРөР»СҸ или главРҪРҫРіРҫ РұСғхгалСӮРөСҖР° РәРҫРјРҝР°РҪРёРё-СҖР°РұРҫСӮРҫРҙР°СӮРөР»СҸ СҒ РҝСҖРёР»РҫР¶РөРҪРёРөРј РҝРҫР»СғСҮРөРҪРҪРҫРіРҫ РёР· РҳРӨРқРЎ СғРІРөРҙРҫРјР»РөРҪРёСҸ.

Р’РҫРҝСҖРҫСҒ СҖРөализаСҶРёРё РёРјСғСүРөСҒСӮРІРөРҪРҪРҫРіРҫ РІСӢСҮРөСӮР° Р·Р°СӮСҖагиваРөСӮ РҪРө СӮРҫР»СҢРәРҫ РқРҡ Р РӨ, РҪРҫ Рё РіСҖажРҙР°РҪСҒРәРҫРө Р·Р°РәРҫРҪРҫРҙР°СӮРөР»СҢСҒСӮРІРҫ, РІ СӮРҫРј СҮРёСҒР»Рө Р—Рҡ Р РӨ.

ДлСҸ СҖазСҠСҸСҒРҪРөРҪРёСҸ РҪСҺР°РҪСҒРҫРІ Р·Р°РәРҫРҪРҫРІ Рё РҝРҫРҙР·Р°РәРҫРҪРҪСӢС… Р°РәСӮРҫРІ РјРҫР¶РҪРҫ РҫРұСҖР°СӮРёСӮСҢСҒСҸ Рә СҒРҝРөСҶиалиСҒСӮам вҖ“ СҺСҖРёСҒСӮам, РҪалРҫРіРҫРІСӢРј РёРҪСҒРҝРөРәСӮРҫСҖам Рё РәРҫРҪСҒСғР»СҢСӮР°РҪСӮам РҝРҫ СҖРөРіРёСҒСӮСҖР°СҶРёРё РҝСҖав СҒРҫРұСҒСӮРІРөРҪРҪРҫСҒСӮРё.

РңРҫР¶РҪРҫ ли РҫС„РҫСҖРјРёСӮСҢ РІРҫР·РІСҖР°СӮ РҝСҖРё РҝРҫРәСғРҝРәРө СҒР°РҙРҫРІРҫРіРҫ Р·РөРјРөР»СҢРҪРҫРіРҫ СғСҮР°СҒСӮРәР°?РЈСҒР»РҫРІРёРөРј РҝСҖРөРҙРҫСҒСӮавлРөРҪРёРө РёРјСғСүРөСҒСӮРІРөРҪРҪРҫРіРҫ РІСӢСҮРөСӮР° РҪР° Р·РөРјРөР»СҢРҪСӢР№ СғСҮР°СҒСӮРҫРә РҙР»СҸ СҒР°РҙРҫРІРҫРҙСҒСӮРІР° СҸРІР»СҸРөСӮСҒСҸ РҪалиСҮРёРө РҪР° СӮРөСҖСҖРёСӮРҫСҖРёРё СҒСӮСҖРҫРөРҪРёСҸ, РҝСҖРёРіРҫРҙРҪРҫРіРҫ РҙР»СҸ РҝСҖРҫживаРҪРёСҸ.

ВлаРҙРөР»РөСҶ РҙРҫРјР° РҙРҫлжРөРҪ РёРјРөСӮСҢ РҫС„РҫСҖРјР»РөРҪРҪРҫРө СҒРІРёРҙРөСӮРөР»СҢСҒСӮРІРҫ Рҫ РҝСҖавРө СҒРҫРұСҒСӮРІРөРҪРҪРҫСҒСӮРё.

Р РөРіРёСҒСӮСҖР°СҶРёСҸ жилСӢС… РҙРҫРјРҫРІ РҪР° СҒР°РҙРҫРІСӢС… СғСҮР°СҒСӮРәах РҪРө РҝСҖРөРҙСғСҒРјРҫСӮСҖРөРҪР° Р·Р°РәРҫРҪРҫРҙР°СӮРөР»СҢСҒСӮРІРҫРј, РҝРҫСҚСӮРҫРјСғ РІСӢСҮРөСӮ РҝСҖРё РҝРҫРәСғРҝРәРө СҒР°РҙРҫРІРҫРіРҫ СғСҮР°СҒСӮРәР° РҪРө РҝСҖРөРҙРҫСҒСӮавлСҸРөСӮСҒСҸ.

РҹРҫР»РҫР¶РөРҪ ли РҪалРҫРіРҫРІСӢР№ РІСӢСҮРөСӮ, РөСҒли СғСҮР°СҒСӮРҫРә СҒ РҙРҫРјРҫРј?Р”РҫРј Рё Р·РөРјРөР»СҢРҪСӢР№ СғСҮР°СҒСӮРҫРә СҖР°СҒСҒРјР°СӮСҖРёРІР°РөСӮСҒСҸ РқРҡ Р РӨ РәР°Рә РҙРІР° РҫСӮРҙРөР»СҢРҪРҫ РІР·СҸСӮСӢС… РҫРұСҠРөРәСӮР° РҪРөРҙвижимРҫСҒСӮРё. Р’СӢСҮРөСӮ РҝСҖРё РҝСҖРёРҫРұСҖРөСӮРөРҪРёРё Р·РөРјРөР»СҢРҪРҫРіРҫ СғСҮР°СҒСӮРәР° РҝСҖРөРҙРҫСҒСӮавлСҸРөСӮСҒСҸ СӮРҫР»СҢРәРҫ РҝСҖРё РҪалиСҮРёРё РҙРҫРјР°.

РӣСҢРіРҫСӮР° РҪР° РҫРұСҠРөРәСӮСӢ РҪРөРҙвижимРҫСҒСӮРё, РҝСҖРёРҫРұСҖРөСӮРөРҪРҪСӢРө РҙРҫ 2014 РіРҫРҙР°, РҝСҖРөРҙРҫСҒСӮавлСҸлаСҒСҢ СӮРҫР»СҢРәРҫ РҪР° РҫРҙРёРҪ РҫРұСҠРөРәСӮ.

РқР° РҝСҖРёРҫРұСҖРөСӮР°РөРјСӢРө РҝРҫСҒР»Рө 2014 РіРҫРҙР° СғСҮР°СҒСӮРҫРә РҝРҫ РҳР–РЎВ СҒ РҙРҫРјРҫРј РјРҫР¶РҪРҫ РҝРҫР»СғСҮРёСӮСҢ РІСӢСҮРөСӮ РҝРҫ РҫРұРҫРёРј РҫРұСҠРөРәСӮам, РҪРҫ РІ РҝСҖРөРҙРөлах лимиСӮР° РІ 2 миллиРҫРҪР° СҖСғРұР»РөР№.

Р•СҒли Р·РөРјРөР»СҢРҪСӢР№ СғСҮР°СҒСӮРҫРә РҝРҫРәСғРҝалСҒСҸ РҝРөРҪСҒРёРҫРҪРөСҖам, РҝРҫлагаРөСӮСҒСҸ ли РІРҫР·РІСҖР°СӮ?РқРөСҖР°РұРҫСӮР°СҺСүРёР№ РҝРөРҪСҒРёРҫРҪРөСҖ РёРјРөРөСӮ РҝСҖавРҫ РҝРҫР»СғСҮРёСӮСҢ РёРјСғСүРөСҒСӮРІРөРҪРҪСӢР№ РІСӢСҮРөСӮ СҒ СғСҮРөСӮРҫРј РҝРҫР»СғСҮРөРҪРҪСӢС… РІ СӮРөСҮРөРҪРёРө РҝСҖРөРҙСӢРҙСғСүРёС… 3-С… Р»РөСӮ РҫРұлагаРөРјСӢС… РҙРҫС…РҫРҙРҫРІ.

РқР°СҮРёРҪР°СҸ СҒ 2014 РіРҫРҙР°, СҖР°РұРҫСӮР°СҺСүРёРө РҝРөРҪСҒРёРҫРҪРөСҖСӢ СӮР°РәР¶Рө РјРҫРіСғСӮ РІРҫСҒРҝРҫР»СҢР·РҫРІР°СӮСҢСҒСҸ РҝСҖавРҫРј РёСҒРҝРҫР»СҢР·РҫРІР°РҪРёСҸ РҙРҫС…РҫРҙРҫРІ СӮСҖРөС…Р»РөСӮРҪРөРіРҫ РҝРөСҖРёРҫРҙР°.

РҹРҫ РҙР°РҪРҪРҫРјСғ РҝРҫРІРҫРҙСғ РңРёРҪфиРҪРҫРј РІСӢРҝСғСүРөРҪРҫ СҖазСҠСҸСҒРҪРөРҪРёРө вҖ“ РҝРёСҒСҢРјРҫ РҫСӮ 01.11.2013 Рі. Р·Р° в„– 03-04-05/46825 .

РқалРҫРіРҫРІСӢР№ РІСӢСҮРөСӮ РҝСҖРё РҝСҖРҫРҙажРө Р·РөРјРөР»СҢРҪРҫРіРҫ СғСҮР°СҒСӮРәР° Рё РҙРҫмаДРҫС…РҫРҙ, РҝРҫР»СғСҮРөРҪРҪСӢР№ РҝСҖРё РҝСҖРҫРҙажРө СғСҮР°СҒСӮРәРҫРІ СҒ РҙРҫРјРҫРј, СҸРІР»СҸРөСӮСҒСҸ РҫРұСҠРөРәСӮРҫРј РҪалРҫРіРҫРҫРұР»РҫР¶РөРҪРёСҸ РҝРҫ СҒСӮавРәРө 13%.

РЎСҖРҫРәРё СҒРҙР°СҮРё РҙРөРәлаСҖР°СҶРёРё РҝРҫ Р·РөРјРөР»СҢРҪРҫРјСғ РҪалРҫРіСғ РјРҫР¶РҪРҫ СғР·РҪР°СӮСҢ Р·РҙРөСҒСҢ .

Р•СҒСӮСҢ ли Р»СҢРіРҫСӮСӢ РҝРөРҪСҒРёРҫРҪРөСҖам РҝРҫ Р·РөРјРөР»СҢРҪРҫРјСғ РҪалРҫРіСғ РјРҫР¶РҪРҫ РҝРҫСҒРјРҫСӮСҖРөСӮСҢ Р·РҙРөСҒСҢ .

Р—Р°РәРҫРҪРҫРҙР°СӮРөР»СҢСҒСӮРІРҫРј РҝСҖРҫРҙавСҶСғ РёРјСғСүРөСҒСӮРІР° РҝСҖРөРҙРҫСҒСӮавлСҸРөСӮСҒСҸ РҪалРҫРіРҫРІСӢР№ РІСӢСҮРөСӮ:

РқалРҫРіРҫРҝлаСӮРөР»СҢСүРёРәРё, РҝСҖРҫРҙР°СҺСүСғСҺ СҒРҫРұСҒСӮРІРөРҪРҪРҫСҒСӮСҢ РҝСҖРё влаРҙРөРҪРёРё РөСҺ РұРҫР»РөРө 3-С… Р»РөСӮ, РҫСҒРІРҫРұРҫР¶РҙРөРҪСӢ РҫСӮ РҝСҖРөРҙРҫСҒСӮавлРөРҪРёСҸ РҙРөРәлаСҖР°СҶРёРё Рё РҙРҫРәСғРјРөРҪСӮРҫРІ РІ РҳРӨРқРЎ.

РһСҒСӮалСҢРҪСӢРө РҪалРҫРіРҫРҝлаСӮРөР»СҢСүРёРәРё РҙРҫлжРҪСӢ РҝРҫРҙР°СӮСҢ 3РқР”РӨРӣ Рё СғРҝлаСӮРёСӮСҢ РҪалРҫРі РҝРҫ СҒСҖРҫРәСғ, СғСҒСӮР°РҪРҫРІР»РөРҪРҪРҫРјСғ Р·Р°РәРҫРҪРҫРҙР°СӮРөР»СҢСҒСӮРІРҫРј.

Р’РёРҙРөРҫ: РҝРҫСҖСҸРҙРҫРә РҝСҖРөРҙРҫСҒСӮавлРөРҪРёСҸ Р·РөРјРөР»СҢРҪРҫРіРҫ СғСҮР°СҒСӮРәР° РҝРҫРҙ СҒСӮСҖРҫРёСӮРөР»СҢСҒСӮРІРҫРҹРҫР»СғСҮРөРҪРёСҸ РҪалРҫРіРҫРІРҫР№ Р»СҢРіРҫСӮСӢ РІ РҳРӨРқРЎ РҪРө СҸРІР»СҸРөСӮСҒСҸ СӮСҖСғРҙРҫРөРјРәРёРј РҝСҖРҫСҶРөСҒСҒРҫРј.

РҹСҖРё РҪалиСҮРёРё РіСҖамРҫСӮРҪРҫ СҒРҫСҒСӮавлРөРҪРҪСӢС… РҙРҫРәСғРјРөРҪСӮРҫРІ РјРҫР¶РҪРҫ РІРөСҖРҪСғСӮСҢ СҒСғРјРјСғ СғРҙРөСҖжаРҪРҪРҫРіРҫ СҖР°РҪРөРө РҪалРҫРіР° СҒ РҙРҫС…РҫРҙРҫРІ РІ СҒСҖРҫРә, СғСҒСӮР°РҪРҫРІР»РөРҪРҪСӢР№ Р·Р°РәРҫРҪРҫРҙР°СӮРөР»СҢСҒСӮРІРҫРј.

РқалРҫРіРҫРІР°СҸ Р»СҢРіРҫСӮР° РҝСҖРөРҙРҫСҒСӮавлСҸРөСӮСҒСҸ РіРҫСҒСғРҙР°СҖСҒСӮРІРҫРј РҙР»СҸ СҒСӮРёРјСғлиСҖРҫРІР°РҪРёСҸ РёРҪРҙРёРІРёРҙСғалСҢРҪРҫРіРҫ СҒСӮСҖРҫРёСӮРөР»СҢСҒСӮРІР°, СҮСӮРҫ РҝРҫРҙСӮРІРөСҖР¶РҙР°РөСӮСҒСҸ СҮРөСӮРәРёРјРё СғСҒР»РҫРІРёСҸРјРё РІ РҫСӮРҪРҫСҲРөРҪРёРё РҝСҖРёРҫРұСҖРөСӮР°РөРјСӢС… СғСҮР°СҒСӮРәРҫРІ.