Рейтинг: 4.5/5.0 (1855 проголосовавших)

Рейтинг: 4.5/5.0 (1855 проголосовавших)Категория: Бланки/Образцы

1. Утвердить прилагаемую Инструкцию о порядке использования и бухгалтерского учета бланков строгой отчетности.

2. Признать утратившими силу:

постановление Министерства финансов Республики Беларусь от 21 февраля 2002 г. N 21 "Об утверждении Положения о порядке использования бланков строгой отчетности" ;

постановление Министерства финансов Республики Беларусь от 4 ноября 2005 г. N 133 "О внесении изменения в Положение о порядке использования бланков строгой отчетности" ;

постановление Министерства финансов Республики Беларусь от 1 июня 2006 г. N 60 "О внесении изменения в постановление Министерства финансов Республики Беларусь от 21 февраля 2002 г. N 21" (Национальный реестр правовых актов Республики Беларусь, 2006 г. N 90, 8/14519);

пункт 2 постановления Министерства финансов Республики Беларусь от 27 августа 2007 г. N 124 "Об утверждении Инструкции о порядке ведения бухгалтерского учета при осуществлении лотерейной деятельности, внесении дополнения в постановление Министерства финансов Республики Беларусь от 21 февраля 2002 г. N 21, признании утратившими силу некоторых нормативных правовых актов Министерства финансов Республики Беларусь по вопросам лотерейной деятельности" (Национальный реестр правовых актов Республики Беларусь, 2007 г. N 226, 8/17082).

ИНСТРУКЦИЯ О ПОРЯДКЕ ИСПОЛЬЗОВАНИЯ И БУХГАЛТЕРСКОГО УЧЕТА БЛАНКОВ СТРОГОЙ ОТЧЕТНОСТИ1. Инструкция о порядке использования и бухгалтерского учета бланков строгой отчетности (далее - Инструкция) устанавливает порядок использования и бухгалтерского учета бланков строгой отчетности и распространяется на юридических лиц всех форм собственности и индивидуальных предпринимателей (далее - организации (индивидуальные предприниматели).

Требования настоящей Инструкции не распространяются на лотерейные билеты.

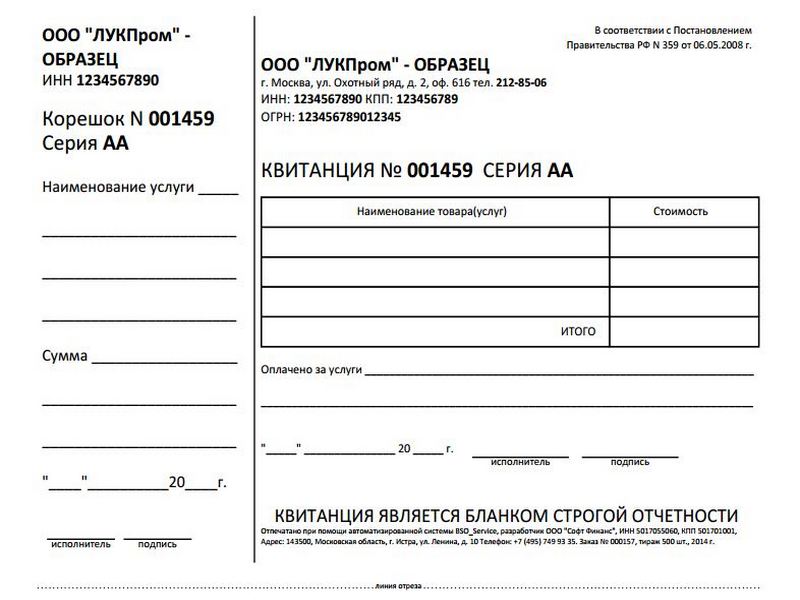

2. Бланки строгой отчетности, используемые организациями (индивидуальными предпринимателями), должны соответствовать типовым формам, утвержденным Министерством финансов Республики Беларусь, или формам, утвержденным иными республиканскими органами государственного управления в соответствии с законодательством.

3. Перечень документов, относящихся к бланкам строгой отчетности, место, порядок их хранения и использования устанавливаются приказом руководителя организации (индивидуальным предпринимателем). При этом должен быть организован надлежащий учет и обеспечена сохранность бланков строгой отчетности.

4. Экземпляры бланков строгой отчетности заполняются с одновременным подсчетом итоговых показателей (записью их цифрами и прописью). Реквизиты в бланках строгой отчетности должны быть написаны разборчиво и ясно. Подчистки и помарки в них не допускаются.

Исправление ошибочных записей осуществляется методами, позволяющими установить дату, основание исправления и лицо, его осуществившее. Исправление ошибочных записей осуществляется путем зачеркивания тонкой чертой неправильных сумм, текста и надписи над зачеркнутым исправленных текста и суммы таким образом, чтобы можно было прочитать зачеркнутое. Одновременно лицом, осуществившим исправление, производится оговорка "Исправлено" с указанием даты, основания поправки, фамилии и инициалов лица, ее осуществившего.

5. Передача бланков строгой отчетности, предназначенных для использования в качестве первичных учетных документов, от одних организаций (индивидуальных предпринимателей) другим не допускается, за исключением бланков строгой отчетности, предназначенных для приема платежей в бюджет.

6. Инвентаризация бланков строгой отчетности в местах их хранения проводится комиссией организации (индивидуальным предпринимателем) в соответствии с Инструкцией по инвентаризации активов и обязательств, утвержденной постановлением Министерства финансов Республики Беларусь от 30 ноября 2007 г. N 180 (Национальный реестр правовых актов Республики Беларусь, 2008 г. N 16, 8/17745).

7. Поступившие бланки строгой отчетности должны быть оприходованы материально ответственным лицом.

В случае расхождения фактического наличия книжек бланков строгой отчетности с данными сопроводительных документов составляется акт проверки наличия бланков строгой отчетности по форме согласно приложению 1. В данном акте отражается количество не оказавшихся в наличии книжек бланков строгой отчетности с указанием серий и номеров бланков строгой отчетности. Акт проверки наличия бланков строгой отчетности составляется в двух экземплярах: первый направляется поставщику для выяснения причин расхождения и принятия мер, второй остается у организации (индивидуального предпринимателя).

8. Материально ответственное лицо поступление бланков строгой отчетности отражает в приходно-расходной книге по учету бланков строгой отчетности по форме согласно приложению 2, которая до начала в ней записей должна быть пронумерована, прошнурована, скреплена печатью и подписана руководителем и главным бухгалтером организации (индивидуальным предпринимателем).

9. Приходно-расходная книга по учету бланков строгой отчетности может вестись на машинных носителях информации. В данном случае должны быть обеспечены защита информации, сохранение архива по данной информации в течение срока, установленного законодательством Республики Беларусь, возможность получения надлежащим образом заверенной бумажной копии.

10. Учет движения (приход, расход, остаток) бланков строгой отчетности ведется материально ответственными лицами в количественном выражении по номерам и сериям и отражается в приходно-расходной книге по учету бланков строгой отчетности по графам "приход", "расход", "остаток".

11. Выдача бланков строгой отчетности ответственным исполнителям в подотчет осуществляется по приходно-расходным накладным на бланки строгой отчетности по форме согласно приложению 3 с разрешения руководителя и главного бухгалтера организации (индивидуального предпринимателя) или лиц, ими уполномоченных, с указанием серий и номеров бланков.

12. В целях контроля за использованием бланков строгой отчетности бухгалтерией организации (индивидуальным предпринимателем) на каждого ответственного исполнителя открывается карточка-справка по выданным и использованным бланкам строгой отчетности по форме согласно приложению 4.

13. В случаях утраты или хищения бланков строгой отчетности материально ответственное лицо обязано сообщить об этом руководителю организации (индивидуальному предпринимателю). При этом назначенной комиссией проводится проверка фактического наличия бланков и составляется акт с указанием обстоятельств утраты (хищения), порчи, количества недостающих бланков строгой отчетности с перечислением их серий и номеров. Акт представляется руководителю организации (индивидуальному предпринимателю) для принятия соответствующего решения.

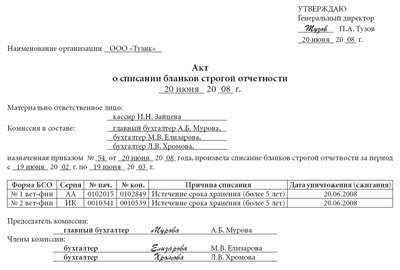

14. Выданные ответственным исполнителям бланки строгой отчетности материально ответственным лицом списываются с учета на основании акта на списание использованных бланков строгой отчетности по форме согласно приложению 5.

15. Испорченные и (или) аннулированные бланки строгой отчетности сохраняются организацией (индивидуальным предпринимателем) вместе с составленным реестром бланков строгой отчетности, подлежащих уничтожению, по форме согласно приложению 6 в течение месяца после проведения налоговыми органами проверки соблюдения налогового законодательства.

16. Подготовка к уничтожению испорченных и (или) аннулированных бланков строгой отчетности начинается по истечении срока, указанного в пункте 15 настоящей Инструкции, по письменному разрешению руководителя организации (индивидуального предпринимателя) или лиц, им уполномоченных. Для этой цели приказом назначается комиссия в составе должностных лиц организации (индивидуального предпринимателя), которая обязана проверить наличие подлежащих уничтожению бланков строгой отчетности и дать заключение, подтверждающее необходимость их уничтожения.

В присутствии комиссии проверенные бланки строгой отчетности упаковываются, опечатываются (опломбируются). Затем составляется акт на списание испорченных, аннулированных бланков строгой отчетности по форме согласно приложению 7 с указанием серий и номеров бланков строгой отчетности, подлежащих уничтожению.

17. Списанные бланки строгой отчетности оставляются на хранение в той же организации (у того же индивидуального предпринимателя). В трехдневный срок акт на списание бланков строгой отчетности представляется на утверждение руководителю организации (утверждается индивидуальным предпринимателем). Руководителем организации акт утверждается в течение пяти дней после его получения.

18. После утверждения акта на списание испорченных, аннулированных бланков строгой отчетности комиссией производится их фактическое уничтожение, о чем составляется акт об уничтожении бланков строгой отчетности по форме, утвержденной руководителем организации (индивидуальным предпринимателем).

Акт об уничтожении бланков строгой отчетности в трехдневный срок утверждается руководителем организации (индивидуальным предпринимателем).

19. Бухгалтерский учет бланков строгой отчетности ведется бухгалтерией организации (индивидуальным предпринимателем) в стоимостном и количественном выражении:

коммерческими организациями и индивидуальными предпринимателями, ведущими бухгалтерский учет, - на счете 10 "Материалы";

бюджетными организациями - на субсчете 210 "Расходы к распределению".

20. Аналитический учет бланков строгой отчетности ведется на забалансовых счетах по каждому виду бланков и местам их хранения (материально ответственным лицам):

коммерческими организациями и индивидуальными предпринимателями, ведущими бухгалтерский учет, - на забалансовом счете 006 "Бланки строгой отчетности";

бюджетными организациями - на забалансовом счете 04 "Бланки строгой отчетности".

Централизованные бухгалтерии дополнительно ведут учет бланков строгой отчетности по каждому обслуживаемому учреждению.

21. Поступление бланков строгой отчетности отражается у получателя следующими бухгалтерскими записями:

коммерческими организациями и индивидуальными предпринимателями, ведущими бухгалтерский учет, - по дебету счета 10 "Материалы" и кредиту счета 60 "Расчеты с поставщиками и подрядчиками" в оценке по фактически произведенным затратам на их приобретение; одновременно поступление бланков конкретных серий и номеров отражается по приходу на забалансовом счете 006 "Бланки строгой отчетности" по номинальной стоимости или условной оценке;

бюджетными организациями - по дебету субсчета 210 "Расходы к распределению" и кредиту субсчета 178 "Расчеты с прочими дебиторами и кредиторами"; одновременно поступление бланков конкретных серий и номеров - по дебету счета 04 "Бланки строгой отчетности" (субсчета по материально ответственным лицам) по фактически произведенным затратам на их приобретение.

22. Списание бланков строгой отчетности с подотчета материально ответственных лиц (списание конкретных серий и номеров бланков) отражается:

коммерческими организациями и индивидуальными предпринимателями, ведущими бухгалтерский учет, - по расходу забалансового счета 006 "Бланки строгой отчетности";

бюджетными организациями - по расходу забалансового счета 04 "Бланки строгой отчетности".

23. Выдача бланков строгой отчетности отражается следующими бухгалтерскими записями:

коммерческими организациями и индивидуальными предпринимателями, ведущими бухгалтерский учет, - по дебету счетов 08 "Вложения во внеоборотные активы", 20 "Основное производство", 23 "Вспомогательные производства", 26 "Общехозяйственные расходы", 29 "Обслуживающие производства и хозяйства", 44 "Расходы на реализацию" и других и кредиту счета 10 "Материалы";

бюджетными организациями - по дебету субсчетов 200 "Расходы по бюджету", 202 "Расходы за счет других бюджетов", 211 "Расходы по внебюджетным средствам", 215 "Расходы за счет внебюджетных фондов", 080 "Затраты на производство" и кредиту субсчета 210 "Расходы к распределению".

24. Списание с учета испорченных и (или) аннулированных бланков строгой отчетности по причине сбоя в работе программных продуктов и оргтехники, отказа клиентов от покупки товара, неправильно представленных данных для заполнения бланка, а также различных чрезвычайных обстоятельств (пожара, наводнения, аварии коммунальных сетей и других), произошедших при хранении бланков до передачи их материально ответственным лицом ответственным исполнителям, отражается следующими бухгалтерскими записями:

коммерческими организациями и индивидуальными предпринимателями, ведущими бухгалтерский учет, - по дебету счета 92 "Внереализационные доходы и расходы" и кредиту счета 10 "Материалы"; одновременно списание конкретных серий и номеров бланков - по расходу забалансового счета 006 "Бланки строгой отчетности";

бюджетными организациями - по дебету субсчетов 200 "Расходы по бюджету", 202 "Расходы за счет других бюджетов", 211 "Расходы по внебюджетным средствам", 215 "Расходы за счет внебюджетных фондов", 080 "Затраты на производство" и кредиту субсчета 210 "Расходы к распределению"; одновременно списание конкретных серий и номеров бланков - по расходу забалансового счета 04 "Бланки строгой отчетности".

25. В случае наличия виновных лиц, не обеспечивших сохранность бланков строгой отчетности в местах хранения, стоимость испорченных и (или) аннулированных бланков строгой отчетности отражается следующими бухгалтерскими записями:

коммерческими организациями и индивидуальными предпринимателями, ведущими бухгалтерский учет, - по дебету счета 94 "Недостачи и потери от порчи ценностей" и кредиту счетов 10 "Материалы", 08 "Вложения во внеоборотные активы", 20 "Основное производство", 23 "Вспомогательные производства", 26 "Общехозяйственные расходы", 29 "Обслуживающие производства и хозяйства", 44 "Расходы на реализацию" и других; одновременно списание бланков конкретных серий и номеров отражается по расходу забалансового счета 006 "Бланки строгой отчетности". Стоимость испорченных и (или) аннулированных бланков строгой отчетности отражается по дебету счета 73 "Расчеты с персоналом по прочим операциям" и кредиту счета 94 "Недостачи и потери от порчи ценностей";

бюджетными организациями - по дебету субсчета 170 "Дебиторы по недостачам" и кредиту субсчетов 200 "Расходы по бюджету", 202 "Расходы за счет других бюджетов", 210 "Расходы к распределению", 211 "Расходы по внебюджетным средствам", 215 "Расходы за счет внебюджетных фондов", 080 "Затраты на производство"; одновременно списание конкретных серий и номеров бланков - по расходу забалансового счета 04 "Бланки строгой отчетности".

26. На сумму налога на добавленную стоимость, исчисленную при наличии виновных лиц от стоимости испорченных и (или) аннулированных бланков строгой отчетности, составляются следующие бухгалтерские записи:

коммерческими организациями и индивидуальными предпринимателями, ведущими бухгалтерский учет, - по дебету счета 94 "Недостачи и потери от порчи ценностей" и кредиту счета 68 "Расчеты по налогам и сборам";

бюджетными организациями, осуществляющими предпринимательскую деятельность, - по дебету субсчета 170 "Дебиторы по недостачам" и кредиту субсчета 173 "Расчеты с бюджетом".

27. Индивидуальный предприниматель, у которого отсутствуют наемные работники (далее - предприниматель), поступившие бланки строгой отчетности оприходует и принимает к учету.

Если фактическое наличие книжек бланков строгой отчетности не соответствует данным сопроводительных документов, составляется акт проверки наличия бланков строгой отчетности. Данный акт, составленный в двух экземплярах, подписывается и утверждается предпринимателем.

28. Учет движения (приход, расход, остаток) используемых бланков строгой отчетности ведется в количественном выражении по номерам и сериям и отражается в приходно-расходной книге по учету бланков строгой отчетности по графам "приход", "расход", "остаток". При этом использование бланков строгой отчетности приходно-расходной накладной на бланки строгой отчетности карточкой-справкой по выданным и использованным бланкам строгой отчетности не оформляется.

В случае утраты или хищения бланков строгой отчетности предприниматель вправе составить акт, в котором указать причину (обстоятельство) утраты (хищения), порчи, количество недостающих бланков строгой отчетности с перечислением их серий и номеров. Данный акт подписывается и утверждается предпринимателем.

Использованные бланки строгой отчетности списываются с учета на основании акта на списание использованных бланков строгой отчетности. Данный акт подписывается и утверждается предпринимателем.

29. Испорченные и (или) аннулированные бланки строгой отчетности сохраняются предпринимателем вместе с составленным реестром бланков строгой отчетности, подлежащих уничтожению, в течение месяца после проведения налоговыми органами проверки соблюдения налогового законодательства.

Уничтожение испорченных и (или) аннулированных бланков строгой отчетности производится по истечении указанного срока. Фактическое уничтожение указанных бланков строгой отчетности проводится предпринимателем, о чем составляется акт об уничтожении бланков строгой отчетности по форме, им утвержденной. Данный акт подписывается и утверждается предпринимателем.

Приложение 1

к Инструкции о порядке

использования и бухгалтерского

учета бланков строгой отчетности

Приложение 2

к Инструкции о порядке

использования и бухгалтерского

учета бланков строгой отчетности

Приложение 3

к Инструкции о порядке

использования и бухгалтерского

учета бланков строгой отчетности

Приложение 4

к Инструкции о порядке

использования и бухгалтерского

учета бланков строгой отчетности

Приложение 5

к Инструкции о порядке

использования и бухгалтерского

учета бланков строгой отчетности

Приложение 6

к Инструкции о порядке

использования и бухгалтерского

учета бланков строгой отчетности

Приложение 7

к Инструкции о порядке

использования и бухгалтерского

учета бланков строгой отчетности

Статья И.Зерновой. опубликованная в журнале "Бюджетные учреждения здравоохранения: бухгалтерский учет и налогообложение", 2010, N 5

В настоящее время в деятельности учреждений здравоохранения применяются различные виды бланков строгой отчетности. Поскольку к учету некоторых из них предъявляются особые требования, в этой статье мы не только рассмотрим порядок отражения бланков строгой отчетности в бюджетном учете, но и озвучим требования к организации учета отдельных из них.

Бюджетный учет бланков строгой отчетности

Инструкцией N 148н <1> предусмотрено, что для учета бланков строгой отчетности используется забалансовый счет 03 "Бланки строгой отчетности".

<1> Инструкция по бюджетному учету, утв. Приказом Минфина России от 30.12.2008 N 148н.

Согласно Отраслевым особенностям бюджетного учета в системе здравоохранения Российской Федерации, утвержденным Минздравсоцразвития России 09.06.2007, на забалансовом счете 03 учитываются находящиеся на хранении и выдаваемые под отчет бланки:

- трудовых книжек и вкладышей к ним;

- справок на сохранение среднего заработка и получение дней отдыха, выдаваемых донорам;

- талонов на питание, выдаваемых донорам;

- аттестатов и дипломов;

- удостоверений и др.

Использование забалансового счета способствует обеспечению контроля за сохранностью бланков строгой отчетности, своевременному оформлению документов на их поступление и выбытие, а также получению полной информации о наличии таких бланков.

Перечень документов, являющихся в учреждении здравоохранения бланками строгой отчетности, порядок их хранения, выдачи, инвентаризации устанавливаются приказом руководителя учреждения здравоохранения.

Кроме того, в учетной политике учреждения, которая утверждается приказом руководителя, следует привести перечень лиц, ответственных за получение, хранение и выдачу бланков. С каждым из них заключается договор о полной индивидуальной материальной ответственности по форме, утвержденной Постановлением Минтруда России от 31.12.2002 N 85 "Об утверждении Перечней должностей и работ, замещаемых или выполняемых работниками, с которыми работодатель может заключать письменные договоры о полной индивидуальной или коллективной (бригадной) материальной ответственности, а также типовых форм договоров о полной материальной ответственности".

Учет на забалансовых счетах ведется без использования метода двойной записи. Записи делаются только при поступлении и выбытии учитываемых бланков.

На забалансовом счете 03 бланки строгой отчетности учитываются в условной оценке 1 руб. за один бланк. Аналитический учет по данному счету ведется по каждому виду бланков и местам их хранения в книге по учету бланков строгой отчетности. Вместе с этим ежемесячно формируется журнал по прочим операциям по этому счету, к которому подшиваются первичные документы, подтверждающие движение бланков строгой отчетности.

Пример. В октябре 2009 г. медицинским учреждением от регионального отделения ФСС получено в пределах квартальной потребности 400 бланков листков нетрудоспособности. Данные бланки были выданы лечащим врачам. Вместе с этим врачи сдали ответственному за получение, хранение и выдачу бланков строгой отчетности лицу 250 корешков листков нетрудоспособности.

В декабре на основании акта были списаны 380 корешков бланков листков нетрудоспособности и 10 испорченных бланков, срок хранения которых истек. Учетной политикой медицинского учреждения утверждены следующие аналитические счета:

- 03/1 - для учета принятых и выданных бланков листков нетрудоспособности;

- 03/2 - для учета корешков бланков листков нетрудоспособности;

- 03/3 - для учета испорченных бланков листов нетрудоспособности.

В данном случае движение бланков строгой отчетности будет выглядеть следующим образом:

Как уже было указано выше, к учету отдельных бланков строгой отчетности предъявляются особые требования. Далее предлагаем рассмотреть порядок учета бланков родовых сертификатов и листков нетрудоспособности.

Организация учета бланков строгой отчетности

Основными документами, устанавливающими порядок организации учета бланков родовых сертификатов и листков нетрудоспособности, являются:

- Порядок обеспечения родовыми сертификатами государственных и муниципальных учреждений здравоохранения, их учета и хранения <2>;

- Инструкция о порядке обеспечения бланками листков нетрудоспособности, их учета и хранения <3>.

<2> Утвержден Приказом Минздравсоцразвития России от 28.11.2005 N 701 (далее - Порядок N 701).

<3> Утверждена Приказом ФСС РФ и Минздрава России от 29.01.2004 N 18/29 (далее - Инструкция N 18/29).

Данными документами определены требования к условиям хранения бланков родовых сертификатов и листков нетрудоспособности: они должны храниться в специальных помещениях, сейфах или в специально изготовленных шкафах, обитых оцинкованным железом, с надежными внутренними или навесными замками, опечатанных печатью, а также требования к учету указанных бланков.

Согласно п. 14 Инструкции N 18/29 и п. 13 Порядка N 701 учреждения здравоохранения обязаны ежеквартально, в срок до 5-го числа месяца, следующего за отчетным кварталом, представлять в региональные отделения ФСС отчеты-заявки на получение бланков листков нетрудоспособности и родовых сертификатов (далее - отчеты-заявки) на соответствующий квартал. Их формы приведены в Приложении 7 к Инструкции N 18/29 и в Приложении 7 к Порядку N 701. Причем отчеты-заявки представляются независимо от того, имеется ли у учреждения здравоохранения потребность в новых бланках. Дело в том, что с помощью отчетов-заявок учреждение не только заказывает бланки строгой отчетности, но и отчитывается об использовании ранее полученных бланков. Напомним, отчеты-заявки оформляются за отчетный период (квартал) и количество бланков строгой отчетности расшифровывается в них в разрезе следующих показателей: остаток на начало отчетного квартала, заказано на отчетный квартал, получено в отчетном квартале, израсходовано в отчетном квартале, остаток на конец отчетного квартала и заказано на следующий квартал.

К сведению. Ежеквартальные отчеты-заявки и годовые заявки подписываются руководителем и главным бухгалтером учреждения здравоохранения и заверяются печатью (п. 13 Порядка N 701, п. 14 Инструкции N 18/29).

Помимо ежеквартальных отчетов-заявок, медицинские учреждения ежегодно, до 1 февраля текущего года, представляют заявку на необходимое им количество бланков родовых сертификатов и листков нетрудоспособности (далее - заявка) на следующий календарный год с поквартальной разбивкой (Приложение 8 к Порядку N 701 и Приложение 8 к Инструкции N 18/29).

Поступление бланков строгой отчетности. Сведения о поступивших бланках родовых сертификатов и листков нетрудоспособности отражаются в специальных книгах, а именно:

а) в книге учета прихода родовых сертификатов женской консультацией (Приложение 2 к Порядку N 701);

б) в книге получения бланков листков нетрудоспособности медицинской организации (Приложение 2 к Инструкции N 18/29).

В этих книгах указываются следующие сведения:

- номер и дата отчета-заявки;

- дата получения бланков;

- реквизиты бланков (серия и номер);

- остаток бланков от предыдущей партии;

- количество полученных бланков;

- общее количество бланков.

Кроме перечисленных сведений, в книге получения бланков листков нетрудоспособности медицинской организации указываются также данные о получателе (Ф.И.О. номер и дата доверенности, наименование и ОГРН <4> организации).

<4> Основной государственный регистрационный номер, который переносится из документа, подтверждающего государственную регистрацию.

Распределение бланков строгой отчетности. Сведения о распределенных бланках родовых сертификатов и листков нетрудоспособности отражаются:

а) в книге учета распределения родовых сертификатов женской консультацией (Приложение 3 к Порядку N 701);

б) в книге распределения бланков листков нетрудоспособности медицинской организации (Приложение 3 к Инструкции N 18/29).

В эти книги вносят следующие сведения:

- количество бланков (в наличии и выданных);

- реквизиты бланков (серию и номер);

- сведения о получателе (Ф.И.О. получателя либо лица, сдающего корешки бланков, и его должность) (структурные подразделения медицинского учреждения указывают также номер и дату заявки);

- реквизиты корешков бланков (серию и номер);

- количество возвращенных корешков;

- данные о лице, ответственном за хранение бланков родовых сертификатов и листков нетрудоспособности и их корешков (Ф.И.О. и занимаемую должность).

Кроме того, в названных книгах ставится подпись лица, получающего или возвращающего корешки бланков, а также подпись ответственного за хранение бланков и их корешков лица.

Следует отметить, что листы в приведенных выше книгах должны быть пронумерованы, прошнурованы, последний лист должен иметь следующие записи: наименование организации, количество страниц, печать организации и подпись руководителя. Записи в книгах производятся в хронологическом порядке лицом, ответственным за получение, выдачу и хранение бланков (далее - ответственное лицо) (п. 8 Порядка N 701, п. 9 Инструкции N 18/29).

К сведению. В учреждениях здравоохранения осуществляется сверка данных книги получения бланков листков нетрудоспособности и книги распределения бланков листков нетрудоспособности не реже одного раза в квартал (п. 8.2 Инструкции N 18/29).

Учет испорченных бланков строгой отчетности

Родовые сертификаты, листки нетрудоспособности могут быть заполнены с ошибками либо утеряны или похищены. Поэтому в учреждениях здравоохранения следует вести:

- книгу учета испорченных, утерянных, похищенных родовых сертификатов (Приложение 5 к Порядку N 701);

- книгу учета испорченных, утерянных, похищенных бланков листков нетрудоспособности (Приложение 5 к Инструкции N 18/29).

Информацию об испорченных, утерянных и похищенных родовых сертификатах и листках нетрудоспособности учреждения здравоохранения передают в конце года в исполнительные органы ФСС.

Для справки. Испорченные бланки строгой отчетности должны храниться в учреждениях здравоохранения в отдельной папке с их описью, в которой указываются фамилия, имя, отчество лечащего врача, выдавшего бланк, дата сдачи, номера и серии испорченных бланков (п. 12 Порядка N 701, п. 13 Инструкции N 18/29).

Сроки хранения бланков строгой отчетности

Как долго должны храниться в учреждениях здравоохранения испорченные бланки строгой отчетности, а также оформленные корешки бланков?

Согласно п. 11 Порядка N 701 и п. 13 Инструкции N 18/29 испорченные бланки родовых сертификатов и листов нетрудоспособности, а также оформленные корешки бланков хранятся в учреждении в течение трех лет.

По истечении указанного срока комиссия, созданная по приказу руководителя учреждения, производит уничтожение:

- испорченных родовых сертификатов - по акту об уничтожении испорченных родовых сертификатов (Приложение 6 к Порядку N 701);

- оформленных корешков родовых сертификатов - по акту об уничтожении корешков родовых сертификатов, срок хранения которых истек (Приложение 4 к Порядку N 701);

- оформленных корешков бланков листков нетрудоспособности - по акту об уничтожении корешков бланков листков нетрудоспособности, срок хранения которых истек (Приложение 4 к Инструкции N 18/29);

- испорченных бланков листков нетрудоспособности - по акту об уничтожении испорченных бланков листков нетрудоспособности (Приложение 6 к Инструкции N 18/29).

Контроль за организацией учета, хранения и правильностью выдачи бланков строгой отчетности

Поскольку к учету бланков родовых сертификатов и листков нетрудоспособности предъявляются особые требования, осуществляется контроль за их соблюдением.

Родовые сертификаты. С целью осуществления контроля за организацией учета, хранения, правильностью выдачи и обоснованностью предъявления к оплате талонов родовых сертификатов ФСС разработал Рекомендации по проведению проверок <5>. В свете этих Рекомендаций проверка отделениями ФСС и их филиалами учреждений здравоохранения, оказывающих медицинскую помощь женщинам в период беременности, в период родов на основании родового сертификата (далее - проверка), производится в целях совершенствования деятельности и представляет собой комплекс мероприятий по изучению, анализу и оценке деятельности учреждений здравоохранения по организации хранения и учета родовых сертификатов, оценку состояния работы по правильности выдачи учреждениями здравоохранения родовых сертификатов.

<5> Рекомендации по проведению проверок государственными учреждениями - региональными отделениями Фонда социального страхования Российской Федерации (их филиалами) государственных и муниципальных учреждений здравоохранения (а при их отсутствии - медицинских организаций, в которых в установленном законодательством Российской Федерации порядке размещен государственный и (или) муниципальный заказ) с целью осуществления контроля за организацией учета, хранения, правильностью выдачи и обоснованностью предъявления к оплате талонов родовых сертификатов, направлены Письмом ФСС РФ от 06.02.2009 N 02-10/04-956.

Проверка осуществляется на основании решения руководителя территориального отделения (филиала отделения) ФСС, принимаемого в соответствии с ежеквартальным планом проведения проверок, в котором указывается проверяемое учреждение здравоохранения, состав членов проверяющей комиссии, ее полномочия, а также период проведения проверки.

Для справки. Проверка организации хранения и учета родовых сертификатов, оценка состояния работы по правильности выдачи учреждениями здравоохранения родовых сертификатов должны производиться не реже одного раза в год (п. 7 Рекомендаций по проведению проверок).

Срок проверки исчисляется в календарных днях и не может превышать пять дней. При проведении проверок учреждений здравоохранения, имеющих филиалы, период проверки увеличивается на срок не более трех дней на проведение проверки каждого филиала.

В случае выявления в ходе проверки нарушений, допущенных учреждением здравоохранения при хранении, учете и выдаче родовых сертификатов, отражаемых в справке о проведенной проверке, сроки исправления нарушений указываются в решении, вынесенном по результатам рассмотрения материалов проверки.

По необоснованно выданным родовым сертификатам израсходованные учреждением нецелевым образом средства засчитываются в счет последующих платежей ФСС либо подлежат возврату.

Листки нетрудоспособности. Контроль за организацией экспертизы временной нетрудоспособности, рациональным расходованием средств государственного социального страхования на выплату пособий по временной нетрудоспособности, беременности и родам в лечебно-профилактических учреждениях осуществляется в соответствии с Инструкцией N 291/167 <6>. Контроль может быть ведомственным и вневедомственным (межведомственным). Согласно п. 3 данной Инструкции функции контроля за состоянием экспертизы временной нетрудоспособности исполняют:

- должностные лица территориальных органов управления здравоохранением и учреждений здравоохранения - при ведомственном контроле ;

- специалисты исполнительных органов ФСС совместно с территориальными органами управления здравоохранением и учреждениями здравоохранения - при вневедомственном (межведомственном) контроле.

<6> Инструкция о порядке осуществления контроля за организацией экспертизы временной нетрудоспособности, утв. Приказом Минздрава России и ФСС РФ от 06.10.1998 N 291/167.

В последнем случае к проведению экспертизы могут привлекаться (при необходимости) представители лицензионно-аккредитационных комиссий, страховых медицинских организаций, территориальных ФОМС, профессиональных медицинских ассоциаций, учреждений высшего профессионального образования, научно-исследовательских институтов, других учреждений здравоохранения и независимые эксперты в пределах их компетенции.

На правах рекламы:

В США многие вещи стоят в несколько раз дешевле, чем в России. Но большинство людей даже не задумывается о возможности покупок за рубежом. Кажется, что это сложно. Но, благодаря сервису eBayWorld. совершать покупки за рубежом очень просто !

Что предлагает eBayWorld?

Из Бюджетного кодекса РФ

государственная или муниципальная гарантия (государственная гарантия Российской Федерации, государственная гарантия субъекта Российской Федерации, муниципальная гарантия) - вид долгового обязательства, в силу которого соответственно Российская Федерация, субъект Российской Федерации, муниципальное образование (гарант) обязаны при наступлении предусмотренного в гарантии события (гарантийного случая) уплатить лицу, в пользу которого предоставлена гарантия (бенефициару), по его письменному требованию определенную в обязательстве денежную сумму за счет средств соответствующего бюджета в соответствии с условиями даваемого гарантом обязательства отвечать за исполнение третьим лицом (принципалом) его обязательств перед бенефициаром;

Цитаты из приказа №157н

УЧЕТ ПРИНЯТЫХ ОБЯЗАТЕЛЬСТВ И (ИЛИ) ДЕНЕЖНЫХ ОБЯЗАТЕЛЬСТВ - осуществляется на основании документов, подтверждающих их принятие в соответствии с перечнем, установленным учреждением в рамках формирования учетной политики, с учетом требований по санкционированию оплаты принятых денежных обязательств, установленных финансовым органом;

Бланки документов образец актов об уничтожении ов строгой отчетности строгой отчетности: дипломов об образовании и. На уничтожение бланков строгой отчётности составляется акт в двух. Бланк строгой отчетности. Причина. Продукции, испорченные во время заполнения.

Акт о списании бланков строгой отчетности документ, обязательный для использования организациями при осуществлении процедуры уничтожения БСО с прошедшим сроком хранения. Как его правильно составлять, вы узнаете из данной статьи. Какие правовые акты регулируют процедуру списания бланков строгой отчетности? Порядок уничтожения бланков строгой отчетности в соответствии с Постановлением 359. Нужно ли сразу списывать испорченные бланки строгой.

Акт об уничтожении испорченных бланков трудовых книжек и

Главное меню » Документооборот » Учет бланков строгой отчетности. И подлежит уничтожению также с составлением акта ликвидации БСО.

Программа, также, содержит:

Строчкой ниже вписать словосочетание «Материально-ответственное лицо справа место для указания его должности, фамилии и инициалов. Справа относительно указанных выше двух строк можно вставить табличку из 5 строк. В первой вписать слово коды, во второй указать код формы, используемой в качестве основы, по окуд 0504816. В следующих строчках может быть зафиксирована дата, а также окпо организации. Коды окпо часто используются также и во многих других отчетных документах, например, в форме 2 бухгалтерского баланса, о заполнении которой можно узнать из статьи «Заполнение формы 2 бухгалтерского баланса (образец. Строчкой ниже нужно вставить 2 табличные ячейки, расположенные на некотором расстоянии друг от друга. В.

Переносимая версия Download Master

Download Master Portable

Со «строгими» документами, являющимися альтернативой кассовых чеков, сталкиваются многие субъекты хозяйствования, работающие с населением в сфере услуг без использования контрольно-кассовой техники. Как правильно их использовать в наших статьях говорилось неоднократно. Здесь поговорим более детально о том, куда деть испорченные бланки строгой отчетности, как провести процедуру уничтожения и составить соответствующий акт, что делать с некомплектными документами. Данная информация поможет разобраться во всех нюансах, касающихся того.

Если вы нашли ошибки в программе, а также если вы хотите внести свои предложения по усовершенствованию программы пишите на наш форум.

Поэтому их поступление и выдача сопровождается оформлением актов. Первый акт при приеме бланков на склад предприятия из типографии и заверяется подписями 3-х человек бухгалтера, кладовщика, представителя типографии. Тем самым кладовщик подтверждает получение БСО под отчет. Далее последует выдача бланков кассиру компании и другим подотчетным лицам, которые имеют доступ к оформлению БСО. Отметим, что заключение договора о.

Акт о списании бланков строгой отчетности - образец. Порядок уничтожения бланков строгой отчетности в соответствии с Постановлением 359. Коды окпо часто используются также и во многих других.

Документ должен содержать сведения о зарегистрированных бланках - ежедневно, еженедельно, либо реже, так как это зависит от условий работы предприятия. Каждый прием-передача бланка отражается записью в книге, заверяется подписью назначенного ответственного лица, которое должно являться материально ответственным. Образец бланка книги учета бланков строгой отчетности скачать (Размер: 32,0 KiB Скачиваний: 632)Устарел бланк или статья? Пожалуйста нажми! Акт приема передачи БСО для организаций и ИПОбязывающее условие вести учет всех БСО, предусматривает особый порядок получения и выдачи таких бланков, который должен соответствовать нормамПоложения, утвержденного Правительством РФ (359).Для обеспечения работы по приему и передаче этих бланков создается постоянно действующая комиссия, в обязанности которой будет.

Фмс россии по форме 6 снятие с регистрационного учета Фмс россии по форме 6 снятие с регистрационного учета - Для ускорения указанной процедуры действующий порядок допускает так же возможность предварительного направления указанного заявления посредством факсимильной связи. При желании гражданина России, ему так же должна быть выдана заверенная подписью начальника соответствующего подразделения ФМС России и печатью копия его заявления о снятии с регистрационного учёта фмс россии по форме 6 снятие с регистрационного учета по.

Фмс россии по форме 6 снятие с регистрационного учета - Для ускорения указанной процедуры действующий порядок допускает так же возможность предварительного направления указанного заявления посредством факсимильной связи. При желании гражданина России, ему так же должна быть выдана заверенная подписью начальника соответствующего подразделения ФМС России и печатью копия его заявления о снятии с регистрационного учёта фмс россии по форме 6 снятие с регистрационного учета по.

Новая форма декларации по транспортному налогу за 2011 год![]() Новая форма декларации по транспортному налогу за 2011 год - 2011 год, Минфин РФ: Приказ 65н от (в ред. Приказа Минфина. Хотим отчитаться по транспортному налогу за 2014 год (Юр. Лицо) Где взять бланк для отчетности за 2014 год. Новая форма декларации приведена в.

Новая форма декларации по транспортному налогу за 2011 год - 2011 год, Минфин РФ: Приказ 65н от (в ред. Приказа Минфина. Хотим отчитаться по транспортному налогу за 2014 год (Юр. Лицо) Где взять бланк для отчетности за 2014 год. Новая форма декларации приведена в.

Акт о приемке законченного строительством объекта Акт о приемке законченного строительством объекта - Приемка в эксплуатацию законченных строительством объектов. Основные. Датой ввода объекта в эксплуатацию считается дата подписания акта.

Акт о приемке законченного строительством объекта - Приемка в эксплуатацию законченных строительством объектов. Основные. Датой ввода объекта в эксплуатацию считается дата подписания акта.

Заявление о выдаче книги замечаний и предложений Заявление о выдаче книги замечаний и предложений - 1.1.заявление о выдаче книги замечаний и предложений с обоснованием количества экземпляров заявление о выдаче книги замечаний и предложений книги по форме согласно приложению 2 к.

Заявление о выдаче книги замечаний и предложений - 1.1.заявление о выдаче книги замечаний и предложений с обоснованием количества экземпляров заявление о выдаче книги замечаний и предложений книги по форме согласно приложению 2 к.

Заявление на предоставление информации в фрс док Заявление на предоставление информации в фрс док - Вопрос о возможности взыскателя заявление на предоставление информации в фрс док самостоятельно получить сведения о счетах должника при помощи налоговой службы. Разновидности неустойки: зачетная, штрафная, исключительная, альтернативная. Возможность требования в судебном порядке одновременно взыскания с ответчика неустойки, предусмотренной условиями договора, и неустойки по ст).

Заявление на предоставление информации в фрс док - Вопрос о возможности взыскателя заявление на предоставление информации в фрс док самостоятельно получить сведения о счетах должника при помощи налоговой службы. Разновидности неустойки: зачетная, штрафная, исключительная, альтернативная. Возможность требования в судебном порядке одновременно взыскания с ответчика неустойки, предусмотренной условиями договора, и неустойки по ст).

Акт об уничтожении испорченных бланков трудовых книжек и. Предусмотренным в отношении документов строгой отчетности. Кроме того, во всех дипломах есть сведения о квалификации. Образец договора между компанией-заказчиком и кадровым агентством-исполнителем.

Бланк строгой отчетности должен содержать следующие реквизиты (п. Бланки документов уничтожаются на основании акта об их уничтожении. В данный момент использую БСК форму ВО-14 могу ли я ее применять без ккх).

Игры

01.04.2016, 08:49

Расписки в получении задатка за квартиру образец

Все о бланках строгой отчетности 9 Мая Всероссийский праздник День победы.

Музыка

01.04.2016, 08:49

Договоров в а4 купли продажи автомобилей

Испорченные или неправильно заполненные экземпляры прикрепляются к Книге учета БСО. В случае, использования автоматизированной системы, необходимо напротив данных об испорченном бланке поставить пометку об его аннулировании. В случае если документ был выведен на печать, необходимо передать его на хранение ответственному работнику, так как уничтожение его можно осуществить в законодательно установленные сроки, после того, как будут проведены инвентаризация и списание БСО. Это важно! Решив приобрести готовую печатную продукцию в типографии или через магазин канцелярских принадлежностей, особое внимание следует обратить на наличие обязательных реквизитов, которые прописаны в п.3 Положения 359. Кроме того, в обязательном порядке в таком документе должны содержаться сведения об изготовителе (п. 4 Положения а серия и номер должны быть заполнены типографским способом (п.8 Положения).При работе с физическими лицами в сфере оказания.

Программы

01.04.2016, 08:49

Заявления на начальник южного овд павлодара

В большинстве случаев в книге существуют графы с указанием даты поступления бланков, их количество, реквизиты соответствующего бланка. Обязательным условием является издание акта на локальном уровне, где будет закреплен регламент ведения данной книги и назначен ответственный за учёт бланков, в том числе за ведение книги. С данным ответственным лицом заключается договор о полной индивидуальной материальной ответственности.

Для дома и офиса

01.04.2016, 08:49

Квитанции на уплату госпошлины на загранпаспорт нижний новгород

Как осуществить списание и уничтожение БСО, заполнить акт списания бланков строгой отчетности. Данная информация поможет разобраться во всех нюансах, касающихся того, как правильно осуществить списание БСО. О том. Найти образец указанного акта можно в blanksomat.

(1).jpg)