Рейтинг: 4.8/5.0 (1844 проголосовавших)

Рейтинг: 4.8/5.0 (1844 проголосовавших)Категория: Бланки/Образцы

Бланки строгой отчетности

Организации и индивидуальные предприниматели оказывающие те или иные услуги физ. лицам, могут не иметь кассовый аппарат. Однако в этом случае они должны выдавать своим заказчикам соответствующие бланки строгой отчетности.

Для чего нужны бланки строгой отчетности?

Бланки строгой отчетности применяются при осуществлении организациями и индивидуальными предпринимателями наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению.

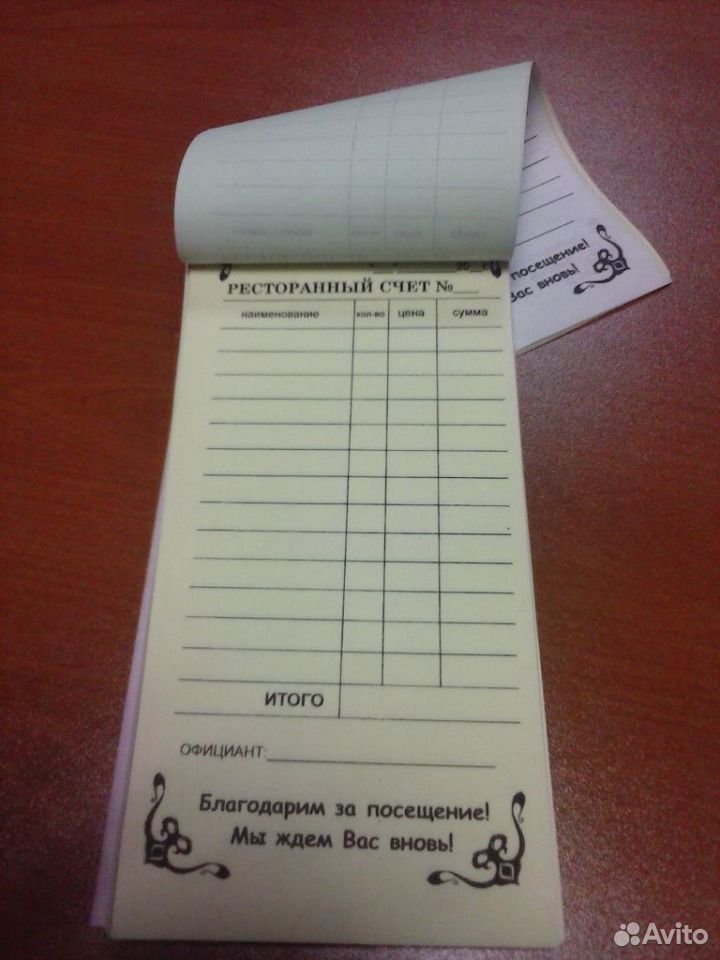

Печать бланков строгой отчетности осуществляется на бумаге 65гр, 80 гр, самокопирующейся бумаге.

Способы печати : офсетная печать,цифровая печать, ризография.

На сегодняшний день есть ряд видов деятельности, для которых утверждены бланки строгой отчетности это:

Если ваша организация занимается другим видом деятельности, но хочет применять БСО необходимо разработать свою форму бланка строгой отчетности. Существует ряд требований к содержанию и способу изготовления БСО, которых организации и индивидуальные предприниматели должны придерживаться при разработке формы БСО.

Согласно Федеральному закону от 08.08.2001 № 128-ФЗ «О лицензировании отдельных видов деятельности») с 11 февраля 2002 года полиграфическая деятельность, деятельность по изготовлению бланков строгой отчетности (не имеющих защиты от подделки) и деятельность по торговле указанными бланками лицензированию не подлежит. Таким образом, печатать бланки строгой отчётности (без защиты от подделки) может любая типография, имеющая необходимое оборудование для печати и нумерации БСО.

Нужно ли регистрировать бланки строгой отчетности?

На сегодняшний день форму, порядок утверждения, учета, хранения и уничтожения бланков строгой отчётности регламентирует Постановление Правительства Российской Федерации от 06.05.2008 N 359. В нём нет ни слова о необходимости регистрации бланков строгой отчётности в налоговой инспекции. Более того, в самих налоговых органах данная процедура не предусмотрена никакими нормативными документами. Таким образом, Постановление требует только изготовить бланки строгой отчётности нужной формы с заполненными реквизитами и печатью.

Для расчета стоимости бланков строгой отчетности. Вы можете позвонить нам. Наши менеджеры оперативно рассчитают стоимость выполнения Вашего заказа или воспользоваться калькулятором .

БЛАНКИ СТРОГОЙ ОТЧЕТНОСТИ - ЦЕНА Типография. Челябинск типография. Фирменный стиль. Услуги дизайнера. Создание логотипа. Цифровая печать. Визитки. Пластиковые карты. Листовки. Наклейки. Буклеты. Блокноты. Ризограф. Печать на ризографе. Календари настенные. Календари квартальные. Календарь карманный. Издательство. Авторефераты. Широкоформатная печать.

Организации (с упрощённым или вменённым налогообложением) и индивидуальные предприниматели, оказывающие те или иные услуги, могут не иметь кассовый аппарат. Однако в этом случае они должны выдавать своим заказчикам соответствующие бланки строгой отчетности.

В нашей типографии можно заказать бланки строгой отчетности (БСО). Мы подготовим макет, отпечатаем, пронумеруем и склеим в слипы или прошьём на скобу.

Купить БСО готовыми не представляется возможным, так как по закону они должны содержать целый ряд индивидуальных параметров, такие как: ваши реквизиты, выходные данные типографии, серию и номер документа и др.

Для чего нужны бланки строгой отчетности?

Бланки строгой отчетности применяются при осуществлении организациями и индивидуальными предпринимателями наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению.

Так же такие бланки удобны для контроля работы Ваших сотрудников, оптимизация бумажного документооборота внутри организации.

Печать бланков строгой отчетности осуществляется на бумаге 65 гр/м 2. 80 гр/м 2. самокопирующейся бумаге 60 и 56 гр/м 2.

На сегодняшний день есть ряд видов деятельности, для которых утверждены бланки строгой отчетности это:

Стоимость бланков строгой отчетности на самокопирующейся бумаге, с подборкой и проклейкой по короткой стороне (в слипах):

Допечатная подготовка оплачивается отдельно.

Другие варианты расчитываются по запросу.

100 комплектов самокопирующихся квитанций за 650 рублей с Вашими данными!

Минимум заполнения – максимум удобства!

Если ваша организация занимается другим видом деятельности, но хочет применять БСО необходимо разработать свою форму бланка строгой отчетности. Существует ряд требований к содержанию и способу изготовления БСО, которых организации и индивидуальные предприниматели должны придерживаться при разработке формы БСО.

Мы готовы разработать для Вашей организации форму БСО

Согласно Федеральному закону от 08.08.2001 № 128-ФЗ «О лицензировании отдельных видов деятельности») с 11 февраля 2002 года полиграфическая деятельность, деятельность по изготовлению бланков строгой отчетности (не имеющих защиты от подделки) и деятельность по торговле указанными бланками лицензированию не подлежит. Таким образом, печатать бланки строгой отчётности (без защиты от подделки) может любая типография, имеющая необходимое оборудование для печати и нумерации БСО.

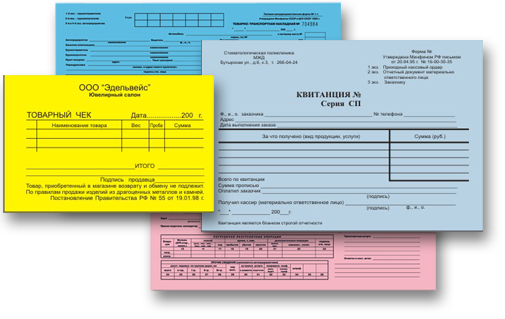

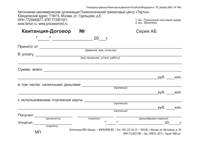

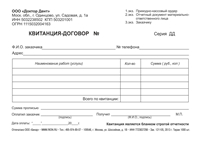

Бланочная продукцияБланки строгой отчетности используются индивидуальными предпринимателями и организациями оказывающими самые различные услуги. Так как законодательство разрешает самостоятельно разработать форму БСО (при условии соблюдения ряда требований), то их часто адаптируют под себя, включая дополнительные строки, таблицы в которых указываются нужные данные. Поэтому существует огромное разнообразие БСО. Ниже представлены образцы бланков, которые были изготовлены в нашей типографии в различные годы. Данный список охватывает все области применения. Чтобы посмотреть, только то, что нужно в вашей работе - выбирете свою область в списке вверху.

Найдено образцов БСО: 809

В процессе разработки, печати и продажи бланков строгой отчетности (БСО), наша типография нередко сталкивалась с вопросами, которые иногда нас самих ставили в тупик. Нам пришлось основательно изучить законодательную базу, чтобы составить адекватное представление о ситуации с БСО, имеющей место на сегодняшний день. В этой статье мы попытаемся ответить на некоторые вопросы, касающиеся бланков строгой отчетности, которые наиболее часто задаются нашими клиентами.

Для чего нужны бланки строгой отчетности?

Бланки строгой отчетности применяются при расчетах с населением и ИП без использования контрольно-кассовой техники. БСО нельзя применять для расчетов с организациями и для продажи товаров.

За что штрафуют налоговики?

Были случаи штрафов за неприменение ККТ при оказании услуг, которых нет в ОКУН. С одной стороны, услуги населению перечислены в Классификаторе, с другой стороны, в законе о ККТ ОКУН вообще не упоминается. Кроме того, в ОКУН услугой считается, например, розничная торговля. Таким образом, получается, что Классификатор не может использоваться в вопросах, связанных с БСО. Судебная практика в этих вопросах, как правило, на стороне предпринимателей, а с появлением Письма Минфина от 8 октября 2012 г. № 03-01-15/8-213 таких попыток привлечения к ответственности, скорее всего, уже не будет.

Некоторые инспекторы могут пытаться оштрафовать за расчеты с предпринимателями. Позиция судов в данном вопросе однозначная, в спорах с налоговиками вы можете сослаться на п. 4 Постановления Пленума ВАС РФ от 31.07.2003 N 16 и. Но рассчитываться с организациями с использованием бланков строгой отчетности нельзя.

Многие предприниматели до сих пор используют БСО старого образца. Согласно действующего законодательства, использование таких бланков не допускается. Вместе с тем, использование бланков строгой отчетности старого образца состава правонарушения не образует, поэтому штрафы за старые формы БСО вполне могут быть успешно оспорены в суде. Наиболее оптимальный вариант для предпринимателей, привыкших к старым БСО и не желающих их менять - оставить все как есть, просто убрать название формы в шапке бланка.

Можно ли изготавливать БСО своими силами?

В соответствии с Письмом Минфина от 25 ноября 2010 г. N 03-01-15/8-250, нельзя. При этом, с точки зрения законодателей, критерием являются не технические моменты, а факт обращения в типографию.

Нужно ли регистрировать БСО в налоговых органах?

На сегодняшний день такая регистрация не предусмотрена.

Для каких видов деятельности предусмотрены утвержденные формы бланков строгой отчетности?

Подскажите, пожалуйста, наша организация (автономное учреждение) занимается оздоровлением детей и продажей путевок в детский лагерь, необходимо ли в бухгалтерском учете вести учет путевок и отрывных талонов и каким образом, если необходимо?

ОтветУслуги организаций отдыха и оздоровления детей, в том числе детских оздоровительных лагерей, расположенных на территории РФ могут оформляться путевками или курсовками, являющимися бланками строгой отчетности. В соответствии с пунктом 2 Положения, утвержденного постановлением Правительства РФ от 06.05.2008 г. № 359, бланки строгой отчетности (БСО) - это документы, предназначенные для оформления наличных денежных расчетов или расчетов с использованием платежных карт и приравниваемые к кассовым чекам. Согласно пунктов 118, 337 Инструкции к Единому плану счетов № 157н БСО должны быть изготовлены типографским способом по форме, утвержденной правовым актом органа власти, учреждения, в случаях, предусмотренных действующим законодательством РФ, содержащей номер, серию, имеющих степень защиты и специальные требования по их хранению, выдаче и уничтожению. Так, форма «Путевка» (форма № 1) - в детское оздоровительное учреждение, утверждена в качестве документа строгой отчетности приказом Минфина России от 10.12.1999 № 90н.

В учете приобретение и изготовление БСО отражается по подстатье 226 «Прочие работы, услуги» КОСГУ. При поступлении БСО составляется приходный ордер на приемку материальных ценностей (нефинансовых активов) (ф. 0504207). Поступление БСО отражается на забалансовом счете 03 «Бланки строгой отчетности» в разрезе лиц, ответственных за их хранение и (или) выдачу, мест хранения. За балансом БСО учитывается в условной оценке: 1 рубль за один бланк, либо по стоимости приобретения, в зависимости от порядка, определенного в учетной политике учреждения.

Руководитель учреждения должен приказом назначить ответственного за хранение и выдачу БСО, с которым нужно заключить договор о полной материальной ответственности и создать ему условия для хранения БСО. Так, бланки нужно хранить в металлических шкафах, сейфах или специально оборудованных комнатах, которые ежедневно опечатываются или опломбируются. Копии использованных БСО (корешков), которые подтверждают суммы принятых наличных денежных средств, нужно упаковать в опечатанные мешки и хранить не менее пяти лет. Также необходимо поступить и с испорченными бланками. По окончании указанного срока, но обязательно после истечения месяца со дня последней инвентаризации копии (испорченные бланки) уничтожаются (рвутся, измельчаются, сжигаются и пр.) на основании акта, в присутствии комиссии, назначенной приказом руководителя учреждения. БСО списываются на основании акта о списании бланков строгой отчетности (ф. 0504816). Списывать нужно все бланки, которые выданы по назначению, а также испорченные бланки.

Из рекомендации

Станислава Бычкова, заместителя директора департамента бюджетной методологии Минфина России

Наталии Гусевой, директора Центра образования и внутреннего контроля института

дополнительного профессионального образования «Международный финансовый центр», государственный советник РФ 2-го класса, к. э. н.

Елены Поповой, государственного советника налоговой службы РФ I ранга.

1. Как оформить и отразить в бухучете и при налогообложении бланки строгой отчетности

Что включать в бланки строгой отчетности

Как правило, в своей деятельности учреждения используют такие бланки строгой отчетности:*

Бланки строгой отчетности можно использовать даже при оказании платных услуг населению вместо применения ККТ. В частности, госучреждения для этого могут применять квитанцию по форме № 0504510 (пример ее заполнения см. здесь ). Другие виды деятельности, когда можно использовать БСО вместо ККТ, приведены в таблице .*

Бланки строгой отчетности изготавливаются типографским способом или формируются с использованием автоматизированных систем (п. 4 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359 ).*

При формировании БСО автоматизированным способом учреждение должно соблюдать следующие требования:*

При поступлении БСО составьте приходный ордер на приемку материальных ценностей (нефинансовых активов) (ф. 0504207 ).*

Главбух советует: для удобства можно доработать форму приходного ордера и добавить в него необходимые реквизиты. К примеру: «№ формы», «Серия», «Количество книг (бланков)». За основу можно взять акт по форме. утвержденной протоколом ГМЭК от 29 июня 2001 г. № 4/63-2001. который применялся ранее .

Руководитель учреждения должен приказом назначить ответственного за хранение и выдачу бланков строгой отчетности. С этим сотрудником нужно заключить договор о полной материальной ответственности и создать ему условия для хранения БСО. Так, бланки нужно хранить в металлических шкафах, сейфах или специально оборудованных комнатах, которые ежедневно опечатываются или опломбируются. Такие правила установлены пунктами 14 и 16 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359 .*

Хранение и уничтожение копий или испорченных БСО

Копии использованных бланков строгой отчетности (корешков), которые подтверждают суммы принятых наличных денежных средств, нужно упаковать в опечатанные мешки и хранить не менее пяти лет. Также поступите и с испорченными или некомплектными бланками.*

По окончании указанного срока, но обязательно после истечения месяца со дня последней инвентаризации копии (испорченные, некомплектные бланки) уничтожьте на основании акта . Уничтожение в зависимости от количества документов можно провести несколькими способами:*

Уничтожение происходит в присутствии комиссии, назначенной приказом руководителя учреждения.*

Поступление бланков строгой отчетности отразите на забалансовом счете 03 «Бланки строгой отчетности» в разрезе лиц, ответственных за их хранение и (или) выдачу, мест хранения. За балансом БСО учитывайте в условной оценке: 1 руб. за один бланк, либо по стоимости приобретения. Порядок закрепите в учетной политике для целей бухучета. Об этом сказано в пункте 337 Инструкции к Единому плану счетов № 157н.*

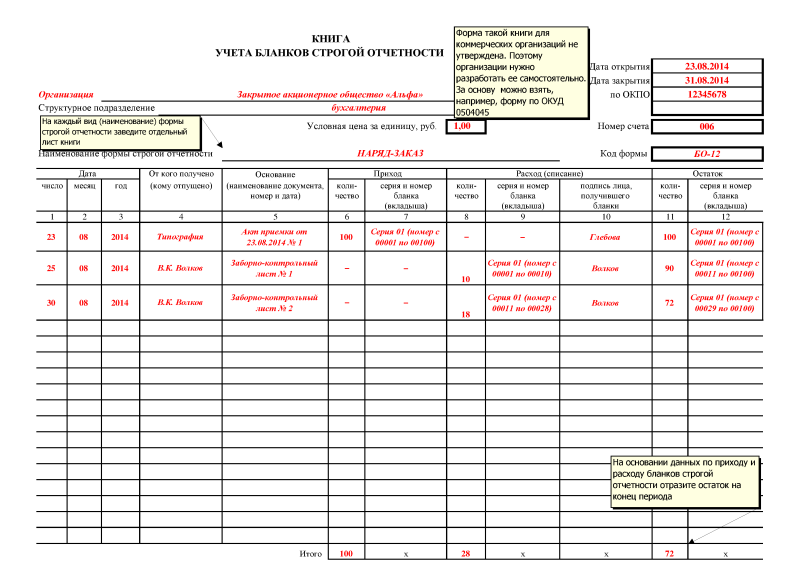

Аналитический учет по забалансовому счету 03 ведите в книге учета бланков строгой отчетности (ф. 0504045 ):*

Бланки строгой отчетности списывайте на основании акта о списании бланков строгой отчетности (ф. 0504816 ). Списывать нужно все бланки, которые вы выдаете по назначению или передаете организациям, а также испорченные бланки. Об этом сказано в пункте 337 Инструкции к Единому плану счетов № 157н.* Также правилами внутреннего документооборота может быть установлено, что для списания БСО нужно оформить приказ. Но это не отменяет составление акта (ф. 0504816 ).

Расходы на приобретение бланков строгой отчетности отражайте по подстатье КОСГУ 226 «Прочие работы, услуги» (раздел V указаний, утвержденных приказом Минфина России от 1 июля 2013 г. № 65н ).*

Порядок отражения в бухучете поступлений и выбытия бланков строгой отчетности зависит от типа учреждения.

В учете автономных учреждений:

Приобретение бланков строгой отчетности (БСО), их дальнейшее движение и списание отразите проводками:*

Организации и индивидуальные предприниматели оказывающие те или иные услуги физ. лицам, могут не иметь кассовый аппарат. Однако в этом случае они должны выдавать своим заказчикам соответствующие бланки строгой отчетности.

Для чего нужны бланки строгой отчетности?:Бланки строгой отчетности применяются при осуществлении организациями и индивидуальными предпринимателями наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению. Другими словами: если ваша организация (или ИП) оказывает услуги физ. лицам и не хочет применять кассовый аппарат, необходимо применять БСО.

Виды деятельности для которых есть утвержденные формы бланков строгой отчетности?:На сегодняшний день есть ряд видов деятельности, для которых утверждены бланки строгой отчетности это:

Формы этих бланков утверждены соответствующими приказами .

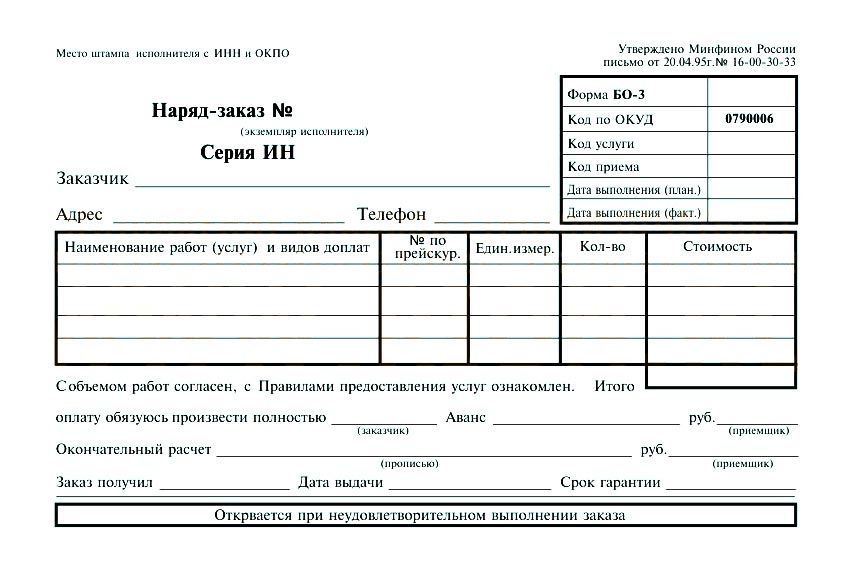

Какую форму БСО использовать, если для нашего вида деятельности нет утвержденной формы?:В первую очередь необходимо отметить, какие формы БСО применять нельзя. Это БСО, которые были отменены 359 Постановлением Правительства. а именно: все формы бланков строгой отчетности для бытового обслуживания (БО-1, БО-2, БО-3, БО-4, БО-5, БО-6, БО-7, БО-8, БО-9, БО-10, БО-11(1), БО-1(2)), а также формы 3-Г (для гостиниц) и многие другие..

Вместо этих бланков вышеуказанное постановление разрешает разработку форм БСО самостоятельно. Т.е. теперь организация или индивидуальный предприниматель вправе использовать бланки строгой отчетности по своему образцу.

Однако постановление накладывает ряд требований к содержанию и способе изготовления БСО и мы переходим к следующему ответу.

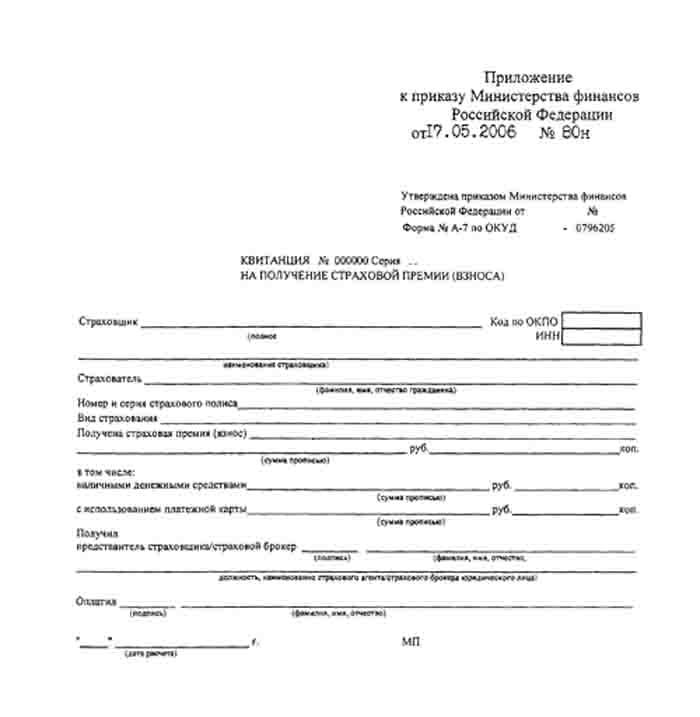

Какие реквизиты должны содержать бланки строгой отчетности?:

Постановление 359 содержит ряд требований, которых организации и индивидуальные предприниматели должны придерживаться при разработке формы БСО.

а) наименование документа, шестизначный номер и серия;

б) наименование и организационно-правовая форма - для организации;

фамилия, имя, отчество - для индивидуального предпринимателя;

в) место нахождения постоянно действующего исполнительного органа юридического лица (в случае отсутствия постоянно действующего исполнительного органа юридического лица - иного органа или лица, имеющих право действовать от имени юридического лица без доверенности);

г) идентификационный номер налого плательщика, присвоенный организации (индивидуальному предпринимателю), выдавшей документ;

д) вид услуги;

е) стоимость услуги в денежном выражении;

ж) размер оплаты, осуществляемой наличными денежными средствами и (или) с использованием платежной карты;

з) дата осуществления расчета и составления документа;

и) должность, фамилия, имя и отчество лица, ответственного за совершение операции и правильность ее оформления, его личная подпись, печать организации (индивидуального предпринимателя);

к) иные реквизиты, которые характеризуют специфику оказываемой услуги и которыми вправе дополнить документ организация (индивидуальный предприниматель).

Пункт 4 Постановления содержит требования к изготовлению бланка: "Бланк документа изготавливается типографским способом или формируется с использованием автоматизированных систем." Изготовителям бланков строгой отчетности посвящен следующий ответ на вопрос.

В каких типографиях можно печатать БСО?:Согласно Федеральному закону от 08.08.2001 № 128-ФЗ «О лицензировании отдельных видов деятельности») с 11 февраля 2002 года полиграфическая деятельность, деятельность по изготовлению бланков строгой отчетности (не имеющих защиты от подделки) и деятельность по торговле указанными бланками лицензированию не подлежит. Таким образом, печатать бланки строгой отчётности (без защиты от подделки) может любая типография, имеющая необходимое оборудование для печати и нумерации БСО.

Нужно ли регистрировать бланки строгой отчетности?:На сегодняшний день форму, порядок утверждения, учета, хранения и уничтожения бланков строгой отчётности регламентирует Постановление Правительства Российской Федерации от 06.05.2008 N 359. В нём нет ни слова о необходимости регистрации бланков строгой отчётности в налоговой инспекции. Более того, в самих налоговых органах данная процедура не предусмотрена никакими нормативными документами.

Таким образом, Постановление требует только изготовить бланки строгой отчётности нужной формы с заполненными реквизитами и печатью .

Согласно Постановлению Правительства Российской Федерации от 06.05.2008 N 359 «О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники» бланки строгой отчётности должны содержать реквизиты: наименование и организационно-правовая форма - для организации; фамилия, имя, отчество - для индивидуального предпринимателя; место нахождения постоянно действующего исполнительного органа юридического лица (в случае отсутствия постоянно действующего исполнительного органа юридического лица - иного органа или лица, имеющих право действовать от имени юридического лица без доверенности); идентификационный номер налогоплательщика, присвоенный организации (индивидуальному предпринимателю), выдавшей документ, и т.д. Так же изготовленный типографским способом бланк документа должен содержать сведения об изготовителе бланка документа (сокращенное наименование, идентификационный номер налогоплательщика, место нахождения, номер заказа и год его выполнения, тираж).

Таким образом, уже готовые бланки строгой отчётности не могут отвечать вышеуказанным требованиям Постановления Правительства Российской Федерации от 06.05.2008 N 359 и, следовательно, не могут быть использованы в качестве документа, приравненного к кассовому чеку.

Согласно Российскому законодательству индивидуальный предприниматель (ИП) может осуществлять свою деятельность и без использования печати. Однако есть исключения, когда наличие печати у ИП обязательно. К таким исключениям относится и использование ИП для своей деятельности бланков строгой отчётности. Согласно п. 3 Постановления Правительства Российской Федерации от 06.05.2008 N 359, где утверждено Положение о порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники, одним из обязательных реквизитов бланка строгой отчетности является печать организации или индивидуального предпринимателя.

Таким образом, Положение, утвержденное Постановлением Правительства Российской Федерации от 06.05.2008 N 359, обязует индивидуальных предпринимателей, использующих в своей деятельности БСО, ставить на них печать ИП.

Закон позволяет обойтись без кассы, если вы используете бланки строгой отчетности. При применении БСО кассовые чеки не нужны. Уточните, можете ли вы обслуживать клиентов без кассового чека. Правила заполнения и выдачи бланков строгой отчетности для ИП и фирм – в этой статье.

В некоторых случаях вы вправе работать без кассового аппарата. В том числе – если вместо кассовых чеков можете применять бланки строгой отчетности. Общие правила расчетов наличностью или по картам без кассовых чеков определены постановлением Правительства РФ от 06.05.2008 № 359.

В первую очередь, применение БСО актуально для деятельности на ЕНВД. Бланки строгой отчетности при этом используются для расчетов с юрлицами.

БСО можно использовать и при расчетах с населением за оказанные услуги. При этом к услугам населению эксперты относят не только виды деятельности, специально поименованные в Общероссийском классификаторе, но и любые взаимоотношения с физлицами. Применять такие документы можно, в том числе, при продаже товаров, если ваш покупатель не представляет юрлицо. С этим согласны налоговики (письмо ФНС России от 07.03.2014 № ЕД-4-2/4329@), их начальники из финансового ведомства (письмо Минфина России от 20.09.2013 № 03-01-15/39118) и судьи (постановление Семнадцатого арбитражного апелляционного суда от 10.09.2012 № 17АП-7900/2012-АК).

Формы бланков строгой отчетностиНекоторые формы БСО утверждаются властями. Прежде всего, речь о бланках путевок и большинства видов билетов. Если ваши расчеты с физлицами лежат в другой плоскости, вы можете разработать бланки строгой отчетности самостоятельно. Утверждать ваши БСО нигде не надо. Просто закрепите формы бланков строгой отчетности в вашей учетной политике.

Обязательные реквизиты БСО таковы:

Вы можете также добавить в бланк строгой отчетности нужные вам дополнительные реквизиты. Печать приветствуется налоговыми органами, но не обязательна.

Изготовление бланков строгой отчетностиБланки строгой отчетности можно заказать в типографии, а можно изготовить самостоятельно. На типографских бланках обязательно проверьте наличие:

Для самостоятельного выпуска БСО используется специальная система. Проще говоря, можно приспособить для этого старый кассовый аппарат, снятый с регистрации. Или любой другой – регистрировать ККМ во всяком случае не нужно.

Примечание

Уважаемые читатели! Для представителей малого и среднего бизнеса в области торговли и услуг мы разработали специальную программу "Бизнес.Ру", которая позволяет вести полноценный складской учет, торговый учет, финансовый учет, а также имеет встроенную CRM систему. Имеются как бесплатный, так и платные тарифы. Подробнее о программе >>

Для автоматизированной системы печати БСО не нужна ЭКЛЗ. Тратиться на специальные наклейки, как в случае с зарегистрированной ККМ, вам также не придется. Единственные требования к такому устройству – защита от несанкционированного доступа, фиксация и хранение в течение 5 лет всей информации об операциях с БСО. Но обычный компьютер с принтером для изготовления бланков строгой отчетности не подойдет – чиновники считают, что защита информации в такой системе недостаточная.

Заполнение и учет бланков строгой отчетности в журналеПри формировании БСО в вашей автоматизированной системе все поля заполняет машина. При заполнении бланков строгой отчетности от руки нужно предусмотреть либо одновременное изготовление копии, либо наличие у бланка отрывных частей. Информацию в БСО нужно вносить четко и разборчиво, без исправлений. Испорченные или неправильно заполненные бланки строгой отчетности придется перечеркнуть и подшить в книгу учета бланков за день их заполнения.

Если вы заказывали БСО в типографии, вам нужно будет учитывать их по наименованиям, сериям и номерам в специальной книге учета бланков строгой отчетности. Хранение типографских бланков строгой отчетности также подчиняется определенным правилам. Требования к хранению и учету самостоятельно разработанных БСО не такие жесткие – главное, чтобы вы могли в любой момент отчитаться по ним перед налоговыми органами.

С сотрудником, которому вы поручите получать, выдавать, хранить и учитывать БСО, а также принимать по ним деньги от клиентов, нужно заключить договор о полной материальной ответственности.

Бланки строгой отчетности для ИП в 2015-2016 г. ШтрафыИндивидуальные предприниматели могут использовать бланки строгой отчетности наравне с компаниями – отдельных правил применения БСО для ИП, в том числе на УСН, не установлено. Ответственность за правильность заполнения бланков строгой отчетности индивидуальный предприниматель несет наравне с должностными лицами компаний (статья 2.4 Кодекса РФ об административных правонарушениях).

Кстати об ответственности. Если вы не выдали покупателю кассовый чек или, в данном случае, бланк строгой отчетности, вас ждет штраф, предусмотренный частью 2 статьи 14.5 КоАП РФ. Сотруднику компании или индивидуальному предпринимателю придется выложить 3–4 тыс. руб. а бюджет компании похудеет аж на 30–40 тыс. руб. Если же вы применяете ЕНВД, расстаться с деньгами при невыдаче клиенту подтверждающих документов вам придется, только если покупатель попросил их у вас, а вы или ваш сотрудник ему отказали. Причем, чтобы у клиента было право пожаловаться, не только его запрос, но и ваш отказ должен быть документально зафиксирован.

За применение неправильных бланков строгой отчетности вам, по сути, вообще ничего не грозит (письмо ФНС России от 16.10.2012 № АС-4-2/17492). А вот вашему клиенту с неправильными БСО повезет меньше – налоговая просто не позволит ему признать расходы по таким документам. Поэтому, если хотите, чтобы клиент вернулся, применяйте бланки строгой отчетности правильно.

![]()

Программа для розничных магазинов, оптовой торговли, интернет-магазинов и сферы услуг

при проверке налоговым органом ИП был выписан штраф за неиспользование бланков строгой отчетности вместо кассового чека (ККМ), который отменен при налогообложении ЕНВД (вид предпринимательской деятельности - услуги салона красоты). использование товарного чека с указанием реквизитов ИП, налоговики признали не правомочным. Если действительно необходимо выписывать бланк строгой отчетности вместо кассового чека, то как его учитывать в бух. учете, ведь для ИП отменили ведение кассовых документов?

11 Августа 2014, 21:06 Банкина Ирина Сергеевна, г. Павловский Посад

Ответы юристов (4)

г. Великий Устюг

Действия налоговиков неправомерны- так как для ЕНВД использование ККТ не является обязательным:

ст. 2 Закона О ККТ

2.1. Организации и индивидуальные предприниматели, являющиеся налогоплательщиками единого налога на вмененный доход для отдельных видов деятельности, при осуществлении видов предпринимательской деятельности, установленных пунктом 2 статьи 346.26 Налогового кодекса Российской Федерации,… могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных картбез применения контрольно-кассовой техники при условии выдачи по требованию покупателя (клиента) документа (товарного чека, квитанции или другого документа, подтверждающего прием денежных средств за соответствующий товар (работу, услугу). Указанный документ выдается в момент оплаты товара (работы, услуги) и должен содержать следующие сведения:

наименование документа;

порядковый номер документа, дату его выдачи;

фамилия, имя, отчество — для индивидуального предпринимателя;

идентификационный номер налогоплательщика, присвоенный индивидуальному предпринимателю, выдавшему документ;

наименование и количество оплачиваемых приобретенных товаров (выполненных работ, оказанных услуг);

сумму оплаты, осуществляемой наличными денежными средствами и (или) с использованием платежной карты, в рублях;

должность, фамилию и инициалы лица, выдавшего документ, и его личную подпись.

п.2 ст 346.26 НК РФ:

2. Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности может применяться по решениям представительных органов муниципальных районов, городских округов,… в отношении следующих видов предпринимательской деятельности:

бытовых услуг, их групп, подгрупп, видов и (или) отдельных бытовых услуг, классифицируемых в соответствии с Общероссийским классификатором услуг населению.

Если у вас код по ОКУН 019300-то ваша деятельность правомерно отнесена у ЕНВД- следовательно применение ККТ не обязательно.

ВЫ можете обжаловать действия налоговиков вышестоящему руководству, а потом в суд.

11 Августа 2014, 21:28

Есть вопрос к юристу?

Ирина Сергеевна, добрый вечер.

Согласно Федеральному закону №54-ФЗ от 22.05.2003

Если индивидуальный предприниматель применяет ЕНВД он может не

использовать кассовый аппарат. Однако, если ИП оказывает услуги

населению и эти услуги указаны в ОКУН, то ему необходимо использовать

бланки строгой отчетности. ИП на УСН также

при расчетах с населением по услугам, указанным в Общероссийском

классификаторе вместо кассового аппарата могут использовать БСО.

Согласно «Положению об осуществлении наличных денежных расчетов и (или)

расчетов с использованием платежных карт без применения

контрольно-кассовой техники», утвержденном Правительством РФ. Согласно

данному Положению предприниматель должен завести журнал учета бланков

строгой отчетности, в котором фиксируются все бланки. На сегодняшний

день унифицированной формы данной книги нет, поэтому предприниматель

может самостоятельно разработать форму данного журнала. Однако,

необходимо помнить, что книга учета БСО должна быть прошита и

пронумерована, а также скреплена печатью и подписью ИП.

11 Августа 2014, 21:37

Предприниматель вправе не применять ККМ (контрольно-кассовые машины) при расчетах с населением при условии выдачи бланков строгой отчетности, подтверждающих получение денежных средств за оказанные услуги. Виды услуг, при оказании которых предприниматель вправе использовать бланки строгой отчетности, определяются по Общероссийскому классификатору услуг населению ОК 002-93, утвержденному Постановлением Госстандарта России от 28.06.1993 N 163. БСОдля ИП в отношении всех этих услуг позволяют не приобретать предпринимателям ККМ и не нести расходы по его обслуживанию. Порядок использования бланков строгой отчетности, требования к их оформлению регулируются Постановлением Правительства РФ от 06.05.2008 № 359.

Согласно установленному порядку БСО ИП должен содержать несколько обязательных реквизитов:

Наименование документа, номер и серию. Например, квитанция, билет, абонемент, талон, путевка. Номер должен быть шестизначным. Серию можно определить самостоятельно при заказе бланка строгой отчетности в типографии.

Ф.И.О. индивидуального предпринимателя.

ИНН индивидуального предпринимателя.

Вид оказываемой услуги.

Размер оплаты с использованием наличных денежных средств и (или) банковской карты. Клиент может рассчитаться и наличными денежными средствами, и по карточке, а также сделать смешанную оплату, рассчитавшись за часть услуги наличными, а другую часть оплатив по карточке.

Дата оплаты и составления БСО.

Должность, Ф.И.О. лица, ответственного за совершение операции и правильность ее оформления, его личная подпись, печать индивидуального предпринимателя.

Следует обратить внимание на обязательность последнего реквизита (печати ИП) на бланке строгой отчетности. ИП в отличие от организации не обязан иметь печать и решает этот вопрос по своему усмотрению. Однако Минфин России в письме от 02.03.2009 г. № 03-01-15/2-69 сделал вывод об обязательности наличия печати ИП на бланке строгой отчетности. Таким образом, если ИП планирует осуществлять расчеты с населением с использованием бланков строгой отчетности, ему надо будет обзавестись печатью.

Действующими правилами общеобязательная форма бланка строгой отчетности не установлена, поэтому в БСОдля ИП по желанию предпринимателя могут быть включены и иные реквизиты. Вместе с тем, обязательным требованием является изготовление бланков строгой отчетности в типографии. Такой вывод сделал Минфин России в письме от 25.11.2010 № 03-01-15/8-250. Изготовить бланк строгой отчетности самостоятельно на компьютере и принтере предприниматель не вправе.

Постановление

Правительства РФ от 06.05.2008 N 359

(ред. от 14.02.2009)

«О порядке осуществления наличных денежных расчетов и (или) расчетов с

использованием платежных карт без применения контрольно-кассовой

техники» регламентирует учет БСО.

11 Августа 2014, 21:39

Применение БСО не зависит от системы налогообложения, на которой

находится предприниматель. Причем, даже специальные налоговые режимы не

освобождают предпринимателя от применения данных бланков. К примеру,

одно время существовало мнение, что БСО при ЕНВД не нужны, так как

предприниматель платит фиксированную сумму налога, которая не зависит от

объема поступающих к нему денежных средств. Однако, налоговые органы, а

после Высший арбитражный суд разъяснили, что уплата единого налога на

вмененный доход не осовобождает предпринимателя от использования бланков

строгой отчетности.

11 Августа 2014, 21:44

Ищете ответ?(1).jpg)