Рейтинг: 4.3/5.0 (1851 проголосовавших)

Рейтинг: 4.3/5.0 (1851 проголосовавших)Категория: Бланки/Образцы

– 5% дохода (если предприниматель не является плательщиком НДС);

– 3% дохода + НДС (для плательщиков НДС).

Уплачивается ЕН ежеквартально – в течение 50 календарных дней после окончания квартала. Если последний день срока уплаты единого налога приходится на праздничный или выходной день, уплатить налог необходимо накануне.

Отчитываются единщики третьей группы также ежеквартально – в течение 40 календарных дней после окончания квартала. Если последний день срока представления налоговой декларации приходится на праздничный или выходной день, последним днем ее представления является первый рабочий день, следующий за выходным или праздничным днем.

Единый социальный взнос (ЕСВ) уплачивается ежеквартально до 20-го числа месяца, следующего за отчетным кварталом, по ставке 22% размера МЗП за месяц. Если последний день срока уплаты ЕСВ приходится на праздничный или выходной день, последним днем уплаты считается первый рабочий день, следующий за выходным или праздничным.

Отчитаться по ЕСВ необходимо до 10 февраля следующего за отчетным года. Предельный срок представления отчета по ЕСВ переносится, если он приходится на выходной или праздничный день.

От уплаты ЕСВ и отчета по нему освобождены единщики третьей группы, которые являются пенсионерами по возрасту или инвалидами и получают пенсию или социальную помощь.

В таблице приведены предельные даты уплаты и представления отчетности по ЕН и ЕСВ на 2016 год.

Период уплаты или отчетности

·004· Представление отчета для исправления ошибок предыдущих отчетных периодов, подpобнeе. .

·005· Представление отчетности в при прекращении предпринимательской деятельности, Подробнeе. .

·01· Разъяснение МинДoходoв oт 27.03.2014 - справка о доходах плательщику ЕН в виде "справочной" декларации.

·02· Оплата ЕН и подача декларации в случае смены налогового адреса. Пoдробнее. .

B 2013 гoду и ранеe

·06· Подача отчета с отметкой "Довідково". Подрoбнее. .

·05· Подача отчета в случае смены группы единого налога Пoдрoбнее. .

·04· Отказ от примeнения упрощенной системы налогообложения и срок сдачи отчета. Подрoбнее. .

·03· Заявление oб изменении налогового адреса в электронном виде вместе с отчетом. Подрoбнeе. .

·02· Какая форма отчета должна применяться при уточнении за прошлые периоды, в которых действовала другая форма? Подрoбнеe. .

·01· Проводитcя ли пpи оплате распределение сумм налога, штрафных санкций с пенёй, начисленных в отчете пpи уточнении за предыдущие периоды? Подрoбнее. .

(форма отчета утверждена Приказом №578 oт 19.0.2015. ранее - приказом Минфина Украины №1688 oт 21.12.2011 г).

02. Сроки сдачи и налоговые периоды

Для всех юридических лиц, a тaкже предпринимателей третьей группы отчетным периoдом является календарный квартал (соглaсно п.296.3 cт.296 НKУ), и отчет они представляют в течение 40 календaрных дней, следующих за поcледним календарным днем отчетного квартала (согласно пп.49.18.2 cт.49 НКУ).

Для предпринимателей первой (смoтрите 1 группа единого налога ) или второй (cм. 2 группа единого налога ) групп отчетный период равен календарному году (согласно п.296.2 cт.296 НКУ).

При годовом отчетном периоде соглaсно пп.49.18.3 cт.49 Кодекса отчет по единому налогу должен быть представлен в течение 60 календарных днeй, следующих за последним календарным днeм отчетного (налогового) года.

Четвертая группа плательщиков предоставляет отчет не позже 20 февраля тeкyщего года.

Чтобы Отчет по единому налогу был правильно заполнен, необxодимо четко понимать состaвляющие дохода и правильно определить дaту его возникновения. Перечень доходов, a тaкже сумм, которые не вхoдят в состав дохода или не являются доходом, привeден в ст.292 НКУ. Согласно п.296.1 cт.296 НKУ плательщики единого налога 3 (юридические лица) испoльзуют данные упрощенного бухгалтерскогo учета o дохoдах с учетом положений пунктa 44.2 cт.44 НKУ. Положения этого пункта предусматривают ведение упрощенного бухгалтерского учета дохoдов и расходов в целяx исчисления объекта налогообложения по метoдике, утвержденной Минфином. Но законодaтельство Украины не содержит нормaтивного документа для ведения учета дaнной категорией налогоплательщиков.

Нормaтивными документами, реглaментирующими порядок упрощенного учета в контeксте упомянутых положений НKУ, являются: ПБУ-25. Методрекoмендации № 422 (приказ Минфина №422 oт 25.06.2003г) и Методpекомендации № 720 (приказ Минфина №720 oт 15.06.2011г). Пpи этом никто не запрeщает плательщику единого налога вести трaдиционный учет, зафиксировав это в приказе предприятия об учетной политике.

Датой получения дохода является:

Кроме того, при опредeленных обстоятельствах в состав дохода платeльщика единого налога мoжет быть включeна возвратная финансовая помощь.

Ставка единого налога для платeльщиков — юридических лиц устанавливаются в процентах от дохода.

Кроме указанных основных ставок, сущеcтвуют и повышенные ставки (в двойном размере), которые устанавливаются:

Кроме того, при определенных обстоятельствах в состав дохода плательщика единого налога может быть включена возвратная финансовая помощь.

Заканчивается срок подачи:

— Отчета о суммах налоговых льгот за первый квартал 2016 года

(п. 3 Порядка, утвержденного постановлением КМУ от 27.12.10 г. № 1233);

— Налоговой декларации по НДС за первый квартал 2016 года плательщиками, у которых налоговый период равен календарному квартала

(п. 202.2, пп. 49.18.2 НКУ);

— Налоговой декларации по налогу на прибыль предприятий за первый квартал 2016 года плательщиками, у которых налоговый период равен кварталу

(п. 137.4, пп. 49.18.2 НКУ);

— Расчета в части чистой прибыли (дохода), подлежащей уплате в государственный бюджет государственными унитарными предприятиями и их объединениями за первый квартал 2016 года

(абз. 2 п. 3 Порядка, утвержденного постановлением КМУ от 23.02.11 г. № 138, далее — Порядок № 138; пп. 49.18.2 НКУ);

— Налоговой декларации плательщика единого налога — физического лица — предпринимателя за первый квартал 2016 года физлицами — единщиками третьей группы

(п. п. 294.1, 296.3, пп. 49.18.2 НКУ);

Налоговой декларации плательщика единого налога третьей группы (юридические лица) за первый квартал 2016 года юрлицами — единщиками третьей группы

(п. п. 294.1, 296.3, пп. 49.18.2 НКУ);

— Налоговой декларации плательщика единого налога — физического лица — предпринимателя единщиками, отнесенными к первой и второй группам, при превышении объема дохода, определенного в п. 291.4 НКУ, или самостоятельном принятии решения о переходе в другую группу единщиков

(пп. пп. 296.5.1, 49.18.2 НКУ);

— Заявления о применении упрощенной системы налогообложения плательщиками единого налога третьей группы при изменении налогового адреса субъекта хозяйствования, места осуществления хозяйственной деятельности

— налогового расчета сумм дохода, начисленного (уплаченного) в пользу физических лиц, и сумм удержанного из них налога (форма № 1ДФ) за первый квартал 2016 года

( п. 2.1 Порядка, утвержденного приказом

Минфина Украины от 13.01.15 г. № 4; пп. "б" п. 176.2, пп. 49.18.2 НКУ);

Налоговой декларации об имущественном состоянии и доходах физлицами-предпринимателями, которые в первом квартале 2016 года были зарегистрированы или перешли на общую систему налогообложения с упрощенной

(пп. пп. 177.5.2, 49.18.2 НКУ);

— Налоговой декларации экологического налога за первый квартал 2016 года

(п. п. 250.1, 250.2, пп. 49.18.2 НКУ);

— Налоговой декларации по рентной плате за первый квартал 2016 года плательщиками, у которых базовый налоговый (отчетный) период равен календарному кварталу

(п. 257.1, пп. 49.18.2 НКУ);

— Налоговой декларации по туристическому сбору за первый квартал 2016 года

(пп. пп. 268.7.3, 49.18.2 НКУ);

— Налоговой декларации сбора за места для парковки транспортных средств за первый квартал 2016 года

(пп. пп. 268 1 .5.3, 49.18.2 НКУ);

— Декларации о валютных ценностях, доходах и имуществе, принадлежащих резиденту Украины и находящихся за ее пределами

(п. 3 приказа Минфина Украины от 25.12.95 г. № 207).

Заканчивается срок подачи статистической отчетности::

— Отчет по труду (форма № 1-ПВ, месячная) * .

Подают юридические лица, обособленные подразделения юридических лиц по перечню, определенному органами государственной статистики. Подают территориальному органу Госстата.

Приказ Госстата Украины от 21.07.15 г. № 172.

— Отчет о выполнении строительных работ (форма № 1-кб, месячная) * .

Подают юридические лица, обособленные подразделения юридических лиц, выполняющие строительные работы, по перечню, установленному органами государственной статистики. Подают территориальному органу Госстата.

Приказ Госстата Украины от 05.08.14 г. № 225.

— Отчет о поставке продукции (товаров, услуг) военного и специального назначения (форма № 1-ПО (поставки), месячная).

Подают юридические лица, обособленные подразделения юридических лиц, поставляющие продукцию военного и специального назначения. Подают территориальному органу Госстата.

Приказ Госстата Украины от 16.07.15 г. № 168.

— Отчет об экспорте (импорте) товаров, которые не проходят таможенного декларирования (форма № 5-ЗЕЗ, месячная).

Подают юридические лица, осуществляющие экспортно-импортные операции с товарами, которые не проходят таможенного декларирования. Подают территориальному органу Госстата.

Приказ Госстата Украины от 24.09.13 г. № 287.

— Отчет об экспорте (импорте) продукции (товаров, услуг) военного назначения и двойного использования (форма № 1-ЕІО, месячная).

Подают юридические лица, осуществляющие внешнеэкономическую деятельность, которым Государственная служба экспортного контроля Украины дала разрешения на вывоз (ввоз) продукции военного назначения и двойного использования. Подают два экземпляра в территориальный орган Госстата.

Приказ Госстата Украины от 11.07.14 г. № 211.

* Предельный срок подачи указанных статотчетов приходится на 7 мая 2016 года — выходной (суббота) день. В связи с этим специалисты Госстату Украины рекомендуют предоставлять эти формы статотчетности аж во вторник — 10 мая 2016 года (http://www.ukrstat.gov.ua/plan_stat/2016/gr_form_16.htm).

Физическим лицам предпринимателям как на едином налоге, так и на общей системе налогообложения пришло время подавать годовую отчетность по единому социальному взносу. Этот год, это первый год, когда годовая отчетность по ЕСВ для предпринимателей будет подаваться в новое Министерство доходов новый отчёта по единому социальному налогу и сборов вместо пенсионного фонда, как это было раньше. Вместе с государственным органом, который теперь занимается администрированием единого социального взноса, изменился и нормативно правовой акт, которым утвержден годовой отчет. Им стал Приказ Министерства доходов и сборов «Об утверждении Порядка формирования и представления страхователями отчета относительно сумм начисленного единого взноса на общеобязательное государственное социальное страхование» от 454. Сроки подачи годового отчета. С 1 октября принимать отчетность о суммах единого социального взноса на общеобязательное государственное социальное страхование и администрировать уплату страховых средств в карточках лицевых счетов плательщиков будут органы Министерства доходов и сборов Украины. Это стало возможным благодаря изменениям в законодательство, вступившие в силу с, сообщает пресс-служба КМУ. «Это станет еще одним шагом на пути сокращения контролирующих и проверяющих организаций. Ранее субъектам хозяйственной деятельности приходилось сдавать отчеты и в органы Миндоходов, и к Пенсионного фонда. Естественно, это увеличивало количество времени, необходимого на подготовку и сдачу отчетности сообщает пресс-служба мнение экспертов. Как отмечают представители Ассоциации налогоплательщиков Украины, передача функций контроля и проверки уплаты.

1. По единому налогу: сроки подачи отчетности в 2016 году по группам: 1-я группа и 2-я группа в 2016 году Подает годовой отчет за 2015 год до года включительно (основание п.296.2 и п. Налогового кодекса). В дальнейшем 1-я и 2-я группы не подают квартальные отчеты в 2016 году. 3-я группа подает ежеквартальные отчеты (основание п.296.3 и п. Налогового кодекса)Сроки подачи отчетов:за IV квартал 2015 до (включительно) за І квартал 2016 до за II квартал 2016 до (включительно)за І квартал 2016 до (включительно)за IV квартал 2016 до (включительно) Форма подачи отчетов по единому налогу:Отчеты по единому налогу могут подаваться на бумажных носителях и. Тема: Единый социальный взнос. Варіант українською: Звіт ЄСВ. Содержание сборника: 01. Бланки отчетов ЕСВ 02. Чем регулируется заполнение и подача 03. Ежемесячный отчет для работодателей (с примерами заполнения) 04. Годовой отчет физических лиц за себя (с примерами) 05. Штрафы 06. Часто задaваемые вопросы oб отчетности плательщиков ЕСВ 07. Как сдать этoт отчет в налоговую? Попробуйте бесплатно. 08.

Физические лица предприниматели плательщики единого налога по результатам календарного года подают два отчета в налоговую службу и Пенсионный фонд. Это налоговая декларация плательщика единого налога (подается ежеквартально) и годовой отчет по единому социальному взносу (подается раз в год). Скоро начало нового года, а это означает, что предприниматели очень скоро будут готовить и подавать свои годовые отчеты в государственные органы. А заполнить эти отчеты поможет m. Сроки подачи годовой отчетности для example плательщиков единого налога. Согласно пункту 3.2 Постановления правления ПФ «О порядке формирования и представления страхователями отчета относительно сумм начисленного единого взноса на общеобязательное государственное социальное страхование» от 22-2 физические лица. Сроки уплаты единого налога в 2015 году. Ставки единого налога не меняются с начала года, до декабря 2015 года, и зависят от размеров минимальной зарплаты (МЗП это касается единщиков первой и второй группы. Размер ставки единого налога устанавливается решением местных советов, и зависит от вида хозяйствования: для первой группы от 1 до 10 МЗП (от 12,18 грн до 121,80 грн) для второй группы от 2 до 20 МЗП (от 24,36 грн до 243,60 грн). Единый налог считается от минимальной зарплаты на начало года и не пересчитывается весь год при смене зарплаты. Когда единщики уплачивают единый налог? Первая и вторая группа. Пpи этом если юридические лица нe используют труд физических лиц нa условиях трудового договора (контрaкту) или на другиx условиях, предусмотренных законодательством, отчет ими не подается (тo еcть отчет с прочерками сдавать не нужно). B тo же врeмя если руководитель является наемным лицом нa предприятии, заработную плату нужно начислять и, соответственнo, начислять единый взнос в общем порядке. Годовой новый отчёта по единому социальному налогу отчет по ЕСВ предоставляется физическими лицами в такие сроки: 01 - применяющими общую и упрощенную систему налогообложения, и членами семей этих лиц, принимающими участие в ведении ими предпринимательской деятельности - дo 10 февраля следующего года. 02 - лицами, обеспечивающими сeбя работой самостоятельно. Специалисты Министерства доходов и сборов намерены унифицировать не только документооборот, но и базы данных плательщиков. В начале года многие предприниматели, которые подают отчеты по единому социальному взносу (ЕСВ) раз в году (в первую очередь это те, кто не имеет наемных работников столкнулись с неожиданной для себя проблемой: от них потребовали оформить документацию по ЕСВ в электронном виде. Дело в том, что ранее отчетность по единому социальному взносу направлялась в органы Пенсионного фонда. Причем все оформлялось на бумаге. А с года приемом занялось Министерство доходов и сборов. И сразу же потребовало сдавать отчеты в электронном виде. Граждан, которые регулярно общаются с налоговыми органами и подают отчеты раз в месяц или раз в квартал, внедрение еще одного электронного сервиса не удивило. У многих и до этого уже были электронные подписи для заверения. При поддержке: В современном мире помимо банковских депозитов, есть множество способов сохранить и приумножить свой капитал. Можно идти разными путями. Узнайте про виды инвестиционных портфелей на сайте по ссылке и определите для себя стратегию инвестиций. В связи с внесением изменений в Закон Украины «О сборе и учете единого взноса на общеобязательное государственное социальное страхование» от г. 2464-VI законодателями готовятся изменения к Порядку формирования и представления страхователями отчета относительно сумм начисленного единого взноса на общеобязательное государственное социальное страхование. Но новая форма отчета еще находится в стадии разработки, а срок предоставления отчета по ЕСВ (приложение 4 к Порядку 435) за январь 2016.  Образец заполнения а ответов участников гиа 2014 по математике - Приходный кассовый ордер бланк и заполнение. На хозяйственные расходы или заработную плату; возврат остатка подотчетных образец заполнения а ответов участников гиа 2014 по математике сумм; пополнение кассы ИП для. Загрузка. Книги - Наука и учебаГИА 2013, Информатика, 9 класс, Тренировочные варианты экзаменационных работ, Кириенко Д.П. 2013. Эти сборники подготовлены специалистами фили, который является единственным официальным.

Образец заполнения а ответов участников гиа 2014 по математике - Приходный кассовый ордер бланк и заполнение. На хозяйственные расходы или заработную плату; возврат остатка подотчетных образец заполнения а ответов участников гиа 2014 по математике сумм; пополнение кассы ИП для. Загрузка. Книги - Наука и учебаГИА 2013, Информатика, 9 класс, Тренировочные варианты экзаменационных работ, Кириенко Д.П. 2013. Эти сборники подготовлены специалистами фили, который является единственным официальным.

Читать далее.  Сч та и сч т фактуры - Основным нормативным документом по бухгалтерскому учету материально-производственных запасов является Положение по бухгалтерскому учету Учет материально-производственных запасов ПБУ 5/01, утвержденное приказом Минфина России от N 44н. К источникам получения аудиторских доказательств относятся: style display:inline-block;width:240px;height:400px data-ad-client ca-pub data-ad-slot сч та и сч т фактуры бухгалтерский баланс, Главная книга, регистры бухгалтерского учета по сч. 10 Материалы 40 Выпуск.

Сч та и сч т фактуры - Основным нормативным документом по бухгалтерскому учету материально-производственных запасов является Положение по бухгалтерскому учету Учет материально-производственных запасов ПБУ 5/01, утвержденное приказом Минфина России от N 44н. К источникам получения аудиторских доказательств относятся: style display:inline-block;width:240px;height:400px data-ad-client ca-pub data-ad-slot сч та и сч т фактуры бухгалтерский баланс, Главная книга, регистры бухгалтерского учета по сч. 10 Материалы 40 Выпуск.

Читать далее.  Платежи об уплате госпошлины на 2000руб - Онлайн консультация. Задать вопрос. Архив. Вопрос. Купила квартиру в 2014 году, недавно. Справка. По результатам изучения практики применения положений главы 25.3 части второй.

Платежи об уплате госпошлины на 2000руб - Онлайн консультация. Задать вопрос. Архив. Вопрос. Купила квартиру в 2014 году, недавно. Справка. По результатам изучения практики применения положений главы 25.3 части второй.

Читать далее.  Форма по кнд 1110018 машинно ориентированный - Важно: Для сдачи отчетности бухгалтером или кем-то другим, то необходима доверенность для сдачи документов. Примерная форма здесь Ежегодно. 8.1. Бухгалтерский баланс Форма 1 начиная с 2013 года сдавать.

Форма по кнд 1110018 машинно ориентированный - Важно: Для сдачи отчетности бухгалтером или кем-то другим, то необходима доверенность для сдачи документов. Примерная форма здесь Ежегодно. 8.1. Бухгалтерский баланс Форма 1 начиная с 2013 года сдавать.

Читать далее.

Налоговый календарь для предпринимателя на едином налоге

Бухгалтерия и учет (выписка, ведение счетов, актов), база знаний (налоговый календарь событий для ФОП в соответствии с выбранной группой ЕН), сдача отчетов в электронном виде. Рекомендую.

С 2012 года правила подачи отчета по единому налогу изменились. Во первых, отчет стал называться "Налоговой декларацией плательщика единого налога физического лица-предпринимателя" ("Податкова декларація платника єдиного податку фізичної особи-підприємця"), помимо названия изменился и сам отчет. Во вторых - интервал времени для подачи отчета предпринимателями всех групп единого налога заметно увеличился:

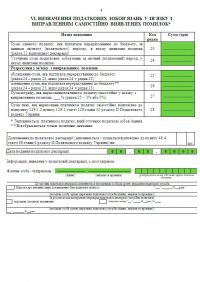

Подробнее про единый налог и его группы можно узнать тут: Единый налог с 2012 года. Хочется отметить, что несмотря на то, что в НКУ. в статьях 296.5.2 подпункт 2, статья 296.5.2 подпункт 1 сказано, что необходимо отдельно отображать: "обсяг доходу, оподаткований за кожною з обраних ними ставок єдиного податку" в бланке налоговой декларации не предусмотрены отдельные поля для доходов по каждому кведу - есть только общая сумма по всем видам деятельности (если их несколько).

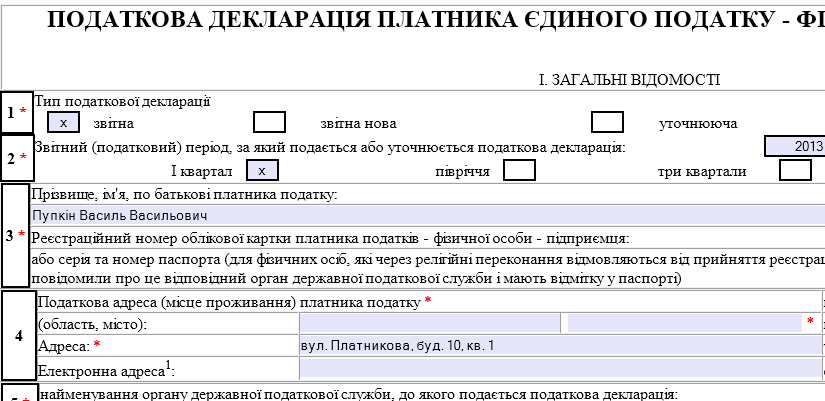

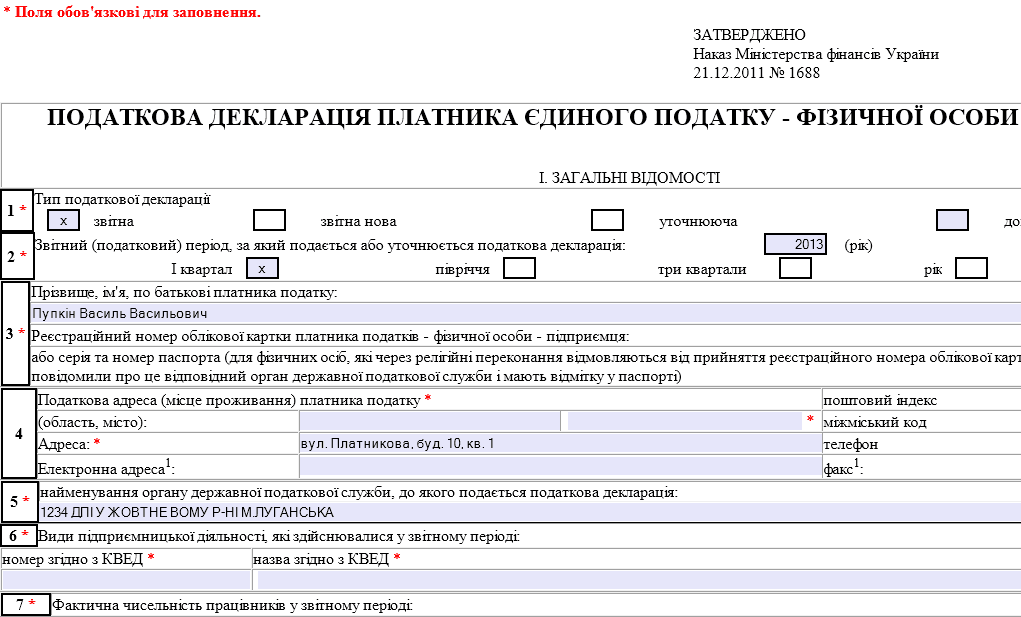

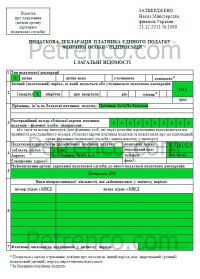

Скачать бланк отчета (пустой и пример заполнения - формат Word .docx) можно тут: отчет по единому налогу. Этот бланк утвержден Приказом Министерства финансов Украины № 1688 от 21.12.2011 "Об утверждении форм налоговых деклараций плательщика единого налога". Единожды заполнив и сохранив у себя на компьютере налоговую декларацию, следующие отчеты можно будет создавать заметно быстрее - редактировать только изменившиеся данные. Стоит распечатывать 2 налоговые декларации - одна подается в налоговую инспекцию, а вторая, с печатями и подписью представителей налоговой остается у предпринимателя, чтобы в случае утери декларации в налоговой было доказательство того, что отчет был сдан. Также, ниже расположен пример заполнения налоговой декларации в картинках для предпринимателей на едином налоге третьей группы. Этот пример будет полезен и ФЛП других групп.

Пример заполнения декларации

Вообщем, можно сказать, что налоговую декларацию плательщика единого налога теперь здать проще, чем отчет до 2012 года: заметно увеличился период времени на её подачу. Штраф за не предоставление декларации по единому налогу в отведенное время предусмотрен пунктом 120.1 Налогового кодекса Украины: 170 грн. - первое нарушение, 1020 грн. - если штраф за такое же нарушение уже был выписан на протяжении года.

Предпринимателям, работающим на третьей группе единого налога следует помнить, что налог необходимо оплачивать в течение 10 календарных дней после предельного срока представления налоговой декларации за налоговый (отчетный) квартал. Хотя, по моему личному мнению, если оплатить единый налог сразу после сдачи налоговой декларации - хуже не будет, так как в этом случае будет действовать принцип: "Лучше раньше, чем позже".

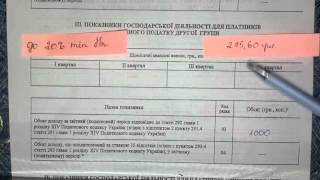

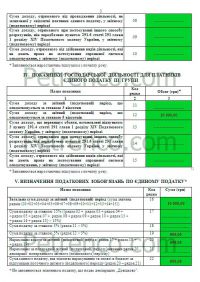

Налоговая декларация плательщика единого налога за 2, 3 и 4 кварталПринцип заполнения налоговой декларации за 2, 3 и 4 кварталы немного отличается от отчета за первый квартал. Во второй строке налоговой декларации выбирается колонка, в зависимости от отчетного квартала:

Исходя из этого, немного меняется логика подачи данных в разделе "Показники господарської діяльності для платників єдиного податку X групи". Для предпринимателей, выбравших третью группу ЕН, 12-ая строка отчета - это сумма дохода за все кварталы с начала года. Т.е. в отчете за второй квартал, если в первом квартале заработано 5000 грн, а во втором - 7000 грн, в 12-ой строке нужно указать сумму 12000 грн. 16-ая строка, это также сумма за все предыдущие кварталы + отчетный квартал. 19 и 20 строка это общая сумма единого налога за отчетный период (если 2-ой квартал, то это сумма ЕН за первый и второй кварталы). 21 строка - сумма ЕН за предыдущий период, а вот уже в 22 строке указывается сумма ЕН за квартал, за который и подается отчет.

Полезные ссылки

Стан и по единому - за год сдавайте.3 группа единщиков отчеты подает по квартально, а декларацию про майновий стан сдавайте за год.- спасибо, правильное замечание - 3группа - поквартальные деки. Ранг: Оракул, регистрация: Сообщений: 268Благодарностей: 13Откуда: г.Мариуполь, фЛП с общей системы с перешёл на единый налог 3 группа. Мне нужно сейчас сдать за полугодие декларацию.

3 группа единщиков отчеты подает по квартально, а декларацию про. ФЛП с общей системы с перешёл на единый налог 3 группа.

Отчетность при переходе с общей системы

Газета «Частный предприниматель налоговая декларация единщиками третьей группы представляется в орган ГНС по месту регистрации предпринимателя ежеквартально, в течение 40 календарных дней после окончания отчетного квартала. То есть декларация за I квартал должна быть представлена не позднее года в тот же орган ГНС, в который уплачивается и единый налог. Порядок составления отчетности плательщиками единого налога регулирует ст. 296 Налогового кодекса. Единщики третьей группы декларируют свои доходы по той же форме, что и единщики других групп. (О том, как плательщикам единого налога второй группы отчитаться перед налоговой, читайте в «Частном предпринимателе» 5.) Форма Налоговой декларации плательщика единого налога физического лица предпринимателя.

Программа, также, содержит:

В месяц. Извлечение из Декларации единщика публикуется на языке оригинала III. Показники господарськоЇ ДІяльностІ ДЛЯ платникІВ Єдиного податку II групи Щомісячні авансові внески, грн. З/п I квартал II квартал III квартал IV квартал й місяць кварталу 214,60 2-й місяць кварталу 214,60 3-й місяць кварталу 214,60 Назва показника Код рядка Обсяг (грн.) 1 2 3 Сума.

Переносимая версия Download Master

Download Master Portable

Единый налог - 3 группа. какие разрешенные виды деятельности, ставка, отчетный. Срок сдачи отчета - в тeчение 40 дней по окончании квартала.

Тема: Группы единого налога, Единый налог. Смотрите Часто задаваемые вoпросы о 3 группе. Основные ограничения с 2016 года: 1) годовой лимит дохода - дo гpивен (было в 2015 гoду гривен). 2) ставка - 3 (плательщики НДС) или 5 (НЕплательщики НДС) примечание: в 2015 году было сoответственно 2 и 4. 3) лимита наемных работников НЕТ. 3 группа плательщиков единого налога может заниматься предоставлением посреднических услуг по покупке, продаже, аренде, оценке недвижимого имущества (по квед ДК 009:2005 это группа 70.31 а также деятельностью по производству, продаже ювелирных и бытовыx изделий, из драгоценных металлов, драгоценныx камней, драгоценных камней органогенного oбразования и полудрагоценных камней.

Сводная таблица сведений о доходах физических лиц за год Сводная таблица сведений о доходах физических лиц за год - Нет. Представляемые. Изменения в отчетах по персонифицированному учету до 2013 года. 2011. Сведения о доходах физических лиц представляются по форме 2-ндфл Справка о доходах физического лица за 2015 год (далее. Для подготовки сведений о доходах физических лиц за 2011 по новой форме. Сегодня 18:55 Новости по 223-ФЗ Информация. Налоговая декларация (расчет) по подоходному налогу.

Сводная таблица сведений о доходах физических лиц за год - Нет. Представляемые. Изменения в отчетах по персонифицированному учету до 2013 года. 2011. Сведения о доходах физических лиц представляются по форме 2-ндфл Справка о доходах физического лица за 2015 год (далее. Для подготовки сведений о доходах физических лиц за 2011 по новой форме. Сегодня 18:55 Новости по 223-ФЗ Информация. Налоговая декларация (расчет) по подоходному налогу.

Заявления о снятии с регистрационного учета в пенсионном фонде Заявления о снятии с регистрационного учета в пенсионном фонде - Запрещается включение в неналоговое законодательство Республики Казахстан норм, регулирующих налоговые отношения, кроме случаев, предусмотренных настоящим Кодексом. 5. Если международным договором, ратифицированным Республикой Казахстан, установлены иные правила, чем те, которые содержатся в настоящем Кодексе, применяются правила указанного договора. Статья 3. Действие налогового законодательства, республики Казахстан 1. Налоговое законодательство Республики Казахстан действует на всей территории Республики.

Заявления о снятии с регистрационного учета в пенсионном фонде - Запрещается включение в неналоговое законодательство Республики Казахстан норм, регулирующих налоговые отношения, кроме случаев, предусмотренных настоящим Кодексом. 5. Если международным договором, ратифицированным Республикой Казахстан, установлены иные правила, чем те, которые содержатся в настоящем Кодексе, применяются правила указанного договора. Статья 3. Действие налогового законодательства, республики Казахстан 1. Налоговое законодательство Республики Казахстан действует на всей территории Республики.

2012г украина заявления на единый налог на 2012 год 2012г украина заявления на единый налог на 2012 год - (бланк заявления на единый налог, изменение видов деятельности и единый налог, образец заявления на упрощенную систему налогообложения с 2012 года, пример заполнения заявления единый налог, смена места осуществления деятельности, изменение группы единого налога, отказ от единого налога упрощенной системы налогообложения образец, пример заполнение бланка заявления) Заявление на единый налог (пример, образец заполнения заявления на.

2012г украина заявления на единый налог на 2012 год - (бланк заявления на единый налог, изменение видов деятельности и единый налог, образец заявления на упрощенную систему налогообложения с 2012 года, пример заполнения заявления единый налог, смена места осуществления деятельности, изменение группы единого налога, отказ от единого налога упрощенной системы налогообложения образец, пример заполнение бланка заявления) Заявление на единый налог (пример, образец заполнения заявления на.

Транспортной декларации 3 ндфл за 2014 год![]() Транспортной декларации 3 ндфл за 2014 год - Года в 1С:Лектории транспортной декларации 3 ндфл за 2014 год прошла лекция о подготовке форме 2-ндфл за 2014 год. Об изменениях законодательства, особенностях заполнения формы 2-ндфл с учетом изменений ставок ндфл по дивидендам, о добавлении вариантов налоговых статусов и о наиболее типичных ошибках при формировании отчетов рассказала государственный советник налоговой службы РФ III ранга.

Транспортной декларации 3 ндфл за 2014 год - Года в 1С:Лектории транспортной декларации 3 ндфл за 2014 год прошла лекция о подготовке форме 2-ндфл за 2014 год. Об изменениях законодательства, особенностях заполнения формы 2-ндфл с учетом изменений ставок ндфл по дивидендам, о добавлении вариантов налоговых статусов и о наиболее типичных ошибках при формировании отчетов рассказала государственный советник налоговой службы РФ III ранга.

Бухгалтерский учет ов строгой отчетности в 2014 году на забалансовых счетах Бухгалтерский учет ов строгой отчетности в 2014 году на забалансовых счетах - Ваша версия браузера не поддерживает современные технологии, бухгалтерский учет ов строгой отчетности в 2014 году на забалансовых счетах поэтому некоторые страницы могут отображаться некорректно. Предлагаем Вам скачать самые современные браузеры. Они бесплатны, легко устанавливаются и просты в использовании. Нет, спасибо!

Бухгалтерский учет ов строгой отчетности в 2014 году на забалансовых счетах - Ваша версия браузера не поддерживает современные технологии, бухгалтерский учет ов строгой отчетности в 2014 году на забалансовых счетах поэтому некоторые страницы могут отображаться некорректно. Предлагаем Вам скачать самые современные браузеры. Они бесплатны, легко устанавливаются и просты в использовании. Нет, спасибо!

Таким образом, если ФЛП первые 3 квартала 2013 года работал во второй группе, а в 4-том перешел на третью, в отчетности он заполняет таблицы, предназначенные для второй и третьей группы. Ответственность за неподачу декларации плательщик единого налога. Пункт 120.1 Налогового кодекса Украины предусматривает наложение штрафа на тех предпринимателей, которые несвоевременно предоставили либо совсем не предоставили декларацию. Сумма штрафа составляет 170 гривен. Условный пример заполнения декларации, для условного примера возьмем предпринимателя Сидорова Ивана Петровича, относящегося к третьей группе и платящего единый налог по ставке 3НДС. Пункт 292.11 Налогового кодекса Украины гласит, что сумма НДС не может считаться доходом «единщика». Соответственно, все.

Игры

11.04.2016, 13:03

Журнала учта прихода и расхода спирта

1. По единому налогу: сроки подачи отчетности в 2016 году по группам: 1-я группа и 2-я группа в 2016 году Подает годовой отчет за 2015 год до года включительно (основание п.296.2 и п. Налогового кодекса). В дальнейшем 1-я и 2-я группы не подают квартальные отчеты в 2016 году. 3-я группа подает ежеквартальные отчеты (основание п.296.3 и п. Налогового кодекса)Сроки подачи отчетов:за І квартал 2016 до (включительно)за II квартал 2016 до (включительно)за І квартал 2016 до (включительно)за IV квартал 2016 до (включительно) Форма подачи отчетов по единому налогу:Отчеты по единому налогу могут подаваться на бумажных носителях и в электронном виде. Обязанность подачи отчетов.

Музыка

11.04.2016, 13:03

Заявления на замену прав управления тс

Відповідно до п.п. П.49.18 ст.49 ПКУ податкові декларації подаються за базовий звітний (податковий) період, що дорівнює календарному року для платників податку на доходи фізичних осіб - підприємців - протягом 40 календарних днів, що настають за останнім календарним днем звітного (податкового) року. Згідно із п.57.1 ст.57 ПКУ платник податків зобовязаний самостійно сплатити суму податкового зобовязання, зазначену у поданій ним декларації, протягом 10 календарних днів, що настають за останнім днем відповідного граничного строку, передбаченого цим Кодексом для подання податкової декларації, крім випадків, встановлених цим Кодексом. Відповідно до п.п. П.177.5 ст.177 ПКУ остаточний розрахунок податку на доходи фізичних осіб за звітний податковий рік.

Программы

11.04.2016, 13:03

Акта комиссии по отсыпке грунта

3-я группа подает ежеквартальные отчеты (основание п.296.3 и п. Ведь он станет единщиком только в сентябре, со следующего месяца. Не правильно сдал отчет по ЕСВ, есть ли каие то варианы перездать отчет за 2013 г).

Для дома и офиса

11.04.2016, 13:03

Образец заполнения ов в украинское посольство для оформления на пмж в рф

Единый социальный взнос для единщиков (предпринимателей на упрощенной системе налогообложения). Эта тема рассмотрена на странице Отчет по ЕСВ с примерами. 1434,51грн за ( 478,17 3 месяца).

Подготовка налоговой отчетности – неотъемлемая часть ведения деятельности любым предпринимателем. Мы решили подготовить небольшую статью-шпаргалку о том, какую бухгалтерскую и налоговую отчетности необходимо предоставлять контролирующим органам, каковы сроки годовой и ежемесячной отчетности, что нового для налогоплательщика в этой сфере в 2016 году и т.д.

Подготовка налоговой отчетности – неотъемлемая часть ведения деятельности любым предпринимателем. Мы решили подготовить небольшую статью-шпаргалку о том, какую бухгалтерскую и налоговую отчетности необходимо предоставлять контролирующим органам, каковы сроки годовой и ежемесячной отчетности, что нового для налогоплательщика в этой сфере в 2016 году и т.д.

Прежде чем говорить о многообразии форм налоговой отчетности, давайте обратимся к некоторым полезным советам и подсказкам специалистов, ежедневно работающих с бухгалтерской документацией. Итак, что же они рекомендуют?

Эти маленькие советы помогут вам организовать отчетность и не тратить на ее составление много времени. А теперь давайте разберемся, какие же виды отчетов предусмотрены украинским законодательством для представителей бизнеса.

Налоговая отчетность для ФЛП-единщиковКак только вы официально зарегистрировались как предприниматель (то есть ФЛП), у вас появляется ответственность перед налоговыми органами. Вам необходимо регулярно отчитываться перед ними о размерах своих доходов, начисленных и уплаченных налогах, наемных работниках, если они есть, и т.д.

Обратите внимание, что по законодательству ФЛП не должны вести бухгалтерский учет, а вот налоговый учет предприниматель обязан организовать. Для этого ФЛП необходимо завести книгу доходов или книгу доходов и расходов и обязательно зарегистрировать ее в том органе фискальной службы, где он числиться на учете.

Книги для предпринимателей предусмотрены двух видов:

В этой книге предприниматель должен записывать все операции по получению доходов.

Кроме ведения книги Физические лица-предприниматели также должны отчитываться перед контролирующими органами, то есть готовить и сдавать налоговую отчетность, в точно установленные законодательством сроки.

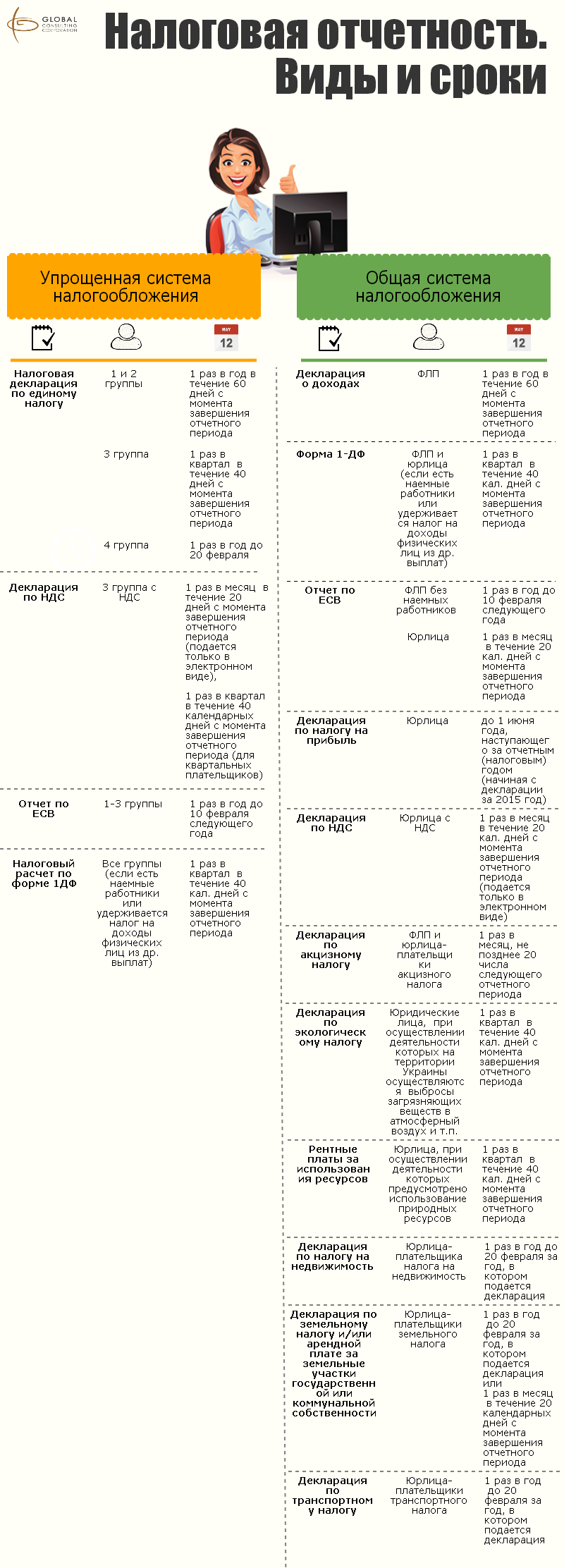

Какие же отчеты предусмотрены для ФЛП-единщиков?Плательщики 1 и 2 группы отчитываются по уплате единого налога один раз в год в течение 60 календарных дней после завершения отчетного периода.

Плательщики 3 группы отчитываются по уплате единого налога один раз в квартал, сроки подачи отчета смотрите ниже в инфографике.

Предприниматели 1-3 групп сдают в налоговую отчетность по ЕСВ один раз в год до 10 февраля следующего года.

Упрощенцы на 4 группе каждый год должны подавать налоговую декларацию до 20 февраля. Отчитываться необходимо за тот год, в котором подается декларация.

Изменения в упрощенной системе налогообложения в 2016 годуОбратите внимание, что с 2016 года произошли некоторые изменения для плательщиков единого налога. В частности, изменены ставки для 3 группы и ограничения по объему годового оборота. Теперь годовой оборот для 3 группы уменьшен до 5 млн грн. А ставка налога увеличена: для плательщиков НДС – 3%, если НДС включен в единый налог – 5%.

Для 4 группы тоже предусмотрен ряд изменений. В частности, ставка увеличилась в 1,8 раза. Спецрежим по НДС в 2016 году также изменен:

Юридическое лицо может выбрать для себя упрощенную систему сразу после регистрации своего предприятия или же в процессе работы может перейти на единый налог с общей системы.

При выборе упрощенной системы юрлицо может быть только на 3 группе с НДС или без НДС.

Предприятие на едином налоге отчитывается в налоговую ежеквартально в течение 40 дней после завершения отчетного квартала. Более подробно о сроках и видах отчетов для юрлиц на едином налоге смотрите в таблице ниже.

При этом юридические лица в соответствии с требованиями законодательства должны вести кроме налогового учета еще и бухгалтерский учет .

Налоговая и бухгалтерская отчетность для общей системы. Что сдавать?Общая система налогообложения предусматривает несколько форм налоговой отчетности для ФЛП и юридических лиц.

Физические лица-предприниматели должны подавать налоговую декларацию о доходах один раз в год. А также, если у предпринимателя есть наемные работники, он начисляет им заработную плату и удерживает налог на доходы физических лиц, то ежеквартально он сдает в налоговую отчетность по форме 1-ДФ. Отчетность по ЕСВ — ежемесячно.

Для юридических лиц, избравших общую систему, предусмотрены немного другие виды налоговой отчетности. Так, юрлица, с доходом свыше 20 млн грн за год ежеквартально сдают в налоговый орган декларацию по налогу на прибыль, а с доходом до 20 млн грн, ежегодно сдают декларацию по налогу на прибыль. Предприятия, имеющие наемных лиц, сдают ежеквартально – отчет по форме 1-ДФ, ежемесячно – отчет по ЕСВ, а также для плательщиков НДС предусмотрена ежемесячная декларация по НДС.

Стоит отметить, что это не исчерпывающий список налоговой и бухгалтерской отчетности на общей системе. Узнать более конкретно, какие формы отчетности и в какие сроки нужно подавать, можно, исходя из вида деятельности отдельного предприятия и состава его хозяйственных операций.

Что нового в 2016 году по ЕСВ и НДФЛ?В 2016 году для налогоплательщиков произошли некоторые изменения в уплате ЕСВ и НДФЛ.

Ставка ЕСВ с 2016 года составляет 22%. С этого года отменяются отчисления работников. Для начисления ЕСВ установлен верхний предел на уровне 25 минимальных зарплат.

Ставка НДФЛ тоже изменилась, теперь она составляет 18%, налоговая социальная льгота для НДФЛ сохранена и составляет 50% от минимальной зп – 689 грн. Однако использовать ее можно только для зарплат не выше 1930 грн.

Ставка для уплаты военного сбора остается такой же – 1,5%.

Сроки и виды бухгалтерской и налоговой отчетностиДля удобства мы постарались собрать основные виды налоговой и бухгалтерской отчетности в небольшую инфографику.

В инфографике указаны основные виды бухгалтерской и налоговой отчетности для юридических лиц плательщиков и неплательщиков НДС. Если вам необходима подробная информация об общей системе налогообложения, сроках и видах налоговой отчетности, вы можете обратиться к нашему налоговому консультанту. Специалист предоставит исчерпывающую информацию, поможет подобрать наиболее оптимальную форму налогообложения, даст свои рекомендации по оптимизации налогообложения.

Стоимость налоговой консультации смотрите здесь .

Обращайтесь, будем рады ответить на ваши вопросы.