Рейтинг: 4.6/5.0 (1863 проголосовавших)

Рейтинг: 4.6/5.0 (1863 проголосовавших)Категория: Инструкции

Оформление заявки на участие в Мастер - классе: 6 - НДФЛ - Революция в учете по НДФЛ. Пример заполнения 6 - НДФЛ, образец заполнения раздела 2 формы 6 - НДФЛ на сайте облачного. Обсудим заполнение формы 6 НДФЛ за 3 квартал 2016 года по правилам приказа ФНС России от 14. 6 - НДФЛ: детальный порядок оформления новой формы расчета по НДФЛ, образец расчета, порядок. Рассмотрим, как правильно отразить в отчетности по форме 6 - НДФЛ отпускные выплаты за. Бесплатные консультации и профессиональные услуги по заполнению формы 3 ндфл, помощь при. Автор: Елена Титова, эксперт службы Правового консалтинга ГАРАНТ, член Палаты налоговых. Марина Пивоварова, эксперт службы Правового консалтинга ГАРАНТ, аудитор. Елена Мельникова. Налоговый агент должен отражать такую операцию в Разделе 2 расчета 6 - НДФЛ за ii кв. 2016 года. Подробный порядок заполнения справки 2 НДФЛ в 2016 году, а именно образцы заполнения. Авансовый отчет, бланк авансового отчета, заполнение формы. Авансовый отчет применяется. Отражение в 6 - НДФЛ доплат в связи с уточнением среднего заработка. Оплату отпуска. Добрый день. Головное предприятие нашей компании находится в Новосибирске, закрыли. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. Новый расчет 6 - НДФЛ для налоговых агентов: разбираемся с особенностями заполнения. Форма Декларации состоит из титульного листа, разделов 1, 2, 3, 4, 5, 6 и листов А, Б, В, Г1, Г2, ГЗ. Справка 2 - НДФЛ: представление, заполнение, исправление. На момент написания статьи. Изменения в форме 2 ндфл и рекомендации по ее заполнению описаны в статье. Заполнение новой формы 1ДФ. Категория: Налоги в Украине. Ключевые слова: Отчетность, НДФЛ Универсальный механизм настройки заполнения форм статистики. На текущий момент. Бланки и формы налоговых деклараций, бухгалтерской отчетности, отчеты в Пенсионный Фонд Форма 2 - НДФЛ 2014 - 2015, бланк справки 2 НДФЛ, справка о доходах физического лица, заполнение Заполнить форму книги Использовать образец новой формы книги учета доходов и расходов Информационно - технологическое сопровождение пользователей.

Заполнение формы 6 ндфл за 2 квартал 2016 г примерЗаполнение формы 6 ндфл за 2 квартал 2016 г пример

2016-09-25, 11:30, 08:43

Группа: Пользователь

Сообщений: 17

Регистрация: 05.03.2014

Пользователь №: 18692

Спасибо сказали: 3 раз(а)

Заполнение формы 6 ндфл за 2 квартал 2016 г пример

Группа: Администраторы

Сообщений: 950

Регистрация: 04.05.2008

Пользователь №: 5

Спасибо сказали: 655 раз(а)

Получить 200 видеоуроков по 1С бесплатно:

А вы уже пробовали заполнить расчет 6-НДФЛ за 3 квартал в программах “1С”? Думаете он без проблем заполнится автоматически? Скорее всего Вы ошибаетесь…

Сейчас мы расскажем о проблемах заполнения 6-НДФЛ за 3 квартал 2016 на примерах, с чем они связаны и что с этим делать?

Для примера заполнения 6-НДФЛ и понимания всех возможных ошибок возьмем три учебных базы программ 1С Бухгалтерия 3.0, ЗУП 2.5, ЗУП 3.0, обновим до самого актуального на сегодняшний момент релиза и попробуем в автоматическом режиме заполнить 6-НДФЛ. Посмотрим что получилось.

Сегодня всё больше бухгалтеров сталкивается с тем, что в 1С 8.3 (и 8.2) неправильно заполняется 6-НДФЛ, давайте разберемся почему же так происходит.

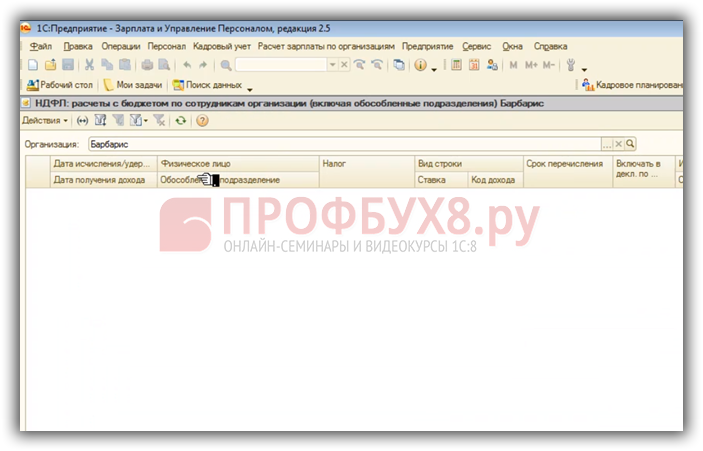

Проблемы в заполнении 6-НДФЛ в программе 1С 8.2 ЗУП 2.5Начнем с программы 1С 8.2 ЗУП 2.5. Раздел 1 заполнился, мы сейчас не будем смотреть цифры, просто проконтролируем, что заполнение есть.

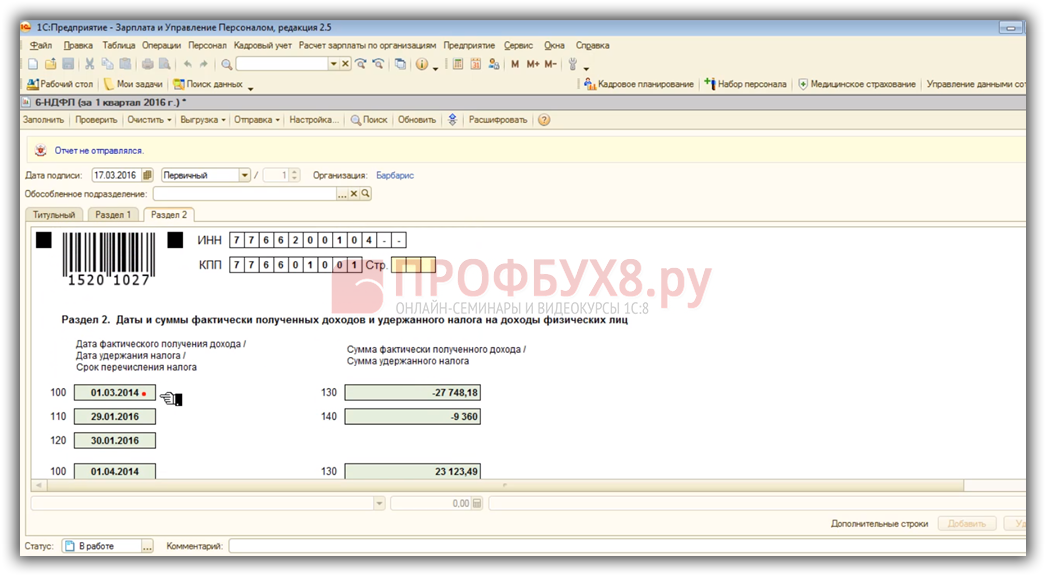

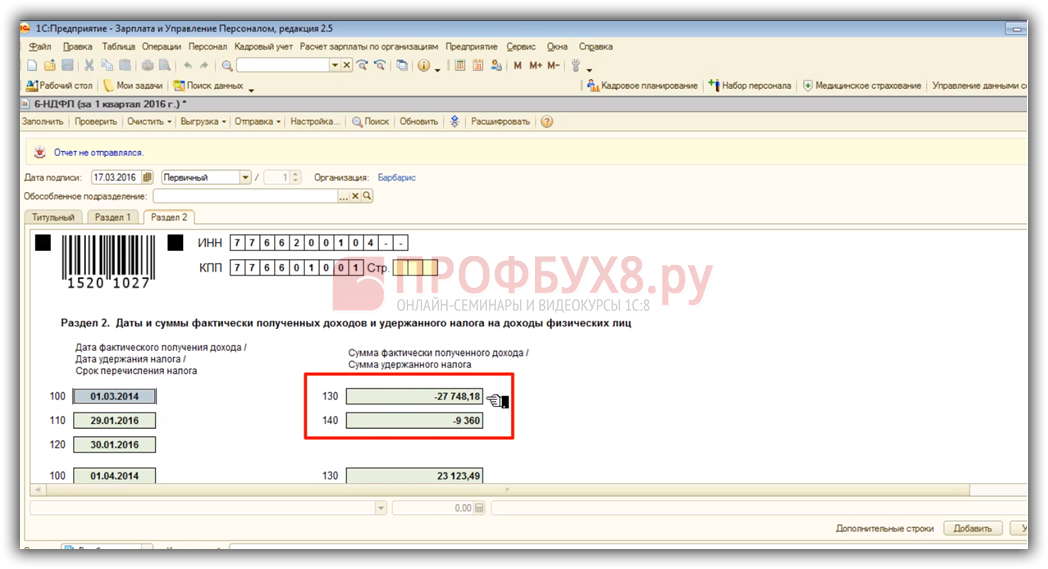

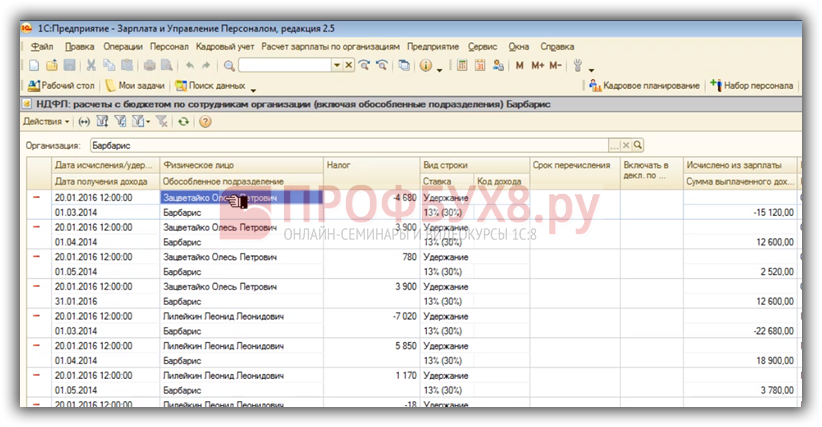

А вот на Раздел 2 обратим более пристальное внимание. Первая проблема то, что в Раздел 2 попала информация прошлых периодов. Смотрим отчет за 1 квартал 2016 года, а тут и 2014 год фигурирует, как дата фактического получения дохода, есть еще более ранние периоды:

Вторая проблема в нашем примере по 6-НДФЛ – отрицательные суммы полученного дохода и отрицательные суммы удержанного налога. Это конечно неправильно. Такого быть не должно. Но связана эта ошибка не с неправильным алгоритмом заполнения 6-НДФЛ, а с состоянием данных информационной базы:

Кстати, если Вы ведете учет в ЗУП 2.5, попробуйте заполнить форму 6-НДФЛ. У 90% пользователей есть именно такие проблемы. Возникают они, если раньше Вы вели учет с установленным флажком «При начислении НДФЛ принимать исчисленный налог к учету как удержанный » в настройках параметров учета на закладке «Расчет зарплаты». А с 2016 года по рекомендации разработчиков этот флажок сбросили.

В этом случае, при регистрации первой выплаты зарплаты программа 1С 8.2 ЗУП 2.5 будет анализировать содержимое учетных регистров по НДФЛ с момента начала ведения учета. Если у Вас в прошлом были какие-то ошибки, то сейчас они все появятся. Что с этим делать? Мы подробно будем разбирать на предстоящих онлайн-семинарах «Революция в учете по НДФЛ в программах «1С ».

Это далеко не единственная проблема, с которой Вы можете столкнуться при ведении учета в 1С ЗУП 2.5.

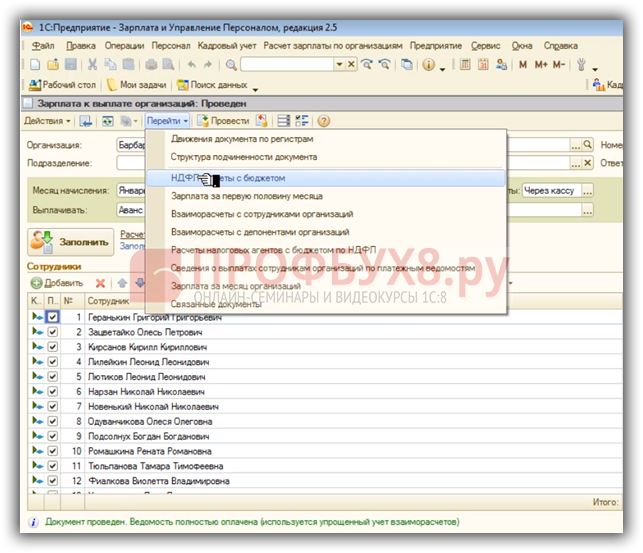

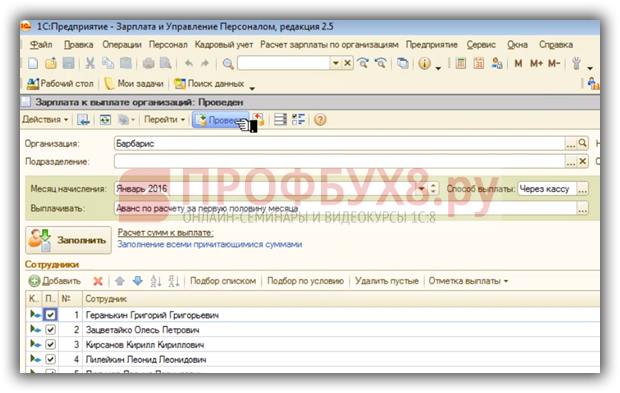

Например, откроем Ведомость на выплату аванса за январь 2016 года, а затем заглянем в регистр “НДФЛ- Расчеты с бюджетом”:

При выплате аванса НДФЛ не удерживается, мы видим, что движения нет:

Но если в дальнейшем мы откроем снова такую Ведомость и попробуем ее перепровести:

То зафиксируется удержанный налог и произойдет дублирование удержанного НДФЛ:

В этом случае, при перезаполнении 6-НДФЛ у нас также произойдет задвоение данных и данные будут некорректны:

Это были самые яркие примеры некорректного заполнения 6-НДФЛ в программе 1С ЗУП 2.5. А более подробно мы будем рассматривать на предстоящих онлайн-семинарах .

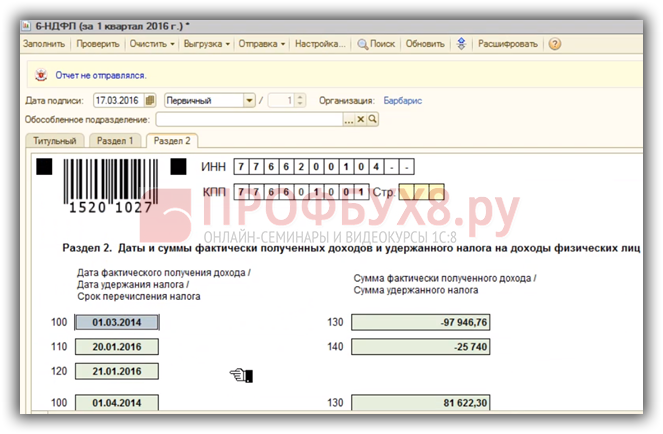

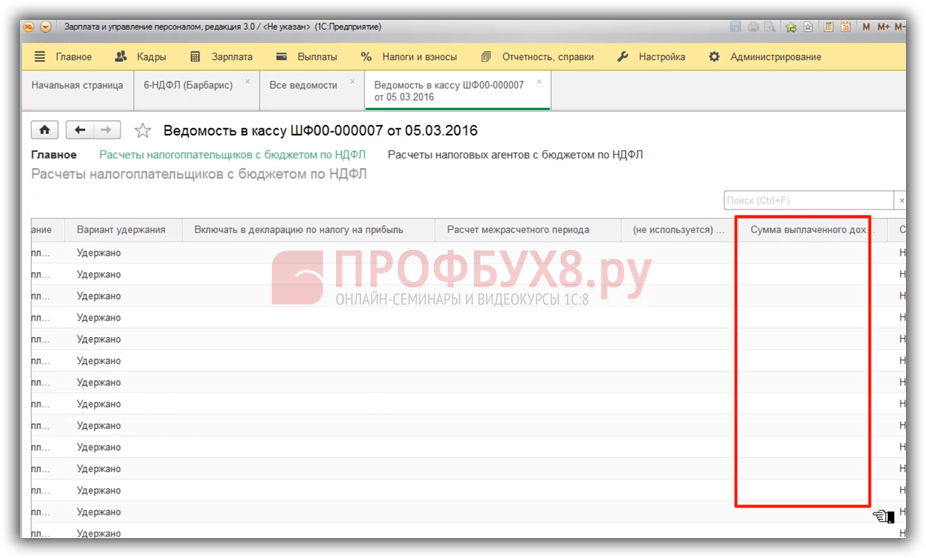

Проблемы в заполнении формы 6-НДФЛ на реальных примерах в 1С ЗУП 3.0 (релиз 3.0.25.85)При автоматическом заполнении 6-НДФЛ в Разделе 2 строка 130 не заполняется вовсе. Это ошибка релиза, которая будет исправлена. Но ошибка связана не с тем, что в форме 6-НДФЛ алгоритм заполнения неправильный. А связано с тем, что документ «Ведомость на выплату зарплаты» при формировании движений по удержанному налогу не фиксирует сумму выплаченного дохода.

То есть сумму удержанного налога фиксирует, а сумму дохода не фиксирует. И, соответственно, в 6-НДФЛ не попадает:

Да, разработчики эту ошибку исправят, но что нужно сделать в программе после обновления? Либо автоматически эти движения восстановятся, либо нужно эти ведомости в кассу перепровести – пока не понятно. Будем этот момент разбирать уже на наших онлайн-семинарах. Когда выйдет новый релиз.

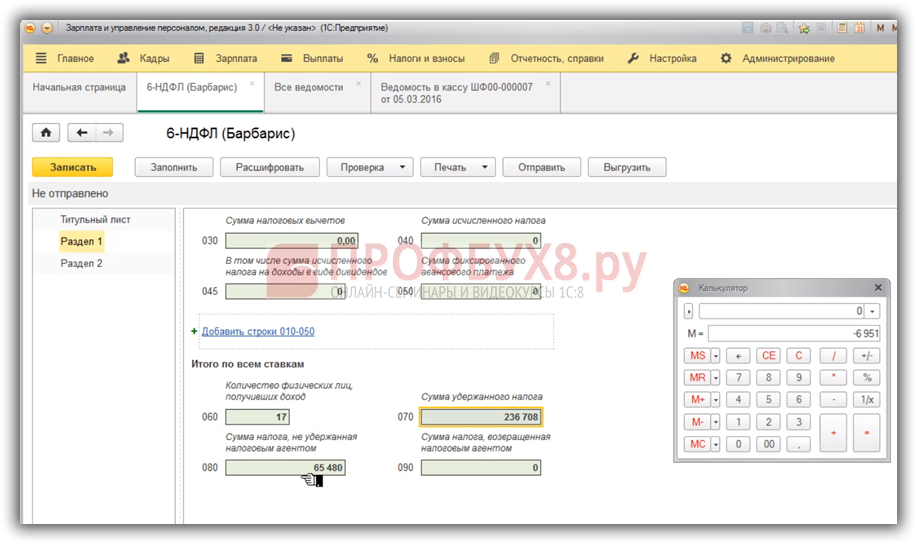

В Разделе 1 в программе 1С 8.3 ЗУП 3.0 тоже есть определенный нюанс, если мы посмотрим сумму исчисленного налога, отнимем от нее сумму удержанного налога, то увидим, что итоговые суммы формируются некорректно:

Это связано с текущими опубликованными контрольными соотношениями, которые входят в противоречие с рекомендациями ФНС по заполнению отчета 6-НДФЛ. Контрольные соотношения должны поменяться, и, соответственно, в программе алгоритм поменяется. Но пока он такой, также будем разбирать более подробно на предстоящем онлайн-семинаре.

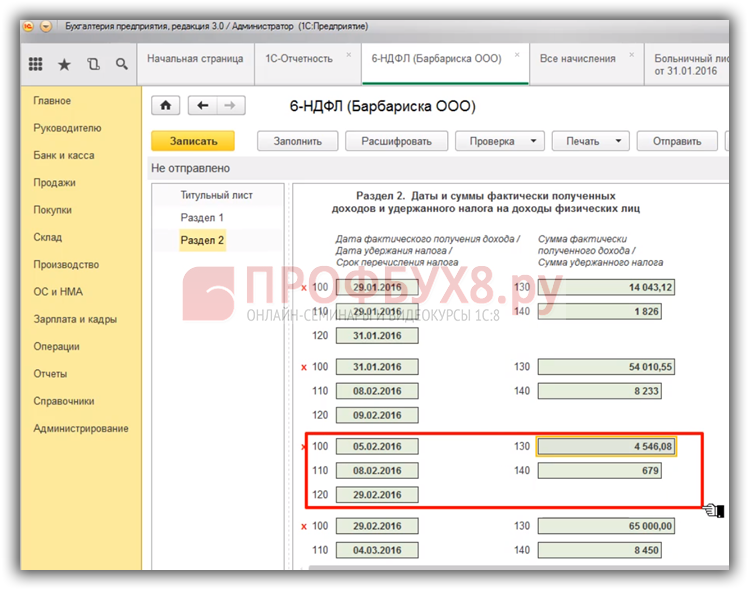

Проблемы отчетности 6-НДФЛ в программе 1С Бухгалтерия 3.0 (8.3)В данной программе расчет 6-НДФЛ заполняется корректно, но если корректно ведется учет в программе. Даже заполняется строка 130. Однако не удивляйтесь, если строка 130 не совпадет с суммой фактически начисленного дохода.

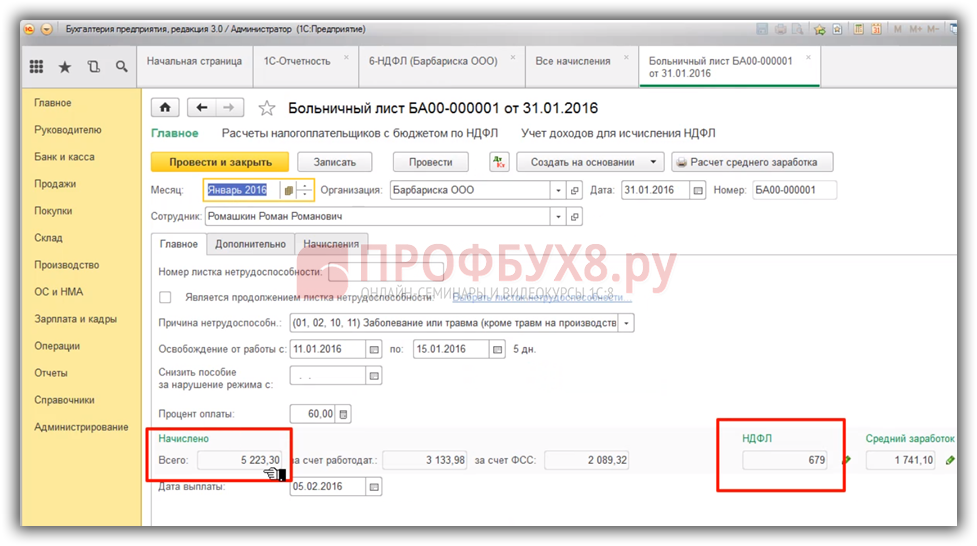

Для примера, в данной группе строк показывается сумма начисленного пособия и НДФЛ с больничного зарегистрирован документом «Больничный лист».

НДФЛ в сумме 679 руб. сумма пособия 5 223,30 руб:

Однако в 6-НДФЛ попадает другая сумма – меньшая, в размере 4 546,08 руб. Это связано с наличием выплаченного аванса в этом месяце, и реализованная в программе 1С методика заполнения строки 130 имеет определенную логику. Однако, эта логика пока не подкреплена никаким разъяснением ФНС.

Поэтому пока мы принимаем этот алгоритм заполнения 6-НДФЛ как правильный. Как получилась сумма в строке 130 отчетности 6-НДФЛ мы разберем более подробно на онлайн-семинаре. А если какие-то разъяснения ФНС появятся, то также возможно что этот алгоритм скорректируется.

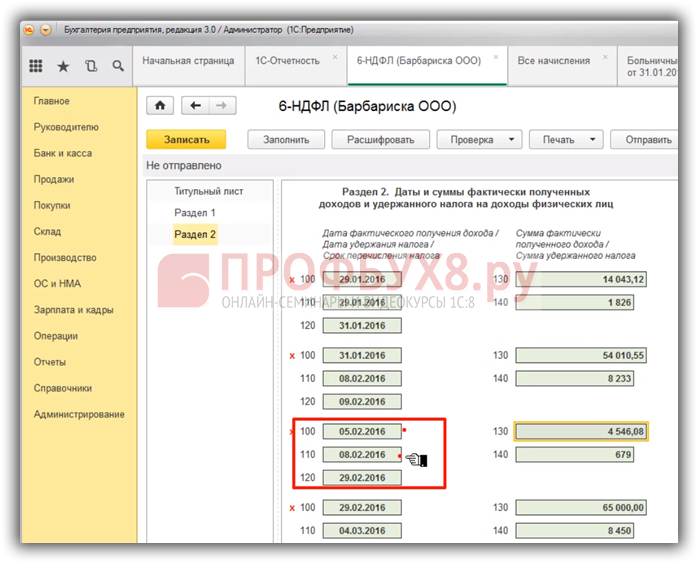

Второй момент, за которым нужно следить – это правильность ведения учета в программе. В указанном примере по группе строк 100-120 наглядно видно, что начисляется пособие по временной нетрудоспособности. Дата фактического получения дохода – день выплаты суммы пособия. Дата удержания налога – дата выплаты пособия. Эти даты должны совпадать:

В данном случае, в нашем примере, они не совпадают. Ни одно контрольное соотношение при этом ничего не скажет, программа на эту ошибку «не поругается». Тем не менее, при проверке ФНС возникнет проблемная ситуация. ФНС попросит разъяснить – почему эти две даты не совпадают. Действительно, они должны совпадать .

Но так получилось что в программе мы не соблюли условия совпадения планируемой даты выплаты в документе «Больничный лист» и фактической даты выплаты в банковском или кассовом документе на выплату зарплаты. Поэтому получили такую проблему. Здесь на 1С надейся, но и сам не плошай. Вы получите корректную 6-НДФЛ только в том случае, если корректно ведете учет в программе.

Текущая ситуация с 6-НДФЛТаким образом, делаем вывод, что:

1) Учетных данных программ:

2) Неопределенностей порядка заполнения расчета 6-НДФЛ и отсутствия разъяснений ФНС по целому ряду вопросов.

Порядок заполнения нам не говорит, однако есть разъяснения фнс. что в Раздел 1 эти суммы включать не надо, а в Разделе 2 их показать нужно. Причем в разъяснении указано, что нарастающим итогом нужно заполнять только первый раздел, а Раздел 2 формы 6-НДФЛ нужно заполнять за конкретный квартал.

Многие спрашивают «Какая сумма дохода должна отражаться в строке 130»? В порядке заполнения написано, что «по строке 130 – обобщенная сумма фактически полученных доходов (без вычитания суммы удержанного налога) в указанную в строке 100 дату»

А в строке 100 написано, что нужно показать «дату фактического получения доходов, отраженных по строке 130»

Здесь рекурсивное описание, одна строка ссылается на другую, а та – ссылается на первую. И понять из порядка заполнения нельзя.

Еще целое множество вопросов по 6-НДФЛ…

Ответы на эти и другие вопросы мы будем разбирать на онлайн-семинаре «6-НДФЛ – заполнение на реальных примерах». Это третий семинар из серии онлайн-семинаров «Революция в учете по НДФЛ

в программах «1С». Мы запланировали его на 12 апреля. Это не случайно, а специально, чтобы учесть и донести до Вас всю самую актуальную информацию по заполнению расчета 6-НДФЛ.

На семинаре мы разберем все хитросплетения и нюансы заполнения формы 6-НДФЛ. Поделимся реальным практическим опытом по сдаче этой «ужасной» формы. Чтобы Вам было максимально понятно, и Вы могли без проблем подготовить и сдать расчет 6-НДФЛ – мы рассмотрим 6-НДФЛ с использованием программ 1С на конкретных примерах. Разберем все сложные случаи отражения в отчетности перерасчетов и другие самые горячие вопросы с учетом актуальных разъяснений фнс. Разбирать как всегда будем в трех программах 1С Бухгалтерия 3.0, ЗУП 2.5, ЗУП 3.0.

Серия онлайн-семинаров«Революция в учете по НДФЛ

в программах «1С»

Коллеги, Вы поняли, что с формой 6-НДФЛ действительно всё сложно! Как с точки зрения отсутствия нормального порядка заполнения формы 6-НДФЛ и разъяснений фнс, так и реализации в программах 1С. Все будет меняться – и контрольные соотношения, новые разъяснения будут появляться, алгоритмы в 1С тоже поменяются.

Для того чтобы разобраться и успешно сдать 6-НДФЛ мы рекомендуем посетить серию онлайн-семинаров «Революция в учете по НДФЛ в программах «1С». Который состоит из трех семинаров. Начинаем мы уже 22 марта «НДФЛ-2016 в программах 1С», 29 марта «Подготовка к сдаче 6-НДФЛ за 1кв. 2016 года» и третий семинар 12 апреля «6-НДФЛ – заполнение на реальных примерах в 1С 8.3 и 8.2». Заявку на участие оформляйте http://www.profbuh8.ru/product/6-ndfl/ .

Рекомендуем Вам поторопиться, так как только до 18 марта у нас действует специальная акция – скидка на участие в онлайн-семинарах 50%. Действительно антикризисные цены. Один семинар на Ваш выбор обойдется в 2900 руб. Все три семинара Вы можете купить за 4 500 руб. Все три семинара плюс семинары по отчетности за 1 квартал 2016 года за 6 900 руб. Но только до 18 марта до 23.00!

Вам будет интересно:

1. Отчет 6-НДФЛ является общей формой и рассчитывается в целом по организации, в отличии от справки 2-НДФЛ, которая делается отдельно по каждому сотруднику.

2. Новую форму будут обязаны сдавать как организации, так и ИП, у которых есть работники. При этом представлять отчет в налоговый орган необходимо в электронном виде. Исключение составляют организации, численность работников которых менее 25 человек. В таком случае отчет можно сдать и на бумажном носителе.

Штраф за непредставление 6-НДФЛ

За непредставление отчета 6-НДФЛ предусмотрен штраф в размере 1000 рублей за каждый месяц просрочки. В случае непредставления отчета налоговые органы смогут заблокировать счет организации (ИП), что, безусловно, затормозит финансово-хозяйственную деятельность компании.

Приказ ФНС России от 14.10.2015 N ММВ-7-11/450@Приказ ФНС России от 14.10.2015 N ММВ-7-11/450@ утвердил формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядок ее заполнения и представления.

При использовании материала ссылка обязательна

Если заметили ошибку, выделите фрагмент текста и нажмите Ctrl+Enter

Эта функция доступна только платным пользователям.

Заказать доступ

В конце прошлого года налоговики утвердили форму расчета 6-НДФЛ, порядок его заполнения, а также формат, необходимый для представления отчетности в электронном виде (приказ ФНС России от 14.10. 2015 № ММВ-7-11/450@, зарегистрирован в Минюсте России 30.10. 2015). Этому предшествовали масштабные изменения по НДФЛ, внесенные в Налоговый кодекс Федеральным законом от 02.05. 2015 № 113-ФЗ, о датах получения доходов и сроках перечисления налога. К сожалению, в Порядке заполнения 6-НДФЛ нет описания того, как отражать в отчете те или иные нестандартные ситуации, связанные с расчетами по НДФЛ. На многие вопросы в этом году ответила ФНС России, выпустив с десяток писем. Статья посвящена тому, как заполнить форму 6-НДФЛ за первый квартал 2016 года с учетом разъяснений налоговиков.

Отчет по форме 6-НДФЛ должны сдавать все организации и индивидуальные предприниматели - работодатели, имеющие наемных работников, и налоговые агенты, которые выплачивают доходы физлицам.

Пункт 2 статьи 230 Налогового кодекса устанавливает два вида отчетности налогового агента:

1) сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленного, удержанного и перечисленного в бюджетную систему РФ за этот налоговый период по каждому физическому лицу, - представляется в налоговый орган не позднее 1 апреля года, следующего за отчетным (справка по форме 2-НДФЛ);

2) расчет сумм НДФЛ, исчисленных и удержанных налоговым агентом (форма № 6-НДФЛ). В расчете по форме 6-НДФЛ налоговый агент предоставляет общую информацию по всем физическим лицам, которые получили от него доход. Это суммы выплаченных доходов, предоставленных налоговых вычетов, исчисленного и удержанного НДФЛ и сроки перечисления его в бюджет (п. 1 ст. 80 НК РФ).

Срок представленияФорму № 6-НДФЛ нужно представлять:

За каждый полный или неполный месяц просрочки представления 6-НДФЛ установлен штраф в размере 1000 рублей. Кроме того, уже на 10-й день неподачи формы налоговые инспекторы вправе заблокировать счет организации и приостановить любые операции по нему (п. 1.2 ст. 126, п. 3.2 ст. 76 НК РФ ). Также вас могут оштрафовать за представление документов, содержащих недостоверные сведения, на сумму 500 рублей за каждый такой представленный документ (ст. 126.1 НК РФ).

Форма расчета 6-НДФЛ и Порядок ее заполнения утверждены приказом ФНС России от 14 октября 2015 года № ММВ-7-11/450@.

Общие требования к заполнению отчетаРасчет 6-НДФЛ составляют нарастающим итогом за первый квартал, за полугодие, за девять месяцев и за год. Данные берутся из регистров налогового учета (п. 1 ст. 230 НК РФ, п. 1.1 Порядка заполнения 6-НДФЛ).

Отсутствие налоговых регистров по НДФЛ является грубым нарушением правил учета доходов и расходов, за которое грозит штраф по статье 120 Налогового кодекса (п. 2 письма ФНС России от 29 декабря 2012 г. № АС-4-2/22690).

Расчет по форме 6-НДФЛ заполняется налоговым агентом отдельно по каждому обособленному подразделению, причем независимо от того, что обособленные подразделения состоят на учете в одном налоговом органе (письмо ФНС России от 28 декабря 2015 г. № БС-4-11/23129@). Представлять расчет в отношении работников этих обособленных подразделений нужно по месту учета таких обособленных подразделений, а также в отношении физических лиц, получивших доходы по гражданско-правовым договорам, в налоговый орган по месту учета обособленных подразделений, заключивших такие договоры.

Если же обособленное подразделение организации не производит выплату доходов физическим лицам, то представлять «нулевой» расчет 6-НДФЛ по этому подразделению не нужно. Такая позиция выражена в письме ФНС России от 23 марта 2016 года № БС-4-11/4901. Чиновники отметили, что обязанность представлять расчет 6-НДФЛ по месту учета возникает у организаций в случае, если они в соответствии со статьей 226 Налогового кодекса признаются налоговыми агентами.

Расчет состоит из разделов, каждый из которых обязателен для заполнения:

Отчетность нужно представлять в электронной форме по ТКС. При численности физических лиц, получивших доходы в налоговом периоде, до 25 человек работодатели могут представить данный расчет сумм налога на бумажных носителях.

При заполнении формы Расчета не допускается:

При заполнении формы Расчета должны использоваться чернила черного, фиолетового или синего цвета.

При отсутствии значения по суммовым показателям указывается ноль («0»)

Для десятичной дроби используются два поля, разделенные знаком «точка». Первое поле соответствует целой части десятичной дроби, второе - дробной части десятичной дроби.

Если для указания какого-либо показателя не требуется заполнения всех знакомест соответствующего поля, в незаполненных полях проставляется прочерк. Например, при указании десятизначного ИНН организации в поле из двенадцати знакомест показатель заполняется слева направо, начиная с первого знакоместа, в последних двух знакоместах ставится прочерк: «ИНН 5024002119--». Дробные числовые показатели заполняются аналогично: «1234356--------.50».

Форма Расчета заполняется по каждому ОКТМО отдельно.

На каждой странице Расчета в поле «Достоверность и полноту сведений, указанных на данной странице, подтверждаю» проставляется дата подписания и подпись.

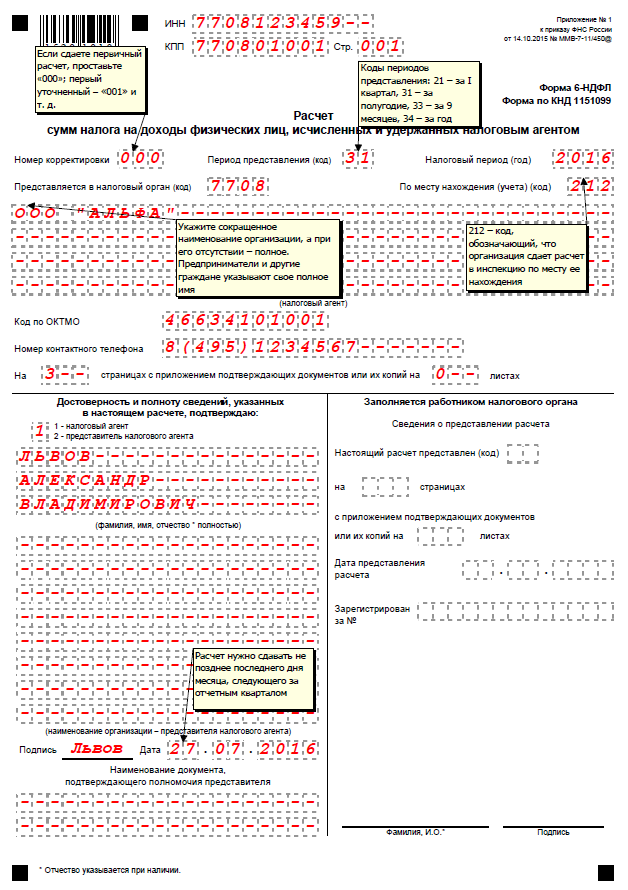

Титульный листНа титульном листе проставляют ИНН и КПП организации (предпринимателя или другого лица, которое занимается частной практикой и признается налоговым агентом, - адвоката, нотариуса и др.). Если форма сдается по обособленному подразделению, проставляют КПП подразделения. По строке «Налоговый агент» указывают краткое или полное наименование организации в соответствии с учредительными документами (предприниматели - фамилию, имя, отчество (если имеется) полностью).

По строке «Номер корректировки» - при представлении в налоговый орган первичного Расчета проставляется «000», при представлении уточненного расчета, если в первичном расчете были обнаружены ошибки либо изменились данные о суммах доходов или налога, указывается номер корректировки («001», «002» и так далее).

По НДФЛ нет отчетных периодов, поэтому в расчете 6-НДФЛ имеется строка «Период представления (код)». Для ее заполнения введены коды:

По месту нахождения обособленного подразделения иностранной организации в Российской Федерации

Кроме того, на титульном листе нужно также указать код ОКТМО и номер контактного телефона.

Расчет нужно заполнять по отдельно каждому коду по ОКТМО. Их перечень установлен Общероссийским классификатором территорий муниципальных образований ОК 033-2013 (утв. приказом Росстандарта от 14 июня 2013 № 159-ст).

Если доходы выплачивает как головная компания, так и обособленное подразделение, нужно заполнить два расчета с разными кодами по ОКТМО и представить их в две налоговые инспекции - по принадлежности кодам.

Индивидуальные предприниматели указывают код по ОКТМО по месту жительства или по месту учета в связи с осуществлением деятельности на ЕНВД и ПСН (п. 1.10 Порядка заполнения 6-НДФЛ).

Раздел 1 «Обобщенные показатели»В Разделе 1 указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке.

Если работодатель выплачивал физическим лицам в течение налогового периода (периода представления) доходы, облагаемые по разным ставкам, раздел 1, за исключением строк 060 - 090, заполняется для каждой из ставок налога.

В случае если показатели соответствующих строк Раздела 1 не могут быть размещены на одной странице, то заполняется необходимое количество страниц.

Итоговые показатели по всем ставкам по строкам 060 - 090 заполняются на первой странице Раздела 1.

По строке 010 нужно указать соответствующую ставку налога, с применением которой исчислены суммы налога.

По строке 020 - обобщенная по всем физическим лицам сумма начисленного дохода нарастающим итогом с начала налогового периода. В этой строке указываются все доходы, дата получения которых приходится на период представления расчета. Например, если это I квартал, то следует указать всю зарплату, начисленную за январь - март, включая часть зарплаты за март, выплаченную в апреле (п. 2 ст. 223 НК РФ, письма ФНС от 18 марта 2016 г. № БС-4-11/4538@, от 25 февраля 2016 г. № БС-4-11/3058@).

По строке 025 - обобщенная по всем физическим лицам сумма начисленного дохода в виде дивидендов нарастающим итогом с начала налогового периода.

По строке 030 - обобщенная по всем физическим лицам сумма налоговых вычетов, уменьшающих доход, подлежащий налогообложению, нарастающим итогом с начала налогового периода.

По строке 040 - обобщенная по всем физическим лицам сумма исчисленного налога нарастающим итогом с начала налогового периода по соответствующей ставке. Эту сумму считают так: (общий доход (стр. 020) – общий вычет (стр. 030) х ставка НДФЛ (стр. 010).

По строке 045 - обобщенная по всем физическим лицам сумма исчисленного налога на доходы в виде дивидендов нарастающим итогом с начала налогового периода.

По строке 050 - обобщенная по всем иностранным работникам, работающим по патентам, сумма фиксированных авансовых платежей, принимаемая в уменьшение суммы исчисленного налога с начала налогового периода.

Далее указывают сводные показатели по всем ставкам налога.

По строке 060 укажите общее количество физических лиц, получивших в налоговом периоде облагаемый налогом доход. В случае увольнения и приема на работу в течение одного налогового периода одного и того же физического лица, количество физических лиц не корректируется.

Как одно лицо учитывается:

По строке 070 - общая сумма удержанного налога нарастающим итогом с начала налогового периода.

По строке 080 - общая сумма налога, не удержанная налоговым агентом, нарастающим итогом с начала налогового периода.

При невозможности в течение налогового периода удержать у налогоплательщика исчисленную сумму налога налоговый агент обязан в срок не позднее 1 марта года, следующего за истекшим налоговым периодом, в котором возникли соответствующие обстоятельства, письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога.

По строке 090 - общая сумма налога, возвращенная налоговым агентом, нарастающим итогом с начала налогового периода.

Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц»В Разделе 2 указываются даты фактического получения физическими лицами дохода и удержания налога, предельные сроки перечисления налога и обобщенные по всем физическим лицам суммы фактически полученного дохода и удержанного налога.

В этом разделе нужно отразить:

Дата фактического получения дохода - это дата, на которую доход подлежит включению в налоговую базу по НДФЛ. Она зависит от вида дохода.

При получении дохода в виде оплаты труда датой фактического получения работником такого дохода признается последний день месяца, за который ему был начислен доход.

Дата фактического получения дохода также определяется (ст. 223 НК РФ):

Как видим, особые сроки установлены:

· для заработной платы - последний день месяца или день увольнения;

· материальной выгоды с заемных средств и для командировочных расходов - последний день месяца.

Для всех остальных доходов дата фактического получения дохода ― это день его выплаты. Значит, при каждой выплате таких доходов у агента возникает обязанность исчислить, удержать НДФЛ, и на следующий день перечислить его в бюджет.

Например, датой фактического получения дохода (строка 100) для заработной платы уволенного сотрудника признается день увольнения. В этот же день работодатель обязан выплатить все причитающиеся ему суммы (ст. 140 ТК РФ). Если же работник в день увольнения не работал, то все деньги ему нужно выплатить не позднее следующего дня после того, как уволенный предъявит требования о расчете. При выплате этих сумм и удерживается НДФЛ. Заполняя раздел 2 расчета, в строку 110 следует поставить ту дату, когда осуществлены выплаты. Срок перечисления налога (строка 120) - следующий день после даты из строки 110 (или следующий рабочий день, если срок уплаты пришелся на выходной).

Новая отчетность по НДФЛ требует ведения детального учета доходов по видам (зарплата, отпускные, больничные и др.), по датам выплаты и суммам удержанного НДФЛ с каждой выплаты. Это позволит без труда заполнить 6-НДФЛ достоверными данными.

Дата фактического получения доходов указывается по строке 100 раздела 2 расчета. С 2016 года НДФЛ исчисляется нарастающим итогом на дату фактического получения дохода (а не по итогам каждого месяца) (п. 3 ст. 226 НК РФ).

Заметим, что в форму 6-НДФЛ информация из платежных поручений не поступает. В строке 140 расчета указывается сумма удержанного налога, и неважно, какая сумма потом перечислена в бюджет.

В строку 120 проставляем срок уплаты НДФЛ - дату, не позднее которой НДФЛ должен быть уплачен по закону. Чаще всего это дата, следующая за датой в строке 110.

НДФЛ с пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и отпускных нужно перечислить не позднее последнего числа месяца, в котором они выплачены. Значит, по строке 120 проставляется конец месяца, указанного по строке 110.

Если срок уплаты приходится на выходной день, он сдвигается на следующий рабочий день после выходных.

Данные об НДФЛ, удержанном налоговым агентом, налоговая служба самостоятельно сверяет с его карточкой расчетов по каждому сроку уплаты из раздела 2.

Например, если в отчете 6-НДФЛ отражено, что 18 февраля 2016 года удержан НДФЛ с отпускных со сроком уплаты 29 февраля, то ФНС по карточке отследит, уплачена ли эта сумма налога не позднее 29 февраля 2016 года.

Если в отношении различных видов доходов, имеющих одну дату их фактического получения, имеются различные сроки перечисления налога, то строки 100 - 140 заполняются по каждому сроку перечисления налога отдельно.

Что разъяснили чиновникиРассмотрим разъяснения чиновников по вопросам заполнения расчета 6-НДФЛ.

ФНС России в своих письмах от 12 февраля 2016 года № БС-3-11/553@, от 25 февраля 2016 года № БС-4-11/3058@, от 15 марта 2016 года № БС-4-11/4222@ разъяснила нюансы заполнения расчета. Форма 6-НДФЛ заполняется на отчетную дату, соответственно, на 31 марта, 30 июня, 30 сентября, 31 декабря соответствующего налогового периода. В разделе 2 расчета по форме 6-НДФЛ за соответствующий отчетный период отражаются те операции, которые произведены за последние три месяца этого отчетного периода. В случае если налоговый агент производит операцию в одном отчетном периоде, а завершает ее в другом периоде, то данная операция отражается в том отчетном периоде, в котором завершена.

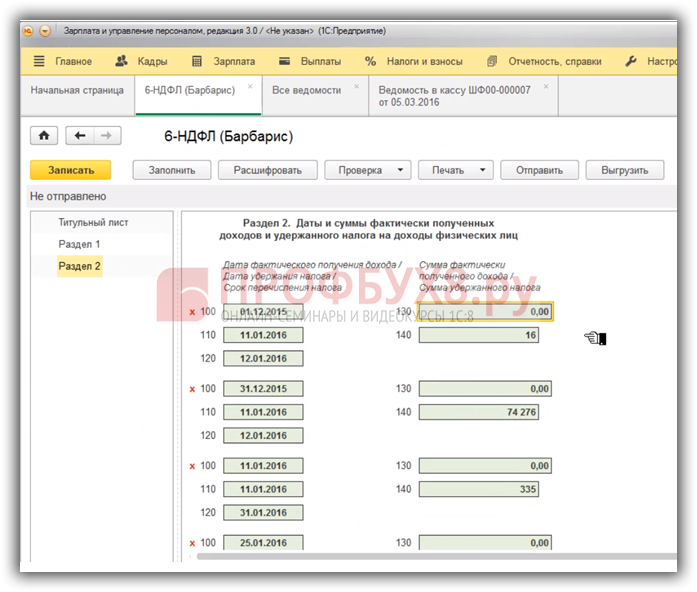

Таким образом, в случае если работникам заработная плата за март 2016 года выплачена, например, 05.04.2016, а НДФЛ перечислен 06.04.2016, то операция отражается в разделе 1 формы 6-НДФЛ за I квартал 2016 года, при этом налоговый агент вправе не отражать операцию в разделе 2 за I квартал 2016 года. Данная операция будет отражена при непосредственной выплате заработной платы работникам в расчете по форме 6-НДФЛ за полугодие 2016 года:

В аналогичном порядке отражаются операции, начавшиеся в одном календарном году, а завершенные в другом календарном году. Например, заработная плата за декабрь 2015 года выплачена 12.01.2016, в этом случае данная операция в разделе 1 формы 6-НДФЛ не отражается, а в разделе 2 за первый квартал 2016 года отражается следующим образом:

В письме ФНС России от 24 марта 2016 г. № БС-4-11/5106 налоговики сообщили, как заполнять расчет, если зарплата за текущий месяц выдана до его окончания. Например, если работникам зарплата за январь 2016 года выплачена 25.01.2016, то в разделе 2 расчета по форме 6-НДФЛ за первый квартал 2016 года эта операция отражается так:

В случае если работнику отпускные выплачены 05.04.2016, то данная операция отражается в разделе 2 за полугодие 2016 года следующим образом:

При заполнении раздела 2 по больничным и отпускным не важно, когда и за какой период они начислены. Важна только дата их выплаты. Она должна быть проставлена в строках 100 и 110. В строке 120 указывают последний день месяца (с учетом переноса, если он пришелся на выходной день), отраженного в строках 100 и 110.

В письме от 28 марта 2016 года № БС-4-11/5278 ФНС России пояснила на примере, как отразить в расчете операцию по выплате дохода в натуральной форме. Так, если этот вид дохода выплачивается работнику 01.03.2016, то данная операция отражается в строках 020, 040, 080 раздела 1 и строках 100 – 140 раздела 2 расчета по форме 6-НДФЛ за первый квартал 2016 года. В разделе 2 данная операция должна быть отражена следующим образом:

Если организация выплатила работникам дивиденды только во втором квартале (в первом квартале выплат в пользу физлиц не было), то расчет по форме № 6-НДФЛ нужно представить за полугодие, девять месяцев и за год. Так разъяснила ФНС России в своем письме от 23 марта 2016 года № БС-4-11/4958.

Также налоговики отметили, что если в III и в IV кварталах выплат в пользу физических лиц не будет, то при составлении расчета за девять месяцев и за год налоговый агент должен заполнить только раздел 1, а раздел 2 расчета в данном случае не заполняется.

Пример заполнения формы 6-НДФЛ смотрите в Бераторе http://e.berator.ru/enc/vfl/90/20/30/.

С 10 апреля 2016 года индивидуальные предприниматели и организации, применяющие упрощенную систему налогобложения, обязаны отчитываться по новой форме "Налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения". Новая форма утверждена Приказом ФНС России от 26 февраля 2016 г. № ММВ-7-3/99@, который был зарегистрирован в Минюсте России 25 марта 2016 г. N 41552. Новая форма предназначена для отчета за 2015 и 2016 год.

В своем Письме от 12.04.2016 № СД-4-3/6389@. опубликованном на сайте www.nalog.ru, Федеральная налоговая служба рекомендует налогоплательщикам, которые еще не представили налоговые декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, за налоговый период 2015 года, представлять в налоговые органы вышеназванные декларации по форме и формату, утвержденным Приказом № ММВ-7-3/99@.

При этом, налоговым органам надлежит обеспечить прием от налогоплательщиков налоговых деклараций по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, за налоговый период 2015 года по формам и форматам, утвержденным приказом ФНС России от 04.07.2014 № ММВ-7-3/352@ и Приказом № ММВ-7-3/99@.

Налогоплательщики, которые успели отчитаться по старым формам Декларации УСН до 10 апреля 2016 года, переподавать налоговые декларации по новым формам не обязаны.

В новой форме декларации УСН появился новый лист "Сумма торгового сбора, фактически уплаченная в течение налогового (отчетного) периода". Этот лист заполняют упрощенцы, уплачивающие торговый сбор. Сумма уплаченного торгового сбора уменьшает сумму налога по упрощенной системе налогообложения.

Загрузить бланк декларации УСН 2016 в формате PDF

Загрузить бланк декларации УСН 2016 в формате PDF

Мы оказываем услуги по заполнению налоговых деклараций по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения всем налогоплательщикам России. Услуги оказываются у нас в офисе и дистанционно.

Стоимость составления налоговой отчетности

Декларация УСН ("нулевая")

Книга учета доходов и расходов (доходы 6%) до 100 операций

Книга учета доходов и расходов (доходы 6%) за каждую дополнительную операцию, если более 100 операций

Книга учета доходов и расходов (доходы минус расходы 15%) до 100 операций

Книга учета доходов и расходов (доходы минус расходы 15%) за каждую дополнительную операцию, если более 100 операций

Формирование платежных документов 1 шт.

Наши услуги Вы можете оплатить любым удобным способом.

Зарегистрировано в Минюсте России 25 марта 2016 г. N 41552

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПРИКАЗ

от 26 февраля 2016 г. N ММВ-7-3/99@

ОБ УТВЕРЖДЕНИИ ФОРМЫ НАЛОГОВОЙ ДЕКЛАРАЦИИ

ПО НАЛОГУ, УПЛАЧИВАЕМОМУ В СВЯЗИ С ПРИМЕНЕНИЕМ УПРОЩЕННОЙ

СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ, ПОРЯДКА ЕЕ ЗАПОЛНЕНИЯ, А ТАКЖЕ

ФОРМАТА ПРЕДСТАВЛЕНИЯ НАЛОГОВОЙ ДЕКЛАРАЦИИ ПО НАЛОГУ,

УПЛАЧИВАЕМОМУ В СВЯЗИ С ПРИМЕНЕНИЕМ УПРОЩЕННОЙ

СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ, В ЭЛЕКТРОННОЙ ФОРМЕ

На основании "статьи 80" части первой Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 2016, N 1, ст. 6), в целях реализации положений "главы 26.2" "Упрощенная система налогообложения" части второй Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 330; 2002, N 30, ст. 3021; 2016, N 1, ст. 18) приказываю:

1. Утвердить:

"форму" налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, согласно приложению N 1 к настоящему приказу;

"формат" представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме согласно приложению N 2 к настоящему приказу;

"порядок" заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, согласно приложению N 3 к настоящему приказу.

2. Признать утратившим силу "приказ" Федеральной налоговой службы от 04.07.2014 N ММВ-7-3/352@ "Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме" (зарегистрирован Министерством юстиции Российской Федерации 12.11.2014, регистрационный номер 34673).

3. Руководителям (исполняющим обязанности руководителя) управлений Федеральной налоговой службы по субъектам Российской Федерации довести настоящий приказ до нижестоящих налоговых органов и обеспечить его применение.

4. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего методологическое обеспечение работы налоговых органов по вопросам налогообложения при применении специальных налоговых режимов.

Руководитель

Федеральной налоговой службы

М.В.МИШУСТИН

к приказу ФНС России

от 26.02.2016 N ММВ-7-3/99@

Приложение N 3

Утвержден

приказом ФНС России

от 26.02.2016 N ММВ-7-3/99@

ПОРЯДОК

ЗАПОЛНЕНИЯ НАЛОГОВОЙ ДЕКЛАРАЦИИ ПО НАЛОГУ, УПЛАЧИВАЕМОМУ

В СВЯЗИ С ПРИМЕНЕНИЕМ УПРОЩЕННОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ

I. Состав налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения

1.1. Налоговая "декларация" по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения (далее - Декларация), заполняется налогоплательщиками, применяющими упрощенную систему налогообложения в соответствии с "главой 26.2" Налогового кодекса Российской Федерации (далее - Кодекс).

1.2. Декларация состоит из:

"Титульного листа";

"Раздела 1.1" "Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения - доходы), подлежащая уплате (уменьшению), по данным налогоплательщика" (далее - Раздел 1.1);

"Раздела 1.2" "Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения - доходы, уменьшенные на величину расходов), и минимального налога, подлежащая уплате (уменьшению), по данным налогоплательщика" (далее - Раздел 1.2);

"Раздела 2.1.1" "Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения - доходы)" (далее - Раздел 2.1.1);

"Раздела 2.1.2" "Расчет суммы торгового сбора, уменьшающей сумму налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения - доходы), исчисленного по итогам налогового (отчетного) периода по объекту налогообложения от вида предпринимательской деятельности, в отношении которого в соответствии с "главой 33" Налогового кодекса Российской Федерации установлен торговый сбор" (далее - Раздел 2.1.2);

"Раздела 2.2" "Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога (объект налогообложения - доходы, уменьшенные на величину расходов)" (далее - Раздел 2.2);

"Раздела 3" "Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования" (далее - Раздел 3).

II. Общие требования к порядку заполнения Декларации

2.1. Все значения стоимостных показателей "Декларации" указываются в полных рублях. Значения показателей менее 50 копеек (0,5 единицы) отбрасываются, а 50 копеек (0,5 единицы) и более округляются до полного рубля (целой единицы).

2.2. Страницы "Декларации" имеют сквозную нумерацию, начиная с Титульного листа, вне зависимости от наличия (отсутствия) и количества заполняемых разделов, листов. Порядковый номер страницы записывается в определенном для нумерации поле слева направо, начиная с первого (левого) знакоместа.

Показатель номера страницы (поле "Стр."), имеющий три знакоместа, записывается следующим образом:

например, для первой страницы - "001", для десятой страницы - "010".

2.3. При заполнении "Декларации" должны использоваться чернила черного, фиолетового или синего цвета.

Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства.

Не допускается двусторонняя печать "Декларации" на бумажном носителе и скрепление листов Декларации, приводящее к порче бумажного носителя.

2.4. Каждому показателю "Декларации" соответствует одно поле, состоящее из определенного количества знакомест. В каждом поле указывается только один показатель.

Исключение составляют показатели, значением которых являются дата и ставка налога (%). Для указания даты используются по порядку три поля: день (поле из двух знакомест), месяц (поле из двух знакомест) и год (поле из четырех знакомест), разделенные знаком "." ("точка").

Для показателя ставка налога (%) используются два поля, разделенные знаком "." ("точка"). Первое поле соответствует целой части десятичной дроби, второе - дробной части десятичной дроби.

Заполнение полей "Декларации" значениями текстовых, числовых, кодовых показателей осуществляется слева направо, начиная с первого (левого) знакоместа.

При заполнении полей "Декларации" с использованием программного обеспечения значения числовых показателей выравниваются по правому (последнему) знакоместу.

Заполнение текстовых полей бланка "Декларации" осуществляется заглавными печатными символами.

В случае отсутствия какого-либо показателя во всех знакоместах соответствующего поля проставляется прочерк. Прочерк представляет собой прямую линию, проведенную посередине знакомест по всей длине поля.

Если для указания какого-либо показателя не требуется заполнения всех знакомест соответствующего поля, в незаполненных знакоместах в правой части поля проставляется прочерк. Например, при указании десятизначного идентификационного номера налогоплательщика (далее - ИНН) организацией в поле "ИНН" из двенадцати знакомест показатель заполняется следующим образом "5024002119--".

При представлении "Декларации", подготовленной с использованием программного обеспечения, при распечатке на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест. Расположение и размеры значений показателей не должны изменяться. Печать знаков должна выполняться шрифтом Courier New высотой 16 - 18 пунктов.

2.5. При заполнении "Декларации" в верхней части каждой страницы указываются ИНН и код причины постановки на учет (далее - КПП) организации в соответствии с "пунктом 3.2" настоящего Порядка.

2.6. При представлении в налоговый орган по месту учета организацией-правопреемником "Декларации" за последний налоговый период и уточненных Деклараций за реорганизованную организацию (в форме присоединения к другому юридическому лицу, слияния нескольких юридических лиц, разделения юридического лица, преобразования одного юридического лица в другое) в Титульном листе по "реквизиту" "по месту учета" указывается код "215", а в верхней его части указываются ИНН и КПП организации-правопреемника. В реквизите "налогоплательщик" указывается наименование реорганизованной организации.

В "реквизите" "ИНН/КПП реорганизованной организации" указываются, соответственно, ИНН и КПП, которые были присвоены организации до реорганизации налоговым органом по месту ее нахождения.

Если представляемая в налоговый орган "Декларация" не является Декларацией за реорганизованную организацию, то по реквизиту "ИНН/КПП реорганизованной организации" указываются прочерки.

В "Разделах 1.1" и "1.2" Декларации указывается код Общероссийского "классификатора" территорий муниципальных образований ОК 33-2013 (далее - код по ОКТМО) того муниципального образования, на территории которого состояла на учете в качестве налогоплательщика реорганизованная организация.

III. Порядок заполнения Титульного листа Декларации

3.1. "Титульный лист" Декларации заполняется налогоплательщиком, за исключением "раздела" "Заполняется работником налогового органа".

3.2. При заполнении "Титульного листа" необходимо указать:

1) ИНН, а также КПП, который присвоен организации тем налоговым органом, в который представляется Декларация (особенности указания ИНН и КПП по реорганизованным организациям предусмотрены в "пункте 2.6" настоящего Порядка).

Для российской организации ИНН и КПП по месту нахождения организации указываются согласно:

- Свидетельству о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения на территории Российской Федерации по "форме N 12-1-7", утвержденной приказом Министерства Российской Федерации по налогам и сборам от 27 ноября 1998 г. N ГБ-3-12/309 "Об утверждении Порядка и условий присвоения, применения, а также изменения идентификационного номера налогоплательщика и форм документов, используемых при учете в налоговом органе юридических и физических лиц" (зарегистрирован Министерством юстиции Российской Федерации 22.12.1998, регистрационный номер 1664) (далее - приказ МНС России от 27 ноября 1998 г. N ГБ-3-12/309) <1>,

--------------------------------

<1> "Приказ" МНС России от 27 ноября 1998 г. N ГБ-3-12/309 утратил силу в соответствии с "пунктом 4" приказа МНС России от 3 марта 2004 г. N БГ-3-09/178 (зарегистрирован Министерством юстиции Российской Федерации 24.03.2004, регистрационный номер 5685).

- или Свидетельству о постановке на учет юридического лица в налоговом органе по месту нахождения на территории Российской Федерации по "форме N 09-1-2", утвержденной приказом Министерства Российской Федерации по налогам и сборам от 3 марта 2004 г. N БГ-3-09/178 "Об утверждении Порядка и условий присвоения, применения, а также изменения идентификационного номера налогоплательщика и форм документов, используемых при постановке на учет, снятии с учета юридических и физических лиц" (зарегистрирован Министерством юстиции Российской Федерации 24.03.2004, регистрационный номер 5685), с изменениями, внесенными приказом Министерства финансов Российской Федерации от 5 ноября 2009 г. N 114н (зарегистрирован Министерством юстиции Российской Федерации 28.01.2010, регистрационный номер 16121), с изменениями, внесенными приказом ФНС России от 29.06.2012 N ММВ-7-6/435@ (зарегистрирован Министерством юстиции Российской Федерации 14.08.2012, регистрационный номер 25183) (далее - приказ МНС России от 3 марта 2004 г. N БГ-3-09/178),

- или Свидетельству о постановке на учет российской организации в налоговом органе по месту нахождения на территории Российской Федерации по "форме N 1-1-Учет", утвержденной приказом Федеральной налоговой службы от 1 декабря 2006 г. N САЭ-3-09/826@ "Об утверждении форм документов, используемых при постановке на учет и снятии с учета российских организаций и физических лиц" (зарегистрирован Министерством юстиции Российской Федерации 27.12.2006, регистрационный номер 8683), с изменениями, внесенными приказами Федеральной налоговой службы от 16 июля 2008 г. N ММ-3-6/314@ (зарегистрирован Министерством юстиции Российской Федерации 31.07.2008, регистрационный номер 12064) и от 15 февраля 2010 г. N ММ-7-6/54@ (зарегистрирован Министерством юстиции Российской Федерации 23.03.2010, регистрационный номер 16695) (далее - приказ ФНС России от 1 декабря 2006 г. N САЭ-3-09/826@) <1>,

--------------------------------

<1> Приказы ФНС России от 1 декабря 2006 г. "N САЭ-3-09/826@", от 16 июля 2008 г. "N ММ-3-6/314@" и от 15 февраля 2010 г. "N ММ-7-6/54@" утратили силу в соответствии с "пунктом 4" приказа ФНС России от 11 августа 2011 г. N ЯК-7-6/488@ (зарегистрирован Министерством юстиции Российской Федерации 14.09.2011, регистрационный номер 21794).

- или Свидетельству о постановке на учет российской организации в налоговом органе по месту ее нахождения по "форме N 1-1-Учет", утвержденной приказом Федеральной налоговой службы от 11 августа 2011 г. N ЯК-7-6/488@ "Об утверждении форм и форматов документов, используемых при постановке на учет и снятии с учета российских организаций и физических лиц, в том числе индивидуальных предпринимателей, в налоговых органах, а также порядка заполнения форм документов и порядка направления налоговым органом организации или физическому лицу, в том числе индивидуальному предпринимателю, свидетельства о постановке на учет в налоговом органе и (или) уведомления о постановке на учет в налоговом органе (уведомления о снятии с учета в налоговом органе) в электронном виде по телекоммуникационным каналам связи" (зарегистрирован Министерством юстиции Российской Федерации 14.09.2011, регистрационный номер 21794), с изменениями, внесенными приказом ФНС России от 31 января 2013 г. N ММВ-7-6/48@ (зарегистрирован Министерством юстиции Российской Федерации 25.02.2013, регистрационный номер 27284 (далее - приказ ФНС России от 11 августа 2011 г. N ЯК-7-6/488@);

ИНН и КПП по "реквизиту" "ИНН/КПП реорганизованной организации" указываются с учетом положений "пункта 2.6" настоящего Порядка.

Для индивидуального предпринимателя указывается:

ИНН в соответствии со Свидетельством о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации по "форме N 12-2-4", утвержденной приказом МНС России от 27 ноября 1998 г. N ГБ-3-12/309, или со Свидетельством о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации по "форме N 09-2-2", утвержденной приказом МНС России от 3 марта 2004 г. N БГ-3-09/178, или согласно Свидетельству о постановке на учет физического лица в налоговом органе на территории Российской Федерации по "форме N 2-1-Учет", утвержденной приказом ФНС России от 1 декабря 2006 г. N САЭ-3-09/826@, или согласно Свидетельству о постановке на учет физического лица в налоговом органе по "форме N 2-1-Учет", утвержденной приказом ФНС России от 11 августа 2011 г. N ЯК-7-6/488@;

2) номер корректировки.

При представлении в налоговый орган первичной Декларации в "поле" "номер корректировки" проставляется "0--", при представлении уточненной Декларации - указывается номер корректировки (например, "1--", "2--" и так далее);

3) налоговый период, за который представляется Декларация.

Коды налоговых периодов приведены в "Приложении N 1" к настоящему Порядку;

4) отчетный год, за который представляется Декларация;

5) код налогового органа, в который представляется Декларация (согласно документам о постановке на учет в налоговом органе, приведенным в "пункте 3.2" настоящего Порядка);

6) код места представления Декларации в налоговый орган по месту учета налогоплательщика согласно "Приложению N 2" к настоящему Порядку;

7) полное наименование организации в соответствии с ее учредительными документами (при наличии в наименовании латинской транскрипции таковая указывается) либо построчно полностью фамилия, имя, отчество (здесь и далее по тексту отчество указывается при наличии) индивидуального предпринимателя;

8) код вида экономической деятельности налогоплательщика согласно Общероссийскому "классификатору" видов экономической деятельности (ОКВЭД);

9) код формы реорганизации (ликвидации) организации в соответствии с "Приложением N 3" к настоящему Порядку;

10) ИНН/КПП реорганизованной организации в соответствии с "пунктом 2.6" настоящего Порядка;

11) номер контактного телефона налогоплательщика;

12) количество страниц, на которых составлена Декларация;

13) количество листов подтверждающих документов или их копий, включая документы или их копии, подтверждающие полномочия представителя налогоплательщика (в случае представления Декларации представителем налогоплательщика), приложенных к Декларации.

3.3. В "разделе" Титульного листа "Достоверность и полноту сведений, указанных в настоящей Декларации, подтверждаю" указывается:

1) в случае подтверждения достоверности и полноты сведений в Декларации руководителем организации-налогоплательщика или индивидуальным предпринимателем-налогоплательщиком - "1"; в случае подтверждения достоверности и полноты сведений представителем налогоплательщика - "2";

2) при представлении Декларации налогоплательщиком-организацией в поле "фамилия, имя, отчество полностью" - построчно полностью фамилия, имя, отчество руководителя организации. Проставляется личная подпись руководителя организации и дата подписания;

3) при представлении Декларации налогоплательщиком-индивидуальным предпринимателем поле "фамилия, имя, отчество полностью" не заполняется. Проставляется только личная подпись и дата подписания;

4) при представлении Декларации представителем налогоплательщика - физическим лицом в поле "фамилия, имя, отчество полностью" - построчно полностью фамилия, имя, отчество представителя налогоплательщика. Проставляется личная подпись представителя налогоплательщика, дата подписания;

5) при представлении Декларации представителем налогоплательщика - юридическим лицом в поле "фамилия, имя, отчество полностью" - построчно полностью фамилия, имя, отчество физического лица, уполномоченного в соответствии с документом, подтверждающим полномочия представителя налогоплательщика - юридического лица, подтверждать достоверность и полноту сведений, указанных в Декларации.

В "поле" "наименование организации - представителя налогоплательщика" указывается наименование юридического лица - представителя налогоплательщика. Проставляется подпись лица, сведения о котором указаны в поле "фамилия, имя, отчество полностью" и дата подписания;

6) в "поле" "Наименование документа, подтверждающего полномочия представителя" указывается вид документа, подтверждающего полномочия представителя налогоплательщика.

3.4. "Раздел" "Заполняется работником налогового органа" содержит сведения о представлении Декларации:

1) способ представления Декларации (указывается код, определяющий способ представления Декларации согласно "Приложению N 4" к настоящему Порядку);

2) количество страниц Декларации;

3) количество листов подтверждающих документов или их копий, приложенных к Декларации;

4) дату представления Декларации;

5) номер, под которым зарегистрирована Декларация;

6) фамилию и инициалы имени и отчества работника налогового органа, принявшего Декларацию;

7) подпись работника налогового органа, принявшего Декларацию.

IV. Порядок заполнения Раздела 1.1 "Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения - доходы), подлежащая уплате (уменьшению), по данным налогоплательщика" Декларации

4.1. "Раздел 1.1" заполняют только налогоплательщики, объектом налогообложения у которых являются доходы.

4.2. По кодам "строк 010", "030", "060", "090" "Код по ОКТМО" указывается код по "ОКТМО" муниципального образования, межселенной территории, населенного пункта, входящего в состав муниципального образования по месту нахождения организации (по месту жительства индивидуального предпринимателя).

При заполнении реквизита "Код по ОКТМО", под который отводится одиннадцать знакомест, свободные знакоместа справа от значения кода в случае, если код по "ОКТМО" имеет восемь знаков, заполняются прочерками. Например, для восьмизначного кода по "ОКТМО" 12445698 в поле "Код по ОКТМО" записывается одиннадцатизначное значение "12445698---".

При этом, реквизит "Код по ОКТМО" по коду "строки 010" заполняется налогоплательщиком в обязательном порядке, а показатели по кодам "строк 030", "060", "090" указываются только при смене места нахождения организации (места жительства индивидуального предпринимателя).

Если налогоплательщик не менял место постановки на учет в налоговом органе, по кодам "строк 030", "060", "090" проставляется прочерк.

4.3. По коду "строки 020" указывается сумма авансового платежа по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, подлежащая к уплате по сроку не позднее двадцать пятого апреля отчетного года.

Налогоплательщики, объектом налогообложения у которых являются доходы, значение показателя по данному коду строки определяют путем уменьшения суммы исчисленного авансового платежа по налогу за первый квартал (код "строки 130" Раздела 2.1.1) на сумму уплаченных (в пределах исчисленных сумм) в этом периоде страховых взносов, выплаченных работникам пособий по временной нетрудоспособности и платежей (взносов) по договорам добровольного личного страхования, предусмотренных "пунктом 3.1 статьи 346.21" Кодекса (код "строки 140" Раздела 2.1.1).

В случае осуществления налогоплательщиком вида предпринимательской деятельности, в отношении которого в соответствии с "главой 33" Кодекса установлен торговый сбор, налогоплательщик в дополнение к суммам уменьшения, установленным "пунктом 3.1 статьи 346.21" Кодекса, вправе уменьшить сумму исчисленного авансового платежа по налогу за первый квартал на сумму торгового сбора, уплаченного в течение первого квартала ("строка 130" - "строка 140") Раздела 2.1.1 - "строка 160" Раздела 2.1.2). Данный показатель указывается, если его значение больше или равно нулю.

4.4. По коду "строки 040" указывается сумма авансового платежа по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, подлежащая к уплате по сроку не позднее двадцать пятого июля отчетного года.

Налогоплательщики, объектом налогообложения у которых являются доходы, значение показателя по данному коду определяют путем уменьшения суммы исчисленного авансового платежа по налогу за полугодие (код "строки 131" Раздела 2.1.1) за вычетом суммы уплаченных (в пределах исчисленных сумм) в этом периоде страховых взносов, выплаченных работникам пособий по временной нетрудоспособности и платежей (взносов) по договорам добровольного личного страхования, предусмотренных "пунктом 3.1 статьи 346.21" Кодекса (код "строки 141" Раздела 2.1.1), на сумму авансового платежа, указанную по коду "строки 020" Раздела 1.1. Данный показатель указывается, если его значение больше или равно нулю.

В случае осуществления налогоплательщиком вида предпринимательской деятельности, в отношении которого в соответствии с "главой 33" Кодекса установлен торговый сбор, налогоплательщик в дополнение к суммам уменьшения, установленным "пунктом 3.1 статьи 346.21" Кодекса, вправе уменьшить сумму исчисленного авансового платежа по налогу за полугодие на сумму торгового сбора, уплаченного в течение полугодия ("строка 131" - "строка 141") Раздела 2.1.1 - "строка 161" Раздела 2.1.2 - "строка 020"). Данный показатель указывается, если его значение больше или равно нулю.

4.5. По коду "строки 050" указывается сумма авансового платежа по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, к уменьшению по сроку не позднее двадцать пятого июля отчетного периода.

Налогоплательщики, объектом налогообложения у которых являются доходы, значение показателя по данному коду определяют путем уменьшения суммы авансового платежа по налогу, указанного по коду "строки 020" Раздела 1.1 на сумму исчисленного авансового платежа за полугодие (код "строки 131" Раздела 2.1.1) за вычетом суммы уплаченных (в пределах исчисленных сумм) в этом периоде страховых взносов, выплаченных работникам пособий по временной нетрудоспособности и платежей (взносов) по договорам добровольного личного страхования, предусмотренных "пунктом 3.1 статьи 346.21" Кодекса (код "строки 141" Раздела 2.1.1), и суммы торгового сбора, уплаченного в течение полугодия (код "строки 161" Раздела 2.1.2). Указанная строка заполняется при отрицательном значении разницы между суммой исчисленного авансового платежа по налогу за полугодие и суммой исчисленного авансового платежа по налогу за первый квартал ("строка 131" - "строка 141") Раздела 2.1.1 - "строка 161" Раздела 2.1.2 - "строка 020" Раздела 1.1 < нуля).

4.6. По коду "строки 070" указывается сумма авансового платежа по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, подлежащая к уплате по сроку не позднее двадцать пятого октября отчетного года.

Налогоплательщики, объектом налогообложения у которых являются доходы, значение показателя по данному коду определяют путем уменьшения суммы исчисленного авансового платежа по налогу за девять месяцев (код "строки 132" Раздела 2.1.1) за вычетом суммы уплаченных (в пределах исчисленных сумм) в этом периоде страховых взносов, выплаченных работникам пособий по временной нетрудоспособности и платежей (взносов) по договорам добровольного личного страхования, предусмотренных "пунктом 3.1 статьи 346.21" Кодекса (код "строки 142" Раздела 2.1.1), на сумму авансовых платежей по налогу, указанных по кодам "строк 020", "040" Раздела 1.1, за вычетом суммы авансового платежа к уменьшению, в случае заполнения показателя по коду "строки 050" Раздела 1.1. Данный показатель указывается, если его значение больше или равно нулю.

В случае осуществления налогоплательщиком вида предпринимательской деятельности, в отношении которого в соответствии с "главой 33" Кодекса установлен торговый сбор, налогоплательщик в дополнение к суммам уменьшения, установленным "пунктом 3.1 статьи 346.21" Кодекса, вправе уменьшить сумму исчисленного авансового платежа по налогу за девять месяцев на сумму торгового сбора, уплаченного в течение девяти месяцев ("строка 132" - "строка 142") Раздела 2.1.1 - "строка 162" Раздела 2.1.2 - ("строка 020" + "строка 040" - "строка 050"). Данный показатель указывается, если его значение больше или равно нулю.

4.7. По коду "строки 080" указывается сумма авансового платежа по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, подлежащая к уменьшению по сроку не позднее двадцать пятого октября отчетного года.

Налогоплательщики, объектом налогообложения у которых являются доходы, значение показателя по данному коду определяют путем уменьшения суммы авансовых платежей по налогу, указанных по коду "строк 020" и "040" Раздела 1.1, за вычетом суммы авансового платежа к уменьшению, в случае заполнения показателя по коду "строки 050" Раздела 1.1, на сумму исчисленного авансового платежа за девять месяцев (код "строки 132" Раздела 2.1.1) за вычетом суммы уплаченных (в пределах исчисленных сумм) в этом периоде страховых взносов, выплаченных работникам пособий по временной нетрудоспособности и платежей (взносов) по договорам добровольного личного страхования, предусмотренных "пунктом 3.1 статьи 346.21" Кодекса (код "строки 142" Раздела 2.1.1), и суммы торгового сбора, уплаченного в течение девяти месяцев (код "строки 162" Раздела 2.1.2). Данный показатель указывается при отрицательном значении разницы между суммой исчисленного авансового платежа по налогу за девять месяцев и суммой ранее исчисленных авансовых платежей по налогу ("строка 132" - "строка 142") Раздела 2.1.1 - "строка 162" Раздела 2.1.2 - ("строка 020" + "строка 040" - "строка 050") Раздела 1.1 < нуля).

4.8. По коду "строки 100" указывается сумма налога, уплачиваемого в связи с применением упрощенной системы налогообложения, подлежащая доплате за налоговый период (календарный год) с учетом ранее исчисленных сумм авансовых платежей по налогу.

Налогоплательщики, объектом налогообложения у которых являются доходы, значение показателя по данному коду определяют путем уменьшения суммы исчисленного налога за налоговый период (код "строки 133" Раздела 2.1.1) за вычетом суммы уплаченных (в пределах исчисленных сумм) в этом периоде страховых взносов, выплаченных работникам пособий по временной нетрудоспособности и платежей (взносов) по договорам добровольного личного страхования, предусмотренных "пунктом 3.1 статьи 346.21" Кодекса (код "строки 143" Раздела 2.1.1), на сумму авансовых платежей по налогу, указанных по кодам "строк 020", "040", "070" Раздела 1.1, уменьшенную на суммы, отраженные по кодам "строк 050" и "080" Раздела 1.1. Данный показатель указывается, если его значение больше или равно нулю.

В случае осуществления налогоплательщиком вида предпринимательской деятельности, в отношении которого в соответствии с "главой 33" Кодекса установлен торговый сбор, налогоплательщик в дополнение к суммам уменьшения, установленным "пунктом 3.1 статьи 346.21" Кодекса, вправе уменьшить сумму исчисленного авансового платежа по налогу за налоговый период на сумму торгового сбора, уплаченного в течение налогового периода ("строка 133" - "строка 143") Раздела 2.1.1 - "строка 163" Раздела 2.1.2 - ("строка 020" + "строка 040" - "строка 050" + "строка 070" - "строка 080"). Данный показатель указывается, если его значение больше или равно нулю.

4.9. По коду "строки 110" указывается сумма налога, уплачиваемого в связи с применением упрощенной системы налогообложения, к уменьшению за налоговый период (календарный год).

Налогоплательщики, объектом налогообложения у которых являются доходы, значение показателя по данному коду определяют путем уменьшения суммы авансовых платежей по налогу, указанных по кодам "строк 020", "040", "070" Раздела 1.1, за вычетом сумм авансовых платежей по налогу к уменьшению, отраженных по кодам "строк 050" и "080" Раздела 1.1, на сумму исчисленного налога за налоговый период (код "строки 133" Раздела 2.1.1) за вычетом суммы уплаченных (в пределах исчисленных сумм) в этом периоде страховых взносов, выплаченных работникам пособий по временной нетрудоспособности и платежей (взносов) по договорам добровольного личного страхования, предусмотренных "пунктом 3.1 статьи 346.21" Кодекса (код "строки 143" Раздела 2.1.1), и суммы торгового сбора, уплаченного в течение налогового периода (календарного года) (код "строки 163" Раздела 2.1.2). Данный показатель указывается при отрицательном значении разницы между суммой исчисленного налога за налоговый период и суммой ранее исчисленных авансовых платежей по налогу ("строка 133" - "строка 143") Раздела 2.1.1 - "строка 163" Раздела 2.1.2 - ("строка 020" + "строка 040" - "строка 050" + "строка 070" - "строка 080") Раздела 1.1 < нуля).

4.10. Сведения, указанные в "Разделе 1.1" Декларации, подтверждаются по "строке" "Достоверность и полноту сведений, указанных на данной странице, подтверждаю" подписью лица из числа лиц, указанных в "пункте 3.3" настоящего Порядка, и проставляется дата подписания данного раздела.

V. Порядок заполнения Раздела 1.2 "Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения - доходы, уменьшенные на величину расходов), и минимального налога, подлежащая уплате (уменьшению), по данным налогоплательщика" Декларации

5.1. "Раздел 1.2" заполняют только налогоплательщики, объектом налогообложения у которых являются доходы, уменьшенные на величину расходов.

5.2. По кодам "строк 010", "030", "060", "090" указывается "Код по "ОКТМО"" по месту нахождения организации (по месту жительства индивидуального предпринимателя).

Порядок заполнения данного показателя указан в "пункте 4.2" настоящего Порядка.

5.3. По коду "строки 020" указывается сумма авансового платежа по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, подлежащая к уплате по сроку не позднее двадцать пятого апреля отчетного года.

Налогоплательщики, объектом налогообложения у которых являются доходы, уменьшенные на величину расходов, по данному коду указывают значение показателя соответствующее значению показателя по коду "строки 270" Раздела 2.2.

5.4. По коду "строки 040" указывается сумма авансового платежа по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, подлежащая к уплате по сроку не позднее двадцать пятого июля отчетного года.

Налогоплательщики, объектом налогообложения у которых являются доходы, уменьшенные на величину расходов, значение показателя по данному коду определяют как разность значений "строк 271" Раздела 2.2 и "020" Раздела 1.2, если значение данного показателя больше или равно нулю.

5.5. По коду "строки 050" указывается сумма авансового платежа по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, к уменьшению по сроку не позднее двадцать пятого июля отчетного периода.

Указанная "строка" заполняется при отрицательном значении разницы между суммой исчисленного авансового платежа по налогу за полугодие и суммой исчисленного авансового платежа по налогу за первый квартал.

Налогоплательщики, объектом налогообложения у которых являются доходы, уменьшенные на величину расходов, значение показателя по данному коду определяют как разность значений "строк 020" Раздела 1.2 и "271" Раздела 2.2.

5.6. По коду "строки 070" указывается сумма авансового платежа по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, подлежащая к уплате по сроку не позднее двадцать пятого октября отчетного года.

Налогоплательщики, объектом налогообложения у которых являются доходы, уменьшенные на величину расходов, значение показателя по данному коду определяют путем уменьшения суммы исчисленного авансового платежа по налогу за девять месяцев (код "строки 272" Раздела 2.2) на сумму значений "строк 020" и "040" Раздела 1.2, за вычетом суммы авансового платежа к уменьшению, в случае заполнения показателя по коду "строки 050" Раздела 1.2. Данный показатель указывается, если его значение больше или равно нулю.

5.7. По коду "строки 080" указывается сумма авансового платежа по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, подлежащая к уменьшению по сроку не позднее двадцать пятого октября отчетного года.

Налогоплательщики, объектом налогообложения у которых являются доходы, уменьшенные на величину расходов, значение показателя по данному коду определяют путем уменьшения значения суммы авансовых платежей по налогу, указанных по кодам "строк 020" и "040" Раздела 1.2, за вычетом суммы авансового платежа к уменьшению, в случае заполнения показателя по коду "строки 050" Раздела 1.2, на сумму исчисленного авансового платежа по налогу за девять месяцев (код "строки 272" Раздела 2.2). Данный показатель указывается при отрицательном значении разницы между суммой исчисленного авансового платежа по налогу за девять месяцев и суммой ранее исчисленных авансовых платежей по налогу ("строка 272" Раздела 2.2 - ("строка 020" + "строка 040" - "строка 050") Раздела 1.2 < нуля).

5.8. По коду "строки 100" указывается сумма налога, уплачиваемого в связи с применением упрощенной системы налогообложения, подлежащая доплате за налоговый период (календарный год) с учетом ранее исчисленных сумм авансовых платежей по налогу.

Налогоплательщики, объектом налогообложения у которых являются доходы, уменьшенные на величину расходов, значение показателя по данному коду определяют путем уменьшения суммы исчисленного налога за налоговый период (код "строки 273" Раздела 2.2) на сумму авансовых платежей по налогу, указанных по кодам "строк 020", "040", "070" Раздела 1.2, уменьшенную на суммы авансовых платежей по налогу к уменьшению, отраженные по кодам "строк 050" и "080" Раздела 1.2. Данный показатель указывается, если его значение больше или равно нулю и значение показателя по коду "строки 273" Раздела 2.2 больше или равно значению показателя по коду "строки 280" Раздела 2.2.

5.9. По коду "строки 110" указывается сумма налога, уплачиваемого в связи с применением упрощенной системы налогообложения, к уменьшению за налоговый период (календарный год).

Налогоплательщики, объектом налогообложения у которых являются доходы, уменьшенные на величину расходов, значение показателя по данному коду определяют путем уменьшения значения суммы авансовых платежей по налогу, указанных по кодам "строк 020", "040", "070" Раздела 1.2, за вычетом сумм авансовых платежей по налогу к уменьшению, отраженных по кодам "строк 050" и "080" Раздела 1.2, на сумму исчисленного налога за налоговый период (код "строки 273" Раздела 2.2). Данный показатель указывается при отрицательном значении разницы между суммой исчисленного налога за налоговый период и суммой ранее исчисленных авансовых платежей по налогу ("строка 273" Раздела 2.2 - ("строка 020" + "строка 040" - "строка 050" + "строка 070" - "строка 080") Раздела 1.2 < нуля), а также при условии, что значение показателя по коду "строки 273" Раздела 2.2 больше или равно значению показателя по коду "строки 280" Раздела 2.2.

Если сумма исчисленного налога за налоговый период (код "строки 273" Раздела 2.2) меньше суммы исчисленного минимального налога за налоговый период (код "строки 280" Раздела 2.2), то сумма налога к уменьшению за налоговый период указывается за вычетом суммы минимального налога, подлежащей уплате за налоговый период. В этом случае значение показателя по коду "строки 110" определяется путем уменьшения значения суммы авансовых платежей по налогу, указанных по кодам "строк 020", "040", "070" Раздела 1.2, за вычетом сумм авансовых платежей по налогу к уменьшению, отраженных по кодам "строк 050" и "080" Раздела 1.2, на сумму исчисленного минимального налога (код "строки 280" Раздела 2.2). Данный показатель указывается при условии, что значение показателя по коду "строки 273" Раздела 2.2 меньше значения показателя по коду "строки 280" Раздела 2.2 и сумма исчисленных авансовых платежей по налогу ("строка 020" + "строка 040" - "строка 050" + "строка 070" - "строка 080") Раздела 1.2 больше суммы исчисленного минимального налога (код "строки 280" Раздела 2.2).

5.10. В случае, если по итогам налогового периода у налогоплательщика, объектом налогообложения у которого являются доходы, уменьшенные на величину расходов, сумма исчисленного минимального налога ("строка 280" Раздела 2.2) больше суммы исчисленного в общем порядке налога за налоговый период ("строка 273" Раздела 2.2), то у него возникает обязанность произвести уплату минимального налога (1% от суммы полученных доходов (значение по коду "строки 213" Раздела 2.2).

По коду "строки 120" указывается сумма минимального налога, подлежащая уплате за налоговый период.

Если сумма исчисленного налога за налоговый период (код "строки 273" Раздела 2.2) меньше суммы исчисленного минимального налога за налоговый период (код "строки 280" Раздела 2.2), то сумма минимального налога, подлежащая уплате за налоговый период, указывается за вычетом суммы исчисленных авансовых платежей по налогу. В этом случае значение показателя по коду "строки 120" определяется как разность значения по коду "строки 280" Раздела 2.2 и суммы значений по кодам "строк 020", "040", "070" Раздела 1.2, за вычетом сумм авансовых платежей по налогу к уменьшению, отраженных по кодам "строк 050" и "080" Раздела 1.2, при условии, что данное значение меньше значения показателя по коду "строки 280" Раздела 2.2.

Если сумма минимального налога, подлежащая уплате за налоговый период (код "строки 280" Раздела 2.2), меньше суммы авансовых платежей по налогу, указанных по кодам "строк 020", "040", "070" Раздела 1.2, за вычетом сумм авансовых платежей по налогу к уменьшению, отраженных по кодам "строк 050" и "080" Раздела 1.2, то по коду "строки 120" проставляется прочерк.

5.11. Сведения, указанные в "Разделе 1.2" Декларации, подтверждаются по "строке" "Достоверность и полноту сведений, указанных на данной странице, подтверждаю" подписью лица из числа лиц, указанных в "пункте 3.3" настоящего Порядка, и проставляется дата подписания данного раздела.

VI. Порядок заполнения Раздела 2.1.1 "Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения - доходы)" Декларации

6.1. "Раздел 2.1.1" заполняют только налогоплательщики, объектом налогообложения у которых являются доходы.

6.2. По коду "строки 102" указывается признак налогоплательщика:

"1" указывает налогоплательщик (организация или индивидуальный предприниматель), производящий выплаты и иные вознаграждения физическим лицам;

"2" указывает индивидуальный предприниматель, не производящий выплаты и иные вознаграждения физическим лицам.

6.3. По кодам "строк 110" - "113" указываются суммы полученных налогоплательщиком доходов (налоговая база для исчисления налога (авансового платежа по налогу) нарастающим итогом за первый квартал, полугодие, девять месяцев, налоговый период.

Порядок определения доходов установлен "статьей 346.15" Кодекса.

В Декларации, представляемой налогоплательщиком при прекращении предпринимательской деятельности, в отношении которой налогоплательщиком применялась упрощенная система налогообложения, и при утрате права применять упрощенную систему налогообложения значение показателя за последний отчетный период (коды "строк 110", "111", "112") повторяется по коду "строки 113".

6.4. По кодам "строк 120" - "123" указывается ставка налога, установленная "статьей 346.20" Кодекса.

В Декларации, представляемой налогоплательщиком при прекращении предпринимательской деятельности, в отношении которой налогоплательщиком применялась упрощенная система налогообложения, и при утрате права применять упрощенную систему налогообложения значения показателей за последний отчетный период (коды "строк 120", "121", "122") повторяется по коду "строки 123".

6.5. По коду "строки 130" указывается сумма авансового платежа по налогу, исчисленная исходя из ставки налога и фактически полученных доходов, рассчитанных нарастающим итогом с начала налогового периода до окончания первого квартала (значение показателя по коду "строки 110", умноженное на значение показателя по коду "строки 120" и деленное на 100).

6.6. По коду "строки 131" указывается сумма авансового платежа по налогу, исчисленная исходя из ставки налога и фактически полученных доходов, рассчитанных нарастающим итогом с начала налогового периода до окончания полугодия (значение показателя по коду "строки 111", умноженное на значение показателя по коду "строки 121" и деленное на 100).

6.7. По коду "строки 132" указывается сумма авансового платежа по налогу, исчисленная исходя из ставки налога и фактически полученных доходов, рассчитанных нарастающим итогом с начала налогового периода до окончания девяти месяцев (значение показателя по коду "строки 112", умноженное на значение показателя по коду "строки 122" и деленное на 100).

6.8. По коду "строки 133" указывается сумма налога, исчисленная исходя из ставки налога и налоговой базы (суммы полученных доходов), определяемой нарастающим итогом с начала налогового периода до его окончания (значение показателя по коду "строки 113", умноженное на значение показателя по коду "строки 123" и деленное на 100).

В Декларации, представляемой налогоплательщиком при прекращении предпринимательской деятельности, в отношении которой налогоплательщиком применялась упрощенная система налогообложения, и при утрате права применять упрощенную систему налогообложения значение показателя за последний отчетный период (коды "строк 130", "131", "132") повторяется по коду "строки 133".

6.9. По кодам "строк 140" - "143" налогоплательщиками, объектом налогообложения у которых являются доходы, указывается нарастающим итогом сумма страховых взносов, выплаченных работникам пособий по временной нетрудоспособности и платежей (взносов) по договорам добровольного личного страхования, предусмотренных "пунктом 3.1 статьи 346.21" Кодекса, уменьшающая сумму налога (авансовых платежей по налогу), исчисленную за налоговый (отчетный период).

При этом налогоплательщик, указавший по коду "строки 102" признак налогоплательщика "1", может уменьшить сумму налога (авансовых платежей по налогу) на сумму страховых взносов, платежей и пособий, указанных в "пункте 3.1 статьи 346.21" Кодекса, не более чем на 50 процентов (значения по коду "строк 140" - "143", не должны быть больше 1/2 суммы исчисленного налога (авансовых платежей по налогу), указанной, соответственно, по кодам "строк 130" - "133").