Рейтинг: 4.9/5.0 (1861 проголосовавших)

Рейтинг: 4.9/5.0 (1861 проголосовавших)Категория: Бланки/Образцы

Расчет по налогу на имущество за 2 квартал 2016 года (полугодие). Расскажем подробно, как учесть все изменения 2016 года в действующей форме расчета.

Кто обязан сдавать расчетВсе налогоплательщики, у которых есть основные средства, должны подавать расчет по налогу на имущество за 2 квартал (2 кв.) 2016 года. Организации, у которых нет основных средств, признаваемых объектами налогообложения, плательщиками налога на имущество не являются. Поскольку обязанность по представлению расчетов авансовых платежей возлагается только на налогоплательщиков, такие организации не должны подавать расчеты авансовых платежей по налогу на имущество.

Например, с 2016 года объектом не являются основные средства первой и второй амортизационных групп. Даже если такое имущество получено от взаимозависимых компаний (письмо Минфина от 07.04.2015 № 03-05-05-01/19338 ).

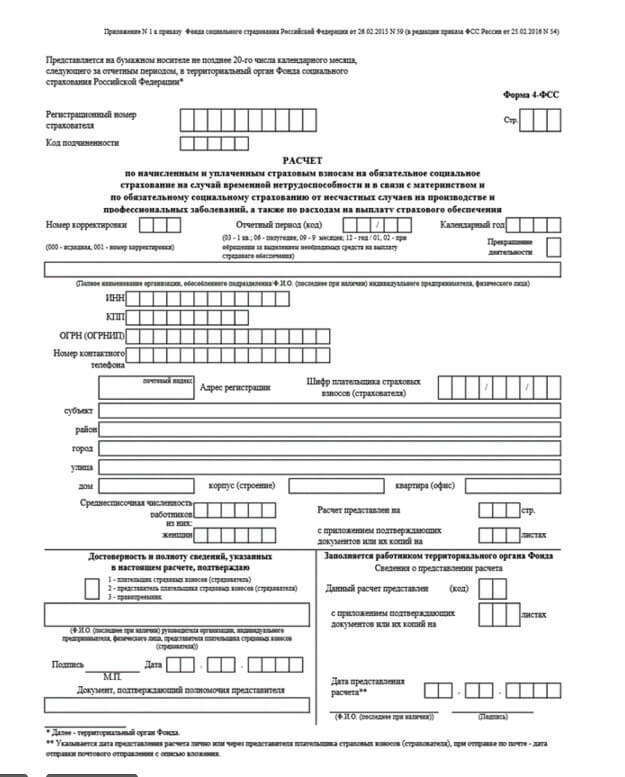

Форма расчетаФорма расчета авансовых платежей по налогу на имущество (электронный формат) и порядок ее заполнения утверждены приказом ФНС от 24.11.2011 № ММВ-7-11/895.

Срок сдачиРасчеты авансовых платежей по налогу на имущество надо подавать по окончании каждого отчетного периода (I квартала, полугодия, 9 месяцев). Расчет по налогу на имущество за 2 квартал (2 кв.) 2016 года необходимо отправлять в ИФНС не позднее 30 июля.

Внимание: расчеты авансовых платежей не приравниваются к налоговым декларациям. Следовательно, за несвоевременную подачу расчетов организацию нельзя оштрафовать по статье 119 НК РФ. Кроме того, налоговики не вправе приостановить операции по счетам компании за задержку расчетов по налогу на имущество. За это нарушение предусмотрена другая ответственность.

Расчеты авансовых платежей признаются документами, необходимыми для налогового контроля. Сумма штрафа составляет 200 руб. за каждый непредставленный документ. Кроме того, за непредставление (несвоевременное представление) документов, необходимых для налогового контроля, по заявлению налоговой инспекции суд может применить к должностным лицам организации (например, к ее руководителю) административную ответственность в виде штрафа на сумму от 300 до 500 руб.

Куда сдавать расчетПо общему правилу подавать расчеты авансовых платежей по налогу на имущество нужно в налоговые инспекции по местонахождению организации.

Из этого правила есть исключения, которые распространяются на отчетность в отношении:

Некоторые особенности имеет порядок представления отчетности по налогу на имущество российскими организациями, которые зарегистрированы в Республике Крым и г. Севастополе. До тех пор пока такие организации не поставлены на налоговый учет по местонахождению территориально удаленных объектов недвижимости, они могут сдавать расчеты авансовых платежей в инспекции по своему местонахождению.

Кроме того, особый порядок представления налоговой отчетности установлен для крупнейших налогоплательщиков. Независимо от местонахождения и категории имущества они подают расчеты авансовых платежей в налоговую инспекцию, в которой они зарегистрированы в качестве крупнейших налогоплательщиков.

Порядок заполненияРасчет авансовых платежей по налогу на имущество включает в себя:

В каждой строке по соответствующей графе расчета указывается только один показатель. Если данные для заполнения показателя отсутствуют, поставьте прочерк по всей длине показателя. Все значения стоимостных показателей расчета указываются в полных рублях. Значения показателей менее 50 копеек отбрасывайте, а 50 копеек и более округляйте до полного рубля. Текстовые показатели в ячейках заполняйте слева направо заглавными буквами. Целые числовые показатели также заполняйте слева направо. В последних незаполненных ячейках ставьте прочерк. В расчете не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства.

Титульный листТитульный лист должен содержать дату заполнения отчетности, а также подпись лица, заверяющего достоверность и полноту указанных в расчете сведений.

Если это руководитель организации, указывается его фамилия, имя и отчество, личная подпись, заверенная печатью организации. Обратите внимание, что с 7 апреля 2016 года компании вправе работать без печати. Однако это решение необходимо прописать в уставе компании. А изменения зафиксировать в ЕГРЮЛ. Если компания все это сделает, то в расчете можно печать не ставить.

Если это представитель организации, то в титульном листе проставляется «2».

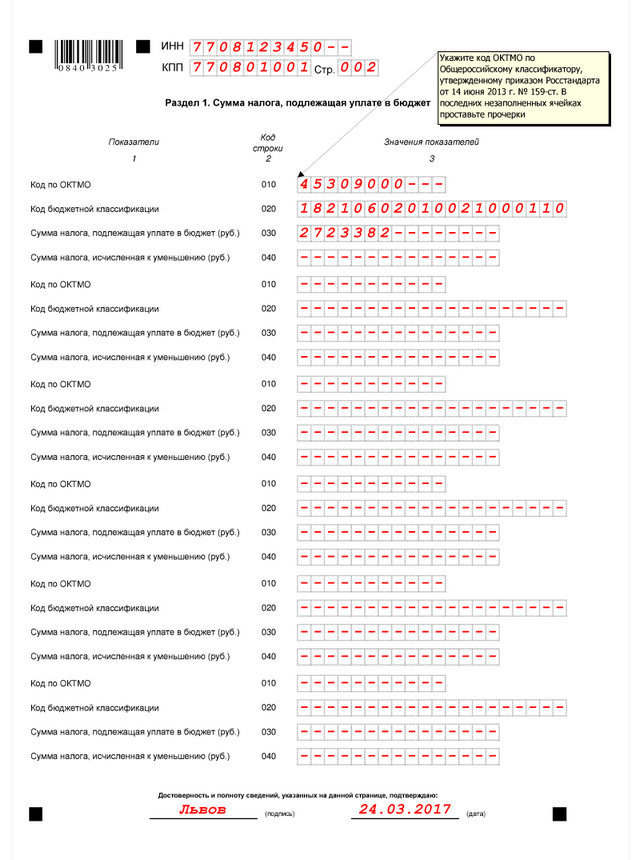

Раздел 1В разделе 1 укажите:

Раздел 1 заполните отдельно в отношении сумм налога, подлежащих уплате в бюджет по:

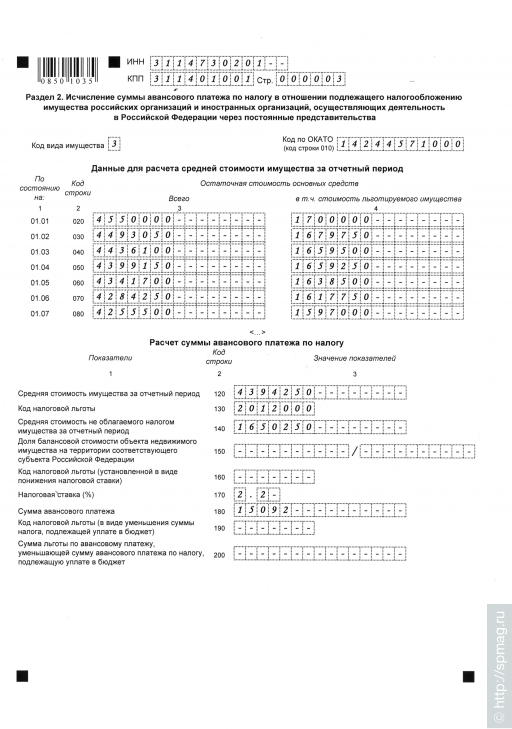

Раздел заполняют и представляют:

Если категории имущества, имеющегося у организации, различаются, раздел 2 нужно представить отдельно по каждой категории. Например, отдельно нужно заполнять раздел 2 в отношении:

В разделе 2 по строкам 020–110 в графах 3–4 укажите остаточную стоимость основных средств (в т. ч. стоимость льготируемого имущества) за отчетный период. Включайте в расчет только те основные средства, которые признаются объектами налогообложения. Имущество, которое не является объектом налогообложения, в расчете авансовых платежей не отражайте.

По строке 120 раздела 2 укажите среднюю стоимость имущества, определенную при делении суммы строк 020–080 графы 3 на 7. Такой расчет должен быть во II квартале.

Внимание: в 2016 году действуют такие льготы по налогу на имущество:

В 2016 году под льготу не подпадает имущество, принятое на учет после 2013 года, если компания получила объект в результате реорганизации или ликвидации, от взаимозависимых лиц. Поэтому налоговики тщательно анализируют, не уклоняется ли компания от уплаты налога по такому имуществу. Если инспекторы предполагают, что фирма с таких основных средств не платит налог, то потребуют пояснения (письмо ФНС России от 1 июня 2015 г. № БС-4-11/9319).

По строке 210 отразите остаточную стоимость всех основных средств по состоянию на 1 июля (если заполняете расчет за II квартал).

Перепроверьте в полугодовом расчете строки 020-080 и 120 раздела 2. Рассмотрим порядок заполнения на примере такой ситуации. Чтобы приобрести дорогой актив, компании часто берут кредиты. Особенно сейчас, когда у многих организаций не хватает оборотных средств. Эти проценты в большинстве случаев не надо включать в базу по налогу на имущество. Но есть одно исключение — инвестиционные активы. То есть основные средства, подготовка к использованию которых требует длительного времени и существенных затрат. В их первоначальную стоимость, а значит и в базу по налогу на имущество, входят, в частности, проценты по кредитам ( п. 7 ПБУ 15/2008 ).

Но есть способ сэкономить. Можно предусмотреть в учетной политике для целей бухучета критерии инвестиционного актива так, чтобы большинство объектов под них не подпадало. Тогда почти все проценты можно будет учитывать отдельно, не завышая первоначальную стоимость основных средств и базу по налогу на имущество. А значит, проценты не попадут в базу, отраженную в разделе 2 расчета. Например, можно установить, что длительным периодом времени для компании является 2 года, а существенные затраты – это 2 млн руб. Это защитит компанию от обвинений в том, что она получила необоснованную налоговую выгоду, и доначислений по налогу.

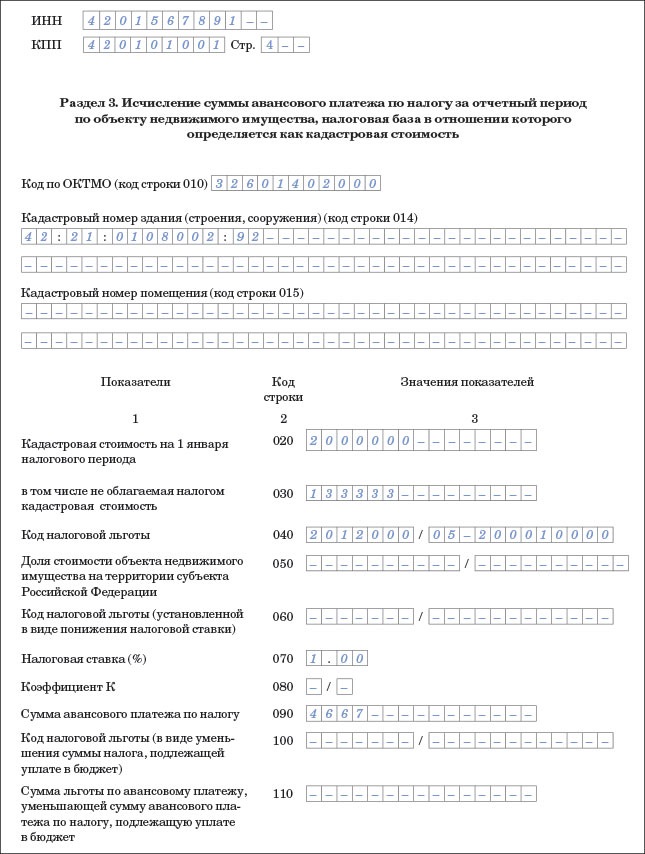

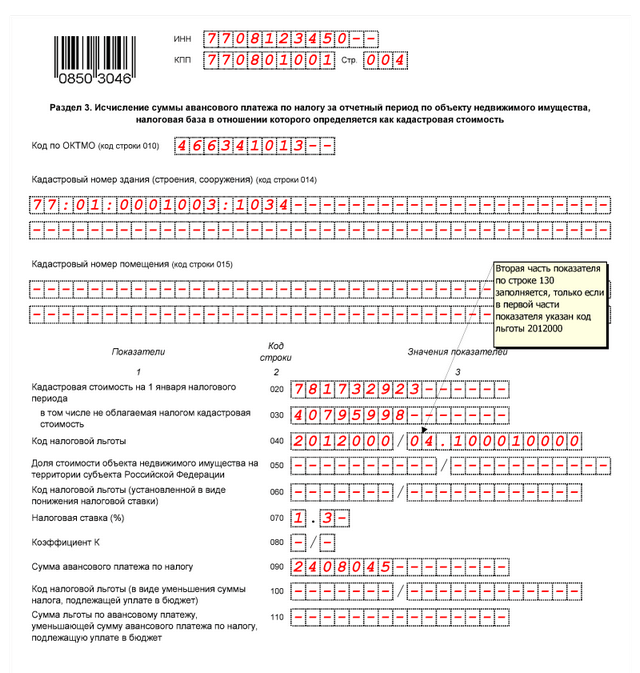

Раздел 3Раздел 3 заполняют и представляют:

По каждому объекту недвижимости заполняется отдельный лист раздела 3. Например, если в одном и то же здании у организации есть несколько помещений, налоговой базой для которых является кадастровая стоимость, заполнять раздел 3 нужно отдельно по каждому из этих помещений.

В электронном "Главбухе" вы можете найти полный перечень регионов. где для российских компаний введен способ расчета налога исходя из кадастровой стоимости.

Регистрируясь, Вы подтверждаете своё согласие с договором-офертой.

Налог на имущество при ОСНОПлательщиками налога на имущество организаций на ОСНО являются организации (в т.ч. иностранные), имеющие имущество, признаваемое объектом налогообложения. Перечень организаций, не являющихся налогоплательщиками, установлен Налоговым кодексом РФ.

Объектом налогообложения в общем случае признается движимое (за исключением принятого к учету после 1 января 2013 года - согласно ст.374 НК РФ) и недвижимое имущество, которое относится по правилам бухучёта к основным средствам.

Налоговой базой для расчёта налога на имущество является среднегодовая стоимость имущества, признаваемого объектом налогообложения.

Расчёт среднегодовой стоимости имуществаСреднегодовая (средняя) стоимость имущества (СГ), признаваемого объектом налогообложения, за налоговый (отчётный) период, выражается формулой:

где ОСн – остаточная стоимость имущества (без учета имущества, налоговая база в отношении которого определяется как его кадастровая стоимость) на первое число каждого месяца налогового (отчётного) периода;

ОСк - остаточная стоимость имущества (без учета имущества, налоговая база в отношении которого определяется как его кадастровая стоимость) на последнее число каждого месяца налогового (отчётного) периода;

m – количество месяцев в налоговом (отчётном) периоде.

Другими словами, среднегодовая (средняя) стоимость имущества, признаваемого объектом налогообложения, за налоговый (отчётный) период определяется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества (без учёта имущества, налоговая база в отношении которого определяется как его кадастровая стоимость) на 1-е число каждого месяца налогового (отчётного) периода и последнее число налогового (отчётного) периода, на количество месяцев в налоговом (отчётном) периоде, увеличенное на единицу.

В отношении отдельных объектов недвижимого имущества налоговой базой признается кадастровая стоимость по состоянию на начало налогового периода.

Налоговым периодом признается календарный год. Отчётными периодами признаются первый квартал, полугодие и девять месяцев календарного года.

Ставки налога на имуществоСтавки налога на имущество устанавливаются законами субъектов Российской Федерации; максимальное их значение определено ст.380 НК РФ и не может превышать 2,2%.

В 2015 году действуют следующие максимальные налоговые ставки:

Региональными властями ставки налога на имущество устанавливаются с учётом вышеуказанных условий и предельных значений. Следует отметить, что на территории регионов могут устанавливаться различные ставки, относящиеся к различным категориям организаций и имущества.

Как быть в ситуации, когда ставки налога на имущество не определены на уровне субъектов РФ? В этих условиях расчёт налога на имущество производится исходя из максимальных ставок.

В соответствии со ст.384 НК РФ, в случае если организация на территории разных регионов располагает обособленными подразделениями, (которые ведут отдельный баланс) либо территориально отдалённых объектов недвижимости, расчёт налога на недвижимость должен осуществляться с применением налоговых ставок, установленных в соответствующих регионах.

Расчёт налога на имущества с учётом среднегодовой стоимости имуществаВ соответствии со ст.382 НК РФ, величина налога на имущество представляет собой результат произведения ставки налога и налоговой базы. Наполним эту формулу практическим смыслом.

Авансовые платежи по налогу на имущество (АПсс) за отчётный период (первый квартал, полугодие, 9 месяцев) с учётом среднегодовой стоимости имущества рассчитываются следующим образом:

Рассчитывайте налоги и сдавайте отчетность с помощью умного помощника Попробовать бесплатно

где СИ – средняя стоимость имущества за отчётный период (первый квартал, полугодие, 9 месяцев);

Ст – ставка налога на имущество.

Сумма годового налога на имущество (Н) с учётом среднегодовой стоимости имущества рассчитывается следующим образом:

СГ – среднегодовая стоимость имущества за налоговый период;

Ст – ставка налога на имущество;

АПсс– авансовые платежи по налогу на имущество (за квартал, полугодие, 9 месяцев).

Авансовые платежи по налогу на имущество (АПкс) за отчётный период (первый квартал, полугодие, 9 месяцев) с учётом кадастровой стоимости имущества рассчитываются следующим образом:

КС – кадастровая стоимость имущества на 1 января налогового периода;

Ст – ставка налога на имущество.

Сумма годового налога на имущество () с учётом кадастровой стоимости имущества рассчитывается следующим образом:

Нк = КС ? Ст – АПкс,

КС – кадастровая стоимость имущества на 1 января налогового периода;

Ст – ставка налога на имущество;

АПкс – авансовые платежи по налогу на имущество (за квартал, полугодие, 9 месяцев).

На основании ст. 382 НК РФ, расчёт налога (авансовых платежей) производится с учётом фактического времени владения организацией недвижимым имуществом в течение налогового периода.

В случае возникновения и потери права собственности на недвижимое имущество при расчёте фактического периода владения имуществом используется корректирующий коэффициент.

Значение корректирующего коэффициента (К) вычисляется по формуле:

ПМ – количество полных месяцев в отчётном периоде, когда объект недвижимости находился в собственности;

ОП – количество месяцев в отчётном (налоговом) периоде.

Важно отметить, что, согласно письму ФНС России №БС-4-11/9039 от 1 июня 2012 года. показатель ПМ включает в себя месяц, в котором организацией был приобретён объект недвижимости, либо месяц, в котором объект недвижимости был снят с учёта.

Перечень организаций и видов имущества, освобождаемых от налогообложения, установлен Налоговым кодексом РФ.

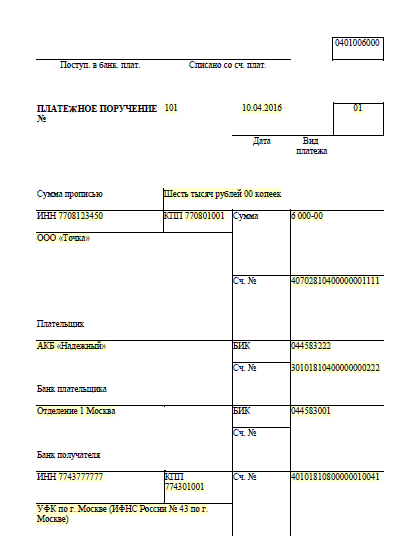

В течение налогового периода налогоплательщики производят авансовые платежи по налогу, если законом субъекта Российской Федерации не предусмотрено иное. По истечении налогового периода налогоплательщики перечисляют сумму налога, исчисленную с учётом ранее произведенных авансовых платежей.

Налог и авансовые платежи по налогу подлежат перечислению налогоплательщиками в порядке и сроки, которые установлены законами субъектов Российской Федерации.

В отношении имущества, находящегося на балансе российской организации, налог и авансовые платежи по налогу подлежат уплате в бюджет по местонахождению указанной организации, по месту нахождения ее обособленных подразделений, выделенных на отдельный баланс, а также по месту нахождения принадлежащих организации объектов недвижимого имущества.

В отношении объектов недвижимого имущества, по которым налоговая база определяется как кадастровая стоимость, налог и авансовые платежи по налогу подлежат уплате в бюджет по месту нахождения объекта недвижимого имущества.

Хотите рассчитать налог на недвижимость быстро и правильно? Желаете вести бухгалтерский и налоговый учёт легко и без ошибок? Тогда интернет-бухгалтерия «Моё дело» к Вашим услугам!

Расчёт любого налога у Вас займет не более одной минуты, при этом большинство форм в сервисе заполняются автоматически, что исключает возникновение ошибок.

В системе «Моё дело» Вы можете формировать полный комплект налоговой и бухгалтерской отчётности в соответствии со всеми нормативными документами и отправлять её в электронном виде. У Вас есть возможность не только быстро и правильно формировать платёжные поручения, но и перечислять налоговые платежи!

О ближайших сроках представления отчётности и уплаты налогов всегда заблаговременно предупредит налоговый календарь в Вашем Личном кабинете. По Вашему желанию уведомления о предстоящих датах будут приходить в виде SMS-сообщений или на электронную почту.

Вам больше не придётся странствовать по интернету и тратить время в поисках ответов на вопросы, которые постоянно возникают в работе. В системе «Моё дело» Вам обеспечена круглосуточная экспертная поддержка по всем вопросам бухучёта и налогообложения!

Расчёт налогов и формирование отчётности в системе «Моё дело» производятся легко и грамотно вне зависимости от того, являетесь Вы профессиональным бухгалтером или пользователем без специальных знаний. Все операции пошагово объяснит электронный мастер, к тому же Вам всегда доступна консультация техподдержки сервиса.

Для начала работы Вам требуется только зарегистрироваться. После этого Вы можете пользоваться всеми возможностями интернет-бухгалтерии «Моё дело» и сделать свою работу максимально четкой, быстрой и грамотной!

Интернет- бухгалтерия "Моё дело". ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

Пенсионный фонд утвердил формы персонифицированной отчетности

Пенсионный фонд утвердил формы персонифицированной отчетности

- организации на ОСН (ОП, выделенные на отдельный баланс), имеющие:

- организации на УСН и ЕНВД, если у них в собственности имеются:

- по движимому имуществу - в ИФНС по месту учета организации/ОП, имеющего отдельный баланс;

- по недвижимости - в ИФНС по месту нахождения недвижимости

Комментарии по заполнению / представлению Всегда ли нужно сдавать РасчетЕсли законом субъекта РФ не установлены отчетные периоды (1 квартал, полугодие и 9 месяцев) по налогу на имущество организаций, то Расчет представлять не нужно.

Также Расчет не представляется, если региональным законом установлены отчетные периоды, но у организации в конкретном отчетном периоде не было объектов, облагаемых налогом.

Состав расчетаРасчет включает в себя титульный лист, Разделы 1 и 2.

Если у вас есть недвижимость, налог по которой исчисляется исходя из кадастровой стоимости, то нужно заполнить Раздел 3.

Проверка РасчетаПроверить правильность заполнения Расчета можно, воспользовавшись контрольными соотношениями ФНС.

Способ подачи РасчетаОрганизация вправе подать Расчет одним из трех способов:

- лично (Расчет представляется в ИФНС руководителем фирмы либо любым ее сотрудником на основании выданной ему доверенности);

- по почте (заказным письмом с уведомлением и описью вложения);

- по телекоммуникационным каналам связи (ТКС).

Но важно знать, что если средняя численность работников за предшествующий год превышает 100 человек, то подать Расчет организация обязана исключительно по ТКС (п. 3 ст. 80 НК РФ ).

Последние разъяснения Минфина и налоговиковВ своих свежих комментариях контролирующие органы отметили, что:

- снос здания не освобождает от уплаты налога на имущество автоматически;

- льгот для энергоэффективных зданий не предусмотрено;

- по незавершенному строительству налог начислять не нужно;

- с имущества, учитываемого на забалансовом счете 001. арендатору не нужно платить налог.

Кроме того, ФНС рассказала. как заполнить имущественную отчетность тем, кто уплачивает налог исходя из кадастровой стоимости имущества. Ведь с 2016 года отчетными периодами для такого налога стали I, II и III кварталы.

Материалы по теме: Чем утверждена форма

Код вашей налоговой инспекции  Для организации – это первые четыре цифры КПП самой организации (или ее обособленного подразделения, если вас интересует уплата налогов и представление отчетности по месту нахождения ОП). Для предпринимателя – это код инспекции, в которой он стоит на учете в качестве предпринимателя :

Для организации – это первые четыре цифры КПП самой организации (или ее обособленного подразделения, если вас интересует уплата налогов и представление отчетности по месту нахождения ОП). Для предпринимателя – это код инспекции, в которой он стоит на учете в качестве предпринимателя :

Такой ИФНС не существует, введите правильный код

в России Индекс

потребительских цен

Используется

для индексации зарплаты

0 Минимальный

размер оплаты труда

Используется для

регулирования зарплаты

Приходилось ли вам самостоятельно разрабатывать форму бланка строгой отчетности (БСО)?

Мы взяли форму БСО из правовой базы

Для наших услуг форма БСО утверждена госорганом

Нет, мы не применяем БСО

БЛИЖАЙШИЕ БУХГАЛТЕРСКИЕ МЕРОПРИЯТИЯ

вер. 5.0.0 | © Главная книга 2012—2016 г. | По всем техническим вопросам пишите на support@glavkniga.ru

Уже третий год по налогу на имущество организаций в отдельных регионах считаются две налогооблагаемые базы: со среднегодовой остаточной стоимости основных средств (остатки по счетам 01, 03, 79 за вычетом начисленной амортизации (износа в НКО) и с кадастровой стоимости недвижимого имущества. Поэтому бухгалтеру приходится делать два расчета.

Уже третий год по налогу на имущество организаций в отдельных регионах считаются две налогооблагаемые базы: со среднегодовой остаточной стоимости основных средств (остатки по счетам 01, 03, 79 за вычетом начисленной амортизации (износа в НКО) и с кадастровой стоимости недвижимого имущества. Поэтому бухгалтеру приходится делать два расчета.

Субъекты РФ, в которых налог на имущество считается по кадастровой стоимости

Субъекты РФ, в которых налог на имущество считается по кадастровой стоимости

С 1 января 2015 года изменился порядок налогообложения движимого имущества организаций.

Так, движимое имущество, принятое с 1 января 2013 года на учет в качестве основных средств. признается объектом налогообложения. Но п ри этом указанное имущество подлежит льготированию. за исключением объектов, принятых на учет в результате реорганизации или ликвидации юридических лиц. Также льгота не будет распространяться на случаи передачи движимого имущества между лицами, признаваемыми взаимозависимыми в соответствии с положениями ст. 105.1 НК РФ.

В соответствии с вступившим в силу с 1 января 2015 года п. 25 ст. 381 НК РФ организации освобождаются от налогообложения налогом на имущество в отношении движимого имущества, принятого на учет с 1 января 2013 года в качестве основных средств, за исключением следующих объектов движимого имущества, принятых на учет в результате: - реорганизации или ликвидации юридических лиц; - передачи, включая приобретение, имущества между лицами, признаваемыми в соответствии с положениями п. 2 ст. 105.1 НК РФ взаимозависимыми.

В соответствии с вступившим в силу с 1 января 2015 года п. 25 ст. 381 НК РФ организации освобождаются от налогообложения налогом на имущество в отношении движимого имущества, принятого на учет с 1 января 2013 года в качестве основных средств, за исключением следующих объектов движимого имущества, принятых на учет в результате: - реорганизации или ликвидации юридических лиц; - передачи, включая приобретение, имущества между лицами, признаваемыми в соответствии с положениями п. 2 ст. 105.1 НК РФ взаимозависимыми.

Кроме того, с 1 января 2015 года не признаются объектом налогообложения объекты основных средств. включенные в первую и вторую амортизационную группу в соответствии с Классификацией основных средств, утвержденной Правительством Российской Федерации.

Кроме того, п. 26 ст. 381 НК РФ предусматривается предоставление льготы по налогу на имущество организаций в отношении имущества, учитываемого на балансе организации - участника свободной экономической зоны, созданного или приобретенного в целях ведения деятельности на территории свободной экономической зоны и расположенного на территории данной свободной экономической зоны, в течение десяти лет с месяца, следующего за месяцем принятия на учет указанного имущества.

свободной экономической зоны и расположенного на территории данной свободной экономической зоны, в течение десяти лет с месяца, следующего за месяцем принятия на учет указанного имущества.

До внесения официальных изменений в приказ ФНС России от 24.11.2011 №ММВ-7-11/895 «Об утверждении форм и форматов представления в электронном виде налоговой декларации и налогового расчета по авансовому платежу по налогу на имущество организаций и порядков их заполнения» при заполнении налоговых деклараций по налогу на имущество организаций, начиная с 1 квартала 2015 года, налогоплательщиками, заявляющими право на льготу по пунктам 25 и 26 статьи 381 Кодекса, по строке с кодом 160 соответствующего раздела 2 налоговой декларации по налогу на имущество организаций (по строке 130 раздела 2 налогового  расчета по авансовому платежу) должен быть указан присвоенный налоговой льготе код: - « 2010257 » - в отношении движимого имущества ; - «2010258» - в отношении имущества, учитываемого на балансе организации - участника свободной экономической зоны.

расчета по авансовому платежу) должен быть указан присвоенный налоговой льготе код: - « 2010257 » - в отношении движимого имущества ; - «2010258» - в отношении имущества, учитываемого на балансе организации - участника свободной экономической зоны.

Максимальная ставка налога на имущество. определяемого со среднегодовой стоимости основных средств, составляет 2,2% для любого имущества, за исключением имущества, учитываемого по кадастровой стоимости.

Переименование ЗАО, ОАО в АО, ПАО не лишает права на примнение льготы по налогу на движимое имущество (Письмо Минфина РФ от 09.02.2015 № 03-05-05-01/5111).

Собранное основное средство из материалов, полученных от взаимозависимой организации, льготируется и не включается в базу для исчисления налога на имущество, даже если оно будут относиться к 3-10 амортизационным группам (Письмо Минфина РФ от 13.03.2015 г. № ЗН-4-11/4037).

Собранное основное средство из материалов, полученных от взаимозависимой организации, льготируется и не включается в базу для исчисления налога на имущество, даже если оно будут относиться к 3-10 амортизационным группам (Письмо Минфина РФ от 13.03.2015 г. № ЗН-4-11/4037).

ФОРМА ГОДОВОЙ НАЛОГОВОЙ ДЕКЛАРАЦИИ ПО НАЛОГУ НА ИМУЩЕСТВО с 2015 года НАЛОГ НА ИМУЩЕСТВО С КАДАСТРОВОЙ СТОИМОСТИ

Если в собственности организации имеются объекты недвижимости (в том числе части помещения), возможно придется исчислять налог на имущество с кадастровой стоимости объекта. В этом случае остаточная стоимость таких объектов основных средств исключается из налогооблагаемой базы, исчисляемой со среднегодовой стоимости. Причем плательщиками налога на имущество с кадастровой стоимости будут даже организации, применяющие спецрежимы (упрощенку и/или вмененку). Кроме того, платить налог на имущество с кадастровой стоимости придется не только с объектов, которые учтены на счете 01 "Основные средства", но и с имущества учтенного на счетах 41, 43, 45 и др. В этом случае организации целесообразнее предусмотреть в учетной политике порядок организации раздельного учета имущества для целей исчисления налога и предусмотреть расширенную аналатику по счетам учета.

Если в собственности организации имеются объекты недвижимости (в том числе части помещения), возможно придется исчислять налог на имущество с кадастровой стоимости объекта. В этом случае остаточная стоимость таких объектов основных средств исключается из налогооблагаемой базы, исчисляемой со среднегодовой стоимости. Причем плательщиками налога на имущество с кадастровой стоимости будут даже организации, применяющие спецрежимы (упрощенку и/или вмененку). Кроме того, платить налог на имущество с кадастровой стоимости придется не только с объектов, которые учтены на счете 01 "Основные средства", но и с имущества учтенного на счетах 41, 43, 45 и др. В этом случае организации целесообразнее предусмотреть в учетной политике порядок организации раздельного учета имущества для целей исчисления налога и предусмотреть расширенную аналатику по счетам учета.

С 1 января 2014 года в городе Москве налог на имущество организаций в отношении административно-деловых центров и торговых центров (комплексов) общей площадью свыше 5000 кв. метров и помещений в них ( с 2015 г. - от 3000 кв.м ), а также объектов недвижимого имущества иностранных организаций, не осуществляющих деятельность в Российской Федерации через постоянные представительства, исчисляется исходя из кадастровой стоимости указанных объектов.

Налоговые ставки для Москвы, устанавливаются Законом г. Москвы от 05.11.2003 № 64 «О налоге на имущество организаций» и составляют:

1) 0,9 процента - в 2014 году;

2) 1,2 процента - в 2015 году;

3) 1,3 процента - в 2016 году ;

4) 1,4 процента - в 2017 году;

5) 1,5 процента - в 2018 году.

Как узнать, включен ли ваш офисный или торговый центр в 2015 году в перечень объектов недвижимости в г. Москва, для которых налог на имущество считается с кадастровой стоимости? Для этого вы можете обратиться к перечню Постановления Правительства г. Москвы от 28 ноября 2014 года № 700-ПП.

Обратите внимание: перечень объектов в Постановлении № 700-ПП носит закрытый характер. То есть, если вашего помещения в этих списках нет, то налог нужно платить с не с кадастровой, а с балансовой стоимости (компании на УСНО в данном случае налог не платят).

Новый перечень объектов недвижимости на 2016 год - перечень объектов недвижимости для целей исчисления налога на имущество с кадастровой стоимости (Постановление Правительства Москвы от 26 ноября 2015 г № 786).

Новый перечень объектов недвижимости на 2016 год - перечень объектов недвижимости для целей исчисления налога на имущество с кадастровой стоимости (Постановление Правительства Москвы от 26 ноября 2015 г № 786).

Распоряжение Министерства имущественных отношений Московской области от 20.12.2013 №1631 "Об определении перечня объектов недвижимого имущества. в отношении которых налоговая база определяется как кадастровая стоимость"

Распоряжение Министерства имущественных отношений Московской области от 20.12.2013 №1631 "Об определении перечня объектов недвижимого имущества. в отношении которых налоговая база определяется как кадастровая стоимость"

Законом Московской области от 21.11.2003 N 150/2003-ОЗ "О налоге на имущество организаций в Московской области" - устанновлены налоговые ставки в отношении объектов недвижимого имущества, налоговая база по которым определяется как кадастровая стоимость в размере:

- 2017 г. и последующие годы - 2,0%.

Как заполнить декларацию по налогу на имущество с кадастровой стоимости в 2016 году ? С 1 января 2016 года отчетными периодами по налогу на имущество организаций для налогоплательщиков, исчисляющих налог исходя из кадастровой стоимости, признаются первый квартал, второй квартал и третий квартал календарного года.

С 1 января 2016 года отчетными периодами по налогу на имущество организаций для налогоплательщиков, исчисляющих налог исходя из кадастровой стоимости, признаются первый квартал, второй квартал и третий квартал календарного года.

При заполнении налоговых расчетов по авансовым платежам по строке "Отчетный период (код)" указывается код отчетного периода, за который представлен расчет (письмо ФНС от 25 марта 2016 г. № БС-4-11/5197).

НАЛОГА НА ИМУЩЕСТВО

Специального порядка отражения сумм авансовых платежей по налогу на имущество в бухгалтерском учете не установлено. Организация, руководствуясь п. 7 Положения по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008), утвержденного Приказом Минфина России от 06.10.2008 № 106н, должна установить такой порядок самостоятельно и закрепить его в учетной политике.

Суммы начисленных авансовых платежей по итогам отчетных периодов, а также сумма налога по итогам налогового периода могут признаваться расходами по обычным видам деятельности организации в соответствии с п. п. 5, 7 Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 № 33н. Об отражении расходов организации на уплату налога на имущество в бухгалтерском учете см. п. 3 Письма Минфина России от 19.03.2008 № 03-05-05-01/16, Письмо Минфина России от 05.10.2005 № 07-05-12/10.

Бухгалтерские записи, связанные с начислением и уплатой в бюджет авансовых платежей по налогу на имущество организаций, производятся в порядке, установленном Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31.10.2000 № 94н:

Дебет 26 (44) Кредит 68.8

Не будет ошибкой, если сумму налога на имущество включить в состав прочих расходов:

Дебет 91.2 Кредит 68.8

Так как гл. 30 НК РФ не устанавливает источник уплаты налога на имущество организаций, организации самостоятельно определяют, к каким расходам относится сумма налога (авансовых платежей по налогу) на имущество. При этом порядок отражения налога на имущество в бухгалтерском учете прописывают в учетной политике.

При расчете налога на прибыль авансовые платежи по налогу на имущество и сумма самого налога на имущество включаются в состав прочих расходов, связанных с производством и реализацией, и признаются на даты их начисления к уплате в бюджет (пп. 1 п. 1 ст. 264, пп. 1 п. 7 ст. 272 НК РФ). Это косвенные расходы, они формируют налоговую базу того отчетного (налогового) периода, в котором они произведены (пп. 2, абз. 9, 10 п. 1, п. 2 ст. 318, ст. 320 НК РФ).

Льгота в отношении энергоэффективного имущества

Организация не платит налог в отношении энергоэффективного имущества класса А, А+ или А++. Такая льгота по налогу на имущество установлена в отношении вводимых в эксплуатацию объектов, которые имеют высокий класс энергоэффективности. К таким объектам относится имущество класса А и дополнительных классов А+ и А++ (Письмо Минфина России от 26.02.2016 № 03-03-06/1/10868).

Организация не платит налог в отношении энергоэффективного имущества класса А, А+ или А++. Такая льгота по налогу на имущество установлена в отношении вводимых в эксплуатацию объектов, которые имеют высокий класс энергоэффективности. К таким объектам относится имущество класса А и дополнительных классов А+ и А++ (Письмо Минфина России от 26.02.2016 № 03-03-06/1/10868).

Порядок представления отчетности по налогу на имущество крупнейшими налогоплательщиками

Начиная с расчета по авансовым платежам за I квартал 2016 года, организации - крупнейшие налогоплательщики подают отчетность по  налогу на имущество в территориальную инспекцию, за исключением налогоплательщиков, перешедших на налоговый мониторинг. В территориальную инспекцию после 1 апреля нужно будет представлять и уточненные декларации (расчеты) за прошлые периоды (Письмо ФНС ФНС России от 23.03.2016 № БС-4-11/4891@).

налогу на имущество в территориальную инспекцию, за исключением налогоплательщиков, перешедших на налоговый мониторинг. В территориальную инспекцию после 1 апреля нужно будет представлять и уточненные декларации (расчеты) за прошлые периоды (Письмо ФНС ФНС России от 23.03.2016 № БС-4-11/4891@).

- Нужно ли подавать налоговый расчет, если основные средства полностью самортизированы?

- Куда подавать налоговый расчет, если налог на имущество по зданию считается с остаточной, а не с кадастровой стоимости?

- Нужно ли включать в налогоблагаемую базу имущество, являющееся неотъемлемой частью зданий, по которым налог платится с кадастровой стоимости, но учтенное как отдельный инвентарный объект?

- Нужно ли включать в налогооблагаемую базу имущество 1-й и 2-й амортизацинных групп, приобретенное до 1 января 2013 года?

- Нужно ли заявлять налоговую льготу по имуществу 1-й и 2-й амортизационных групп?

- Как обосновать расхождение остаточной стоимости для исчисления налогоблагаемой базы за 2014 год и I квартала 2015 года?

- Срок сдачи налогового расчета по налогу на имущество?

- Как сдавать декларацию организации на упрощенке? если у нее есть недвижимое имущество?

МЫ ЗНАЕМ ОТВЕТЫ НА ЭТИ ВОПРОСЫ И У НАС ЕСТЬ БЫСТРОЕ РЕШЕНИЕ. Комплект квартальной нулевой отчетности в ИФНС и фонды за 1000 руб. Звоните сейчас: 8-495-517-37-51