Рейтинг: 4.6/5.0 (1878 проголосовавших)

Рейтинг: 4.6/5.0 (1878 проголосовавших)Категория: Бланки/Образцы

Налог на имущество за 3 квартал 2016 года: пошаговая инструкция по заполнению, пример заполнения формы, подробный комментарий ко всем строкам расчета, проверка расчета >>>

Кто обязан сдавать расчет налога на имущество за 3 квартал 2016 годаВсе налогоплательщики, у которых есть основные средства, должны подавать расчет по налогу на имущество за 3 квартал 2016 года. Организации, у которых нет основных средств, признаваемых объектами налогообложения, плательщиками налога на имущество не являются. Поскольку обязанность по представлению расчетов авансовых платежей возлагается только на налогоплательщиков, такие организации не должны подавать расчеты авансовых платежей по налогу на имущество.

Форма расчета налога на имущество за 3 квартал 2016 годаФорма расчета авансовых платежей по налогу на имущество (электронный формат) и порядок ее заполнения утверждены приказом ФНС от 24.11.2011 № ММВ-7-11/895.

Срок сдачи расчетаРасчеты авансовых платежей по налогу на имущество надо подавать по окончании каждого отчетного периода (I квартала, полугодия, 9 месяцев). Срок - не позднее 30 дней после отчтеного периода. Расчет по налогу на имущество за 3 квартал 2016 года (9 месяцев) необходимо отправлять в ИФНС не позднее 31 октября (30 октября - выходной).

Внимание: расчеты авансовых платежей не приравниваются к налоговым декларациям. Следовательно, за несвоевременную подачу расчетов организацию нельзя оштрафовать по статье 119 НК РФ. Кроме того, налоговики не вправе приостановить операции по счетам компании за задержку расчетов по налогу на имущество. За это нарушение предусмотрена другая ответственность.

Расчеты авансовых платежей признаются документами, необходимыми для налогового контроля. Сумма штрафа составляет 200 руб. за каждый непредставленный документ. Кроме того, за непредставление (несвоевременное представление) документов, необходимых для налогового контроля, по заявлению налоговой инспекции суд может применить к должностным лицам организации (например, к ее руководителю) административную ответственность в виде штрафа на сумму от 300 до 500 руб.

Подробно о том, как платить налог на имущество организаций 2016 исходя из кадастровой стоимости, читайте в супер-статье.

Куда сдавать расчет по налогу на имущество за 3 квартал 2016 годаПо общему правилу подавать расчеты авансовых платежей по налогу на имущество нужно в налоговые инспекции по местонахождению организации.

Из этого правила есть исключения, которые распространяются на отчетность в отношении:

Некоторые особенности имеет порядок представления отчетности по налогу на имущество российскими организациями, которые зарегистрированы в Республике Крым и г. Севастополе. До тех пор пока такие организации не поставлены на налоговый учет по местонахождению территориально удаленных объектов недвижимости, они могут сдавать расчеты авансовых платежей в инспекции по своему местонахождению.

Кроме того, особый порядок представления налоговой отчетности установлен для крупнейших налогоплательщиков. Они подают расчеты авансовых платежей в налоговую инспекцию, в которой они зарегистрированы в качестве крупнейших налогоплательщиков.

Порядок заполнения расчетаРасчет авансовых платежей по налогу на имущество включает в себя:

В каждой строке по соответствующей графе расчета указывается только один показатель. Если данные для заполнения показателя отсутствуют, поставьте прочерк по всей длине показателя. Все значения стоимостных показателей расчета указывают в полных рублях. Значения показателей менее 50 копеек отбрасывайте, а 50 копеек и более округляйте до полного рубля. Текстовые показатели в ячейках заполняйте слева направо заглавными буквами. Целые числовые показатели также заполняйте слева направо. В последних незаполненных ячейках ставьте прочерк. В расчете не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства.

Титульный листТитульный лист должен содержать дату заполнения отчетности, а также подпись лица, заверяющего достоверность и полноту указанных в расчете сведений.

Если это руководитель организации, указывается его фамилия, имя и отчество, личная подпись, заверенная печатью организации. Обратите внимание, что с 7 апреля 2015 года компании вправе работать без печати. Однако это решение необходимо прописать в уставе компании. А изменения зафиксировать в ЕГРЮЛ. Если компания все это сделает, то в расчете можно печать не ставить.

Если это представитель организации, то в титульном листе проставляется «2».

Раздел 1В разделе 1 укажите:

Раздел 1 заполните отдельно в отношении сумм налога, подлежащих уплате в бюджет по:

Раздел заполняют и представляют:

Если категории имущества, имеющегося у организации, различаются, раздел 2 нужно представить отдельно по каждой категории. Например, отдельно нужно заполнять раздел 2 в отношении:

В разделе 2 по строкам 020–110 в графах 3–4 укажите остаточную стоимость основных средств (в т. ч. стоимость льготируемого имущества) за отчетный период. Включайте в расчет только те основные средства, которые признаются объектами налогообложения. Имущество, которое не является объектом налогообложения, в расчете авансовых платежей не отражайте.

По строке 120 раздела 2 укажите среднюю стоимость имущества, определенную при делении суммы строк 020–050 графы 3 на 4. Такой расчет должен быть в I квартале.

Внимание: с 2016 года действуют две новых льготы по налогу на имущество:

По строке 210 отразите остаточную стоимость всех основных средств по состоянию на 1 апреля (если заполняете расчет за I квартал).

Раздел 3Раздел 3 заполняют и представляют:

По каждому объекту недвижимости заполняется отдельный лист раздела 3. Например, если в одном и то же здании у организации есть несколько помещений, налоговой базой для которых является кадастровая стоимость, заполнять раздел 3 нужно отдельно по каждому из этих помещений.

Расширен перечень плательщиков налога на имущество с недвижимости, облагаемой по кадастровой стоимости. В этот перечень добавлены организации, применяющие УСН (п. 2 ст. 346.11 НК РФ в ред. Федерального закона от 02.04.2014 № 52-ФЗ), а также уплачивающие ЕНВД (п. 4 ст. 346.26 НК РФ в ред. Федерального закона от 02.04.2014 № 52-ФЗ).

«Упрощенцы» впервые должны уплатить налог на имущество с 01.01.2015. В то время как «вмененщики» рассчитывают данный налог уже в 2014 г. (Письмо Минфина России от 02.06.2014 № 03-05-05-01/26195).

Если у вас есть объекты недвижимости, вы должны выяснить, возникает ли у вас обязанность по уплате налога, и если возникает, то вас следует правильно посчитать налог и уплатить его в бюджет. Для этого необходимо сделать следующее.

Шаг 1. Установите, имеется ли в вашем регионе закон, регулирующий особенности определения налоговой базы по налогу на имущество исходя из кадастровой стоимости объектов недвижимости.

Возможность уплаты налога по кадастровой стоимости в регионе вводится законом субъекта РФ. Такой закон может быть принят только после утверждения результатов определения кадастровой стоимости недвижимости (п. 2 ст. 372, п. 2 ст. 378.2 НК РФ).

Например, в Москве особенности определения налоговой базы в отношении отдельных объектов недвижимого имущества определяет Закон г. Москвы от 05.11.2003 № 64 "О налоге на имущество организаций".

Если закона нет, то процедура расчета для вас закончена.

Шаг 2. Удостоверьтесь, что ваша недвижимость включена в перечень объектов, в отношении которых налоговая база определяется как кадастровая стоимость.

Данный перечень формирует уполномоченный орган исполнительной власти вашего субъекта РФ (пп. 1 п. 7 ст. 378.2 НК РФ).

Перечень на текущий год должен быть сформирован не позднее 1 января. Он направляется в налоговые органы по месту нахождения соответствующих объектов недвижимости и размещается на официальном сайте исполнительного органа или на сайте субъекта РФ.

Обратите внимание, в перечне приводится конкретный объект недвижимости (например, здание), с указанием его кадастрового номера, полного адреса и кода КЛАДР. Если свою недвижимость в перечне вы не обнаружили, процедура расчета закончена.

Шаг 3. Узнайте кадастровую стоимость недвижимости на 1 января соответствующего года (например, на 01.01.2015).

В данном случае налоговая база определяется как кадастровая стоимость объекта по состоянию на 1 января года, который является налоговым периодом (п. 2 ст. 375 НК РФ). Следовательно, уплата налога возможна только если эта стоимость определена. Если нет, обязанность по уплате налога у вас не возникнет в связи с отсутствием налоговой базы (п. 2 ст. 375, пп. 2 п. 12 ст. 378.2 НК РФ).

После того, как вы установили кадастровую стоимость, можно переходить к определению налоговой базы и расчету налога (авансовых платежей).

Шаг 4. Определите налоговую базу

Если вы – собственник всего объекта недвижимости, то налоговая база по налогу равна его полной кадастровой стоимости.

Если вам принадлежит часть объекта, а кадастровая стоимость определена для него в целом (например, помещение в здании), налоговой базой будет доля кадастровой стоимости исходя из доли площади помещения в общей площади здания (п. 6 ст. 378.2 НК РФ).

Например, вам принадлежит помещение, площадью 300 кв. м в здании площадью 3 000 кв. м. Кадастровая стоимость здания 30 млн руб.

Тогда налоговая база по вашему помещению составит 3 млн руб. (30 млн×300 / 3 000).

Шаг 5. Узнайте ставку налога для «кадастровой» недвижимости в вашем регионе

Ставки налога на имущество устанавливаются законами субъектов РФ (п. 1 ст. 380 НК РФ).

При этом ставка по «кадастровой» недвижимости не может быть больше (п. 2 ст. 380 НК РФ):

Шаг 6. Рассчитайте сумму налога (авансового платежа)

Сумма налога за год определяется по формуле:

НнИ = Налоговая база × Налоговая ставка

Если в вашем регионе установлены отчетные периоды и уплата авансовых платежей, платеж за отчетный период (например, за 1 квартал) нужно рассчитать исходя из ¼ кадастровой стоимости (доли стоимости) объекта (пп. 1 п. 12 ст. 378.2 НК РФ):

АП = Налоговая база × ¼ × Налоговая ставка

В этом случае сумма налога к уплате по итогам года будет равна разнице между исчисленной суммой налога за год и суммой авансовых платежей.

Кадастровая стоимость объекта недвижимости равна 10 млн руб. Ставка налога – 1,5%. Тогда:

Однако если право собственности на объект недвижимого имущества возникло или прекратилось в течение отчетного периода, то сумма налога за налоговый период и авансового платежа за отчетный период определяется исходя из количества полных месяцев владения им. Формулы для расчета такие:

АП = Налоговая база × ¼ × Налоговая ставка × Количество полных месяцев владения объектом недвижимости в отчетном периоде/3

НнИ = Налоговая база × Налоговая ставка / Количество полных месяцев владения объектом недвижимости в году/12

Шаг 7.Уточните,имеете ли вы право на льготу, уменьшающую сумму налога, подлежащую уплате в бюджет.

Если вы имеете право на льготу, то уменьшите на ее величину сумму исчисленного авансового платежа (налога) за отчетный (налоговый) период.

Процедура расчета окончена.

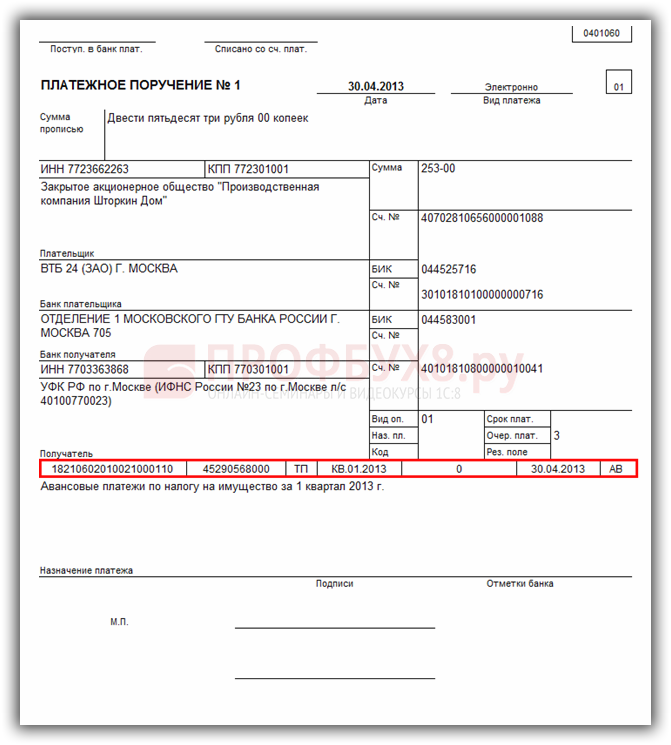

Многие в предпринимательском деле интересуются, до какого числа можно сдать декларацию по налогу на имущество по состоянию на 1 квартал 2016 года, чтобы впоследствии не столкнуться с штрафными санкциями. Но дело в том, что этот вид отчетности в 2016 году предусматривает составление и предоставление в налоговую инспекцию бумаг в конце года. На протяжении 12 месяцев нужны лишь предварительные, так называемые промежуточные подсчеты.

Документ носит название – Налоговый вычет по авансовому платежу относительно имущественного налога, который действует в отношении организаций.

Как выглядит и когда сдавать?

Бланк для заполнения декларации единый, его форма определена приказом ФНС Российской Федерации от 24.11.2011 № ММВ–7–11/895. В этом же приказе упоминается форма декларации. После того как вы заполните бланк, предоставив всю информацию по расчету, передайте лично в руки компетентному сотруднику налоговой или отошлите по почте заказным письмом. Сделать это нужно до 4 мая, после чего предоставление отчетности считается несвоевременным и наказывается штрафными санкциями и применением пени.

Теперь пара слов о том, кто обязан отчитываться и уплачивать налог на имущество. Налогоплательщиками являются юрлица, находящиеся на УСН, вносящие отчисления от недвижимой формы имущества, оцененного по кадастровой стоимости. Какая именно недвижимость подпадает под кадастровые списки, нужно узнавать в каждом регионе отдельно, ведь здесь большое влияние имеют муниципальные и областные органы власти.

Как правильно рассчитать авансовые суммы по недвижимому имуществу, можно изучить в разделе 3 расчета. В качестве налоговой базы следует брать кадастровую стоимость.

Каждый объект оформляется отдельным листом раздела 3. Допустим, одно здание имеет сразу несколько комнат определенной площади, владельцем которой является указанное предприятие или организация. В роли налоговой базы выступает кадастровая стоимость, на каждую отдельную площадь производится свой расчет, и все это отражается в документации.

Налоговым Кодексом установлены сроки уплаты налогов и сроки сдачи налоговой отчетности. Федеральными законами определены сроки сдачи бухгалтерской отчетности, отчетности в Пенсионный фонд и фонд социального страхования.

Сроки сдачи отчетности во внебюджетные фонды, сроки уплаты страховых взносов за 2 квартал (первое полугодие) 2016г. Индивидуальные предприниматели, имеющие наемных работников, и все организации должны ежемесячно уплачивать страховые взносы и ежеквартально сдавать отчетность во внебюджетные фонды. Если в отчетном квартале зарплата и страховые взносы не начислялись, необходимо сдать нулевую отчетность.

Индивидуальные предприниматели, имеющие наемных работников, и все организации должны ежемесячно уплачивать страховые взносы и ежеквартально сдавать отчетность во внебюджетные фонды. Если в отчетном квартале зарплата и страховые взносы не начислялись, необходимо сдать нулевую отчетность.

Организации и ИП, у которых среднесписочная численность работников превышает 25 человек, обязаны отчитываться в фонды в электронной форме по телекоммуникационным каналам связи.

Срок сдачи отчетности в Фонд социального страхования за 2-й квартал (6 месяцев) 2016 года:Предприниматели-работодатели и организации должны ежемесячно уплачивать страховые взносы в срок до 15-го числа месяца, следующего за месяцем, начисления взносов. Если 15-е число приходится на нерабочий день, то днем окончания срока считается ближайший рабочий день.

Сроки уплаты взносов в фонды во 2-м квартале 2016г. и за 2-й квартал 2016г. следующие. Не позднее: 15 апреля (за март), 16 мая (за апрель), 15 июня (за май), 15 июля (за июнь).

Сроки сдачи налоговой отчетности и уплаты налогов за 2-й квартал (полугодие) 2016г.Налоговым кодексом РФ установлены сроки подачи налоговой отчетности (деклараций, авансовых расчетов), а также сроки уплаты налогов по каждому налогу.

Сроки сдачи отчетности и уплаты налогов при применении УСН за 2-й квартал 2016г.Представление квартальной отчетности по налогу при применении УСН не предусмотрено.

Организации и предприниматели, применяющие УСН, должны уплатить авансовый платеж по налогу не позднее 25 июля 2016г.

Напоминаем, что «упрощенцы» освобождены от НДС (есть ограничения), налога на прибыль (есть ограничения), налога на имущество (кроме недвижимого имущества, имеющего кадастровую стоимость). А предприниматели-упрощенцы освобождены и от НДФЛ (в части доходов по «упрощенной» деятельности).

Иные налоги уплачиваются «упрощенцами» в обычном порядке в соответствии с законодательством о налогах и сборах.

Сроки сдачи отчетности плательщиками ЕНВД, сроки уплаты ЕНВД за 2 квартал 2016г.Срок представления декларации по ЕНВД за 2 квартал 2016г. не позднее 20 июля 2016г.

Срок уплаты налога ЕНВД за 2 квартал 2016 г. не позднее 25 июля 2016г.(ст. 346.32, «НК РФ (ч.2)» от 05.08.2000 N 117-ФЗ)

Сроки сдачи декларации по НДС, сроки уплаты НДС за 2 квартал 2016г.Налогоплательщики (налоговые агенты) должны сдать налоговую декларацию по НДС не позднее 25-го июля 2016г.

Сроки уплаты НДС за 2-й квартал 2016г. 25 июля, 25 августа, 26 сентября (по 1/3 от суммы налога, начисленного за 2-й квартал).

Сроки сдачи отчетности по налогу на прибыль, сроки уплаты налога на прибыль за 2-й квартал (6 месяцев) 2016г.Налогоплательщики, для которых отчетным периодом является квартал, должны сдать налоговую декларацию за полугодие (2-й квартал) не позднее 28 июля 2016г.

Ежеквартальный авансовый платеж по налогу на прибыль за 2-й квартал нужно уплатить не позднее 28 июля 2016г.

Ежемесячные авансовые платежи, подлежащие уплате в течение квартала, следует уплачивать не позднее 28 числа каждого месяца квартала.

Налогоплательщики, рассчитывающие ежемесячные авансовые платежи исходя из фактически полученной прибыли, представляют налоговые декларации и уплачивают авансовые платежи не позднее 28 дней после отчетного месяца. А именно: 30 мая 2016г. (за период январь-апрель); 28 июня (за период январь-май), 28 июля (за период январь – июнь).

Сроки сдачи отчетности по акцизам, сроки уплаты акцизов.Для организаций законом Санкт-Петербурга установлен срок уплаты авансовых платежей по налогу на имущество за 2 квартал 2016г. – не позднее 1 августа 2016г. (т.к. установленный срок 30 июля приходится на выходной день, сроком уплату считается первый рабочий день).

Налог и авансовые платежи по налогу подлежат уплате налогоплательщиками в порядке и сроки, которые установлены законами субъектов Российской Федерации. (Ст.383 НК РФ)

Срок сдачи отчета по налогу на имущество (налогового расчета по авансовым платежам) тот же — 1 августа 2016г.

Налогоплательщики представляют налоговые расчеты по авансовым платежам по налогу не позднее 30 календарных дней с даты окончания соответствующего отчетного периода. (Ст.386 НК РФ)

Сроки уплаты земельного налога за 2 квартал 2016г.Сроки установлены нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы и Санкт-Петербурга).

В Санкт-Петербурге налогоплательщики-организации уплачивают авансовые платежи по налогу не позднее последнего числа месяца, следующего за истекшим отчетным периодом. Т.е. срок уплаты авансового платежа по земельному налогу за 2-й квартал в Санкт-Петербурге для ООО – не позднее 1 августа 2016г. (т.к. установленный срок 31 июля приходится на выходной день)

Налоговая декларация представляется налогоплательщиками-организациями раз в год, по итогам года.

Сроки уплаты транспортного налога (авансовых платежей) за 2 квартал 2016г.Сроки устанавливаются законами субъектов Российской Федерации.

В Санкт-Петербурге срок уплаты авансовых платежей по транспортному налогу для организаций за 2-й квартал 2016г. – не позднее 1 августа 2016г. (т.к. установленный срок 31 июля приходится на выходной день).

Налогоплательщики-организации уплачивают авансовые платежи по налогу не позднее последнего числа месяца, следующего за отчетным периодом (Закон Санкт-Петербурга от 4 ноября 2002 года N 487-53)

Налоговая декларация представляется организациями раз в год, по итогам года.

Срок сдачи отчета за негативное воздействие на окружающую среду, срок платежа за негативное воздействие на окружающую среду.В течение 2016 года ежеквартальные авансовые платежи вносятся без подачи какой-либо отчетности. Декларации о плате за негативное воздействие на окружающую среду плательщики должны будут представить в срок до 10 марта 2017 года.

Срок сдачи единой упрощенной декларации за 2 квартал (6 месяцев) 2016 года.Если в организации деятельность не велась, не было никаких операций по расчетным счетам и кассе, отсутствуют объекты налогообложения, то возможно представление единой упрощенной декларации. Срок подачи 20 число месяца, следующего за отчетным кварталом. За 2 квартал 2016г. – 20 июля 2016г.

Единая (упрощенная) налоговая декларация представляется в налоговый орган по месту нахождения организации или месту жительства физического лица не позднее 20-го числа месяца, следующего за истекшими кварталом, полугодием, 9 месяцами, календарным годом. (ст.80 НК РФ)

Если у Вас возникли трудности или Вы не хотите тратить свое время на изучение этих вопросов, просто позвоните нам по телефону 8 (812) 645-0363 и сделаем всё, что Вам нужно, окажем любые бухгалтерские услуги !

В титульном листе налогового расчета организация должна заполнить все необходимые реквизиты, кроме раздела «Заполняется работником налогового органа».

Строки «ИНН» и «КПП» заполняются автоматически из карточки регистрации клиента в системе «СБИС». Порядковый номер страницы также заполняется автоматически.

При заполнении показателя «Номер корректировки» в первичном расчете за налоговый период автоматически проставляется «0», в уточненном расчете за соответствующий отчетный период необходимо указать номер корректировки (например, «1», «2» и т. д.).

Показатель «Налоговый период (код)» заполняется в соответствии с кодами, приведенными в справочнике. Если расчет подается за I квартал, то указывается код «21», если за полугодие или за II квартал (для плательщиков, исчисляющих налог исходя из кадастровой стоимости), то – «17», если расчет представляется за 9 месяцев или за III квартал, то в указанном поле проставляется код «18» (Письмо ФНС от 25.03.2016 № БС-4-11/5197@ ).

При заполнении показателя «Отчетный год» автоматически указывается год, за отчетный период которого представлен расчет.

При заполнении строки «Представляется в налоговый орган (код)» необходимо выбрать из справочника код налогового органа, в который подается налоговый расчет. Этот код указан в документах о постановке на учет в налоговом органе (свидетельство о постановке на учет в налоговом органе, уведомление о постановке на учет в налоговом органе юридического лица в качестве крупнейшего налогоплательщика и т.д.).

В показателе «По месту нахождения (учета) (код)» выбирается код, перечень которых приведен в выпадающем списке. Организации, отнесенные к крупнейшим налогоплательщикам, выбирают код «213». Если расчет представляют российские организации, не являющиеся крупнейшими налогоплательщиками, то они указывают код «214», обособленные подразделения – «221» и т.д.

При заполнении показателя «Налогоплательщик» отражается полное (без сокращений) наименование организации, соответствующее тому, которое указано в учредительных документах.

Показатель «Код вида экономической деятельности по классификатору ОКВЭД» заполняется автоматически (если клиент уже зарегистрирован в системе), либо выбирается из классификатора. Данные коды определяются организациями самостоятельно и содержатся в выписках из ЕГРЮЛ. Узнать свой код по ОКВЭД также можно, используя электронный сервис Федеральной налоговой службы «Получение выписки из ЕГРЮЛ / ЕГРИП через интернет» (http://nalog.ru. раздел «Все сервисы»).

Внимание!

Показатели «Форма реорганизации (ликвидация) (код)» и «ИНН/КПП реорганизованной организации» заполняют только те организации, которые в отчетном периоде реорганизуются.

В показателе «Форма реорганизации (ликвидация) (код)» указывается код реорганизации в соответствии со справочником.

Далее указывается реквизит «ИНН/КПП реорганизованной организации».

При заполнении показателя «Номер контактного телефона» автоматически отражается номер телефона организации, указанный при регистрации.

При заполнении показателя «На ____ страницах» указывается количество страниц, на которых составлен расчет. Значение поля заполняется автоматически и пересчитывается при изменении состава налогового расчета (добавлении/удалении разделов).

При заполнении показателя «с приложением подтверждающих документов или их копий на ___ листах» отражается количество листов подтверждающих документов и (или) их копий (при их наличии). Такими документами могут быть: оригинал (или заверенная копия) доверенности, подтверждающей полномочия представителя налогоплательщика (если налоговый расчет подает представитель налогоплательщика) и др.

В разделе титульного листа «Достоверность и полноту сведений подтверждаю:» указывается:

1 - если документ представлен налогоплательщиком,

2 - если документ представлен законным или уполномоченным представителем налогоплательщика.

Также на титульном листе, в поле «Достоверность и полноту сведений, подтверждаю» автоматически указывается дата.

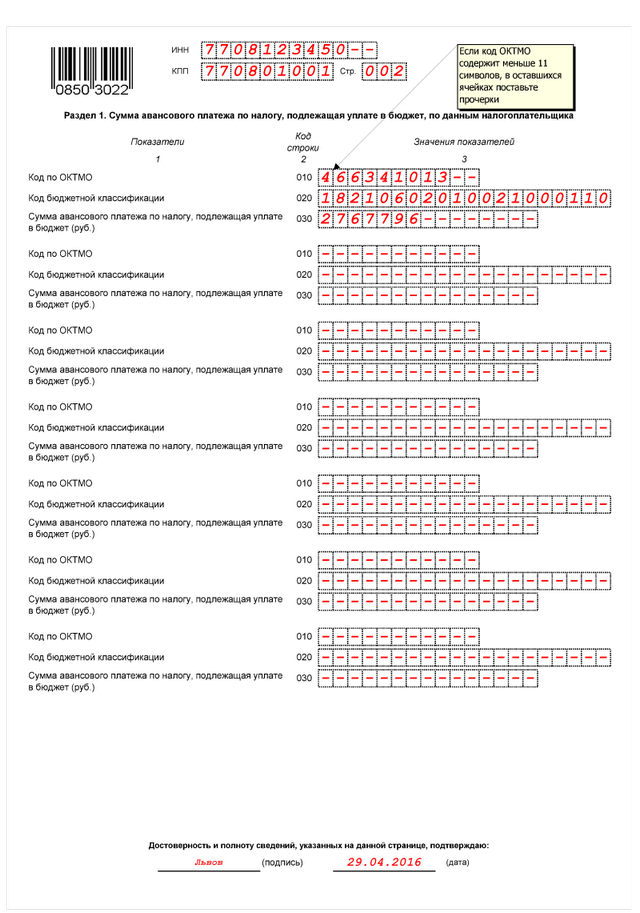

Раздел 1 заполняется в отношении суммы авансовых платежей, подлежащих уплате в бюджет по месту нахождения организации; месту нахождения обособленного подразделения, имеющего отдельный баланс; месту постановки постоянного представительства иностранной организации на учет в налоговом органе; месту нахождения недвижимого имущества.

Раздел 1 заполняется на основе данных разделов 2 и 3. Все показатели этого раздела заполняются автоматически.

При заполнении раздела 1 налогового расчета ИНН и КПП организации, а также порядковый номер страницы указываются автоматически.

Этот раздел включает в себя строки 010-030. Обычно заполняется один блок этих строк, но бывают исключения. Например, если организация имеет имущество на территории нескольких муниципальных образований, курируемых одним налоговым органом, и подает единый налоговый расчет по всему этому имуществу. В этом случае автоматически заполнится несколько блоков строк 010 - 030 - по каждому коду ОКТМО с указанием отдельной суммы авансовых платежей по каждому из этих кодов.

В каждом блоке строк 010 - 030 раздела 1 автоматически указываются:

Значение строки 030 раздела 1 с соответствующими кодами по ОКТМО и КБК определяется как сумма разности строк 180 и 200 раздела 2 расчета и разности строк 090 и 110 раздела 3, то есть по формуле:

стр. 030 раздел 1 = (стр. 180 раздел 2 – стр. 200 раздел 2) + (стр. 090 раздел 3 – стр. 110 раздел 3)

Также в разделе 1, в поле «Достоверность и полноту сведений, указанных на данной странице, подтверждаю» автоматически указывается дата.

Раздел 2 заполняется отдельно в отношении каждого вида имущества.

В разделе 2 налогового расчета ИНН и КПП организации, а также порядковый номер страницы заполняются автоматически.

В поле «Код вида имущества» выбирается соответствующий код:

Во всех остальных случаях в данном поле выбирается код «3».

По строке 010 указывается код в соответствии с общероссийским классификатором территорий муниципальных образований (ОКТМО), по которому подлежит уплате сумма авансового платежа. При заполнении данной строки код выбирается из классификатора. Узнать свой код ОКТМО можно с помощью электронных сервисов Федеральной налоговой службы «Узнай ОКТМО» или «Федеральная информационная адресная система» (http://nalog.ru. раздел «Все сервисы»).

Далее в этом разделе необходимо указать код бюджетной классификации ( КБК ), по которому организация должна перечислить авансовый платеж. Этот код выбирается из справочника кодов. Следует обратить внимание на то, что применяются различные КБК в отношении имущества, входящего и не входящего в состав Единой системы газоснабжения.

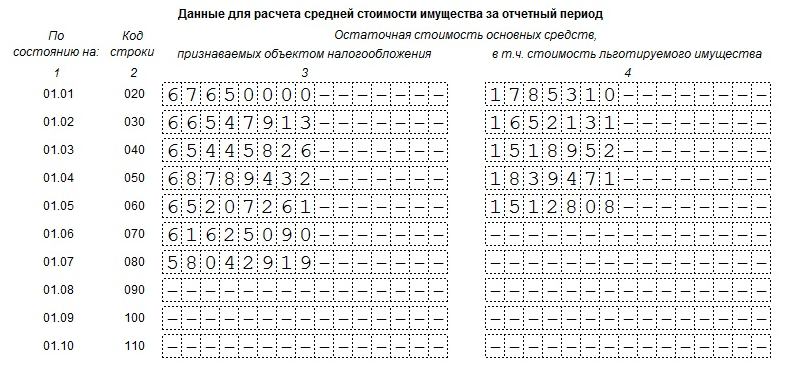

В соответствующих строках 020 - 110 по графам 3 и 4 отражаются сведения об остаточной стоимости основных средств за отчетный период по состоянию на 1-е число каждого месяца отчетного периода и на 1-е число месяца, следующего за отчетным периодом.

Так, в графе 3 этого раздела указывается остаточная стоимость основных средств за отчетный период для целей налогообложения, а в графе 4 - остаточная стоимость льготируемого (освобождаемого от налогообложения) имущества.

При этом значения строк 020 - 110 заполняются следующим образом:

- при представлении расчета за первый квартал заполняются строки 020 - 050;

- при представлении расчета за полугодие заполняются строки 020 - 080 ;

- при представлении расчета за 9 месяцев заполняются строки 020 - 110.

По строке 120 указывается исчисленная автоматически средняя стоимость имущества за отчетный период. Она рассчитывается следующим образом:

- при составлении расчета по авансовому платежу за I квартал нужно разделить на 4 сумму строк 020 - 050 по графе 3;

- при составлении расчета за полугодие нужно разделить на 7 сумму строк 020 - 080 по графе 3;

- при составлении расчета за 9 месяцев нужно разделить на 10 сумму строк 020 - 110 по графе 3.

По строке 130 указывается код налоговой льготы. Он выбирается из справочника кодов.

Внимание!

По льготам, установленным законом субъекта Российской Федерации в виде понижения ставки налога (код льготы 2012400) и в виде уменьшения суммы налога, подлежащей уплате в бюджет (код льготы 2012500), строка 130 не заполняется.

Вторая часть показателя по строке 130 заполняется только в случае, если в первой части показателя указан код льготы 2012000. Во второй части показателя нужно последовательно указать номер, пункт и подпункт статьи закона субъекта Российской Федерации, в соответствии с которым предоставляется льгота. Для каждой из указанных позиций отведено по четыре знако-места. При этом если соответствующий реквизит имеет меньше четырех знаков, свободные знако-места слева от значения заполняются нулями. Например, если соответствующая льгота установлена п. п. 15.2 п. 2 ст. 5 закона субъекта Российской Федерации, то по строке 130 указывается:

Если у организации отсутствуют льготы, то данная строка не заполняется.

По строке 140 указывается средняя стоимость необлагаемого налогом имущества за отчетный период, исчисленная следующим образом:

- при составлении расчета по авансовому платежу за I квартал нужно разделить на 4 сумму строк 020 - 050 по графе 4;

- при составлении расчета за полугодие нужно разделить на 7 сумму строк 020 - 080 по графе 4;

- при составлении расчета за 9 месяцев нужно разделить на 10 сумму строк 020 - 110 по графе 4.

Строка 150 заполняется только в том случае, если в разделе 2 по строке «Код вида имущества» будет стоять отметка «2». При этом в этой строке нужно указать долю балансовой стоимости объекта недвижимого имущества на территории соответствующего субъекта Российской Федерации.

Строка 160 заполняется организациями, использующими льготу в виде снижения налоговой ставки (код льготы 2012400). Данный код выбирается из справочника. Для льготы с кодом 2012400 во второй части показателя последовательно указываются номер, пункт и подпункт статьи закона субъекта Российской Федерации, в соответствии с которым предоставляется соответствующая льгота. Строка 160 заполняется аналогично строке 130.

В случае, если для организации по данному имуществу не установлена льгота по налогу в виде понижения ставки, то строка 160 не заполняется.

По строке 170 указывается налоговая ставка, установленная законом субъекта Российской Федерации для данной организации по соответствующему имуществу (видам имущества). По умолчанию в разделе 2 налогового расчета отражается значение по строке 170 равное 2,2%25. Если законом субъекта Российской Федерации по имуществу установлена льгота в виде понижения ставки налога, то в строку 170 записывается налоговая ставка с учетом предоставляемой льготы (пониженная ставка налога).

Внимание!

Если в строке «Код вида имущества» стоит отметка «5», по строке 170 указываются:

- налоговая ставка в размере 0%25 при отражении по строке 130 кода налоговой льготы 2010401;

- налоговая ставка в размере, установленном законом Калининградской области, уменьшенная на 50%25, при отражении по строке кода налоговой льготы 2010402.

По строке 180 отражается автоматически исчисленная сумма авансового платежа по налогу на имущество за отчетный период. Она рассчитывается следующим образом:

- при заполнении раздела 2 с кодом имущества «1», «3» и «5»:

стр. 180 = 1/4 * (стр. 120 - стр. 140) * стр. 170 / 100

- при заполнении раздела 2 с кодом имущества «2»:

стр. 180 = 1/4 * (стр. 120 - стр. 140) * стр. 150 * стр. 170 / 100

Строки 190 и 200 заполняются только в случае установления законом субъекта Российской Федерации для отдельных организаций налоговой льготы в виде уменьшения суммы налога, подлежащей уплате в бюджет (код льготы 2012500).

По строке 190 указывается составной показатель: в первой части показателя указывается код налоговой льготы 2012500, а во второй части показателя последовательно указываются номер, пункт и подпункт статьи закона субъекта Российской Федерации, в соответствии с которым предоставляется соответствующая льгота. Данный показатель заполняется аналогично строке 130. Если у организации отсутствуют эти льготы, то данная строка не заполняется.

По строке 200 указывается сумма налоговой льготы, уменьшающей сумму авансового платежа, подлежащую уплате в бюджет.

Например, если законом субъекта Российской Федерации установлена льгота в виде уплаты в бюджет 60%25 суммы исчисленного налога, то значение по строке 200

должно быть подсчитано следующим образом:

1/4 значения строки 180 * (100 - 60) / 100

По строке 210 отражается остаточная стоимость всех основных средств по состоянию на 01.04 (в случае заполнения расчета за I квартал), 01.07 (в случае заполнения расчета за полугодие) или на 01.10 (в случае заполнения расчета за 9 месяцев) налогового периода, за исключением остаточной стоимости имущества на соответствующие даты, не подлежащего налогообложению.

Внимание!

Чтобы заполнить раздел 2 в отношении другой категории имущества, необходимо создать еще раздел 2. Для этого в программе предусмотрена опция «Добавить страницу».

Раздел 3 налогового расчета по авансовым платежам заполняют:

Внимание!

К имуществу, налоговая база которого устанавливается как кадастровая стоимость, относятся:

Внимание!

Объект облагается налогом на имущество исходя из кадастровой стоимости, если одновременно выполняются четыре условия:

1) объект принадлежит организации на праве собственности;

2) объект по правилам бухгалтерского учета учтен на балансе в составе основных средств (на счете 01 «Основные средства» или 03 «Доходные вложения в материальные ценности»);

3) объект включен в перечень объектов недвижимости, по которым налоговая база определяется как кадастровая стоимость. Этот перечень должен быть определен субъектом РФ (его уполномоченным органом), в котором находится объект недвижимости, и опубликован на официальном сайте субъекта РФ (его уполномоченного органа) не позднее 1 января текущего года;

4) кадастровая стоимость самого объекта или здания, в котором находится объект (помещение), определена по состоянию на 1 января текущего года. Узнать кадастровую стоимость объекта недвижимости можно на сайте Росреестра (http://rosreestr.ru. сервис «Получение сведений из ЕГРП»), либо направив в территориальный орган Росреестра запрос о предоставлении кадастровой выписки об объекте или кадастровой справки (такой запрос можно направить прямо через сайт http://rosreestr.ru ).

Если по состоянию на 1 января текущего года в перечне субъекта РФ данного объекта нет, или не определена его кадастровая стоимость, то авансовые платежи надо рассчитывать и платить в ранее установленном порядке.

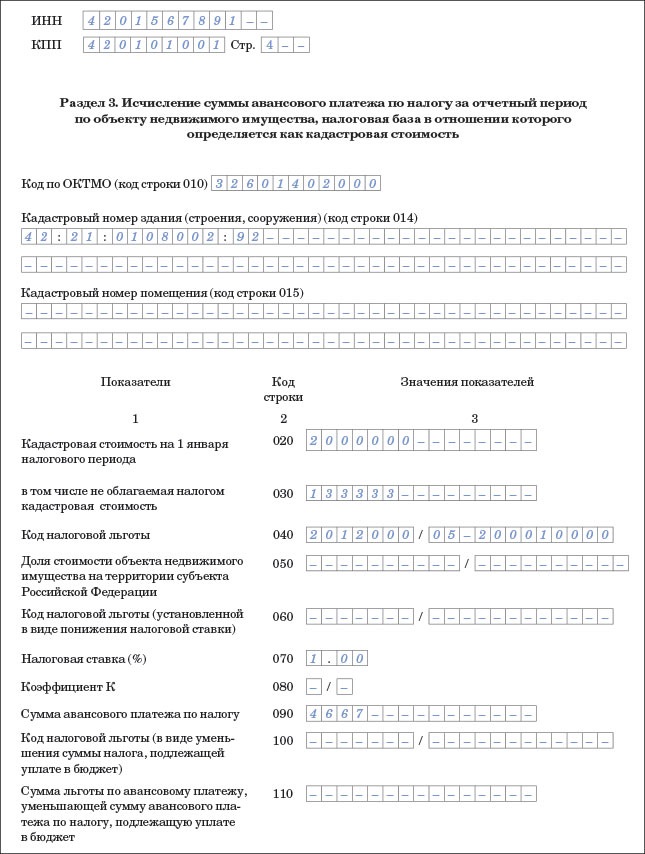

В разделе 3 налогового расчета ИНН и КПП организации, а также порядковый номер страницы заполняются автоматически.

По строке 010 указывается код в соответствии с общероссийским классификатором территорий муниципальных образований (ОКТМО), по которому подлежит уплате сумма авансового платежа. При заполнении данной строки код выбирается из классификатора. Узнать свой код ОКТМО можно с помощью электронных сервисов Федеральной налоговой службы «Узнай ОКТМО» или «Федеральная информационная адресная система» (http://nalog.ru. раздел «Все сервисы»).

Далее в этом разделе необходимо указать код бюджетной классификации ( КБК ), по которому организация должна перечислить авансовый платеж. Этот код выбирается из справочника кодов. Следует обратить внимание на то, что применяются различные КБК в отношении имущества, входящего и не входящего в состав Единой системы газоснабжения.

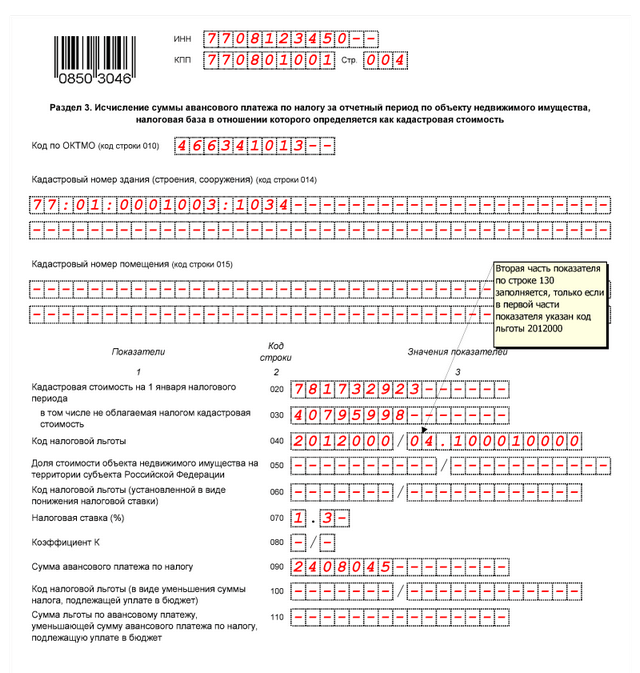

По строке 014 указывается кадастровый номер здания (строения, сооружения). Сведения о кадастровом номере берутся из свидетельства о регистрации права или кадастрового паспорта.

По строке 015 указывается кадастровый номер помещения (только в случае заполнения раздела 3 в отношении помещения, по которому проведен кадастровый учет).

По строке 020 указывается кадастровая стоимость объекта недвижимого имущества по состоянию на 1 января года, являющегося налоговым периодом, в том числе:

- по строке 030 указывается необлагаемая налогом кадастровая стоимость объекта недвижимого имущества по состоянию на 1 января года, являющегося налоговым периодом.

По строке 040 указывается код налоговой льготы. Он выбирается из справочника кодов.

Внимание!

По льготам, установленным законом субъекта Российской Федерации в виде понижения ставки налога (код льготы 2012400) и в виде уменьшения суммы налога, подлежащей уплате в бюджет (код льготы 2012500), строка 040 не заполняется.

Вторая часть показателя по строке 040 заполняется только в случае, если в первой части показателя указан код льготы 2012000. Во второй части показателя нужно последовательно указать номер, пункт и подпункт статьи закона субъекта Российской Федерации, в соответствии с которым предоставляется льгота. Для каждой из указанных позиций отведено по четыре знако-места. При этом если соответствующий реквизит имеет меньше четырех знаков, свободные знако-места слева от значения заполняются нулями. Например, если соответствующая льгота установлена п. п. 15.2 п. 2 ст. 5 закона субъекта Российской Федерации, то по строке 040 указывается:

Если у организации отсутствуют льготы, то данная строка не заполняется.

По строке 050 указывается доля кадастровой стоимости объекта недвижимого имущества на территории субъекта Российской Федерации (в виде правильной простой дроби).

Внимание!

Строка 050 заполняется только в случае представления расчета по объекту недвижимого имущества, имеющему фактическое место нахождения на территориях разных субъектов Российской Федерации либо на территории субъекта Российской Федерации и в территориальном море Российской Федерации (на континентальном шельфе Российской Федерации или в исключительной экономической зоне Российской Федерации).

Строка 060 заполняется в случае установления законом субъекта Российской Федерации по данному имуществу льготы в виде снижения ставки (код льготы 2012400). В этой строке указывается составной показатель: в первой части показателя отражается код налоговой льготы 2012400, а во второй части показателя последовательно указываются номер, пункт и подпункт статьи закона субъекта Российской Федерации, в соответствии с которым предоставляется соответствующая льгота. Данный показатель заполняется аналогично строке 040.

В случае если для организации по данному имуществу не установлена льгота по налогу в виде понижения ставки, то строка 060 не заполняется.

По строке 070 отражается налоговая ставка, установленная законом субъекта Российской Федерации для данной категории организаций и (или) данного вида имущества.

Внимание!

В случае установления законом субъекта Российской Федерации льготы (код льготы 2012400) для данной категории организаций по данному имуществу по строке 070 отражается налоговая ставка с учетом предоставляемой льготы.

В строке 080 указывается коэффициент, учитывающий фактический срок владения объектом недвижимости в отчетном периоде. Данная строка заполняется только в случае возникновения (прекращения) у организации в течение отчетного периода права собственности на объект недвижимого имущества. Строка 080 заполняется в виде простой правильной дроби, числитель которой отражает количество полных месяцев, в течение которых данный объект недвижимости находился в собственности организации, а знаменатель - количество месяцев в отчетном периоде, например: 4/6.

Показатель строки 090 является расчетным. Он автоматически определяется так:

1/4 * (стр. 020 – стр. 030) * стр. 050 * стр. 070 * стр. 080 / 100

Строки 100 и 110 заполняются в том случае, если организация применяет установленную законом субъекта РФ налоговую льготу в виде уменьшения суммы налога, подлежащей уплате в бюджет (код 2012500). При этом строка 100 заполняется аналогично строке 040.

В строке 110 указывается сумма налоговой льготы, уменьшающей размер авансового платежа, подлежащего уплате в бюджет.

Внимание!

По каждому объекту недвижимости заполняется отдельный лист раздела 3. Например, если в одном и том же здании у организации есть несколько помещений, налоговой базой для которых является кадастровая стоимость, заполнять раздел 3 нужно отдельно по каждому из этих помещений. Чтобы заполнить раздел 3 в отношении другого объекта, необходимо создать еще раздел 3. Для этого в программе предусмотрена опция «Добавить страницу».

Заполнение расчета удобнее начинать с разделов 2 и 3. Потом заполняется раздел 1 и титульный лист.

В титульном листе налогового расчета организация должна заполнить все необходимые реквизиты, кроме раздела «Заполняется работником налогового органа».

Строки «ИНН» и «КПП» заполняются автоматически из карточки регистрации клиента в системе «СБИС». Порядковый номер страницы также заполняется автоматически.

При заполнении показателя «Номер корректировки» в первичном расчете за налоговый период автоматически проставляется «0», в уточненном расчете за соответствующий отчетный период необходимо указать номер корректировки (например, «1», «2» и т. д.).

Показатель «Налоговый период (код)» заполняется в соответствии с кодами, приведенными в справочнике. Если расчет подается за I квартал, то указывается код «21», если за полугодие или за II квартал (для плательщиков, исчисляющих налог исходя из кадастровой стоимости), то – «17», если расчет представляется за 9 месяцев или за III квартал, то в указанном поле проставляется код «18» (Письмо ФНС от 25.03.2016 № БС-4-11/5197@ ).

При заполнении показателя «Отчетный год» автоматически указывается год, за отчетный период которого представлен расчет.

При заполнении строки «Представляется в налоговый орган (код)» необходимо выбрать из справочника код налогового органа, в который подается налоговый расчет. Этот код указан в документах о постановке на учет в налоговом органе (свидетельство о постановке на учет в налоговом органе, уведомление о постановке на учет в налоговом органе юридического лица в качестве крупнейшего налогоплательщика и т.д.).

В показателе «По месту нахождения (учета) (код)» выбирается код, перечень которых приведен в выпадающем списке. Организации, отнесенные к крупнейшим налогоплательщикам, выбирают код «213». Если расчет представляют российские организации, не являющиеся крупнейшими налогоплательщиками, то они указывают код «214», обособленные подразделения – «221» и т.д.

При заполнении показателя «Налогоплательщик» отражается полное (без сокращений) наименование организации, соответствующее тому, которое указано в учредительных документах.

Показатель «Код вида экономической деятельности по классификатору ОКВЭД» заполняется автоматически (если клиент уже зарегистрирован в системе), либо выбирается из классификатора. Данные коды определяются организациями самостоятельно и содержатся в выписках из ЕГРЮЛ. Узнать свой код по ОКВЭД также можно, используя электронный сервис Федеральной налоговой службы «Получение выписки из ЕГРЮЛ / ЕГРИП через интернет» (http://nalog.ru. раздел «Все сервисы»).

Внимание!

Показатели «Форма реорганизации (ликвидация) (код)» и «ИНН/КПП реорганизованной организации» заполняют только те организации, которые в отчетном периоде реорганизуются.

В показателе «Форма реорганизации (ликвидация) (код)» указывается код реорганизации в соответствии со справочником.

Далее указывается реквизит «ИНН/КПП реорганизованной организации».

При заполнении показателя «Номер контактного телефона» автоматически отражается номер телефона организации, указанный при регистрации.

При заполнении показателя «На ____ страницах» указывается количество страниц, на которых составлен расчет. Значение поля заполняется автоматически и пересчитывается при изменении состава налогового расчета (добавлении/удалении разделов).

При заполнении показателя «с приложением подтверждающих документов или их копий на ___ листах» отражается количество листов подтверждающих документов и (или) их копий (при их наличии). Такими документами могут быть: оригинал (или заверенная копия) доверенности, подтверждающей полномочия представителя налогоплательщика (если налоговый расчет подает представитель налогоплательщика) и др.

В разделе титульного листа «Достоверность и полноту сведений подтверждаю:» указывается:

1 - если документ представлен налогоплательщиком,

2 - если документ представлен законным или уполномоченным представителем налогоплательщика.

Также на титульном листе, в поле «Достоверность и полноту сведений, подтверждаю» автоматически указывается дата.

Раздел 1 заполняется в отношении суммы авансовых платежей, подлежащих уплате в бюджет по месту нахождения организации; месту нахождения обособленного подразделения, имеющего отдельный баланс; месту постановки постоянного представительства иностранной организации на учет в налоговом органе; месту нахождения недвижимого имущества.

Раздел 1 заполняется на основе данных разделов 2 и 3. Все показатели этого раздела заполняются автоматически.

При заполнении раздела 1 налогового расчета ИНН и КПП организации, а также порядковый номер страницы указываются автоматически.

Этот раздел включает в себя строки 010-030. Обычно заполняется один блок этих строк, но бывают исключения. Например, если организация имеет имущество на территории нескольких муниципальных образований, курируемых одним налоговым органом, и подает единый налоговый расчет по всему этому имуществу. В этом случае автоматически заполнится несколько блоков строк 010 - 030 - по каждому коду ОКТМО с указанием отдельной суммы авансовых платежей по каждому из этих кодов.

В каждом блоке строк 010 - 030 раздела 1 автоматически указываются:

Значение строки 030 раздела 1 с соответствующими кодами по ОКТМО и КБК определяется как сумма разности строк 180 и 200 раздела 2 расчета и разности строк 090 и 110 раздела 3, то есть по формуле:

стр. 030 раздел 1 = (стр. 180 раздел 2 – стр. 200 раздел 2) + (стр. 090 раздел 3 – стр. 110 раздел 3)

Также в разделе 1, в поле «Достоверность и полноту сведений, указанных на данной странице, подтверждаю» автоматически указывается дата.

Раздел 2 заполняется отдельно в отношении каждого вида имущества.

В разделе 2 налогового расчета ИНН и КПП организации, а также порядковый номер страницы заполняются автоматически.

В поле «Код вида имущества» выбирается соответствующий код:

Во всех остальных случаях в данном поле выбирается код «3».

По строке 010 указывается код в соответствии с общероссийским классификатором территорий муниципальных образований (ОКТМО), по которому подлежит уплате сумма авансового платежа. При заполнении данной строки код выбирается из классификатора. Узнать свой код ОКТМО можно с помощью электронных сервисов Федеральной налоговой службы «Узнай ОКТМО» или «Федеральная информационная адресная система» (http://nalog.ru. раздел «Все сервисы»).

Далее в этом разделе необходимо указать код бюджетной классификации ( КБК ), по которому организация должна перечислить авансовый платеж. Этот код выбирается из справочника кодов. Следует обратить внимание на то, что применяются различные КБК в отношении имущества, входящего и не входящего в состав Единой системы газоснабжения.

В соответствующих строках 020 - 110 по графам 3 и 4 отражаются сведения об остаточной стоимости основных средств за отчетный период по состоянию на 1-е число каждого месяца отчетного периода и на 1-е число месяца, следующего за отчетным периодом.

Так, в графе 3 этого раздела указывается остаточная стоимость основных средств за отчетный период для целей налогообложения, а в графе 4 - остаточная стоимость льготируемого (освобождаемого от налогообложения) имущества.

При этом значения строк 020 - 110 заполняются следующим образом:

- при представлении расчета за первый квартал заполняются строки 020 - 050;

- при представлении расчета за полугодие заполняются строки 020 - 080 ;

- при представлении расчета за 9 месяцев заполняются строки 020 - 110.

По строке 120 указывается исчисленная автоматически средняя стоимость имущества за отчетный период. Она рассчитывается следующим образом:

- при составлении расчета по авансовому платежу за I квартал нужно разделить на 4 сумму строк 020 - 050 по графе 3;

- при составлении расчета за полугодие нужно разделить на 7 сумму строк 020 - 080 по графе 3;

- при составлении расчета за 9 месяцев нужно разделить на 10 сумму строк 020 - 110 по графе 3.

По строке 130 указывается код налоговой льготы. Он выбирается из справочника кодов.

Внимание!

По льготам, установленным законом субъекта Российской Федерации в виде понижения ставки налога (код льготы 2012400) и в виде уменьшения суммы налога, подлежащей уплате в бюджет (код льготы 2012500), строка 130 не заполняется.

Вторая часть показателя по строке 130 заполняется только в случае, если в первой части показателя указан код льготы 2012000. Во второй части показателя нужно последовательно указать номер, пункт и подпункт статьи закона субъекта Российской Федерации, в соответствии с которым предоставляется льгота. Для каждой из указанных позиций отведено по четыре знако-места. При этом если соответствующий реквизит имеет меньше четырех знаков, свободные знако-места слева от значения заполняются нулями. Например, если соответствующая льгота установлена п. п. 15.2 п. 2 ст. 5 закона субъекта Российской Федерации, то по строке 130 указывается:

Если у организации отсутствуют льготы, то данная строка не заполняется.

По строке 140 указывается средняя стоимость необлагаемого налогом имущества за отчетный период, исчисленная следующим образом:

- при составлении расчета по авансовому платежу за I квартал нужно разделить на 4 сумму строк 020 - 050 по графе 4;

- при составлении расчета за полугодие нужно разделить на 7 сумму строк 020 - 080 по графе 4;

- при составлении расчета за 9 месяцев нужно разделить на 10 сумму строк 020 - 110 по графе 4.

Строка 150 заполняется только в том случае, если в разделе 2 по строке «Код вида имущества» будет стоять отметка «2». При этом в этой строке нужно указать долю балансовой стоимости объекта недвижимого имущества на территории соответствующего субъекта Российской Федерации.

Строка 160 заполняется организациями, использующими льготу в виде снижения налоговой ставки (код льготы 2012400). Данный код выбирается из справочника. Для льготы с кодом 2012400 во второй части показателя последовательно указываются номер, пункт и подпункт статьи закона субъекта Российской Федерации, в соответствии с которым предоставляется соответствующая льгота. Строка 160 заполняется аналогично строке 130.

В случае, если для организации по данному имуществу не установлена льгота по налогу в виде понижения ставки, то строка 160 не заполняется.

По строке 170 указывается налоговая ставка, установленная законом субъекта Российской Федерации для данной организации по соответствующему имуществу (видам имущества). По умолчанию в разделе 2 налогового расчета отражается значение по строке 170 равное 2,2%. Если законом субъекта Российской Федерации по имуществу установлена льгота в виде понижения ставки налога, то в строку 170 записывается налоговая ставка с учетом предоставляемой льготы (пониженная ставка налога).

Внимание!

Если в строке «Код вида имущества» стоит отметка «5», по строке 170 указываются:

- налоговая ставка в размере 0% при отражении по строке 130 кода налоговой льготы 2010401;

- налоговая ставка в размере, установленном законом Калининградской области, уменьшенная на 50%, при отражении по строке кода налоговой льготы 2010402.

По строке 180 отражается автоматически исчисленная сумма авансового платежа по налогу на имущество за отчетный период. Она рассчитывается следующим образом:

- при заполнении раздела 2 с кодом имущества «1», «3» и «5»:

стр. 180 = 1/4 * (стр. 120 - стр. 140) * стр. 170 / 100

- при заполнении раздела 2 с кодом имущества «2»:

стр. 180 = 1/4 * (стр. 120 - стр. 140) * стр. 150 * стр. 170 / 100

Строки 190 и 200 заполняются только в случае установления законом субъекта Российской Федерации для отдельных организаций налоговой льготы в виде уменьшения суммы налога, подлежащей уплате в бюджет (код льготы 2012500).

По строке 190 указывается составной показатель: в первой части показателя указывается код налоговой льготы 2012500, а во второй части показателя последовательно указываются номер, пункт и подпункт статьи закона субъекта Российской Федерации, в соответствии с которым предоставляется соответствующая льгота. Данный показатель заполняется аналогично строке 130. Если у организации отсутствуют эти льготы, то данная строка не заполняется.

По строке 200 указывается сумма налоговой льготы, уменьшающей сумму авансового платежа, подлежащую уплате в бюджет.

Например, если законом субъекта Российской Федерации установлена льгота в виде уплаты в бюджет 60% суммы исчисленного налога, то значение по строке 200

должно быть подсчитано следующим образом:

1/4 значения строки 180 * (100 - 60) / 100

По строке 210 отражается остаточная стоимость всех основных средств по состоянию на 01.04 (в случае заполнения расчета за I квартал), 01.07 (в случае заполнения расчета за полугодие) или на 01.10 (в случае заполнения расчета за 9 месяцев) налогового периода, за исключением остаточной стоимости имущества на соответствующие даты, не подлежащего налогообложению.

Внимание!

Чтобы заполнить раздел 2 в отношении другой категории имущества, необходимо создать еще раздел 2. Для этого в программе предусмотрена опция «Добавить страницу».

Раздел 3 налогового расчета по авансовым платежам заполняют:

Внимание!

К имуществу, налоговая база которого устанавливается как кадастровая стоимость, относятся:

Внимание!

Объект облагается налогом на имущество исходя из кадастровой стоимости, если одновременно выполняются четыре условия:

1) объект принадлежит организации на праве собственности;

2) объект по правилам бухгалтерского учета учтен на балансе в составе основных средств (на счете 01 «Основные средства» или 03 «Доходные вложения в материальные ценности»);

3) объект включен в перечень объектов недвижимости, по которым налоговая база определяется как кадастровая стоимость. Этот перечень должен быть определен субъектом РФ (его уполномоченным органом), в котором находится объект недвижимости, и опубликован на официальном сайте субъекта РФ (его уполномоченного органа) не позднее 1 января текущего года;

4) кадастровая стоимость самого объекта или здания, в котором находится объект (помещение), определена по состоянию на 1 января текущего года. Узнать кадастровую стоимость объекта недвижимости можно на сайте Росреестра (http://rosreestr.ru. сервис «Получение сведений из ЕГРП»), либо направив в территориальный орган Росреестра запрос о предоставлении кадастровой выписки об объекте или кадастровой справки (такой запрос можно направить прямо через сайт http://rosreestr.ru ).

Если по состоянию на 1 января текущего года в перечне субъекта РФ данного объекта нет, или не определена его кадастровая стоимость, то авансовые платежи надо рассчитывать и платить в ранее установленном порядке.

В разделе 3 налогового расчета ИНН и КПП организации, а также порядковый номер страницы заполняются автоматически.

По строке 010 указывается код в соответствии с общероссийским классификатором территорий муниципальных образований (ОКТМО), по которому подлежит уплате сумма авансового платежа. При заполнении данной строки код выбирается из классификатора. Узнать свой код ОКТМО можно с помощью электронных сервисов Федеральной налоговой службы «Узнай ОКТМО» или «Федеральная информационная адресная система» (http://nalog.ru. раздел «Все сервисы»).

Далее в этом разделе необходимо указать код бюджетной классификации ( КБК ), по которому организация должна перечислить авансовый платеж. Этот код выбирается из справочника кодов. Следует обратить внимание на то, что применяются различные КБК в отношении имущества, входящего и не входящего в состав Единой системы газоснабжения.

По строке 014 указывается кадастровый номер здания (строения, сооружения). Сведения о кадастровом номере берутся из свидетельства о регистрации права или кадастрового паспорта.

По строке 015 указывается кадастровый номер помещения (только в случае заполнения раздела 3 в отношении помещения, по которому проведен кадастровый учет).

По строке 020 указывается кадастровая стоимость объекта недвижимого имущества по состоянию на 1 января года, являющегося налоговым периодом, в том числе:

- по строке 030 указывается необлагаемая налогом кадастровая стоимость объекта недвижимого имущества по состоянию на 1 января года, являющегося налоговым периодом.

По строке 040 указывается код налоговой льготы. Он выбирается из справочника кодов.

Внимание!

По льготам, установленным законом субъекта Российской Федерации в виде понижения ставки налога (код льготы 2012400) и в виде уменьшения суммы налога, подлежащей уплате в бюджет (код льготы 2012500), строка 040 не заполняется.

Вторая часть показателя по строке 040 заполняется только в случае, если в первой части показателя указан код льготы 2012000. Во второй части показателя нужно последовательно указать номер, пункт и подпункт статьи закона субъекта Российской Федерации, в соответствии с которым предоставляется льгота. Для каждой из указанных позиций отведено по четыре знако-места. При этом если соответствующий реквизит имеет меньше четырех знаков, свободные знако-места слева от значения заполняются нулями. Например, если соответствующая льгота установлена п. п. 15.2 п. 2 ст. 5 закона субъекта Российской Федерации, то по строке 040 указывается:

Если у организации отсутствуют льготы, то данная строка не заполняется.

По строке 050 указывается доля кадастровой стоимости объекта недвижимого имущества на территории субъекта Российской Федерации (в виде правильной простой дроби).

Внимание!

Строка 050 заполняется только в случае представления расчета по объекту недвижимого имущества, имеющему фактическое место нахождения на территориях разных субъектов Российской Федерации либо на территории субъекта Российской Федерации и в территориальном море Российской Федерации (на континентальном шельфе Российской Федерации или в исключительной экономической зоне Российской Федерации).

Строка 060 заполняется в случае установления законом субъекта Российской Федерации по данному имуществу льготы в виде снижения ставки (код льготы 2012400). В этой строке указывается составной показатель: в первой части показателя отражается код налоговой льготы 2012400, а во второй части показателя последовательно указываются номер, пункт и подпункт статьи закона субъекта Российской Федерации, в соответствии с которым предоставляется соответствующая льгота. Данный показатель заполняется аналогично строке 040.

В случае если для организации по данному имуществу не установлена льгота по налогу в виде понижения ставки, то строка 060 не заполняется.

По строке 070 отражается налоговая ставка, установленная законом субъекта Российской Федерации для данной категории организаций и (или) данного вида имущества.

Внимание!

В случае установления законом субъекта Российской Федерации льготы (код льготы 2012400) для данной категории организаций по данному имуществу по строке 070 отражается налоговая ставка с учетом предоставляемой льготы.

В строке 080 указывается коэффициент, учитывающий фактический срок владения объектом недвижимости в отчетном периоде. Данная строка заполняется только в случае возникновения (прекращения) у организации в течение отчетного периода права собственности на объект недвижимого имущества. Строка 080 заполняется в виде простой правильной дроби, числитель которой отражает количество полных месяцев, в течение которых данный объект недвижимости находился в собственности организации, а знаменатель - количество месяцев в отчетном периоде, например: 4/6.

Показатель строки 090 является расчетным. Он автоматически определяется так:

1/4 * (стр. 020 – стр. 030) * стр. 050 * стр. 070 * стр. 080 / 100

Строки 100 и 110 заполняются в том случае, если организация применяет установленную законом субъекта РФ налоговую льготу в виде уменьшения суммы налога, подлежащей уплате в бюджет (код 2012500). При этом строка 100 заполняется аналогично строке 040.

В строке 110 указывается сумма налоговой льготы, уменьшающей размер авансового платежа, подлежащего уплате в бюджет.

Внимание!

По каждому объекту недвижимости заполняется отдельный лист раздела 3. Например, если в одном и том же здании у организации есть несколько помещений, налоговой базой для которых является кадастровая стоимость, заполнять раздел 3 нужно отдельно по каждому из этих помещений. Чтобы заполнить раздел 3 в отношении другого объекта, необходимо создать еще раздел 3. Для этого в программе предусмотрена опция «Добавить страницу».