Рейтинг: 4.4/5.0 (1900 проголосовавших)

Рейтинг: 4.4/5.0 (1900 проголосовавших)Категория: Бланки/Образцы

Суммы, выданные под отчет, списываются на основании представленного авансового отчета, форма которого утверждена постановлением Госкомстата России от 01.08.2001 № 55 и должна применяться организациями всех форм собственности, за исключением бюджетных учреждений.

Авансовый отчет составляется в одном экземпляре подотчетным лицом и работником бухгалтерии.

На оборотной стороне формы подотчетное лицо приводит перечень документов, подтверждающих произведенные расходы (командировочное удостоверение, квитанции, транспортные документы, чеки контрольно-кассовой техники (ККТ), товарные чеки и другие оправдательные документы), и суммы затрат по ним (графы 1—6) и нумерует документы, приложенные к авансовому отчету, в порядке их записи в отчете.

В бухгалтерии проверяются целевое расходование средств, наличие оправдательных документов, подтверждающих произведенные расходы, правильность их оформления и подсчета сумм, а также на оборотной стороне формы указываются суммы расходов, принятые к учету, и счета (субсчета), которые дебетуются на эти суммы (графа 9).

Реквизиты, относящиеся к иностранной валюте, заполняются только в случае выдачи подотчетному лицу денежных средств в иностранной валюте в соответствии с установленным порядком согласно действующему законодательству Российской Федерации.

Проверенный авансовый отчет утверждается руководителем организации или уполномоченным на это лицом и принимается к учету. Остаток неиспользованного аванса сдается подотчетным лицом в кассу организации по приходному кассовому ордеру в установленном порядке. Перерасход по авансовому отчету выдается подотчетному лицу по расходному кассовому ордеру.

Ниже приводится упрощенная форма авансового отчета, в которой указаны реквизиты, на правильность заполнения которых кассир должен обращать особое внимание. Так как авансовый отчет заполняется, как правило, в бухгалтерии (но не в кассе), пример заполнения не приводится.

На основании утвержденного авансового отчета бухгалтерия списывает подотчетные денежные суммы в установленном порядке.

Основанием для записей в регистрах бухгалтерского учета являются первичные учетные документы, фиксирующие факт совершения хозяйственной операции, которые должны содержать следующие реквизиты: наименование документа (формы), код формы, дату составления, содержание хозяйственной операции, измерители хозяйственной операции (в натуральном и денежном выражении) и т.д. (п. 7 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 № 34н). Поэтому для отражения операции по списанию выданных сумм с подотчетного лица должен быть в наличии первичный учетный документ.

Если оформленные документы не позволяют проверить достоверность произведенной хозяйственной операции, то есть в них не указаны данные продавца, то суммы денежных средств, выданные работнику на закупку, должны считаться личным доходом данного работника, подлежащим включению в совокупный налогооблагаемый доход. При этом такое решение принимается руководителем организации с учетом других документов и обстоятельств, подтверждающих данную ситуацию.

Из вышеприведенного следует, что только при соблюдении определенных условий произведенные затраты по приобретению товарно-материальных ценностей могут быть отнесены на себестоимость продукции, работ, услуг или счета учета товарно-материальных ценностей.

Если к авансовому отчету приложены оправдательные документы, а при проверке наличия оприходования оплаченного товара выяснится его отсутствие, подотчетная сумма также подлежит включению в совокупный доход подотчетного лица.

Наличные денежные средства выдаются под отчет на расходы, связанные со служебными командировками, в пределах сумм, причитающихся командированным лицам на эти цели.

При этом лица, получившие наличные денежные средства под отчет, обязаны в соответствии с п. 11 Порядка ведения кассовых операций не позднее трех рабочих дней по истечении срока, на который они выданы, или со дня их возвращения из командировки предъявить в бухгалтерию отчет об израсходованных суммах и произвести окончательный расчет по ним.

Если подотчетные средства были выданы работнику организации без установления срока их возврата и такие суммы отражены по дебету счета 71, оснований для включения в налогооблагаемый доход работника этих сумм не имеется.

Согласно п. 12 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации основанием для записей хозяйственных операций и их отражения в регистрах бухгалтерского учета служат первичные документы, фиксирующие факт их совершения, которые должны содержать достоверные данные, создаваться своевременно – как правило, в момент совершения операции – и содержать обязательные реквизиты. Кроме того, все документы, отражающие факт совершения хозяйственной операции, подлежат обязательному гашению торговой организацией штампом или надписью от руки « получено» или « оплачено» с указанием даты (числа, месяца, года).

Таким образом, в оправдание расходов, произведенных подотчетным лицом, последний должен представить не только правильно оформленный, но и надлежаще погашенный оправдательный документ. Кроме того, подтверждением приема наличных денежных средств продавцом служит чек кассового аппарата либо приходный кассовый ордер. Организации, не использующие ККТ, принимают наличные денежные средства по приходному кассовому ордеру с выдачей квитанции за подписями главного бухгалтера и (или) уполномоченного на то лица и кассира, заверенной печатью (штампом) или оттиском кассового аппарата (п. 13 Порядка ведения кассовых операций).

Если даты, проставленные на первичных документах, подтверждающих расходование наличных денежных средств, которые получены под отчет, окажутся более ранними, чем дата составления авансового отчета, и более поздними, чем на расходном кассовом ордере на выдачу подотчетных средств, то такое противоречие свидетельствует либо о недостоверности первичных документов, подтверждающих расходование подотчетных средств, либо о возмещении организацией затрат своих работников (в последнем случае приобретенные ценности являются собственностью физического лица, и поэтому правильнее в данном случае оформлять при возмещении затрат договор купли-продажи). Затраты, произведенные работником, которому денежные средства под отчет не выдавались в связи с покупкой материалов, возмещаются путем выдачи из кассы организации наличных денежных средств с оформлением расходного кассового ордера, основанием для выписки которого служит представленный работником товарный чек.

При неполном израсходовании подотчетной суммы работник может сдать неиспользованный остаток в кассу организации (либо дать согласие на удержание с сумм начисленной оплаты труда). При сдаче в кассу остатка денежных средств должны быть соблюдены общие правила приема, выдачи и хранения денежных средств, которые установлены Порядком ведения кассовых операций. Требования по оформлению приходных и расходных документов содержатся также в соответствующих постановлениях Госкомстата России.

Прием наличных денежных средств производится по приходным кассовым ордерам, подписанным главным бухгалтером или лицом, на это уполномоченным письменным распоряжением руководителя организации. Таким образом, бухгалтер-кассир не должен требовать каких-либо дополнительных документальных подтверждений правомерности внесения денежных средств в кассу помимо приходного кассового ордера, подписанного главным бухгалтером. Право подписи приходных кассовых ордеров другим лицам может быть предоставлено (приказом или иным распорядительным документом руководителя организации), но это практикуется крайне редко. Дело в том, что п. 3 ст. 7 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» (далее – Закон о бухгалтерском учете) установлено, что без подписи главного бухгалтера денежные документы (а также расчетные документы, финансовые и кредитные обязательства) считаются недействительными и не должны приниматься к исполнению. Предоставление права подписи денежных документов другим лицам может впоследствии создать определенные проблемы в случае, если какие-либо требования действующего законодательства будут нарушены.

Приходные кассовые ордера запрещено выдавать на руки лицам, внесшим денежные средства. Приходный кассовый ордер передается лицом, его выписавшим, для исполнения непосредственно в кассу. Кассир только проверяет правильность его оформления, наличие и подлинность подписи главного бухгалтера, принимает деньги, подписывает ордер и квитанцию.

При приеме банкнот и монет кассиры организаций обязаны руководствоваться установленными Банком России признаками и правилами определения платежности банковских билетов (банкнот) и монет Банка России.

При приеме денежных средств выдается квитанция к приходному кассовому ордеру за подписями главного бухгалтера или лица, на это уполномоченного, и кассира, заверенная печатью (штампом) кассира или оттиском кассового аппарата.

Таким образом, в обязанности кассира при приеме наличных денежных средств входит:

– проверка правильности заполнения приходного кассового ордера (форма № КО-1, утвержденная постановлением Госкомстата России от 18.08.1998 № 88) в части заполнения всех реквизитов и наличия подписи главного бухгалтера;

– проверка платежеспособности сдаваемых банкнот.

При проверке правильности заполнения приходного кассового ордера бухгалтеру следует учитывать следующие основные требования, предъявляемые к его заполнению:

– приходный кассовый ордер применяется независимо от того, какой метод обработки данных (ручной или машинный – с применением средств вычислительной техники) используется в организации;

– приходный кассовый ордер выписывается в одном экземпляре работником бухгалтерии, подписывается главным бухгалтером. Иными словами, бухгалтер-кассир (как работник бухгалтерии) может выписать приходный кассовый ордер, однако без подписи главного бухгалтера он считается недействительным. Из этого следует, что если между моментом выписки такого ордера (фактического приема денежных средств) и подписанием его главным бухгалтером будет проведена внезапная инвентаризация кассы, принятые денежные средства должны быть оприходованы как находящиеся в излишке;

– квитанция к приходному кассовому ордеру также подписывается главным бухгалтером. Кроме того, на нем должны быть проставлены подпись кассира и печать или штамп кассира. Квитанция регистрируется в журнале регистрации приходных и расходных кассовых документов (форма № КО-3) и выдается на руки лицу, сдавшему деньги, а приходный кассовый ордер остается в кассе.

© studopedia.ru Не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования. Есть нарушение авторского права? Напишите нам

Наши мастера выполняют заявки по техническому обслуживанию абонентов (при наличии договора на техобслуживание), согласно поданных заявок диспетчеру (тел. 260-04-41). Выполнение заявок осуществляется в течение трех рабочих дней (при наличии материалов). Заявки выполняются бесплатно за пределами квартиры.

Мы выполняем платные услуги по прокладке кабеля по квартире абонента, мелкий ремонт — согласно прейскуранта предприятия.

Для кого нужно это служебное письмо? Списание дебиторской задолженности -прерогатива самой фирмы. Все это можно отразить в бухгалтерской справке на основании приказа руководителя.

Инструкция по работе с дебиторской задолженностью. Распределение участков.ООО Тамбоврегионгаз подает на имя генерального директора ООО Тамбоврегионгаз служебную записку об уплатеДля отключения Для бухгалтера по списанию задолженности

Помогите срочно решить сквозную задачу по бух.учёту(( нужны корреспонденции и вместо знака. суммуЭто уже за так вам никто не сделает, это уже контрольная работа, на нее нужно время.

Списание дебиторской задолженности должника-банкрота. У организации на счете 60.02 числится дебиторская задолженность долг по авансу. которая должна была быть возвращена организации в связи с расторжением договора купли-продажи, что подтверждено решением суда.

У кого-нибудь есть бланк трудового договора с глав. бухом?Вообще продают сборник договоров там все есть.

Написали служебную записку и приказ о списании .17 августа 2004 Пример 1. Списание дебиторской задолженности ООО Вспышка в сумме 2500000 руб. по договору 1 от 15.01.2000 согласно служебной записке от amp nbsp

Www.bddo.ru - Есть все.

Удачи

Зачем приказ? Достаточно все оформить бухгалтерской справкой.

Ссылка Скачать Образец служебной записки о списании дебиторской задолженности. Информация о файле Загружен 24.7.2012 Скачан раз 334 Рейтинг 67 Средняя скорость скачивания 13896 КБ сек.

Списание дебиторской задолженности. Подскажите могу ли я списать деб задолженность со счета 58.03? Был выдан займ физ лиСписать можно, если срок исковой давности прошел. А согласно ГК РФ. Срок ис ковой давности с физическим и лицами -3 года. Если этот срок прошел, делаете акт сверки, приказ нач-ка и списываете.

Списание дебиторской задолженности недобросовестные люди могут использовать как источник личных доходов.4.2. Служебная записка оформляется в произвольной форме и должна содержать следующие данные наименование дебитора, сумма безнадежного долга.

Вопрос бухгалтерамВыдача подотчетных сумм производится на командировочные расходы и хозяйственные нужды. Список подотчетных лиц устанавливается руководителем предприятия, выдача производится в соответствии с указом руководителя. По мере расходования денежных средств подотчетным лицом составляется отчет, где отражается на основании оправда-тельных первичных документов фактический расход денежных средств, а остаток неизрасходо-ванных денег - возвращается в кассу. Израсходованние средства списываются на затраты произ-водства, в зависимости от целей расходования.

Порядок учета командировочных расходов.

На основании приказа руководителя работники направляются в командировку для выполнения служебных обязанностей. оплата их расходов. Перечень расходов и нормативов их оплаты устанавливается Мин. Фин. В соответствии с этим осуществляется выплата командировоч-ных расходов.

Сейчас состав оплачиваемых командировочных. расходов:

1) проезд до места назначение (туда и обратно) ;

2) оплата жилья по найму;

3) суточные;

4) прочие расходы при наличии оправдательных документов:

- оплата телефон. разговоров (производственного характера) ;

- проезд на городском транспорте;

- оплата приемов, связанных со служебной необходимостью (в пределах норм Минфина) .

По возвращению из командировки подотчетное лицо составляет авансовый отчет и прикладывает к нему оправдательные документы.

1-я часть фин. отчета:

- фамилия командировочного;

- срок;

- подотчетная сумма;

- израсходовано;

- не израсходовано;

- остаток задолженности.

2-я часть (обратная сторона) :

- расходы на основании всех приложен. документов;

- суточные;

- кол-во дней в командировке (день отбытия и день прибытия считается как 2-а дня) .

Суточные определяется умножением кол-ва дней в командировке на лимит (на одни сутки). При поездке за рубеж суточные. устанавливается Минфином. для каждой страны в отдель-ности.

При поездке в командировку сохраняется з/п .

Суточные = 15.000 руб.

Проезд оплачивается по билету.

Проживание - по предъявленной квитанции, если ее нет, то 3.000 руб. /день.

В пределах этих нормативов производится оплата расходов, связанных с команди-ровкой. Расходы сверх этих сумм м. б. оплачены за счет прибыли предприятия.

Авансовый отчет о командировочных расходах составляется не позднее трех дней после возвращения из командировки, если отчет не составлен, бухгалтерия может задержать выплату зарплаты. Авансовый отчет подписывается подотчетным лицом, главным бухгалтером и руководителем предприятия.

Аналитический учет ведется в ведомости № 7, где по каждому подотчетному лицу отражается остаток задолженности по подотчетной сумме, выдано, израсходовано, остаток после возмещения.

Выдача на хоз. нужды осуществляется доверенным лицом, которое устанавливается руководством. Подотчетные суммы - на приобретение товарно-материальных ценностей.

Для приобретения ТМЦ подотчетному лицу выписывается доверенность, где указываются реквизиты подотчетного лица. наименование ТМЦ, сумма. Заводят книгу учета

“Выданных ценностей”. На основании доверенности и счета на получение ТМЦ выписывается РКО и производится выплата денежных средств. По совершении хозяйственной операции подот-четное лицо сдает документы в бухгалтерию.

Синтетический учет ведется на счете 71 “Расчеты с подотчетными лицами”. Счет предназначен для обобщения информации о расчетах с работниками по получении в подотчет сумм.

Дт - выдача денег под отчет

Кт - израсходование денежных средств подотчетными лицами.

Выдача денег под отчет

Дт 71 Кт 50

Кт 71 Дт 26 - командировочные

Кт 71 Дт 20 - приобретение материалов для производства

Дт 25 - ТМЦ для нужд цеха.

Периодически производится инвентаризация подотчетных сумм.

Недостача - Дт 84 Кт 71

Списание недостачи - Дт 70 (73), Кт 84.

Синтетический учет ведется в журнале-ордере № 7.

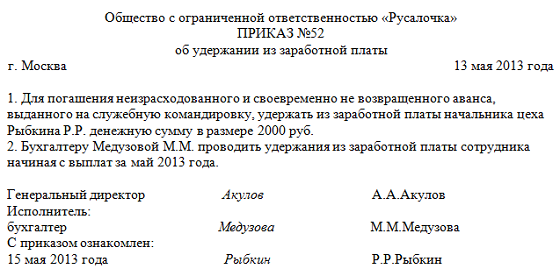

Как составить приказ на списание дебиторской задолженности свыше 3-х лет ?расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами указываете 2.Письменное обоснование гл. бухгалтера служебная записка Подпись руководителя.

Такой операции "Утвержден ав. отчет" нет. Просто руководитель должен утвердить ав. отчет

Теперь конкретно про счет 71.

Счет активно-пассивный. Остаток по счету может быть:

1. дебетовым (если работники должны предприятию). тогда он отражается в активе баланса в составе дебиторской задолженности (стр. 240 баланса) ;

2.кредитовым (когда предприятие должно работникам). тогда он отражается в пассиве баланса в составе кредиторской задолженности (стр. 625 баланса) .

Проводки:

Дт 71 Кт 50 - выдача денег под отчет

Дт - разных счетов (60, 50, 76, 10, 44, 20 и т. д. ) Кт 71 - работник отчитался по полученным суммам.

© 2011. Оптима-95

Все права защищены. Все торговые марки являются собственностью их правообладателей.

"Бухгалтер и закон", 2010, N 4

РАСЧЕТЫ С ПОДОТЧЕТНЫМИ ЛИЦАМИ

Понятие подотчетных средств

Законодательство по бухгалтерскому учету и налогам не содержит определений "подотчетное лицо" и "подотчетные средства". Только исходя из норм Инструкции по применению Плана счетов, утвержденной Приказом Минфина России от 31.10.2000 N 94н, следует, что подотчетные лица - это физические лица (сотрудники организации), которым авансом на определенные цели выдаются наличные денежные средства, а также другие ценности с обязанностью представления отчета об их использовании. Как правило, под подотчетными средствами понимаются денежные суммы, выданные работникам организации на определенные цели: приобретение канцелярских, хозяйственных принадлежностей, горючего и смазочных материалов, а также суммы на оплату командировочных и представительских расходов.

Правила выдачи и представления отчетности по использованию подотчетных сумм установлены Порядком ведения кассовых операций в Российской Федерации, утвержденным Решением Совета директоров Банка России от 22.09.1993 N 40 (далее - Порядок ведения кассовых операций).

Согласно п. 11 Порядка ведения кассовых операций организации выдают наличные деньги под отчет на хозяйственно-операционные расходы, а также на расходы уполномоченных организаций, отдельных подразделений хозяйственных организаций, в том числе филиалов, не состоящих на самостоятельном балансе и находящихся вне района деятельности организаций, в размерах и на сроки, определяемые руководителями организаций.

Помимо этого указанным пунктом предусмотрены следующие основные правила выдачи, расходования и отчетности по подотчетным суммам:

- выдача наличных денег под отчет на расходы, связанные со служебными командировками, производится в пределах сумм, причитающихся командированным лицам на эти цели;

- лица, получившие наличные деньги под отчет, обязаны не позднее трех рабочих дней по истечении срока, на который они выданы, или со дня возвращения их из командировки, предъявить в бухгалтерию организации отчет об израсходованных суммах и произвести окончательный расчет по ним;

- выдача наличных денежных средств под отчет производится при условии полного отчета конкретного подотчетного лица по ранее выданному ему авансу;

- передача выданных под отчет наличных денежных средств одним лицом другому запрещается.

Выдача подотчетных средств и последующее их списание требуют тщательного многоступенчатого документального оформления. Рассмотрим подробно виды документов и порядок их оформления.

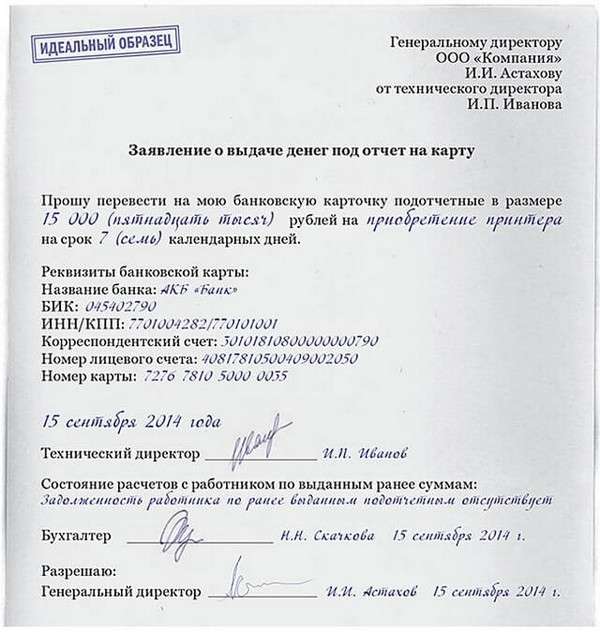

1. Приказ по порядку выдачи и списания подотчетных сумм. Положение по подотчетным средствам оформляется отдельным организационно-распорядительным документом, утверждаемым руководителем организации, например приказом. В нем указываются:

- перечень лиц, которым выдаются наличные денежные средства под отчет;

- срок, на который выдаются подотчетные суммы (например, 60 рабочих дней);

- предельный размер подотчетных сумм (например, 100 000 руб.);

- срок сдачи авансового отчета и возврата неиспользованных подотчетных средств (например в течение трех рабочих дней со дня окончания срока, на который выдаются подотчетные суммы).

Если такого приказа в организации нет, то, по мнению чиновников, срок выдачи подотчетных сумм не установлен, и расчеты должны быть произведены в течение одного рабочего дня (Письмо ФНС России от 24.01.2005 N 04-1-02/704).

Порядок выдачи и списания подотчетных сумм можно закрепить в учетной политике организации.

2. Доверенность. Для того чтобы подтвердить, что сотрудник выступает от имени организации, ему необходимо выписать доверенность. Типовые формы доверенности N N М-2 и М-2а утверждены Постановлением Госкомстата России от 30.10.1997 N 71а.

3. Расходный кассовый ордер. Выдача подотчетных средств оформляется расходным кассовым ордером по форме N КО-2, утвержденной Постановлением Госкомстата России от 18.08.1998 N 88.

4. Авансовый отчет. Подотчетные лица должны отчитаться за полученные денежные средства не позднее трех рабочих дней по истечении срока, на который они выданы (или со дня возвращения из командировки). Для этого необходимо представить в бухгалтерию авансовый отчет об израсходованных суммах по форме N АО-1, утвержденной Постановлением Госкомстата России от 01.08.2001 N 55, и оправдательные документы, подтверждающие достоверность произведенных расходов.

В случае выдачи подотчетных средств на командировочные расходы также необходимо оформить следующие документы по формам, утвержденным Постановлением Госкомстата России от 05.01.2004 N 1:

- приказ (распоряжение) о направлении работника в командировку (формы N N Т-9 и Т-9а);

- командировочное удостоверение (форма N Т-10);

- служебное задание для направления в командировку и отчет о его выполнении (форма N Т-10а).

Отметим, что, по мнению Минфина России, из перечисленных документов необходимым является только командировочное удостоверение. Что касается других документов (в частности, приказ о направлении работника в командировку и служебное задание), то их наличие и оформление определяются внутренним документооборотом организации и для документального подтверждения в целях налогообложения прибыли организаций не является обязательным (Письма Минфина России от 14.09.2009 N 03-03-05/169, от 19.11.2009 N 03-03-06/1/764).

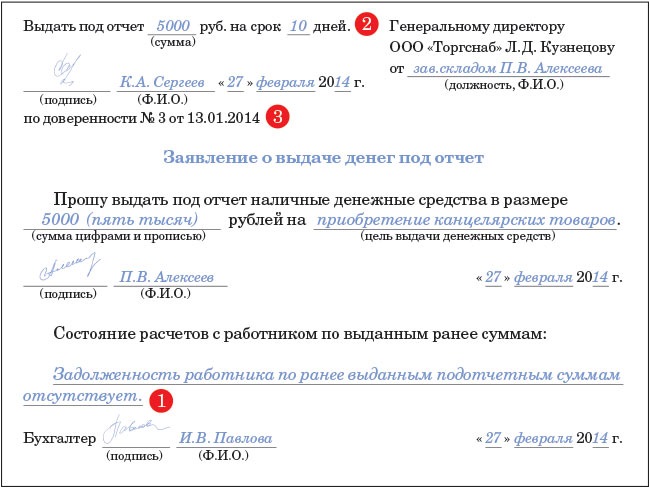

Рассмотрим порядок заполнения авансового отчета на конкретном примере.

Пример. Предположим, что менеджер коммерческого отдела ООО "Весна" О.В. Антонова (табельный номер 31) 10 февраля получила из кассы организации денежные средства на хозяйственные расходы (закупку картриджа) в сумме 3 000 руб.

Картридж О.В. Антонова приобрела 11 февраля за 2700 руб. (без НДС) и сдала в кассу остаток неиспользованной суммы в размере 300 руб. по приходному кассовому ордеру от 11.02.2010 N 158.

При покупке картриджа продавец розничного магазина выдал чек контрольно-кассовой техники и товарный чек. Данные документы были приложены к авансовому отчету. Остатка по предыдущему авансу у О.В. Антоновой не было.

Авансовый отчет от 11.02.2010 N 15 О.В. Антонова сдала вместе с оправдательными документами в бухгалтерию, его подписал главный бухгалтер М.В. Донцова и утвердил руководитель организации Д.М. Воронов

На основании полученных документов бухгалтерия приняла картридж к учету.

Форма по ОКУД ¦0302001¦

Антонова О.В. Антонова

подпись расшифровка подписи

Обратите внимание! Согласно п. 3.22 ГОСТа Р 6.30-2003, утвержденного Постановлением Госстандарта России от 03.03.2003 N 65-ст "О принятии и введении в действие государственного стандарта Российской Федерации", под расшифровкой подписи понимается сначала указание инициалов физического лица и только потом фамилии, например О.В. Антонова.

Остаток неиспользованного аванса сдается подотчетным лицом в кассу организации по приходному кассовому ордеру в установленном порядке. Перерасход по авансовому отчету выдается подотчетному лицу по расходному кассовому ордеру.

Ответственность - за что и в каком размере могут оштрафовать

Нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций ведет к административной ответственности, установленной ст. 15.1 Кодекса Российской Федерации об административных правонарушениях (КоАП РФ).

Ответственность установлена для следующих случаев:

- осуществления расчетов наличными деньгами с другими организациями сверх установленных размеров;

- неоприходования (неполного оприходования) в кассу денежной наличности;

- несоблюдения порядка хранения свободных денежных средств, а равно в накоплении в кассе наличных денег сверх установленных лимитов.

Для указанных нарушений предусмотрена ответственность в виде административного штрафа:

- на должностных лиц - от 4000 до 5000 руб.;

- на юридических лиц - от 40 000 до 50 000 руб.

Как видно, не все нарушения положений п. 11 Порядка ведения кассовых операций подпадают под ответственность, установленную ст. 15.1 КоАП РФ.

Например, за выдачу наличных денежных средств материально ответственному лицу, которое не представило отчета по ранее выданному ему авансу, ответственность не предусмотрена, поскольку это нарушение порядка выдачи наличных денежных средств, а не порядка их хранения (Постановление ФАС Северо-Западного округа от 25.11.2008 по делу N А56-5137/2008). И хотя за данное правонарушение законодательно меры ответственности не предусмотрены, в целях избежания лишних конфликтов с проверяющими органами рекомендуем сначала вернуть сумму не использованных подотчетным лицом средств в кассу, а затем этой же датой оформить выдачу новой суммы под отчет.

Согласно п. 41 Порядка ведения кассовых операций контроль за соблюдением субъектами хозяйственной деятельности условий работы с денежной наличностью и Порядка ведения кассовых операций в Российской Федерации осуществляют должностные лица учреждений банка. Налоговые органы по сведениям, предоставляемым банками, рассматривают дела об административных правонарушениях и наложении штрафов, предусмотренных ст. 15.1 КоАП РФ (п. 1 ст. 23.5 КоАП РФ).

Рассмотрим несколько основных неоднозначных вопросов, наиболее часто вызывающих споры с проверяющими органами.

Если документы не все или документы "неправильные"

Как правило, подотчетные лица (например, технические специалисты) не могут оценить достоверности и необходимого количества бухгалтерских документов. Если сотрудником представлен неполный пакет "первички" (например нет чека ККМ или товарного чека), либо документы недостоверны (например, контрагент не зарегистрирован в ЕГРЮЛ и ЕГРИП), то нередко налоговые органы доначисляют "зарплатные" налоги (НДФЛ, ЕСН).

Однако в Постановлении Президиума ВАС РФ от 03.02.2009 N 11714/08 указано, что, даже если приложенные к авансовому отчету документы недостоверны, это не дает основания считать подотчетные суммы доходом сотрудника и облагать их "зарплатными" налогами.

Отсутствие части подтверждающих первичных документов (например, чека или накладной) не свидетельствует о получении дохода работниками (Постановления ФАС Северо-Западного округа от 29.01.2009 по делу N А05-6350/2008, от 10.07.2008 по делу N А56-4753/2007).

Удержание из зарплаты неиспользованного аванса

Организация вправе удержать остаток неизрасходованных средств из заработной платы работника (ст. 137 Трудового кодекса РФ). При этом необходимо соблюдать следующие условия:

- решение об удержании не возвращенной в кассу подотчетной суммы организация должна принять не позднее одного месяца со дня окончания срока, установленного для ее возврата;

- размер всех удержаний при каждой выплате не должен превышать 20% заработной платы, причитающейся работнику;

- необходимо получить письменное согласие работника (см. Письмо Роструда от 09.08.2007 N 3044-6-0).

1. Кодекс Российской Федерации об административных правонарушениях: Федеральный закон от 30.12.2001 N 195-ФЗ.

2. Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве: Постановление Госкомстата России от 30.10.1997 N 71а (в ред. от 21.01.2003).

3. Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации: Постановление Госкомстата России от 18.08.1998 N 88 (в ред. от 03.05.2000).

4. Об утверждении унифицированной формы первичной учетной документации N АО-1 "Авансовый отчет": Постановление Госкомстата России от 01.08.2001 N 55.

5. Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты: Постановление Госкомстата России от 05.01.2004 N 1.

6. Трудовой кодекс Российской Федерации: Федеральный закон от 30.12.2001 N 197-ФЗ.

Старший налоговый консультант

и финансового консалтинга

Подписано в печать

В этом случае возможны два варианта: удержание из зарплаты подотчетника или прощение долга работнику.

Из статьи журнала «Зарплата» № 6, июня 2015

Работник не сдал авансовый отчет вовремя: начислять ли НДФЛ и взносы

Начисление НДФЛ и страховых взносов зависит от того, будет ли работодатель удерживать подотчетные суммы из зарплаты работника или нет.

Ситуация № 1. Из зарплаты работника удерживают задолженность по подотчетным суммам

Если работник не представил вовремя авансовый отчет, подотчетные суммы становятся его задолженностью перед компанией. У руководителя есть право ее удержать* (ч. 2 ст. 137 ТК РФ ).

Срок для удержания задолженности

Принять решение об удержании задолженности руководитель компании можетне позднее одного месяца со дня окончания срока, установленного для возвращения аванса (ч. 3 ст. 137 ТК РФ ). Но при условии, что работник не оспаривает основания и размера удержания.

Общий размер всех удержаний при каждой выплате зарплаты не может превышать 20% выплат, причитающихся работнику (ч. 1 ст. 138 ТК РФ ).

Если сумма задолженности большая, процесс удержания может растянуться на несколько месяцев.*

Оформление документов для удержания подотчетных сумм

От работника нужно получить письменное согласие на удержание сумм задолженности из его зарплаты (письмо Роструда от 09.08.2007 № 3044-6-0 ). Как это сделать, зависит от внутренних правил, установленных в компании.

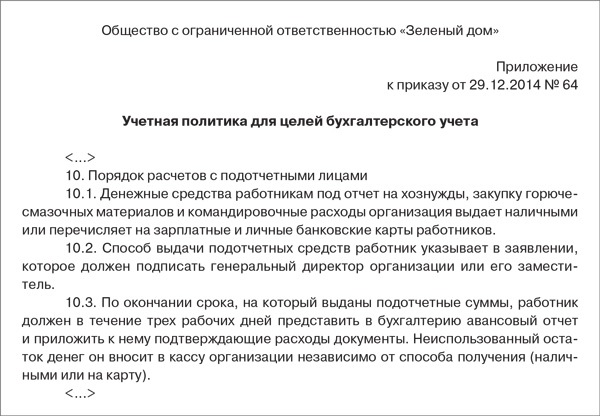

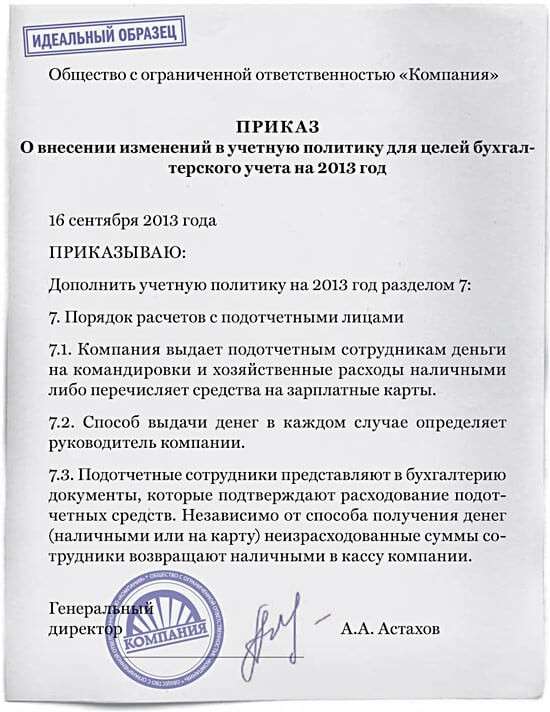

Вариант 1 — минимум документов. В компании действует положение о расчете с подотчетными лицами, утвержденное приказом директора (образец 2 ниже).

Образец 2 Фрагмент положения о расчетах с подотчетными лицами

В положении закреплен порядок удержания из зарплаты работника задолженности по подотчетным суммам. В нем указано, в какой срок будет удержана задолженность по подотчетным суммам.

Работник знакомится с положением и расписывается в листе ознакомления в графе «Согласен на удержание из зарплаты не возвращенных вовремя подотчетных сумм» . Тем самым он выражает согласие на удержание.

Вариант 2 — документов больше. Бухгалтер по каждой сумме составляет служебную записку о том, что работник не представил вовремя авансовый отчет. Получить согласие работника на удержание в этом случае можно следующими способами:

Итоговый документ — приказ директора на удержание задолженности по подотчетным суммам из зарплаты работника.

Унифицированной формы приказа нет. Его составляют в произвольной форме

Если работодатель вовремя удержал из зарплаты сотрудника задолженность по подотчетным суммам, не возникает объекта обложения:

Задолженность удержана из зарплаты подотчетника

В ООО «Полет» трудится А.И. Стриж с зарплатой 32 500 руб. Детей у сотрудника нет. В июне 2015 года он получил аванс на хозяйственные расходы в сумме 5400 руб.

Авансовый отчет А.И. Стриж должен был представить в бухгалтерию не позднее 27 июня, но не представил.

29 июня директор подписал приказ об удержании задолженности из зарплаты работника.

Компания применяет общие тарифы страховых взносов. Тариф страховых взносов на случай травматизма — 0,2%. Зарплата за первую половину июня выплачена сотруднику в размере 13 900 руб.

Какую сумму А.И. Стриж получит на руки в зарплату за июнь? Какие проводки сделает бухгалтер?

Задолженность работника по подотчетным суммам можно удержать из его зарплаты (ч. 2 ст. 137 ТК РФ). Приказ об удержании задолженности директор подписал 29 июня, то есть в пределах одного месяца со дня окончания срока, установленного для возвращения аванса (заканчивается 27 июля 2015 года).

Рассчитываем максимальную сумму удержания

При выплате зарплаты за июнь с выплат работнику можно удержать не более 5655 руб. <[32 500 руб. – (32 500 руб. 13%)]. 20%>.

Задолженность работника (5400 руб.) не превышает эту сумму, ее можно удержать в полном объеме.

Дебет 94 «Недостачи и потери от порчи ценностей» Кредит 71

— 5400 руб. — отражена своевременно не возвращенная подотчетная сумма;

Дебет 70 Кредит 94 «Недостачи и потери от порчи ценностей»

— 5400 руб. — отражена подотчетная сумма, подлежащая удержанию из зарплаты на основании приказа директора;

Дебет 20 Кредит 70

— 32 500 руб. — начислена зарплата за июнь;

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»

— 4225 руб. (32 500 руб. 13%) — начислен НДФЛ с зарплаты за июнь;

Дебет 70 Кредит 51

— 8975 руб. (32 500 руб. – 13 900 руб. – 4225 руб. – 5400 руб.) — перечислена зарплата за вторую половину июня за вычетом зарплаты за первую половину месяца, НДФЛ и удержанной задолженности по подотчетным суммам;

Дебет 20 Кредит 69 субсчет расчетов с ПФР, ФСС РФ и ФФОМС

— 9815 руб. [32 500 руб. (22% + 2,9% + 5,1% + 0,2%)] — начислены страховые взносы.

Ситуация № 2. Директор решил не удерживать с работника задолженность по подотчетным суммам

Работодатель может принять решение не удерживать из заработной платы работника подотчетные суммы, по которым он не отчитался.

В этом случае не возвращенные сотрудником подотчетные суммы облагаются:

С работника не удерживают подотчетную сумму

Изменим условие примера 1. В ООО «Полет» трудится А.И. Стриж с зарплатой 32 500 руб. Сотрудник не отчитался до 27 июня 2015 года включительно об использовании подотчетной суммы 5400 руб.

29 июня директор издал приказ не удерживать ее из зарплаты сотрудника.

Зарплата А.И. Стрижа — 32 500 руб. Детей у сотрудника нет. Зарплата за первую половину июня выплачена работнику в размере 13 900 руб.

Компания применяет общие тарифы страховых взносов. Тариф страховых взносов на случай травматизма — 0,2%.

Какую сумму А.И. Стриж получит на руки в зарплату? Какие проводки сделает бухгалтер?

Бухгалтер сделает следующие проводки:

Дебет 94 «Недостачи и потери от порчи ценностей» Кредит 71

— 5400 руб. — отражена подотчетная сумма, не возвращенная вовремя;*

Дебет 91 субсчет 2 Кредит 94 «Недостачи и потери от порчи ценностей»

— 5400 руб. — списана на прочие расходы задолженность работника перед компанией на основании приказа директора;*

Дебет 20 Кредит 70

— 32 500 руб. — начислена зарплата за июнь;

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»

— 4927 руб. [(32 500 руб. + 5400). 13%] — начислен НДФЛ;

Дебет 70 Кредит 51

— 13 673 руб. (32 500 руб. – 13 900 руб. – 4927 руб.) — перечислена зарплата за вторую половину июня за вычетом зарплаты за первую половину июня, НДФЛ;

Дебет 20 Кредит 69 субсчет расчетов с ПФР, ФСС РФ и ФФОМС

— 9815 руб. [32 500 руб. (22% + 2,9% + 5,1% + 0,2%)] — начислены страховые взносы в ПФР, ФФОМС и ФСС РФ с заработной платы за июнь;

Дебет 91 субсчет 2 Кредит 69 субсчет расчетов с ПФР, ФСС РФ и ФФОМС

— 1630,8 руб. [5400 руб. (22% + 2,9% + 5,1% + 0,2%)] — начислены страховые взносы в ПФР, ФФОМС и ФСС РФ с суммы невозвращенного аванса.

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.