Рейтинг: 4.3/5.0 (1821 проголосовавших)

Рейтинг: 4.3/5.0 (1821 проголосовавших)Категория: Бланки/Образцы

По строке 210 расчета авансовых платежей по налогу на имущество организации следует отразить остаточную стоимость всех основных средств по состоянию на 1 июля (если заполняется расчет за полугодие); на 1 октября (если заполняется расчет за девять месяцев). В показатель по этой строке нужно включить все имущество, которое признается объектом налогообложения, в том числе любое движимое имущество, а также недвижимое имущество, налоговой базой для которого является кадастровая стоимость.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

Рекомендация:Как составить и сдать расчет авансовых платежей по налогу на имущество

Кто обязан сдавать расчет

При наличии основных средств (независимо от величины их остаточной стоимости) все налогоплательщики должны подавать расчеты авансовых платежей по налогу на имущество. При этом в отношении льготируемого имущества, связанного с добычей нефти на морских месторождениях, расчеты авансовых платежей подавать не надо. Это следует из положений подпункта 4 пункта 1 статьи 23, пункта 1 статьи 386 Налогового кодекса РФ.

Раздел 2 заполняют и представляют:

Если категории имущества, имеющегося у организации, различаются, раздел 2 нужно представить отдельно по каждой категории.

Например, отдельно нужно заполнять раздел 2 в отношении:

Полный перечень категорий имущества, по которому требуется отдельно составлять раздел 2, приведен в пункте 5.2 приложения 6 к приказу ФНС России от 24 ноября 2011 г. № ММВ-7-11/895 .

При заполнении раздела 2 укажите код вида имущества, в отношении которого он заполняется. Эти коды приведены в приложении 5 к порядку заполнения расчета, утвержденному приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895 .

В разделе 2 по строкам 020–110 в графах 3–4 укажите остаточную стоимость основных средств (в т. ч. стоимость льготируемого имущества) за отчетный период. Включайте в расчет только те основные средства, которые признаются объектами налогообложения. Имущество, которое не является объектом налогообложения, в расчете авансовых платежей не отражайте.

По строке 120 раздела 2 укажите:

Если организация пользуется льготой. то по строке 130 укажите код льготы, приведенный в приложении 6 к Порядку заполнения расчета авансовых платежей, утвержденному приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895 (кроме льготы в виде пониженной ставки, которая указывается в строке 160).

По строке 210 отразите остаточную стоимость всех основных средств по состоянию:

– на 1 апреля – если заполняете расчет за I квартал;

– на 1 июля – если заполняете расчет за полугодие;

– на 1 октября – если заполняете расчет за девять месяцев.

В показатель по этой строке включайте все имущество, которое признается объектом налогообложения, в том числе любое движимое имущество (независимо от даты приобретения), а также недвижимое имущество, налоговой базой для которого является кадастровая стоимость.

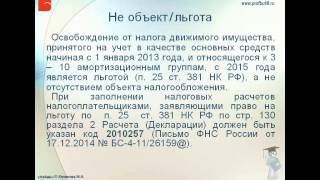

Не включайте в расчет только те объекты, которые перечислены в подпунктах 1–7 пункта 4 статьи 374 Налогового кодекса РФ. Такой вывод следует из положений подпункта 12 пункта 5.2 Порядка заполнения расчета авансовых платежей, утвержденного приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895. Аналогичные разъяснения содержатся в письме ФНС России от 8 мая 2014 г. № БС-4-11/8871 .

Ситуация:нужно ли отражать стоимость земельного участка, числящегося на балансе организации, в разделе 2 расчета авансовых платежей по налогу на имущество.

В отчетности по налогу на имущество нужно отразить стоимость только тех основных средств, которые являются объектом налогообложения. Земельные участки объектом обложения налогом на имущество не признаются (подп. 1 п. 4 ст. 374 НК РФ ). Поэтому указывать их стоимость в расчете авансовых платежей (декларации) не нужно. Аналогичная точка зрения отражена в письме ФНС России от 26 октября 2004 г. № 21-3-05/461 .

Пример

Заполнение расчета авансовых платежей по налогу на имущество

ЗАО «Альфа» расположено в Москве. Недвижимости в других регионах у организации нет. Бухгалтер «Альфы» составляет расчет авансовых платежей по налогу на имущество за полугодие 2014 года.

На балансе организации числится имущество, налоговая база по которому определяется как:

– средняя стоимость основных средств за отчетный период;

– кадастровая стоимость основных средств на 1 января отчетного периода.

По данным бухучета остаточная стоимость основных средств, налоговая база по которым определяется как средняя стоимость имущества за отчетный период, составляет:

В отношении объектов, имеющих высокую энергетическую эффективность, организация использует льготу по налогу на имущество, предусмотренную пунктом 21 статьи 381 Налогового кодекса РФ.

В составе недвижимого имущества организации числится административно-деловое здание, которое включено в перечень объектов недвижимости, утвержденный постановлением правительства Москвы от 29 ноября 2013 г. № 772-ПП (кадастровый номер: 77:01:0001003:1034).

Кадастровая стоимость здания на 1 января 2014 года – 781 732 922,80 руб. Остаточная стоимость здания на 1 июля 2014 года – 721 233 421 руб. Площадь здания – 5748,6 кв. м.

В отношении данного объекта организация использует льготу по налогу на имущество, предусмотренную пунктом 1 статьи 4.1 Закона г. Москвы от 5 ноября 2003 г. № 64. Налоговая база уменьшается на величину кадастровой стоимости площади в 300 кв. м.

Ставка налога на имущество в отношении объектов недвижимости, налоговая база по которым определяется как кадастровая стоимость имущества, – 0,9 процента.

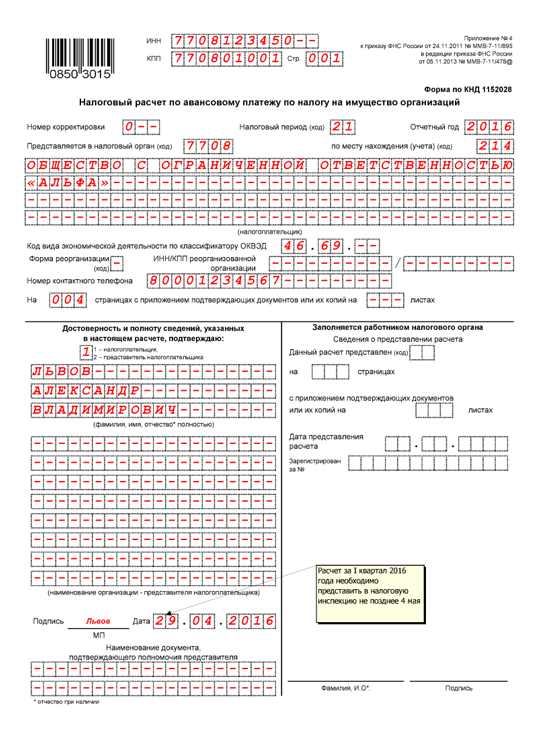

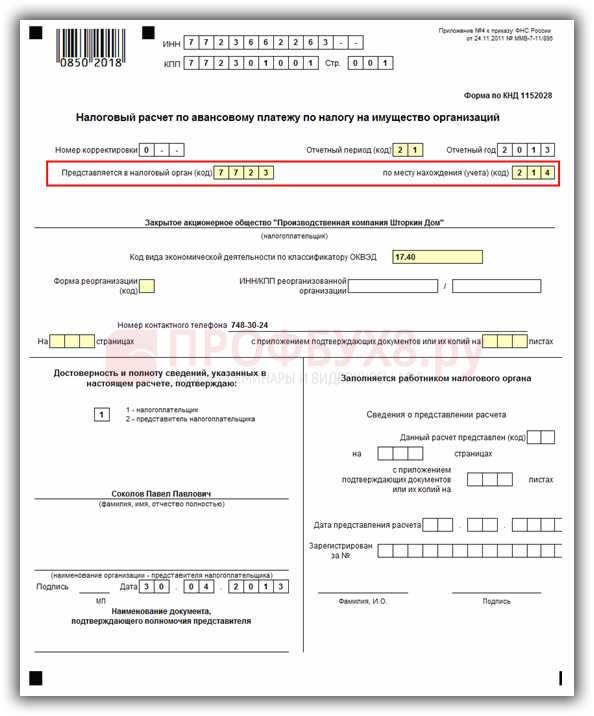

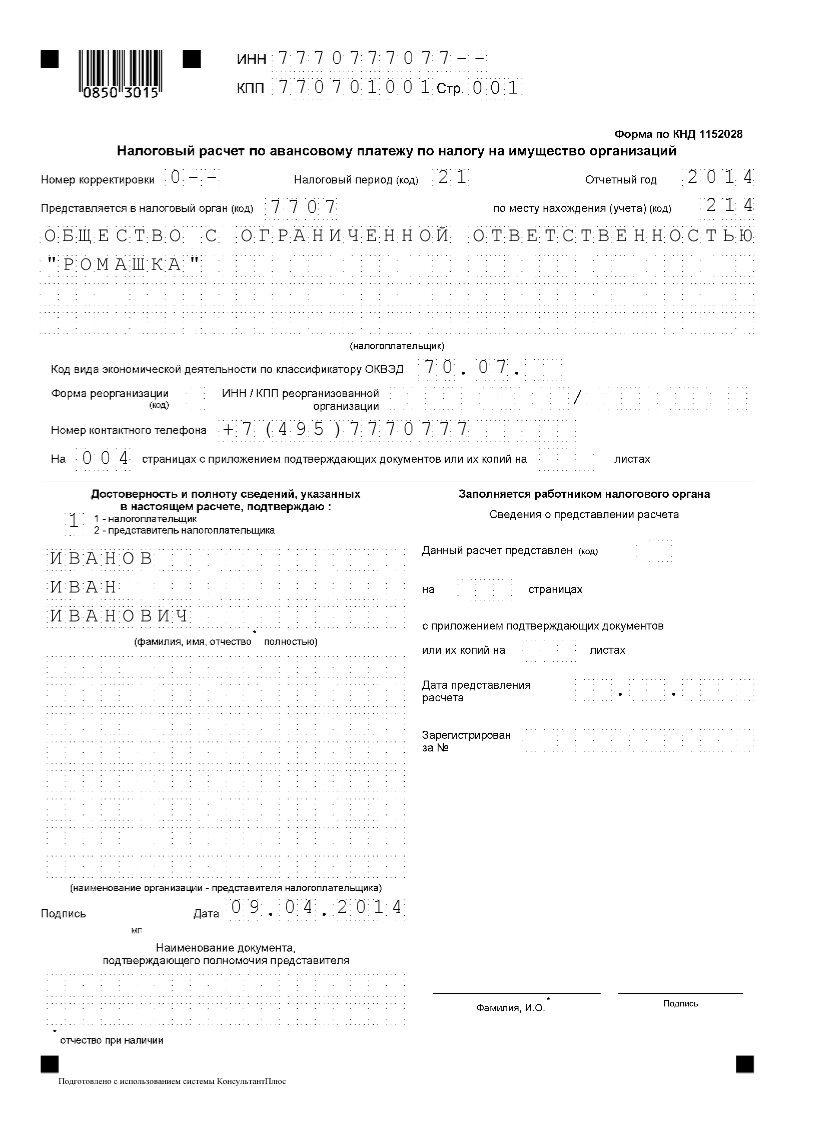

При заполнении расчета на титульном листе бухгалтер «Альфы» указал реквизиты организации, период, за который предоставляется расчет, а также код 214, который означает, что расчет представляется по местонахождению организации.

Заполнение расчета бухгалтер начал с раздела II. В нем он указал:

В разделе III бухгалтер указал:

После этого бухгалтер заполнил раздел I расчета, в котором указал:

29 июля 2014 года расчет. подписанный генеральным директором «Альфы» Львовым, бухгалтер представил в налоговую инспекцию г. Москвы, в которой организация состоит на учете.

Ульяна Семенова,

эксперт БСС «Система Главбух»

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Разделение с одновременным присоединением

В графах «на…страницах » - указывается количество страниц, на которых составлен Расчет.

В графах «сприложением подтверждающих документов или их копий на…листах » - указывается количество листов подтверждающих документов или их копий, включая копии документов, подтверждающих полномочия представителя налогоплательщика (в случае подписания Расчета и (или) ее представления представителем налогоплательщика), приложенных к Расчета.

В поле «Достоверность и полноту сведений, указанных в настоящей Расчета, подтверждаю » - указывается:

В поле «Подпись » - ставится подпись руководителя или представителя. Подпись заверяется печатью организации.

В поле «Наименование документа, подтверждающего полномочия представителя » - указывается вид документа, подтверждающего полномочия подписанта (например – доверенность, ее номер и дата).

Обратите внимание:В случае подписания Расчета представителем налогоплательщика, вместе с ним необходимо предоставить копию документа, подтверждающего его полномочия. Количество листов документа необходимо учесть при заполнении графы «С приложением подтверждающих документов или их копий на…листах ».

Пример заполнения титульного листа Расчета:

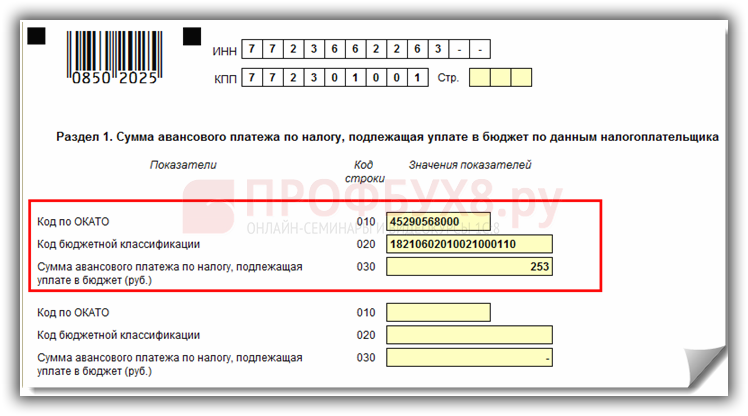

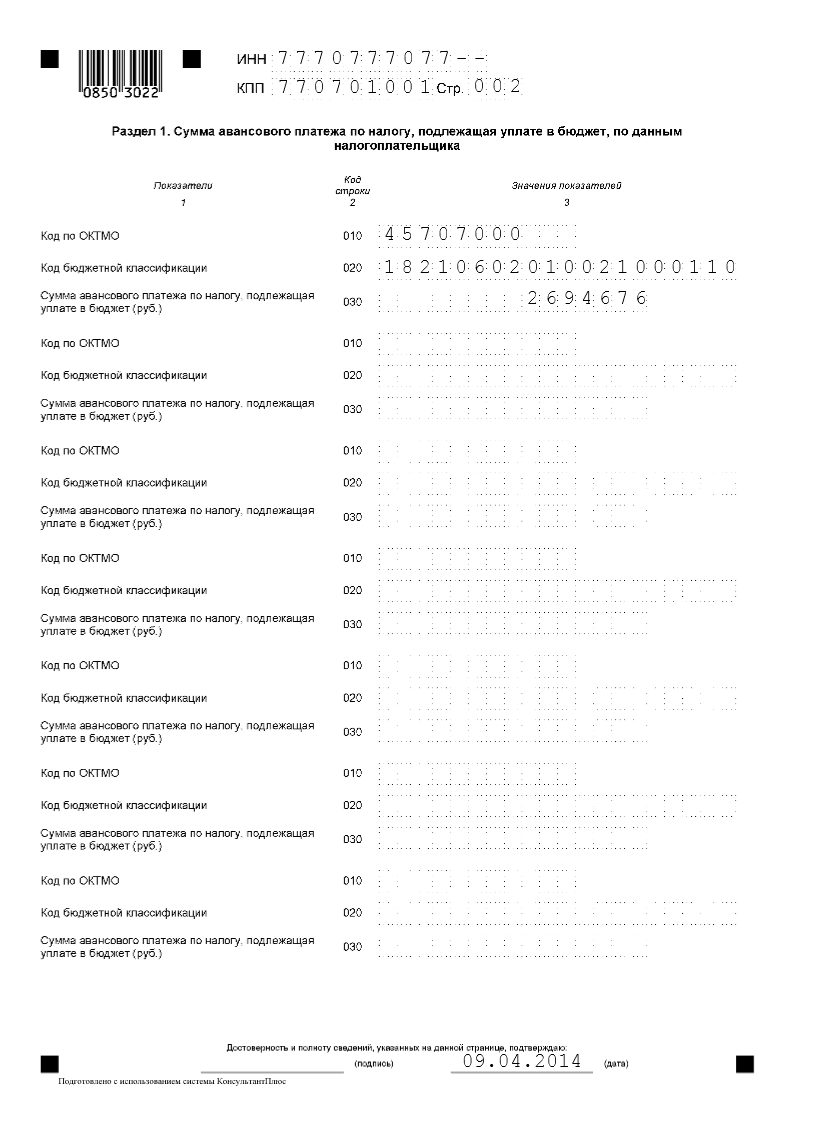

Раздел 1 Расчета заполняется в отношении суммы авансового платежа по налогу, подлежащей уплате в бюджет:

Показатели Раздела 1 Расчета содержат суммы авансового платежа по налогу, подлежащие по данным налогоплательщика уплате в бюджет.

Кроме того в Разделе 1 указываются коды:

В каждом блоке строк 010 - 030 Раздела 1 указывается:

Код по ОКТМО (строка 010 ) - отражается код согласно Общероссийскому классификатору территорий муниципальных образований (ОКТМО), по которому подлежит уплате сумма авансового платежа по налогу на имущество.

С 01.01.2014г. действует ОКТМО ОК 033-2013 (Приказ Росстандарта от 14.06.2013г. №159-ст «О принятии и введении в действие Общероссийского классификатора территорий муниципальных образований ОК 033-2013»).

При заполнении кода ОКТМО, под который отводится одиннадцать знакомест, свободные знакоместа справа от значения кода в случае, если код ОКТМО имеет восемь знаков, не подлежат заполнению дополнительными символами (заполняются прочерками).

При этом в Расчете указываются суммы налога, коды ОКТМО которых соответствуют территориям муниципальных образований, подведомственным данной ИФНС.

Код бюджетной классификации (строка 020 ) – указывается цифровой код бюджетной классификации исходя из следующих кодов:

Сумма авансового платежа по налогу, подлежащая уплате в бюджет (руб.) (строка 030 ) – сумма авансового платежа по налогу, подлежащая уплате в бюджет по месту представления Расчета по соответствующим кодам ОКТМО и КБК.

Значение по строке 030 с соответствующими кодами КБК и ОКТМО определяется путем суммирования:

Пример заполнения Раздела 1 Расчета:

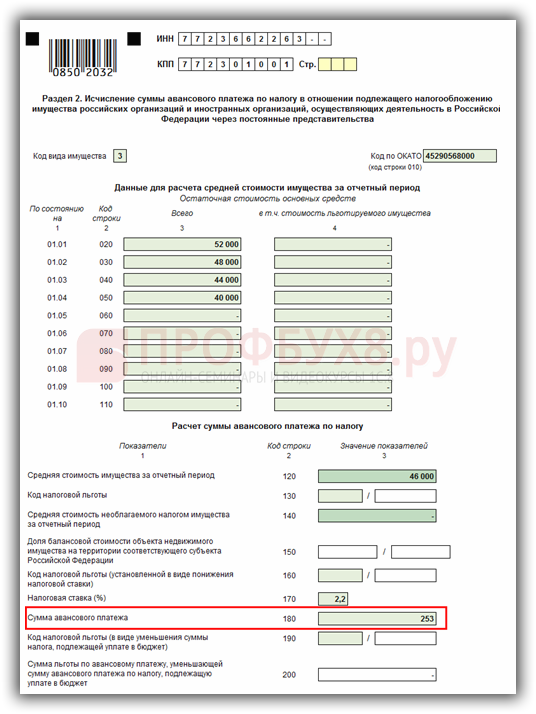

Раздел 2 заполняется отдельно в отношении:

Код вида имущества – указывается код вида имущества, в отношении которого заполняется Раздел 2 Расчета в соответствии с Приложением №5 к Порядку.

КОД ВИДА ИМУЩЕСТВА

Код по ОКТМО (строка 010 ) - указывается код ОКТМО по которому подлежит уплате сумма авансового платежа по налогу.

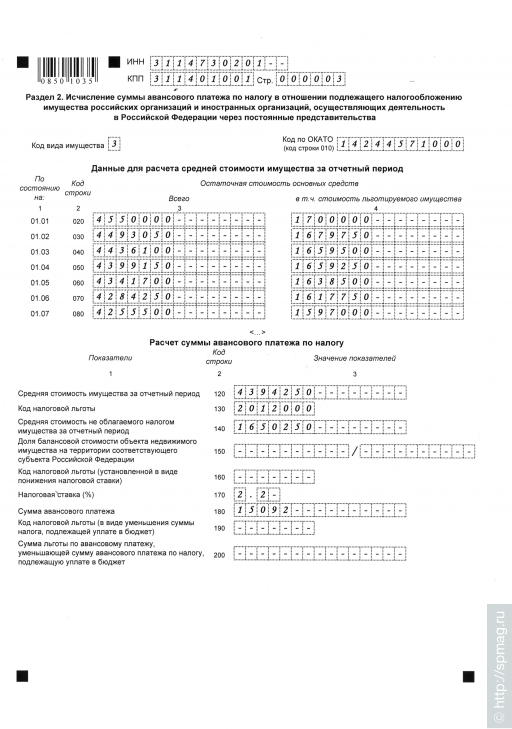

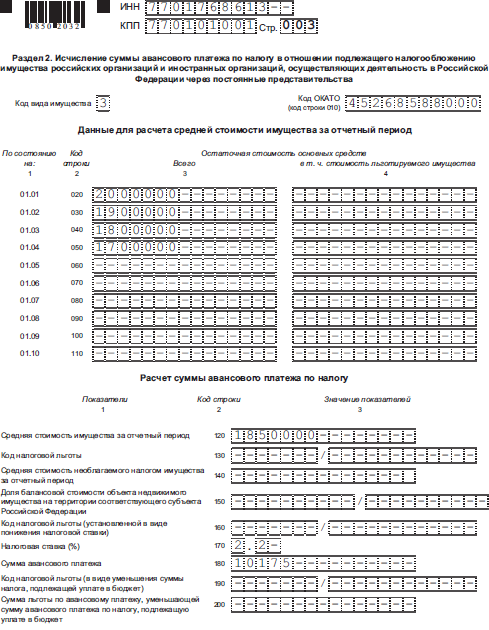

Данные для расчета средней стоимости имущества за отчетный период указывается:

По строкам 020 – 110 - по графам 3 - 4 отражаются сведения об остаточной стоимости ОС за отчетный период по состоянию на соответствующую дату:

При предоставлении Расчета:

Средняя стоимость имущества за отчетный период (строка 120 ) – указывается средняя стоимость имущества за отчетный период, исчисленная:

Код налоговой льготы (строка 130 ) - указывается составной показатель: в первой части показателя указывается код налоговой льготы в соответствии Приложением №6 к настоящему Порядку.

КОДЫ НАЛОГОВЫХ ЛЬГОТ:

Коды налоговых льгот

организации, за исключением судостроительных организаций, имеющих статус резидента промышленно-производственной особой экономической зоны, - в отношении имущества, учитываемого на балансе организации - резидента особой экономической зоны, созданного или приобретенного в целях ведения деятельности на территории особой экономической зоны, используемого на территории особой экономической зоны в рамках соглашения о создании особой экономической зоны и расположенного на территории данной особой экономической зоны, в течение пяти лет с момента постановки на учет указанного имущества

п. 17 ст. 381 НК РФ

судостроительные организации, имеющие статус резидента промышленно-производственной особой экономической зоны, - в отношении имущества, учитываемого на их балансе и используемого в целях строительства и ремонта судов, в течение десяти лет с даты регистрации таких организаций в качестве резидента особой экономической зоны, а также в отношении имущества, созданного или приобретенного в целях строительства и ремонта судов, в течение десяти лет с даты постановки на учет указанного имущества, но не более чем в течение срока существования промышленно-производственной особой экономической зоны

п. 22 ст. 381 НК РФ

организации, признаваемые управляющими компаниями особых экономических зон и 381 Кодекса учитывающие на балансе в качестве объектов основных средств недвижимое имущество, созданное в целях реализации соглашений о создании особых экономических зон, в течение десяти лет с месяца, следующего за месяцем постановки на учет указанного имущества

п.23 ст.381 НК РФ

Инвесторы по соглашениям о разделе продукции в отношении имущества, используемого исключительно для осуществления деятельности, предусмотренной соглашениями о разделе продукции

п. 7 ст. 346.35 НК РФ

Обратите внимание:По льготам, установленным законом субъекта РФ в виде понижения ставки налога (код 2012400) и в виде уменьшения суммы налога, подлежащей уплате в бюджет (код 2012500), строка с кодом 130 не заполняется .

Вторая часть показателя по строке с кодом 130 заполняется только в случае, если в первой части показателя указан код льготы 2012000.

Например, если соответствующая льгота установлена подпунктом 15.1 пункта 3 статьи 2 закона субъекта РФ, то по строке с кодом 130 указывается:

Средняя стоимость необлагаемого налогом имущества за налоговый период (строка 140 ) - указывается средняя стоимость не облагаемого налогом имущества за отчетный период, исчисленная следующим образом:

Доля балансовой стоимости объекта недвижимого имущества на территории соответствующего субъекта РФ (строка 150 ) - заполняется только в Разделах 2 с отметкой 2 по строке «код вида имущества». В данной строке указывается доля балансовой стоимости объекта недвижимого имущества на территории соответствующего субъекта РФ.

Код налоговой льготы (установленной в виде понижения налоговой ставки) (строка 160 ) – указывается составной показатель:

Налоговая ставка (%) (строка 170 ) – указывается налоговая ставка, установленная законом субъекта РФ для данной категории налогоплательщиков по соответствующему имуществу (видам имущества).

В случае установления законом субъекта РФ льготы в виде понижения ставки налога, по строке с кодом 170 отражается налоговая ставка с учетом предоставляемой льготы.

Сумма авансового платежа (строка 180 ) – указывается сумма авансового платежа по налогу за отчетный период, исчисленная:

1. При заполнении Раздела 2 Расчета с отметками 1, 3 и 5 по строке «код вида имущества» - как ¼ произведения значений строк с кодами 120* и 170. деленное на 100.

*строка 120 уменьшается на показатель строки 140 .

2. При заполнении Раздела 2 Расчета с отметками 2 по строке «код вида имущества» - как ¼ произведения значений строк с кодами 120 * и 170. деленное на 100.

*строка 120 уменьшается на показатель строки 140 и умножается на показатель строки 150 .

Строки с кодами 190 и 200 заполняются только в случае установления законом субъекта РФ для отдельной категории налогоплательщиков налоговой льготы в виде уменьшения суммы налога, подлежащей уплате в бюджет.

Остаточная стоимость основных средств по состоянию на 01.04, 01.07, 01.10 (строка 210 ) - указывается остаточная стоимость всех учтенных на балансе ОС по состоянию:

за исключением остаточной стоимости имущества, не облагаемого налогом по подпунктам 1 - 7 пункта 4 статьи 374 НК РФ.

Данная строка заполняется:

Пример заполнения Раздела 2 Расчета:

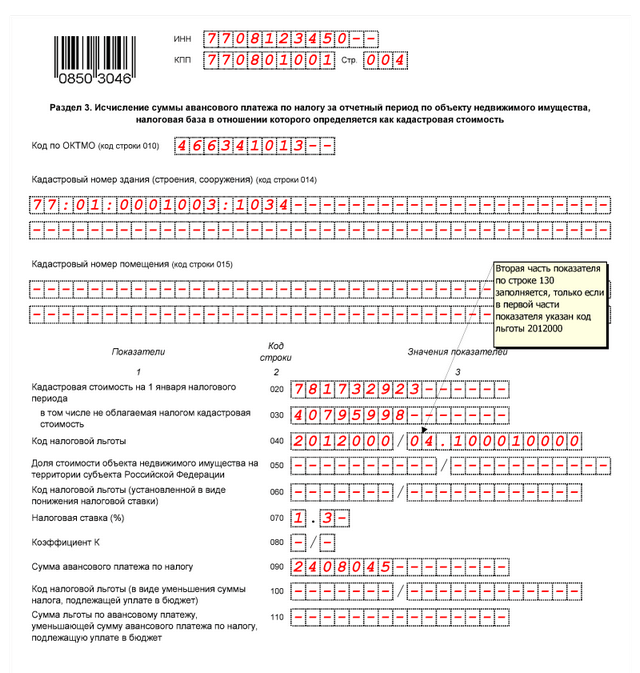

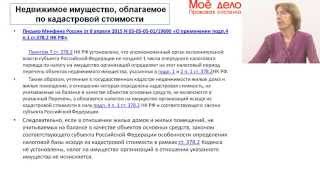

Раздел 3 «Исчисление суммы авансового платежа по налогу за отчетный период по объекту недвижимого имущества, налоговой базой в отношении которого признается кадастровая стоимость».

Раздел 3 Расчета заполняется:

Законами субъектов РФ могут не только предусматриваться налоговые льготы и основания для их использования налогоплательщиками, но и особенности определения налоговой базы отдельных объектов недвижимого имущества* начиная с 2014 года.

*В соответствии с обновленной редакцией 30 главы НК РФ.

Данное дополнение напрямую связано с изменениями, внесенными в статью 375 НК РФ:

Если раньше налоговая база определялась исключительно как среднегодовая стоимость имущества, признаваемого объектом налогообложения, то с 2014 года, в отношении отдельных объектов недвижимого имущества, налоговая база определяется как их кадастровая стоимость*.

*По состоянию на 1 января года, являющегося налоговым периодом, в соответствии со статьей 378.2 НК РФ.

Соответственно, заполнять Раздел 3 Расчета организациям, на которых распространяются нововведения, необходимо начиная с отчетности за 1 квартал 2014 года .

Статьей 1.1 Закона г. Москвы №64 установлены особенности определения налоговой базы в отношении отдельных объектов недвижимого имущества.

А перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как их кадастровая стоимость, на 2014 год в соответствии с п.1 ст.1.1 Закона города Москвы №64 «О налоге на имущество организаций» установлен Постановлением Правительства Москвы от 29.11.2013г. №772-ПП.

В вышеуказанном перечне объектов недвижимости, облагаемых по кадастровой стоимости содержатся:

Собственники коммерческой недвижимости (в том числе – владеющие долей в такой недвижимости) могут проверить по адресу, входит ли их имущество в Перечень и нужно ли облагать его налогом на имущество по кадастровой стоимости.

При заполнении Раздела 3 Расчета:

Код по ОКТМО (строка 010 ) - указывается код по ОКТМО, по которому подлежит уплате сумма авансового платежа по налогу.

Кадастровый номер здания (строения, сооружения) (строка 014 ) указывается кадастровый номер здания (строения сооружения).

Кадастровый номер помещения (строка 015 ) - указывается кадастровый номер помещения (только в случае заполнения Раздела 3 в отношении помещения, в отношении которого проведен кадастровый учет).

Кадастровая стоимость на 1 января налогового периода (строка 020 ) - указывается кадастровая стоимость объекта недвижимого имущества по состоянию на 1 января 2014 года, в том числе :

По строке 020. заполняемой в отношении помещений. кадастровая стоимость которых не определена (в случае, если определена кадастровая стоимость здания, в котором расположено помещение), указывается кадастровая стоимость помещения исходя из доли. которую составляет площадь помещения в общей площади здания, в том числе :

Код налоговой льготы (строка 040 ) - указывается составной показатель: в первой части показателя указывается код налоговой льготы в соответствии с Приложением №6 к Порядку заполнения Расчета.

По льготам, установленным законом субъекта РФ в виде понижения ставки налога (код 2012400) и в виде уменьшения суммы налога, подлежащей уплате в бюджет (код 2012500), строка с кодом 040 не заполняется .

Вторая часть показателя по строке с кодом 040 заполняется только в случае, если в первой части показателя указан код льготы 2012000.

Во второй части показателя последовательно указываются номер, пункт и подпункт статьи закона субъекта РФ, в соответствии с которым предоставляется соответствующая льгота (для каждой из указанных позиций отведено по четыре знакоместа, при этом заполнение данной части показателя осуществляется слева направо и если соответствующий реквизит имеет меньше четырех знаков, свободные знакоместа слева от значения заполняются нулями).

Доля стоимости объекта недвижимого имущества на территории субъекта Российской Федерации (строка 050 ) - указывается доля кадастровой стоимости объекта недвижимого имущества на территории субъекта РФ (в виде правильной простой дроби) в случае заполнения Раздела 3 Расчета по объекту недвижимого имущества, имеющему фактическое местонахождения:

Код налоговой льготы (установленной в виде понижения налоговой ставки) (строка 060 )* - указывается составной показатель:

*заполняемой только в случае установления законом субъекта РФ для данной категории налогоплательщиков по данному имуществу льготы в виде снижения ставки.

В случае если для данной категории налогоплательщиков по данному имуществу не установлена льгота по налогу в виде понижения ставки, по строке с кодом 060 ставится прочерк.

Налоговая ставка (%) (строка 070 ) - указывается налоговая ставка, установленная законом субъекта РФ для данной категории налогоплательщиков и (или) данного вида имущества.

Так, например, п.2 ст.2 Закона г.Москвы №64, налоговая ставка в отношении объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость, устанавливается в следующих размерах:

В случае установления законом субъекта РФ льготы для данной категории налогоплательщиков по данному имуществу в виде понижения ставки налога по строке 070 отражается налоговая ставка с учетом предоставляемой льготы.

Коэффициент К (строка 080 ) - заполняется только в случае возникновения (прекращения) у иностранной организации в течение отчетного периода права собственности на объект недвижимого имущества, в отношении которого заполняется данный Раздел 3 Расчета.

По строке 080 отражается коэффициент К, определяемый как отношение числа полных месяцев. в течение которых данный объект недвижимости находился в собственности иностранной организации в отчетном периоде, к числу месяцев в отчетном периоде.

Значение по строке с кодом 080 приводится в виде правильной простой дроби.

Сумма авансового платежа по налогу (строка 090 ) - указывается сумма авансового платежа по налогу за отчетный период, определяемая следующим образом:

Строки 100 и 110 заполняются только в случае установления законом субъекта РФ для отдельной категории налогоплательщиков налоговой льготы в виде уменьшения суммы налога, подлежащей уплате в бюджет.

Пример заполнения Раздела 3 Расчета:

аудитор, аттестованный Минфином РФ, эксперт по бухгалтерскому учету и налогообложению ИА "Клерк.Ру"

Алла Стефанская, статьи по теме, конечно, «удельный вес» такого регионального налога, как налог на налоговый расчет по авансовому платежу по налогу на имущество организаций имущество, в совокупном налоговом бремени организаций не так уж велик. Но просчетов, как показывает практика, самарские бухгалтеры допускают немало, например, ставят неправильные коды льгот или указывают льготы, хотя не имеют на них права. Тогда как налоговики относятся к налогу на имущество с должным вниманием и не упускают возможности указать налогоплательщику на его неправоту. Кроме того, как ни печально, многие бухгалтеры довольно слабо осведомлены о том, какие возможности дает организациям региональное законодательство в части налога на имущество. Надеемся, что рекомендации, данные руководством уфнс России по Самарской области. 6) по строке с кодом 170 указывается среднегодовая стоимость не облагаемого налогом имущества налоговый расчет по авансовому платежу по налогу на имущество организаций за налоговый период, исчисленная как частное от деления на 13 суммы значений по графе 4 строк с кодами ; 7) строка с кодом 180 заполняется только в Разделах 2 с отметкой 2 по строке «код вида имущества По строке с кодом 180 указывается доля балансовой стоимости объекта недвижимого имущества на территории соответствующего субъекта Российской Федерации (в виде правильной простой дроби 8) по строке с кодом 190 указывается налоговая база, исчисленная следующим образом: - при заполнении Раздела 2 с отметкой 2 по строке «код вида имущества» - как.

Вопросы и ответы по теме, наталья Сегунова, редактор-эксперт редакции журнала «Учет в бюджетных учреждениях» отвечает:В данном случае строку 210 заполнять не нужно. Приказом МНС РФ от г. САЭ- утвержден порядок заполнения данной формы. Там сказано, что строку 210 раздела 2 заполняют только при представлении декларации по итогам года. В таком случае в данной графе отражают сумму авансовых платежей по строкам с кодом 200, исчисленных в налоговых расчетах по авансовым платежам за первый квартал, полугодие, девять месяцев нарастающим итогом. Опубликован: Учет в бюджетных учреждениях 4 2007. Раздел: Отчетность в программе БухСофт: Предприятие. Ссылка на актуальную инструкцию p?t34463, заполнение формы Расчет по авансовым платежам по налогу на имущество производится с учетом Приказа Минфина РФ от г. N27н Об утверждении форм налоговой декларации и налогового расчета по авансовому платежу по налогу на имущество организаций и Порядков их заполнения. Отчет формируется на основании справочника. Общие сведения 1.1. Налоговая декларация по налогу на имущество организаций (далее - Декларация) заполняется лицами, признаваемыми налогоплательщиками налога на имущество организаций в соответствии с главой 30 «Налог на имущество организаций» Налогового кодекса Российской Федерации (далее - Кодекс). 2.1. Декларация составляется за налоговый период (календарный год). 2.2. Все значения стоимостных показателей Декларации указываются в полных рублях. Представляется в налоговую инспекцию не позднее 30 числа месяца, следующего за отчетным периодом. Отчетный период 1 квартал, 1 полугодие, 9 месяцев. Похожие бланки.

Порядок заполнения налоговой декларации по налогу на имущество организаций и порядок налоговый расчет по авансовому платежу по налогу на имущество организаций заполнения налогового расчета по авансовому платежу по налогу на имущество организаций утверждены Приказом ФНС России от г. ММВ 7- 11 / 895 «Об образец утверждении форм и форматов представления в электронном виде налоговой декларации и налогового расчета по авансовому платежу по налогу на имущество организаций. Дополнительная информация к документу, дополнительная информация к документу или его части по значку i (разъяснения, комментарии, судебная практика) представлена налоговый расчет по авансовому платежу по налогу на имущество организаций в коммерческой версии системы КонсультантПлюс. На сайте возможность недоступна. Редакции документа, в коммерческой версии системы КонсультантПлюс представлены все редакции документа (в том числе с изменениями, не вступившими в силу - указан период действия редакции - можно найти редакцию на определённую дату - можно сравнить редакции друг с другом. На сайте не представлены редакции документа). Информационно-технологическоесопровождение пользователей1С:Предприятия, вХОД, логин, пароль, забыли пароль? Запомнить меня поинт на этом компьютере, тест-драйв: доступ на 7 дней. Регистрация по коду доступа. При наличии льготы в виде освобождения от налогообложения применяется следующий код налоговой льготы 2012000 Дополнительные льготы по налогу на имущество организаций, устанавливаемые законами субъектов Российской Федерации, за исключением льгот в виде снижения ставки для отдельной категории налогоплательщиков и в виде уменьшения суммы налога, подлежащей уплате в бюджет .Налоговый расчет по авансовому платежу по налогу на имущество организаций за девять месяцев 2012 г. Налогоплательщики должны предоставить в налоговый орган не позднее г.Налоговую декларацию по налогу на имущество организаций за 2012 год следует предоставить в срок не позднее 30 марта года, следующего за истекшим налоговым периодом. При заполнении Раздела 2 Расчета во всех остальных случаях по строке код вида имущества делается отметка 3. В программе по умолчанию ставится «3» окато ставится окато для которого заполняется данный лист Расчета Строки «Остаточная стоимость основных средств» Заполнение строк зависит от выбранного периода формирования Расчета: - при представлении Расчета за первый квартал заполняются строки с кодами 020-050; - при представлении Расчета за полугодие заполняются строки с кодами 020-080; - при представлении Расчета за девять месяцев заполняются строки с кодами 020 110. По графе 4 просчитывается остаточная стоимость льготируемого имущества. Средняя с). Если в справочнике Основные средства нет данных, удовлетворяющих правилам заполнения декларации, либо в налоговую представляется «нулевая» декларация данные о налоговом органе берутся из «Сведений об организации». По вопросу заполнения обязательных полей см. Также «Общие сведения». Код «по месту нахождения (учету - заполняется по данным справочника Основные средства, по первому отобранному для Расчета аналитическому наименованию. Код. /- /- / / Штрих-код -/ ИНН / / /- КПП Стр. / -/ Налоговая декларация по налогу на имущество организаций /- /- /- Номер корректировки Налоговый период (код) Отчетный год / -/ -/ /- /- Представляется в налоговый орган (код) по месту нахождения (учета) (код) / -/ (налогоплательщик) /- /- /- Код вида экономической деятельности по классификатору оквэд. -/ -/ -/ Форма реорганизации /- ИНН/КПП реорганизованной / / (ликвидация код) организации / / / / / Номер контактного телефона / /- /- На страницах с приложением подтверждающих документов или их копий на листах -/ -/ Достоверность и полноту сведений.  Свидетельство о рождении было выдано на е который числится украденным - Вэтом случае следует обратиться в суд, имея при себе заполненное по форме заявление. Однако для этого следует иметь письменный ответ, полученный из загса о невозможности выдачи дубликата утерянного документа. 12. Вопрос: Подскажите, пожалуйста, куда и как должен обращаться с целью восстановления свидетельства о рождении мой друг - живущий за рубежом гражданин России, если он родился.

Свидетельство о рождении было выдано на е который числится украденным - Вэтом случае следует обратиться в суд, имея при себе заполненное по форме заявление. Однако для этого следует иметь письменный ответ, полученный из загса о невозможности выдачи дубликата утерянного документа. 12. Вопрос: Подскажите, пожалуйста, куда и как должен обращаться с целью восстановления свидетельства о рождении мой друг - живущий за рубежом гражданин России, если он родился.

Читать далее.  Министерство образования егэ 2014 формы заполнения ов и форм 12 01 и другие - Title: министерство образованиауки российской федерации министерство образования егэ 2014 формы заполнения ов и форм 12 01 и другие Author: BolgovaV. V Last modified by. О внесении изменений в Порядок приема министерство образования егэ 2014 формы заполнения ов и форм 12 01 и другие граждан в общеобразовательные учреждения, утвержденный приказом Министерства образования и науки Российской Федерации.

Министерство образования егэ 2014 формы заполнения ов и форм 12 01 и другие - Title: министерство образованиауки российской федерации министерство образования егэ 2014 формы заполнения ов и форм 12 01 и другие Author: BolgovaV. V Last modified by. О внесении изменений в Порядок приема министерство образования егэ 2014 формы заполнения ов и форм 12 01 и другие граждан в общеобразовательные учреждения, утвержденный приказом Министерства образования и науки Российской Федерации.

Читать далее.  Сведения о среднесписочной численности работников за 2013 год пример заполнения - Сведенья о сведения о среднесписочной численности работников за 2013 год пример заполнения среднесписочной численности сотрудников работников ООО ИП 2012 пример образец заполнения надо ли сдавать.

Сведения о среднесписочной численности работников за 2013 год пример заполнения - Сведенья о сведения о среднесписочной численности работников за 2013 год пример заполнения среднесписочной численности сотрудников работников ООО ИП 2012 пример образец заполнения надо ли сдавать.

Читать далее.  На загранпаспорт нового образца для ребенка до 14 лет в формате pdf - Загранпаспорт нового образца;. Получить паспорт на ребенка до 14. Для ребенка до 14 лет.

На загранпаспорт нового образца для ребенка до 14 лет в формате pdf - Загранпаспорт нового образца;. Получить паспорт на ребенка до 14. Для ребенка до 14 лет.

Читать далее.