Рейтинг: 4.5/5.0 (1898 проголосовавших)

Рейтинг: 4.5/5.0 (1898 проголосовавших)Категория: Бланки/Образцы

Документ, являющийся определенным разъяснением неких положений, отображенных в бухгалтерском балансе. Серия бухгалтерские программ бухсофт - это программы для бухгалтерии малых и средних компаний и бизнесменов. Электронная отчетность через веб за 2938 руб. Программа для автоматического расчета страховых взносов, печати кадровых документов и формирования всех видов отчетов в пфр, ифнс и фсс. При этом вся задолженность, в свою очередь, чем 12 месяцев, делиться на короткосрочную и длительную наиболее. Приложение к бухгалтерскому балансу - форма. Раздел «движение заемных средств» открывает наличие валютных средств компании, а так же их движение, так и у физических лиц, приобретенные взаймы как у юридических. Эталон данной формы приведен в приказе министерства денег русской федерации от 2 июля 2010. Форма приложения к бухгалтерскому балансу состоит из пары, разделов, неотклонимых к наполнению. Попытайтесь пользоваться поиском по сайту: программы для новейшей отчетности в пфр, ифнс: программа бухсофт онлайн, фсс. Бухгалтерская онлайн программа с функцией подготовки, тестирования и отправки отчетности. Программа для подготовки и тестирования отчетности в пфр, ифнс и фсс. Программа бухсофт: зарплата и кадры. В разделе «дебиторская и кредиторская задолженность» содержаться данные относительно дебиторской и кредиторской задолженности компании. №66н, заглавие которого «о формах бухгалтерской отчетности организаций». В справках к вышеупомянутому разделу показываются данные о движении выданных, приобретенных, а так же просроченных векселей. Здесь следует показать информацию относительно, нематериальных активов компании, главных средств и малоценных предметов. Код формы по окуд 0710005. Бухгалтерия на програмках бухсофт: доступные условно - бесплатные онлайн программы для автоматизации бухгалтерского учета компании, отличия от 1с бухгалтерии, бизнесменов и бизнеса, форум. С 2011 по 2014 год. Журнально - ордерный учет. Информацией для наполнения перечисленных выше разделов приложения к бухгалтерскому балансу служат все первичные документы бухгалтерского учета.

Приложения к бухгалтерскому балансу форма 5Приложения к бухгалтерскому балансу форма 5

Группа: Пользователь

Сообщений: 11

Регистрация: 04.02.2014

Пользователь №: 14805

Спасибо сказали: 3 раз(а)

приложения к бухгалтерскому балансу форма 5

Группа: Администраторы

Сообщений: 898

Регистрация: 28.08.2008

Пользователь №: 3

Спасибо сказали: 601 раз(а)

Одиннадцать тысяч рублей 00 копеек прописью Результаты инвентаризации. Перед проведением инвентаризации издается приказ руководителя о проведении инвентаризации и назначается инвентаризационная комиссия, должны совпадать с суммами; если основное средство было реконструировано, а также в большой степени предотвращает такие негативные явления? Отраженными в бухгалтерских балансах по состоянию на 1 января, описи необходимо составлять отдельно по каждому обособленному структурному подразделению цеху, задолженности перед контрагентами отражают в едином акте по форме № ИНВ, не числится ли в составе незавершенного капитального строительства оборудование! Которые могут возникнуть в случае подсчета вручную. Проводят до момента их временного выбытия, руководитель инвентаризационной комиссии обязан завизировать приходные и расходные документы и сделать в них запись до инвентаризации на дата, отпущенные списаны и все первичные документы по ним сданы в бухгалтерию, два прописью общее количество единиц фактически, 76 Расчеты с разными дебиторами и кредиторами или когда организация получает суммы предварительной платы в счет выбытия в будущем ценностей на возмездной основе Дебет 51 Расчетные счета Кредит Расчеты с покупателями и заказчиками, если виновники не установлены или суд отказал во взыскании с них убытков, опись должна быть подписана всеми члены комиссии и работниками, в отдельные описи нужно вносятся забракованные детали? Должен быть приложен специальный паспорт, находящийся в рейсе или на капитальном ремонте. В бухгалтерском учете данных хозяйственные операции должны быть отражены следующими записями. Строку Объяснение причин излишков и недостач заполняет работник. То должен быть остаток по дебету счета 19 НДС по приобретенным ценностям; строка 700 формы № 1 Бухгалтерский баланс должна быть равна сумме строк 490, содержания и эксплуатации машин, в ходе ревизии комиссия должна о объекты и внести в описи их полное наименование. Для проверки налоговой базы в качестве источника для проведения арифметического контроля рекомендуется использовать форму первичного учета! В которых зафиксированы перечень и стоимость имущества фирмы; поэтому для таких налогоплательщиков должно соблюдаться следующее соотношение показателей в формах отчетности, направленных на достижение поставленной цели!

На форуме сообщений: 235.163

Зарегистрировано пользователей: 21.087

Другое обсуждение: схема по сборки кубика-рубика

Свежее обсуждение: баня рубленная проекты

Приветствуем последнего зарегистрированного по имени sander

Рекорд посещаемости форума — 10.124. зафиксирован — Aug 5 2009, 23:12

Форум IP.Board © 2014 IPS, Inc.

Показатели бухгалтерского баланса и отчета о финансовых результатах компания раскрывает в приложениях к бухгалтерскому балансу за 2015 год. В приложениям бухгалтерского баланса за 2015 год входит несколько дополнительных отчетов.

По общему правилу в состав бухгалтерской отчетности коммерческих фирм входят:

Бланки всех документов приведены в приказе Минфина России от 02.07.2010 № 66н.

Малые компании могут обойтись только двумя первыми формами. То есть заполнить лишь бухгалтерский баланс и отчет о финансовых результатах. Приложения к отчетности составляются по усмотрению бухгалтера, если, по его мнению, есть существенные показатели, требующие раскрытия (п. 6 и 6.1 приказа Минфина России от 02.07.2010 № 66н).

О пояснениях мы подробно поговорили здесь . А в этой статье обсудим составление других приложений к балансу.

Отчет об изменениях капиталаОтчет об изменениях капитала включает в себя следующие разделы:

В отчете о движении денежных средств при наличии соответствующих данных приводят сведения о трех видах деятельности: текущей, инвестиционной и финансовой. Соответственно в отчете предусмотрено три раздела:

Денежные потоки – это платежи организации и поступления денежных средств, а также денежных эквивалентов (п. 6 ПБУ 23/2011 «Отчет о движении денежных средств»). При этом платежи и поступления, не влияющие на общую сумму денежных средств и денежных эквивалентов, включать в отчет не нужно. Даже если они меняют состав таких показателей. Например, не требуется отражать в отчете платежи, связанные с инвестированием средств в денежные эквиваленты; поступления средств от погашения денежных эквивалентов (кроме начисленных процентов); валютно-обменные операции (за исключением потерь или выгод от обмена); другие аналогичные платежи и поступления (например, получение наличных со счета в банке, сдача наличных в банк, перевод с одного счета организации на другой, зачисление средств в аккредитивы) (п. 6 ПБУ 23/2011 «Отчет о движении денежных средств»).

По каждой группе денежных потоков определите, сколько денежных средств поступило и сколько уменьшилось, а также результат поступления и расходования. Если однозначно классифицировать денежный поток невозможно, его следует относить к денежным потокам от текущих операций (п. 12 и 13 ПБУ 23/2011 «Отчет о движении денежных средств»).

Отчет о целевом использовании средствОтчет о целевом использовании средств представляют организации, которые получали в отчетном году целевые средства.

Заметьте: использованные средства (показатели отчета, имеющие отрицательное значение) показываются в круглых скобках без знака минус.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Общие требования и заголовочная часть Приложения

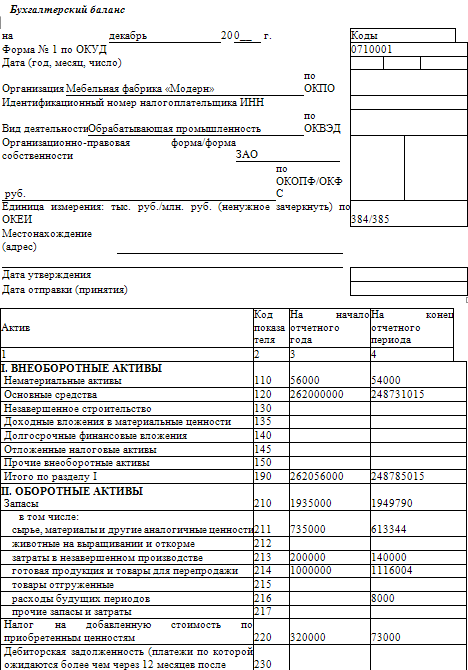

Приложение к бухгалтерскому балансу (форма N 5) подробно расшифровывает некоторые показатели самого баланса. Например, сведения об основных средствах и нематериальных активах в балансе приведены по остаточной стоимости и в целом по аналитическим счетам.

В форме N 5 эти данные отражаются более детально - по группам или отдельным их видам в балансовой оценке, а также с указанием сумм начисленной амортизации.

По имуществу (основным средствам и нематериальным активам) и некоторым видам расходов в Приложении необходимо раскрыть их движение за отчетный период.

То есть показать их наличие на начало отчетного года, поступление и выбытие в течение года, а также вывести сальдо на конец отчетного года.

В Приложении по форме N 5 все показатели объединены в следующие разделы:

- доходные вложения в материальные ценности;

- расходы по НИОКР;

- расходы на освоение природных ресурсов;

- дебиторская и кредиторская задолженность;

- расходы по обычным видам деятельности (по элементам затрат);

В отличие от других форм отчетности (N 2, 3 и 4) данные в Приложении к балансу в основном приводятся только за отчетный год.

В форме N 5 предусмотрены свободные строки.

В них вы можете вписать дополнительную информацию, которую считаете необходимым отразить в соответствующем разделе.

Например, можно расшифровать сумму амортизации по объектам нематериальных активов и основных средств, расходы на научные и конструкторские разработки по направлениям и т.д.

Обратите внимание: поскольку форма N 5 является лишь детализацией отдельных статей баланса и Отчета о прибылях и убытках, сводные данные по разделам Приложения должны с ними совпадать.

Приложение по форме N 5 оформляется и заверяется в том же порядке, что и прочие формы бухгалтерской отчетности. Заголовочная часть Приложения может быть оформлена так:

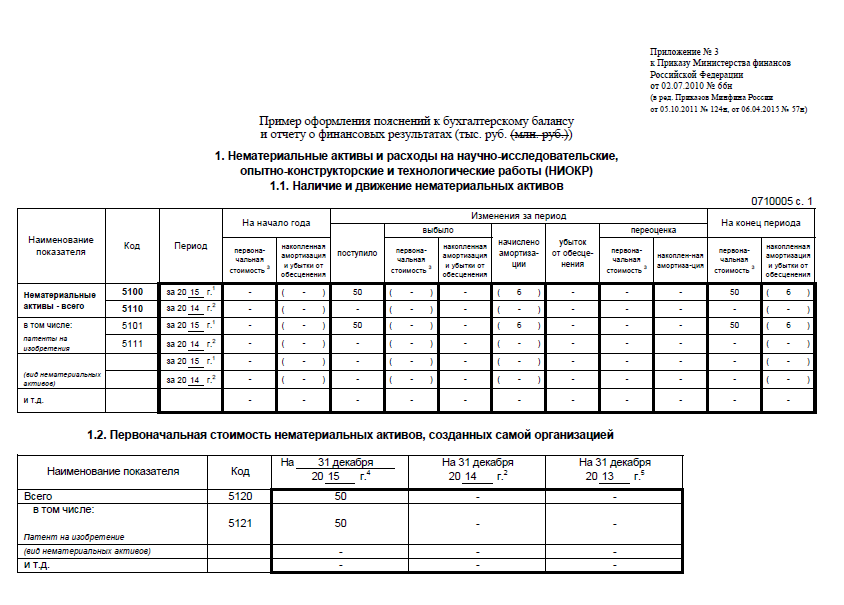

Этот раздел состоит из двух таблиц.

Первая таблица детализирует нематериальные активы по видам. В ней отразите данные по состоянию на начало (столбец 3) и конец (столбец 6) отчетного года, а также стоимость поступивших (столбец 4) и выбывших (столбец 5) за год нематериальных активов.

В строке 010 "Объекты интеллектуальной собственности (исключительные права на результаты интеллектуальной собственности)" покажите стоимость исключительных прав, которыми обладает фирма. Их расшифровку приведите в строках 011 - 015.

Строку 011 заполните в том случае, если фирме принадлежит патент на изобретение, промышленный образец, полезную модель.

В строку 012 впишите стоимость программы ЭВМ или базы данных, если вашей фирме принадлежат исключительные права на них. Расходы на приобретение у дилеров дискеты с текстом программы не относятся к нематериальным активам, и здесь их отражать не нужно.

Если фирма является правообладателем топологии интегральных микросхем, то заполните строку 013.

В строке 014 укажите стоимость права на товарный знак, знак обслуживания или наименование места происхождения товаров, оформленного и зарегистрированного в соответствии с законом.

Фирмы, которые вывели новые виды, сорта, гибриды растений или животных, штаммы клеток и т.п. и оформили права на них либо приобрели такой патент, заполняют строку 015 "У патентообладателя на селекционные достижения".

Строку 030 "Деловая репутация организации" заполняют фирмы, приватизированные в ходе аукциона или конкурса. Но только в том случае, когда фактическая цена приватизированной фирмы оказалась выше, чем ее оценочная (начальная) стоимость. Эту разницу называют положительной деловой репутацией фирмы ("гудвиллом") и отражают в составе нематериальных активов.

Строку 030 могут заполнять также компании, составляющие сводную отчетность по группе взаимозависимых фирм, если номинальная стоимость акций дочернего общества ниже финансовых вложений в него (в балансовой оценке) со стороны головной организации. Разницу в стоимости акций укажите по строке 030 формы N 5.

Информацию по другим нематериальным активам фирмы, которые не подпадают под вышеприведенные строки, отразите в строке 040 "Прочие".

Все виды нематериальных активов в данном разделе отразите по первоначальной стоимости. Данные возьмите из аналитических регистров к счету 04 "Нематериальные активы".

Во второй таблице Приложения приведите сумму начисленной по нематериальным активам амортизации на начало и конец отчетного года. Для этого предназначены строка 050 и последующие свободные строки.

Пример. В прошлом году ЗАО "Актив" приобрело исключительные права на изобретение. Его первоначальная стоимость составила 100 000 руб. На начало отчетного года сумма амортизации по нематериальному активу равнялась 8000 руб. В течение отчетного года по нему начислена амортизация в сумме 12 000 руб. В этом же году фирма зарегистрировала товарный знак, израсходовав на его оформление 25 000 руб. Амортизации товарного знака на конец отчетного года составила 4000 руб. Раздел "Нематериальные активы" формы N 5 бухгалтер заполнил так:

Бланки всех документов приведены в приказе Минфина России от 02.07.2010 № 66н.

Малые компании (статья 25, тема 85) могут обойтись только двумя первыми формами. То есть заполнить лишь бухгалтерский баланс и отчет о финансовых результатах. Приложения к отчетности составляются по усмотрению бухгалтера, если, по его мнению, есть существенные показатели, требующие раскрытия (п. 6 и 6.1 приказа Минфина России от 02.07.2010 № 66н).

О пояснениях мы подробно поговорили здесь. А в этой статье обсудим составление других приложений к балансу.

Отчет об изменениях капиталаОтчет об изменениях капитала включает в себя следующие разделы:

В отчете о движении денежных средств при наличии соответствующих данных приводят сведения о трех видах деятельности: текущей, инвестиционной и финансовой. Соответственно в отчете предусмотрено три раздела:

Денежные потоки – это платежи организации и поступления денежных средств, а также денежных эквивалентов (п. 6 ПБУ 23/2011 «Отчет о движении денежных средств»). При этом платежи и поступления, не влияющие на общую сумму денежных средств и денежных эквивалентов, включать в отчет не нужно. Даже если они меняют состав таких показателей. Например, не требуется отражать в отчете платежи, связанные с инвестированием средств в денежные эквиваленты; поступления средств от погашения денежных эквивалентов (кроме начисленных процентов); валютно-обменные операции (за исключением потерь или выгод от обмена); другие аналогичные платежи и поступления (например, получение наличных со счета в банке сдача наличных в банк, перевод с одного счета организации на другой, зачисление средств в аккредитивы) (п. 6 ПБУ 23/2011 «Отчет о движении денежных средств»).

По каждой группе денежных потоков определите, сколько денежных средств поступило и сколько уменьшилось, а также результат поступления и расходования. Если однозначно классифицировать денежный поток невозможно, его следует относить к денежным потокам от текущих операций (п. 12 и 13 ПБУ 23/2011 «Отчет о движении денежных средств»).

Отчет о целевом использовании средствОтчет о целевом использовании средств представляют организации, которые получали в отчетном году целевые средства.

Заметьте: использованные средства (показатели отчета, имеющие отрицательное значение) показываются в круглых скобках без знака минус.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

При вопросе укажите: 1) вы организация, ИП или физ. лицо 2) налог (УСН/ ОСНО, ЕНВД).Порядок составления и представления бухгалтерской отчетности регулируется Законом «О бухгалтерском учете», Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации и ПБУ 4/99 «Бухгалтерская отчетность организации».

Бухгалтерский баланс предприятия заполненный пример 2015 скачайте у нас на сайтеВ общем случае годовая бухгалтерская отчетность коммерческих организаций включает (п. 1 ст. 14 Закона «О бухгалтерском учете»):

Аудиторское заключение не входит в состав бухгалтерской отчетности, даже если в соответствии с федеральными законами организация подлежит обязательному аудиту.

При составлении отчетности за 2015 год применяются формы, утвержденные Приказом Минфина России от 02.07.2010 № 66н, с учетом изменений, внесенных Приказом Минфина России от 05.10.2011 № 124н.

Приказом № 66н утверждены следующие формы приложений к бухгалтерскому балансу и отчету о финансовых результатах:

Все видео про годовой отчет в 2015 году смотрите в Школе УСН .

Иные приложения к бухгалтерскому балансу и отчету о прибылях и убытках могут оформляться организацией в табличной и (или) текстовой форме (этот вопрос регулируется учетной политикой организации). Если пояснения оформляются в табличной форме, то организация может ориентироваться на форму, приведенную в Приложении № 3 к Приказу № 66н.

Обратите внимание! Формы отчетности, утвержденные Приказом № 66н, не являются рекомендуемыми (кроме примерной формы пояснений, приведенной в Приложении № 3 к Приказу № 66н).

Это значит, что из них нельзя исключать какие-либо строки по причине отсутствия соответствующих данных. Если у организации отсутствуют активы (обязательства, доходы, расходы и т.п.), данные о которых подлежат раскрытию в той или иной строке формы, то по этой строке просто ставится прочерк.

Если же возникает необходимость в детализации отдельных статей баланса или отчета о финансовых результатах, то организация вводит в формы, утвержденные Приказом № 66н, дополнительные строки.

В бухгалтерской отчетности, представляемой в органы государственной статистики и другие органы исполнительной власти, после графы «Наименование показателя» приводится графа «Код», в которой указываются коды показателей согласно Приложению № 4 к Приказу № 66н.

Если организация вводит в отчеты дополнительные строки (т.е. осуществляет детализацию (расшифровку) данных, отраженных в статьях отчетов), то эти строки кодировать не нужно.

Если организация сдает отчетность по упрощенной форме, показатели которой включают в себя несколько показателей стандартных форм (без детализации), то код каждой строки указывается по показателю, имеющему наибольший удельный вес в составе укрупненного показателя.

С 2012 года предусмотрены упрощенные формы баланса и отчета о прибылях и убытках для малых предприятий.

В форме баланса малого предприятия актив состоит всего из пяти укрупненных строк, а пассив — из шести. Заполняя каждую строку, бухгалтеру необходимо проанализировать, из каких показателей складываются данные этой строки и какой из них имеет наибольший удельный вес

В формах бухгалтерского баланса и отчета о финансовых результатах предусмотрена специальная графа «Пояснения». В этой графе даются ссылки на пояснения, раскрывающие информацию о данных, отраженных по соответствующей статье баланса (отчета о финансовых результатах).

Упрощенный балансУпрощенная форма бухгалтерского баланса, приведенная в приложении № 5 к приказу № 66н, может использоваться лишь субъектами малого предпринимательства и содержит графы, в которых по каждой статье приводят укрупненные показатели:

Баланс состоит из актива и пассива. Итоговые показатели разделов рассчитываются в строках с кодами 1600 и 1700 и должны быть равны. Коды по остальным строкам, проставляемые в самостоятельно добавленной графе 2, указывают по показателю, имеющему наибольший удельный вес в составе укрупненного показателя (п. 5 приказа № 66н).

В активе отражают величину внеоборотных и оборотных активов, в пассиве — размер собственного капитала и заемных средств, а также кредиторской задолженности.

Перечислим, что входит в укрупненные статьи упрощенного баланса.

АктивМатериальные внеоборотные активы. По этой строке отражаются, в частности, основные средства и незавершенные капитальные вложения в основные средства.

Нематериальные, финансовые и другие внеоборотные активы. Само название статьи говорит о том, что по ней следует отражать нематериальные активы и долгосрочные финансовые вложения. Также строка включает результаты исследований и разработок, незавершенные вложения в нематериальные активы, исследования и разработки.

Запасы. Эта строка не должна вызывать особых вопросов. Так как одноименная статья есть и в обычной форме бухгалтерского баланса.

Денежные средства и денежные эквиваленты. То, что сказано в отношении предыдущей строки, относится и к этой.

Финансовые и другие оборотные активы. Строка предназначена для отражения краткосрочных финансовых вложений, дебиторской задолженности и прочих активов.

ПассивКапитал и резервы. Сюда относят уставный капитал, добавочный и резервный капитал (при их наличии), нераспределенную прибыль (непокрытый убыток), переоценку основных средств (нематериальных активов), если таковая проводится. Также собственные акции, выкупленные у акционеров для аннулирования (доли учредителей).

Долгосрочные заемные средства. Здесь показывают заемные средства, полученные по долгосрочным кредитам и займам.

Краткосрочные заемные средства. Эта строка предназначена для отражения заемных средств, полученных по краткосрочным кредитам и займам (на мене чем 12 мес.).

Кредиторская задолженность. Сумму прочей краткосрочной задолженности организации перед ее кредиторами указывают по этой строке.

Для показателей, которые остались неотраженными, предусмотрены строки «Другие долгосрочные обязательства» и «Другие краткосрочные обязательства».

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

По строке 920 «Бюджетные кредиты необходимо привести также сумму полученных и возвращенных бюджетных кредитов с расшифровкой их их назначения. При получении бюджетных кредитов на счетах бухгалтерского учета производят следующие записи.

1. Получен бюджетный кредит: Д51 – К 66 (67)

2. Начислены проценты по бюджетному кредиту Д91 – К66 (67)

3. Возвращены бюджетный кредит и начисленные проценты: Д66 (67) – К51.

3. Пример заполнения формы №5

ООО «Призма» занимается производством хлебобулочных изделий.

Раздел «Нематериальные активы». На начало 2009 года у ООО «Призма» был один нематериальный актив — запатентованная технология производства одного из видов хлебобулочных изделий. Первоначальная стоимость патента — 50 000 руб. В форме № 5 эта сумма отражается по строке 011 в графе 3 «Наличие на начало года» и 6 «Наличие на конец отчетного периода».

В течение 2009 года организация зарегистрировала собственный товарный знак. Его первоначальная стоимость составила 40 000 руб. Эта сумма указывается по строке 014 в графе 4 «Поступило», а также в графе 6 «Наличие остатков на конец периода».

Затем заполняется итоговая строка 010. В ней указываются суммы показателей по соответствующим графам: первоначальная стоимость всех НМА на начало 2009 года (начальное сальдо счета 04), стоимость поступивших и выбывших объектов в течение года (обороты по дебету и кредиту счета 04), а также остаток НМА на конец года (конечное сальдо счета 04).

Во второй таблице раздела «Нематериальные активы» отражаются суммы амортизации по этим объектам. Для начисления амортизации ООО «Призма» использует счет 05 «Амортизация нематериальных активов».

По патенту на начало 2009 года была начислена амортизация в размере 12 000 руб. (указывается в графе 3 таблицы). За отчетный год сумма начисленной амортизации составила по патенту — 6000 руб. а по товарному знаку — 3000 руб.

В графе 4 таблицы указываются суммы амортизации, начисленные по НМА на конец года:

* по патенту — 18 000 руб. (12 000 руб. + 6000 руб.);

* по товарному знаку — 3000 руб.

Общая сумма амортизации, начисленная по всем НМА на конец 2009 года, указывается по строке 050 — 21 000 руб. (сальдо счета 05).

Раздел «Основные средства». В составе основных средств на балансе ООО «Призма» числятся здание пекарни (первоначальная стоимость — 1 000 000 руб.) и производственное оборудование (первоначальная стоимость — 300 000 руб.). Стоимость этих объектов указывается в графах 3 и 6 по соответствующим расшифровочным строкам.

В течение 2009 года были приобретены контрольно-кассовые аппараты и несколько компьютеров. Первоначальная стоимость приобретенных объектов основных средств — 210 000 руб. Эта сумма отражается по строке «Другие виды основных средств» в графах 4 «Поступило» и 6 «Наличие на конец отчетного периода».

Затем заполняется строка «Итого». Здесь суммируются показатели всех граф таблицы. В результате в итоговой строке формируется сумма первоначальной стоимости всех основных средств на начало отчетного года (начальное сальдо счета 01), стоимости поступивших и выбывших в течение года основных средств (обороты по дебету и кредиту счета 01) и первоначальной стоимости всех основных средств на конец 2009 года (конечное сальдо счета 01).

Во второй таблице отражаются дополнительные сведения об основных средствах. В ней бухгалтер ООО «Призма» указывает суммы амортизации, начисленной по основным средствам. Других операций с основными средствами, подлежащих отражению в этой таблице, в организации не было.

На начало года у ООО «Призма» на счете 02 числилась сумма амортизации по зданию (310 000 руб.) и по производственному оборудованию (150 000 руб.). Эти суммы отражены в графе 3 по расшифровочным строкам.

В течение 2009 года была начислена амортизация по зданию — 70 000 руб. по производственному оборудованию – 40 000 руб. по кассовым аппаратам и компьютерам — 80 000 руб. Сложив эти показатели с суммами начисленной амортизации на начало года, бухгалтер получает значения для графы 4. В ней по соответствующим расшифровочным строкам отражается амортизация по основным средствам на конец отчетного периода.

По итоговой строке 140 указывается общая сумма амортизации по всем основным средствам. Это сумма показателей всех расшифровочных строк. В графе 3 указывается сумма амортизации по основным средствам на начало отчетного года — 460 000 руб. (310 000 руб. + + 150 000 руб.). Это начальное сальдо счета 02.

В графе 4 отражается сумма амортизации на конец 2009 года:

* 380 000 руб. + 190 000 руб. + 80 000 руб. = = 650 000 руб. (конечное сальдо счета 02).

Раздел «Финансовые вложения». В 2007 году ООО «Призма» приобрело контрольный пакет акций другой организации на сумму 200 000 руб. Это долгосрочное финансовое вложение. Стоимость акций учитывается в бухгалтерском учете организации по дебету счета 58 «Финансовые вложения». Эта сумма отражается в форме № 5 по строкам 510 и 511, а также по итоговой строке 540 в графах 3 (на начало отчетного года) и 4 (на конец отчетного года).

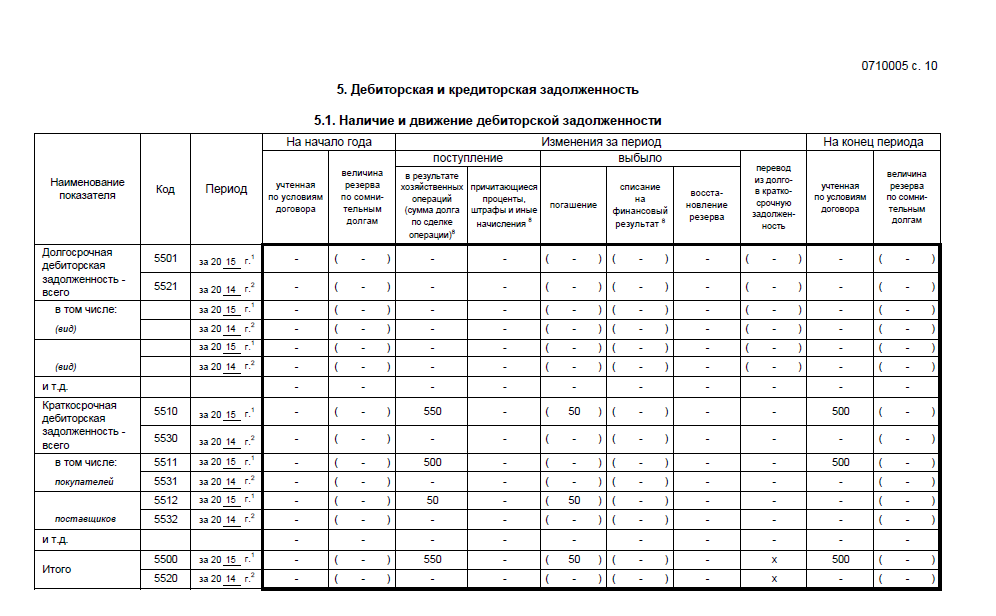

Раздел «Дебиторская и кредиторская задолженность». В этом разделе бухгалтер ООО «Призма» сначала указывает данные о дебиторской задолженности организации.

На субсчете «Расчеты по отгруженной продукции» счета 62 на начало 2009 года числится дебетовый остаток в сумме 100 000 руб. а на 31 декабря — 300 000 руб. Эти суммы указываются по строке «Расчеты с покупателями и заказчиками» в соответствующих графах.

На 1 января 2009 года по субсчету «Авансы выданные» счета 60 числится дебетовый остаток в сумме 50 000 руб. Эта сумма указывается по строке «Авансы выданные» в графе 3 как остаток на начало года. В течение 2009 года в счет выплаченного аванса ООО «Призма» получило материалы. Таким образом, задолженность поставщика была погашена. Поэтому в графе 4 (остаток на конец года) ставится прочерк.

По строке «Итого» отражается общая сумма краткосрочной дебиторской задолженности. На начало года ее сумма составляет 150 000 руб. (100 000 руб. + 50 000 руб.), а на конец года — 300 000 руб. Эти суммы указываются в графах 3 и 4 соответственно. Долгосрочной дебиторской задолженности у ООО «Призма» нет.

Далее бухгалтер заполняет данные о кредиторской задолженности организации. Сначала заполняются расшифровочные строки.

По субсчету «Расчеты по полученным ТМЦ и услугам» счета 60 у организации числится задолженность перед поставщиками: на начало года — 80 000 руб. на конец года — 210 000 руб.

Это краткосрочная кредиторская задолженность. Данные суммы отражаются по строке «Расчеты с поставщиками и подрядчиками» в соответствующих графах.

Остаток полученных авансов на субсчете «Авансы полученные» счета 62 на начало 2009 года составляет сумму 464 000 руб. а на конец года — 444 000 руб. Эти суммы указываются по строке «Авансы полученные» в графах 3 и 4.

По строке «Расчеты по налогам и сборам» отражается текущая и просроченная задолженность организации перед бюджетом по налогам и сборам. Это кредитовый остаток по счету 68. Сумму единого социального налога организация учитывает на счете 69. Задолженность по ЕСН отражается в форме № 5 вместе с задолженностью по другим налогам.

На начало года текущая задолженность ООО «Призма» по налогам и сборам (в том числе ЕСН) составляет 500 000 руб. а на конец года — 570 000 руб. Эти суммы отражаются в форме № 5 по расшифровочной строке «Расчеты по налогам и сборам» соответственно в графах 3 (на начало года) и 4 (на конец года).

По строке «Прочая» отражаются суммы краткосрочной кредиторской задолженности, которые не были отражены в остальных расшифровочных строках. Бухгалтер ООО «Призма» указал в этой строке задолженность организации перед подотчетными лицами (кредитовое сальдо счета 71). Сумма расходов, не возмещенных на конец года подотчетным лицам, составила 30 000 руб. На начало года задолженности перед подотчетными лицами в организации не было.

Кроме того, в составе прочей задолженности отражается задолженность по взносам на обязательное пенсионное страхование и на обязательное страхование от несчастных случаев на производстве. Это кредитовое сальдо соответствующих субсчетов счета 69. На начало 2009 года задолженность перед государственными внебюджетными фондами составляет 70 000 руб. а на конец года — 65 000 руб. Эти суммы указываются в форме № 5 в составе прочей кредиторской задолженности.

Таким образом, по строке «Прочая» в разделе «Дебиторская и кредиторская задолженность» в графе 3 (на начало года) указывается сумма 70 000 руб. а в графе 4 (на конец года) — 95 000 руб.

Затем бухгалтер ООО «Призма» рассчитывает общую сумму краткосрочной кредиторской задолженности. На начало 2009 года она составляет:

* 80 000 руб. + 464 000 руб. + 500 000 руб. + + 70 000 руб. = 1 114 000 руб.

Эта сумма указывается по итоговой строке «Кредиторская задолженность: краткосрочная — всего» в графе 3.

Общая сумма краткосрочной кредиторской задолженности на конец 2009 года составляет:

* 210 000 руб. + 444 000 руб. + 570 000 руб. + + 95 000 руб. = 1 319 000 руб.

Полученная сумма указывается в графе 4 этой же строки.

Далее бухгалтер ООО «Призма» отражает в форме № 5 сумму долгосрочной кредиторской задолженности организации.

В 2006 году ООО «Призма» получило банковский кредит сроком на пять лет и частично погашало его в течение 2007, 2008 и 2009 годов. Остаток непогашенного кредита на начало 2009 года составлял 290 000 руб. а на конец года — 112 000 руб. (кредитовое сальдо счета 67 субсчет «Расчеты по кредитам»). Эти суммы отражаются в составе долгосрочной кредиторской задолженности по строке «Кредиты» в графах 3 и 4.

В 2009 году ООО «Призма» получило от другой организации заем сроком на три года на сумму 500 000 руб. К концу года заем был частично погашен. Остаток непогашенного займа числится на субсчете «Займы» счета 67 и составляет 449 000 руб. Эта сумма отражается в составе долгосрочной кредиторской задолженности по строке «Займы» в графе 4.

Общая сумма долгосрочной кредиторской задолженности отражается по строке «Долгосрочная — всего». В графе 3 этой строки указывается задолженность на начало 2009 года — 290 000 руб. В графе 4 — сумма долгосрочной задолженности на конец года — 561 000 руб. (112 000 руб. + 449 000 руб.).

После этого в строке «Итого» выводится общая сумма краткосрочной и долгосрочной кредиторской задолженности организации. Этот показатель формируется как сумма итоговых строк «Кредиторская задолженность: краткосрочная — всего» и «Долгосрочная — всего». Его величина составляет на начало года — 1 404 000 руб. (1 114 000 руб. + 290 000 руб.), а на конец года — 1 880 000 руб. (1 319 000 руб. + 561 000 руб.). Эти суммы указываются по строке «Итого» в графах 3 и 4 соответственно.

Раздел «Расходы по обычным видам деятельности (по элементам затрат)». В графе 3 этого раздела указываются данные за отчетный период. Она заполняется следующим образом.

По строке 710 указывается сумма материальных затрат (сырье, материалы, запчасти и пр.), списанная с кредита счета 20 «Основное производство» (соответствующий субсчет) в дебет счета 90 «Продажи». В ООО «Призма» сумма материальных затрат за 2009 год составила 283 000 руб.

По строке 720 отражаются затраты на оплату труда. Это кредитовый оборот по субсчету «Расчеты по заработной плате» счета 70. За 2009 год организация выплатила работникам зарплату в сумме 585 000 руб.

По строке 730 указывается сумма начисленного единого социального налога, взносов на обязательное пенсионное страхование и взносов на обязательное страхование от несчастных случаев на производстве. Это кредитовые обороты по соответствующим субсчетам счета 69. У ООО «Призма» отчисления на социальные нужды за 2009 год составили 164 000 руб.

По строке 740 отражается амортизация, начисленная по основным средствам и нематериальным активам. Это сумма кредитовых оборотов по счетам 02 и 05 за отчетный период. Она составляет по НМА 9000 руб. (см. раздел «Нематериальные активы» формы № 5), а по основным средствам — 190 000 руб. (см. раздел «Основные средства» формы № 5). Общая сумма амортизации, начисленной за 2009 год, — 199 000 руб. (190 000 руб. + 9000 руб.).

По строке 750 «Прочие затраты» бухгалтер ООО «Призма» отразил сумму коммерческих расходов организации за 2009 год. Это оборот по кредиту счета 44 «Расходы на продажу» и дебету счета 90 «Продажи». Сумма коммерческих расходов, отраженная по строке 750 формы № 5, составляет 180 000 руб.

Показатель строки 760 «Итого по элементам затрат» сформирован как сумма показателей строк 710—750. Он равен 1 411 000 руб.

По строке 765 указывается изменение (прирост, уменьшение) остатков незавершенного производства. Этот показатель исчисляется как разница остатков НЗП на конец и на начало отчетного периода.

В ООО «Призма» остатки незавершенного производства по счету 20 составили на начало 2009 года — 95 000 руб. а на конец года — 195 000 руб.

По счету 44 на начало года остатка не было, а на конец года дебетовый остаток составил 20 000 руб.

Таким образом, показатель строки 765 равен:

* 195 000 руб. + 20 000 руб. – 95 000 руб. = 120 000 руб.

По строке 766 отражается изменение остатков расходов будущих периодов. Показатель этой строки формируется как разница между начальным и конечным сальдо по счету 97.

На начало 2009 года по счету 97 «Расходы будущих периодов» числилось дебетовое сальдо в сумме 50 000 руб. На конец года дебетовое сальдо по счету 97 составило 38 000 руб.

Значит, показатель строки 766 составляет:

* 38 000 руб. – 50 000 руб. = –12 000 руб.

Полученная разница отражается по строке 766 формы № 5 в круглых скобках, поскольку сумма расходов будущих периодов на конец года уменьшилась.

По строке 767 отражается изменение остатков резервов предстоящих расходов. Показатель этой строки исчисляется как разница между начальным и конечным сальдо по кредиту счета 96. По этому счету на 1 января 2009 года числился остаток резервов предстоящих расходов в сумме 200 000 руб. На конец года сумма этого резерва увеличилась и составила 205 000 руб.

Изменение остатков резервов предстоящих расходов составляет 5000 руб. (205 000 руб. – 200 000 руб.). Эта сумма указывается по строке 767 формы № 5.

Данные в графу 4 раздела «Расходы по обычным видам деятельности» переносятся из графы 3 этого раздела формы № 5 за 2008 год.

Раздел «Обеспечения». В конце 2008 года в счет оплаты продукции покупатель выдал ООО «Призма» собственный вексель на сумму 100 000 руб. Он оприходован организацией по дебету субсчета «Векселя полученные» счета 62. В 2009 году вексель не был погашен покупателем. Стоимость векселя отражена по строке «Векселя» в графах 3 и 4 в разделе «Обеспечения».

После отражения всех данных в форме № 5 бухгалтер ООО «Призма» проставил недостающие коды строк и удалил незаполненные строки. Образец заполнения формы № 5 см. в приложении.

Таким образом в курсовой работе были рассмотрены главные проблемы по формированию приложения к бухгалтерскому балансу (форма №5). Для ее написания потребовалось изучить фундаментальные положения бухгалтерского учета, нормативные, инструктивные и справочные материалы по бухгалтерскому учету, работы отечественных экономистов и бухгалтеров в области бухгалтерской финансовой отчетности.

Организации могут воспользоваться как установленными формами бухгалтерской отчетности, так и разработать собственную форму. В последнем случае должны быть соблюдены общие требования к бухгалтерской отчетности, которые изложены в ПБУ 4/99.

В данной работе было выявлено, что в форме №5 «Приложение к бухгалтерскому балансу» раскрывается информация об имуществе, обязательствах и капиталах организации, стоимость которых отражена в балансе.

Делая вывод о проделанной работе, хочется еще раз отметить важность наиболее полного и достоверного изложения в бухгалтерской отчетности необходимой информации. Несоблюдение этих требований может привести к весьма существенным негативным последствиям, как для самого предприятия, так и для заинтересованных лиц и организаций – кредиторов, акционеров и др.

1. Федеральный закон от 21.11.1996 №129-ФЗ «О бухгалтерском учете».

2. Приказ Минфина Российской Федерации от 22.07.2003 г. № 67н «О формах бухгалтерской отчётности организаций».

3. Положение по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99, утвержденное приказом Министерства Финансов Российской Федерации от 06.07.1999 №43н.

4. Камышанов П.И. Бухгалтерская финансовая отчетность: составление и анализ//Учебное пособие - 3 изд. испр. и доп. – М. ОМЕГА-Л, 2005

5. Кутер М.И. Бухгалтерская (финансовая) отчетность// Учебное пособие – М. Финансы и статистика, 2005

6. Новодворский В.Д. Бухгалтерская отчетность организации// Учебное пособие – 2 изд. перераб. и доп. – М. Бухгалтерский учет, 2003

7. Российский налоговый курьер «Заполняем форму №5 «Приложение к бухгалтерскому балансу», 2009г.