Рейтинг: 5.0/5.0 (1924 проголосовавших)

Рейтинг: 5.0/5.0 (1924 проголосовавших)Категория: Бланки/Образцы

Подскажите пожалуйста как оформить приказ и как вообще действовать в следующей ситуации: в 2013 году у работника должна была увеличиться надбавка, в 1с: Зарплата и Кадры произошел автоматический перерасчет (я его не заметила). Но фактически распоряжение было создано только в 2014 году (на перерасчет с 2013 года). Соответственно в 2013 году было начислено заработной платы больше, чем полагалось. Значит, ее надо удержать. Но в то же время эту сумму необходимо доначислить (согласно распоряжению).

Получается, что в итоге эти суммы друг друга перекрывают, и мы выходим "на ноль". Но тем не менее мне необходимо это оформить документально. Вопрос в том, как это правильно сделать?

И еще: можно ли эту ошибку считать арифметической?

Заранее спасибо всем, кто сможет хоть чем-то помочь!

Но фактически распоряжение было создано только в 2014 году (на перерасчет с 2013 года)

ммм. а переделать распоряжение никак? если уж положено было увеличение надбавки?

можно ли эту ошибку считать арифметической?

Я бы назвала её "техническим сбоем в программе".

Вопрос в том, как это правильно сделать?

Пересчитать датой распоряжения, работник-то все равно получил уже эту зарплату, => НДФЛ и взносы посчитаны правильно.

Имхо, проблемы могут быть только с включением излишне начисленной суммы в расходы по прибыли в 2013 году.

Спасибо большое за ответ, но возникла еще пара вопросов.

ммм. а переделать распоряжение никак? если уж положено было увеличение надбавки?

Имхо, проблемы могут быть только с включением излишне начисленной суммы в расходы по прибыли в 2013 году.

Мы - муниципальная организация, прибыли нет, а соответственно проблем с налогом на прибыль не возникнет. Распоряжение не переделать потому, что его делает не наша организация, а администрация.

Я бы назвала её "техническим сбоем в программе".

В этом случае можно провести перерасчет так же как и в случае с арифметической ошибкой? Никаких дополнительных проблем не возникнет?

Пересчитать датой распоряжения, работник-то все равно получил уже эту зарплату, => НДФЛ и взносы посчитаны правильно.

Примерный порядок действий понятен, но меня интересует текст приказа. Что-то вроде:

"1) в связи с техническим сбоем при расчете заработной платы произвести перерасчет заработной платы работника с числа

2) в соответствии с распоряжение провести перерасчет заработной платы работника с числа"?

Или просто приказ на перерасчет "в связи с техническим сбоем", то есть на удержание. А доначисление без приказа просто по распоряжению?

Возможно, вопросы глупые, просто никогда с таким не сталкивалась.

А зачем приказ? Сделайте бух справку, в которой опишите всё и сделайте расчёт. В программе ничего не делайте, раз в итоге на 0 выходите. Работнику вместе с расчетным листком копию этой бух справки отдадите.

А зачем приказ? Сделайте бух справку, в которой опишите всё и сделайте расчёт. В программе ничего не делайте, раз в итоге на 0 выходите. Работнику вместе с расчетным листком копию этой бух справки отдадите.

Большое спасибо! Я думала, приказ обязателен. Если нет, тогда так и сделаю:yes:

Powered by vBulletin® Version 4.2.1 Copyright © 2016 vBulletin Solutions, Inc. All rights reserved. Перевод: zCarot

Powered by vBulletin® Version 4.2.1 Copyright © 2016 vBulletin Solutions, Inc. All rights reserved. Перевод: zCarot

Приказ на перерасчет заработной платы образец

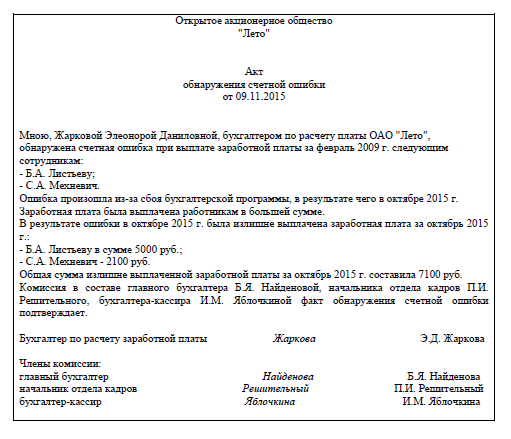

Всем известна пословица: «Не ошибается тот, кто ничего не делает». Бухгалтер, как и любой другой человек, не застрахован от погрешностей в работе. Однако его ошибки могут дорого стоить как компании, так и в некоторых случаях ему самому. О цене счетных и несчетных ошибок и о том, как их исправить, поговорим в статье Вопрос читателя Недавно редакция получила письмо от бухгалтера Дмитрия Весняка. Он рассказал, что при составлении отчетности за 1-е полугодие 2009 года выявилась ошибка: в указанном периоде бухгалтерия два раза выплатила зарплату сотрудникам за февраль — в марте июне 2009 года, при этом рассчитана она была верно. Ошибка возникла из-за того, что выплата заработной платы за февраль не была отражена в бухгалтерской программе из-за сбоя последней. В результате в июне заработная плата за февраль была выплачена повторно. Когда ошибка обнаружилась, возникло множество вопросов. Они связаны с налоговым и бухгалтерским учетом излишней выплаты, а также с возможностью и способами возврата излишне выплаченных сумм. Трудовой кодекс об ошибках при расчете и выплате зарплаты Согласно статье 137 Трудового кодекса работодатель вправе удержать из зарплаты сотрудника суммы, излишне выплаченные ему вследствие счетных ошибок. Решение об удержании администрация предприятия может принять не позднее одного месяца со дня окончания срока, установленного для возвращения неправильно исчисленных выплат, при условии, что работник не оспаривает основание и размеры удержания. Постараемся помочь Дмитрию Весняку разрешить возникшие в результате обнаружения ошибки вопросы. Для начала выясним, является ошибка счетной или. Какая ошибка считается счетной Законодательство не содержит определения счетной ошибки. Редакция журнала «Зарплата» обратилась к Ковязиной, заместителю директора Департамента заработной платы, охраны труда и социального партнерства Минздравсоцразвития России, с просьбой пояснить, какую ошибку можно считать счетной. По ее мнению, счетной следует считать ошибку, связанную с арифметическими действиями при расчете зарплаты, механическую ошибку при вводе данных в бухгалтерскую программу, а также ошибку, вызванную сбоем в работе бухгалтерской программы. Технические ошибки, то есть опечатки и описки в финансовых документах, а также неправильное применение законодательства или нормативно-правовых актов организации счетными ошибками не являются. В таблице на. Сразу скажем, что он не является исчерпывающим. Двукратную выплату заработной платы, о которой рассказал Дмитрий Весняк, можно считать счетной ошибкой, так как она произошла из-за сбоя бухгалтерской программы. Далее мы расскажем о действиях, которые должен предпринять работодатель при обнаружении счетной ошибки, а также рассмотрим ситуацию, когда ошибка не признается счетной. Таблица —————————————————-T————————————————————-¬ ¦ Счетные ошибки ¦ Несчетные ошибки ¦ +—————————————————+————————————————————-+ ¦Ошибка в арифметических действиях, например получен¦Неправильно применено законодательство: ¦ ¦неверный результат при сложении составных частей¦- оплачен отпуск большей продолжительности, чем положено, в¦ ¦заработной платы оклада, доплат, премийкоторые¦результате сумма отпускных оказывается завышенной; ¦ ¦по отдельности были исчислены правильно ¦- оплачены все часы сверхурочной работы в двойном размере, в¦ ¦ ¦то время как в соответствии со статьей 152 ТК РФ первые два¦ ¦ ¦часа оплачиваются в полуторном; ¦ ¦ ¦- при расчете среднего заработка бухгалтер учел премию,¦ ¦ ¦начисленную после расчетного периода, и др. ¦ +—————————————————+————————————————————-+ ¦Ошибки в результате сбоя бухгалтерской программы ¦Работник получил заработную плату два раза — за себя и за¦ ¦ ¦однофамильца ¦ +—————————————————+————————————————————-+ ¦Механическая ошибка при вводе данных в¦Неправильно применены нормативно-правовые акты организации: ¦ ¦бухгалтерскую программу, например введен оклад в¦- бухгалтер начислил работнику надбавку, которая ему не¦ ¦большем размере, пропущена цифра, неправильно¦установлена; ¦ ¦набрано число ¦- ошибочно выплатил премии без соответствующего распоряжения¦ ¦ ¦руководства ¦ L—————————————————+————————————————————— Алгоритм действий работодателя После того как работодатель выяснит, является ошибка счетной или нет, он переходит к вопросам документального оформления выявленной ошибки, а также к определению возможности и способа возврата излишне выплаченных сумм. От принятых решений и конкретных действий работодателя будет зависеть отражение хозяйственных операций на счетах бухгалтерского учета, а также налогообложение излишне выплаченных сумм. Алгоритм действий работодателя в обоих случаях практически одинаков, отличия выделены желтым цветом. Счетная ошибка Итак, мы выяснили, что Дмитрий Весняк совершил счетную ошибку. В случае выявления такой ошибки у работодателя есть преимущество — шансы вернуть излишне выплаченные суммы выше. Если работники не оспаривают основание удержания и его сумму, удержать излишне выплаченные деньги можно из их будущей зарплаты. Способы взыскания с работника сумм вследствие бухгалтерской ошибки ——————¬ ——+Несчетная ошибка+—¬ Ў L—————— Ў ——————————-+————¬ ———-+————————————-¬ ¦Сотрудник продолжает работать в организации¦ ¦Сотрудник уволился к моменту обнаружения ошибки¦ L———T——————————T— L——————T———————T——- Ў Ў Ў Ў ———-+———————-¬ ——+————————+¬ ——————-+——¬ ¦ Возвращает сумму переплаты по ¦ ¦ Не согласен вернуть ¦ ¦Возвращает переплату по ¦ ¦ требованию работодателя ¦ ¦ переплату ¦ ¦просьбе работодателя ¦ LT——————————— L————————-T—— L——————-T—— ¦ ¦ ¦ ¦ Ў Ў ¦ ——————————-+-¬ ———————+——¬ ¦ ¦ Работодатель обращается в суд ¦ ¦ Возвращенная сумма не ¦ ¦ ¦ за взысканием переплаты ¦ ¦ облагается НДФЛ, ЕСН, ¦ ¦ LT—————T—————— ¦ пенсионными взносами и ¦ ¦ ¦ ¦ ¦взносами на травматизм, не¦ ¦ Ў Ў ¦ учитывается при расчете ¦ ¦ ——————————+¬ ————+————-¬ ¦ налога на прибыль ¦ ¦ ¦Суд вынес решение о взыскании¦ ¦Суд отказал во взыскании ¦ L————————— ¦ L————T—————— L————T————— Ў Ў Ў -+————-+————————¬ —-+————————————————¬ ¦Возвращенная сумма не облагается НДФЛ, ¦ ¦ Не возвращенная сумма не учитывается при расчете ¦ ¦ЕСН, пенсионными взносами и взносами на¦ ¦налога на прибыль, не облагается ЕСН, пенсионными ¦ ¦ травматизм, не учитывается ¦ ¦взносами и взносами на травматизм, но облагается ¦ ¦ при расчете налога на прибыль ¦ ¦ НДФЛ ¦ L—————————————- L—-T—————T——————————- ——————— ¦ Ў Ў —————————-+———¬ ————————+——————————¬ ¦ У работающего в фирме сотрудника ¦ ¦ Если работник уже уволился, подать в налоговую ¦ ¦удержать НДФЛ с других его доходов ¦ ¦инспекцию сведения о доходе и неудержанной сумме НДФЛ¦ L————————————— L—————————————————— Схема 2. Способы взыскания с работника сумм вследствие бухгалтерской ошибки Рассмотрим, какие документы и как нужно составить при обнаружении счетной ошибки и поговорим о налогообложении излишне выплаченных сумм. Какие документы оформляются при обнаружении счетной ошибки Вопрос о том, какие документы нужно оформить при обнаружении счетной ошибки, мы задали Вольхиной, заместителю генерального директора ООО «Аудиторский центр содействия бизнесу». Ольга Леонидовна считает, что обнаруженная счетная ошибка должна быть зафиксирована в акте специально назначенной комиссии, составленном в произвольной форме. Ниже приведен образец документа. Образец акта обнаружения счетной ошибки Открытое акционерное общество «Лето» Акт обнаружения счетной ошибки от 20. Ошибка произошла из-за сбоя бухгалтерской программы, в результате чего в марте 2009 года не были проведены суммы выданной работникам заработной платы за февраль 2009 года. В июне 2009 года заработная плата за февраль 2009 года была выплачена повторно, что привело к переплате. В результате ошибки в июне 2009 года была излишне выплачена заработная плата за февраль 2009 года: — Листьеву в сумме 15 000 руб. Мехневич — 21 000 руб. Тепловой — 18 000 руб. Озерову — 25 000 руб. Грибовой — 17 000 руб. Общая сумма излишне выплаченной заработной платы за февраль 2009 года — 96 000 руб. Комиссия в составе главного бухгалтера Найденовой, начальника отдела кадров Яблочкиной факт обнаружения счетной ошибки подтверждает. Бухгалтер по расчету заработной платы Жаркова Жаркова Члены комиссии: главный бухгалтер Найденова Найденова начальник отдела кадров Решительный Решительный бухгалтер-кассир Яблочкина Яблочкина Удержание излишне выплаченных сумм из зарплаты работающих сотрудников Как уже было сказано, согласно статье 137 ТК РФ, работодатель вправе взыскать с работника излишне выплаченную заработную плату, если такая выплата произошла в результате совершения счетной ошибки. При этом он должен принять решение об удержании не позднее одного месяца со дня окончания срока, установленного для возвращения неправильно исчисленных выплат, если работник не оспаривает основание и размер удержания. Срок для возвращения переплаты может быть установлен, например, в уведомлении. В этом же документе сотрудник может зафиксировать свое согласие или несогласие на удержание излишне полученной им суммы из зарплаты. Образец уведомления приведен ниже. Образец уведомления Открытое акционерное общество «Лето» Уведомление 21 июля 2009 года Инженеру Листьеву ОАО «Лето» сообщает, что в результате счетной ошибки, допущенной бухгалтером по расчету заработной платы Жарковой, Вам была излишне выплачена заработная плата за февраль 2009 года в сумме 15 000 руб. Факт обнаружения счетной ошибки подтвержден соответствующим актом комиссии в составе главного бухгалтера Найденовой, начальника отдела кадров Решительного и бухгалтера-кассира На основании вышеизложенного предлагаем Вам добровольно вернуть излишне полученную вами за февраль 2009 года заработную плату в сумме 15 000 руб. В противном случае эта сумма будет удержана из Вашей заработной платы. Директор ОАО «Лето» Молодцов Молодцов Не возражаю против удержания из зарплаты. Ковязиной, заместителя директора Департамента заработной платы, охраны труда и социального партнерства Минздравсоцразвития России Статья 137 Трудового кодекса не конкретизирует, в каком виде должно быть получено согласие работника на удержание из его заработной платы излишне выплаченных сумм — устно или письменно. Но чтобы в дальнейшем не возникло никаких недоразумений например, сначала работник дал устное согласие, а потом стал предъявлять претензии по поводу получения заработной платы в меньшем размерелучше зафиксировать согласие письменно. Отсутствие возражений после получения уведомления будет свидетельствовать о том, что сотрудник не оспаривает основание и размер удержания. Удержание осуществляется в течение месяца со дня обнаружения факта излишней выплаты. Обратите внимание: согласно статье 138 ТК РФ общий размер всех удержаний при каждой выплате заработной платы не может превышать 20%, а в случаях, предусмотренных федеральными законами, — 50% заработной платы, причитающейся работнику. Следовательно, период удержания может растянуться на несколько месяцев. Работника нужно ознакомить с приказом под роспись. Образец приказа приведен на. Образец приказа об удержании из заработной платы Открытое акционерное общество «Лето» Приказ N 45-К об удержании из заработной платы г. Москва 21 июля 2009 года В связи со счетной ошибкой, допущенной при выплате заработной платы за февраль 2009 года инженеру Листьеву, на основании статьи 137 ТК РФ Приказываю: 1. Удержать из зарплаты Листьева 15 000 руб. Начать производить удержание из зарплаты за июль 2009 года с учетом ограничений, предусмотренных в статье 138 Трудового кодекса. Возложить исполнение приказа на главного бухгалтера Директор ОАО «Лето» Молодцов Молодцов С приказом ознакомлены: Найденова Найденова 21 июля 2009 года Листьев Листьев 21 июля 2009 года. Если срок принятия решения об удержании истек или работник отказывается добровольно вернуть излишне полученные суммы, взыскивать переплату работодателю придется в судебном порядке. Удержание излишней выплаты, если сотрудник уволился Уволившемуся работнику вначале нужно направить уведомление о выявленной ошибке и предложение вернуть излишне полученную сумму. Документ оформляют так же, как и в ситуации, когда работник продолжает трудиться в компании. Правда, в нем следует указать, что, если гражданин не вернет излишне выплаченную ему сумму, организация обратится в суд. Возможно, бывший работник вернет деньги после получения уведомления. Тогда целесообразно будет получить от него заявление, составленное в произвольной форме, о возврате суммы, излишне полученной ранее. Если бывший работник не возвращает деньги, организация вправе обратиться в суд. Дело в том, что согласно статье 1102 ГК РФ получение имущества без оснований называется неосновательным обогащением, следовательно, получателю придется его вернуть. Исключения из данного правила предусмотрены в пункте 3 статьи 1109 ГК РФ. В нем сказано, что не подлежит возврату в качестве неосновательного обогащения заработная плата при отсутствии счетной ошибки. То есть гражданское законодательство предоставляет работодателю право требовать возврата суммы, если она была излишне выплачена вследствие счетной ошибки. Для возврата средств работодателю необходимо обратиться в районный суд. Он признается судом первой инстанции в случае рассмотрения трудового спора ст. Данный спор можно назвать трудовым, поскольку он возникает между работодателем и бывшим работником и касается выплат, связанных с трудовым договором ч. В ходе разбирательства бывшему работодателю придется доказать факт совершения счетной ошибки. Решение суда может быть как положительным, так и отрицательным. Работодателю следует подготовить к слушанию копии и оригиналы: — трудового договора с бывшим работником; — документов по расчету и выплате заработной платы; — акта о выявленной ошибке; — уведомления, направленного работнику, с предложением вернуть излишне выплаченную сумму. Налогообложение переплаты в момент обнаружения счетной ошибки НДФЛ: нужно ли применять ставку 35%. В подобных ситуациях возникает вопрос, можно ли излишне выплаченную сумму рассматривать как беспроцентный заем и облагать сумму экономии на процентах по ставке 35%. Обратимся к статьям 807 и 808 ГК РФ. В них сказано, что договор займа заключается в письменной форме, если заимодавцем является юридическое лицо. Договор займа подразумевает следующее: — заимодавец передает в собственность заемщику деньги или другие вещи, определенные родовыми признаками; — заемщик обязан возвратить заимодавцу такую же сумму денег сумму займа или равное количество других полученных им вещей того же рода и качества. Переплата заработной платы в результате счетной ошибки не содержит признаков договора займа, следовательно, излишне выплаченные сотрудникам суммы заработной платы нельзя квалифицировать как предоставленный заем. Соответственно исчислять и удерживать НДФЛ по ставке 35% с суммы переплаты как с материальной выгоды, предусмотренной в подпункте 1 пункта 1 статьи 212 НК РФ, нет оснований. НДФЛ по ставке 13% 30%. Излишне полученная зарплата образует доход работника. Однако если работник продолжает трудиться в компании и готов вернуть деньги, начислять при обнаружении переплаты, а затем сторнировать сумму НДФЛ нелогично. Другая ситуация возникает, если работник уже уволился или не желает возвращать излишне полученные деньги. Решение вопроса об их возврате может затянуться. В пункте 5 статьи 226 НК РФ сказано, что, если у организации нет возможности удержать НДФЛ, она должна сообщить об этом в налоговую инспекцию. Невозможностью удержать налог, в частности, признаются случаи, когда заведомо известно, что период, в течение которого может быть удержана сумма начисленного налога, превысит 12 месяцев. Следовательно, чтобы застраховать себя от возможных претензий налоговых инспекторов, работодателю нужно подать в налоговую инспекцию сведения о доходе и неудержанной сумме НДФЛ, если: — работник уже уволился; — планируется судебное разбирательство, которое может затянуться. Сообщить о невозможности удержать сумму налога с выплаченного сотруднику дохода можно по форме 2-НДФЛ п. Таким образом, при счетной ошибке НДФЛ либо не начисляют в случае удержания из зарплаты излишне выданной суммылибо подают сведения в налоговую инспекцию. Налогооблагаемая прибыль и суммы излишне выданной зарплаты. Вначале разберемся с вопросом учета переплаты в расходах, поскольку начисление ЕСН тесно связано с расчетом налога на прибыль. Согласно пункту 1 статьи 252 НК РФ расходы, уменьшающие облагаемую базу по налогу на прибыль, должны быть: обоснованными, документально подтвержденными, направленными на получение дохода. Излишне выплаченную зарплату нельзя назвать обоснованным расходом, поскольку она выплачена не за труд. Более того, эта выплата не направлена на получение дохода. Таким образом, ее нельзя учесть при расчете налога на прибыль. Начисление ЕСН и пенсионных взносов. Согласно пункту 3 статьи 236 НК РФ выплаты, на которые нельзя уменьшить базу по налогу на прибыль, в настоящее время не облагаются ЕСН. Поскольку ЕСН на излишне выплаченные работникам суммы не начисляется, не нужно облагать эти выплаты и взносами на пенсионное страхование, ведь база для их начисления совпадает с налоговой базой по ЕСН п. Взносы на страхование от несчастных случаев. Излишне выплаченная зарплата не облагается страховыми взносами, поскольку они рассчитываются с начисленной оплаты труда. Об этом говорится: — в статье 3 Федерального закона от 24. Налогообложение невозвращенной суммы Не во всех случаях работодатель может взыскать с работника излишне выплаченную заработную плату, даже если обратится в суд. Ведь судьи могут вынести решение и об отказе во взыскании. В такой ситуации действия бухгалтера зависят от того, уволился сотрудник к моменту обнаружения излишней выплаты или продолжает работать в фирме. Если сотрудник уволился, организация обязана подать в налоговую инспекцию сведения о выплаченном доходе и неудержанной сумме НДФЛ по форме 2-НДФЛ п. Если работник продолжает трудиться в компании, работодателю следует удерживать НДФЛ из его будущих доходов см. Невозвращенная сумма не уменьшает базу по налогу на прибыль, она не облагается ЕСН, пенсионными взносами и взносами на страхование от несчастных случаев. Несчетная ошибка Теперь рассмотрим ситуацию, связанную с обнаружением несчетной ошибки. Предположим, сотрудникам излишне выплачена зарплата не из-за сбоя бухгалтерской программы, а по причине неправильного применения нормативно-правового акта организации. Как и при обнаружении счетной ошибки, при обнаружении несчетной ошибки необходимо составить акт. Далее нужно уведомить работника а также уволившегося сотрудника о выявленной ошибке и предложить вернуть деньги. Если он вернет сумму переплаты, инцидент будет исчерпан, если нет — организация может обратиться в суд. Однако рассчитывать на лояльность судей не стоит, ведь в соответствии со статьей 1109 ГК РФ зарплата не возвращается, если ее переплата не связана со счетной ошибкой. Невозвращенная сумма облагается только НДФЛ. У работающего в организации сотрудника сумму налога нужно удержать из будущей зарплаты. Если работник уволился, следует подать сведения в налоговую инспекцию о сумме дохода и неудержанной сумме НДФЛ см. Бухгалтерский учет Излишне выплаченная сумма числится по Дебету счета 70 «Расчеты с персоналом по оплате труда». Возврат денег отражают проводкой: Дебет 50 51 Кредит 70 — поступила в кассу на расчетный счет сумма излишне выплаченной зарплаты. Если переплата не возвращена или суд отказал во взыскании, по истечении срока исковой давности общий срок исковой давности установлен в статье 196 ГК РФ и составляет три года или в момент вступления в силу решения суда ее сумму списывают проводкой: Дебет 91-2 Кредит 70 — списана невозвращенная сумма излишне выплаченной зарплаты. Удержание суммы ущерба с виновного лица Разберемся, вправе ли работодатель взыскивать ущерб, причиненный организации, с бухгалтера, совершившего несчетную ошибку, и если да, как оформить такую операцию. Трудовой кодекс предоставляет работодателю право принять решение о возмещении суммы ущерба виновным лицом. Действия работодателя в этом случае будут зависеть от того, заключен с работником, нанесшим ущерб организации, договор о материальной ответственности или. О видах материальной ответственности Существует два вида материальной ответственности: полная и ограниченная. Полная материальная ответственность заключается в обязанности работника возмещать причиненный работодателю прямой действительный ущерб в полном размере. Случаи наступления полной материальной ответственности перечислены в статье 243 ТК РФ. Ограниченная материальная ответственность является основным видом материальной ответственности работника за ущерб, причиненный работодателю. Согласно статье 241 ТК РФ работник несет материальную ответственность за причиненный работодателю ущерб в пределах своего среднего месячного заработка. Правило об ограниченной материальной ответственности в пределах среднего месячного заработка применяется во всех случаях, кроме тех, в отношении которых ТК РФ или иным федеральным законом прямо установлена более высокая материальная ответственность, например полная материальная ответственность ч. Если договор о материальной ответственности не заключен Если с работником, совершившим ошибку, вследствие которой организации причинен ущерб, не заключен договор о материальной ответственности, в соответствии со статьями 247 и 248 ТК РФ: — до принятия решения о возмещении ущерба конкретным работником работодатель обязан провести проверку для установления размера причиненного ущерба и причин его возникновения. Для проведения такой проверки может быть создана комиссия с участием соответствующих специалистов; — от работника обязательно должно быть истребовано письменное объяснение для установления причины возникновения ущерба. Если сотрудник отказывается или уклоняется от представления указанного объяснения, составляется соответствующий акт. Об этом сказано в статье 247 ТК РФ. Работник или его представитель имеют право ознакомиться со всеми материалами проверки и обжаловать их в порядке, установленном Трудовым кодексом; — причиненный работниками ущерб возмещается в порядке, приведенном в статье 248 Трудового кодекса. Так, если размер причиненного ущерба не превышает среднего месячного заработка работника независимо от вида материальной ответственностиего взыскание осуществляется на основании письменного приказа распоряжения руководителя, который должен быть издан не позднее месячного срока со дня окончательного установления размера причиненного работником ущерба. При этом ни Трудовой кодекс, ни какой другой нормативный акт в настоящее время не предусматривают конкретный срок, в течение которого работодатель обязан произвести окончательное установление размера ущерба. Представляется, что работодатель должен назначить проверку для установления размера причиненного ущерба и причин его возникновения в том числе через создание специальной комиссии с указанием конкретных сроков разбирательства согласно статье 246 Трудового кодекса сразу же за днем обнаружения ущерба. После того как комиссия соответствующим актом установит размер причиненного ущерба, следует отсчитывать месяц, предоставленный работодателю для принятия решения о взыскании причиненного ущерба с виновных лиц. Если установленный для издания приказа распоряжения срок истек, взыскание ущерба может быть произведено только с согласия виновного работника или посредством направления обращения иска в суд. Также только с согласия работника или в судебном порядке может быть взыскан ущерб, размер которого превышает средний месячный заработок работника. Вольхиной, заместителя генерального директора ООО «Аудиторский центр содействия бизнесу» Работник может возместить ущерб добровольно полностью или частично. По соглашению сторон трудового договора допускается возмещение ущерба с рассрочкой платежа. В этой ситуации сотрудник представляет работодателю письменное обязательство о возмещении ущерба с указанием конкретных сроков платежей. В случае увольнения работника, давшего письменное обязательство, но отказавшегося его выполнить, непогашенная задолженность взыскивается в судебном порядке. Взыскание может быть осуществлено только в судебном порядке, если конкретные сроки возмещения сумм ущерба истекли, работник отказывается добровольно возместить ущерб или сумма возмещаемого ущерба превышает его средний месячный заработок. Во всех случаях возмещение ущерба производится независимо от привлечения работника к дисциплинарной, административной или уголовной ответственности за действие бездействиепри совершении которого был причинен ущерб. Решение работодателя о взыскании ущерба с работника может быть обжаловано в установле.

Если работник продолжает трудиться в компании, работодателю следует удерживать НДФЛ из его будущих доходов см.

Приняла электромонтера с окладом 15 000 рублей,бухгалтер насчитала из расчета оклада 10 000 рублей,как правильно составить приказ чтобы ему доплатили из расчета оклада 15 000.

ОтветРассмотрев ваш вопрос можно сказать следующее, если оклад был неправильно указан в приказе о приеме на работу, в этом случае необходимо приказ изложить в новой редакции с указанием правильного размера оклада.

Если же в приказе размер оклада указан правильно, и заработная плата рассчитана неверно из-за ошибки бухгалтера, в этом случае оформляется приказ о перерасчете (образец приведен в подборке материалов Системы).

Так же в соответствии со статьей 236 трудового кодекса РФ при нарушении работодателем установленного срока соответственно выплаты заработной платы, оплаты отпуска, выплат при увольнении и (или) других выплат, причитающихся работнику, работодатель обязан выплатить их с уплатой процентов (денежной компенсации) в размере не ниже одной трехсотой действующей в это время ставки рефинансирования Центрального банка Российской Федерации от невыплаченных в срок сумм за каждый день задержки начиная со следующего дня после установленного срока выплаты по день фактического расчета включительно. Размер выплачиваемой работнику денежной компенсации может быть повышен коллективным договором, локальным нормативным актом или трудовым договором. Обязанность выплаты указанной денежной компенсации возникает независимо от наличия вины работодателя.

Подробности в материалах Системы:

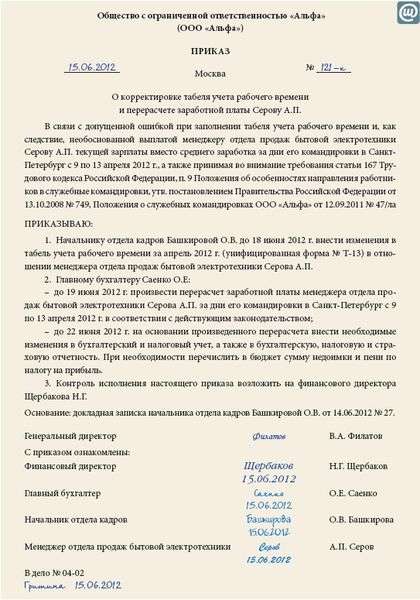

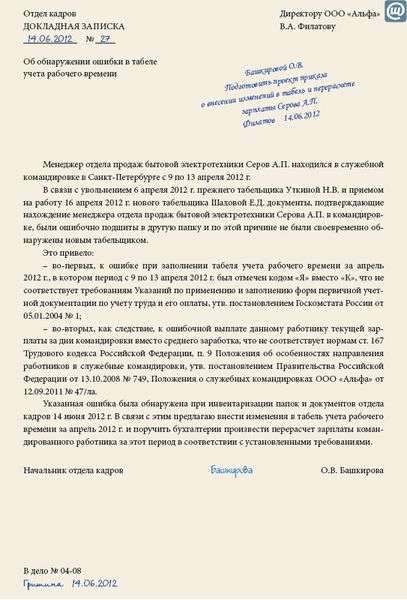

Закрытое акционерное общество «Альфа»

ПРИКАЗ № 15

о перерасчете заработной платы

В связи с допущенной технической ошибкой, допущенной при начислении заработной платы Иванову И.И. за декабрь 2013 года

1. Главному бухгалтеру (А.С. Глебовой) произвести перерасчет заработной платы Иванову И.И. электрику хозяйственного отдела, за декабрь 2013 года из расчета установленного оклада по должности в размере 15 000 (пятнадцати тысяч) рублей.

2. Выплатить денежную компенсацию за задержку выплаты заработной платы с…..по …..(со следующего дня после установленного срока выплаты по день фактического расчета включительно)

В размере ……………(не ниже одной трехсотой действующей в это время ставки рефинансирования Центрального банка Российской Федерации от невыплаченных в срок сумм за каждый день задержки).

Основание: докладная записка главного бухгалтера от _______________________________ г.

3. Контроль за исполнением настоящего приказа оставляю за собой.

Генеральный директор А.В. Львов

С приказом ознакомлены:

Главный бухгалтер А.С. Глебова

Руководитель отдела кадров Е.Э. Громова

17.08.2012

2.Журналы и книги

Журнал «Зарплата» № 3, Март 2012

Исправляем ошибки в «зарплатных» расчетах

В статье рассмотрен порядок исправления ошибок в бухгалтерском и налоговом учете, исчислении страховых взносов, допущенных при расчетах с персоналом организации.

Как найти ошибку

Ошибки, допущенные при расчетах с персоналом, бухгалтеры находят, в частности, при инвентаризации. В декабрьском номере журнала «Зарплата» за 2011 год прописан порядок проведения инвентаризации, а также даны пояснения, какие нормативные и первичные документы, регистры бухгалтерского учета по заработной плате нужно посмотреть и как сверить их данные с суммами, отраженными на счетах бухгалтерского учета.

Что нужно сделать, если обнаружена ошибка?

Если ошибка была обнаружена в результате инвентаризации, ее фиксируют в форме №ИНВ-17 «Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами», утвержденной постановлен ием Госкомстата России от 18.08.98 №88 .

К документу прилагается справка (приложение к форме №ИНВ-17), которая является основанием для оформления акта (Указания по применению и заполнению формы утверждены постановлением Госкомстата России от 18.08.98 №88 ).

Если ошибка обнаружена не в ходе инвентаризации, помимо акта, рекомендуем оформить бухгалтерскую справку .

В справке следует:

Далее рассмотрим, как вносятся исправления в бухгалтерский и налоговый учет, отчетность по страховым взносам.

Исправление «зарплатных» ошибок в бухгалтерском учете

Порядок исправления ошибок в бухгалтерском учете и бухгалтерской отчетности установлен Положением по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/ 2010 ), утвержденным приказом Минфина России от 28.06.2010 №63н .

Применять ПБУ 22/2010 должны все организации, которые являются юридическими лицами по законодательству РФ. Исключение сделано только для кредитных организаций и бюджетных учреждений. На них правила ПБУ 22/2010 не распространяются (п. 1 ПБУ 22/ 2010 ).

Исправлению подлежат все без исключения выявленные ошибки, а также их последствия (п. 4 ПБУ 22/2010 ). Прежде чем исправлять ошибки, выявленные в бухгалтерском учете или в бухгалтерской отчетности, необходимо их сгруппировать.

По времени выявления все ошибки можно разделить на две группы (см. схему 1 ниже):

Схема 1. Классификация ошибок в бухгалтерском учете

Ошибки прошлых лет в свою очередь делятся на три группы:

От момента выявления ошибки зависит способ ее исправления.

Ошибки текущего года

Если организация обнаружила ошибку отчетного года до его окончания, то исправительные записи в бухгалтерском учете необходимо сделать в том месяце, когда ошибка была выявлена. Об этом говорится в пункте 5 ПБУ 22/2010 (см. схему 2).

Схема 2. Исправление ошибок отчетного года

В зависимости от характера ошибки, допущенной в бухгалтерском учете, применяются следующие способы ее исправления:

Ошибка прошлого года выявлена до подписания отчета

Ошибка прошлых лет, которая выявлена до даты подписания бухгалтерской отчетности за текущий год, исправляется записями декабря текущего года (см. схему 3). При этом используются те же способы исправления ошибок, которые мы описали выше.

Схема 3. Исправление ошибок прошлых лет

Ошибка прошлого года выявлена после подписания бухгалтерской отчетности

Порядок исправления ошибки, выявленной после подписания бухгалтерской отчетности, зависит от того, признается ли ошибка существенной.

Существенная ошибка. Ошибка является существенной, если она в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период (п. 3 ПБУ 22/2010 ).

Существенной может являться одна крупная ошибка или несколько небольших однотипных ошибок, которые в совокупности искажают данные бухгалтерской отчетности.

Критерии существенности. Существенна или несущественна ошибка, решает организация. Это зависит от оценки показателя, его характера, конкретных обстоятельств возникновения ошибки. Организация может принять решение признавать ошибку существенной, если ошибочная сумма составляет не менее 5% от общего итога соответствующих данных за отчетный год. Критерий существенности закрепляется в учетной политике организации для целей бухгалтерского учета.

Исправление несущественной ошибки

Несущественная ошибка предшествующего отчетного года исправляется записями по соответствующим счетам бухгалтерского учета в том месяце текущего года, в котором эта ошибка выявлена. При этом не имеет значения, была утверждена отчетность в момент обнаружения ошибки или нет. Такой вывод следует из пункта 14 ПБУ 22/2010.

Для исправления ошибки прошлых отчетных периодов производится бухгалтерская запись в корреспонденции со счетом 91 «Прочие доходы и расходы» (см. схему 3 на с. 73).

Исправление существенной ошибки

Порядок исправления существенных ошибок прошлых лет зависит от того, утверждена ли годовая отчетность общим собранием акционеров или участников (см. схему 3 на с. 73).

До утверждения отчетности. Если ошибка выявлена до утверждения годовой бухгалтерской отчетности, то она исправляется записями декабря отчетного года (п. 7 ПБУ 22/2010 ).

Если отчетность была представлена каким-либо пользователям, то она подлежит замене на отчетность, в которой ошибка исправлена (пересмотренная бухгалтерская отчетность).

В пересмотренной бухгалтерской отчетности раскрывается информация о замене первоначального варианта и об основаниях пересмотра.

После утверждения отчетности. Если существенная ошибка прошлого года выявлена после утверждения годовой бухгалтерской отчетности, то исправлять ее следует записями текущего года в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)» (подп. 1 абз. 1 п. 9 ПБУ 22/2010 ).

Помимо исправительных записей в текущем году, при составлении бухгалтерской отчетности необходимо пересчитать сравнительные показатели бухгалтерской отчетности за предыдущие отчетные периоды (подп. 2 абз. 1 п. 9 ПБУ 22/2010 ).

Пересчет сравнительных показателей бухгалтерской отчетности осуществляется путем исправления показателей бухгалтерской отчетности, как если бы ошибка предшествующего отчетного периода никогда не была допущена (ретроспективный пересчет).

Исправление налоговых ошибок

Нормы НКРФ. Ошибки, допущенные при расчетах с персоналом, могут повлиять на результат исчисления налога на прибыль (например, в части признания расходов) и НДФЛ. Порядок их исправления изложен в статье 54 НКРФ.

Так, при обнаружении в текущем периоде ошибок (искажений) при исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения) (абз. 2 п. 1 ст. 54 НКРФ ).

Оформление документов. В налоговую инспекцию необходимо представить:

— уточненную декларацию по налогу на прибыль за прошлый налоговый период (письма Минфина России от 02.04.2010 №03-02-07/1/ 146 и о т 20.05.2010 №03-03-06/1/334 ) — если ошибка повлияла на величину налога.

Уточненная декларация представляется в налоговый орган по форме, действовавшей в налоговый период, за который вносятся соответствующие изменения (п. 5 ст. 81 НКРФ ). Обратите внимание: уточненные декларации следует представить не только за период, в котором обнаружена ошибка, но и за все следующие после него отчетные периоды. Если ограничиться периодом, в котором ошибка допущена, показатель «налог к доплате» в последующих отчетных периодах будет недостоверным.

На титульном листе в строке «номер корректировки» указывается номер корректировки (например, «1--», «2--» и т. д.). Об этом говорится в подпункте 2 пункта 3.2 Порядка заполнения налоговой декларации по налогу на прибыль организаций, утвержденного приказом ФНС России от 15.12.2010 №ММВ-7-3/730@ ;

— уточненную справку по форме 2-НДФЛ — если речь идет об ошибке в расчете НДФЛ.

При составлении новой справки в полях «№ ____» и «от ____» следует указать номер ранее представленной справки и дату составления новой справки. Об этом говорится в абзаце 1 раздела II Рекомендациq по заполнению формы 2-НДФЛ «Справка о доходах физического лица за 20__год», утвержденных приказом ФНС России от 17.11.2010 №ММВ-7-3/611@ .

Пени. Если ошибка привела к недоплате налога, то до момента представления уточненной налоговой декларации (справки по форме 2-НДФЛ) нужно уплатить недостающую сумму налога и соответствующие ей пени (подп. 1 п. 4 ст. 81 НКРФ ).

Особые случаи. При невозможности определить период совершения ошибок (искажений) перерасчет налоговой базы и суммы налога производится за налоговый (отчетный) период, в котором выявлены ошибки (искажения) (абз.3 п.1 ст.54 НК РФ ).

Налогоплательщик вправе (но не обязан) провести перерасчет налоговой базы и в тех случаях, когда допущенные ошибки (искажения) привели к излишней уплате налога. Об этом говорится в абзаце 3 пункта 1 статьи 54 Налогового кодекса.

Исправления в налоговых регистрах. Напомним, что при исчислении налога на прибыль и НДФЛ применяются регистры налогового учета (ст. 313 и 230 НКРФ соответственно). При исправлении ошибок в них также нужно внести изменения. О том, как это сделать в налоговой карточке по учету НДФЛ, читайте в статье «НДФЛ не удержан. Как исправить ошибку» («Зарплата», 2011, №3).

Если неправильно рассчитаны страховые взносы

Порядок начисления и уплаты страховых взносов установлен Федеральным законом от 24.07.2009 №212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (далее — Закон №212-ФЗ ).

Подготовка уточненных расчетов

Как и в случае расчета налогов, если обнаружена ошибка, приводящая к недоплате страховых взносов, организация обязана подать уточненный расчет. Если ошибка, наоборот, привела к переплате, подавать уточненный расчет не обязательно (ч. 1 и 2 ст. 17 Закона №212-ФЗ).

В каком периоде вносятся исправления. Ошибку в расчете страховых взносов следует исправлять в том отчетном периоде, в котором она была допущена (ст. 17 Закона №212-ФЗ ).

Форма «уточненки». Организации необходимо внести исправления в расчет по начисленным и уплаченным страховым взносам (формы 4-ФСС и РСВ-1 ПФР ) и представить уточненный расчет в органы контроля.

Уточненный расчет составляется по форме, применявшейся в расчетный период, за который вносятся соответствующие изменения. При составлении расчета по формам РСВ-1 ПФР и 4-ФСС организации необходимо заполнить поле «Номер корректировки». При составлении уточненного расчета указывается порядковый номер корректировки — 001, 002, 003.

Доплата взносов и пени. Кроме того, необходимо доплатить во внебюджетные фонды страховые взносы, а также рассчитать и уплатить соответствующую сумму пеней, если ошибка привела к недоплате страховых взносов.

Исправления в регистре по учету страховых взносов. Напомним, что согласно части 6 статьи 15 Закона №212-ФЗ плательщики страховых взносов обязаны вести учет сумм начисленных выплат и иных вознаграждений, сумм страховых взносов, относящихся к ним, в отношении каждого физического лица, в пользу которого осуществлялись выплаты. Для этого можно использовать карточку, форма которой приведена в совместном письме ПФР от 26.01.2010 №АД-30-24/691 и ФСС РФ от 14.01.2010 №02-03-08/08-56П. В случае обнаружения ошибки в расчете страховых взносов исправления нужно сделать и в карточке.

Подготовка уточненных индивидуальных сведений

Если была допущена ошибка при расчете страховых взносов в ПФР, организации необходимо скорректировать и сведения персонифицированного учета.

Отчетные формы индивидуального (персонифицированного) учета утверждены постановлением Правления ПФР от 31.07.2006 №192п. В нем же приведена Инструкция по их заполнению.

При уточнении суммы пенсионных взносов нужно сформировать корректирующие сведения по форме СЗВ-6-1 или СЗВ-6-2 за тот период, в котором была допущена ошибка. В реквизите «Тип сведений» нужно поставить «Х» в строке «корректирующие» и указать, за какой отчетный период производится корректировка.

Кроме того, в состав сведений персонифицированного учета включается форма АДВ-6-2. которая представляет собой опись документов, направляемых страхователем. В разделе «Сведения о корректирующих (отменяющих) сведениях» этой формы, помимо сведений за текущий период, надо указать информацию о пачках корректирующих документов и размере доначисленных страховых взносов.

Сумма корректировки, указанная в форме АДВ-6-2. должна быть равна сумме, учтенной при заполнении формы РСВ-1 ПФР по строке 120 «Доначислено страховых взносов с начала расчетного периода».

Рассмотрим на примерах исправление ошибок, допущенных в расчетах с работниками.

При проведении ежегодной инвентаризации расчетов с персоналом (до подписания отчетности за 2011 год) в ЗАО «Электрокабельный завод имени Г.К. Орджоникидзе» была обнаружена ошибка в начислении заработной платы и премии работнику организации за май 2011 года.

В мае на основании приказа руководителя организации слесарь-сантехник И.И. Марков был привлечен к работе в выходной и нерабочий праздничный дни — 8 и 9 мая. Оплата за эти дни работнику не начислялась.

Оклад И.И.Маркова составляет 30000 руб. Кроме того, ему ежемесячно выплачивается премия в размере 50% от оклада.

На основании части 1 статьи 153 ТКРФ за работу 8 и 9 мая работнику причитается зарплата в размере 6000 руб. (30000 руб. 20 раб. дн. × × 2 раб. дн. × 2) и премия в размере 3000 руб. Необходимо исправить ошибку, произвести пересчет налогов и взносов.

В бухгалтерском учете на основании пункта 6 ПБУ 22/2010 бухгалтер сделал следующие записи, датированные декабрем 2011 года:

ДЕБЕТ 26 КРЕДИТ 70

—9000 руб. — работнику начислена доплата за работу в выходной и праздничный дни в мае 2011 года;

ДЕБЕТ 70 КРЕДИТ 68 субсчет «Расчеты по НДФЛ»

—1170 руб. (9000 руб. × 13%) — удержан НДФЛ с суммы доплаты;

ДЕБЕТ 70 КРЕДИТ 51

— 7830 руб. (9000 руб. – 1170 руб.) — перечислена доплата на карточку работника.

Поскольку сумма выплат работнику с начала года превысила 463000 руб. страховые взносы во внебюджетные фонды на сумму доплаты работнику не начисляются. Представлять уточненные расчеты по страховым взносам в ПФР и ФСС РФ в данном случае не следует.

Доплата за работу в выходной день увеличивает расходы организации. В этом случае у компании есть право (не обязанность) оформить уточненные декларации по налогу на прибыль за прошедшие отчетные периоды, чтобы зафиксировать образовавшуюся переплату по налогу (абз. 3 п. 1 ст. 54 и абз. 2 п. 1 ст. 81 НКРФ).

При увольнении работника (1985 года рождения) в марте 2011 года ему была начислена компенсация за неиспользованный отпуск — 10000 руб.

Выплата не была включена облагаемую базу по страховым взносам. На нее не были начислены страховые взносы.

Ошибку обнаружили при проведении инвентаризации перед составлением годовой бухгалтерской отчетности в декабре.

Как ее исправить?

Эта ошибка является ошибкой текущего года, а значит, исправлять ее следует в том месяце, когда она обнаружена.

В декабре 2011 года в бухгалтерском учете были сделаны следующие записи:

ДЕБЕТ 20 КРЕДИТ 69

— 3400 руб. (10000 руб. × 34%) — отражена сумма страховых взносов, доначисленная на сумму компенсации за неиспользованный отпуск.

Для исправления ошибки организация внесла изменения в расчеты по формам РСВ-1 ПФР и 4-ФСС за I квартал, полугодие и 9 месяцев 2011 года. Перед их подачей она уплатила недостающую сумму страховых взносов и пеней.

Ошибка, связанная с неначислением страховых взносов, привела к завышению налоговой базы по налогу на прибыль в марте 2011 года. В налоговом учете сумма доначисленных страховых взносов во внебюджетные фонды включена в состав прочих расходов в марте 2011 года. Хотя в результате ошибки недоплаты по налогу не возникло, организация воспользовалась своим правом и представила уточненные декларации по налогу на прибыль за I квартал, полугодие и 9 месяцев 2011 года.

КСС «Система Кадры» 2014

С уважением и пожеланием комфортной работы, Екатерина Зайцева,

эксперт Системы Кадры