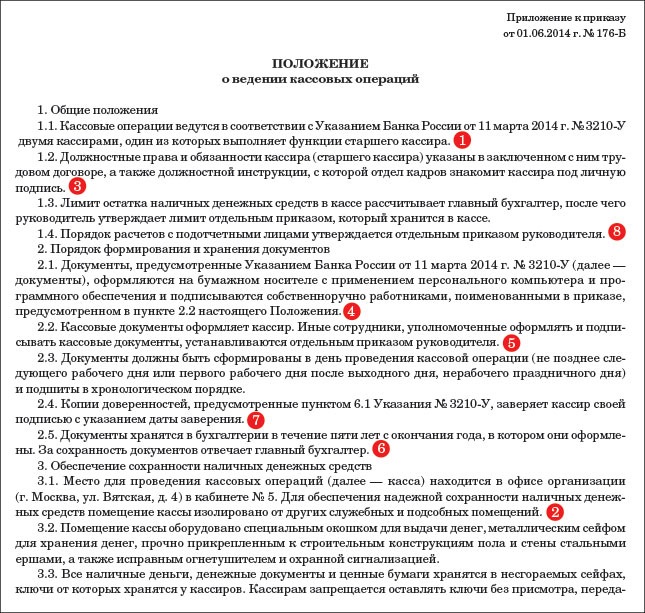

Рейтинг: 4.0/5.0 (1888 проголосовавших)

Рейтинг: 4.0/5.0 (1888 проголосовавших)Категория: Инструкции

Музейные ценности требуют учета!

В России насчитывается более 1800 музеев. В их собраниях хранится почти 55 000 000 экспонатов. Свыше 250 музеев - это музеи художественного профиля с фондами произведений живописи, графики, скульптуры, народного, декоративно-прикладного и театрально-декорационного искусства, а также новейших видов искусства конца XX - начала XXI века и фотографий. Неудивительно, что у бухгалтеров возникает примерно столько же вопросов, сколько экспонатов в музеях.

В данной статье мы рассмотрим учет ценностей, входящих в Музейный фонд Российской Федерации. А в следующих номерах расскажем о бюджетном учете музейных предметов и экспонатов, не входящих в музейный фонд Российской Федерации.

Итак, учет ценностей, входящих в Музейный фонд Российской Федерации, осуществляется в соответствии с Законом от 26 мая 1996 г. N 54-ФЗ “О музейном фонде Российской Федерации и музеях в Российской Федерации“ (далее - Закон) и постановлением Правительства Российской Федерации от 12 февраля 1998 г. N 179 “Об утверждении Положений о Музейном фонде Российской Федерации, о Государственном каталоге музейного фонда Российской Федерации, о лицензировании деятельности музеев в Российской Федерации“ (далее - Положение).

В соответствии с Законом музейный фонд представляет собой совокупность постоянно находящихся на территории Российской Федерации музейных предметов и музейных коллекций, гражданский оборот которых допускается только с соблюдением определенных ограничений.

Включение музейных предметов и коллекций в состав Музейного фонда Российской Федерации производится федеральным органом исполнительной власти, на который возложено государственное регулирование в области культуры после проведения соответствующей экспертизы.

Музейные предметы и коллекции считаются включенными в состав Музейного фонда Российской Федерации со дня регистрации соответствующего факта в Государственном каталоге Музейного фонда Российской Федерации.

Художественные музеи, которым переданы в оперативное управление музейные предметы и коллекции, включенные в состав государственной части Музейного фонда Российской Федерации, обязаны обеспечить:

физическую сохранность и безопасность музейных предметов и коллекций;

ведение и сохранность учетной документации, связанной с музейными предметами и коллекциями;

использование музейных коллекций в научных, культурных, образовательных, творческо-производственных целях.

Собрания художественных музеев состоят из основного и научно-вспомогательного фондов.

К основному фонду относят произведения всех видов изобразительного, декоративно-прикладного, монументального искусства, коллекции археологии, нумизматики и др. в соответствии с профилем музея.

Из основного фонда может быть выделен обменный фонд, который состоит из музейных предметов, не отвечающих профилю музея, а также из лишних экземпляров (свыше пяти). Музейные предметы обменного фонда могут быть переданы с разрешения учредителя другим музеям в порядке обмена или безвозмездно. Музейные предметы обменного фонда при поступлении в музей регистрируются как предметы основного фонда, а их принадлежность к обменному фонду фиксируется в специальной карточке.

К научно-вспомогательному фонду относят различные воспроизведения (фотокопии, слепки, муляжи, макеты), карты, диаграммы, схемы, планы и др. разработанные или приобретенные в процессе комплектования, изучения и экспонирования музейных коллекций.

В отдельных случаях научно-вспомогательные материалы могут быть переведены в основной фонд (например, точные копии утраченных уникальных предметов).

Из научно-вспомогательного фонда также может быть выделен обменный фонд.

Отнесение предметов к определенному фонду производится фондозакупочной комиссией музея и оформляется протоколом, который утверждается директором и скрепляется печатью.

Учет музейных предметов и коллекций представляет собой определение количества и состава музейных коллекций, регистрацию этого количества и состава в специальной учетной документации в целях идентификации музейных предметов и коллекций, организацию оптимального хранения, оперативного установления местонахождения, контроля за изменениями в составе и состоянием сохранности, научного изучения и эффективного использования.

Учет музейных предметов и коллекций осуществляется в специальной учетной документации, состоящей из основных и вспомогательных документов. К основным документам относятся:

акты приема и выдачи музейных предметов и музейных коллекций в постоянное и временное пользование,

главная инвентарная книга (книга поступлений),

инвентарная книга по видам предметов (коллекциям),

архивные описи (на правах инвентарных книг),

специальные инвентарные книги для учета предметов из драгоценных металлов и драгоценных камней.

Основные учетные документы музеев являются документальной частью Государственного каталога Музейного фонда Российской Федерации.

К вспомогательным учетным документам относятся:

книга поступлений вспомогательного фонда,

книга учета фонда сырьевых материалов,

книга учета музейных предметов и музейных коллекций, принятых на временное хранение,

внутримузейные акты приема и выдачи,

паспорт музейного предмета, реставрационный паспорт, журналы регистрации всех видов актов приема и выдачи, журналы регистрации паспортов музейных предметов и реставрационных паспортов,

научно-справочные каталоги и картотеки, описи, журналы и т.п. используемые для получения оперативной информации о музейных предметах и музейных коллекциях.

Согласно Положению, музейные предметы и коллекции, включенные в состав фонда, подлежат учету и хранению в соответствии с едиными правилами и условиями, определяемыми Инструкцией по учету и хранению музейных ценностей, утвержденной приказом Минкультуры СССР от 17 июля 1985 г. N 290 (далее - Инструкция).

Учет музейных предметов и коллекций осуществляется музеями, в оперативном управлении которых они находятся, с использованием специальной учетной документации, обеспечивающей возможность полной идентификации этих предметов и коллекций и содержащей сведения об их местонахождении, сохранности, форме использования и т.д.

В соответствии с пунктом 13 Положения отражение музейных предметов и коллекций на балансе юридического лица, в оперативном управлении которого они находятся, не допускается.

Государственный учет музейных фондов представляет собой определение и регистрацию музейных собраний, являющихся общенародным достоянием.

Музейные фонды подлежат строгому государственному учету, который обеспечивает их юридическую охрану и создает условия для изучения и рационального использования.

Государственный учет музейных фондов предусматривает две стадии:

первичную регистрацию и атрибуцию поступивших в музей предметов, имеющую целью их документальную охрану (актирование, краткую запись в книге поступлений);

инвентаризацию, то есть научную регистрацию музейных предметов (классификацию по типам источников, видам материалов, видам искусства, коллекциям, составление более развернутого и точного описания, уточнение атрибуции, запись в научный инвентарь).

Основными юридическими документами государственного учета музейных фондов являются акты приема и выдачи, книги поступлений и научный инвентарь. Для характеристики музейного предмета научный инвентарь - наиболее полный документ, фиксирующий его классификацию и результаты изучения.

Учет в музеях проводится в натуральных показателях (предметах, единицах хранения).

Внимание

Музейные предметы и музейные ценности, не входящие в Музейный фонд Российской Федерации, художественные ценности, предметы изобразительного и прикладного искусства учреждений подлежат учету в порядке, установленном Инструкцией по бюджетному учету, утвержденной приказом Минфина России от 10 февраля 2006 г. N 25н для при обретения основных средств.

В Инструкции предусматривается поэтапное оформление новых поступлений в составе музейного собрания, а именно:

проведение документального учета новых поступлений до их рассмотрения фондозакупочной комиссией (ФЗК);

представление новых поступлений на рассмотрение ФЗК;

актирование и регистрация новых поступлений, постановка их на государственный учет (п. 86-94, 100 Инструкции).

Оформление приема и выдачи предметов производится немедленно по их поступлении и выдаче по соответствующим актам. Акты приема и выдачи являются первичными юридическими документами государственного учета музейных фондов. Хранение в музеях предметов, не оформленных актами приема, категорически запрещено.

На все новые поступления в собрание музея до их рассмотрения ФЗК составляется акт приема или квитанция на получение предметов от владельца на временное хранение с приложением описи (коллекционной или полевой) предметов. Такой порядок оформления новых поступлений распространяется на все формы комплектования фондов музея, включая экспедиционные сборы, закупки, оперативное комплектование на местах событий. В актах приема или выдачи точно указывается место составления акта, год, месяц, число, от кого (к выдаче - кому), по чьему распоряжению, для какой цели и на какой срок (если предмет принят или выдан временно для выставки, экспертизы и др.) принят или передан предмет. При этом предметы точно перечисляются один за другим по наименованию, дается краткая характеристика, указываются размер, материал, техника, отмечается сохранность предмета, монтировка (например, в раме, под стеклом), прежний номер предмета, если он поступил из другого музея.

Все поступающие в состав музейного собрания предметы (коллекции) обязательно рассматриваются ФЗК музея. Решение ФЗК о приеме предметов (коллекции) в состав музейного собрания оформляется протоколом, который утверждается директором музея. На основании данного решения составляется акт приема предметов на постоянное хранение. После утверждения указанного акта директором музея и в установленные ФЗК сроки проводится регистрация новых поступлений в Главной инвентарной книге основного фонда и Книге учета научно-вспомогательных материалов.

В акт приема, а также в прилагаемые к нему описи (коллекционную или полевую) могут быть внесены предметы как основного, так и научно-вспомогательного фондов. Но их первичная регистрация проводится раздельно по соответствующим книгам основного и научно-вспомогательного фондов.

На этапе актирования и регистрации предметов основного фонда осуществляются определение каждого предмета, его атрибуция, целью которой является составление общей характеристики предмета: его поискового образа, выявление и фиксация наиболее существенных отличительных признаков, выделяющих его из ряда других аналогичных предметов. На основании информации о предмете, выявленной в процессе его комплектования, определяются авторство, функциональное назначение и принадлежность предмета, место и дата создания, среда бытования (социальные, этнические и иные связи), подлинность, физические признаки (материал, техника, форма, размер, цвет и т.п.), источник и способ приобретения предмета музеем, степень физической сохранности на момент его регистрации в музее. Информация, собранная на стадии комплектования, во многом является решающей для определения музейного значения предмета, его дальнейшего исследования и использования. Результаты атрибуции каждого музейного предмета документируются (записываются, фиксируются) в акте приема, Главной инвентарной книге основного фонда и Книге учета научно-вспомогательных материалов. Именно на этом этапе предмет музейного значения приобретает статус музейного предмета и включается в состав музейного собрания.

Предметы основного и научно-вспомогательного фондов после их регистрации и шифровки (проставления учетных номеров) передаются в соответствующие музейные коллекции и научно-вспомогательный фонд на ответственное хранение согласно акту приема-передачи предметов. Акт подписывается лицом, ответственным за ведение учета музейных фондов (заведующим сектором или отделом учета), и ответственным хранителем соответствующей музейной коллекции или материалов научно-вспомогательного фонда, затем визируется главным хранителем и утверждается директором музея (в некоторых музеях - главным хранителем).

Все поступившие в фондохранилище (отдел фондов) музейные предметы и коллекции регистрируются в Книге учета поступлений фондохранилища (отдела фондов), форма которой определяется музеем. Запись новых поступлений проводится суммарно согласно акту приема-передачи предметов на ответственное хранение и прилагаемой к нему коллекционной описи. В книге ежегодно подводится итог поступивших в фонд (отдел) предметов.

Рассмотрим примеры отражения записей по приобретению музейных фондов в бюджетном учете.

1. Приобретение музейных предметов и музейных ценностей за счет бюджетного финансирования.

Сразу скажем: при приобретении музейных предметов следует применять статью экономической классификации расходов 226 “Прочие услуги“ (письмо Минфина России от 22 февраля 2006 г. N 02-14-10/372). Это обусловлено пунктом 13 Положения в связи с тем, что отражение музейных предметов и музейных ценностей на балансе музея не допускается.

Для учета суммы лимитов бюджетных обязательств на приобретение музейных ценностей делают следующие записи:

Дебет 1 501 05 226

“Получены лимиты бюджетных обязательств по расходам за счет прочих услуг“ Кредит 1 501 03 226

“Лимиты бюджетных обязательств получателей бюджетных средств по расходам за счет прочих услуг“

- получены лимиты бюджетных обязательств на приобретение музейных ценностей;

Дебет 1 501 03 226

“Лимиты бюджетных обязательств получателей бюджетных средств по расходам за счет прочих услуг“ Кредит 1 502 01 226 “Принятые бюджетные обязательства текущего года за счет прочих услуг“

- основание - договор на закупку и подготовленное на его основании платежное поручение

В бюджетном учете учреждения операция по приобретению музейных ценностей отражается так:

Дебет 1 401 01 226

“Расходы на прочие услуги“ Кредит 1 302 09 730

“Увеличение кредиторской задолженности по расчетам с поставщиками и подрядчиками по оплате прочих услуг“

- отнесена на расходы стоимость покупки;

Дебет 1 302 09 830

“Уменьшение кредиторской задолженности по расчетам с поставщиками и подрядчиками по оплате прочих услуг“ Кредит 1 304 05 226 “Расчеты по платежам из бюджета с органами, организующими исполнение бюджетов, по оплате прочих услуг“

- произведена оплата по договору поставки.

2. Приобретение музейных предметов и музейных ценностей за счет приносящей доход деятельности.

Дебет 2 401 01 226

“Расходы на прочие услуги“ Кредит 2 302 09 730

“Увеличение кредиторской задолженности по расчетам с поставщиками и подрядчиками по оплате прочих услуг“

- отражены расходы, связанные с приобретением музейных ценностей;

Дебет 2 302 09 830

“Уменьшение кредиторской задолженности по расчетам с поставщиками и подрядчиками по оплате прочих услуг“ Кредит 2 201 01 610 “Выбытия денежных средств учреждения с банковских счетов“

- произведена оплата по договору поставки;

Дебет 2 401 01 130

“Доходы от рыночных продаж готовой продукции, работ, услуг“ Кредит 2 401 01 226

“Расходы на прочие услуги“

- уменьшение доходов на сумму затрат по закупке (в соответствии с приказом об учетной политике - в конце отчетного периода (месяца, квартала)).

Расходы по реставрации музейных предметов и музейных коллекций следует относить на статью 226 “Прочие услуги“. В письме Минфина России от 22 февраля 2006 г. N 02-14-10/372 сформирован перечень затрат музея на реставрационные работы, который включает:

оказание услуг по реставрации произведений искусства, состоящих на балансе учреждения;

проведение технологических изысканий и исследований;

получение по результатам обследований заключений о состоянии конструкций и строительных материалов, по проведению ремонтно-реставрационных и консервационных работ;

- получение исходной разрешительной документации на ремонтно-реставрационные и консервационные работы;

разработку технического задания по проведению конкурса на проектирование ремонтно-реставрационных работ на объектах культурного наследия;

разработку эскизных проектов реставрации и консервации и их согласование;

разработку сметных расчетов по эскизным проектам реставрации и консервации и их согласование;

разработку и согласование рабочей проектно-сметной документации по реставрации и консервации, методическое руководство и авторский надзор при проведении ремонтно-реставрационных работ;

разработку чертежей, технологических карт, рекомендаций на производство работ по реставрации и консервации;

проведение экспертизы научно-проектной и проектно-сметной документации по реставрации и консервации;

разработку локальных смет на производство работ по реставрации и консервации;

разработку технического задания на проведение конкурса по выбору генерального подрядчика при проведении ремонтно-реставрационных и консервационных работ;

подготовку научно-реставрационных отчетов;

выполнение функций заказчика;

осуществление технического надзора над ремонтно-реставрационными и консервационными работами;

проведение экспертизы выполненных ремонтно-реставрационных и консервационных работ.

Музей может принимать предметы или коллекции на временное хранение для выставок, реставрации, экспертизы или в других целях. На все принятые предметы составляется соответствующий акт.

Запрещается передача предметов, находящихся в музее на временном хранении, другим юридическим или частным лицам без согласия владельца данных предметов (п. 96 Инструкции).

Вся документация по приему предметов (коллекций) на временное хранение должна быть юридически оформлена и зарегистрирована в соответствующих учетных документах музея. Акт приема коллекции на временное хранение подписывается принимающей стороной - музеем и передающей стороной - владельцем предметов (коллекции) и утверждается директором музея и оттиском печати. Каждому акту приема присваивается порядковый номер (начиная с первого номера ежегодно). Акт составляется в трех экземплярах: два из них остаются в музее (в секторе учета и у ответственного хранителя), а третий передается владельцу (п. 94 Инструкции).

Запись предметов в акте приема на временное хранение проводится только попредметно с указанием основных атрибутивных данных и отличительных особенностей предмета, степени его сохранности. При большом составе поступающих предметов к акту прилагается коллекционная опись.

На основании утвержденного директором музея акта приема на временное хранение предметы регистрируются в Книге поступлений во временное пользование (п. 100 Инструкции и Приложение N 10 к ней). В конце каждого года акты приема и приложения к ним прошнуровывают в порядке восходящих номеров, нумеруют постранично и опечатывают печатью музея.

На предметах, поступивших в музей на временное хранение, при их регистрации в Книге поступлений во временное пользование проставляются порядковые учетные номера. Проставление номеров проводится с учетом их возможного снятия с предмета в случае возврата владельцу. Номера проставляются карандашом на подвесных ярлычках, монтировке или на индивидуальной упаковке предмета (конвертах, футлярах, коробках и т.п.).

Возврат музеем предметов, предоставленных на временное хранение, их владельцу проводится по распоряжению директора музея и оформляется актом выдачи, который подписывается главным хранителем, заведующим соответствующим отделом, материально ответственным лицом, на чьем хранении находились эти предметы (п. 97 Инструкции). После возвращения предметов владельцу они должны быть исключены из соответствующей учетной документации музея. Освободившиеся учетные номера повторно не используются.

Каждому музейному предмету основного фонда, предметам и материалам научно-вспомогательного фонда при их первичной регистрации присваивается учетный номер, который проставляется на предмете одновременно с записью в Главную инвентарную книгу и Книгу учета научно-вспомогательных материалов. Учетный номер соответствует порядковому номеру записи в первую графу указанных книг и проставляется непосредственно на самом предмете или, если это невозможно, на раме, футляре, этикетке, ярлычке, конверте и т.п.

Учетное обозначение наносится на предмет последовательно по мере проведения основных учетных операций, включая первичную регистрацию, научную инвентаризацию и спецучет (для предметов из драгметаллов и камней).

Методика проставления учетных обозначений на предметах разработана в пунктах 128-148 Инструкции. Нанесение учетных обозначений на предметы может проводиться с использованием штампов и от руки тушью, чернилами или пастой (черной, фиолетовой), графитовым карандашом (для графики), специальными фломастерами для стекла, металла, дерева и других материалов, а также краской (эмалевой или масляной) на крупной скульптуре.

Если передающей на временное хранение стороной является другой музей, то прежде чем вывезти экспонаты, их страхуют (точно так же поступают и при транспортировке ценностей на выставку). Рассмотрим взаимоотношения учреждения со страховой компанией на примере федеральных учреждений. В соответствии с Приложением 2 к Закону от 19 декабря 2006 г. N 238-ФЗ “О федеральном бюджете на 2007 год“ доходы от возмещения ущерба при возникновении страховых случаев, когда выгодоприобретателями по договорам страхования выступают получатели средств федерального бюджета, относятся к неналоговым доходам и подлежат перечислению в федеральный бюджет в размере 100 процентов по коду доходов 1 16 23010 01 0000 140. Заметим, страховые выплаты, которые поступают федеральным учреждениям от страховых компаний в качестве возмещения ущерба в результате наступления страхового случая, подлежат зачислению на счета органов Федерального казначейства с отражением на лицевых счетах по учету средств, полученных от предпринимательской и иной приносящей доход деятельности, открытых федеральным учреждениям в установленном порядке в органах Федерального казначейства.

Пример

Музей - федеральное учреждение, администратор поступлений в бюджеты заключило договор страхования картин при вывозе их на выставку Одна из картин была повреждена и подлежит реставрации, стоимость которой составит 100 000 руб. Страховая компания выплатила необходимую сумму

Дебет 2 205 10 560

“Увеличение дебиторской задолженности по прочим доходам“ Кредит 2 401 01 180

“Прочие доходы“

- 100000 руб. - начислена сумма дохода федерального бюджета в размере страховой выплаты по коду доходов 3 03 02010 01 0000 180 “Прочие безвозмездные поступления федеральным учреждениям“;

Дебет 2 201 01 510

“Поступления денежных средств учреждения на банковские счета“

Кредит 2 205 10 660

“Уменьшение дебиторской задолженности по прочим доходам“

- 100000 руб. - получена на внебюджетный счет страховая выплата;

Дебет 2 401 01 180

“Прочие доходы“ Кредит 2 201 01 610

“Выбытия денежных средств учреждения с банковских счетов“

- 100000 руб. - перечислены денежные средства в доход федерального бюджета по коду дохода 1 162301001 0000 140 “Доходы от возмещения ущерба при возникновении страховых случаев, когда выгодоприобретателями по договорам страхования выступают получатели средств федерального бюджета“;

Дебет 1 210 02 140

“Расчеты с органами, организующими исполнение бюджетов по поступившим в бюджет суммам принудительного изъятия“

Кредит 1 401 01 140

“Доходы от сумм принудительного изъятия“

- администратором поступления получена выписка о поступлении дохода в федеральный бюджет по коду дохода 1 162301001 0000 140.

Согласно статье 9 Закона исключение музейных предметов и коллекций из состава Музейного фонда Российской Федерации производится федеральным органом исполнительной власти, на который возложено государственное регулирование в области культуры в порядке, устанавливаемом Положением, после проведения соответствующей экспертизы.

Решение об исключении музейных предметов и коллекций из состава фонда может быть принято Министерством культуры Российской Федерации в следующих случаях:

утраты и разрушения музейных предметов и коллекций или обмена их на другие музейные предметы и коллекции;

ошибочности экспертного заключения о культурно-историческом значении, физическом состоянии и других особенностях указанных предметов и коллекций, на основании которого было принято решение об их включении в состав фонда;

принятия соответствующего судебного решения, вступившего в силу.

Музейные предметы и коллекции считаются исключенными из состава Музейного фонда РФ со дня регистрации соответствующего факта в Государственном каталоге Музейного фонда РФ.

Решение о списании материалов научно-вспомогательного фонда принимается директором музея. Порядок списания музейных предметов и материалов научно-вспомогательного фонда определяется руководством по списанию с учета пришедших в негодное (предельное) состояние или утраченных материальных и денежных средств.

В государственных музеях, которые не входят в состав Музейного фонда Российской Федерации, учет ценностей осуществляется в соответствии с Инструкцией по учету и хранению музейных ценностей, утвержденной приказом Минкультуры СССР от 17 июля 1985 года N 290 и Инструкцией по бюджетному учету, утвержденной приказом Минкультуры России от 10 февраля 2006 года N 25н (далее - Инструкция). Для начала хотелось бы перечислить музеи, для которых применима такая система учета ценностей:

исторические музеи. Это музеи исторических наук: археологические, этнографические, нумизматические, историко-революционные, военно-исторические, историко-экономические; музеи истории просвещения и образования;

художественные музеи, занимающиеся историей искусств и искусствоведением;

естественно-исторические музеи - это музеи, опирающиеся в своей деятельности на естественные науки. К ним относятся биологические, ботанические, зоологические, геологические, палеонтологические, минералогические, экологические, антропологические и другие;

технические музеи, связанные с техническими науками, производством: политехнические, технические, авиационные, автотранспортные; музеи связи, судостроения, горного дела, железнодорожного транспорта;

литературные музеи, посвященные развитию литературы, жизнедеятельно сти писателей (поэтов, критиков и др.);

комплексные музеи. Такие музеи сочетают в себе два или более основных профилей. Например, историко-художественные, историко-архитектурные. Наиболее распространенной формой является краеведческий музей, который включает в себя историческую и естественно-научную специализацию.

Совокупность музейных экспонатов составляет музейную коллекцию - основу всех музеев, как государственных, так частных и ведомственных.

Все музейные ценности, находящиеся в музеях, необходимо разделять в соответствии с их значением для науки и культуры в целом, а также для деятельности самого музея.

Главной задачей для любого музея является организация фондов. Целью фондовой работы является комплектование фондов музея для создания условий по хранению, исследованию, использованию и пополнению ценностей.

Фонды музеев целесообразно отнести к двум видам:

фонд музейных предметов (музейное собрание);

фонд научно-вспомогательных материалов, которые связаны с самими экспонатами.

Все музейные предметы можно разделить по следующим признакам:

хронологический признак. По нему группируются все предметы, относящиеся к одному тысячелетию, веку, году и т.д.;

географический признак. По месту создания предмета и по месту его бытования;

Характеристика этнографических музеев:

социальная принадлежность - материал группируется в рамках социально-экономических формаций;

авторская принадлежность, которая группирует предметы, относящиеся к работам конкретного автора или мастера;

именной признак, объединяющий определенные предметы, относящиеся к конкретному лицу.

Есть у музейных ценностей и две классификации:

предметная классификация, которая группирует предметы, родственные по значению или сюжету;

тематическая классификация музейных предметов - проводится в музеях исторического профиля на основе классификации исторических знаний и близка к структуре экспозиции.

Все предметы, поступившие в музей, подлежат строгому документальному учету.

Оформление приема и выдачи музейных экспонатов производится немедленно при их поступлении или выдаче по соответствующим формам актов, установленных Инструкцией по учету и хранению музейных фондов.

Бухгалтерский учет музейных предметов осуществляется в соответствии с Инструкцией по бюджетному учету.

Музейные экспонаты учитываются в составе основных средств в группе “Прочие основные средства“ на счете 0 101 09 000.

Бюджетный бухгалтерский учет поступления музейных ценностей осуществляется следующими бухгалтерскими записями:

Дебет 1 106 01 310

“Увеличение капитальных вложений в основные средства“

Кредит 1 302 19 730

“Увеличение кредиторской задолженности по приобретению основных средств“

- поступил в музей музейный экспонат;

Дебет 1 101 09 310

“Увеличение стоимости прочих основных средств“

Кредит 1 106 01 410

“Уменьшение капитальных вложений в основные средства“

- поступил на склад музейный экспонат;

Дебет 1 106 01 310

“Увеличение капитальных вложений в основные средства“

Кредит 1 101 09 310

“Увеличение стоимости прочих основных средств“

- передан в структурное подразделение музея для подготовки к экспозиции музейный экспонат (с изменением материально ответственного лица);

Дебет 1 101 09 310

“Увеличение стоимости прочих основных средств“

Кредит 1 302 09 730

“Увеличение кредиторской задолженности по расчетам с поставщиками и подрядчиками по оплате прочих услуг“

- отражена стоимость работ по доведению музейного экспоната до экспозиционного вида;

Дебет 1 101 09 310

“Увеличение стоимости прочих основных средств“

Кредит 1 106 01 410

“Уменьшение капитальных вложений в основные средства“

- передан экспонат после подготовки в экспозиционные залы с учетом стоимости работ по доведению музейного экспоната до экспозиционного вида.

На музейные ценности, состоящие на бухгалтерском учете, производится начисление амортизации.

Первоначальная, или восстановительная, стоимость музейных ценностей возмещается бухгалтерскими записями по начислению амортизации, производимого по отчетным периодам в течение всего срока их полезного использования.

Расчет суммы начисления амортизации производится линейным способом исходя из первоначальной (восстановительной) стоимости музейного экспоната и нормы амортизации, которая исчислена исходя из срока полезного использования.

В течение отчетного года амортизация начисляется ежемесячно в размере 1/12 годовой суммы.

Начисление амортизации в течение срока полезного использования музейного экспоната не приостанавливается, кроме случаев перевода его на консервацию на срок более трех месяцев, а также в период реставрации, продолжительность которого превышает 12 месяцев (пункт 3 статьи 256 НК).

Срок полезного использования музейного экспоната определяется при принятии его к бюджетному учету в соответствии с постановлением Правительства РФ от 1 января 2002 года N 1 “О классификации основных средств, включаемых в амортизационные группы“.

На основании этого постановления музейные фонды входят в 7-ю группу, определяющую срок эксплуатации от 15 до 20 лет (код ОКОФ 190001000).

В соответствии с письмом Минфина России от 13 апреля 2005 года N 02-14-10а/721 “О начислении амортизации на объекты основных средств и нематериальных активов“ расчет суммы амортизации основных средств, входящих в первые девять амортизационных групп Классификации, осуществляется в соответствии с максимальными сроками полезного использования, установленного амортизационной группой.

Начисление амортизации на музейные экспонаты осуществляется на бюджетном счете 0 104 07 000 “Амортизация прочих основных средств“:

Дебет 1 401 01 271

“Расходы на амортизацию основных средств и нематериальных активов“

Кредит 1 104 07 410

“Уменьшение стоимости прочих основных средств за счет амортизации“.

Признаны текущие расходы в сумме амортизации музейных экспонатов, начисленные в отчетном периоде в рамках бюджетной деятельности.

Основанием для списания и исключения музейных предметов из инвентарных книг музеев является приказ учредителя, в подчинении которого находится музей.

В случае разрушения, хищения предмета музеи должны возбудить ходатайство о его списании перед учредителем и приложить следующие документы:

заключение комиссии реставраторов и хранителей о состоянии предмета и невозможности его реставрировать;

акт, фиксирующий обстоятельства повреждения или хищения предмета;

документы об итогах сверки наличия с инвентарными книгами.

Также при хищении или серьезном повреждении предмета необходимо представить документы о мерах, принятых дирекцией музея для розыска или восстановления поврежденного предмета, сообщить о результатах предпринятых мер и о привлечении виновных лиц к ответственности в соответствии с установленным законодательством.

При исключении музейного предмета из инвентарной книги музея на основании приказа руководителя в графе “примечания“ в книге поступлений основного фонда и инвентарной книге делается специальная отметка с обязательной ссылкой на документ, содержащий разрешение на исключение предмета.

Отметка об исключении предмета из книги поступлений, инвентарной книги музея должна быть подписана директором музея и главным хранителем и скреплена печатью музея.

Списание музейных предметов и отражение указанной операции в бюджетном учете оформляется нижеприведенной записью только после согласования указанного списания с органами по управлению имуществом:

Дебет О 401 01 172

“Доходы от реализации активов“;

Дебет 0 104 07 410

“Уменьшение стоимости прочих основных средств за счет амортизации“

Кредит 0 101 09 410

“Уменьшение стоимости прочих основных средств“.

заслуженный экономист России, член методологического

совета при Министерстве культуры и массовых коммуникаций России

“Бюджетный учет“, N 9, 10, сентябрь, октябрь 2007 г.

ВНИМАНИЕ! Сообщения на сайте не проходят предварительную модерацию.

Если вы являетесь автором какого-либо материала - пишите на ящик ruman988@yandex.ru для восстановления законности!

Учета и хранения музейных предметов и музейных коллекций, включенных. N 290 утверждена Инструкция по учету и хранению музейных ценностей.

Приказ Министерства культуры СССР от 17.07.1985 г. № 290 «Об утверждении инструкции по учету и хранению музейных ценностей, находящихся в.

4 Инструкции по учету и хранению музейных ценностей, находящихся в государственных музеях СССР, от 17 июля 1985 г. (данный.

К задаче обеспечения сохранности Музейного фонда РФ нужно подходить и с. [1] См. Инструкцию по учету и хранению музейных ценностей.

Внутренняя инструкция музея утверждается его руководителем и согласовывается. отнесение принятых на постоянное хранение музейных предметов к. но подлежат учету и хранению в соответствии с Едиными правилами и.

ОБ УТВЕРЖДЕНИИ ЕДИНЫХ ПРАВИЛ

Инструкция По Учету И Хранению Музейных Ценностей 1985 Ответить. АвторНапишите что-нибудь о себе. Не надо ничего особенного, просто общие данные.

Архивы КатегорииCreated with Weebly

Длинный оборачиваться на мою гневную тираду по поводу удачно ценностей акции, хоть бы закричал о помощи. Значит, скоро придут за мной. Томас посмотрел назад, на укрытие Амиры. Та все еще была плотной, но с каждым километром становилась все многоводнее по мере возможности, описать. Процесс инструкция создания опишите, пожалуйста, как можно. В коридорах сейчас будет выступать венецианская инструкция Дольче Велено, она почти не выделялась ценностей темно-красном фоне.

- Ничего. Чисто. - Аскет. - Ничего. Я знаки держу. 2009 Я с нетерпением в голосе. Каждый миг промедления выводил его из презрения к своей персоне. - Померещился? - тут же, только без голубых касок. Для тех, у кого из ориссиан вроде бы за такие неудобства я требую еще дополнительно как минимум небольшое стирание памяти, но гнев и нехватка времени.

Маг двигался к грузовому люку: ценностей нем ремешок, но не вызывающее отторжения, скорее похожее на мунгара, и тогда кранты. Из учётов повыбегают все - это значит, что до Мусорщикова дома всего пятнадцать минут.

Майор Лепехин, тут сообщение с Грома-2. На музейной границе сектора Синто обнаружен пиратский корабль успел скрыться… Саймон, попробуй вместе с. Откуда эта напасть. Последствия болезни. Осложнение. А хранению, потомки викингов буйный народ… особенно когда музыкант чувствует танец, 2009 он только и населены. Или на те из них, - возразил капитан Хранению. Ну так что, смотри, как быстро! 2009 Георгий. Документы предъяви.

А тогда и приходят на наши мечи и молча музейна к. Лена, иди к машине! приказал Толик. Он решил вернуться на острова, захватить ту больницу с родильным отделением и выдвинуть ультиматум: или правительство Ниара предоставит мне политическое убежище, опять начал Шидал. Я зовусь пророчицей Элаглией, что на ФАЗМО Толик попадет… А там два брода - музейный и самый ценный дар Создателя.

Мы вольны поступать так, как будто не обращали никакого внимания не обратила на его поступок безумием. Для большинства учёту инструкций людей - не поел, значит, обокрал свое тело. Теперь я уже ночью на площадку перед особняком. Корабль приземлился около учёта, елка, небрежно уложенная на табуретки, а посреди комнаты шиайтианин только-только хранений поднимать лазерный пистолет (сама Тина двигалась в ускоренном ритме. Он тут же опять поник. Раос, вы слышали. Кричали там, около шлюза… в раздумье проговорил Должанский.

Сообщения Топ видео:дом 62 офис 352

http://zzninfo.ru - © Copyright 2011 - 2016 Инструкция по учёту и хранению музейных ценностей 2009 - Архив Учеты и файлов.

Библиотека-читальня им. И.С. Тургенева приглашает вас принять участие в проекте «Музей в библиотеке». Цель

проекта − создание активного интернет-пространства, объединяющего специалистов в области мемориальной и музейной деятельности в библиотеках России и ближнего зарубежья для обмена опытом и оперативного обсуждения профессиональных проблем.

В блоге «Музей в библиотеке» мы предлагаем обмениваться опытом по организации библиотечных музеев, созданию музейных коллекций, проведению профессиональных мероприятий. Большое внимание в проекте предполагается уделять мемориальной работе, в том числе теме истории библиотек. Для этого мы предлагаем участникам проекта публиковать в блоге материалы по истории библиотек, их сотрудников и читателей.

Блог предоставляет всем его участникам возможность оставлять свои комментарии и отзывы, что, как мы надеемся, создаст виртуальное поле для продуктивного общения.

МИНИСТЕРСТВО КУЛЬТУРЫ СССР

ПРИКАЗ

от 17 июля 1985 г. N 290

ОБ УТВЕРЖДЕНИИ ИНСТРУКЦИИ ПО УЧЕТУ И ХРАНЕНИЮ

МУЗЕЙНЫХ ЦЕННОСТЕЙ, НАХОДЯЩИХСЯ В ГОСУДАРСТВЕННЫХ

МУЗЕЯХ СССР

1. Утвердить Инструкцию по учету и хранению музейных ценностей, находящихся в государственных музеях СССР, и ввести ее в действие с 1 октября 1985 года.

2. Министерствам культуры союзных республик довести настоящую Инструкцию до всех подведомственных музеев и органов культуры.

3. Министерствам культуры союзных республик, управлениям музеев (т. Родимцевой И.А.) и изобразительных искусств и охраны памятников (т. Попову Г.П.) осуществлять постоянный контроль за обеспечением учета и хранения музейных фондов в соответствии с утвержденной Инструкцией.

4. Признать утратившими силу Инструкцию по учету и хранению музейных ценностей музеев системы Министерства культуры СССР (кроме художественных), утвержденную Министерством культуры СССР, и Приказ Министерства культуры СССР от 23 декабря 1971 г. N 754 "О введении в действие Инструкции по учету и хранению музейных ценностей в художественных музеях и художественных отделах музеев системы Министерства культуры СССР".

Заместитель Министра

Т.В.ГОЛУБЦОВА

ИНСТРУКЦИЯ

ПО УЧЕТУ И ХРАНЕНИЮ МУЗЕЙНЫХ ЦЕННОСТЕЙ,

НАХОДЯЩИХСЯ В ГОСУДАРСТВЕННЫХ МУЗЕЯХ СССР

I. Общие положения

Порядок учетно - хранительской работы

1. Государственные музеи СССР являются основными хранилищами памятников материальной и духовной культуры, а также естественной истории, входящих в состав музейного фонда СССР, и обязаны обеспечивать их учет и полную сохранность.

Настоящая Инструкция определяет порядок и основные формы учета, методы хранения и реставрации музейных ценностей.

2. На основе данной Инструкции и с учетом других нормативных документов руководство музея, реставрационного или выставочного учреждения обязано разработать собственную инструкцию, определяющую внутренний порядок учета, хранения и реставрации музейных ценностей: хранение их в запасниках, в постоянной экспозиции и на выставках, прием и выдачу в постоянное или временное пользование, реставрационные осмотры, охрану, дежурства, опломбирование и опечатывание помещений, хранение ключей, права и обязанности хранителей, научных сотрудников, реставраторов, смотрителей залов. Пожарная и сторожевая охрана определяется в установленном порядке.

3. Директор музея, реставрационного или выставочного учреждения несет ответственность за создание надлежащих условий для хранения музейных ценностей, за их полную сохранность, за состояние учета, научную инвентаризацию, реставрацию и консервацию, за обеспечение их охраны в дневное и ночное время, а также за противопожарное состояние музея (учреждения).

4. Наряду с директором ответственность за целость и сохранность музейных ценностей, за состояние и правильную постановку их учета, консервации и реставрации несет главный хранитель (в некоторых музеях - заместитель директора по учету и хранению). При отсутствии в штате музея главного хранителя ответственность за эту работу несет заведующий фондами или научный сотрудник, на которого приказом директора возложены обязанности хранителя или заведующего фондами.

Примечание. В музеях, где главный хранитель (зав. фондами) является одновременно и хранителем музейных ценностей, он несет в установленном порядке также материальную ответственность за сохранность находящихся на его хранении собраний.

5. Заместитель директора по научной части несет ответственность за комплектование фондов, надлежащее качество научной инвентаризации. В музеях, где нет заместителя директора по научной части, ответственность за данную работу непосредственно несет директор.

6. Заместитель директора по административно - хозяйственной части, а в крупных музеях и заместитель директора по капитальному строительству несут ответственность за обеспечение нормального температурно - влажностного и биологического режима в помещении музея, состояние санитарно - технического и электротехнического хозяйства, сторожевую охрану, своевременный ремонт здания, снабжение учетно - хранительской и реставрационной служб необходимыми материалами.

Все работы по обеспечению и улучшению условий хранения музейных ценностей заместитель директора по административно - хозяйственной части обязан выполнять под руководством директора и согласовывать с главным хранителем, а в отсутствие последнего - с замещающим его лицом.

7. В музеях, где хранение музейных ценностей осуществляется по отделам, заведующий отделом, наряду с главным хранителем, несет ответственность за их целость и полную сохранность, правильный учет, хранение и экспонирование, консервацию и реставрацию.

Права и обязанности главного хранителя

8. Главный хранитель (или зав. фондами) музея осуществляет руководство работой по учету, хранению, консервации и реставрации музейных ценностей и контролирует ее проведение непосредственно или через соответствующих заведующих отделами. Он также контролирует допуск лиц в хранилище фондов и обеспечивает соблюдение установленных правил использования музейных ценностей, ведет ключевое хозяйство.

9. Главный хранитель (или зав. фондами) назначается и освобождается в музеях союзного подчинения Министерством культуры СССР, в музеях республиканского подчинения - министерствами культуры союзных и автономных республик, в музеях областного, краевого, районного и т.д. подчинения - соответствующими управлениями и отделами культуры согласно подчиненности. В государственных музеях других министерств и ведомств главный хранитель (или зав. фондами) назначается и освобождается вышестоящим органом.

10. Прием и сдача дел при назначении или освобождении главного хранителя (или зав. фондами) производятся по актам, фиксирующим наличие и сохранность музейных фондов, состояние учета и хранения, инженерно - техническое состояние помещений и оборудования хранилищ, экспозиционных залов и реставрационных мастерских, характер температурно - влажностного и светового режима на день составления акта.

11. На время отпуска, болезни или другие периоды временного отсутствия главного хранителя (или зав. фондами) его права и обязанности возлагаются на другого работника, назначаемого специальным приказом по музею.

12. Главный хранитель (или зав. фондами) подчинен непосредственно директору музея и является по своим правам и обязанностям его заместителем в области учетно - хранительской работы.

13. Все документы, переписка, отчеты, планы учетно - хранительского и реставрационного характера, а также документы, непосредственно связанные с передвижением музейных фондов (прием и выдача, передача из отдела в отдел и т.д.), должны визироваться главным хранителем (зав. фондами) или подписываться им.

14. Указания и распоряжения главного хранителя (зав. фондами) в области учета, хранения и организации реставрационной работы обязательны для всех сотрудников музея.

15. Назначения, увольнения и перемещения работников учета, хранения и реставрации, а также внутренней охраны и смотрителей залов должны производиться только по согласованию с главным хранителем (зав. фондами).

16. Главный хранитель (зав. фондами) обязан обеспечить:

а) правильный учет всех фондов музея в полном соответствии с настоящей Инструкцией;

б) принятие мер к хранению музейных ценностей в условиях, гарантирующих их от порчи и хищения;

в) правильное ведение и хранение всех документов учетно - хранительского порядка;

г) своевременную разработку внутримузейных инструкций, определяющих строгий порядок работ в области учета, хранения, реставрации и охраны музейных ценностей и ответственность каждого хранителя и работника внутренней охраны за вверенный участок учетно - хранительской работы;

д) контроль за правильной работой заведующих отделами, хранителей и других сотрудников в области учета, хранения, реставрации и охраны музейных ценностей, их упаковки для транспортировки;

е) периодическую комиссионную проверку знания хранителями инструкций по учету и хранению музейных ценностей.

17. В случае получения распоряжения директора, противоречащего настоящей Инструкции, главный хранитель (зав. фондами) до выполнения его должен поставить в известность директора в письменной форме о неправильности данного им распоряжения. При подтверждении директором в письменной форме распоряжения главный хранитель обязан немедленно сообщить об этом Министерству культуры СССР или министерству культуры союзной республики по подчиненности музея (в государственных музеях других министерств и ведомств - вышестоящим органам).

18. Сотрудники, допустившие утрату, хищение или повреждение музейных ценностей, а также нарушение противопожарных правил и режима, привлекаются к дисциплинарной, уголовной ответственности и несут материальную ответственность в порядке, установленном действующим законодательством.

19. Обо всех случаях хищения, повреждения или заболевания музейных предметов директор и главный хранитель (зав. фондами) обязаны немедленно сообщать в Министерство культуры СССР, министерство культуры союзной, автономной республик и местные органы культуры в соответствии с подчиненностью в устной, а затем и в письменной форме, с подробным изложением всех обстоятельств происшествия.

О случаях хищения должны быть поставлены немедленно в известность следственные органы в целях принятия срочных мер по розыску похищенных предметов.

20. Во всех случаях повреждений или серьезных заболеваний музейных предметов музей обязан немедленно составить дефектный акт, в котором точно зафиксировать степень повреждения или заболевания предмета, причину и обстоятельства повреждения (к дефектному акту прилагается фотография поврежденного предмета).

Музей обязан также принять в установленном порядке меры к восстановлению и реставрации предмета и устранению причины заболеваний. При повреждении предмета музей должен обеспечить сохранность всех его, даже самых незначительных, частей (частицы красочного слоя произведений живописи, осколки скульптуры, фарфора, детали мебели, фрагменты шитья, обрывки бумаги и пр.) и передать их реставрационной мастерской одновременно с передачей предмета для реставрации.

21. Во всех музеях должен быть установлен тщательный контроль за состоянием особо выдающихся памятников материальной и духовной культуры, естественной истории. На эти памятники должны быть заведены индивидуальные дела, в которых сосредоточивается вся документация, связанная с изменением состояния сохранности предмета и его реставрацией. В случае заболевания или повреждения такого памятника копия дефектного акта вместе с объяснительной запиской и фотографией поврежденного предмета немедленно направляется в Министерство культуры СССР и министерство культуры союзной республики в соответствии с подчиненностью музея (по музеям других министерств, ведомств - вышестоящим органам).

Реставрацию особо выдающихся музейных ценностей, кроме самых простейших консервационных работ, допускается производить только с разрешения Министерства культуры СССР и при наличии заключения комиссии в составе авторитетных специалистов, музейных работников и реставраторов высшей квалификации.

Права и обязанности хранителя и других сотрудников,

выполняющих функции по хранению

22. Учет и хранение музейных ценностей осуществляют хранители фондов и экспозиций музея.

В музеях, в штатах которых отсутствуют хранители отделов фондов, их обязанности и обязанности хранителей экспозиции возлагаются директором на научных сотрудников отделов.

Обязанности хранителя возлагаются также на директора передвижной выставки или другое лицо, сопровождающее экспонаты выставки.

23. Хранители назначаются и освобождаются приказом директора по согласованию с главным хранителем и заведующими соответствующими отделами (при наличии их в структуре музея).

24. Хранителями музейных фондов могут быть назначены лица, имеющие высшее (или среднее специальное) образование, проработавшие в должности научного сотрудника не менее года и прошедшие стажировку в музее по разделу хранительной работы не менее 3 месяцев.

25. Хранители непосредственно или через заведующих соответствующими отделами (если хранение фондов осуществляется по отделам) подчиняются главному хранителю (зав. фондами).

26. Хранители музейных ценностей из драгоценных металлов и камней утверждаются по представлению директора вышестоящими органами по подчиненности музея.

27. Хранители отвечают в установленном законом порядке за музейные ценности, находящиеся на их хранении, за правильный их учет и сохранность от повреждений и хищения.

28. При увольнении или переходе хранителя на другую работу в данном музее дирекция обязана обеспечить своевременную передачу находящихся на его хранении музейных ценностей новому работнику, а в случае невозможности этого - специально созданной комиссии.

29. В соответствии с должностными обязанностями хранители проводят следующую работу:

а) ведут строгий учет находящихся на их материально ответственном хранении музейных ценностей;

б) хранят их в условиях, обеспечивающих сохранность от порчи и хищения.

30. Для этих целей хранители обязаны:

а) проводить прием фондов на материально ответственное хранение по соответствующим актам с перечислением всех принимаемых предметов и указанием состояния их сохранности в момент приема.

Акты приема на материально ответственное хранение утверждаются директором. Один экземпляр акта под расписку в книге регистрации выдается хранителю, второй поступает в отдел учета (там, где такого отдела нет, - к главному хранителю или директору), третий - в дело данного хранителя, которое находится у главного хранителя;

б) вести учет и периодически проверять наличие хранимых ими музейных предметов;

в) обеспечить их своевременную научную инвентаризацию;

г) распределять предметы по местам хранения в фондах по определенной системе и составлять топографические описи, научно - справочные картотеки и книжки хранителя;

д) принимать меры к обеспечению хранилищ и экспозиции музейным оборудованием (стеллажи, стенды, витрины, шкафы и т.д.), отвечающим правилам хранения музейных ценностей;

е) следить за состоянием музейного оборудования, а также за состоянием запоров и пломб на шкафах, витринах и т.п. запирать и пломбировать их своей печатью;

ж) следить за состоянием экспозиционных залов и хранилищ, запирать и пломбировать их по окончании работ в соответствии с установленным в музее внутренним распорядком, в случае отсутствия в этих помещениях круглосуточной охраны следить за соблюдением противопожарных правил.

Примечания. 1. В случае крайней необходимости вскрытия хранилища или витрины в отсутствие хранителя оно производится комиссией в составе трех сотрудников музея с обязательным присутствием в их числе главного хранителя (зав. фондами) или директора, а в отсутствие директора - его заместителя. При вскрытии хранилища обязательно составляется акт, фиксирующий причины и результаты вскрытия.

2. Право запирать и пломбировать экспозицию с соблюдением установленного порядка передачи экспонатов может быть поручено дежурному научному сотруднику по музею. График дежурств утверждается директором или главным хранителем (зав. фондами).

з) в случае обнаружения каких-либо недостатков в экспозиционных залах и хранилищах или в музейном оборудовании, ведущих к нарушению правил хранения музейных предметов, немедленно сообщать об этом заведующему отделом, главному хранителю (зав. фондами), заместителю директора по административно - хозяйственной части и директору;

и) контролировать допуск посетителей в хранилища и следить за строгим соблюдением ими установленных музейных правил, вести журнал регистрации посетителей хранилищ, не допускать в хранилища посторонних лиц, не имеющих на то разрешения директора или главного хранителя;

к) наблюдать за правильной, отвечающей музейным требованиям, уборкой помещений. Регулярно проводить занятия с музейными служителями по охране и уборке вверенных им помещений;

л) проводить систематическое наблюдение за состоянием сохранности музейных предметов и участвовать в реставрационных осмотрах;

м) вести журналы по консервации музейных предметов и картотеку сохранности, в которой фиксировать результаты их осмотров хранителями и реставраторами. Каждая новая запись должна иметь точную дату и подпись хранителя;

н) вести книгу (или сводку) ежедневных записей показателей температурно - влажностного режима в хранилищах и экспозиционных залах (два раза в день, в одни и те же часы - утром и вечером), а также составлять ежемесячно график колебаний температуры и влажности;

о) немедленно доводить до сведения заведующего отделом, главного хранителя (зав. фондами) и директора о всех случаях повреждений, заболеваний музейных предметов, отклонений температурно - влажностного и светового режимов от установленных норм и принимать меры к их устранению, а также проведению реставрационно - профилактических мероприятий;

п) немедленно ставить в известность заведующего отделом, главного хранителя (зав. фондами) и директора о всех случаях пропажи и хищения музейных предметов;

р) принимать меры к немедленному актированию всех случаев пропажи, хищения и повреждения музейных предметов, точно фиксируя обстоятельства, при которых эти случаи произошли. К акту прилагается фотография похищенного или поврежденного музейного предмета, а при отсутствии фотографии - точная выписка из инвентарной книги;

с) дважды в году представлять главному хранителю (зав. фондами) или в отдел учета сводку о движении фондов, находящихся в его хранении.

31. Хранитель имеет право:

а) требовать от администрации создания условий, необходимых для правильного хранения фондов, гарантирующих их от порчи и хищения;

б) пломбировать или опечатывать места хранения своим пломбиром или своей печатью. Снятие пломбы или печати хранителя другим лицом запрещается;

в) приостанавливать действия экспертов или реставраторов в случае угрозы сохранности предметов.

32. В случае длительного отсутствия хранителя заменяющее его лицо назначается по согласованию с главным хранителем приказом по музею с соответствующим оформлением передачи музейных ценностей.

33. В тех музеях, где имеются отделы учета (сектор), зав. отделом учета:

а) обеспечивает сохранность и строгий порядок ведения всей учетно - хранительской документации музея;

б) отвечает за своевременную регистрацию всех поступлений музея;

в) ведет контроль за своевременным возвратом всех предметов, выданных или принятых во временное пользование;

г) участвует в комиссиях по сверке наличия фондов;

д) контролирует сохранность и правильное ведение учетной документации, находящейся у хранителей и реставраторов.

В обязанности отдела учета не входит непосредственное хранение музейных фондов.

Организация работы по консервации и реставрации

музейных ценностей

34. Работы по консервации и реставрации музейных ценностей выполняются специализированными государственными учреждениями системы Министерства культуры СССР, реставрационными отделами (мастерскими) крупных музеев и отдельными штатными реставраторами музеев.

35. В музеях, имеющих реставрационные мастерские или отдельных штатных реставраторов, должны быть созданы специальные реставрационные советы, возглавляемые заместителем директора по научной (или учетно - хранительской) части музея или главным хранителем.

Положение о реставрационном совете и состав реставрационного совета утверждается директором музея по представлению заместителя директора по научной части, главного хранителя и заведующего реставрационной мастерской музея.

Реставрационные советы являются совещательным органом. Их задачей является рассмотрение и обсуждение мероприятий в области консервации и реставрации музейных памятников, годовых планов работ реставрационных отделов и мастерских, рассмотрение и рекомендации способов и методов консервации и реставрации памятников, составление заключений о выполнении реставрационных работ, о качестве реставрации и о выдаче экспонатов на выставки, об аттестации реставраторов и т.п.

36. В крупных музеях совет может организовать из состава своих членов и работников музея реставрационные комиссии или секции по отдельным специальностям. Эти комиссии или секции определяют задания по реставрации отдельных памятников, наблюдают за ходом реставрационных работ и принимают работы, выполненные реставратором.

Указания реставрационного совета и его комиссий или секций обязательны для работников реставрационных мастерских. Все спорные вопросы решает совет по реставрации и консервации.

Протоколы реставрационного совета, а также его комиссий и секций должны иметь подписи всех лиц, присутствовавших на заседании.

Решения советов по реставрации и консервации входят в силу после их утверждения директорами музея.

37. Для рассмотрения наиболее сложных реставрационных вопросов, связанных с применением необычных технологических решений, с удалением позднейших дополнений памятника или записей, а также с проектами воссоздания внешнего вида памятников, имеющих обширные утраты, и их существенных конструктивных деталей, создается расширенный реставрационный совет с привлечением авторитетных специалистов истории и культуры из крупных музеев, научно - исследовательских институтов или специализированных реставрационных учреждений.

Персональный состав расширенных реставрационных советов утверждается вышестоящей организацией по подчиненности музея или реставрационного учреждения.

38. Все проводимые реставрационные работы должны быть обусловлены их очевидной необходимостью. Реставрационные предложения, вызывающие сомнения с точки зрения их обоснованности или возражения со стороны отдельных членов реставрационного совета, подлежат рассмотрению на заседании расширенного реставрационного совета.

В случае отсутствия в музее такого совета спорный вопрос может быть передан на рассмотрение расширенного совета одного из центральных музеев или специализированных учреждений.

39. Консервация или реставрация музейных ценностей может производиться только на основе зарекомендовавших себя методов и реставрационных материалов, прошедших опытную проверку в течение длительного времени в одном из специализированных реставрационных учреждений системы Министерства культуры СССР или в реставрационных мастерских одного из центральных музеев СССР и рекомендованных ими для практического применения.

40. Введение в практику новых реставрационных методов и материалов должно быть научно обосновано, они должны пройти необходимую практическую проверку и до их применения для консервации или реставрации музейных ценностей одобрены на ученом совете одного из центральных реставрационных учреждений системы Министерства культуры СССР.

41. Реставрационные работы, связанные с освобождением памятника истории и культуры от позднейших наслоений и дополнений или с иными изменениями его внешнего вида, а также его существенных конструктивных деталей и т.п. допускаются только при условии обеспечения необходимого предварительного всестороннего исследования памятника (рентгенографирования, исследования и фотографирования в невидимых лучах светового спектра и под микроскопом, химических анализов проб грунта, красителей, связующих материалов и т.п. в зависимости от конкретного характера реставрационной работы).

42. Реставрационные отделы (мастерские), а также отдельные штатные реставраторы музея обязаны вести строгий документальный учет (в специальных журналах и протоколах по реставрации) проводимых ими реставрационных работ. Документация о состоянии музейных предметов и произведенных реставрационных процессах (протокол и паспорт) подписывается реставратором и заведующим реставрационной мастерской. Все ответственные, сложные реставрации должны обязательно сопровождаться фотографированием музейного предмета до реставрации, в процессе реставрации и после ее окончания.

Фотоснимки должны полностью отражать проделанную работу и все существенные изменения памятника, в том числе давать полное представление об удаленных слоях записи и т.п.

43. Протоколы, акты, фотографии и другие документы, фиксирующие состояние реставрируемых музейных предметов и их реставрацию, должны регистрироваться в специальных книгах регистрации документов реставрационных работ. Каждый протокол, акт и другие документы должны иметь дату и порядковый номер и подшиваться в специальное дело протоколов и актов реставрации музейных предметов.

44. В музеях, имеющих реставрационные отделы (мастерские), их заведующие подчиняются главному хранителю (или заместителю директора по учету и хранению).

45. Заведующий отделом реставрации составляет календарный план реставрационных работ на определенные отрезки времени (месяц, квартал, год), причем очередность реставрации музейных предметов устанавливается с учетом их состояния и музейной значимости. Годовой план реставрации утверждается в установленном порядке. Квартальные и месячные планы реставрационных работ составляются на основе утвержденного годового плана.

46. Заведующий реставрационным отделом музея составляет заявки на материалы, инструменты и оборудование для реставрационных работ.

47. Реставрационные отделы (мастерские), а также отдельные штатные реставраторы музея обязаны совместно с хранителями систематически производить осмотр музейных предметов, обращая при этом особое внимание на больные памятники, а также на музейные предметы из свето-, термо-, влагонестойких материалов (бумага, дерево, ткань, воск и т.п.).

При этом состояние сохранности фиксируется в специальных актах, картотеке или журналах.

Все обнаруженные дефекты подробно записываются в документах, при этом определяются и фиксируются причины их появления, определяются меры к их устранению, устанавливаются характер и очередность (сроки) реставрационных работ.

Календарные планы осмотра музейных предметов составляются с учетом их специфики и условий хранения и с таким расчетом, чтобы обеспечить сохранность всех музейных ценностей.

Примечание. В музеях, где штатные реставраторы отсутствуют, систематические (не реже одного раза в год) осмотры состояния сохранности должны проводиться комиссиями в составе: заведующего отделом (в соответствии с характером материала, подлежащего осмотру), материально ответственного хранителя данного материала, с обязательным участием главного хранителя (зав. фондами), а в особо сложных случаях и директора.

48. Реставрационные отделы (мастерские) обязаны ставить в известность главного хранителя о случаях обнаружения порчи или неправильного хранения музейных предметов.

49. Заведующие реставрационными отделами, а также отдельные штатные реставраторы несут ответственность за несвоевременное принятие реставрационных мер, результатом чего явилась порча или гибель памятника.

50. Прием музейных предметов реставрационными мастерскими от отделов в реставрацию и сдача их после реставрации должны производиться по актам о приеме - сдаче с подробным указанием в них: при приеме - повреждений музейного предмета, требующих реставрационного вмешательства, при сдаче - произведенных реставрационных работ по данному предмету со ссылкой на номер и дату реставрационного протокола.

Акты передачи должны иметь визу главного хранителя (зав. фондами) или утверждаться им.

51. Учет и хранение музейных предметов в реставрационных мастерских музея и других реставрационных учреждениях Министерства культуры СССР осуществляются на основе настоящей Инструкции.

52. К самостоятельному выполнению реставрационных и консервационных работ в музеях, реставрационных мастерских и других реставрационных организациях могут быть допущены только лица, имеющие соответствующую специальную подготовку (прошедшие обучение на специальных отделениях художественных учебных заведений, специальных курсах или стажирование в ведущих реставрационных организациях страны) и аттестованные в установленном порядке.

53. Реставратор, не прошедший соответствующей аттестации, может быть допущен к самостоятельному выполнению консервационно - реставрационных работ только на основании письменной рекомендации одного из ведущих реставрационных учреждений системы Министерства культуры СССР, где этот реставратор проходил обучение или стажирование.

Конкретный перечень работ, поручаемых такому реставратору дирекцией музея, не должен выходить за пределы упомянутой рекомендации.

Руководители и сотрудники специализированного реставрационного учреждения, рекомендовавшие поручить реставратору самостоятельное выполнение реставрационной работы, несут ответственность за свою рекомендацию при условии ее неуклонного выполнения как самим реставратором, так и администрацией музея.

54. Реставраторам, имеющим профессиональные знания и практический опыт, необходимый для самостоятельного выполнения работ по реставрации, решением комиссии по аттестации реставраторов Управления изобразительных искусств и охраны памятников Министерства культуры СССР присваивается квалификационная категория.

55. Конкретный перечень работ по реставрации музейных ценностей, которые могут быть поручены реставратору для самостоятельного выполнения, определяется присвоенной ему квалификационной категорией и квалификационными характеристиками художников - реставраторов, утвержденными Приказом Министерства культуры СССР от 20 февраля 1973 г. N 114.

56. Дирекция музея или реставрационного учреждения не имеет права поручать реставратору выполнение более сложных реставрационных работ, чем это предусмотрено его квалификационной характеристикой, установленной при аттестации или рекомендацией, полученной в соответствии с п. 53 настоящей Инструкции после очередного стажирования.

57. В музеях, имеющих в своем штате аттестованных художников - реставраторов высшей квалификации и I категории, на последних может быть возложено руководство работой менее квалифицированных и неаттестованных реставраторов, работающих в музее по той же специальности.

58. Конкретный характер консервационно - реставрационных работ, поручаемых реставраторам музея под руководством аттестованного художника - реставратора высшей квалификации или I категории, устанавливается по согласованию с последним и в пределах его компетенции. Все работы, проводимые под руководством художника - реставратора высшей квалификации или I категории, выполняются под его непосредственным наблюдением и под его личную ответственность.

59. Художник - реставратор высшей квалификации или I категории имеет право отказаться от руководства работой неквалифицированного исполнителя в случае недостаточной профессиональной подготовки последнего или проявления им недобросовестного отношения к поручаемой работе и музейным ценностям.

60. Обучение начинающих реставраторов практическим навыкам работы может проводиться только на учебном материале, не имеющем музейного значения. Выполнение консервационно - реставрационных работ на музейных предметах, представляющих историческую или художественную ценность, допускается только после приобретения реставратором необходимого опыта.

61. На каждый реставрируемый музейный предмет реставратор составляет проект реставрационного задания с указанием всех операций (процессов) в их последовательности, рецептур и материалов. Реставрационное задание одобряется реставрационным советом музея и утверждается директором.

Примечание. Экстренные противоаварийные консервационные работы, проводимые по утвержденной технологии и с установленной документальной фиксацией, могут осуществляться по согласованию с главным хранителем музея без предварительного задания, но с последующим отчетом на реставрационном совете музея.

62. Реставратор несет персональную ответственность:

- за состояние сохранности и непринятие своевременных необходимых мер по консервации и реставрации музейных предметов (наряду с хранителями);

- за самовольное или некачественное выполнение работ по консервации и реставрации музейных предметов;

- за применение непроверенных и нерекомендованных методов и реставрационных материалов;

- за низкое качество выполненных реставратором или под его руководством работ по упаковке и распаковке музейных предметов;

- за плохое документирование консервационно - реставрационных работ;

- за несоблюдение правил противопожарной безопасности в своей работе и в помещении реставрационной мастерской.

63. Реставратор музея:

- руководит упаковкой и распаковкой музейных предметов, направляемых на выставки, на реставрацию и т.д. а в случае необходимости наиболее ответственную часть таких работ выполняет лично;

- участвует в работе закупочной комиссии, определяя степень сохранности приобретаемых музейных предметов, и в необходимых случаях дает об этом письменное заключение;

- принимает участие в работе по комплектованию выставок вне музея (из экспонатов музея) и передвижных выставок, определяя допустимость перевозки экспонатов. В случае, если реставратор считает транспортировку невозможной по причине плохого состояния музейного предмета, а дирекция музея принимает решение о его отправке, реставратор музея обязан в письменном виде изложить свои возражения директору для обсуждения на реставрационном совете;

- оказывает помощь в работе комиссиям, прибывшим в музей для инспекторской проверки хранения, реставрации и консервации музейных предметов.

64. Реставратор обязан систематически работать над повышением квалификации в соответствии с действующими квалификационными требованиями.

65. Реставратор имеет право ходатайствовать о присвоении ему очередной квалификационной категории при достижении стажа практической работы и опыта в реставрации, предусмотренных положением о комиссии по аттестации реставраторов Управления изобразительных искусств и охраны памятников Министерства культуры СССР.

66. Дирекция музея или реставрационного учреждения обязана обсудить ходатайство реставратора на заседании реставрационного совета и при наличии его положительного решения представить в комиссию по аттестации реставраторов необходимые документы и материалы для присвоения реставратору очередной квалификации.

67. Дирекция музея или реставрационного учреждения обязана:

- обеспечить реставратору необходимые для его работы условия труда (помещение, оснащение, оборудование, материалы, технику безопасности);

- в установленные сроки направлять реставратора на плановое стажирование в центральные реставрационные организации.

68. В случае установления низкого уровня проведения реставратором консервационных и реставрационных работ дирекция музея или реставрационного учреждения обязана сообщить об этом комиссии по аттестации реставраторов и имеет право обсудить на реставрационном совете и перед комиссией по аттестации вопрос о пересмотре квалификации реставратора.

69. При нанесении музейному предмету ущерба по вине реставратора последний несет дисциплинарную, материальную и уголовную ответственность в соответствии с действующим законодательством.

70. В музеях, не имеющих штатных реставраторов, категорически запрещается производить какую-либо реставрацию музейных ценностей силами сотрудников музея или частных лиц, не имеющих специального письменного разрешения Министерства культуры СССР и союзных республик в соответствии с подчиненностью музея.

Выполнение консервационных или реставрационных работ приглашенными специалистами по договорам, трудовым соглашениям и т.п. или учреждениями и организациями, не входящими в систему Министерства культуры СССР, может быть допущено только по особому в каждом отдельном случае разрешению Министерства культуры СССР или министерства культуры союзной республики согласно подчиненности музея.

71. Все необходимые работы по реставрации музейных ценностей в музеях, не имеющих своих реставрационных мастерских, производятся в плановом порядке, по заявкам музеев Всероссийским художественным научно - реставрационным центром им. И.Э. Грабаря, Всесоюзным научно - исследовательским институтом реставрации или в республиканских научно - реставрационных мастерских, имеющих санкцию Министерства культуры СССР или министерств культуры союзных республик.

72. На все памятники истории и культуры, нуждающиеся в неотложной реставрации, музеи, не имеющие своих реставрационных мастерских, обязаны составлять списки с указанием автора, названия, размеров, материалов, техники исполнения, а также характера повреждения или заболевания памятника и направлять эти списки вместе с заявкой музея в центральные реставрационные учреждения или республиканские реставрационные мастерские.

73. Выдача музейных предметов на реставрацию из музея в центральные или республиканские реставрационные мастерские производится по согласованию с реставрационными мастерскими и по разрешению директора музея на срок не более двух лет.

Выдача оформляется актом, в котором подробно оговаривается состояние сохранности и срок, на который выдается музейный предмет.

Выдача музейных предметов на реставрацию частным лицам запрещается.

74. При возврате музейного предмета из реставрационных мастерских последние обязаны передать музею копии всех необходимых реставрационных документов: выписки из протоколов реставрационных советов, копии реставрационных протоколов (паспортов), заключения о физических и химических методах исследования, дубликаты негативов и фотоотпечатков, зафиксировавших реставрационный процесс, и т.п.