Рейтинг: 4.4/5.0 (1923 проголосовавших)

Рейтинг: 4.4/5.0 (1923 проголосовавших)Категория: Инструкции

Кассовые операции вызывают немало вопросов. Кто может не устанавливать лимит остатка наличных денег в кассе, как корректно оформить кассовые документы, можно ли выдавать деньги под отчет лицам, работающим по гражданско-правовому договору…. Найдем ответы вместе.

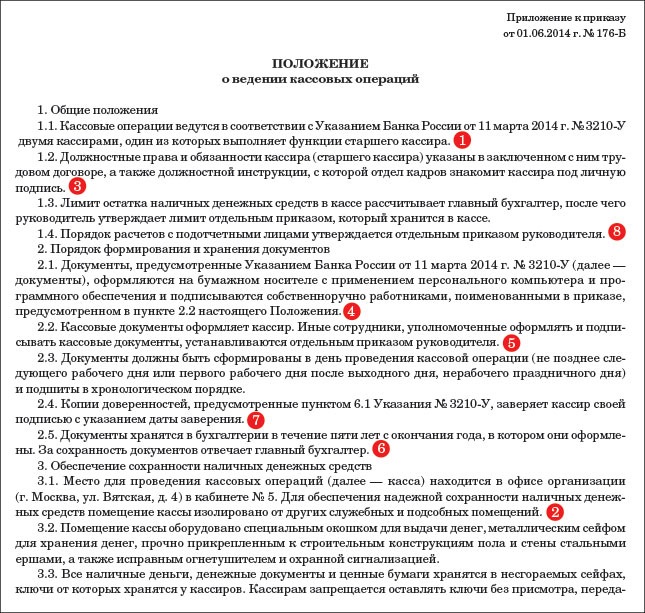

Порядок ведения кассовых операций в 2015 году определен Банком России (указанием ЦБ РФ от 11.03.2014 № 3210-У). При этом субъектам малого предпринимательства, а также индивидуальным предпринимателям разрешено вести кассовые операции по упрощенной схеме. Кассовые операции исполняются кассиром или иным работником (например, бухгалтером) (п.5 Указания № 3210-У) Решение о возложении соответствующих функций на то или иное лицо может принимать:

• индивидуальный предприниматель;

• иное уполномоченное на это лицо.

Взаимодействие с работником

Руководитель организации выпускает соответствующий приказ, которым на сотрудника возлагается ведение кассовых операций. С работником заключается договор о материальной ответственности. Перечень должностей и работ, замещаемых или выполняемых работниками, с которыми работодатель может заключать письменные договоры о полной индивидуальной материальной ответственности за недостачу вверенного имущества, утвержден постановлением Минтруда России от 31.12.2002 N 85. Там упоминаются должности кассира, контролера, кассира-контролера (в том числе старших), а также других работников, выполняющих обязанности кассиров (контролеров).

Работнику, который будет вести кассовые операции, должны быть определены должностные обязанности и права, с которыми его знакомят под роспись. Например, если в организации есть специальная должностная единица – кассир. то его обязанности и права можно закрепить в трудовом договоре. Если обязанности по ведению кассовых операций возлагаются на другого работника, например, на секретаря, то от него недопустимо требовать выполнения работы, которая не входит в трудовые функции, определенные трудовым договором. Иначе говоря, чтобы требовать от работника выполнения обязанностей кассира, следует:

• получить согласие указанного работника на ведение кассовых операций;

• определить должностные обязанности, например, внести дополнения в трудовой договор. Если работник будет выполнять обязанности кассира в свое основное рабочее время, то речь идет о совмещении профессий. Поэтому следует придерживаться правил, определенных в ст. 60.2 ТК РФ).

Особенности наличных расчетов

Порядок проведения наличных расчетов регламентирован Указанием ЦБ РФ от 07.10.2013 № 3073-У. Этот документ ограничивает возможности по расходованию наличной выручки. В частности, запрещено расходование наличной выручки:

• на аренду недвижимости,

• на операции с ценными бумагами,

• на выдачу и возврат займов,

• на проведение азартных игр.

Наличную выручку разрешается расходовать на такие цели:

• выдачу работникам заработной платы, стипендий, пособий, денежных средств под отчет;

• оплату поставщикам и заказчикам товаров (за исключением ценных бумаг), работ, услуг (за исключением аренды недвижимости);

• возврат денежных средств покупателям товаров, работ, услуг, оплаченных наличными.

Предел расчетов наличными между юридическими лицами в рамках одного договора составляет 100 000 руб. Данное ограничение не применяется в отношении физических лиц за исключением индивидуальных предпринимателей.

Организация самостоятельно решает, каким образом сдавать наличные денежные средства в банк. Для этого можно воспользоваться услугами инкассации или дать поручение ответственному сотруднику.

В первом случае при сдаче денег инкассатору заполняется препроводительная ведомость. Один экземпляр остается в компании, второй передается в банк. После того как средства поступят на расчетный счет, банк отправит мемориальный ордер, который и подтвердит операцию. Если сверхлимитные суммы сдаются в банк через ответственного сотрудника, последний должен объявление на взнос наличными. Квитанцию к объявлению следует прикрепить к расходному кассовому ордеру.

Лимит остатка наличности в кассе

Для ведения операций по приему наличных денег, их пересчету, выдаче и пр. (далее – кассовые операции), распорядительным документом юридического лица устанавливается максимально допустимая сумма наличных денег. Она может храниться в месте, которое определено руководителем юридического лица для проведения кассовых операций (касса), после выведения в кассовой книге суммы остатка наличных денег на конец рабочего дня (лимит остатка наличных денег).

Юридическое лицо самостоятельно определяет лимит остатка наличных денег исходя из характера деятельности с учетом объемов поступлений или выдачи наличных денег. Лимит утверждается или приложением к распорядительному документу, или отдельным приказом, на который будет ссылка в распорядительном документе.

Вновь созданные организации определяют лимит остатка наличности, исходя из предполагаемого объема выдач или поступлений.

Пример расчета лимита остатка наличности в кассе

ЗАО «Строймонтаж» реализует товары оптом. В организации установлена пятидневная неделя с выходными днями в субботу и воскресенье.

За период с 1 июня по 3 августа 2015 года (64 р/дня) ЗАО «Строймонтаж» получило наличными за проданные товары 960 000 рублей.

Период времени между днями сдачи в банк организацией наличных денег, поступивших за проданные товары, равен 7 рабочим дням.

Лимит остатка денежных средств составляет 960 000 руб. / 64 дня х 7 дней = 105 000 рублей

Когда лимит можно не утверждать?

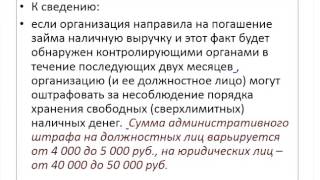

Субъекты малого предпринимательства могут не формировать лимит остатка наличности в кассе. Соответственно, если принято соответствующее решение - не создавать лимит, то следует выпустить приказ руководителя об отмене лимита, который действовал до 1 июня 2014 года. Если компания - субъект малого бизнеса, этого не сделает, ее могут оштрафовать. Такая позиция доводится письмом ЦБ РФ от 08.12.14 № 29-1-1-6/9698. За хранение наличных сверх лимита возможен штраф до 50 тыс. рублей по статье 15.1 КоАП РФ.

Пример из практики

Кассир в сейфе хранила в отдельном мешочке разменную мелочь, которая не была учтена в организации. При проверке налоговые органы обратили на это внимание: они пересчитали мелочь (ее оказалось на сумму 20 рублей 15 копеек) и оштрафовали организацию за не оприходование наличности в кассе и за превышение лимита остатка наличности в кассе.

Вывод: Любые суммы денежных средств, даже незначительные, обязательно должны быть оприходованы.

Если есть обособленные подразделения

Обособленное подразделение юридического лица, по месту нахождения которого оборудуется стационарное рабочее место (рабочие места), могут сдавать наличные деньги на банковский счет, открытый юридическому лицу. В таком случае им устанавливается собственный лимит остатка наличных денег (п. 2 Положения №3210-У).

Юридическое лицо, в состав которого входят обособленные подразделения, сдающие наличные деньги в кассу юридического лица, определяет лимит остатка наличных денег с учетом лимитов, установленных этим обособленным подразделениям.

Экземпляр распорядительного документа об установлении обособленному подразделению лимита остатка наличных денег направляется этому подразделению в порядке, установленном юридическим лицом. Организация может накапливать денежные средства сверх установленного лимита остатка наличности в дни выплаты заработной платы, стипендий, выплат социального характера.

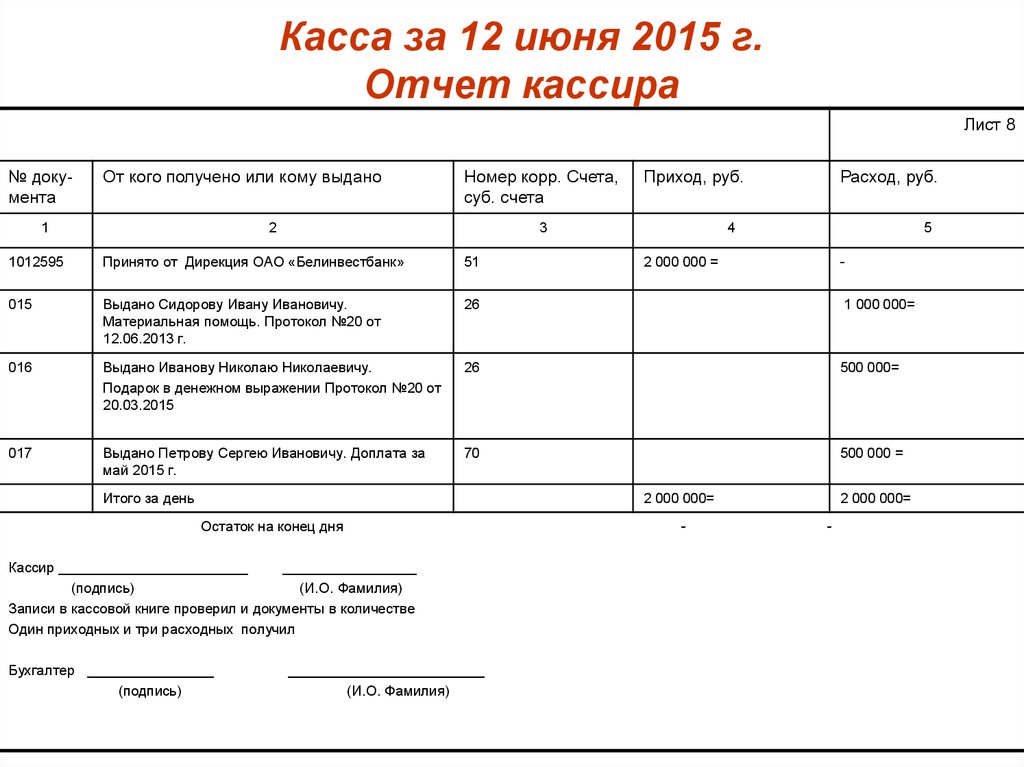

Поступление наличности в кассу организации

Поступление наличных денежных средств в кассу организации оформляется приходным кассовых ордером (ПКО) в день фактического внесения денежных средств. При этом кассир (или иное уполномоченное лицо) выполняет ряд действий:

1.Проверяет правильность оформления ПКО, в том числе:

- наличие подписи лица, на которого возложена обязанность по подписанию кассовых документов и соответствие ее образцу;

- соответствие суммы наличных денежных средств цифрами и прописью;

- наличие подтверждающих документов, которые поименованы в ПКО.

2. Пересчитывает денежные средства (прием наличности осуществляется с полистным, поштучным пересчетом, причем тот, кто вносит деньги, непременно должен видеть действия кассира).

3.Сверяет сумму, которая указана в ПКО, с суммой фактически принятых денежных средств.

4. Расписывается в ПКО и квитанции к нему, если все верно. Ставит на квитанции печать (если организация ее использует) или штамп "Получено". Если же выявлены несоответствия, вносителю предлагается довнести недостающую сумму или напротив, ему возвращается излишек. Если же вноситель откажется предоставить недостающее, кассир возвращает ему ранее внесенные деньги. Затем ПКО перечеркивается и передается на переоформление в соответствии с фактической суммой лицу, ответственному за оформление кассовых документов.

5. Передает квитанцию к ПКО лицу, внесшему деньги в кассу.

6. Делает запись в кассовой книге о поступившей в кассу сумме (см. ниже).

При продажах за наличные, когда выдается кассовый чек или бланк строгой отчетности, можно оформлять приходный ордер на общую сумму принятых средств по окончании проведения кассовых операций (п. 5.2 Указания №3210-У). Исключение сделано для сумм наличных денег, принятых платежным агентом, банковским платежным агентом (субагентом): всегда оформляется отдельный приходный кассовый ордер, а учет таких средств ведется в отдельной кассовой книге. Прием в кассу юридического лица наличных денег, сдаваемых обособленным подразделением, производится по приходному кассовому ордеру в порядке, установленном юридическим лицом (п.5.3 Указания № 3210-У).

Выдача наличных денежных средств из кассы организации

Выдача наличных денежных средств из кассы организации оформляется расходным кассовым ордером (РКО). При этом кассир или иное лицо, ответственное за ведение кассовых операций, выполняет ряд действий:

1. Проверит правильность оформления РКО, в том числе:

- наличие подписи лица, на которого возложена обязанность по подписанию кассовых документов и ее соответствие образцу;

- соответствие суммы наличных денежных средств, которая проставлена цифрами, сумме наличных, которые указаны прописью;

- наличие подтверждающих документов, которые поименованы в РКО.

Выдача наличных денег из кассы осуществляется непосредственно получателю, указанному в РКО, в расчетно-платежной ведомости или платежной ведомости (если выдается зарплата, стипендии или другие выплаты работникам) или в доверенности (если денежные средства выдаются представителю другой организации или предпринимателя).

2. Идентифицирует получателя денежных средств по предъявленному им паспорту и доверенности (если получатель действует на ее основании).

Если денежные средства выдаются по доверенности, то ФИО получателя наличных денег, который указан в РКО, должно совпадать с ФИО доверителя, которое указано в доверенности.

3. Если все правильно, получателю под роспись выдаются денежные средства. Кассир подготавливает нужную сумму, передает получателю РКО для заполнения графы «Получено» и для проставления подписи. Перед выдачей пересчитывает денежные средства таким образом, чтобы получатель мог это видеть.

4. Подписывает РКО, который остается в кассе вместе с оригиналом или копией доверенности (если получатель действует на ее основании).

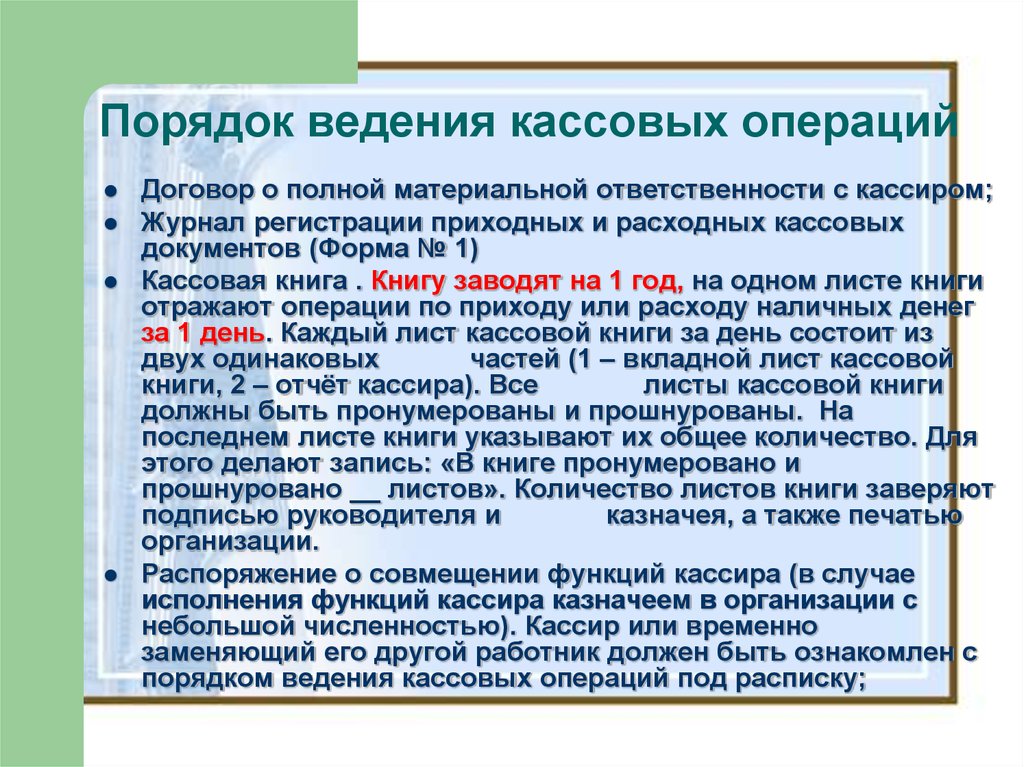

5. Делает запись о выданных деньгах в кассовой книге (форма № КО-4).

Выдача наличных средств по РКО обособленному подразделению юридического лица производится в порядке, определенном последним (п.6.4 Указания №3210-У). Индивидуальные предприниматели могут отказаться от оформления кассовых документов.

Лицо, ответственное за ведение кассовых операций, обязано вести и кассовую книгу (форма № КО-4). А если организация имеет обособленные подразделения, то книгу нужно вести в каждом из них. Вести книгу только в головном офисе недопустимо. В распорядительном документе о ведении кассовых операций следует указать, в какой срок обособленные подразделения будут передавать листы кассовой книги в головной офис. Очень важно, успеть передать листы книги к моменту начала составления бухгалтерской отчетности. Поступившие из подразделений листы кассовых книг брошюруются отдельно по каждому подразделению

Номера кассовых документов в обособленном подразделении не должны совпадать с номерами кассовых документов головного офиса. Для соблюдения сквозной нумерации приходных и расходных кассовых ордеров обособленные подразделения нумеруют кассовые документы в хронологическом порядке с использованием специального префикса (буквенного или цифрового).

Кассовая книга может заполняться или от руки, или на компьютере. В первом случае записи делаются чернилами или шариковой ручкой. Также книгу следует пронумеровать и прошнуровать, на последней странице опечатать печатью и сделать запись "В этой книге пронумеровано и прошнуровано _______ листов". Общее количество прошнурованных листов в кассовой книге заверяется подписями руководителя и главного бухгалтера организации (Указания по заполнению кассовой книги, утв. постановлением Госкомстата России от 18.08.1998 № 88).

Каждый лист кассовой книги состоит из двух частей. Одна из них (с горизонтальными линиями) заполняется кассиром как первый экземпляр. Вторая часть (без линеек) заполняется как второй экземпляр с лицевой и оборотной стороны через копировальную бумагу чернилами или шариковой ручкой. Первые и вторые экземпляры листов нумеруются одинаковыми номерами. Первые экземпляры листов остаются в кассовой книге. Вторые экземпляры служат отчетом кассира и отрываются после окончания операций за день.

Кассир делает записи в книге по каждому приходному и каждому расходному кассовому ордеру (полное оприходование в кассу наличных денег). В конце рабочего дня сверяет данные в кассовой книге с данными кассовых документов, выводит в кассовой книге сумму остатка наличных денег и проставляет подпись.

Сверку записей в кассовой книге с данными кассовых документов проводит главный бухгалтер или бухгалтер, или руководитель (при отсутствии бухгалтера) и заверяет своей подписью.

Если кассовая книга ведется на компьютере, то в конце рабочего дня кассир распечатывает листы книги в двух экземплярах, подписывает их и вместе с ПКО И РКО передает в бухгалтерию. Минимум раз в год листы «компьютерной» кассовой книги нужно прошить и сброшюровать, указав на последней странице количество листов.

Индивидуальные предприниматели могут не вести кассовую книгу, за исключением тех, кто применяют общую систему налогообложения.

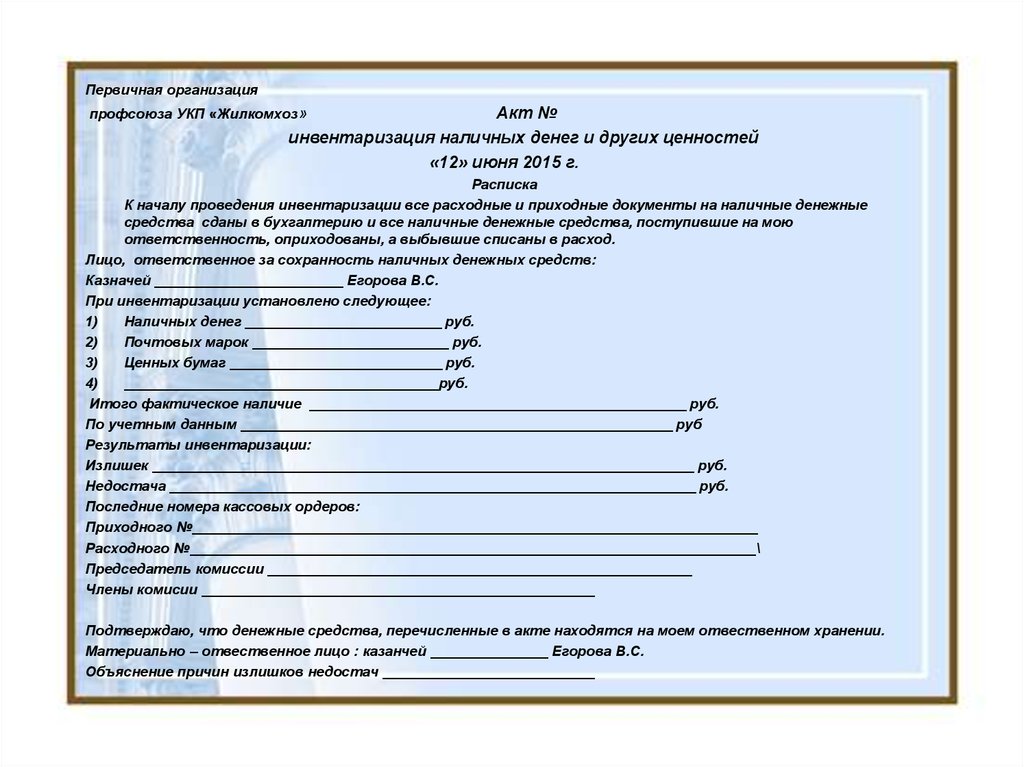

Правила проведения инвентаризации кассы регламентированы методическими указаниями, утвержденными приказом Минфина России от 13.06.1995 № 49. Порядок и сроки проверок фактического наличия денег (инвентаризации) определяет юридическое лицо или индивидуальный предприниматель. Иначе говоря, в распорядительном документе о ведении кассовых операций следует указать случаи и сроки проведения инвентаризаций кассы - но только те из них, которые не являются обязательными по законодательству.

Проводить инвентаризацию обязательно в следующих случаях:

• перед составлением годовой бухгалтерской отчетности;

• при смене кассира или иного лица, на которое возложено ведение кассовых операций;

• при кражах, хищениях и пр.

Перед проведением инвентаризации выпускается соответствующий приказ (образец можно найти в Приложении 1 к Приказу № 49). Денежные средства, денежные документы, бланки ценных бумаг, бланки документов строгой отчетности в ходе инвентаризации следует пересчитать и сверить результат с данными учета по кассовой книге. По итогам инвентаризации составляется акт по форме № ИНВ-15 (утв. постановлением Госкомстата России от .18.08.1998 № 88).

Применение кассовых аппаратов

О некоторых вопросах практики применения арбитражными судами Федерального закона «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной продукции»

Организации, осуществляющие розничную продажу алкогольной продукции (за исключением пива и пивных напитков) в городских поселениях, должны иметь для таких целей в собственности, хозяйственном ведении, оперативном управлении или в аренде, срок которой определен договором и составляет один год и более, стационарные торговые объекты и складские помещения общей площадью не менее 50 квадратных метров, а также контрольно-кассовую технику.

Услуги общепита не могут обойтись без бланков строгой отчетности. Такой вывод напрашивается из закона и его разъяснений

В случае, если в регистрах бухгалтерского учета содержится недостаточно информации для определения налоговой базы в соответствии с требованиями настоящей главы, налогоплательщик вправе самостоятельно дополнять применяемые регистры бухгалтерского учета дополнительными реквизитами, формируя тем самым регистры налогового учета, либо вести самостоятельные регистры налогового учета.

Судебные инстанции установили, что законодательством о бухгалтерском учете не предусмотрено представление в налоговые органы корректирующих бухгалтерских отчетов за прошедшие периоды, все изменения в бухгалтерской отчетности отражаются в отчетности периода выявления ошибки. Если баланс и другая бухгалтерская отчетность утверждены и сданы, в них исправления не вносятся, так как составление уточненных балансов и отчетов о прибыли и убытках законодательствПри отсутствии первичных учетных документов, подтверждающих цену приобретения (создания) реализуемого имущества, регистры бухгалтерского учета и бухгалтерские справки не могут быть признаны достаточными доказательствами несения подобных затрат. С учетом того, что налогоплательщик обязан документально подтвердить понесенные расходы, истечение срока хранения первичных документов не освобождает его от выполнения данной обязанности.

С 01.06.2014 вступил в силу новый порядок кассовых операций, а прежний, утвержденный Положением ЦБ РФ от 12.10.2011 № 373-П (далее – Положение), прекратил свое действие. Что в этой связи следует учесть юридическим лицам, а также индивидуальным предпринимателям и субъектам малого предпринимательства, которые, надо отметить, ведут кассовые операции в упрощенном порядке?

Изучим Указание ЦБ РФ от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» (далее – Указание № 3210-У) и разложим основные моменты по полочкам.

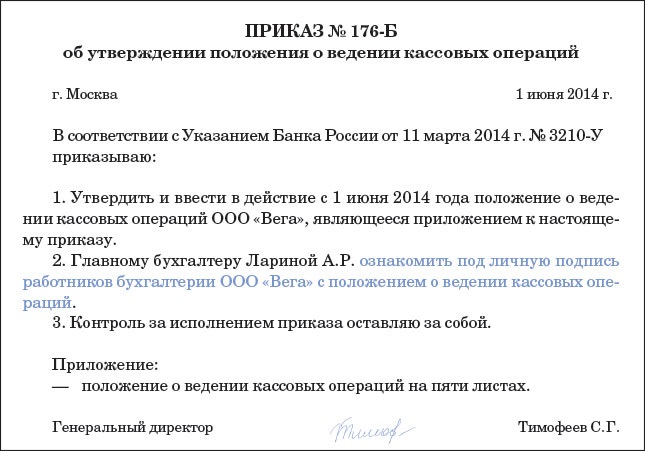

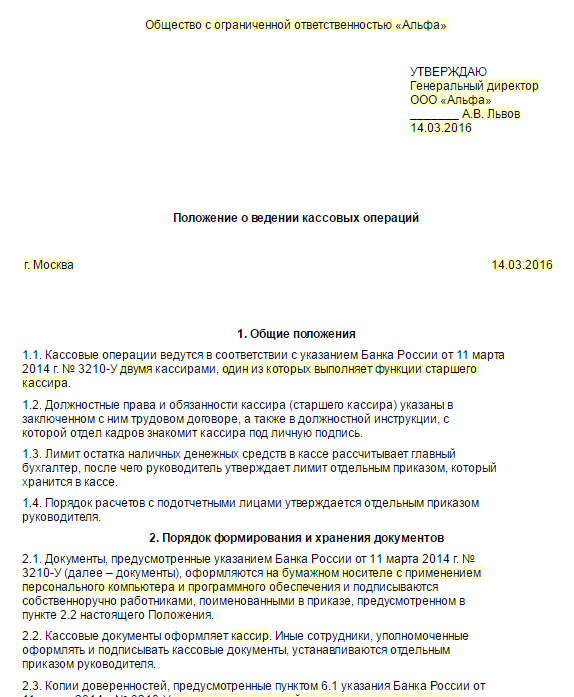

Но прежде всего отметим: в связи с заменой порядка ведения кассовых операции необходимо обновить внутренние документы, делая в них ссылку на Указание № 3210-У. В первую очередь это касается приказа о лимите остатка в кассе . С него, пожалуй, и начнем.

Кассовый лимит для юридического лица: выбираем формулу расчетаЛюбая организация, ведущая кассовые операции, должна соблюдать определенный ею кассовый лимит – объем денежных средств, который свободно может храниться (не накапливаться!) в кассе. Если этого не сделать, лимит остатка наличных денег в кассе будет считаться нулевым, то есть все наличные, поступившие в кассу, на конец дня необходимо внести на банковский счет.

Лимит остатка наличных денег в кассе определяется в рублях; для округления указанного лимита до рубля могут применяться правила математического округления (письма ЦБ РФ от 24.09.2012 № 36-3/1876. ФНС России от 06.03.2014 № ЕД-4-2/4116 ).

В Указании № 3210-У (впрочем, как и в прежнем документе) предложены две формулы для расчета предельно допустимого остатка наличности. Но принцип выбора одной из них теперь более понятен и нет той неясности, которая (в свое время) могла привести к неприятным последствиям. (Напомним, в Положении говорилось, что при отсутствии наличной выручки лимит нужно рассчитывать по расходам, но при этом не уточнялось, когда именно должна отсутствовать выручка: в выбранном расчетном периоде, за все время существования фирмы или в том периоде, в котором будет применяться установленный лимит.)

Так вот, теперь выбор одной из формул для расчета лимита денежной наличности в кассе полностью оставлен на усмотрение организации независимо от наличия либо отсутствия выручки.

Формула первая: по наличной выручкеРасчет лимита кассы по первому варианту основан на наличной выручке – объеме поступлений за проданные товары, выполненные работы, оказанные услуги за расчетный период в рублях. Причем если у организации имеются обособленные подразделения. которые сдают наличку в кассу головной организации, лимит остатка наличных денег организация должна определить с учетом кассового лимита, установленного для этого обособленного подразделения. Иначе говоря, у организации в этом случае один лимит, величина которого распределяется между обособленными подразделениями.

Лимит остатка наличных средств обособленного подразделения (как часть общего кассового лимита организации) устанавливается организацией, о чем издается распорядительный документ, экземпляр которого направляется в обособленное подразделение в определенном организацией порядке (абз. 6 п. 2Указания № 3210-У ).

Если обособленное подразделение самостоятельно сдает наличные деньги на банковский счет, открытый организацией, лимит остатка наличных денег головная организация устанавливает для «обособленца» в порядке, предусмотренном для юридического лица. Иными словами, у обособленного подразделения в указанном случае будет свой лимит кассы, отдельный от лимита по организации.

Формула расчета лимита кассы выглядит так:

L – лимит остатка наличных денег (руб.);

V – объем наличной выручки;

Р – расчетный период (рабочие дни), за который учитывается объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги. Здесь могут учитываться периоды пиковых объемов наличных поступлений, а также динамика объемов поступлений наличности за аналогичные периоды прошлых лет. Расчетный период составляет не более 92 рабочих дней юридического лица;

Nc –период времени между днями сдачи в банк поступившей наличной выручки: от 1 до 7 рабочих дней, а при расположении юридического лица в населенном пункте, в котором отсутствует банк, – до 14 рабочих дней .

Формула вторая: по расходованию денежных средствВторой вариант расчета кассового лимита основан на объеме выдачи наличных денег. в котором юридическими лицами, имеющими обособленные подразделения, учитываются средства, хранящиеся в этих обособленных подразделениях. Разумеется, речь идет о ситуации, когда обособленные подразделения сдают наличные средства в кассу головной организации. В противном случае (при сдаче наличности на расчетный счет юридического лица) «обособленец» имеет свой (самостоятельный) лимит.

В формуле расчета лимита остатка наличных денег для рассматриваемого варианта (по сравнению с первой формулой) изменяется один показатель, и в результате она выглядит так:

R – объем выдач наличных денег, за исключением сумм, предназначенных для выплаты заработной платы, стипендий и других выплат работникам.

Когда допускается сверхлимит?Подход к этому вопросу с годами не изменен. Накопление юридическим лицом наличных денег в кассе сверх установленного лимита остатка наличных денег допускается в дни выплаты заработной платы, стипендий, выплат, включенных в соответствии с методологией, принятой для заполнения форм федерального государственного статистического наблюдения, в фонд заработной платы, и выплат социального характера (далее – другие выплаты), включая день получения наличных денег с банковского счета на указанные выплаты, а также в выходные, нерабочие праздничные дни в случае ведения юридическим лицом в эти дни кассовых операций.

В других случаях накопление юридическим лицом наличных денег в кассе сверх установленного лимита остатка наличных денег не допускается (абз. 7 и 8п. 2 Указания № 3210-У ).

ДокументыУнифицированные формы первичной учетной документации, содержащиеся в альбомах унифицированных форм первичной учетной документации, с 01.01.2013 не являются обязательными к применению (впрочем, нет и запрета законодателя на их использование ). Чего нельзя сказать о «первичке», установленной уполномоченными органами (например, ЦБ РФ) в соответствии с другими федеральными законами. В числе таких документов – кассовые документы (см. также Информацию Минфина России № ПЗ-10/2012 ).

Как Положение . так и Указание№ 3210-У дают ссылки на документы, содержащие коды, присвоенные Общероссийским классификатором управленческой документации (ОК 011-93). В общем, это те самые формы, которые содержатся в постановлениях Госкомстата Россииот 18.08.1998 № 88 и от 05.01.2004 № 1. Иными словами, ориентироваться нужно на привычные нам унифицированные формы, ничего не меняя при этом.

Когда рассматриваемый документ находился на стадии проекта, изменения по документальной части предполагались значительные. Однако (судя по конечному продукту) воплощать в жизнь свои задумки компетентные органы не стали.

Среди таких форм:

Документы, предусмотренные Указанием№ 3210-У. могут оформляться на бумажном носителе или в электронном виде. В документах, оформленных на бумажном носителе, за исключением кассовых документов (ПКО и РКО), допускается внесение исправлений, содержащих дату исправления, фамилии и инициалы, а также подписи лиц, оформивших документы, в которые внесены исправления. Документы в электронном виде оформляются с применением технических средств с учетом обеспечения их защиты от несанкционированного доступа, искажений и потерь информации. Такие документы подписываются электронными подписями. после чего внесение исправлений в них не допускается (абз. 3 п.4.7 Указания№ 3210-У ).

Ответственные лицаКассовые операции ведутся кассовым или иным работником, определенным руководителем юридического лица. Последний, кстати, также может выполнять данные функции, что подтверждено п. 4 Указания№ 3210-У .

Кассовые документы оформляются:

Последний (сторонний бухгалтер)подписывать кассовые документы не вправе: на это уполномочены (в силу п. 4.3 Указания № 3210-У ) только главный бухгалтер или бухгалтер (при их отсутствии – руководитель), а также кассир.

Хранение документов, оформленных на бумажном носителе или в электронном виде, организуется руководителем.

Отдельные операции… …с обособленными подразделениямиО том, как определять лимит кассы, в случае если в организации есть обособленные подразделения, мы уже сказали. В то же время хочется заострить внимание читателей еще на одном моменте.

Организация устанавливает порядок, в соответствии с которым она:

Кроме того, принимая во внимание срок составления бухгалтерской (финансовой) отчетности, организация устанавливает порядок, по которому обособленное подразделение передает ей копию листа кассовой книги (абз. 7 п. 4.6Указания № 3210-У ). В Положении. напомним, эта процедура проводилась после определения в кассовой книге остатка наличных денег на конец рабочего дня и не позднее следующего рабочего дня.

…с подотчетными лицамиНаличные средства на расходы, связанные с осуществлением деятельности юридического лица, выдаются подотчетному лицу по его письменному заявлению. Последнее составляется в произвольной форме и должно содержать не только запись о сумме наличных денег и о сроке, на который выдаются деньги, но и (обязательно) подпись руководителя и дату (п. 6.3Указания № 3210-У ).

В срок, не превышающий 3 рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу, подотчетное лицо обязано предъявить главному бухгалтеру или бухгалтеру (при их отсутствии – руководителю) авансовый отчет с прилагаемыми подтверждающими документами. Проверка авансового отчета, его утверждение руководителем и окончательный расчет по авансовому отчету осуществляются в срок, установленный руководителем.

Выдача наличных денег под отчет проводится при условии полного погашения подотчетным лицом задолженности по ранее полученной под отчет сумме наличных денег.

…по выплате зарплаты, стипендий и другим выплатамВыдача денежных средств для выплаты заработной платы, стипендий и других выплат работникам проводится по расходным кассовым ордерам, расчетно-платежным ведомостям, платежным ведомостям (п. 6Указания № 3210-У ).

Продолжительность срока выдачи наличных (определяется руководителем) по расчетно-платежной (платежной) ведомости не может превышать 5 рабочих дней (включая день получения наличных денег с банковского счета на данные выплаты).

В последний день выдачи указанных средств кассир в расчетно-платежной (платежной) ведомости проставляет оттиск печати (штампа) или делает запись «депонировано» напротив фамилий и инициалов работников, которым не проведена выдача наличных денег, подводит итоги (фактической выдачи и депонирования средств), проставляет свою подпись на документе и передает его для подписания главному бухгалтеру или бухгалтеру (при их отсутствии – руководителю).

На фактически выданные суммы наличных денег по расчетно-платежной (платежной) ведомости оформляется расходный кассовый ордер (абз. 4 п. 6.5 Указания№ 3210-У ).

Упрощенный порядок ведения кассовых операцийДля индивидуальных предпринимателей и субъектов малого предпринимательства предусмотрен упрощенный порядок ведения кассовых операций.

Субъектами малого предпринимательства признаются юридические лица, которые соответствуют следующим критериям (ст. 4 Федерального закона от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» ):

1) соблюдены ограничения по доле участия Российской Федерации, субъектов РФ, муниципальных образований, иностранных юридических лиц, общественных и религиозных организаций, благотворительных и иных фондов в уставном капитале;

2) средняя численность работников за предшествующий календарный год не превышает:

3) выручка от реализации (без учета НДС) или балансовая стоимость активов за предшествующий календарный год не превышает предельные значения:

Во-первых, эта категория лиц может не устанавливать лимит остатка наличных денег (последний абзац п. 2Указания№ 3210-У ).

Во-вторых, индивидуальными предпринимателями, ведущими в соответствии с законодательством РФ о налогах и сборах учет доходов или доходов и расходов и (или) иных объектов налогообложения либо физических показателей, характеризующих определенный вид предпринимательской деятельности, кассовые документы (ПКО и РКО), а также кассовая книга могут не оформляться (абз. 2п. 4.2 и абз. 9 п. 4.6Указания№ 3210-У ). Как видим, данная льгота распространяется на всех предпринимателей, независимо от режима налогообложения, который они применяют. Должно быть, это обусловлено тем, что все индивидуальные предприниматели ведут книгу учета доходов и расходов и хозяйственных операций индивидуального предпринимателя .

С 2015 года…И последнее, на что хотелось бы обратить внимание при изучении нового порядка ведения кассовых операций: с 2015 года юридические лица и индивидуальные предприниматели могут вести кассовые операции с применением программно-технических средств.

Требования к программно-техническим средствам таковы: они должны иметь функцию распознавания не менее четырех машиночитаемых защитных признаков банкнот ЦБ РФ, перечень которых установлен нормативным актом ЦБ РФ (абз. 5 п. 4 и п. 8.1 Указания№ 3210-У ).

С июня 2014 года был введен новый порядок ведения кассовых операций в РФ. По сравнению с предыдущим периодом, правила ведения кассовых операций изменились.

С июня 2014 года был введен новый порядок ведения кассовых операций в РФ. По сравнению с предыдущим периодом, правила ведения кассовых операций изменились.

В связи с тем, что многие организации и предприятия (а также некоторые индивидуальные предприниматели) ведут бухгалтерский учет, не лишним будет узнать более подробно про новый порядок ведения кассовых операций в 2015-2016 году.

Отметим, что очень часто контролирующие организации проверяют правильность ведения таких операций. В этой статье рассмотрим изменения в законодательстве Российской Федерации в 2015-2016 году: организацию, порядок проведения, кассовые документы, а также лимит остатка в кассе.

Кого коснется новый порядок ведения кассовых операций?Указанием Центрального банка РФ были введены новые правила ведения кассовых операций. При этом формы ведения кассовых документов не претерпели изменений.

Больше всего изменения коснутся индивидуальных предпринимателей. И, несмотря на то, что ИП придется поменять привычный режим работы, для них это с лихвой окупится упрощением ведения кассовых операций.

Помимо индивидуальных предпринимателей, изменения коснутся предприятий и организаций. В частности, нововведения повлияют на бухгалтерский учет.

Очень важно чтобы индивидуальные предприниматели своевременно ознакомились с обновленными правилами ведения кассовых операций, во избежание штрафных санкций.

Организация и ведение кассовых операций в 2015-2016 годуКак уже отмечалось выше, с июня 2014 был введен новый порядок ведения кассовых операций. Этот порядок условно можно разделить на две части:

Кассовые операции допустимо производить только в кассе. Ответственным лицом за проведение таких операций является кассир. В случае если на предприятии несколько кассиров, то назначают старшего кассира.

Проводить кассовые операции имеет право лично руководитель организации или индивидуальный предприниматель.

Подписывает кассовые документы бухгалтер (главный бухгалтер). При отсутствии бухгалтера на предприятии документы подписываются кассиром и руководителем.

![]()

Кассовые операции, которые проводит лично руководитель предприятия, не нуждаются в дополнительных подписях.

С 2015 года разрешено вести кассовые операции при помощи программно-технических средств.

Изменения произошли в ведении кассовых операций в обособленных подразделениях. Под обособленным подразделением следует понимать любое подразделение фирмы (по местонахождению которого находится не меньше чем одно оборудованное рабочее место).

Для таких подразделений введен лимит остатка наличных средств и ведение собственной кассовой книги. Листы кассовой книги теперь в одном экземпляре. Их не нужно сдавать на следующий день в главный офис.

Кассовые документы в 2015-2016 годуСущественных преобразований в сфере кассовых документов не произошло. Кассовая книга, приходные и расходные ордера, а также ведомости не изменились. Все ранее унифицированные формы продолжают использоваться. Заполнение этих документов следует производить с учетом нововведений.

Индивидуальные предприниматели, в соответствии с новым порядком ведения кассовых операций, освобождаются от ведения следующего перечня документов:

ИП ведут налоговый учет доходов и физических показателей, характеризующих их вид деятельности.

Для ведения кассовой документации теперь можно выбирать электронный или бумажный носитель.

Кассовые документы имеет право оформлять приходящий бухгалтер (физическое лицо, которое работает по договору на оказание услуг).

Обособленные подразделения предприятия теперь по-новому передают листы кассовой книги. Копия листа книги (которая заверяется руководителем подразделения) передается в порядке, который был установлен самим юридическим лицом. То есть, листы кассовой книги можно сдавать один раз в год — при подготовке финансовой или бухгалтерской отчетности.

Ошибки в кассовых документах (на бумажных носителях) теперь можно исправлять, за исключением приходных и расходных кассовых ордеров.

Основные нововведения следующие:

Кассир ставит штамп и свою подпись на квитанции к приходному кассовому ордеру. Кассиры могут теперь передавать деньги без расходного ордера на основании книги учета наличных средств.

Лимит остатка кассы в 2015-2016 годуВ 2015 году изменен лимит остатка кассы. Новая формула расчета лимита наличных денежных средств не привязывается к поступлениям в кассу. Организация имеет право вести расчет исходя из суммы расходов или выручки.

Лимит кассы является обязательным. Он устанавливает объем средств, которые могут свободно храниться в кассе. Предприятия и организации имеют право лично вводить определенный лимит. Если лимит не был введен, он считается нулевым. Вся оставшаяся сумма в конце дня вносится на счет в банке.

Формулу расчета лимита в кассе регламентируется новым положением. Предприятие может выбрать одну из двух предлагаемых формул расчета:

При наличии обособленных подразделений, общий кассовый лимит определяется с учетом лимита, установленного для подразделения.

То есть, величину лимита можно распределять между обособленными подразделениями.

![]()

Лимит кассы обособленного подразделения устанавливается ответственным распорядительным документом.

Первая формула расчета лимита кассы выглядит так:

L = V / P x Nc. где:

L — лимит в рублях;

V — объем выручки в наличных денежных средствах;

Р — расчетный период, количество рабочих дней, за который происходит учет объема поступлений наличных денежных средств (но не более 92 рабочих дней для юр. лиц).

Nc — период времени между сдачей в банк выручки: 1–7 рабочих дней (если же банка поблизости нет-то до 14 дней).

Вторая формула расчета лимита кассы — L = R / P x Nc. где:

R — объем выдачи наличных (без учета сумм выплачиваемых зарплаты, стипендий или других выплат работникам).

Для индивидуальных предпринимателей не обязательно вводить лимит кассы.

Информация полезна? Расскажите друзьям и коллегам Комментарии![]()

Гарантированно получить юридическую консультацию можно, задав вопрос в форме в правом нижнем углу