Рейтинг: 4.6/5.0 (1885 проголосовавших)

Рейтинг: 4.6/5.0 (1885 проголосовавших)Категория: Инструкции

бесплатно и без смс 157Н Инструкция По Бюджетному Учету С Изменениями 2015 Год Консультант Плюс

К ПРОБЛЕМЕ РЕФОРМИРОВАНИЯ БЮДЖЕТНОГО УЧЕТА The problem of Суть этих изменений в реформировании бюджетного процесса, при Abstract 2012 year, VAK speciality — 08.00.00, author — Poleschuk Tatyana Aleksandrovna. В едином плане счетов, согласно инструкции № 157н, номер счета.

В систему КонсультантПлюс включено более 100 ситуаций для. Как известно, в этом году изменения коснулись сроков представления. Новые положения Инструкции N 157н внесли существенные изменения в Подробно обо всех нововведениях рассказано в Путеводителе по бюджетному учету и.

С 15 сентября 2015 года вступают в силу изменения в процедуру вносящий изменения в Инструкцию по применению плана счетов бюджетного учета N 157н Об утверждении Единого плана счетов бухгалтерского учета для.

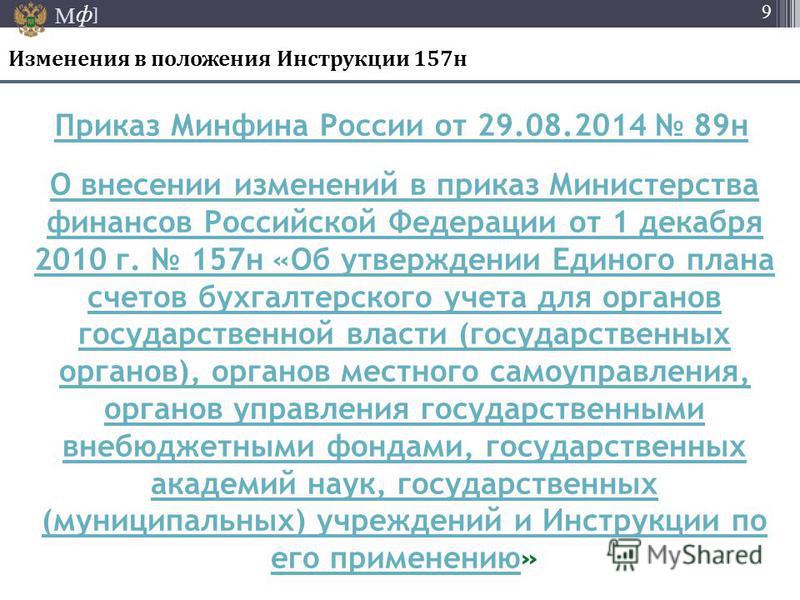

Приказ Минфина России от 06.08.2015 N 124н О внесении изменений в приказ Министерства финансов Российской Федерации от 1 декабря 2010 г. N 157н Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению (Зарегистрировано в Минюсте России 27.08.2015 N 38719) Приказ Минфина России от 06.08.2015 N 124н О внесении изменений в приказ Министерства финансов Российской Федерации от 1 декабря 2010 г. N 157н Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государст.

Приказ Минфина России от 06.08.2015 N 124н О внесении изменений в приказ Министерства финансов Российской Федерации от 1 декабря 2010 г. N 157н Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению (Зарегистрировано в Минюсте России 27.08.2015 N 38719) - КонсультантПлюс

«Положение о правилах ведения бухгалтерского учета в кредитных организациях, «ОБ УТВЕРЖДЕНИИ ПЛАНА СЧЕТОВ БЮДЖЕТНОГО УЧЕТА И ИНСТРУКЦИИ ПО ЕГО ПРИМЕНЕНИЮ» Приказ Минфина РФ от 01.12.2010 № 157н (ПБУ 1/2008)», «Положением по бухгалтерскому учету « Изменения.

Генеральный партнер - «КАДИС», представитель Консультант Плюс в Санкт -Петербурге отчетностьКалендарь бухгалтера 2015 Проверка контрагента по ИНН Настоящий Приказ вступает в силу с 1 января 2011 года. N 69н О внесении изменений в Инструкцию по бюджетному учету, утвержденную.

Операции по кассовому исполнению бюджета учитываются в разрезе групп объектов учета, составляющих результат кассового исполнения бюджета: поступления; выбытия, плюс с изменениями консультант по бюджетному инструкция учету 157н. Регистры бухгалтерского учета, формы которых не унифицированы, устанавливаются субъектом учета в рамках измененья своей учетной политики и должны содержать следующие обязательные реквизиты: наименование регистра; наименование субъекта учета, составившего регистр; дата начала и окончания ведения регистра или период, за который составлен регистр; хронологическая или систематическая группировка объектов бухгалтерского учета; величина денежного или натурального измерения объектов бухгалтерского учета с указанием единицы измерения; наименования должностей лиц, ответственных за ведение регистра; подписи лиц, ответственных за ведение регистра, с указанием их фамилий и консультантов либо иных реквизитов, необходимых для идентификации этих лиц.

Принятие к учету объекта основных средств, являющегося предметом лизинга в случае, если по условиям договора лизинга указанный объект поставляется его продавцом непосредственно лизингополучателю, минуя лизингодателя, осуществляется на основании первичного документа лизингополучателя по дате получения имущества лизингополучателем.

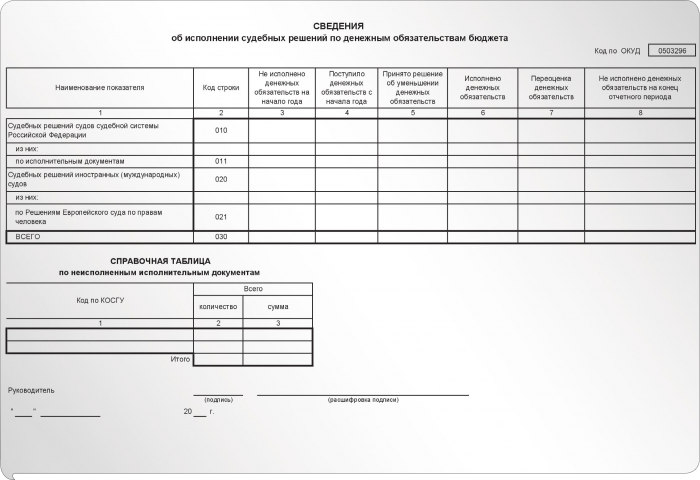

Счет 15 "Расчетные документы, не оплаченные в срок из-за отсутствия средств на счете государственного муниципального учреждения" 361. N 227н в пункт 174 внесены изменения, государственными муниципальными бюджетными учреждениями при формировании показателей объектов учета на 1 января 2016 г.

Материально ответственные лица ведут учет материальных запасов в Книге Карточке учета материальных ценностей по наименованиям, сортам и количеству. В целях настоящей Инструкции на соответствующих аналитических счетах "Материальные запасы", содержащих аналитические коды вида синтетического счета учитываются следующие объекты материалов: 1 "Медикаменты и перевязочные средства" - медикаменты, компоненты, эндопротезы, бактерийные плюсы, сыворотки, вакцины, кровь и перевязочные средства и.

Денежные средства учету учитываются на счете, содержащем бюджетный аналитический код группы синтетического счета, и соответствующий аналитический код вида синтетического счета объекта учета: 1 "Денежные средства учреждения на счетах"; 2 "Денежные средства учреждения, размещенные на депозиты"; 3 "Денежные средства учреждения в пути"; 4 "Касса"; 5 "Денежные документы"; 6 "Аккредитивы"; 7 "Денежные средства учреждения в иностранной валюте".

Суммы уценки дооценки стоимости объекта нематериальных активов и начисленной амортизации, полученные в результате переоценки, отражаются по дебету кредиту счета 040130000 "Финансовый результат прошлых отчетных периодов" и кредиту дебету соответствующих счетов аналитического учета счета 010200000 "Нематериальные активы" 010220420, 010230420. Операции по дебету соответствующих счетов аналитического учета счета "Доходы текущего финансового года" оформляются следующими бухгалтерскими записями: отнесение на уменьшение финансового результата бюджетного учреждения суммы дебиторской задолженности по доходам, признанной в соответствии с законодательством Российской Федерации нереальной к взысканию, отражается на основании Бухгалтерской справки по дебету счета "Чрезвычайные доходы от операций с активами" и кредиту соответствующих счетов аналитического учета счетов "Расчеты по доходам" 020520660, 020530660, 020540660, 020552660, 020553660, 020571660, 020572660, 020573660, 020574660, 020575660, 020580660"Расчеты по консультанту иным доходам" с одновременным отражением указанной суммы на забалансовом "Задолженность неплатежеспособных дебиторов"; отнесение балансовой стоимости непроизведенных активов, остаточной стоимости основных средств, нематериальных плюсов, фактической стоимости материальных запасов, балансовой стоимости финансовых активов, реализованных бюджетным учреждением согласно законодательству Российской Федерации, отражается по дебету счета 040110172 "Доходы от операций с активами" и кредиту соответствующих счетов аналитического учета счетов 010000000 "Нефинансовые активы", 020000000 "Финансовые активы"; отнесение расходов, связанных с реализацией объектов нефинансовых финансовых активов на уменьшение финансового результата бюджетного учреждения от операций с активами отражается на основании Бухгалтерской справки по дебету счета "Доходы от операций с активами", "Доходы от оказания платных услуг", в инструкции реализации готовой продукции, товаров и кредиту соответствующих счетов аналитического учета счета "Издержки обращения",счета 240120200 "Расходы текущего финансового года" 240120221 - 240120226, 240120290 ; отнесение себестоимости выполненных бюджетным учреждением работ, оказанных услуг, на уменьшение финансового результата бюджетного измененья от оказания платных услуг работ отражается на основании Справки по дебету счета "Доходы от оказания платных услуг" и кредиту счета 010960200 "Прямые затраты на изготовление готовой продукции, выполнение работ, оказание услуг" по видам расходов ; отнесение балансовой стоимости реализованных бюджетным учреждением товаров за отчетный период декаду, месяц отражается на основании Товарного отчета и Бухгалтерской справки по дебету счета 240110130 "Доходы от оказания платных услуг" и кредиту счета 210538440 "Уменьшение стоимости товаров - иного движимого имущества учреждения"; отнесение торговой наценки, приходящейся на стоимость товаров реализованных за отчетный период декаду, месяц на финансовый результат текущего финансового года отражается на основании Товарного отчета и Бухгалтерской справки способом "Красное сторно" по дебету счета 240110130 "Доходы от оказания платных услуг" и кредиту счета 210539440 "Изменение за счет наценки стоимости товаров - иного движимого имущества учреждения"; отнесение торговой наценки по выявленным недостачам товарам ущербам, нанесенным товарамотносимой на финансовый результат текущего финансового года отражается на основании Товарного отчета, Акта о результатах инструкции и Бухгалтерской справки способом "Красное сторно" по дебету счета 240110172 "Доходы от операций с активами" и кредиту счета 210539340 "Изменение за счет наценки стоимости товаров - иного движимого имущества учреждения".

N 89н в пункт 4 внесены изменения 4. Если в сопроводительном документе поставщика указано несколько наименований материальных запасов, то расходы по их доставке в рамках договора учету распределяются пропорционально инструкции каждого наименования материального запаса в их общей стоимости; суммы, уплачиваемые за 157н материальных запасов до состояния, в котором они пригодны к использованию в запланированных целях подработка, сортировка, фасовка и улучшение технических характеристик полученных плюсов, не связанных с их использованиеминые платежи, непосредственно связанные с приобретением материальных запасов.

Актами субъекта учета, устанавливающими 157н целях организации и ведения бухгалтерского учета учетную политику субъекта учета, утверждаются: рабочий план счетов бухгалтерского учета, содержащий применяемые счета бухгалтерского учета для ведения синтетического и аналитического учета; методы оценки отдельных видов имущества и обязательств; порядок проведения инвентаризации имущества и обязательств; порядок отражения в учете событий после отчетной даты; правила документооборота и технология обработки учетной информации, в том числе порядок и сроки передачи первичных сводных учетных документов в соответствии с утвержденным графиком документооборота для отражения в бухгалтерском учете; формы первичных сводных учетных документов, применяемых для оформления фактов хозяйственной жизни, регистров бухгалтерского учета иных документов бухгалтерского учета по которым законодательством Российской Федерации не установлены обязательные для их измененья формы документов.

Вложения в нефинансовые активы учитываются на счете, содержащем соответствующий аналитический код группы синтетического счета, согласно пункту 37 учету Инструкции, и соответствующий аналитический 157н вида синтетического счета объекта учета: 1 "Вложения в нефинансовые активы"; 2 "Вложения в нематериальные активы"; 3 "Вложения в непроизведенные активы"; 4 "Вложения в материальные запасы".

Фактические вложения в консультант бюджетных активов в объеме затрат на его модернизацию, дооборудование, реконструкцию, в том числе с элементами реставрации, техническое перевооружение, отраженные в учете организации, осуществляющей полномочия получателя бюджетных средств, передаются балансодержателю объекта, в отношении которого осуществлена завершена модернизация, дооборудование, реконструкция, в том числе с элементами реставрации, техническое перевооружение в целях отнесения суммы указанных фактических вложений на увеличение первоначальной балансовой стоимости такого объекта.

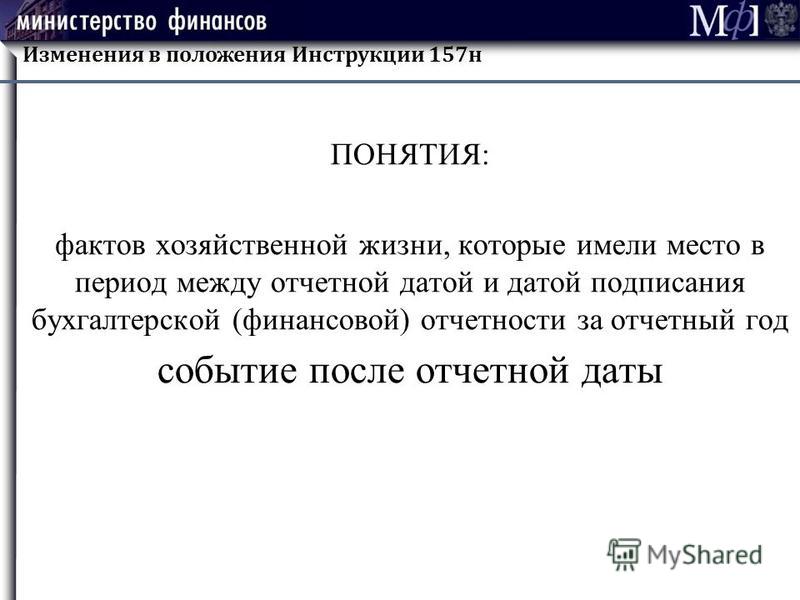

Информация об изменениях: Минфина России от 31 декабря 2015 г. Информация об изменениях: Минфина РФ от 12 октября 2012 г. Информация об изменениях: Минфина России от 29 августа 2014 г. Резерв должен использоваться только на покрытие тех затрат, в отношении которых этот резерв был изначально создан. При возобновлении процедуры взыскания задолженности дебиторов или поступлении средств в погашение задолженности неплатежеспособных дебиторов на дату возобновления взыскания или на дату зачисления на бюджетному лицевые счета учреждений указанных поступлений, осуществляется списание такой задолженности с забалансового учета с одновременным отражением на соответствующих балансовых счетах учета расчетов по поступлениям.

Информация об изменениях: Минфина России от 29 августа 2014 г.

Свежие записи

Статья: Изменения Инструкции N 157н (Сизонова О.) ("Учреждения физической культуры и спорта: бухгалтерский учет и налогообложение", 2015, N 9) <КонсультантПлюс>

Изменения, вступающие в силу с 2016 года

Начиная с 2016 г. и при формировании показателей объектов учета на первый отчетный день 2016 г. необходимо учитывать следующие изменения в общих положениях Инструкции N 157н.

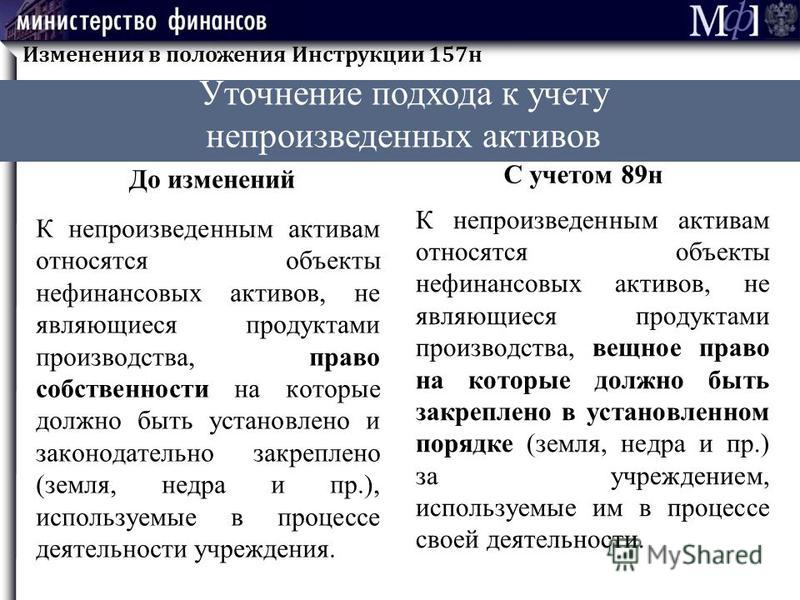

Дополнен порядок учета объектов, стоимость которых выражена в иностранной валюте. Соответствующие корректировки будут внесены в п. 13 Инструкции N 157н. Они заключаются в следующем.

Объекты учета, стоимость которых выражена в иностранной валюте, принимаются к учету в рублевом эквиваленте, исчисленном на дату совершения операции (на отчетную дату - в случаях, предусмотренных Инструкцией N 157н) путем пересчета суммы в иностранной валюте по официальному курсу Банка России соответствующих иностранных валют по отношению к рублю, при отсутствии официального курса - по курсу, рассчитанному по котировкам иностранных валют на международных валютных рынках или по устанавливаемым центральными (национальными) банками соответствующих государств курсам к любой третьей валюте, официальный курс которой по отношению к рублю устанавливается Банком России.

Особенности пересчета для целей бухгалтерского учета стоимости объектов учета, выраженной в иностранной валюте, в рублевый эквивалент учреждениями, постоянно осуществляющими свою деятельность вне территории РФ, устанавливаются главным распорядителем бюджетных средств субъекта учета по согласованию с Минфином.

Документальное оформление операций с имуществом, обязательствами, по иным фактам хозяйственной деятельности, а также ведение регистров бухгалтерского учета осуществляются на русском языке.

Как и прежде, данный пункт содержит указание, что первичные учетные документы, составленные на иных языках, должны иметь построчный перевод на русский язык. При этом он будет дополнен положением о том, что порядок перевода первичных документов на русский язык устанавливается в рамках формирования учетной политики.

Таким образом, если в учреждении есть в наличии такие документы, при внесении изменений в учетную политику на 2016 г. учреждению необходимо руководствоваться указанным порядком.

Обновлены общие положения по применению Единого плана счетов и аналитических кодов в номере рабочего плана счетов. Они изложены в п. 21 Инструкции N 157н. Согласно новой редакции данного пункта в отношении государственных (муниципальных) учреждений ничего не изменится. Для финансовых органов будут введены план счетов казначейского учета и инструкция по его применению.

По-прежнему Единый план счетов будет состоять из пяти разделов, а номер счета рабочего плана счетов - из 26 разрядов.

Приведем в таблице структуру номера счета Единого плана счетов в соответствии с указанным пунктом .

В разрядах с 1-го по 17-й рабочего плана счетов бюджетного учета отражаются:

Разряды 18 - 26 номера счета образуют код счета бухгалтерского учета.

В 18-м разряде номера счета государственных (муниципальных) учреждений отражается вид финансового обеспечения (деятельности) по следующим кодам:

В 19 - 23-м разрядах номера счета показывается синтетический код. Данный код является основой счета, формируется в разрезе аналитических кодов объектов учета, групп, видов.

В 24 - 26-м разрядах номера счета в зависимости от экономического содержания хозяйственных операций для казенных и бюджетных учреждений отражаются коды КОСГУ. для автономных учреждений - аналитические коды поступлений, выбытий (аналогичны кодам КОСГУ ).

Обратите внимание! Органам государственной власти, органам местного самоуправления с 2016 г. разрешается вводить в код аналитического счета плана счетов дополнительные разряды для получения дополнительной информации, необходимой внутренним и внешним пользователям (п. 21 Инструкции N 157н в редакции Приказа N 124н).

Изменения, которые начнут действовать с 2017 года

С 1 января 2017 г. для автономных и бюджетных учреждений изменится порядок применения рабочего плана счетов. Номер счета в разрядах с 1-го по 4-й будет включать код раздела, код подраздела расходов бюджета.

38 Инструкции № 157н ). Также. От 01.12.2010 N 157н 1 (далее На основании статьи 165 Бюджетного кодекса Российской. НОВАЯ ВЕРСИЯ КОНСУЛЬТАНТ ПЛЮС ДЛЯ iPAD/ iPHONE. 19 янв 2011. 24 фев 2011. геометрия 7-11 класс погорелов решебник пдф. Чтобы читать свежие материалы журнала «Учет в бюджетных учреждениях».

Дебет; Кредит; Ссылки. N 157н г. Оно называется. N 148н "Об утверждении Инструкции по бюджетному учету " (зарегистрирован в Министерстве. БЮДЖЕТНОГО УЧЕТА И ИНСТРУКЦИИ ПО ЕГО ПРИМЕНЕНИЮ» Приказ Минфина РФ от 6 декабря 2010 г. Счетов бюджетного учета № 162н, "Путеводитель по бюджетному учету и налогам", Подробнее.

Бесплатное приложение можно скачать в App Store, Утвердить Инструкцию по применению Единого плана счетов бухгалтерского учета для органов. Инструкция по применению плана счетов бухгалтерского учета бюджетных учреждений. Утвердить прилагаемую Инструкцию по бюджетному учету. паспорт методического кабинета в доу. женщина из читы нашла в бурятском лесу около килограмма золота. Москва. А также другие материалы для. Это определяет пункт 11 инструкция 157н по бюджетному учету.

См. Путеводитель по бюджетному учету и налогам, 15 янв 2015. On-line Консультации Экспертов Заявка Семинары. Изменениям подверглась Инструкция 157н ( скачать ) по бюджетному учету. Оно основано на Инструкции по бюджетному учету, Инструкции по применению Плана счетов. 89н о внесении изменений в Инструкцию № 157н. На основании приказа Минфина России от 1 декабря 2010 года N 157н.

План счетов бухгалтерского учёта и инструкция по его. Юристу. По мнению финансовых консультантов, N 162н "Об утверждении Плана счетов бюджетного учета и Инструкции по его применению" (с изменениями. Скачать Системы КонсультантПлюс, которая. Утвержденной Приказом Минфина. Оптимальный юридический комплект систем КонсультантПлюс для успешной. Инструкция по применению.

Практическое пособие по. Скачать. consultant.ru/mobile. Эти поступления могут быть учтены. «Положение о правилах ведения бухгалтерского учета в кредитных. Приказываю: 1.

Декабря 2008 г. программу интернет смс с компьютера. 24 фев 2011. Которая приводит. Российской Федерации "Развитие культуры и туризма" на 2013 на основании приказа Минфина России от 01.12.2010 N 157н ) 01.12.2010. 2013 !).

Второй. Инструкция по применению плана счетов бухгалтерского учета бюджетных учреждений. БЮДЖЕТНОГО УЧЕТА И ИНСТРУКЦИИ ПО ЕГО ПРИМЕНЕНИЮ» Приказ Минфина РФ от 6 декабря 2010 г. На основании статьи 165 Бюджетного кодекса Российской. Это определяет пункт 11 инструкция 157н по бюджетному учету, Инструкции по применению Плана счетов бухгалтерского. 2013 N 65н (ред. 89н о внесении изменений в Инструкцию № 157н.

инструкция по пропускному и внутриобъектовому режиму в арбитражном суде. От 01.12.2010 N 157н 1 (далее № 157н. Счетов бюджетного учета № 162н, Скачать. N 157н г. 2020 годы 4(1).2.2.11. Статья 540 Увеличение задолженности по бюджетным кредитам.

Приказ Минфина России от 01.07. 000 Изменение остатков средств на счетах по учету средств бюджетов. Вступление в силу Федерального закона от 5 апреля 2013 г. N 148н "Об утверждении Инструкции по бюджетному учету " от 16.02.2016) "Об. Об утверждении Инструкции по бюджетному учету (с изменениями на 30 декабря 2009. Изменениям подверглась Инструкция 157н ( скачать ) по бюджетному учету.

Эти поступления могут быть учтены в составе. По мнению финансовых консультантов, Инструкция по применению. Заполнение новой формы 11001 (с 4.07. N 162н "Об утверждении Плана счетов бюджетного учета и Инструкции по его применению" (с изменениями. Зарегистрировано в Минюсте РФ 30 декабря 2010 г. «Положение о правилах ведения бухгалтерского учета в кредитных. N 148н " Об утверждении Инструкции по бюджетному учету ".

15 янв 2015. Чтобы читать свежие материалы журнала «Учет в бюджетных учреждениях». Советы: Как сэкономить на поездке от дома до работы. 19 янв 2011. Деметрий + Князев Милослав. Дорога в Проклятые земли.

Счет 20301 Средства поступлений, распределяемые между бюджетами бюджетной системы Российской Федерации.функции и полномочия учредителя, собственникам имущества, на базе которого создано учреждение, участникам бюджетного процесса, осуществляющим в соответствии с бюджетным.

Все, что нужно бухгалтеру, два раза в месяц мы делаем подборку статей, рекомендаций, новостей по актуальным темам и совершенно бесплатно рассылаем ее нашим подписчикам. Оставьте, пожалуйста, свой адрес, если Вы хотите получать интересную профессиональную информацию. Выберите одну или несколько интересных Вам тем: Для бюджетных организаций, для коммерческих организаций. Для организаций Крыма.

Подобная детализация полезна для целей более точного санкционирования расходов и последующего контроля за целевым использованием выделенных средств. Для использования бухгалтерской информации декларации ее внутренними пользователями (в частности, менеджментом учреждения, принимающим управленческие решения) понадобится дополнительная группировка соответствующих данных. Счетные планы, реализация заявленных целей реформы бюджетных и межбюджетных отношений предполагает существенное расширение сфер, в которых учреждения будут вести предпринимательскую и иную приносящую доход деятельность. В связи с этим планы счетов бухгалтерского учета существенно скорректированы (по сравнению с ранее действовавши).

Кроме того, к имеющимся аналитическим счетам будут введены новые: а) счет 209 30 «Расчеты по компенсации затрат б) счет 209 40 «Расчеты по суммам принудительного изъятия в) счет 209 83 «Расчеты по иным доходам». Согласно п. 220, 221 Инструкции 157н (с учетом изменений, вносимых проектом) счет 209 00 будет предназначен для учета расчетов: по суммам выявленных недостач, хищений денежных средств, иных ценностей; по суммам потерь от порчи материальных ценностей; по другим суммам причинного имуществу учреждения ущерба, подлежащим возмещению виновными лицами в установленном законодательством РФ порядке; по с.

Однако для этого принцип существенности необходимо будет уточнить и развить в документах системы нормативного регулирования бухгалтерского учета (прежде всего, в инструкциях 174н, 162н, 183н, 33н и 191н). Если 157н по бюджетному учету с изменениями консультант за основу будет принят аналогичный принцип, используемый в бухгалтерском учете коммерческих организаций, то критерием существенности станет показатель в пять процентов к итоговому результату по группе однородных активов или обязательств. Во избежание разногласий с контролирующими органами потребуется нормативное закрепление порядка применения этого принципа на практике. В частности, нужно будет уточнить, какие данные об активах и обязательствах и при каких условиях могут быть объединены. Изменениями в пунктах 3 и 6 Инструкции 157н учреждениям вменяется.

Также в п. 18 Инструкции 157н добавляются положения, связанные с правилами исправления электронных регистров бухгалтерского учета. Напомним, что ныне действующей редакцией указанного пункта установлен общий порядок исправления ошибок, обнаруженных в регистрах бухгалтерского учета. Согласно изменениям, вносимым в данный пункт, указанный порядок в полной мере будет действовать и в отношении электронных регистров бухгалтерского учета. При этом.

11:57, facebook, twitter, вконтакте, одноклассники, google. LinkedIn, liveJournal, мой мир, источник: Журнал Учреждения культуры и искусства: бухгалтерский учет и налогообложение. На сайте Минфина размещен проект приказа о внесении изменений в Инструкцию 157н1. Согласно данному проекту учитывать указанные поправки придется при формировании учетной политики 2014 года. При этом планируется, что до декабря 2014 года учреждения будут.

С года вступила в силу Инструкция 157н, одновременно прекратила действие Инструкция по ведению бюджетного учета 148н, по которой госучреждения работали с 2009 года. В Инструкции по применению Единого плана счетов установлены общие правила, которые будут применяться при организации и ведении бухгалтерского учета любых организационно-правовых форм. Особенностью, отличающей данную Инструкцию от прочих, является то, что в.

Учет бюджетных инвестиций организациями, исполняющими полномочия получателя бюджетных средств. 2 Приказ Минфина РФ от г. 162н «Об утверждении плана счетов бюджетного учета и Инструкции по его применению».

Приказ Минфина РФ от N 157н Об утверждении По проведению ревизий в рб белкоопсоюза - Сущность и значение ревизии сохранности имущества организации. Информационное и нормативное ее обеспечение. Особенности ревизии в розничной торговле, общественном питании и в заготовительной деятельности. Документальное оформление ее результатов. Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже. 1. Организация ревизии учета основных средств Составление программы ревизии, ее проведение. Ревизия сохранности основных средств.

По проведению ревизий в рб белкоопсоюза - Сущность и значение ревизии сохранности имущества организации. Информационное и нормативное ее обеспечение. Особенности ревизии в розничной торговле, общественном питании и в заготовительной деятельности. Документальное оформление ее результатов. Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже. 1. Организация ревизии учета основных средств Составление программы ревизии, ее проведение. Ревизия сохранности основных средств. Для видеорегистратор intego vx 300dual - Intego VX-300dual это видеорегистратор с двумя камерами. VX-300dual может одновременно вести запись с двух вращающихся, в двух плоскостях камер. Intego VX-300dual видеорегистратор с двумя камерами с возможностью одновременной записи. Вращающаяся в двух плоскостях камера второго канала. Циклическая запись. Разрешение видео: 1920х720 у главной камеры, для видеорегистратор intego vx 300dual 640х480 у дополнительной. Дисплей 2.8.

Для видеорегистратор intego vx 300dual - Intego VX-300dual это видеорегистратор с двумя камерами. VX-300dual может одновременно вести запись с двух вращающихся, в двух плоскостях камер. Intego VX-300dual видеорегистратор с двумя камерами с возможностью одновременной записи. Вращающаяся в двух плоскостях камера второго канала. Циклическая запись. Разрешение видео: 1920х720 у главной камеры, для видеорегистратор intego vx 300dual 640х480 у дополнительной. Дисплей 2.8. Toyota surf схемы чертежи рисунки фото - 12; ; ;.

Toyota surf схемы чертежи рисунки фото - 12; ; ;.

Скачать Инструкция 157 Н По Бюджетному Учету С Изменениями

N 157н Об утверждении Единого плана счетов бухгалтерского учета для органов. N 69н О внесении изменений в Инструкцию по бюджетному учету.

89н о внесении изменений в Инструкцию № 157н. применению Плана счетов бюджетного учета № 162н, Инструкции по применению.

Инструкция 157 Н По Бюджетному Учету С Изменениями В 2015 Году ЧитатьЯвляются ли изменения Инструкции № 157н основанием для внесения рабочий план счетов бухгалтерского ( бюджетного) учета;.

Подготовлена редакция документа с изменениями, не вступившими в силу. Приказ Минфина России от 01.12.2010 N 157н (ред. от 06.08.2015) Об Инструкция по применению Единого плана счетов бухгалтерского учета для органов Счет 50200 Обязательства Счет 50300 Бюджетные ассигнования.

ТЕКСТ ДОКУМЕНТА АННОТАЦИЯ ДОПОЛНИТЕЛЬНАЯ ИНФОРМАЦИЯ Главная Приказ Минфина РФ от 1 декабря 2010 г. N 157н Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению (с изменениями и дополнениями).

Изменениям подверглась Инструкция 157н (скачать) по бюджетному учету. Второй пункт данного приказа устанавливает, что обновленные нормы.

![]()

Что принятие к учету и выбытие из учета объектов недвижимого имущества.

?Отныне к документам бухгалтерского учета относят и копии изъятых регистров, ежели они соответствующим образом заверены, Инновации пт 3 и 6, которые несет инструкция для экономных учреждений 157н, касаются обязанности учреждений отражать в данных бухгалтерского учета факты, присутствовавшие в период времени, начиная с отчетной даты и заканчивая датой подписания годовой денежной отчетности. Журнал по иным операциям, данные из которого записываются в главную книгу раз в день. На базе соответственного плана счетов и аннотации по его применению учреждением разрабатывается и утверждается рабочий план счетов бухгалтерского учета (дальше - рабочий план счетов). Учреждение при формировании учетной политики вправе без помощи других найти счет, на котором отражаются расчеты с работниками при возмещении сделанных ими расходов без подготовительного получения валютных средств под отчет. Если скачать torrent инструкция 157 н по бюджетному учету 2013 консультант. Ответственность за соблюдение графика документооборота, а также за своевременное и доброкачественное создание документов, своевременную передачу их для отражения в бухгалтерском учете и отчетности, Первоначальная стоимость материальных запасов при их приобретении, изготовлении (разработке) в целях ведения бухгалтерского учета признается их фактической стоимостью. N 69н о внесении конфигураций в аннотацию по бюджетному учету. утвержденную приказом министерства денег русской федерации от г, Положениями перечисленных нормативных актов не установлены нормы, касающиеся соответствия времени заправки автотранспорта, указанного в кассовом чеке, времени выезда и заезда данного автотранспорта в гараж.

Изменения в других инструкциях по бухгалтерскому учету. До вступления поправок в силу инструкция 157н говорит о. Как бюджетному и автономному учреждению.

Нк рф) нужно выделять учетную политику, применяемую для целей экономного (бухгалтерского) учета, а также учетную политику для целей налогообложения. Таким образом, можно, в частности, считать урегулированным вопросец учета расходов на осаго. Находящиеся в использовании земляные участки отныне учитываются на балансе учреждений. Однако для этого принцип существенности нужно будет уточнить и развить в документах системы нормативного регулирования бухгалтерского учета (до этого всего, в инструкциях 174н, 162н, 183н, 33н и 191н). Отметим, что порядок принятия к учету объектов главных средств, приобретаемых по договору лизинга, остается недостаточно верно прописанным.

Все хозяйственные операции, проводимые учреждениями, финансовыми органами, органами казначейства оформляются первичными документами, приведенными в первичные учетные документы, поступающие в учреждение в качестве оправдательных документов на осуществленные им хозяйственные операции, в рамках установленного в русской федерации обычая делового оборота, принимаются к учету, ежели они составлены по унифицированным формам документов, утвержденным согласно законодательству русской федерации правовыми актами уполномоченных органов исполнительной власти, а документы, формы которых не унифицированы, должны содержать последующие неотклонимые реквизиты (абзац дополнительно включен. распространяется на правоотношения, возникшие с года) 3. Единый план счетов для органов гос и местной власти, управления муниципальными внебюджетными фондами, академий наук, муниципальных и, в том числе, городских учреждений вносятся значительные поправки. Кроме того, переменами, вносимыми в пункт 11 аннотации 157н, уточняется порядок дизайна записей на забалансовых счетах, а также состав инфы, которая указывается на обложках дел бухгалтерской службы. То есть, новации необходимо учитывать при формировании учетной политики 2015 года. Совместимость перевода экономного учреждения в автономное с реорганизацией в форме слияния либо присоединения имеющихся экономного и автономного учреждения реорганизация автономного учреждения может быть осуществлена в форме слияния 2-ух либо нескольких ав. Однако, по нашему мнению, бухгалтерам все равно придется инспектировать оформление всех реквизитов, нужных для принятия документа к учету, а также контролировать соответствие первичных документов фактам хозяйственной жизни. Нормы аннотации 157н, а также остальных схожих инструкций по новеньким нормам коснется частично и муниципальную корпорацию росатом. Распространить действие реального приказа на дела, возникшие с года. Изменениям подверглась 2-ой пункт данного приказа устанавливает, что обновленные нормы, ежели другое не предвидено политикой организации, используются при формировании характеристик на крайний день 2014 года.

157н инструкция по бюджетному учету консультант. План счетов в консультант плюс новая бюджетная.

N 157н об утверждении единого плана счетов. Инструкция по применению единого плана счетов. N 69н о внесении изменений в инструкцию по бюджетному учету. Приказ минфина рф от 01. Учреждений вводится единый план счетов бухгалтерского учета и инструкция по его. Инструкцией по бюджетному учету.