Рейтинг: 4.8/5.0 (1880 проголосовавших)

Рейтинг: 4.8/5.0 (1880 проголосовавших)Категория: Инструкции

Бухгалтерский учет, налогообложение, отчетность, МСФО, анализ бухгалтерской информации, 1С:Бухгалтерия С 1 января 2011 года приказом Минфина России от 01. Это связано с изменениями в законодательстве, направленными на совершенствование правового положения государственных муниципальных учреждений: c начала 2011 года таковыми признаются автономные, бюджетные и казенные учреждения. Соответствующие поправки внесены в отдельные нормативные правовые акты Федеральным законом от 08. Методисты фирмы «1С» в предлагаемой вашему вниманию статье анализируют новые нормы с точки зрения их применения по типу бюджетного учреждения. В соответствии с Федеральным законом «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных муниципальных учреждений» с 1 января 2011 года типами государственных, муниципальных учреждений признаются автономные, бюджетные и казенные. Приказ Минфина России вступил в силу с 1 января 2011 года. В связи с этим согласно утрачивает силу приказ Минфина России «Об утверждении Инструкции по бюджетному учету». Следует отметить, что согласно положения этого приказа распространяются на бюджетные учреждения, в отношении которых не принято решение о предоставлении им субсидии из соответствующего бюджета бюджетной системы Российской Федерации. Порядок осуществления федеральным бюджетным учреждением далее - учреждение полномочий федерального органа государственной власти государственного органаосуществляющего функции и полномочия учредителя учреждения далее - федеральный орган государственной власти государственный органпо исполнению публичных обязательств перед физическим лицом, подлежащих исполнению в денежной форме, и порядок финансового обеспечения их осуществления утвержден постановлением Правительства РФ от 2 августа 2010 г. Применение нормативных документов С 1 января 2011 года учреждения в зависимости от типа должны применять: Казенные учреждения Приказ 157н - общие положения. Приказ 162н - корреспонденции. Приказ 173н - первичные документы и регистры учета. Приказ 191н - отчетность. Бюджетные учреждения Приказ 157н - общие положения. Приказ 162н - в части операций по переданным полномочиям. Приказ 174н - корреспонденции. Приказ 173н - первичные документы и регистры учета. Приказ 33н - отчетность. Приказы 162н, 191н - в части публичных обязательств. Автономные учреждения Приказ 157н - общие положения. Приказ 162н - в части операций по переданным полномочиям. Приказ 183н - корреспонденции. Приказ 173н - первичные документы и регистры учета. Приказ 33н - отчетность. Приказы 162н, 191н - в части публичных обязательств. Санкционирование кассовых выплат по исполнению публичных обязательств учреждением от имени федерального органа государственной власти государственного органа осуществляется в порядке, установленном Минфином России в отношении получателей средств федерального бюджета. Это предполагает ведение учета расчетов по исполнению публичных обязательств в порядке, регламентированном для казенных учреждений. Подготовлен проект изменений в Федеральный закон «Об автономных учреждениях». Таким образом, бюджетные и автономные учреждения, которым переданы полномочия соответственно федерального органа государственной власти государственного органаисполнительного органа государственной власти субъекта РФ, органа местного самоуправления по исполнению публичных обязательств перед физическим лицом, подлежащих исполнению в денежной форме, должны вести учет операций по исполнению публичных обязательств в порядке, регламентированном для казенных учреждений. Приказом Минфина России утверждены формы первичных учетных документов и регистров бухгалтерского учета для госучреждений всех типов. Приказом Минфина России утверждены формы и Инструкция о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации. Приказом Минфина России утверждены формы и Инструкция о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных муниципальных бюджетных и автономных учреждений. На основе соответствующего Плана счетов и Инструкции по его применению учреждением разрабатывается и утверждается рабочий план счетов бухгалтерского учета далее - Рабочий план счетов. Учет у бюджетников в 2011 году В соответствии с Федеральным законом «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных муниципальных учреждений» с 1 января 2011 года типами государственных, муниципальных учреждений признаются автономные, бюджетные и казенные. Приказ Минфина России вступил в силу с 1 января 2011 года. В связи с этим согласно утрачивает силу приказ Минфина России «Об утверждении Инструкции по бюджетному учету». Следует отметить, что согласно положения этого приказа распространяются на бюджетные учреждения, в отношении которых не принято решение о предоставлении им субсидии из соответствующего бюджета бюджетной системы Российской Федерации. Порядок осуществления федеральным бюджетным учреждением далее - учреждение полномочий федерального органа государственной власти государственного органаосуществляющего функции и полномочия учредителя учреждения далее - федеральный орган государственной власти государственный органпо исполнению публичных обязательств перед физическим лицом, подлежащих исполнению в денежной форме, и порядок финансового обеспечения их осуществления утвержден постановлением Правительства РФ от 2 августа 2010 г. Применение нормативных документов С 1 января 2011 года учреждения в зависимости от типа должны применять: Казенные учреждения Приказ 157н - общие положения. Приказ 162н - корреспонденции. Приказ 173н - первичные документы и регистры учета. Приказ 191н - отчетность. Бюджетные учреждения Приказ 157н - общие положения. Приказ 162н - в части операций по переданным полномочиям. Приказ 174н - корреспонденции. Приказ 173н - первичные документы и регистры учета. Приказ 33н - отчетность. Приказы 162н, 191н - в части публичных обязательств. Автономные учреждения Приказ 157н - общие положения. Приказ 162н - в части операций по переданным полномочиям. Приказ 183н - корреспонденции. Приказ 173н - первичные документы и регистры учета. Приказ 33н - отчетность. Приказы 162н, 191н - в части публичных обязательств. Санкционирование кассовых выплат по исполнению публичных обязательств учреждением от имени федерального органа государственной власти государственного органа осуществляется в порядке, установленном Минфином России в отношении получателей средств федерального бюджета. Это предполагает ведение учета расчетов по исполнению публичных обязательств в порядке, регламентированном для казенных учреждений. Подготовлен проект изменений в Федеральный закон «Об автономных учреждениях». Таким образом, бюджетные и автономные учреждения, которым переданы полномочия соответственно федерального органа государственной власти государственного органаисполнительного органа государственной власти субъекта РФ, органа местного самоуправления по исполнению публичных обязательств перед физическим лицом, подлежащих исполнению в денежной форме, должны вести учет операций по исполнению публичных обязательств в порядке, регламентированном для казенных учреждений. Приказом Минфина России утверждены формы первичных учетных документов и регистров бухгалтерского учета для госучреждений всех типов. Приказом Минфина России утверждены формы и Инструкция о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации. Приказом Минфина России утверждены формы и Инструкция о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных муниципальных бюджетных и автономных учреждений. На основе соответствующего Плана счетов и Инструкции по его применению учреждением разрабатывается и утверждается рабочий план счетов бухгалтерского учета далее - Рабочий план счетов. План счетов содержит наименования и номера синтетических счетов объектов учета синтетических кодов счетов счетов первого порядка и аналитических кодов синтетических счетов. Инструкция по его применению содержит основные правила и методику учета, аналогично Положениям по бухгалтерскому учету для коммерческих предприятий. Рабочий план счетов Согласно субъект учета в целях организации бухгалтерского учета, руководствуясь законодательством Российской Федерации о бухгалтерском учете, нормативными актами органов, регулирующих бухгалтерский учет, настоящей Инструкцией, формирует свою учетную политику, исходя из особенностей своей структуры, отраслевых иных особенностей деятельности учреждения и выполняемых им в соответствии с законодательством Российской Федерации полномочий. В рамках Учетной политики субъект учета утверждает локальным актом Рабочий план счетов, содержащий применяемые счета бухгалтерского учета для ведения синтетического и аналитического учета. Аналитические коды в номере счета Рабочего плана счетов отражаются: в 1-17 разрядах - аналитический код по классификационному признаку поступлений и выбытий; в 18 разряде - код вида финансового обеспечения деятельности ; в 24-26 разрядах - аналитический код вида поступлений, выбытий объекта учета. При этом в зависимости от типа учреждения могут применяться как единые бюджетные, так и специализированные классификаторы для отражения поступлений и выбытий в 1-17 разрядах и 24-26 разрядах номера счета бухгалтерского учета. Для казенных учреждений и бюджетных учреждений в 24-26 разрядах отражаются коды классификации операций сектора государственного управления КОСГУдля автономных учреждений - аналитический код поступлений, выбытий объектов учета, в структуре, утвержденной планом финансово-хозяйственной деятельности. В 19-23 разрядах номера счета Рабочего плана счетов отражается синтетический код счета Единого плана счетов. В целях организации и ведения бухгалтерского учета, утверждения Рабочего плана счетов применяются следующие коды вида финансового обеспечения деятельности для государственных муниципальных учреждений, финансовых органов соответствующих бюджетов и органов, осуществляющих их кассовое обслуживание: 1 - деятельность, осуществляемая за счет средств соответствующего бюджета бюджетной системы Российской Федерации бюджетная деятельность ; 2 - приносящая доход деятельность собственные доходы учреждения ; 3 - средства во временном распоряжении; 4 - субсидии на выполнение государственного муниципального задания; 5 - субсидии на иные цели; 6 - бюджетные инвестиции; 7 - средства по обязательному медицинскому страхованию. Таким образом, в зависимости от типа учреждения могут применяться как единые бюджетные, так и специализированные классификаторы для отражения поступлений и выбытий в 1-17 разрядах и 24-26 разрядах номера счета бухгалтерского учета. Структура рабочих счетов, на которых должны отражаться финансово-хозяйственные операции учреждений, приведена в таблице. Как видно из таблицы, даже в рамках учреждений одного типа рабочие счета могут быть разной структуры. Например, у бюджетных и автономных учреждений операции по расчетам по исполнению публичных обязательств перед физическими лицами, подлежащих исполнению в денежной форме код вида финансового обеспечения 1 - бюджетная деятельностьдолжны отражаться по бюджетной классификации, а по другим операциям может применяться произвольная классификация. В связи с этим установлено, что данные бухгалтерского учета и сформированная на их основе отчетность учреждений должны быть сопоставимы у государственного муниципального учреждения вне зависимости от его типа, в том числе за различные финансовые отчетные периоды его деятельности; рабочий план счетов субъекта учета, а также требования к структуре аналитического учета, утвержденные в рамках формирования учетной политики субъектом учета, применяются непрерывно изменяются при условии обеспечения сопоставимости показателей бухгалтерского учета и отчетности за отчетный, текущий и очередной финансовый годы очередной финансовый год и плановый период. Из этого следует, что при изменении типа учреждения в течение года необходимо обеспечить возможность преемственности учета без переноса данных в другую информационную систему базу данных. Это возможно при применении всеми типами учреждений единого программного продукта, учитывающего особенности каждого типа. Таким образом, программный продукт для бухгалтерского учета государственных муниципальных учреждений должен обеспечивать: ведение учета всеми типами учреждений - казенными, бюджетными, автономными - для обеспечения сопоставимости данных при переходе учреждения из одного типа в другой; формирование структуры 26-разрядного Рабочего плана счетов в соответствии с типом учреждения и видами его финансового обеспечения; отражение операций в первичных документах и регистрах учета в соответствии с 26-разрядным Рабочим планом счетов бухгалтерского учета, при этом для каждого типа учреждений должен применяться Рабочий план счетов соответствующей структуры; учет операций по осуществлению учреждением полномочий федерального органа государственной власти государственного органаосуществляющего функции и полномочия учредителя учреждения, по исполнению публичных обязательств перед физическим лицом, подлежащих исполнению в денежной форме, в соответствии с приказом Минфина России «Об утверждении Плана счетов бюджетного учета и Инструкции по его применению» и формирование по ним отчетности в соответствии с приказом Минфина России «Об утверждении Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации». «1С:Бухгалтерия государственного учреждения 8» предназначена для автоматизации бухгалтерского учета государственных муниципальных учреждений, финансируемых из федерального, регионального субъектов РФ или местного бюджетов, а также из бюджета государственного внебюджетного фонда. «1С:Бухгалтерия государственного учреждения 8» предусматривает ведение учета всеми типами государственных муниципальных учреждений - казенными, бюджетными, автономными - для обеспечения сопоставимости данных при переходе учреждения из одного типа в. «1С:Бухгалтерия государственного учреждения 8» может также использоваться распорядителями, главными распорядителями средств бюджета, органами государственной власти, органами местного самоуправления, органами управления государственными внебюджетными фондами, финансовыми органами, органами казначейства, государственными академиями наук в части исполнения сметы на свое содержание. Программу «1С:Бухгалтерия государственного учреждения 8» можно использовать как для ведения учета одного учреждения, так и для ведения централизованного учета за учреждения, передавшие свои полномочия по ведению бухгалтерского учета на основании соглашения. При этом в единой информационной базе осуществляется ведение учета казенных учреждений - по Плану счетов бюджетного учета, бюджетных учреждений - по Плану счетов бухгалтерского учета бюджетных учреждений, автономных учреждений - по Плану счетов бухгалтерского учета автономных учреждений. Программу «1С:Бухгалтерия государственного учреждения 8» можно использовать совместно с программой «1С:Зарплата и кадры бюджетного учреждения 8». Для этого реализован двухсторонний обмен данными о суммах к выплате и об отражении начисленных и удержанных сумм, включая налоги, в бухгалтерском учете. По сравнению с программой «1С:Бухгалтерия для бюджетного учреждения 7. В связи с тем, что новые правила учета требуют больше аналитических разрезов, чем поддерживается платформой «1С:Предприятие 7. Поддержка адаптированной конфигурации «Бухгалтерия для бюджетных учреждений» изменений учета для казенных учреждений в конфигурации «Зарплата + Кадры» на платформе «1С:Предприятие 7.

См. также Поиск Навигация В других проектах

1 Переход с бюджетного учета по Инструкции 162 н на бюджетный учет по Инструкции 174 н ОТЧЕТНАЯ КАМПАНИЯ 2011 ГОДА Цибезова С.Н.

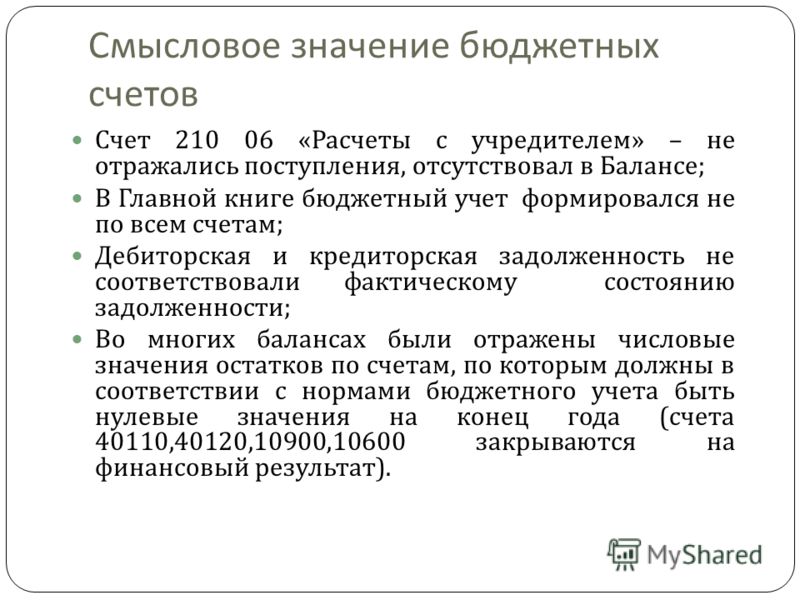

2 Смысловое значение бюджетных счетов Счет 210 06 « Расчеты с учредителем » – не отражались поступления, отсутствовал в Балансе ; В Главной книге бюджетный учет формировался не по всем счетам ; Дебиторская и кредиторская задолженность не соответствовали фактическому состоянию задолженности ; Во многих балансах были отражены числовые значения остатков по счетам, по которым должны в соответствии с нормами бюджетного учета быть нулевые значения на конец года ( счета 40110,40120,10900,10600 закрываются на финансовый результат ).

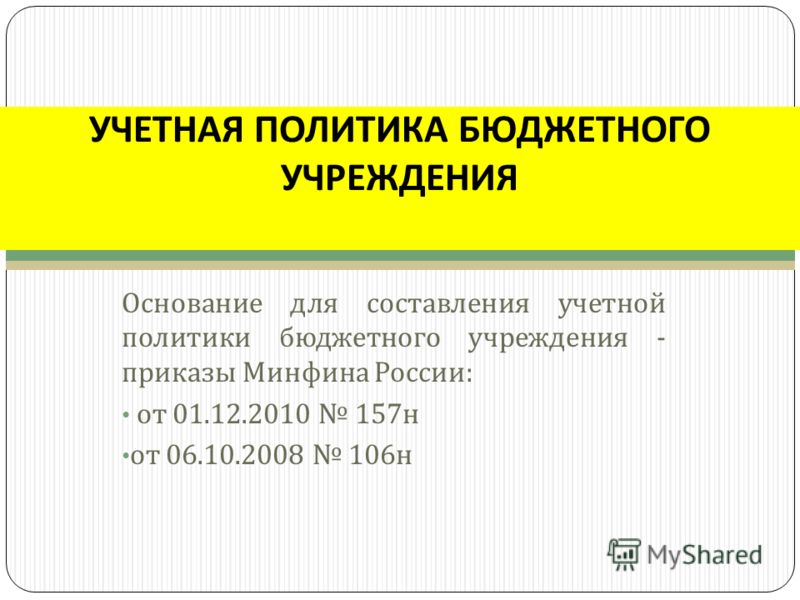

3 Основание для составления учетной политики бюджетного учреждения - приказы Минфина России. от 01.12.2010 157 н от 06.10.2008 106 н УЧЕТНАЯ ПОЛИТИКА БЮДЖЕТНОГО УЧРЕЖДЕНИЯ

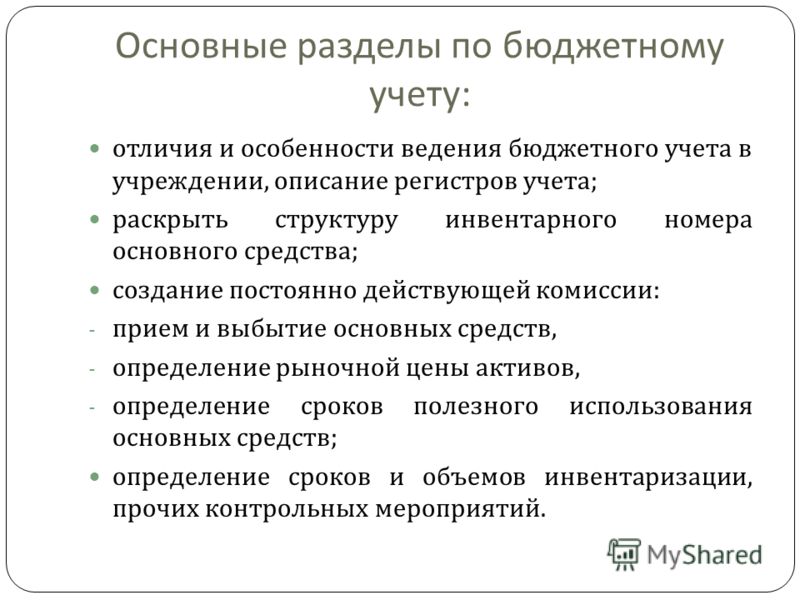

4 Основные разделы по бюджетному учету. отличия и особенности ведения бюджетного учета в учреждении, описание регистров учета ; раскрыть структуру инвентарного номера основного средства ; создание постоянно действующей комиссии. - прием и выбытие основных средств, - определение рыночной цены активов, - определение сроков полезного использования основных средств ; определение сроков и объемов инвентаризации, прочих контрольных мероприятий.

5 Изменение законодательства по кассовым операциям с 01.01.2012 г. ( Постановление ЦБ РФ от 12.10.2011 373- П ) самостоятельный расчет лимита остатка наличных денег, определение места хранения утвержденного расчета ; отмена требования по оформлению помещения кассы ; требования к факту пересчета приема и выдачи наличных денежных средств ; ответственность за сохранностью наличных денежных средств и денежных документов полностью лежит на руководителе учреждения.

7 Субсидия на выполнение государственного задания ( постановление Правительства Москвы от 22.03.2011 86- ПП ) Субсидия Оплата труда Начисления на оплату труда Частичное обеспечение материальных затрат, непосредственно связанных с образовательным процессом Услуги по содержанию имущества Приобретение мягкого инвентаря Хозяйственные и канцелярские расходы Приобретение наглядных пособий Транспортные расходы Расходные материалы Услуги связи Прочие услуги Прочие расходы Компенсация на книгоиздательскую продукцию

8 За счет субсидий на выполнение государственного задания НЕЛЬЗЯ 1.приобретать основные средства, 2. получать услуги по информационным технологиям, 3.покупать товары по обеспечению работы компьютерной техники.

9 Субсидии на иные цели в 2012 году ( перечисления на счет с отличительным признаком «27»): приобретение оборудования и инвентаря – 0751112003, организация отдыха и оздоровления детей – 075112056, организация эффективной разработки и эксплуатации информационных систем и ресурсов органов исполнительной власти города – 075112066, компенсационные выплаты учащимся и студентам государственных образовательных учреждений – 075112069. Объём средств целевых субсидий из бюджета города Москвы определяется учредителем государственный образовательных учреждений и имеет строго целевой характер

1 января этого года вступил в силу Федеральный закон от 08.05.2010 № 83-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений» (далее – Федеральный закон № 83-ФЗ), который внёс изменения в правовой статус бюджетных учреждений. Данный закон внёс изменения примерно в 40 законодательных актов, в том числе и в Налоговый кодекс РФ. Поправки направлены на совершенствование правового положения бюджетных учреждений. Теперь все государственные и муниципальные учреждения делятся на автономные, бюджетные и казённые (абз. 2 п. 2 ст. 120 ГК РФ).

Казённым учреждением является государственное (муниципальное) учреждение, осуществляющее оказание государственных (муниципальных) услуг, выполнение работ и (или) исполнение государственных (муниципальных) функций в целях обеспечения реализации предусмотренных законодательством РФ полномочий органов государственной власти (государственных органов) или органов местного самоуправления, финансовое обеспечение деятельности которого осуществляется за счёт средств соответствующего бюджета на основании бюджетной сметы (ст. 6 Бюджетного кодекса РФ). Начиная с 2011 года нормы бюджетного законодательства (в том числе п. 5 ст. 41 БК РФ) распространяются только на казённые учреждения.

Бюджетным учреждением признается некоммерческая организация, созданная РФ, субъектом РФ или муниципальным образованием для выполнения работ, оказания услуг в целях обеспечения реализации предусмотренных законодательством РФ полномочий соответственно органов государственной власти (государственных органов) или органов местного самоуправления в сферах науки, образования, здравоохранения, культуры, социальной защиты, занятости населения, физической культуры и спорта, а также в иных сферах (п. 1 ст. 9.2 Федерального закона № 7-ФЗ «О некоммерческих организациях»).

В переходный период с 1 января 2011 года до 1 июля 2012 года действует положение, при котором бюджетные учреждения ещё остаются получателями бюджетных средств, за исключением отдельных бюджетных учреждений, которым по решению главного распорядителя предоставляются субсидии на возмещение нормативных затрат на оказание услуг (выполнение работ) в соответствии с государственным (муниципальным) заданием .

Пунктами 15, 16 ст. 30 Федерального закона № 83-ФЗ установлены новые нормы санкционирования расходов. Расходы бюджетных учреждений, источником финансового обеспечения которых будут являться субсидии на возмещение нормативных затрат, будут осуществляться без представления ими в финансовые органы документов, подтверждающих возникновение денежных обязательств.

Возможность создания учреждения в любых сферах будет действовать только в отношении бюджетного учреждения, для автономных учреждений перечень сфер будет носить закрытый характер.

Рассмотрим сравнительные характеристики правового положения государственных (муниципальных) учреждений в рамках Федерального закона № 83-ФЗ.

Общие аспекты деятельности

Инструкция по применению Плана счетов бюджетного учёта, утверждённой Приказом Минфина России от 16.12.2010 № 174н

Инструкция по применению Плана счетов

бюджетного учёта, утверждённой Приказом

Минфина России от 23.12.2010 № 183н

На основании Приказа Минфина № 157н «Об утверждении Единого плана счетов бухгалтерского учёта для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению» планируется разработка трёх инструкций по бухгалтерскому (бюджетному) учёту для каждого типа учреждений: КУ, БУ и АУ.

Имущественные права (ст. 298 ГК РФ)

Право на осуществление приносящей доход деятельности и использование таких доходов

КУ осуществляет приносящую доход деятельность только в случае, если такое право предусмотрено в его учредительном документе. Доходы, полученные от

указанной деятельности,

поступают в соответствующий

бюджет бюджетной системы РФ (п. 3 ст. 161 БК РФ)

Вправе осуществлять приносящую доходы деятельность лишь постольку, поскольку это служит достижению целей, ради которых оно создано, и соответствующую этим целям, при условии, что такая деятельность указана в его учредительных документах. Доходы, полученные от такой деятельности, и приобретённое за счёт этих доходов имущество поступают в самостоятельное распоряжение БУ и АУ (п. 4 ст. 9.2 Федерального закона № 7-ФЗ и п. 8 ст. 2 Федерального закона № 174-ФЗ)

Право распоряжения имуществом

Имущество закрепляется на

праве оперативного управления,

собственником которого является РФ, субъект РФ, муниципальное образование. КУ не вправе распоряжаться имуществом без согласия собственника

Имущество закрепляется на праве оперативного управления, собственником которого является РФ, субъект РФ, муниципальное образование. БУ не вправе распоряжаться недвижимым имуществом и особо ценным движимым имуществом, закреплённым за ним собственником или приобретенным за счёт средств,

выделенных ему на это собственником. Остальным имуществом, находящимся у него на праве оперативного управления, БУ вправе распоряжаться самостоятельно. Земельный участок,

необходимый для выполнения БУ своих уставных задач, предоставляется ему на праве постоянного (бессрочного) пользования (п. 9 ст. 9.2 Федерального закона № 7-ФЗ)

Имущество закрепляется на праве

оперативного управления, собственником которого является

РФ, субъект РФ, муниципальное

образование. АУ не вправе

распоряжаться недвижимым

имуществом и особо ценным

движимым имуществом, закреплённым за ним собственником или приобретённым за счёт средств,

выделенных ему на это собственником. Остальным имуществом, в том числе недвижимым, АУ вправе распоряжаться самостоятельно.

Земельный участок, необходимый для выполнения АУ своих уставных задач, предоставляется

ему на праве постоянного (бессрочного) пользования (п. п. 1, 2 ст. 3 Федерального закона № 174-ФЗ)

Ответственность по обязательствам (п. 2 ст. 120 ГК РФ)

Отвечает по своим обязательствам денежными

средствами, находящимися в его распоряжении. При

недостаточности указанных средств субсидиарную ответственность по обязательствам КУ несёт собственник его имущества

(аналогично ныне действующим

бюджетным учреждениям)

Отвечает по своим обязательствам всем находящимся у него на праве

оперативного управления

имуществом. Как закреплённым за ним собственником имущества, так и приобретённым за счёт доходов, полученных от

приносящей доход деятельности, за исключением особо ценного движимого

имущества, закреплённого за

БУ собственником этого имущества или приобретённого

БУ за счёт выделенных собственником имущества

средств, а также недвижимого

имущества. При этом собственник имущества БУ не

несёт ответственность по обязательствам БУ (п. 10 ст. 9.2

Федерального закона № 7-ФЗ)

Отвечает по своим обязательствам всем находящимся у него на праве

оперативного управления

имуществом, за исключением

недвижимого и особо ценного

движимого имущества, закреплённого за АУ собственником этого имущества

или приобретённого АУ за счёт выделенных таким собственником

средств. Собственник имущества

автономного учреждения не

несёт ответственность по обязательствам АУ (п. 5 ст. 2

Федерального закона № 174-ФЗ)

НДС (реализация

платных услуг, работ)

Исчисляется и уплачивается согласно гл. 21 НК РФ (с учётом льгот, установленных ст. 149 НК РФ)

НДС

(предоставление

в аренду

государственного

(муниципального)

имущества)

Если КУ является арендодателем (предоставляет в аренду федеральное

имущество, имущество субъектов РФ, муниципальное

имущество), налоговым агентом по НДС признаётся арендатор. В этом случае арендатор

должен исчислить и уплатить в бюджет соответствующую

сумму налога (п. 3 ст. 161 НК РФ)

Исчисляется и уплачивается согласно гл. 21 НК РФ

Налог на прибыль

В целях исчисления налога доходами не признаются

выделенные КУ бюджетные

ассигнования и средства КУ,

полученные от оказания им

государственных (муниципальных) услуг (выполнения работ), а также от

исполнения ими иных

государственных (муниципальных) функций (пп. 14, 33.1 п. 1 ст. 251 НК РФ). Не включаются в налогооблагаемую базу расходы КУ, осуществлённые в

рамках исполнения государственных (муниципальных) функций (п. 48.11 ст. 270 НК РФ)

Исчисляется и уплачивается согласно гл. 25 НК РФ (за исключением доходов и расходов, не учитываемых при определении налоговой базы (ст. ст. 251, 270 НК РФ)), в том числе полученных (произведённых) в виде субсидий (пп. 14 п. 1 ст. 251, пп. 17 ст. 270 НК РФ)

Упрощённая система

налогообложения

Не применяется (ст. 346.12 НК РФ)

Календарь событий Новости для бизнесаМинистерство финансов Российской Федерации в связи с поступающими запросами о порядке внедрения положений Инструкции по бюджетному учету, утвержденной Приказом Министерства финансов Российской Федерации от 10 февраля 2006 г. № 25н "Об утверждении Инструкции по бюджетному учету", в органах государственной власти, органах управления государственными внебюджетными фондами, органах управления территориальными государственными внебюджетными фондами, органах местного самоуправления, бюджетных учреждениях сообщает.

1. В соответствии с положениями Приказа Минфина России от 10 февраля 2006 г. № 25н, распространяющими его действие на отношения, возникшие с 1 января 2006 года, независимо от даты перехода к применению Инструкции № 25н в соответствии с организационно-технической готовностью учреждений, исходящие остатки по счетам бюджетного учета (далее - остатки по счетам), установленным Инструкцией по бюджетному учету, утвержденной Приказом Министерства финансов Российской Федерации от 26 августа 2004 г. № 70н (далее - Инструкция № 70н), по состоянию на 1 января 2006 года переносятся на входящие остатки по счетам плана счетов бюджетного учета, установленного Инструкцией № 25н, по состоянию на 1 января 2006 года в межотчетный период (период реформации остатков по старым счетам плана счетов бюджетного учета на 1 января 2006 года на остатки по новым счетам плана счетов бюджетного учета на 1 января 2006 года).

Перенос остатков по счетам осуществляется по каждому счету отдельно по стоимости, по которой они числились по состоянию на 1 января 2006 года в бюджетном учете учреждения. При этом операции по формированию вступительных остатков по плану счетов бюджетного учета, установленного Инструкцией № 25н, должны быть осуществлены с учетом положений Инструкции № 25н, в соответствии с которыми: остатки по счетам с кодом вида деятельности 2 - предпринимательская и иная деятельность, приносящая доход, и 3 - деятельность за счет целевых средств и безвозмездных поступлений в 18 разряде номера счета плана счетов бюджетного учета, установленного Инструкцией № 70н, должны быть отражены по счетам с кодом вида деятельности 2 - приносящая доход деятельность в 18 разряде номера счета плана счетов бюджетного учета, установленного Инструкцией № 25н; остатки по счетам с кодами вида деятельности 1, 2, 3 - в 18 разряде номера счета плана счетов бюджетного учета, установленного Инструкцией № 70н в части денежных средств учреждения во временном распоряжении и расчетов по средствам, полученным во временное распоряжение, должны быть отражены по счетам с кодом вида деятельности 3 - деятельность со средствами, находящимися во временном распоряжении в 18 разряде номера счета плана счетов бюджетного учета, установленного Инструкцией № 25н.

Бухгалтерские операции по переводу остатков по счетам оформляются Справкой (ф. 0504833), установленной Инструкцией № 25н.

2. Вновь вводимые объекты бюджетного учета (имущество государственной и муниципальной казны и др.) принимаются к бюджетному учету в межотчетный период в оценке, соответствующей требованиям Инструкции № 25н, посредством осуществления корректировочных проводок по дебету соответствующих счетов аналитического учета нефинансовых и финансовых активов и кредиту счета 140103000 "Финансовый результат прошлых отчетных периодов". Бухгалтерские операции по принятию к бюджетному учету вновь вводимых объектов бюджетного учета оформляются Справкой (ф. 0504833).

3. При внедрении Инструкции № 25н в течение 2006 года наряду с входящими остатками по счетам бюджетного учета на 1 января 2006 года подлежат отражению в соответствии с положениями Инструкции № 25н и сложившиеся по счетам бюджетного учета обороты.

Бухгалтерские записи по отражению оборотов по счетам бюджетного учета в соответствии с положениями Инструкции № 25н оформляются Справкой (ф. 0504833).

Вновь вводимые обороты по счетам бюджетного учета принимаются к бюджетному учету в соответствии с требованиям Инструкции № 25н посредством осуществления дополнительных бухгалтерских операций по соответствующим счетам плана счетов бюджетного учета, утвержденного Инструкцией № 25н.

Бухгалтерские записи по введению дополнительных оборотов по счетам бюджетного учета оформляются Справкой (ф. 0504833).

Отражение оборотов по счетам бюджетного учета в соответствии с положениями Инструкции № 25н в части формирования первоначальной стоимости основных средств в рублях и копейках применяется только в отношении основных средств, приобретенных (полученных безвозмездно) начиная с 1 января 2006 года.

Отражение оборотов по счетам бюджетного учета в соответствии с положениями п. 20 Инструкции № 25н в части оформления операций по поступлению основных средств при обязательной наличии документов, подтверждающих государственную регистрацию объектов недвижимости, применяется только в отношении объектов, впервые принимаемых к учету в составе основных средств начиная с 1 января 2006 года.

4. При совершении операций по отражению оборотов по счетам бюджетного учета внесение исправлений в первичные учетные документы и регистры бюджетного учета не требуется.

5. Начиная с 1 января 2006 года все письма Министерства финансов Российской Федерации и Федерального казначейства, разъясняющие отдельные положения Инструкции № 70н, применяются в части, не противоречащей Инструкции № 25н.

с 17 по 23 июня 2016 года повышение квалификации в Сочи

Бухгалтерская и налоговая отчетность за 1 полугодие 2016 года. Изменения в Инструкции по бухгалтерскому (бюджетному) учету для государственных (муниципальных) учрежденийЦелевая аудитория: руководители и специалисты бухгалтерий и финансовых служб организаций, учреждений и предприятий.

1. Бухгалтерская и налоговая отчетность за 1 полугодие 2016 года с учетом изменений, внесенных в приказы МФ РФ №№33н, 191н.

1.1. Заполняем формы отчетности:

2. Изменения, внесенные в инструкции №162н для казенных учреждений и органов власти, №174н для бюджетных учреждений, № 183н для автономных учреждений.

В программу могут быть внесены дополнения по современным актуальным изменениям.

В мероприятии принимают участие Таланова И.Н. и специалисты федеральных ведомств.

Таланова Ирина Николаевна – ведущий аудитор по бюджетному учету, консультант по бюджетному и налоговому учету, разработчик и автор учетной политики для казенных, бюджетных, автономных учреждений.

Специальный мастер-класс

«Практика применения профессионального стандарта бухгалтера»

В специальном мастер-классе принимает участие:

Кузнецов Дмитрий Левонович - доктор делового администрирования, научный руководитель АНО ДПО «Высшая школа лидерства», директор Высшей школы юриспруденции, доцент кафедры трудового права и права социального обеспечения Национального исследовательского университета «Высшая школа экономики» Правительства РФ, секретарь Экспертного совета по дополнительному образованию взрослых Комитета по образованию Государственной Думы РФ, эксперт Минтруда РФ, лауреат конкурса Правительства Москвы в области науки и образовательных технологий.

Слушателям выдается комплект раздаточных материалов и удостоверение о повышении квалификации .

Стоимость участия: при одноместном размещении - 49 500 руб. при размещении в двухместном номере - 39 640 руб. (за 1 человека). НДС нет.

В стоимость участия включены обучение, проживание в одноместном/двухместном номере, 3-х разовое питание (завтрак, обед, ужин), экскурсия.

Проезд и трансфер оплачивается самостоятельно .

Место проведения: Санаторий «Коралл», зал Коралл ( см. информацию о санатории )

по адресу: 354364, г. Сочи, Адлерский район, Курортный городок, ул. Ленина, д.219

Время заезда: с 12:00 17 июня

Время отъезда: до 12:00 23 июня

Возможно увеличение сроков проживания с 23 по 26 июня за дополнительную оплату

Проезд до санатория «Коралл»:

Из аэропорта - автобус № 105, 125 или маршрутное такси № 124, 125, идущими в сторону центра Сочи, проехать до ост. «Известия», пройти пешком до санатория;

от ж/д вокзала - общественный транспорт № 4, 57, 61, 127, 130, 134, выйти на ост. «Известия», от остановки пройти пешком к санаторию.

Регистрация участников с 9:30 18 июня, зал Коралл.

Телефоны в Москве:

т/ф (499)748-04-62(61) доб. 105 Симанова Светлана Владимировна

м. +7(926)220-37-23

Этот адрес электронной почты защищён от спам-ботов. У вас должен быть включен JavaScript для просмотра.