Рейтинг: 4.5/5.0 (1910 проголосовавших)

Рейтинг: 4.5/5.0 (1910 проголосовавших)Категория: Инструкции

Быстрая навигация: Каталог статей Иные вопросы Комментарий к Приказу Минфина России от 19.12.2014 N 157н "О внесении изменений в Приказ Министерства финансов Российской Федерации от 28 декабря 2010 г. N 191н "Об утверждении Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации" (Лунина О.)

Комментарий к Приказу Минфина России от 19.12.2014 N 157н "О внесении изменений в Приказ Министерства финансов Российской Федерации от 28 декабря 2010 г. N 191н "Об утверждении Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации" (Лунина О.)Дата размещения статьи: 25.02.2015

Приказом Минфина России от 19.12.2014 N 157н внесены поправки в Инструкцию N 191н <1>. Необходимость обновления данной Инструкции возникла из-за изменений, внесенных Приказом Минфина России от 29.08.2014 N 89н в Инструкцию N 157н <2>. Основная часть поправок начнет действовать с отчетности за 2015 г. но некоторые необходимо учитывать при составлении отчетности за 2014 г. Далее ознакомимся с основными нововведениями.

--------------------------------

<1> Инструкция о порядке составлении и представлении годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации, утв. Приказом Минфина России от 28.12.2010 N 191н.

<2> Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина России от 01.12.2010 N 157н.

Изменения, актуальные при составлении отчетности за 2014 год

Во всех формах документов наименование классификатора ОКАТО заменяется на классификатор ОКТМО.

Баланс (ф. 0503130). По строке 320 отражается остаток по счету 0 209 00 000 "Расчеты по ущербу имуществу" (изменилось наименование счета). В самой форме баланса скорректировано наименование данной строки.

Также в связи с изменением счета по строке 331 отражается остаток по счету 0 210 10 000 "Расчеты по налоговым вычетам по НДС".

В баланс после строки 333 включена новая строка 334. По ней отражается остаток по счету 0 210 05 000 "Расчеты с прочими дебиторами".

В раздел "Финансовый результат" баланса после строки 625 введена новая строка 626, по которой отражается остаток по счету 0 401 60 000 "Резервы предстоящих расходов".

То, что актив баланса должен равняться его пассиву, - неоспоримое правило, но соответствующее указание в Инструкции N 191н появилось только сейчас: п. 19 дополнен абзацем о том, что показатели строки 900 должны соответствовать идентичным показателям строки 410.

Справка о наличии имущества и обязательств на забалансовых счетах к балансу (ф. 0503130). При составлении данной справки необходимо учитывать следующие изменения:

- по забалансовому счету 01 "Имущество, полученное в пользование" выделяется недвижимое (строка 011) и движимое имущество (строка 015), по каждому виду имущества обособленно показывается имущество казны. Для этого в форме после строки 015 добавлена строка 16. Ранее из недвижимого имущества дополнительно выделялись непроизведенные активы и отражались по строке 012. Сейчас по этой строке отражается имущество казны, входящее в состав недвижимого имущества;

- исправлена опечатка, допущенная в описании порядка отражения в отчетности информации по забалансовому счету 05 "Материальные ценности, оплаченные по централизованному снабжению" в разрезе видов нефинансовых активов (основные средства, материальные запасы). В самой форме справки для отражения основных средств предложена строка 051, а для материальных запасов - 054. В Инструкции N 191н были указаны коды строк 050 - 052. Данное несоответствие теперь устранено;

- исправлена опечатка, допущенная в описании порядка отражения в отчетности информации по забалансовому счету 22 "Материальные ценности, полученные по централизованному снабжению" в разрезе видов нефинансовых активов (основные средства, материальные запасы). В справке для отражения основных средств предложена строка 221, а для материальных запасов - 224. В Инструкции N 191н были указаны коды строк 220 - 222. Данное несоответствие также устранено;

- в связи с введением нового забалансового счета 27 "Материальные ценности, выданные в личное пользование работникам (сотрудникам)" информация по нему отражается по вновь введенной строке 270 справки;

- по новому забалансовому счету 30 "Расчеты по исполнению денежных обязательств через третьих лиц" информация отражается по вновь введенной строке 280.

Отчет о финансовых результатах деятельности (ф. 0503121). Согласно изменениям по строке 110 отчета отражается разница между кредитовым и дебетовым оборотами по счету 0 401 40 100 "Доходы будущих периодов", сложившимися за отчетный период.

Кроме этого, необходимо учитывать дополнение, что по кодам строк 160 - 270 в графе 4 отчета отражаются принятые в уменьшение доходов по данным дебетового оборота счета 1 401 10 130 "Доходы от оказания платных услуг":

- суммы расходов, сформировавших себестоимость выполненных работ, оказанных услуг на основании аналитического учета в разрезе соответствующих кодов КОСГУ по счету 0 109 00 000 "Затраты на изготовление готовой продукции, выполнение работ, услуг";

- сумма стоимости реализованной готовой продукции по счетам 0 105 37 440 "Уменьшение стоимости готовой продукции - иного движимого имущества учреждения", 0 105 38 440 "Уменьшение стоимости товаров - иного движимого имущества учреждения" в части переданной заказчику готовой продукции (по коду 272 КОСГУ).

Форма отчета после строки 292 "Налог на прибыль" дополнена строкой 303 "Резервы предстоящих расходов". По ней отражается сумма по данным счета 0 401 60 200 "Резервы предстоящих расходов", и в связи с этим чистый операционный результат по строке 290 рассчитывается как сумма разницы строк 291 и 292 и показателя строки 303 (стр. 291 - стр. 292 + стр. 303).

При заполнении строк 481 и 482 отчета следует учесть изменение наименования счета 0 209 00 000 "Расчеты по ущербу имуществу" на "Расчеты по ущербу и иным доходам", а также изменение номера и наименования счета по учету расчетов по НДС на 0 210 10 560 (660) "Увеличение (уменьшение) дебиторской задолженности по налоговым вычетам по НДС".

Пояснительная записка к балансу (ф. 0503160). При представлении сведений о движении нефинансовых активов по форме 0503168 отдельно заполняется информация:

- по имуществу, закрепленному в оперативное управление;

- по имуществу, составляющему государственную казну РФ, казну республики в составе РФ, казну края, области, города федерального значения, автономной области, автономного округа, муниципальную казну.

Раздел 2 формы 0503168 "Нефинансовые активы, составляющие имущество казны" формируется органами государственной власти, органами местного самоуправления, осуществляющими в рамках своей компетенции права и обязанности собственника имущества по учету имущества казны.

Получатели бюджетных средств, не осуществляющие полномочия собственника имущества, данный раздел отчета не заполняют и в составе отчетности не представляют.

Разделительный (ликвидационный) баланс (ф. 0503230). При необходимости составления и представления разделительного (ликвидационного) баланса стоит учесть, что строка 320 называется "Расчеты по ущербу и иным доходам (0 209 00 000)", по строке 331 отражается остаток по счету 0 210 10 000 "Расчеты по налоговым вычетам по НДС", а после строки 333 добавлена новая строка 334, по которой отражается остаток по счету 0 210 05 000 "Расчеты с прочими дебиторами".

Раздел баланса "Финансовый результат" также дополнен новой строкой 626, по которой отражаются сведения по счету 0 401 60 000 "Резервы предстоящих расходов".

Сведения об изменении остатков валюты баланса (ф. 0503173). В данной форме документа с отчетности за 2014 г. присутствуют те же изменения, что и в формах баланса 0503130 и 0503230: сменились наименования строк 320 и 331, а также появились строки 334 и 626.

Изменения, вступающие в силу начиная с составления отчетности за 2015 год

Начиная с отчетности за 2015 г. вступает в силу также целый ряд изменений.

Так, финансовые органы, кроме всех перечисленных в п. 11.2 Инструкции N 191н документов, должны будут в составе отчетности представлять отчет о бюджетных обязательствах (ф. 0503128).

Далее рассмотрим порядок составления и представления отдельных форм.

Баланс (ф. 0503130). В активе баланса в строке 230, в которой отражается остаток по счету 0 205 00 000 "Расчеты по доходам", и строке 310, в которой указывается остаток по счету 0 208 00 000 "Расчеты с подотчетными лицами", кредитовые остатки по этим счетам не отражаются.

Для отражения кредитовых остатков по счетам 0 205 00 000 и 0 208 00 000 в пассиве баланса после строки 534 добавлены строка 570 (для отражения расчетов с подотчетными лицами (0 208 00 000)) и строка 580 (для отражения расчетов по доходам (0 205 00 000)). Кроме этого, здесь же появляется строка 590 для отражения кредитовых остатков по счету 0 209 00 000 "Расчеты по ущербу и иным доходам".

В активе баланса после строки 373 появляется новая строка 380, по которой следует отражать дебетовый остаток по счету 0 303 00 000 "Расчеты по платежам в бюджеты".

В связи с введением новых строк расчет итоговых значений по разделам актива и пассива баланса тоже изменится. Это отразится следующим образом:

- итог по разд. II баланса в строке 400 равен: стр. 170 + стр. 210 + стр. 230 + стр. 260 + стр. 290 + стр. 310 + стр. 320 + стр. 330 + стр. 370 + стр. 380;

- итог по разд. III в строке 600 равен: стр. 470 + стр. 490 + стр. 510 + стр. 530 + стр. 570 + стр. 580 + стр. 590.

Справка по консолидируемым расчетам (ф. 0503125). Перед составлением данной формы субъектами бюджетной отчетности должна быть произведена сверка взаимосвязанных показателей по консолидируемым расчетам.

Сама форма справки претерпела наиболее значительные изменения по сравнению со всеми остальными формами отчетности. В ней теперь вместо 8 столбцов стало 12, в которых последовательно указываются:

- наименование контрагента (графа 1);

- ИНН контрагента (графа 2);

- код главы по БК (графа 3);

- код по ОКТМО (графа 4);

- код элемента бюджета (графа 5);

- номер счета бюджетного учета (графа 6);

- сумма по дебету (графа 7);

- сумма по кредиту (графа 8);

- код корреспондирующего счета бюджетного учета (графа 9);

- ИНН контрагента по консолидируемым расчетам (графа 10);

- код главы по БК контрагента по консолидируемым расчетам (графа 11);

- код ОКТМО контрагента по консолидируемым расчетам (графа 12).

Подробно рассмотрим новые пояснения к данной форме, которые следует применять при заполнении справки по счету 0 304 04 000 "Внутриведомственные расчеты". При формировании справки по данному счету учитываются следующие условия:

- в графе 1 указывается наименование контрагента по отражаемым расчетам;

- в графе 2 проставляется ИНН учреждения, представляющего отчетность;

- графы 3, 4, 5 не заполняются;

- в графе 6 отражается номер соответствующего счета 0 304 04 000 "Внутриведомственные расчеты", на котором показаны расчеты с контрагентом, содержащий в соответствующих разрядах номера счета бюджетного учета: код главного распорядителя бюджетных средств, коды раздела, подраздела расходов бюджетов; код главного администратора источников финансирования дефицита бюджета, коды группы, подгруппы, статьи источников финансирования дефицита бюджетов; код главного администратора доходов бюджетов, коды вида, подвида доходов бюджетов;

- в графах 7, 8 отражается сумма расчетов с контрагентом по дебету (кредиту);

- в графе 9 приводится код корреспондирующего счета бюджетного учета;

- в графе 10 отражается ИНН взаимосвязанного контрагента по ведомственной подчиненности;

- графы 11 и 12 не заполняются;

- строки "Итого", "в том числе по номеру (коду) счета" по графам 3, 4, 5 не заполняются;

- по строке "Итого" графа 6 не заполняется;

- в графах 7, 8 отражается итоговая сумма расчетов с контрагентами по дебету (кредиту) соответственно;

- по строке "в том числе по номеру (коду) счета":

в графе 6 указывается номер соответствующего счета 0 304 04 000 "Внутриведомственные расчеты", содержащий в соответствующих разрядах номера счета бюджетного учета: код главного распорядителя бюджетных средств, коды раздела, подраздела, расхода бюджета; код главного администратора источников финансирования дефицита бюджета, коды группы, подгруппы, статьи источника финансирования дефицита бюджета, код главного администратора доходов бюджета, коды вида, подвида дохода бюджета;

в графах 7, 8 - итоговая сумма расчетов с контрагентами по дебету (кредиту) в разрезе номеров счетов, указанных в графе 6;

- по строке "денежные расчеты":

в графе 6 отражается номер соответствующего счета 0 304 04 000 "Внутриведомственные расчеты";

в графах 7, 8 - итоговая сумма денежных расчетов с контрагентами по дебету (кредиту) в разрезе номеров счетов, указанных в графе 6 и обобщенных по кодам корреспондирующих счетов;

- по строке "неденежные расчеты":

в графе 6 указывается номер соответствующего счета 0 304 04 000 "Внутриведомственные расчеты", содержащий в соответствующих разрядах номера счета бюджетного учета: код главного распорядителя бюджетных средств, коды раздела, подраздела, расхода бюджета; код главного администратора источников финансирования дефицита бюджета, коды группы, подгруппы, статьи источника финансирования дефицита бюджета, код главного администратора доходов бюджета, коды вида, подвида дохода бюджета;

в графах 7, 8 - итоговая сумма неденежных расчетов с контрагентами по дебету (кредиту) в разрезе номеров счетов, указанных в графе 6 и обобщенных по кодам корреспондирующих счетов;

- графы 9 - 12 по строкам "Итого", "в том числе по номеру (коду) счета" не заполняются;

- в графе 9 по строкам "денежные расчеты", "неденежные расчеты" отражается обобщенный код корреспондирующего счета бюджетного учета.

Изменения при заполнении справки по форме 0503125 по другим счетам во многом похожи на рассмотренные выше и в основном связаны с изменением нумерации граф. Например, это касается справки, заполняемой по счету 0 304 06 000 "Расчеты с прочими кредиторами".

При заполнении справки по счету 0 401 20 241 "Расходы на безвозмездные перечисления государственным и муниципальным организациям", кроме изменения нумерации граф, необходимо учитывать следующие указания:

- в графе 10 отражается ИНН взаимосвязанного контрагента по ведомственной подчиненности, заполняется главным распорядителем бюджетных средств (распорядителем), главным администратором доходов, администратором, осуществляющим отдельные полномочия главного администратора доходов, источников финансирования дефицита бюджета, главным администратором источников финансирования дефицита бюджета, администратором, осуществляющим отдельные полномочия главного администратора источника финансирования дефицита бюджета, финансовым органом, составляющим справку (ф. 0503125);

- в графе 11 указывается код главы БК взаимосвязанного контрагента по ведомственной подчиненности, заполняется перечисленными выше органами, составляющими справку (ф. 0503125);

- в графе 12 проставляется код ОКТМО взаимосвязанного контрагента по ведомственной подчиненности, также заполняется перечисленными выше органами, составляющими справку (ф. 0503125);

- графы 10 - 12 по строкам "денежные расчеты" и "неденежные расчеты" не заполняются.

При заполнении справки (ф. 0503125) по счету 0 401 10 180 "Прочие доходы" принимаем во внимание следующие изменения:

- в соответствие новой форме приводится нумерация граф;

- графы 10, 11 и 12, в которых отражается ИНН, код главы по БК и код ОКТМО взаимосвязанных контрагентов, соответственно заполняются главным распорядителем бюджетных средств (распорядителем), главным администратором доходов, администратором, осуществляющим отдельные полномочия главного администратора доходов, источников финансирования дефицита бюджета, главным администратором источников финансирования дефицита бюджета, администратором, осуществляющим отдельные полномочия главного администратора источника финансирования дефицита бюджета, финансовым органом, составляющим справку (ф. 0503125);

- графы 10 - 12 по строкам "денежные расчеты" и "неденежные расчеты" не заполняются.

При заполнении справки (ф. 0503125) по счетам, перечисленным в п. п. 31, 32, 33 и 34 Инструкции N 191н, действуют такие же новые указания, что и по счету 0 401 10 180 "Прочие доходы".

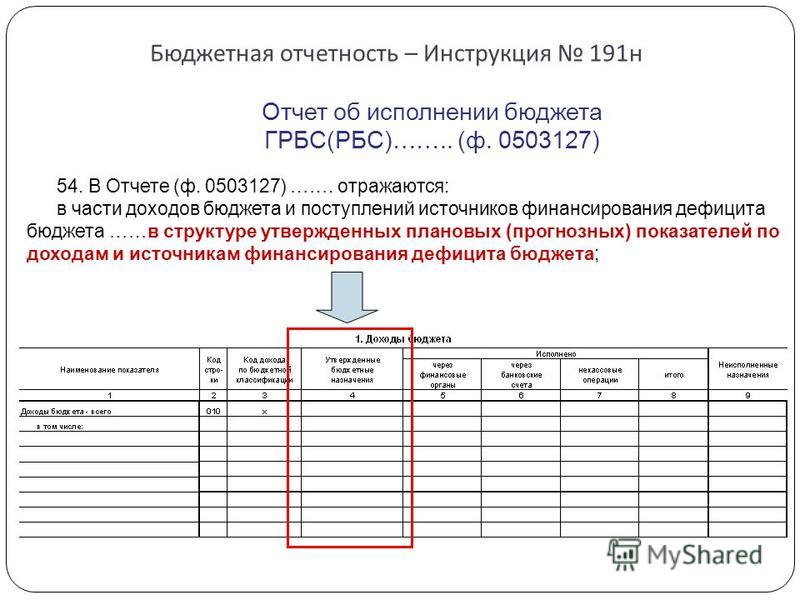

Отчет об исполнении бюджета (ф. 0503127). При составлении данной формы обратите внимание на следующие изменения.

В графе 3 указываются коды бюджетной классификации РФ по разделам отчета (ф. 0503127) в части доходов бюджета и поступлений источников финансирования дефицита бюджета, закрепленные в установленном законодательством порядке за главными администраторами (администраторами) доходов бюджета, главными администраторами (администраторами) источников финансирования дефицита бюджета, соответственно, с отражением группировочных кодов по бюджетной классификации доходов бюджета и классификации источников финансирования дефицита бюджета, в структуре утвержденных плановых (прогнозных) показателей по доходам и источникам финансирования дефицита бюджета.

В графе 4 отражаются годовые объемы утвержденных бюджетных назначений, плановых (прогнозных) показателей по доходам на текущий финансовый год:

- по разделу "Доходы бюджета" - главным администратором (администратором) доходов бюджета - в сумме плановых (прогнозных) показателей по закрепленным за ним доходам бюджета на основании данных счета 1 504 00 000 "Сметные (плановые, прогнозные) назначения";

- по разделу "Расходы бюджета" - главным распорядителем, распорядителем, получателем бюджетных средств - на основании данных по соответствующим группам (подгруппам), элементов кодов видов расходов счета 1 503 10 000 "Бюджетные ассигнования текущего финансового года" в сумме бюджетных ассигнований, утвержденных (доведенных) на текущий финансовый год согласно утвержденной бюджетной росписи с учетом последующих изменений, оформленных в установленном порядке на отчетную дату, с отражением по группировочным кодам классификации расходов бюджета сумм бюджетных ассигнований, не детализированных по соответствующим статьям (подстатьям) кодов КОСГУ;

- по разделу "Источники финансирования дефицита бюджета" - главным администратором (администратором) источников финансирования дефицита бюджета - в части поступлений источников финансирования дефицита бюджета в сумме плановых (прогнозных) показателей по соответствующему счету 1 504 00 000 "Сметные (плановые, прогнозные) назначения", в части выбытий источников финансирования дефицита бюджета счета 1 503 10 000 "Бюджетные ассигнования текущего финансового года".

По строке 010 в графе 4 главным администратором доходов отражается общая сумма плановых (прогнозных) показателей по доходам по разделу "Доходы бюджета".

По строкам 710, 720 в графе 4 главным администратором (администратором) источников финансирования дефицита бюджета отражаются суммы утвержденных бюджетных назначений по поступлениям средств бюджета и суммы утвержденных (доведенных) бюджетных ассигнований.

При формировании раздела "Доходы бюджета" по состоянию на 1 апреля, 1 июля, 1 октября, 1 января года, следующего за отчетным, в графе 4 показатели отражаются на основании данных по соответствующим аналитическим счетам счета 0 504 00 000 "Сметные (плановые, прогнозные) назначения".

При формировании строк 520 и 620 раздела отчета в графе 5 показатели отражаются на основании счетов, перечисленных в п. 62 Инструкции N 191н. К ним добавлен счет 1 304 05 530.

Отчет о бюджетных обязательствах (ф. 0503128). Изменилось название самого отчета и период его представления. Кроме того, используется иная нумерация граф в связи с тем, что в данную форму введена новая графа "Принимаемые обязательства" (шестая по порядку), а графа "Денежные обязательства" теперь не делится на две, и, таким образом, общее количество граф не изменилось.

Отчет (ф. 0503128) составляется и представляется по состоянию на 1 апреля, 1 июля, 1 октября, 1 января года, следующего за отчетным, а также на иную отчетную дату, установленную финансовым органом, главным распорядителем (распорядителем) бюджетных средств в рамках осуществления ими внутреннего финансового контроля в сфере своей деятельности.

В данном отчете, кроме разделов "Бюджетные обязательства текущего (отчетного) финансового года по расходам" и "Бюджетные обязательства текущего (отчетного) финансового года по выплатам источников финансирования дефицита бюджета", присутствует раздел "Обязательства финансовых годов, следующих за текущим (отчетным) финансовым годом".

При формировании раздела "Бюджетные обязательства текущего (отчетного) финансового года по расходам" получателем бюджетных средств отражаются необходимые показатели:

- в графе 6 - на основании данных по соответствующим счетам аналитического учета счета 1 502 07 000 "Принимаемые обязательства" в сумме кредитовых остатков по счету;

- в графе 7 - на основании данных по соответствующим счетам аналитического учета счета 1 502 11 000 "Принятые обязательства на текущий финансовый год" (150211211 - 150211213, 150211221 - 150211226, 150211231, 150211232, 150211241, 150211242, 150211251 - 150211253, 150211261 - 150211263, 150211290, 150211310 (в части расходов бюджета), 150211320 - 150211340, 150211530) в сумме кредитовых оборотов по счету;

- в графе 8 - на основании данных по соответствующим счетам аналитического учета счета 0 502 17 000 "Принимаемые обязательства" в сумме оборотов в корреспонденции с кредитом соответствующих счетов аналитического учета счета 1 502 11 000 "Принятые обязательства на текущий финансовый год";

- в графе 9 - на основании данных по соответствующим счетам аналитического учета счета 1 502 12 000 "Принятые денежные обязательства на текущий финансовый год" (150212211 - 150212213, 150212221 - 150212226, 150212231, 150212232, 150212241, 150212242, 150212251 - 150212253, 150212261 - 150212263, 150212290, 150212310 (в части расходов бюджета), 150212320, 150212330, 150212340, 150212530) в сумме показателя по кредиту счета по итогам отчетного периода.

Рассмотрим, как формируется вновь введенный раздел "Обязательства финансовых годов, следующих за текущим (отчетным) финансовым годом". Он заполняется на основании показателей соответствующих счетов аналитического учета счета 1 500 00 000 "Санкционирование расходов", сформированных по следующим финансовым периодам:

- 20 "Санкционирование по первому году, следующему за текущим (очередным финансовым годом)";

- 30 "Санкционирование по второму году, следующему за текущим (первым годом, следующим за очередным)";

- 40 "Санкционирование по второму году, следующему за очередным";

- 90 "Санкционирование на иные очередные годы (за пределами планового периода)".

Графы 3, 10 не заполняются.

Показатели граф 4 - 9 формируются в порядке, аналогичном порядку, предусмотренному п. п. 70 - 72 обновленной Инструкции N 191н в объеме утвержденных (доведенных) бюджетных назначений по расходам бюджета и источникам финансирования дефицита бюджета в общей сумме без детализации по кодам расходов бюджета, источников финансирования дефицита бюджета по бюджетной классификации РФ соответственно.

Общие показатели по рассматриваемому разделу отражаются в строке 900. Эти данные необходимо учитывать при формировании итоговых данных по отчету в целом, которые отражаются в строке 999.

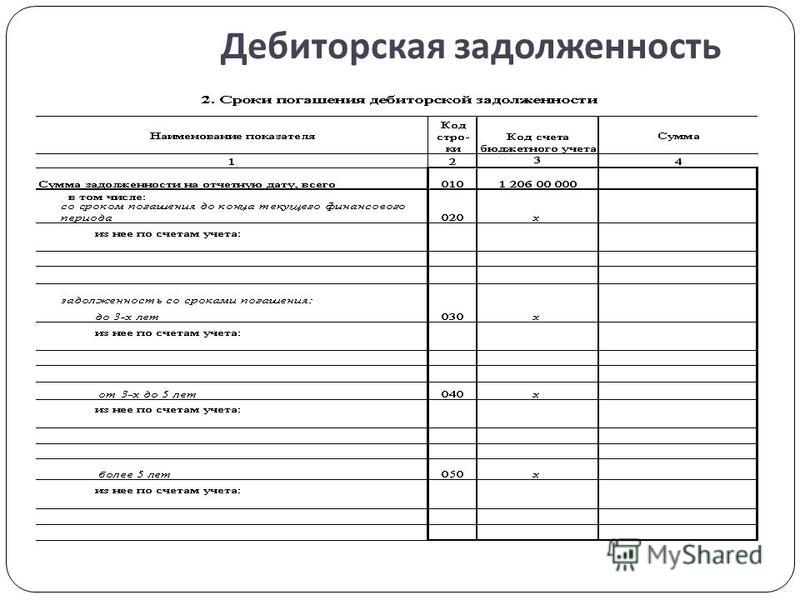

Сведения по дебиторской и кредиторской задолженности (ф. 0503169). Периодичность представления данной формы теперь квартальная.

В разд. 1 Приложения отражаются суммы дебиторской и кредиторской задолженности учреждения с выделением сумм, по которым в срок, предусмотренный правовым основанием возникновения задолженности, обязательства кредитором (дебитором) не исполнены (далее - просроченная кредиторская, дебиторская задолженность).

В графе 1 указываются номера соответствующих аналитических счетов, по которым на отчетную дату отражены остатки расчетов по дебиторской задолженности, - счета 0 205 000 00 "Расчеты по доходам", 0 206 00 000 "Расчеты по выданным авансам", 0 208 00 000 "Расчеты с подотчетными лицами", 0 209 00 000 "Расчеты по ущербу и иным доходам", 0 303 00 000 "Расчеты по платежам в бюджеты", а также по которым на отчетную дату отражены остатки расчетов по кредиторской задолженности, - счета 0 205 000 00 "Расчеты по доходам", 0 206 00 000 "Расчеты по выданным авансам", 0 208 00 000 "Расчеты с подотчетными лицами", 0 209 00 000 "Расчеты по ущербу и иным доходам", 0 303 00 000 "Расчеты по платежам в бюджеты", 0 304 00 000 "Прочие расчеты с кредиторами". В первых семнадцати разрядах номера счета бюджетного учета отражаются коды бюджетной классификации на соответствующий финансовый год.

В графах 3, 6 указывается информация о долгосрочной задолженности (задолженности, срок исполнения которой на отчетную дату превышает 12 месяцев); в графах 4, 7 отражаются данные о просроченной дебиторской, кредиторской задолженности соответственно на начало года и на конец отчетного периода. В графах 2 - 7 показатели расчетов с дебиторами и кредиторами формируются по строке "Итого по коду счета" с подведением промежуточных итогов по аналитическим кодам счетов бюджетного учета; по строке "Всего" - итоговая сумма на начало года (графы 2, 3, 4) и конец отчетного периода (графы 5, 6, 7).

В графах 3, 4 отражается дата возникновения просроченной дебиторской, кредиторской задолженности учреждения и дата исполнения по правовому основанию (договору, счету, нормативно-правовому акту, исполнительному документу и т.п.). Показатели расчетов по задолженности с физическими лицами, ИП подлежат обобщению. При этом в графе 5 указывается значение "0000000000".

В графах 7, 8 обозначаются причины образования просроченной дебиторской, кредиторской задолженности учреждения, устанавливаемые соответствующим главным распорядителем средств бюджета, финансовым органом.

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту:

28 сентября 2016 г.

Проект Федерального закона "О внесении изменения в статью 16 Федерального закона "О рекламе"

Законопроектом предлагается увеличить объем рекламы, допускаемой к распространению в периодических печатных средствах массовой информации, не специализирующихся на сообщениях рекламного характера, до 45 процентов объема одного номера издания (вместо установленных в настоящее время 40 процентов). Нововведение поддержит предпринимателей в данной сфере, при этом не нанесет ущерба интересам общества, особенно его наименее защищенным слоям.

23 сентября 2016 г.

Проект Федерального закона "О внесении изменений в Федеральный закон "О валютном регулировании и валютном контроле"

Как указывается в пояснительной записке, целью законопроекта являются определение "валютного резидентства" физических лиц, устранение отдельных избыточных обременений для уполномоченных банков и физических лиц-резидентов при совершении валютных операций с использованием счетов (вкладов) физических лиц-резидентов, открытых ими в банках за пределами территории РФ, расширение перечня разрешенных случаев зачисления денежных средств на счета (вклады) физических лиц-резидентов, открытые ими в банках за пределами территории РФ и др.

13 сентября 2016 г.

Проект федерального закона № 1171716-6 "О государственной поддержке молодежного предпринимательства"

Цель законопроекта - создание условий для развития в России предпринимательских инициатив среди молодежи путем законодательного установления инструментов и механизмов поддержки деловой активности молодежи. Как показывает мировой опыт, решение задач самозанятости молодежи, развитию инновационных инициатив сопряжено с созданием комфортной среды для реализации предпринимательских инициатив.

Законопроект направлен на расширение информационной основы принятия решений в области государственной экономической политики, направленной на улучшение инвестиционного климата и привлечение иностранных инвестиций в экономику субъектов РФ. Его целью является расширение полномочия Банка России по составлению отчетности по статистике платежного баланса, инвестиционной позиции, внешней торговли услугами, внешнего долга и международных резервов РФ.

27 августа 2016 г.

Проект Федерального закона № 1157785-6 "О внесении изменений в статьи 67 и 67.1 Федерального закона "Об исполнительном производстве"

Законопроектом предлагается исключить из части 2 статьи 67.1 ФЗ "Об исполнительном производстве" временное ограничение на пользование должником специальным правом из-за неисполнения требований о взыскании административного штрафа, назначенного за нарушение порядка пользования специальным правом, а также увеличить размер суммы задолженности по исполнительному документу, применяемый к должнику как мера обеспечения временного ограничения на выезд его из РФ до ста тысяч рублей.

В центре внимания:

Дата размещения статьи: 30.09.2016

224. В разделе "Обязательства" отражаются остатки кредиторских расчетов, возникших при кассовом обслуживании исполнения бюджета, в разрезе строк: по строке 090 - остаток по счету 030600000 "Расчеты по выплате наличных денег"; по строке 101 - остаток по счету 030712000 "Расчеты по операциям бюджета на счетах органа, осуществляющего кассовое обслуживание"; по строке 110 - остаток по счету 030800000 "Внутренние расчеты по поступлениям"; по строке 120 - остаток по счету 030900000 "Внутренние расчеты по выбытиям"; по строке 150 - сумма строк 090, 101, 110, 120.

225. В разделе "Финансовый результат" отражается результат по кассовому обслуживанию исполнения бюджета в разрезе строк: по строке 180 - сумма строк 190, 210; по строке 190 - сумма строк 191-194; по строке 191 - остаток по счету 040210100 "Поступления в бюджет по доходам"; по строке 192 - остаток по счету 040210400 "Поступления в бюджет от реализации нефинансовых активов"; по строке 193 - остаток по счету 040210600 "Поступления в бюджет от выбытия финансовых активов"; по строке 194 - остаток по счету 040210700 "Поступления в бюджет от заимствований"; по строке 210 - остаток по счету 040230000 "Результат прошлых отчетных периодов по кассовому исполнению бюджета"; по строке 220 - сумма по строке 180; по строке 230 - сумма строк 150, 220. Показатели строки 230 должны соответствовать идентичным показателям строки 070.

(Абзац дополнительно включен с 17 февраля 2015 года приказом Минфина России от 19 декабря 2014 года № 157н. применяется при составлении бюджетной отчетности, начиная с отчетности за 2015 год)

226. Орган, осуществляющий кассовое обслуживание исполнения бюджета, составляет сводный Баланс (ф.0503150 ) на основании Балансов (ф.0503150 ), составленных и представленных его территориальными органами, путем суммирования показателей по одноименным строкам и графам отчетов.

227. Отчет по поступлениям и выбытиям (ф.0503151 ) (далее в целях настоящей Инструкции - Отчет (ф.0503151 ), формируется ежемесячно органом казначейства и представляется в финансовый орган того бюджета, кассовое обслуживание которого он осуществляет. Отчет (ф.0503151 ) по каждому бюджету, входящему в состав соответствующего консолидированного бюджета муниципального района, представляется органом казначейства в финансовый орган, уполномоченный на формирование отчетности об исполнении соответствующего консолидированного бюджета муниципального района.

(Абзац дополнительно включен с 17 февраля 2015 года приказом Минфина России от 19 декабря 2014 года № 157н. применяется при составлении бюджетной отчетности, начиная с отчетности за 2015 год) Отчет (ф.0503151 ) по каждому бюджету, входящему в состав соответствующего консолидированного бюджета субъекта Российской Федерации, за исключением бюджетов, входящих в состав консолидированных бюджетов муниципальных районов, представляется органом казначейства в финансовый орган, уполномоченный на формирование отчетности об исполнении указанного консолидированного бюджета субъекта Российской Федерации.

(Абзац дополнительно включен с 17 февраля 2015 года приказом Минфина России от 19 декабря 2014 года № 157н. применяется при составлении бюджетной отчетности, начиная с отчетности за 2015 год) Отчет (ф.0503151 ) по бюджету территориального государственного внебюджетного фонда представляется в соответствующий финансовый орган субъекта Российской Федерации.

(Абзац дополнительно включен с 17 февраля 2015 года приказом Минфина России от 19 декабря 2014 года № 157н. применяется при составлении бюджетной отчетности, начиная с отчетности за 2015 год)

227.1 Отчет (ф.0503151) ежемесячно формируется и представляется органом казначейства органу управления государственным внебюджетным фондом, территориальному органу государственного внебюджетного фонда, органу управления территориальным государственным внебюджетным фондом, кассовое обслуживание которого он осуществляет. Сводный Отчет (ф.0503151 ) по территориальным органам государственного внебюджетного фонда представляется органом казначейства соответствующему органу управления государственным внебюджетным фондом.

(Пункт дополнительно включен с 17 февраля 2015 года приказом Минфина России от 19 декабря 2014 года № 157н. применяется при составлении бюджетной отчетности, начиная с отчетности за 2015 год)

228. Показатели отражаются в отчете в разрезе бюджетной деятельности (графа 4), деятельности со средствами, поступающими во временное распоряжение (графа 5) и итогового показателя (графа 6) - сумма граф 4, 5, соответственно по разделам отчета.

(Пункт в редакции, введенной в действие приказом Минфина России от 26 октября 2012 года № 138н. применяется при составлении бюджетной отчетности, начиная с отчетности за 2013 год. - См. предыдущую редакцию )

229. Показатели отражаются в отчете без учета результата заключительных операций по закрытию счетов при завершении финансового года, проведенных 31 декабря отчетного финансового года.

230. В Отчете (ф.0503151 ) приводится: в графе 1 отчета - наименование показателя по следующим разделам: раздел 1 - поступления по доходам; раздел 2 - выбытия по расходам; раздел 3 - поступления и выбытия источников финансирования дефицита бюджета, изменения остатков средств, поступления и выбытия по внутренним расчетам; в графе 2 - коды строк отчета; в графе 3 - коды бюджетной классификации Российской Федерации (классификации доходов, классификации расходов, классификации источников финансирования дефицита бюджета). По строке 450 граф 4, 5 отражается разница показателей строки 010 "Поступления по доходам - всего" и строки 200 "Выбытия на расходы - всего" граф 4, 5 соответственно.

(Абзац в редакции, введенной в действие приказом Минфина России от 26 октября 2012 года № 138н. применяется при составлении бюджетной отчетности, начиная с отчетности за 2013 год. - См. предыдущую редакцию )

231. При формировании отчета, показатели в графах 4, 5 отражаются на основании данных соответствующих счетов счета 030712000 "Расчеты по операциям бюджета на счетах органа, осуществляющего кассовое обслуживание", счета 030800000 "Внутренние расчеты по поступлениям", счета 030900000 "Внутренние расчеты по выбытиям", счета 021100000 "Внутренние расчеты по поступлениям", счета 021200000 "Внутренние расчеты по выбытиям" обслуживаемого бюджета нарастающим итогом с начала года.

(Пункт в редакции, введенной в действие приказом Минфина России от 26 октября 2012 года № 138н. применяется при составлении бюджетной отчетности, начиная с отчетности за 2013 год. - См. предыдущую редакцию )

232. В разделе 1 "Поступления по доходам" отражаются данные по кассовым поступлениям доходов бюджета и возвратам доходов бюджета, произведенным по счету финансового органа, открытому в органе, осуществляющем кассовое обслуживание исполнения бюджета: в графе 4 - на основании данных по соответствующим счетам счета 030712000 "Расчеты по операциям бюджета на счетах органа осуществляющего кассовое обслуживание" (030712110, 030712120, 030712130, 030712140, 030712151, 0030712152, 030712153, 030712160, 030712180, 030712410, 030712420, 030712430, 030712440);

(Абзац в редакции, введенной в действие приказом Минфина России от 26 октября 2012 года № 138н. применяется при составлении бюджетной отчетности, начиная с отчетности за 2013 год. - См. предыдущую редакцию ) в графе 5 - на основании данных по счету 330712180 "Расчеты по операциям бюджета на счетах органа, осуществляющего кассовое обслуживание, по прочим доходам", номер которого содержит: в разрядах с 1 по 3 - код главы по БК, в разрядах с 4 по 17 - нули.

(Абзац в редакции, введенной в действие приказом Минфина России от 26 октября 2012 года № 138н. применяется при составлении бюджетной отчетности, начиная с отчетности за 2013 год. - См. предыдущую редакцию )

233. В разделе 2 "Выбытия на расходы" отражаются данные по кассовым выбытиям на расходы бюджета и их возвратам, произведенным по счету финансового органа, открытому в органе, осуществляющем кассовое обслуживание исполнения бюджета: в графе 4 - на основании данных по соответствующим счетам счета 030712000 "Расчеты по операциям бюджета на счетах органа, осуществляющего кассовое обслуживание" (030712211, 030712212, 030712213, 030712221, 030712222, 030712223, 030712224, 030712225, 030712226, 030712231, 030712232, 030712241, 030712242, 030712251, 030712252, 030712253, 030712261, 030712262, 030712263, 030712290, 030712310, 030712320, 030712330, 030712340, 030712530);

(Абзац в редакции, введенной в действие приказом Минфина России от 26 октября 2012 года № 138н. применяется при составлении бюджетной отчетности, начиная с отчетности за 2013 год. - См. предыдущую редакцию ) графа 5 раздела "Выбытия на расходы" не заполняется.

(Абзац в редакции, введенной в действие приказом Минфина России от 26 октября 2012 года № 138н. применяется при составлении бюджетной отчетности, начиная с отчетности за 2013 год. - См. предыдущую редакцию )

234. В разделе "Источники финансирования дефицита" отражаются данные по кассовым поступлениям и выбытиям источников финансирования дефицита бюджета, произведенным по счету финансового органа, открытому в органе, осуществляющем кассовое обслуживание исполнения бюджета. в графе 4 - на основании данных по соответствующим аналитическим счетам счета 030712000 "Расчеты по операциям бюджета на счетах органа, осуществляющего кассовое обслуживание" (по счетам 030712171, 030712410, 030712510, 030712620, 030712630, 030712640, 030712710, 030712720 - кредитовый остаток отражается в положительном значении, по счетам 030712171, 030712310, 030712520, 030712540, 030712550, 030712610, 030712810, 030712820 - дебетовый остаток отражается в отрицательном значении);

(Абзац в редакции, введенной в действие с 17 февраля 2015 года приказом Минфина России от 19 декабря 2014 года № 157н. применяется при составлении бюджетной отчетности, начиная с отчетности за 2015 год. - См. предыдущую редакцию ) в графе 4 - на основании данных по соответствующим счетам счета 030712000 "Расчеты по операциям бюджета на счетах органа, осуществляющего кассовое обслуживание" (030712171, 030712410, 030712620, 030712630, 030712640, 030712650, 030712710, 030712720 - кредитовый остаток по счетам отражается в положительном значении и 030712171, 030712310, 030712520, 030712540, 030712550, 030712810, 030712820 - дебетовый остаток по счетам отражается в отрицательном значении);

(Абзац в редакции, введенной в действие приказом Минфина России от 26 октября 2012 года № 138н. применяется при составлении бюджетной отчетности, начиная с отчетности за 2013 год. - См. предыдущую редакцию ) графа 5 строки 520, 620 не заполняется.

(Абзац в редакции, введенной в действие приказом Минфина России от 26 октября 2012 года № 138н. применяется при составлении бюджетной отчетности, начиная с отчетности за 2013 год. - См. предыдущую редакцию ) Строка 500 отражает сумму показателей по строкам 520, 620, 700, 800. Строка 700 в графах 4, 5 отражает сумму показателей по строке 710 и 720.

(Абзац в редакции, введенной в действие приказом Минфина России от 26 октября 2012 года № 138н. применяется при составлении бюджетной отчетности, начиная с отчетности за 2013 год. - См. предыдущую редакцию ) Строка 710 в графах 4, 5 формируется на основании данных по счетам 020312510 "Поступления средств бюджета на счетах органа, осуществляющего кассовое обслуживание", 020322510 "Поступления средств бюджета на счета органа, осуществляющего кассовое обслуживание, в пути", за исключением данных по поступлениям, отражаемым в корреспонденции с кредитом счета 020322610 "Выбытия средств со счетов бюджета органа, осуществляющего кассовое обслуживание, в пути". Данные отражаются в отрицательном значении.

(Абзац в редакции, введенной в действие приказом Минфина России от 26 октября 2012 года № 138н. применяется при составлении бюджетной отчетности, начиная с отчетности за 2013 год. - См. предыдущую редакцию )

Строка 720 в графах 4, 5 формируется на основании данных по счету 020312610 "Выбытия средств бюджета со счетов органа, осуществляющего кассовое обслуживание". Данные отражаются в положительном значении.

(Абзац в редакции, введенной в действие приказом Минфина России от 26 октября 2012 года № 138н. применяется при составлении бюджетной отчетности, начиная с отчетности за 2013 год. - См. предыдущую редакцию ) Строка 800 в графах 4, 5 отражает сумму показателей строк 825 и 826.

(Абзац в редакции, введенной в действие приказом Минфина России от 26 октября 2012 года № 138н. применяется при составлении бюджетной отчетности, начиная с отчетности за 2013 год. - См. предыдущую редакцию ) Строка 825 в графах 4, 5 формируется на основании данных по кодам счетов 030800000 "Внутренние расчеты по поступлениям" и 030900000 "Внутренние расчеты по выбытиям" в объеме операций по внутренним расчетам по поступлениям и выбытиям между органом, осуществляющим кассовое обслуживание исполнения бюджета, и его территориальными органами. Кредитовый остаток по счету отражается в положительном значении.

(Абзац в редакции, введенной в действие приказом Минфина России от 26 октября 2012 года № 138н. применяется при составлении бюджетной отчетности, начиная с отчетности за 2013 год. - См. предыдущую редакцию ) Строка 826 в графах 4, 5 формируется на основании данных по кодам счетов 021100000 "Внутренние расчеты по поступлениям" и 021200000 "Внутренние расчеты по выбытиям" в объеме кассовых выбытий по операциям внутренних расчетов по поступлениям и выбытиям между органом, осуществляющим кассовое обслуживание исполнения бюджета, и его территориальными органами. Дебетовый остаток по счету отражаются в отрицательном значении.

(Абзац в редакции, введенной в действие приказом Минфина России от 26 октября 2012 года № 138н. применяется при составлении бюджетной отчетности, начиная с отчетности за 2013 год. - См. предыдущую редакцию )

235. Консолидированный отчет о кассовых поступлениях и выбытиях (ф.0503152 ) (далее в целях настоящей Инструкции - Отчет (ф.0503152 ) формируется ежемесячно органом казначейства и представляется в вышестоящий орган казначейства и в финансовый орган, уполномоченный на формирование бюджетной отчетности соответствующего консолидированного бюджета бюджетной системы Российской Федерации. Отчет (ф.0503152 ) по каждому консолидированному бюджету муниципального района, входящему в состав соответствующего консолидированного бюджета субъекта Российской Федерации, представляется органом казначейства в финансовый орган, уполномоченный на формирование отчетности об исполнении указанного консолидированного бюджета субъекта Российской Федерации.

(Абзац дополнительно включен с 17 февраля 2015 года приказом Минфина России от 19 декабря 2014 года № 157н. применяется при составлении бюджетной отчетности, начиная с отчетности за 2015 год)

236. Показатели отчета отражаются на основании показателей графы 4 Отчетов (ф.0503151 ) в разрезе данных по бюджетам, включаемым в соответствующий консолидированный бюджет: данных по субъекту Российской Федерации (графа 4), данных по бюджетам внутригородских муниципальных образований городов федерального значения (графа 5), данных по бюджетам городских округов, городских округов с внутригородским делением, внутригородских районов (графа 6), данных по бюджетам муниципальных районов (графа 7), данных по бюджетам городских и сельских поселений (графа 8), данных по бюджетам территориальных государственных внебюджетных фондов (графа 9) и итоговых данных (графа 10) - сумма граф 4-9 соответственно по разделам отчета.

(Абзац в редакции, введенной в действие приказом Минфина России от 26 октября 2012 года № 138н. применяется при составлении бюджетной отчетности, начиная с отчетности за 2013 год;

в редакции, введенной в действие с 17 февраля 2015 года приказом Минфина России от 19 декабря 2014 года № 157н. применяется при составлении бюджетной отчетности, начиная с отчетности за 2015 год. - См. предыдущую редакцию ) Показатели на 1 января года, следующего за отчетным, отражаются в Отчете (ф.0503152 ) без учета результата заключительных операций по закрытию счетов при завершении финансового года, проведенных 31 декабря отчетного финансового года.

237. Показатели в графах и строках Отчета (ф.0503152 ) отражаются с учетом следующих особенностей: в графе 3 указываются коды бюджетной классификации Российской Федерации (соответственно по разделам отчета: классификации доходов, классификации расходов, классификации источников финансирования дефицита бюджета) без указания кода главы по БК с отражением в 1-3 разрядах соответствующего кода бюджетной классификации Российской Федерации нулей; в графе 3 раздела "Поступления по доходам" и раздела "Источники финансирования дефицита бюджетов" детализация отчета производится без указания кодов подвидов доходов и видов источников финансирования дефицита бюджета, предусмотренных бюджетной классификацией бюджетов субъектов Российской Федерации и муниципальных образований, по кодам доходов и источников финансирования дефицита бюджета, установленных Указаниями о порядке применения бюджетной классификации Российской Федерации, утвержденной Министерством финансов Российской Федерации; в графе 3 раздела "Выбытия на расходы" детализация отчета производится по кодам разделов, подразделов расходов бюджетов, видов расходов бюджетов, КОСГУ с указанием в 8-14 разрядах кода расходов бюджетов (в разрядах кода целевой статьи) нулей.

(Абзац в редакции, введенной в действие с 17 февраля 2015 года приказом Минфина России от 19 декабря 2014 года № 157н. применяется при составлении бюджетной отчетности, начиная с отчетности за 2015 год. - См. предыдущую редакцию )

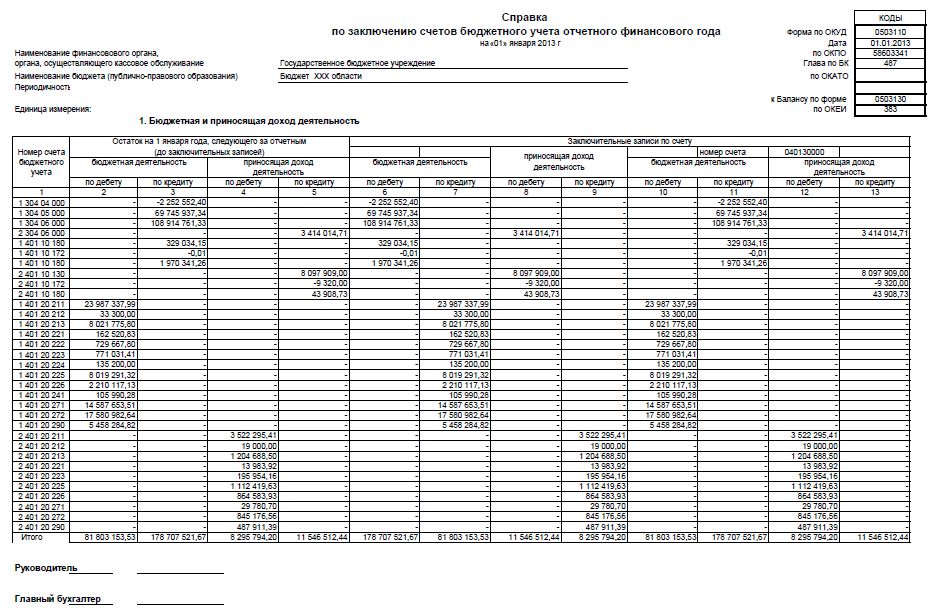

Справка по заключению счетов бюджетного учета отчетного финансового года органа (ф.0503110 )

238. Справка (ф.0503110 ) формируется органом казначейства в составе годовой отчетности и отражает обороты, образовавшиеся в ходе исполнения бюджета по счетам бюджетного учета, подлежащим закрытию по завершении отчетного финансового года в установленном порядке.

239. Орган казначейства формирует Справку (ф.0503110 ) к сформированному им Балансу (ф.0503150 ) на основании данных по соответствующим кодам счетов 021100000 "Внутренние расчеты по поступлениям", 021200000 "Внутренние расчеты по выбытиям", 030712000 "Расчеты по операциям бюджета на счетах органа, осуществляющего кассовое обслуживание", 030800000 "Внутренние расчеты по поступлениям", 030900000 "Внутренние расчеты по выбытиям" в сумме сформированных оборотов по состоянию на 1 января года, следующего за отчетным, соответственно: по бюджетной деятельности (раздел 1) - до проведения заключительных операций (графы 2, 3) и в сумме заключительных операций по закрытию счетов, произведенных 31 декабря по завершении отчетного финансового года (графы 4-5 и 8-9);

(Абзац в редакции, введенной в действие приказом Минфина России от 26 октября 2012 года № 138н. применяется при составлении бюджетной отчетности, начиная с отчетности за 2013 год. - См. предыдущую редакцию ) по расчетам со средствами, поступающими во временное распоряжение (раздел 2) - до проведения заключительных операций (графы 2, 3) и в сумме заключительных операций по закрытию счетов, произведенных 31 декабря по завершении отчетного финансового года (графы 4, 7).

240. Орган казначейства формирует консолидированную Справку (ф.0503110 ) к сформированному им сводному Балансу (ф.0503150 ), на основании Справок (ф.0503110 ) к Балансам (ф.0503150 ), представленных его территориальными органами, путем: суммирования одноименных показателей, отражаемых в графах 2-7 раздела 2; суммирования одноименных показателей по соответствующим счетам бюджетного учета (графа 1), отражаемых в графы 2-5 и графах 8-9 раздела 1 и исключения взаимосвязанных показателей в части операций по внутренним расчетам по поступлениям и выбытиям в следующем порядке:

(Абзац в редакции, введенной в действие приказом Минфина России от 26 октября 2012 года № 138н. применяется при составлении бюджетной отчетности, начиная с отчетности за 2013 год. - См. предыдущую редакцию ) в сумме показателей по коду счета 021100560 "Увеличение дебиторской задолженности по внутренним расчетам по поступлениям" и коду счета 030800730 "Увеличение кредиторской задолженности по внутренним расчетам по поступлениям" (графы (2, 5, 8) и графы (3, 4, 9) консолидированной Справки (ф.0503110 ) к сводному Балансу (ф.0503150 ) на сумму показателей соответственно в графе 6 и 7 строки "Итого" сводных Справок (ф.0503125 по кодам КОСГУ 560(660), по кодам КОСГУ 730(830);

(Абзац в редакции, введенной в действие приказом Минфина России от 26 октября 2012 года № 138н. применяется при составлении бюджетной отчетности, начиная с отчетности за 2013 год. - См. предыдущую редакцию ) в сумме показателей по коду счета 021200560 "Увеличение дебиторской задолженности по внутренним расчетам по выбытиям" и коду счета 030900730 "Увеличение кредиторской задолженности по внутренним расчетам по выбытиям" (графы (2, 5, 8) и графы (3, 4, 9) консолидированной Справки (ф.0503110 ) к сводному Балансу (ф.0503150 ) на сумму показателей соответственно в графе 6 и 7 строки "Итого" сводных Справок (ф.0503125 по кодам КОСГУ 560(660), по кодам КОСГУ 730(830).

(Абзац в редакции, введенной в действие приказом Минфина России от 26 октября 2012 года № 138н. применяется при составлении бюджетной отчетности, начиная с отчетности за 2013 год. - См. предыдущую редакцию )

Справка по заключению счетов бюджетного учета отчетного финансового года органа, осуществляющего кассовое обслуживание бюджетных учреждений, автономных учреждений и иных организаций (ф.0503111 )

241. Справка (ф.0503111 ) формируется органом, осуществляющим кассовое обслуживание, в составе годовой отчетности и отражает обороты, образовавшиеся в ходе кассового обслуживания бюджетных учреждений, автономных учреждений и иных организаций по счетам бюджетного учета, подлежащим закрытию по завершении отчетного финансового года в установленном порядке.

242. Орган, осуществляющий кассовое обслуживание, формирует Справку (ф.0503111 ) к сформированному им Балансу (ф.0503154 ) на основании данных по соответствующим кодам счетов 021100000 "Внутренние расчеты по поступлениям", 021200000 "Внутренние расчеты по выбытиям", 030713000 "Расчеты по операциям бюджетных учреждений", 030714000 "Расчеты по операциям автономных учреждений", 030715000 "Расчеты по операциям иных организаций", 030800000 "Внутренние расчеты по поступлениям", 030900000 "Внутренние расчеты по выбытиям" в сумме сформированных оборотов по состоянию на 1 января года, следующего за отчетным, соответственно: по средствам бюджетного учреждения, автономного учреждения и иной организации, бюджетным инвестициям и субсидиям на иные цели, средствам по обязательному медицинскому страхованию - до проведения заключительных операций (графы 2-7) и в сумме заключительных операций по закрытию счетов, произведенных 31 декабря по завершении отчетного финансового года (графы 8-13 и 14-19).

243. Орган, осуществляющий кассовое обслуживание, формирует консолидированную Справку (ф.0503111 ) к сформированному им сводному Балансу (ф.0503154 ), на основании Справок (ф.0503111 ) к Балансам (ф.0503154 ), представленных его территориальными органами, путем: суммирования одноименных показателей по соответствующим счетам бюджетного учета (графа 1), отражаемых в графах 2-13 и графах 14-19 и исключения взаимосвязанных показателей в части операций по внутренним расчетам по поступлениям и выбытиям в следующем порядке: в сумме показателей по коду счета 021100560 "Увеличение дебиторской задолженности по внутренним расчетам по поступлениям" и коду счета 030800730 "Увеличение кредиторской задолженности по внутренним расчетам по поступлениям" (графы (2, 9, 14), (4, 11, 16), (6, 13, 18) и графы (3, 8, 15), (5, 10, 17), (7, 12, 19) консолидированной Справки (ф.0503110 ) к сводному Балансу (ф.0503154 ) на сумму показателей соответственно в графе 6 и 7 строки "Итого" сводных Справок (ф.0503125 по кодам КОСГУ 560(660), по кодам КОСГУ 730(830), соответственно по средствам бюджетного учреждения, автономного учреждения и иной организации, бюджетным инвестициям и субсидиям на иные цели, средствам по обязательному медицинскому страхованию; в сумме показателей по коду счета 021200560 "Увеличение дебиторской задолженности по внутренним расчетам по выбытиям" и коду счета 030900730 "Увеличение кредиторской задолженности по внутренним расчетам по выбытиям" (графы (2, 9, 14), (4, 11, 16), (6, 13, 18) и графы (3, 8, 15), (5, 10, 17), (7, 12, 19) консолидированной Справки (ф.0503110 ) к сводному Балансу (ф.0503154 ) на сумму показателей соответственно в графе 6 и 7 строки "Итого" сводных Справок (ф.0503125 по кодам КОСГУ 560(660), по кодам КОСГУ 730(830), соответственно по средствам бюджетного учреждения, автономного учреждения и иной организации, бюджетным инвестициям и субсидиям на иные цели, средствам по обязательному медицинскому страхованию.

(Абзац в редакции, введенной в действие начиная с отчетности за 2011 год приказом Минфина России от 29 декабря 2011 года № 191н. - См. предыдущую редакцию )

244. Справка по консолидируемым расчетам (ф.0503125 ) составляется органом казначейства ежемесячно на основании данных, отраженных на отчетную дату на счетах 021100560 "Увеличение дебиторской задолженности по внутренним расчетам по поступлениям", 021200560 "Увеличение дебиторской задолженности по внутренним расчетам по выбытиям", 030800730 "Увеличение кредиторской задолженности по внутренним расчетам по поступлениям", 030900730 "Увеличение кредиторской задолженности по внутренним расчетам по выбытиям" нарастающим итогом с начала финансового года. Справка (ф.0503125 ) формируется для консолидации внутренних расчетов по поступлениям и выбытиям денежных средств в порядке, предусмотренном пунктами 25 -27. 33. 34 настоящей Инструкции .

245. Орган казначейства составляет сводные Справки (ф.0503125 по кодам КОСГУ 560(660), кодам КОСГУ 730(830) на основании Справок (ф.0503125 по кодам КОСГУ 560(660), кодам КОСГУ 730(830), представленных его территориальными органами, в целях формирования консолидированной отчетности путем суммирования по одинаковым графам отчетов одноименных показателей по строкам "Итого", "в том числе по номеру (коду) счета", "денежные расчеты", "неденежные расчеты".

Отчет об операциях по поступлениям в бюджетную систему Российской Федерации, учитываемым органами Федерального казначейства (ф.0503153 )

246. Отчет об операциях по поступлениям в бюджетную систему Российской Федерации, учитываемым органами Федерального казначейства (ф.0503153 ) (далее в целях настоящей Инструкции - Отчет (ф.0503153 ), составляется территориальным органом Федерального казначейства по субъекту Российской Федерации ежемесячно и представляется в вышестоящий орган Федерального казначейства.

247. В графе 1 отчета отражаются коды бюджетной классификации доходов бюджетов, источников финансирования дефицита бюджетов по бюджетной классификации Российской Федерации без формирования промежуточных итогов. В случаях, когда администраторами доходов бюджета, администраторами источников финансирования дефицита бюджета являются администраторы субъектов Российской Федерации, муниципальных образований детализация отчета производится без указания кодов подвидов доходов и видов источников финансирования дефицита бюджета, предусмотренных бюджетной классификацией бюджетов субъектов Российской Федерации и муниципальных образований, администраторы доходов бюджетов территориальных государственных внебюджетных фондов по кодам доходов и источников финансирования дефицита бюджета, установленных Указаниями о порядке применения бюджетной классификации Российской Федерации, утвержденной Министерством финансов Российской Федерации.

(Абзац в редакции, введенной в действие с 17 февраля 2015 года приказом Минфина России от 19 декабря 2014 года № 157н. применяется при составлении бюджетной отчетности, начиная с отчетности за 2015 год. - См. предыдущую редакцию ) В случаях, когда администраторами доходов бюджета, администраторами источников финансирования дефицита бюджета являются администраторы субъектов Российской Федерации, муниципальных образований, в первых трех разрядах кода бюджетной классификации Российской Федерации (разряд кода главы по бюджетной классификации) указываются нули.

(Абзац дополнительно включен приказом Минфина России от 26 октября 2012 года № 138н. применяется при составлении бюджетной отчетности, начиная с отчетности за 2012 год) В случаях администрирования доходов бюджетов субъектов Российской Федерации, бюджетов территориальных государственных внебюджетных фондов и местных бюджетов федеральными органами исполнительной власти и их территориальными органами в первых трех разрядах кода бюджетной классификации Российской Федерации должен указываться код главного администратора доходов федерального бюджета.

(Абзац дополнительно включен приказом Минфина России от 26 октября 2012 года № 138н. применяется при составлении бюджетной отчетности, начиная с отчетности за 2012 год)

248. В графе 2 отражается итоговая сумма поступлений в бюджетную систему Российской Федерации, учтенная органом Федерального казначейства для распределения между бюджетами бюджетной системы Российской Федерации (сумма соответствующих показателей граф 3, 5-10 за минусом показателей графы 4).

(Пункт в редакции, введенной в действие приказом Минфина России от 26 октября 2012 года № 138н. применяется при составлении бюджетной отчетности, начиная с отчетности за 2012 год. - См. предыдущую редакцию )

249. В графе 3 отражается объем поступлений, увеличивающий общую сумму поступлений с начала года, на основании данных по кредиту соответствующих счетов счета 140210000 "Результат по кассовому исполнению бюджета по поступлениям в бюджет" с учетом операций по уточнению вида и принадлежности поступлений в разрезе кодов доходов бюджетов по бюджетной классификации Российской Федерации.

(Пункт в редакции, введенной в действие приказом Минфина России от 26 октября 2012 года № 138н. применяется при составлении бюджетной отчетности, начиная с отчетности за 2012 год. - См. предыдущую редакцию )

250. В графе 4 отражаются объем операций по произведенным возвратам, уменьшающим общую сумму поступлений, на основании данных по дебету соответствующих счетов счета 140210000 "Результат по кассовому исполнению бюджета по поступлениям в бюджет", с учетом операций по уточнению вида и принадлежности поступлений в разрезе кодов доходов бюджетов по бюджетной классификации Российской Федерации.

(Пункт в редакции, введенной в действие приказом Минфина России от 26 октября 2012 года № 138н. применяется при составлении бюджетной отчетности, начиная с отчетности за 2012 год. - См. предыдущую редакцию )

251. В графе 5 отражаются суммы зачетов между видами поступлений по кодам классификации доходов бюджетов, включая уточнение невыясненных поступлений. Значение показателей по строке "Итого" графы 5 должно равняться нулю.

(Пункт в редакции, введенной в действие начиная с отчетности за 2011 год приказом Минфина России от 29 декабря 2011 года № 191н. - См. предыдущую редакцию )

252. В графе 6 отражается объем поступлений на счета Федерального казначейства в иностранной валюте в соответствии с Уведомлениями Федерального казначейства о поступлениях в иностранной валюте (ф.0531452 ) Федерального казначейства в рублях по курсу Центрального банка Российской Федерации на дату поступления средств на счета Федерального казначейства в иностранной валюте.

(Пункт в редакции, введенной в действие приказом Минфина России от 26 октября 2012 года № 138н. применяется при составлении бюджетной отчетности, начиная с отчетности за 2012 год. - См. предыдущую редакцию )

253. В графах 7-10 отражаются данные о средствах, поступивших непосредственно в доходы бюджетов на балансовые банковские счета 40105 "Средства федерального бюджета", 40201 "Средства бюджетов субъектов Российской Федерации", 40204 "Средства местных бюджетов", 40404 "Территориальные фонды обязательного медицинского страхования, минуя балансовый банковский счет 40101 "Доходы, распределяемые органами Федерального казначейства между уровнями бюджетной системы Российской Федерации", на основании документов администраторов доходов в бюджет, содержащих информацию о поступлениях в бюджетную систему Российской Федерации, минуя счета органов Федерального казначейства. При этом в указанных графах отражаются со знаком "минус" данные по суммам средств, перечисленных с единых счетов бюджетов, необходимых для осуществления возврата (возмещения) излишне уплаченных (взысканных) сумм из соответствующего бюджета.

(Пункт в редакции, введенной в действие приказом Минфина России от 26 октября 2012 года № 138н. применяется при составлении бюджетной отчетности, начиная с отчетности за 2013 год; в редакции, введенной в действие с 17 февраля 2015 года приказом Минфина России от 19 декабря 2014 года № 157н. применяется при составлении бюджетной отчетности, начиная с отчетности за 2015 год. - См. предыдущую редакцию )

254. В графах 11-15 по соответствующим кодам классификации доходов бюджетов, классификации источников финансирования дефицита бюджетов отражаются: в графе 11 - объем поступлений на счета органов Федерального казначейства, подлежащих перечислению в бюджеты бюджетной системы Российской Федерации или возврату плательщикам на отчетную дату (разность показателей граф 3, 5 и суммы показателей в графах 4, 12, 13, 14, 15, 16); в графах с 12 по 15 - суммы фактически перечисленных доходов с балансового счета 40101 "Доходы, распределяемые органами Федерального казначейства между уровнями бюджетной системы Российской Федерации" в соответствующие бюджеты бюджетной системы Российской Федерации.

255. В графе 16 отражаются суммы доходов от уплаты поступлений в бюджетную систему Российской Федерации, перечисленных с балансового счета 40101 управлений Федерального казначейства на балансовый счет 40101 уполномоченного управления Федерального казначейства для вторичного распределения между бюджетами бюджетной системы Российской Федерации.

256. В графах с 17 по 20 отражаются суммы предоставленных льгот, учтенных при распределении регулирующих доходов.

256.1. В графе 21 отражаются суммы доходов, перечисленных территориальным органам Федерального казначейства для последующего распределения в бюджеты бюджетной системы Российской Федерации.

(Пункт дополнительно включен с 17 февраля 2015 года приказом Минфина России от 19 декабря 2014 года № 157н. применяется при составлении бюджетной отчетности, начиная с отчетности за 2015 год)

Баланс по операциям кассового обслуживания бюджетных учреждений, автономных учреждений и иных организаций (ф.0503154 )

257. Баланс по операциям кассового обслуживания бюджетных учреждений, автономных учреждений и иных организаций (ф.0503154 ) (далее в целях настоящей Инструкции - Баланс (ф.0503154 ) формируется органом, осуществляющим кассовое обслуживание, ежемесячно и представляется в финансовый орган бюджета, в рамках которого осуществляют свою деятельность главные администраторы средств бюджета, являющиеся учредителями бюджетных учреждений, автономных учреждений и иных организаций. Баланс по операциям кассового обслуживания бюджетных учреждений, автономных учреждений и иных организаций (ф.0503154 ) формируется отдельно по каждому публично-правовому образованию, главные администраторы средств которого осуществляют функции и полномочия учредителей в отношении автономных и бюджетных учреждений, кассовое обслуживание которых осуществляют органы Федерального казначейства.

(Абзац дополнительно включен приказом Минфина России от 26 октября 2012 года № 138н. применяется при составлении бюджетной отчетности, начиная с отчетности за 2013 год) Органом, осуществляющим кассовое обслуживание, в составе Баланса (ф.0503154 ) ежемесячно формируется расшифровка остатков средств бюджетных, автономных учреждений, иных организаций на основании показателей, отраженных на лицевых счетах, открытых указанным учреждениям, и представляется главным распорядителям бюджетных средств, осуществляющим полномочия по предоставлению из соответствующего бюджета субсидии государственному (муниципальному) бюджетному, автономному учреждению.

(Абзац дополнительно включен приказом Минфина России от 26 октября 2012 года № 138н. применяется при составлении бюджетной отчетности, начиная с отчетности за 2012 год)

258. Показатели отражаются в Балансе (ф.0503154 ) на начало года и на конец отчетного периода.

259. В графе 3 "На начало года" отражаются остатки по счетам на начало отчетного финансового года, которые должны соответствовать данным графы 4 "На конец отчетного периода" предыдущего года.

260. В графе 4 "На конец отчетного периода" отражаются остатки по счетам на конец отчетного периода - на первое число месяца, следующего за отчетным, и на конец отчетного финансового года - на 1 января с учетом проведенных 31 декабря при завершении финансового года заключительных оборотов по счетам бюджетного учета.

(Пункт в редакции, введенной в действие начиная с отчетности за 2011 год приказом Минфина России от 29 декабря 2011 года № 191н. - См. предыдущую редакцию )

261. В разделе "Финансовые активы" отражаются остатки по стоимости финансовых активов в разрезе строк: по строке 010 - сумма строк 013-015; по строке 013 - остаток по счету 020313000 "Средства бюджетных учреждений на счетах органа, осуществляющего кассовое обслуживание"; по строке 014 - остаток по счету 020314000 "Средства автономных учреждений на счетах органа, осуществляющего кассовое обслуживание"; по строке 015 - остаток по счету 020315000 "Средства иных организаций на счетах органа, осуществляющего кассовое обслуживание"; по строке 020 - остаток по счету 020320000 "Средства на счетах органа, осуществляющего кассовое обслуживание, в пути"; по строке 030 - сумма строк 032-034; по строке 032 - остаток по счету 020333000 "Средства бюджетных учреждений на счетах для выплаты наличных денег"; по строке 033 - остаток по счету 020334000 "Средства автономных учреждений на счетах для выплаты наличных денег"; по строке 034 - остаток по счету 020335000 "Средства иных организаций на счетах для выплаты наличных денег"; по строке 040 - остаток по счету 021100000 "Внутренние расчеты по поступлениям"; по строке 050 - остаток по счету 021200000 "Внутренние расчеты по выбытиям"; по строке 060 - сумма строк 010, 020, 030, 040, 050; по строке 070 - сумма по строке 060.

262. В разделе "Обязательства" отражаются остатки кредиторской задолженности по расчетам, возникшим при кассовом обслуживании бюджетных учреждений, автономных учреждений и иных организаций, в разрезе строк: по строке 090 - остаток по счету 030600000 "Расчеты по выплате наличных денег"; по строке 100 - сумма строк 102-104; по строке 102 - остаток по счету 030713000 "Расчеты по операциям бюджетных учреждений"; по строке 103 - остаток по счету 030714000 "Расчеты по операциям автономных учреждений"; по строке 104 - остаток по счету 030715000 "Расчеты по операциям иных организаций"; по строке 110 - остаток по счету 030800000 "Внутренние расчеты по поступлениям"; по строке 120 - остаток по счету 030900000 "Внутренние расчеты по выбытиям"; по строке 150 - сумма строк 090, 100, 110, 120.

263. В разделе "Финансовый результат" отражается результат по кассовому обслуживанию бюджетных учреждений, автономных учреждений и иных организаций в разрезе строк: по строке 210 - остаток по счету 040230000 "Результат прошлых отчетных периодов по кассовому исполнению бюджета"; по строке 220 - сумма по строке 210; по строке 230 - сумма строк 150, 220.

264. Орган казначейства составляет сводный Баланс (ф.0503154 ) на основании Балансов (ф.0503154 ), составленных и представленных его территориальными органами, путем суммирования показателей по одноименным строкам и графам отчетов и исключения взаимосвязанных показателей на основании данных сводных Справок (ф.0503125 по кодам КОСГУ 560 (660), 730 (830), сформированных органом, осуществляющим кассовое обслуживание.

(Пункт в редакции, введенной в действие приказом Минфина России от 26 октября 2012 года № 138н. применяется при составлении бюджетной отчетности, начиная с отчетности за 2012 год. - См. предыдущую редакцию )

264.1. В составе Баланса (ф.0503154 ) формируется расшифровка остатков средств, отражающая остатки средств бюджетных, автономных учреждений, иных организаций на основании показателей, отраженных на лицевых счетах, открытых указанным учреждениям, на начало отчетного периода (графа 4) и конец отчетного периода (графа 5). В строках "из них по учреждениям" отражаются остатки средств на лицевых счетах, открытых обслуживаемым учреждениям, с указанием в графе 2 кода главного распорядителя бюджетных средств, осуществляющего полномочия по предоставлению из соответствующего бюджета субсидии государственному (муниципальному) бюджетному, автономному учреждению, в графе 3 - номера лицевого счета, открытого учреждению. В строках "в том числе по видам лицевых счетов" отражаются остатки средств по видам лицевых счетов, открытых обслуживаемым учреждениям, с указанием в графе 2 кода главного распорядителя бюджетных средств, осуществляющего полномочия по предоставлению из соответствующего бюджета субсидии государственному (муниципальному) бюджетному, автономному учреждению, графа 3 не заполняется. В строках "Итого по главе" отражаются остатки средств на лицевых счетах, открытых учреждениям, в разрезе главных распорядителей бюджетных средств, осуществляющих полномочия по предоставлению из соответствующего бюджета субсидии государственному (муниципальному) бюджетному, автономному учреждению, графа 3 не заполняется.

(Пункт дополнительно включен приказом Минфина России от 26 октября 2012 года № 138н. применяется при составлении бюджетной отчетности, начиная с отчетности за 2013 год)

Отчет о кассовом поступлении и выбытии средств бюджетных учреждений, автономных учреждений и иных организаций (ф.0503155 )

265. Отчет о кассовом поступлении и выбытии средств бюджетных учреждений, автономных учреждений и иных организаций (ф.0503155 ) (далее в целях настоящей Инструкции - Отчет (ф.0503155 )), формируется ежемесячно органом, осуществляющим кассовое обслуживание, и представляется в финансовый орган бюджета, в рамках которого осуществляют свою деятельность главные администраторы средств бюджета, являющиеся учредителями бюджетных учреждений, автономных учреждений и иных организаций.

(Абзац в редакции, введенной в действие начиная с отчетности за 2011 год приказом Минфина России от 29 декабря 2011 года № 191н. - См. предыдущую редакцию ) Отчет (ф.0503155 ) формируется отдельно по средствам бюджетных учреждений, автономных учреждений, иных организаций. Отчет (ф.0503155 ) формируется отдельно по каждому публично-правовому образованию, главные администраторы средств которого осуществляют функции и полномочия учредителей в отношении автономных и бюджетных учреждений, кассовое обслуживание которых осуществляют органы Федерального казначейства.

(Абзац дополнительно включен приказом Минфина России от 26 октября 2012 года № 138н. применяется при составлении бюджетной отчетности, начиная с отчетности за 2013 год) Отчет (ф.0503155 ) представляется главным распорядителям бюджетных средств, осуществляющим полномочия по предоставлению из соответствующего бюджета субсидии государственному (муниципальному) бюджетному, автономному учреждению.

(Абзац дополнительно включен приказом Минфина России от 26 октября 2012 года № 138н. применяется при составлении бюджетной отчетности, начиная с отчетности за 2012 год)

266. Показатели отражаются в отчете в разрезе средств бюджетного учреждения, автономного учреждения и иной организации (графа 4), субсидии на иные цели и на цели осуществления капитальных вложений (графа 5), средств по обязательному медицинскому страхованию (графа 6) и итогового показателя (графа 7) - сумма граф 4, 5, 6, соответственно по разделам отчета.

(Пункт в редакции, введенной в действие с 17 февраля 2015 года приказом Минфина России от 19 декабря 2014 года № 157н. применяется при составлении бюджетной отчетности, начиная с отчетности за 2015 год. - См. предыдущую редакцию )

267. Показатели отражаются в отчете без учета результата заключительных операций по закрытию счетов при завершении финансового года, проведенных 31 декабря отчетного финансового года.

268. В Отчете (ф.0503155 ) приводится: в графе 1 отчета - наименование показателя по следующим разделам: раздел 1 - доходы; раздел 2 - расходы; раздел 3 - источники финансирования дефицита; в графе 2 - коды строк отчета; в графе 3 - коды бюджетной классификации Российской Федерации (классификации доходов, классификации расходов, классификации источников финансирования дефицита бюджета). При этом в первых трех разрядах кода бюджетной классификации Российской Федерации отражается код главного распорядителя бюджетных средств, осуществляющего полномочия по предоставлению из соответствующего бюджета субсидии государственному (муниципальному) бюджетному, автономному учреждению, иной организации.

(Абзац дополнительно включен приказом Минфина России от 26 октября 2012 года № 138н. применяется при составлении бюджетной отчетности, начиная с отчетности за 2013 год; в редакции, введенной в действие с 17 февраля 2015 года приказом Минфина России от 19 декабря 2014 года № 157н. применяется при составлении бюджетной отчетности, начиная с отчетности за 2015 год. - См. предыдущую редакцию ) По строке 450 граф 4, 5, 6 отражается разница показателей строки 010 "Поступления по доходам - всего" и строки 200 "Выбытия на расходы - всего" граф 4, 5, 6 соответственно.

269. При формировании отчета, показатели в графах 4, 5, 6 отражаются на основании данных соответствующих счетов счета 030700000 "Расчеты по операциям на счетах органа, осуществляющего кассовое обслуживание", счета 030800000 "Внутренние расчеты по поступлениям", счета 030900000 "Внутренние расчеты по выбытиям", счета 021100000 "Внутренние расчеты по поступлениям", счета 021200000 "Внутренние расчеты по выбытиям" нарастающим итогом с начала года.

270. В разделе 1 "Доходы" отражаются данные по кассовым поступлениям доходов и возвратам доходов, произведенным бюджетным учреждением, автономным учреждением и иной организацией со счетов органа, осуществляющего кассовое обслуживание: в графе 4 - на основании данных по соответствующим счетам счета 030700000 "Расчеты по операциям на счетах органа, осуществляющего кассовое обслуживание" (030713120, 030714120, 030715120, 030713130, 030714130, 030715130, 030713140, 030714140, 030715140, 030713152, 030714152, 030715152, 030713153, 030714153, 030715153, 030713173, 030714173, 030715173, 030713180, 030714180, 030715180, 030713410, 030714410, 030715410, 030713420, 030714420, 030715420, 030713430, 030714430, 030715430, 030713440, 030714440, 030715440) в рамках приносящей доход деятельности (собственных доходов учреждения), средств во временном распоряжении, субсидии на выполнение государственного (муниципального) задания; в графе 5 - на основании данных по соответствующим счетам счета 030700000 "Расчеты по операциям на счетах органа, осуществляющего кассовое обслуживание" (030713120, 030714120, 030715120, 030713130, 030714130, 030715130, 030713140, 030714140, 030715140, 030713152, 030714152, 030715152, 030713153, 030714153, 030715153, 030713173, 030714173, 030715173, 030713180, 030714180, 030715180, 030713410, 030714410, 030715410, 030713420, 030714420, 030715420, 030713430, 030714430, 030715430, 030713440, 030714440, 030715440) в рамках

субсидии на иные цели и на цели осуществления капитальных вложений;

(Абзац в редакции, введенной в действие с 17 февраля 2015 года приказом Минфина России от 19 декабря 2014 года № 157н. применяется при составлении бюджетной отчетности, начиная с отчетности за 2015 год. - См. предыдущую редакцию ) в графе 6 - на основании данных по счету 030700000 "Расчеты по операциям на счетах органа, осуществляющего кассовое обслуживание" (030713120, 030714120, 030715120, 030713130, 030714130, 030715130, 030713140, 030714140, 030715140, 030713152, 030714152, 030715152, 030713153, 030714153, 030715153, 030713173, 030714173, 030715173, 030713180, 030714180, 030715180, 030713410, 030714410, 030715410, 030713420, 030714420, 030715420, 030713430, 030714430, 030715430, 030713440, 030714440, 030715440) в рамках средств по обязательному медицинскому страхованию.