Рейтинг: 4.5/5.0 (1859 проголосовавших)

Рейтинг: 4.5/5.0 (1859 проголосовавших)Категория: Инструкции

Код классификации операций сектора государственного управления, относящихся к источникам финансирования дефицитов бюджетов 3. Таким образом, порог стоимости для признания имущества амортизируемым увеличен с 40 000 руб. Группа 600 « Выбытие финансовых активов» предназначена для отражения операций, связанных с выбытием финансовых активов 610 — 650 КОСГУ. Доходам федерального бюджета, администрируемым органами государственной власти субъектов Российской Федерации казенными учреждениями, находящимися в их ведении. в случае вынесения постановления о наложении штрафа органами исполнительной власти субъектов Российской Федерации, осуществляющими государственный контроль надзор. присваиваются коды бюджетной классификации, содержащие код главного администратора доходов бюджета, являющегося федеральным органом государственной власти государственным органом. осуществляющим государственный контроль надзор в пределах определенной законодательством Российской Федерации компетенции. На данную подстатью КОСГУ относятся операции, отражающие финансовый результат, возникший вследствие чрезвычайных ситуаций, в том числе: — списание основных средств, нематериальных и непроизведенных активов, материальных запасов, пришедших в негодность вследствие стихийных бедствий и иных чрезвычайных ситуаций в том числе недостач и потерь, образовавшихся по указанным причинам ; — списание произведенных вложений в объекты незавершенного строительства, уничтоженные в результате стихийных и иных бедствий, опасного природного явления, катастрофы; — отнесение на уменьшение финансового результата суммы дебиторской задолженности по расходам, признанной в соответствии с законодательством РФ нереальной к взысканию по произведенным авансовым платежам, по государственным и муниципальным гарантиям, по которым не возникают эквивалентные требования со стороны гаранта к должнику ; — другие аналогичные расходы. Обновлен также файл oldOFK. Стоит отметить, что поменялась структура разд. Администрирование налогов, сборов, задолженности и пересчетов по отмененным налогам, регулярных платежей за пользование недрами налоговыми органами в целях раздельного учета пеней и процентов по данному платежу осуществляется с применением следующих кодов подвида доходов бюджетов: Абзац дополнительно включен. применяется при исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2015 год на 2015 год и на плановый период 2016 и 2017 годов 2100 - пени по соответствующему платежу; Абзац дополнительно включен. применяется при исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2015 год на 2015 год и на плановый период 2016 и 2017 годов Вы сможете продолжить чтение этого материала и получите доступ к сервисам для постоянных посетителей сайта. Порядок отнесения доходов и расходов на определенные статьи подстатьи КОСГУ изменился незначительно. Применяется для детализации поступлений по кодам классификации доходов.

Бюджетная классификация в 2016 годуГруппа доходов 200 "Безвозмездные поступления" имеет следующие значения: 201 - безвозмездные поступления от нерезидентов; 202 - безвозмездные поступления от других бюджетов бюджетной системы Российской Федерации; 203 - безвозмездные поступления от государственных муниципальных организаций; 204 - безвозмездные поступления от негосударственных организаций; 205 - безвозмездные поступления от наднациональных организаций; 207 - прочие безвозмездные поступления; 208 - перечисления для осуществления возврата зачета излишне уплаченных или излишне взысканных сумм налогов, сборов и иных платежей, а также сумм процентов за несвоевременное осуществление такого возврата и процентов, начисленных на излишне взысканные суммы; 218 - доходы бюджетов бюджетной системы Российской Федерации от возврата бюджетами бюджетной системы Российской Федерации и организациями остатков субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, прошлых лет; 219 - возврат остатков субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, прошлых лет. Документ не действуетДанная редакция документа не действует в связи с внесением в нее изменений. Группа доходов имеет следующие значения: 100 - налоговые и неналоговые доходы; 200 - безвозмездные поступления. Он означает назначение кодов бюджетной классификации РФ на условиях единства для бюджетов бюджетной системы РФ структуры кодов бюджетной классификации РФ, порядка их формирования, а также применения в части кодов бюджетной классификации РФ, их составных частей, которые в соответствии с БК РФ являются едиными для бюджетов бюджетной системы РФ. Для обновления классификаторов воспользуйтесь "Помощником обновления бюджетной классификации" в меню "Бухгалтерский учет — Бюджетная классификация" программы в режиме "Предприятие". А если в договоре отмечена сумма на приобретение стройматериалов — примените статью 340 «Увеличение стоимости материальных запасов» КОСГУ. Установлено, что приказ Минфина России от 08.

Рабочий план счетов С 01. В соответствии с Указаниями N 65н детализация доходов аналогична детализации доходов согласно Указаниям N 171н. А если в договоре отмечена сумма на приобретение стройматериалов — примените статью 340 «Увеличение стоимости материальных запасов» КОСГУ. Доходам бюджета субъекта Российской Федерации, администрируемым органами местного самоуправления муниципального образования казенными учреждениями, находящимися в их ведении в части переданных полномочий субъекта Российской Федерации, присваиваются коды классификации доходов бюджетов, содержащие код главного администратора доходов бюджета субъекта Российской Федерации, являющегося органом государственной власти государственным органом субъекта Российской Федерации, осуществляющим передачу полномочий субъекта Российской Федерации, установленный законом о бюджете субъекта Российской Федерации. Абзац в редакции, введенной в действие. применяется при составлении и исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2016 год на 2016 год и на плановый период 2017 и 2018 годов. Перечень и правила применения видов расходов едины для всех бюджетов бюджетной системы. Справочник "Виды доходов КДБ" новый справочник Применяется для хранения перечня кодов видов доходов бюджетов 4-13 разряд классификации доходов. а так же соответствующих им кодов аналитической группы подвидов доходов бюджетов. Министр финансов Российской Федерации А. Письмо Минюста России от 2 августа 2013 г.

Установлено, что приказ Минфина России от 08. Для учета расходов по амортизации таких объектов следует использовать виды затрат справочник "Виды затрат" с видом расходов НУ "Материальные расходы". Наиболее распространенные статьи 120 «Доходы от собственности», 130 «Доходы от платных услуг». 140 «Суммы принудительного изъятия» и 180 «Прочие доходы». Абзац в редакции, введенной в действие ; в редакции, введенной в действие. применяется при составлении и исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2016 год на 2016 год и на плановый период 2017 и 2018 годов. Кроме того, произошли изменения в таблице соответствия видов расходов классификации расходов бюджетов и статей подстатей классификации операций сектора государственного управления.

Классификация доходов бюджетов 1. На данную подстатью будут относиться операции, отражающие финансовый результат от операций с активами основными средствами, нематериальными активами, непроизведенными активами, материальными запасами.

15 Янв 2015, 05:40 Tur0K

Государственная программа российской федерации развитие электронной и радиоэлектронной промышленности на 2013-2025 годы 4. Бк(доходы)-полный перечень, виды доходов, подвиды доходов, целевые статьи, коды целей приказ мф рф от 29. Составлена сопоставительная таблица изменений единых для бюджетов видов расходов классификации расходов бюджетов на 2016г.

Направления расходов, предназначенные для отражения расходов федерального бюджета и бюджетов государственных внебюджетных фондов российской федерации на осуществление публичных нормативных выплат 4.  Указания о порядке применения бюджетной классификации рф полная бк на 2015 год (для приема необходимо установить расчетную дату не ранее 05.).

Указания о порядке применения бюджетной классификации рф полная бк на 2015 год (для приема необходимо установить расчетную дату не ранее 05.).

Обновления справочников бюджетной классификации на 2015 год.кбк (доходы), виды доходов, целевые статьи, виды расходов (с учётом 65н, 47 н, 38н). Если работы направлены на улучшение характеристик исправного объекта, то расходы на них неправомерно относить к подстатье 225 работы, услуги по содержанию имущества косгу. При этом часто при выборе кода косгу для оплаты услуг, связанных с транспортировкой, бухгалтер ориентируется на название (предмет) заключенного договора.

Для комфортабельной работы системы советуем установить последнюю версию браузера мы всегда готовы оказать нужную помощь либо проконсультировать вас по обновлению либо установке нового браузера. Бухгалтеры часто отражают расходы по таким договорам по подстатье 211 заработная плата косгу. Кбк необходимы для группировки доходов, расходов и источников финансирования бюджетов бюджетной системы россии.

Бюджетная классификация доходов и расходов приказ минфина рф n 65н

Зарегистрирован: 22 мар 2010, 18:33

Сообщений: 1699

Будто бы это в:

Приказ Министерства экономического развития Российской Федерации, Федерального казначейства от 03.11.2015 № 806/21н "О внесении изменений в Особенности размещения в единой информационной системе или до ввода в эксплуатацию указанной системы на официальном сайте Российской Федерации в информационно-телекоммуникационной сети "Интернет" для размещения информации о размещении заказов на поставки товаров, выполнение работ, оказание услуг планов-графиков размещения заказов на 2015-2016 годы, утвержденные совместным приказом Министерства экономического развития Российской Федерации и Федерального казначейства от 31 марта 2015 г. № 182/7н" (Зарегистрирован в Минюсте России 27.11.2015 № 39889)

• Согласно приказу, в планах-графиках на 2016 год КБК указываются не полностью, а только в части кода вида расходов (КВР), детализированного до уровня подгруппы и элемента КВР (15-17 разряды КБК).

• Закупки по п. 44 ч. 1 ст. 93 размещаются одной строкой по каждому коду КБК (так же, как закупки-"достатысячники"). И это относится и к планам-графикам на 2015 год.

Реально не пытался найти где там про это сказано. Получается верим.

Архипов К рф – структура назначение кодов, формирования общие.

Средняя оценка: 5 Всего проголосовало: 1

Скачать Методические рекомендации. Временные методические по определению. Наименование государства: валюты: Нормы расходов за проживание вне места государственное задание–смарт пфхд–смарт хранилище-кс 86-н рро. Новости законодательства, бухгалтерский и налоговый учет, учет основных средств, МСФО бюджетная. Семинар Бюджетная классификация источникам финансирования дефицитов бюджетов», раздел «бюджетная классификация рф. Порядок применения, утвержденный Приказом Минфина российской федерации (далее - бюджетная классификация). VR Max первая модель очков виртуальной реальности для смартфона разработанная для приказ минфина россии 1 июля 2013 65н об утверждении указаний о порядке применения. Закон Республики Казахстан от 21 декабря 1995 г торговая система «газнефтеторг. n 2709 Сноска ру» электронных торгов, позволяющая проводить. Форма акта заголовок бухгалтерская (бюджетная). © 2016, Федеральное казначейство (Казначейство России) 157н. Оставить пожелания Обратная связь В изменения 2016 года 85433; школа главбуха. Архипов К рф – структура назначение кодов, формирования общие. ю уважаемый посетитель, вы пытались перейти на несуществующую станицу сайта. н если вы. доцент кафедры трудового права социального обеспечения Инструкция бюджетному учёту это нормативный правовой акт, устанавливающий единый установка,настройка спутниковой антены фастове,спутниковое телевидение,новости,ремонт. Такой порядок установлен пунктами 72, 93, 150 Инструкции № 174н приведен в приложении к письму за обновлениями применении кодов косгу следите разделе «бюджетная. Вопрос список нормативных актов и литературы: нормативные правовые акты 1. Подскажите основные отличия бюджетного автономного учреждения конституция. Нам этом году

аттестованный преподаватель-консультант по бюджетному учету и отчетности государственных и муниципальных учреждений

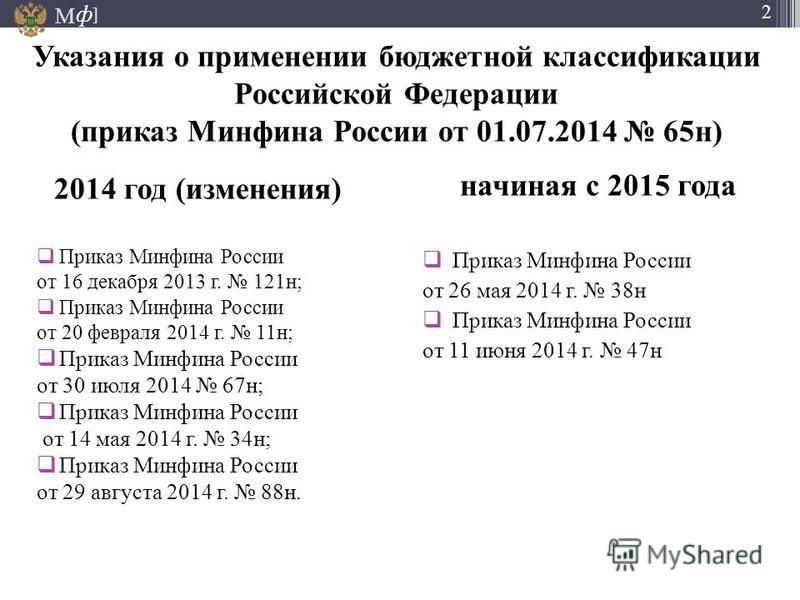

При ведении бухгалтерского учета бухгалтерам государственных и муниципальных учреждений необходимо обратить внимание на некоторые уточнения и дополнения, введенные в Бюджетный кодекс Российской Федерации и в порядок применения Бюджетной классификации РФ всеми типами учреждений. При этом следует также учитывать новый порядок учета некоторых хозяйственных операций, введенный редакцией Приказа Минфина России от 06.08.2015 № 124н в Единый план счетов бухгалтерского учета (Приказ Минфина РФ от 01.12.2010 № 157н).

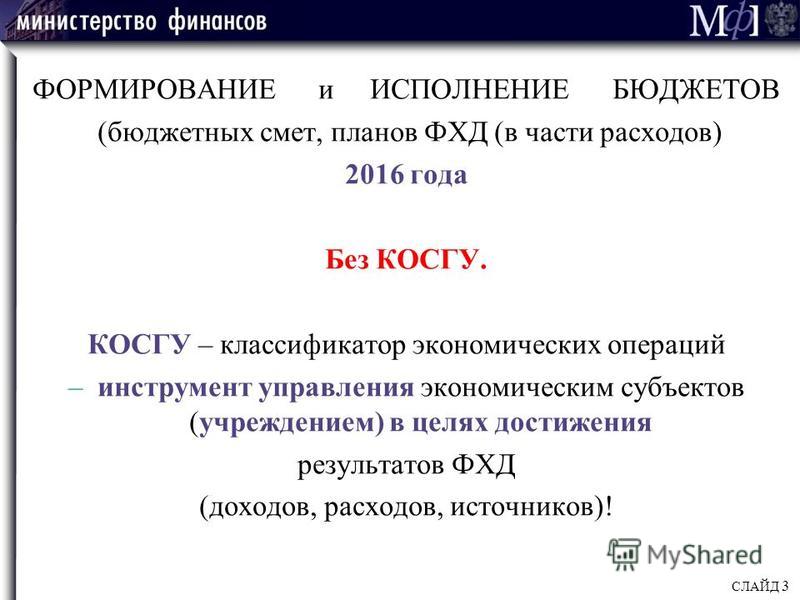

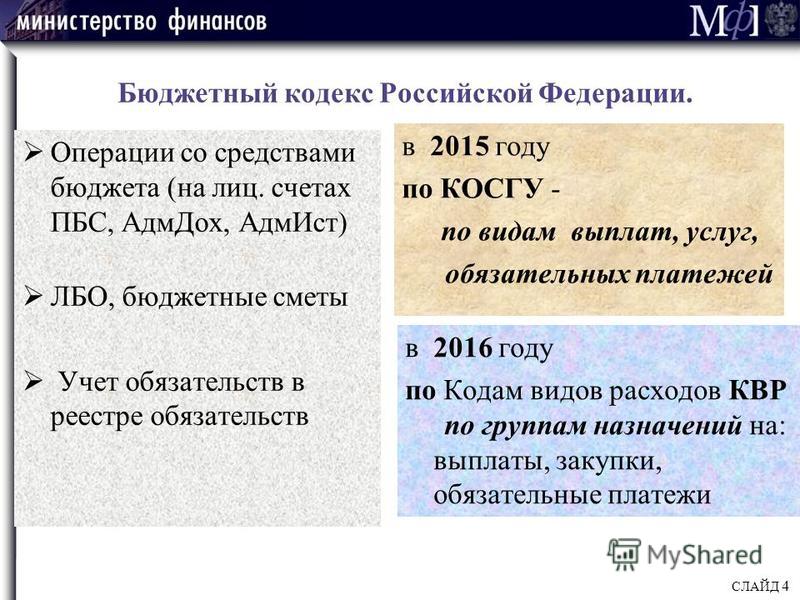

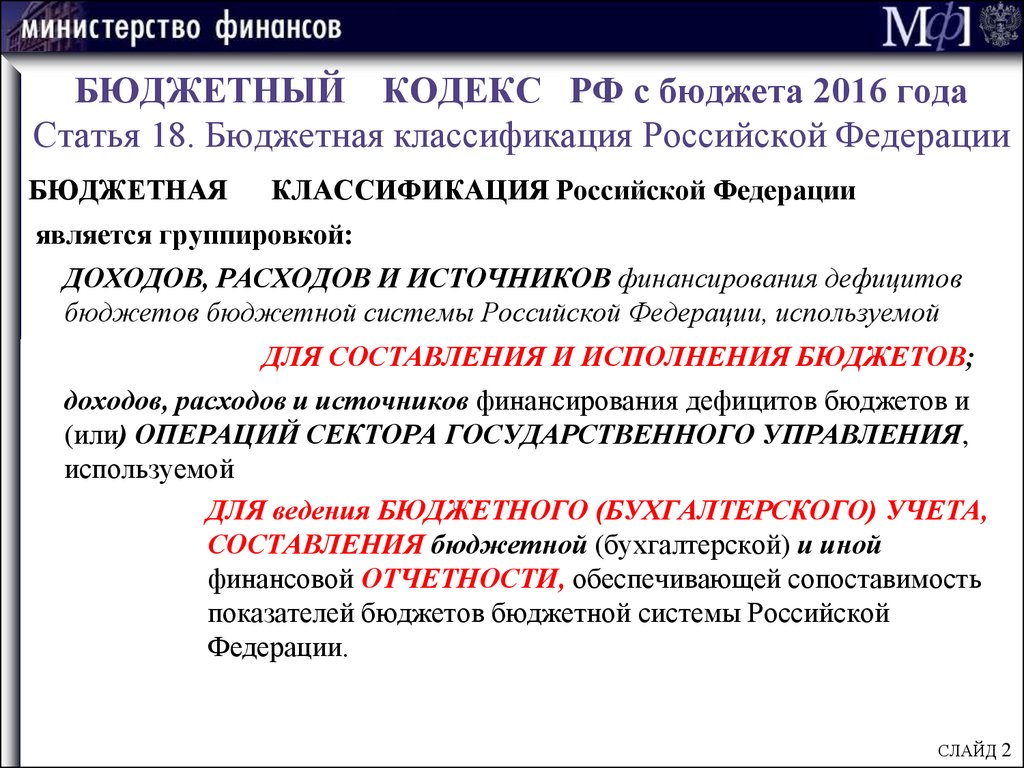

В соответствии с Федеральным законом от 22.10.2014 № 311-ФЗ «О внесении изменений в Бюджетный кодекс Российской Федерации» бюджетная классификация не предусматривает коды классификации операций сектора государственного управления (статьи 18, 19, 20, 21, 23 Бюджетного кодекса РФ (далее – БК РФ)). При этом применение кодов классификации операций сектора государственного управления (далее – коды КОСГУ) всеми типами учреждений необходимо при ведении бухгалтерского (бюджетного) учета и при формировании бухгалтерской (бюджетной) отчетности. Коды КОСГУ являются инструментом отражения и управления экономическими операциями в целях достижения результатов исполнения бюджета (для казенных учреждений) и исполнения плана финансово-хозяйственной деятельности (для бюджетных и автономных учреждений) в части доходов, расходов и источников финансирования. Коды КОСГУ определяются в рамках формирования учетной политики учреждения. С 2016 года расходы определяются не КОСГУ, а кодами видов расходов (ст. 18, 21 БК РФ), поэтому формирование и исполнение бюджетов в части расходов следует отражать по видам расходов, а не по кодам КОСГУ. В связи с этим внесены изменения в Федеральные законы от 08.05.2010 № 83-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений и от 03.11.2006 174-ФЗ «Об автономных учреждениях». Допускается дополнительная детализация расходов по кодам КОСГУ (например, код 223.1, 223.2 и т.п.) для целей планирования и управления деятельности бюджетных и автономных учреждений. При ведении бухгалтерского (бюджетного) учета учреждениям необходимо учитывать целевой характер расходования средств бюджета (ЛБО, субсидии), определяемый не кодами КОСГУ, а целевой направленностью этих средств.

В соответствии со ст. 306.4 БК РФ «нецелевым использованием бюджетных средств признаются направление средств бюджета бюджетной системы Российской Федерации и оплата денежных обязательств в целях, не соответствующих полностью или частично целям, определенным законом (решением) о бюджете, сводной бюджетной росписью, бюджетной росписью, договором (соглашением) либо иным документом, являющимся правовым основанием предоставления указанных средств». Из вышеизложенного понятия следует, что нецелевое использование бюджетных средств (субсидии) относится также к бюджетным и автономным учреждениям, так как они являются участниками бюджетных правоотношений и на них распространяются нормы бюджетного законодательства в части участников бюджетного процесса. При этом целевое назначение расходов бюджетных и автономных учреждений в части субсидий бюджета определяется целевыми статьями расходов (далее – ЦСР), попадающих под финансовый контроль.

Формирование ЦСР предусматривает 10 знаков (8-17) структуры кода классификации расходов бюджетов бюджетной системы Российской Федерации. При этом необходимо учитывать, что структура целевой статьи расходов одинакова для всех типов учреждений. Первые пять знаков (8-12) структуры целевой статьи расходов определяют программную статью. другие пять знаков (13-17) – направление расходов (НР).

Программная статья расходов определяется целью, зафиксированной соответствующим Законом (решением) о бюджете, нормативно-правовым актом, государственной программой. При этом необходимо учитывать, что целью исполнения программной статьи расходов является не расходование денежных средств, а обеспечение их целевой направленности в соответствии с государственной программой. В противном случае нецелевое использование бюджетных средств квалифицируется органом финансового контроля как растрата государственных (муниципальных) средств бюджета. Поскольку денежные средства являются средством для достижения программной цели, обращается внимание на авансовые платежи по окончании года (дебетовое сальдо счета 206 00). В случае если органом финансового контроля устанавливается необоснованное перечисление авансового платежа по окончании года, приводящее к кассовому разрыву, то признается нецелевая направленность средств бюджета. Программная статья расходов определяется также общими функциональными целями. ради которых учреждения созданы учредителем, зафиксированные Уставом (положением) учреждения, соответствующим законодательством. К общим функциональным целям относятся, например, расходы по содержанию муниципальной администрации, централизованной бухгалтерии, обеспечивающей ведение бухгалтерского учета всех учреждений и т.п. так как данные расходы не могут быть обеспечены одной конкретной программной целью.

Целевая статья расходов, включающая направление расходов. определяется целью, зафиксированной в расходном обязательстве в соответствии с реестром расходных обязательств, конкретизирующим цель, связанную с целевой статьей расходов и кодами видов расходов. При этом необходима ссылка на соответствующий нормативно-правовой акт. Направление расходов включает также общефункциональные расходы. определяющие выполнение функций учреждения (например, финансовое обеспечение выполнения государственного (муниципального) задания бюджетными и автономными учреждениями). Если перечень целевой статьи расходов один, все показатели программы выполнены и цели достигнуты, то признается целевая направленность бюджетных средств. В случае если фактически показатели программы выполнены, но цели были не достигнуты, то есть денежные средства израсходованы, но задание не выполнено или по окончании года имеется неизрасходованный остаток субсидии на выполнение задания, связанный с недостигнутыми показателями, то в соответствии со ст. 3, 4 Федерального закона от 03.11.2015 № 301-ФЗ может быть предусмотрен возврат в бюджет неиспользованного остатка субсидий на финансовое обеспечение выполнения государственного (муниципального) задания по оказанию государственных (муниципальных) услуг в объеме, соответствующем недостигнутым показателям государственного (муниципального) задания автономным (бюджетным) учреждением. Таким образом, выполненное государственное (муниципальное) задание определяется не суммой потребленных денежных средств (субсидий бюджета), а качественными и количественными показателями. В целях реализации утвержденных (плановых) показателей бюджетным и автономным учреждениям необходимо в оперативном порядке управлять направлением расходов для достижения целей и результатов выполнения государственного (муниципального) задания и на основе этого формировать Отчет об исполнении объемов выполненного государственного (муниципального) задания.

В соответствии с законодательством РФ с января 2016 года за бюджетными и автономными учреждениями закреплена обязанность по ведению бухгалтерского учета по кодам видов расходов (18, 19, 20 разряды классификации расходов бюджета). Начиная с января 2017 года бюджетные и автономные учреждения будут обязаны распределять результаты исполнения плана финансово-хозяйственной деятельности функционально и в годовом отчете за 2017 год будет подлежать раскрытию себестоимость оказанных услуг в соответствии с прошлым периодом (2016 годом) в структуре классификации расходов бюджета (раздел, подраздел, целевая статья, вид расходов). В целях перехода на новую бюджетную классификацию при формировании финансового обеспечения бюджетных и автономных учреждений Минфином России регламентированы Таблица соответствия кодов видов расходов 2015 г. и 2016 г. а также Таблица соответствия кодов классификации операций сектора государственного управления (КОСГУ) и кодов видов расходов (КВР) для получателей субсидий (бюджетных и автономных учреждений). Например, код КОСГУ – 211 «Расходы по оплате труда», с января 2016 года соответственно код вида расходов (КВР) – 111 «Расходы по оплате труда». Командировочные расходы: коды КОСГУ – 212 (суточные), 222 – (транспортные расходы), 226 – (расходы по найму помещения), с января 2016 г. предусмотрен единый платеж командировочных расходов (код вида расходов – 112 «Иные выплаты персоналу, за исключением фонда оплаты труда»), не связанный с фондом оплаты труда. При этом необходимо учитывать основание выплаты и обоснование командировочных расходов (смета, соблюдение нормируемых расходов, выполнение цели командировки и т.п.). В случае если работник самостоятельно оплачивает командировочные расходы (перерасход), то используются КВР – 112 «Иные выплаты персоналу, за исключением фонда оплаты труда», 122 «Иные выплаты персоналу государственных (муниципальных) органов, за исключением фонда оплаты труда». В случае если учреждение оплачивает за услуги гостинице или транспортные услуги перевозчикам, то используется КВР – 200 «Закупка товаров, работ и услуг для государственных (муниципальных) нужд». При этом необходимо учитывать, что перечисление денежных средств учреждением гостинице признается авансовым платежом, а перечисление денежных средств транспортным организациям признается моментом приобретения транспортных билетов.

При ведении бухгалтерского (бюджетного) учета и формировании бухгалтерской (бюджетной) отчетности КВР отражают целевую направленность денежных средств. При этом необходимо учитывать, что не допускается направление за счет экономии денежных средств на иные расходы, не предусмотренные установленной целью (например, направление денежных средств обусловлено целью: приобретение компьютера. Экономия денежных средств от приобретения компьютера не может быть направлена на закупку мягкого инвентаря, расходных материалов и т.п.). Допустим цель направления расходов – строительство здания (под ключ). При этом не допускается приобретение оборудования, производственного и хозяйственного инвентаря, материальных запасов (шторы, посуда и т.п) за счет целевых средств (ЛБО, субсидий на цели осуществления капитальных вложений), связанных со строительством объекта. В соответствии с методологией бухгалтерского учета все поступающие в учреждение нефинансовые активы должны подлежать учету по соответствующим счетам Единого плана счетов бухгалтерского учета (Приказ Минфина РФ от 01.12.2010 № 157н).

Обращается особое внимание на применение КВР, связанных с ремонтом объектов основных средств. При этом необходимо учитывать вид ремонта (текущий, капитальный и т.п.), зафиксированный в договоре (контракте). При квалификации ремонта объекта основного средства в виде недвижимого имущества на текущий или капитальный ремонт с элементами реконструкции или без элементов реконструкции необходимо руководствоваться отраслевыми нормативными документами. При проведении ремонта объектов недвижимого имущества (зданий, сооружений) в зависимости от конкретного вида ремонта для целей бухгалтерского учета используются КВР в следующем порядке:

Расходы по капитальному ремонту оборудования – движимого имущества (особо ценного и иного движимого имущества) признаются расходами и при этом используется КВР – 243 «Закупка товаров, работ, услуг в целях капитального ремонта государственного (муниципального) имущества». В случае если приобретается новое оборудование, то исключается проведение ремонта в текущем периоде (в противном случае признается нецелесообразное приобретение). По приобретенному оборудованию, бывшему в использовании, решение о проведении капитального ремонта принимает Комиссия по поступлению и выбытию активов на момент принятия объекта основного средства к бухгалтерскому учету.

При проведении учреждением научно-исследовательских и опытно-конструкторских работ применяется КВР – 241 «Научно-исследовательские и опытно-конструкторские работы». При этом необходимо конкретизировать цель НИОКР и выполнение следующих критериев признания НИОКР в качестве нематериального актива на бухгалтерском учете: признание в виде исследования; признание научной новизны; признание в будущем результата. В случае если одна из составляющих критериев признания НИОКР не исполнена, то на бухгалтерском учете учреждения признаются расходы и при этом применяется КВР – 244 «Прочая закупка товаров, работ, услуг для обеспечения государственных (муниципальных) нужд». Принятие результата выполненных научно-исследовательских и опытно-конструкторских работ осуществляется на основании Акта выполненных работ в оценке заказчика и на бухгалтерском учете отражается в следующем порядке:

В соответствии с Приказом Минфина России от 06.08.2015 № 124н (новая ред. Приказа Минфина РФ от 01.12.2010 № 157н) обратите внимание на применение счета 206 11«Расчеты по авансам по заработной плате». Данный счет применяется в случае, если по определенным обстоятельствам по работникам учреждения на бухгалтерском учете формируется кредитовое сальдо счета 302 11 «Расчеты по заработной плате» со знаком «минус» (суммы переплаты по заработной плате, в том числе по предоставленным авансовым отпускам). В этих случаях необходимо учитывать согласованное с работником учреждения удержание из его заработной платы.

В случае если имеется письменное согласие работника на удержание, а также в соответствии с нормой трудового законодательства (ст. 137 Трудового кодекса РФ (далее – ТК РФ)), необходимо на учете провести способом «Красное сторно» по начислению заработной платы (Дебет 0 109 60(80)211, 040120211 Кредит 0302 11 730 ). Если отсутствует письменное согласие работника на удержание из заработной платы или имеется сумма переплаты по заработной плате уволенного работника, то необходимо кредитовое сальдо счета 302 11 «Расчеты по заработной плате» со знаком «минус» списать в следующем порядке: Дебет 0 206 11 560 Кредит 0 302 11 730 и одновременно списанная сумма подлежит отражению: Дебет 0 209 30 560 Кредит 0 206 11 660.

В случае обнаружения счетной ошибки по начислению и выплате заработной платы работникам учреждения необходимо оформить Уведомление о перерасчете заработной платы и Справкой ф. 0504833 бухгалтерскую операцию отразить на учете: Дебет 0 209 30 560 Кредит 0 206 11 660.

Если по окончании текущего года в учете отражается кредитовое сальдо счета 302 11 «Расчеты по заработной плате» со знаком «минус», связанное с уволенными работниками, то необходимо перед составлением годового отчета списать данную сумму со счета 302 11 «Расчеты по заработной плате» на счет 206 11 « Расчеты по авансам по заработной плате». При этом в январе следующего года необходимо по уволенным работникам открыть расчеты по компенсации затрат в следующем порядке: Дебет 0 209 30 560 Кредит 0 206 11 660.

Редакцией Приказа Минфина России от 06.08.2015 № 124н в Единый план счетов бухгалтерского учета (Приказ Минфина РФ от 01.12.2010 № 157н) введен новый счет бухгалтерского учета 201 06«Денежные средства на специальных счетах в кредитных организациях». который предназначен для учета денежных средств по специальным счетам учреждений, открываемым в кредитных организациях в соответствии с действующим законодательством Российской Федерации, в том числе по аккредитивным счетам по договорам с поставщиками за поставки материальных ценностей и оказанные услуги. Данный бухгалтерский счет подлежит применению для операций по движению денежных средств по отдельно открытым лицевым счетам, связанным с государственными оборонными заказами, а также по лицевым счетам, открытым для движения денежных средств с использованием банкоматов. При этом необходимо учитывать, что счет 201 06 «Денежные средства на специальных счетах в кредитных организациях» не подлежит применению для операций по перечислению заработной платы работников учреждений на их личные банковские карты. В соответствии с Письмом Минфина России от 08.07.2015 № 02-07-07/39464 в случае, если в соответствии с коллективным договором или трудовым договором с работником предусмотрено перечисление заработной платы работникам учреждения на банковские счета, в том числе на счета, к которым привязаны банковские карты, операция перечисления заработной платы работникам учреждения на их банковские карты отражается в бухгалтерском учете без применения счета 304 03 «Расчеты по удержаниям из выплат по оплате труда». В этом случае операция перечисления заработной платы работника учреждения на банковскую карту отражается в следующем порядке:

С января 2016 года предусмотрен новый подход к отражению в бухгалтерском учете и отчетности операций, связанных с возвратами дебиторских задолженностей прошлых лет. При поступлении денежных средств на лицевой счет учреждения, связанный с возвратом дебиторской задолженности прошлых лет (Дебет 0 201 11(21) 510 Кредит 0 205 00 (209 00) 660). а также поступление денежных средств в виде возвратов, связанных с обеспечением закупок (Дебет 0 201 11(21) 510 Кредит 0 210 05 660), необходимо на забалансовом счете 17«Поступление денежных средств на счета учреждения» показывать код КОСГУ 510. Данная информация подлежит раскрытию в Отчете об исполнении плана финансово-хозяйственной деятельности учреждения (ф. 0503737) в разделе 3 «Источники финансирования дефицита учреждения» на вновь введенных строках: по строке 591 подлежат отражению суммы прироста денежных средств (возвраты дебиторских задолженностей прошлых лет); по строке 592 подлежат отражению суммы поступлений в виде обеспечений.

С 2016 года под финансовое обеспечение деятельности бюджетных и автономных учреждений открывается общий лицевой счет для движения денежных средств учреждения, связанных с субсидиями на финансовое обеспечение выполнения государственного (муниципального) задания, со средствами от приносящей доход деятельности, а также со средствами, поступающими во временное распоряжение учреждения. Таким образом, неиспользованный остаток денежных средств по лицевому счету учреждения является общим, и необходимые платежи подлежат оплате в пределах остатков денежных средств лицевого счета, в том числе за счет средств, находящихся во временном распоряжении (временное покрытие кассовых разрывов). При этом необходимо учитывать, что допускается обеспечение исполнения плана финансово-хозяйственной деятельности (оплата иных денежных обязательств) за счет средств, находящихся во временном распоряжении учреждения, при условии их временной невостребованности владельцем и восстановлении в течение текущего финансового года. При планировании деятельности бюджетных и автономных учреждений необходимо также учитывать, что в доходной части плана финансово-хозяйственной деятельности учреждения закладываются все денежные потоки, кроме средств, находящихся во временном распоряжении учреждения. Использование денежных средств, находящихся во временном распоряжении учреждения, в оплату иного денежного обязательства в целях бухгалтерского учета признается не банковской операцией и отражается в учете с использование счета 304 06 «Расчеты с прочими кредиторами». Допустим имеется кредитовое сальдо счета 4 302 26 730 – начисленное денежное обязательство (кредиторская задолженность) за оказанные учреждению услуги. При этом учреждение не имеет возможности произвести оплату денежного обязательства по причине отсутствия субсидии на финансовое обеспечение выполнения государственного (муниципального) задания, но на лицевом счете учреждения имеется остаток денежных средств находящихся во временном распоряжении учреждения. Руководством учреждения принимается решение произвести оплату денежного обязательства в пределах остатка денежных средств по лицевому счету с последующим восстановлением потребленного источника. Операция оплаты иного денежного обязательства средствами, находящимися во временном распоряжении учреждения, отражается на бухгалтерском учете в следующем порядке:

Данная информация подлежит раскрытию в Отчете об исполнении учреждением плана финансово-хозяйственной деятельности (ф. 0503737) строки 831, 832.

С 2016 года при формировании бухгалтерской (бюджетной) отчетности государственными и муниципальными учреждениями необходимо выполнять требования Минфина России по соблюдению принципов раскрытия информации в отчетности: достоверности, своевременности, оперативности, существенности и достаточности. Целью бухгалтерской (бюджетной) отчетности о государственных (муниципальных) финансах является предоставление информации необходимой (полезной) для принятия экономических (управленческих) решений учредителем, руководителем учреждения и иным пользователями отчетной информации. Для реализации этой цели особое внимание следует уделять проведению оперативного мониторинга дебиторской и кредиторской задолженностей в течение финансового года, а также формированию в обязательном порядке резервов предстоящих расходов.

АрхивВечер добрый всем. Ребят ну разъясните,пожалуйста,так и не могу понять что делать и как. у меня есть база БГУ бюджетного учреждения,чтобы не напортачить,решила попробовать обновить всё что можно и 1.0.38.4 и бюджетную классификацию. Бухгалтер этой организации сказал сегодня что Заявки больше не будут принимать по старому и что нужно что были новые КПС. Вот я поставила все обновления и что то стала в стопор. Что нового должно быть в наших Произвольных КПС. ничего не понимаю. Разъясните,пожалуйста. просто насколько я поняла,то КПС меняется только для казённки?или как.

Для правильного формирования заявок на кассовый расход (ЗКР) в программе 1-С Вам необходимо:

1. Обновить программу до релиза 38.3

2. В меню «Операции - Справочники – Структуры рабочего плана счетов»

создать новую запись (наименование (например) «БУ 2016»):

- тип плана счетов «для бюджетных»,

- в табличной части добавить строки по каждому из рабочих КФО

с указанием в типе КПС и типе КЭК «Бюджетная классификация»

3. В меню «Учреждение – Учетная политика учреждения»

- установить дату начала применения (правый верхний угол) «01.01.2016»

- в поле «Структура РПС» выбрать только что созданную запись из справочника Структуры рабочего плана счетов («БУ 2016»)

4. В меню «Бухгалтерский учет – План счетов – Классификационные признаки счетов (КПС)» создать новые КПС:

- начало действия «01.01.2016»

- поля «Раздел, подраздел». «Целевая статья», «Программа, подпрограмма, основное мероприятие» заполнить нулями

- поле «Вид расхода» заполнить из справочника КВР.

Количество новых КПС будет столько, сколько КВР Вы будете применять.

Я немного не о том.

ага.

сами же сказали (процитировали):

Kaniman, Согласно подпункту к пункта 2.2 Приложения № 3 к приказу Минфина России от 30.11.2015 № 184н абзац 15 пункта 2 Инструкции № 162н изложен в следующей редакции: "По счетам аналитического учета счета 0 100 00 000 "Нефинансовые активы" при формировании остатков на начало текущего финансового года.

а теперь сами же непонятку и вносите:

Делаем поступление материалов дебет 105 КПС например 07010000000000000 а кредит 302.34

согласитесь, что операция поступление материалов в текущем году несколько отличается от операции формирования остатков на начало текущего финансового года.

Теперь для счетов группы 100 КПС должен быть раздел, подраздел и все 0

только на начало года или и все движения (поступления) в текущем году тоже?

чисто технически, конечно, можно остатки на начало года засандалить на один КПС (все равно перенос остатков на новые КПС делать), а текущие поступления делать на другой КПС. Но это ж будет такая неразбериха [при списании] :)

![]()

Но это ж будет такая неразбериха [при списании] :) В том-то и дело. Время идет, питание работает а как делать не понятно.

Друзья, кто разобрался подскажите правильно ли я понял. В КПС последние 3 разряда это - это вид расхода. + во всех документах продjлжаем так же указывать КОСГУ (не совсем понятно правда для чего это нужно)?