Рейтинг: 4.7/5.0 (1864 проголосовавших)

Рейтинг: 4.7/5.0 (1864 проголосовавших)Категория: Инструкции

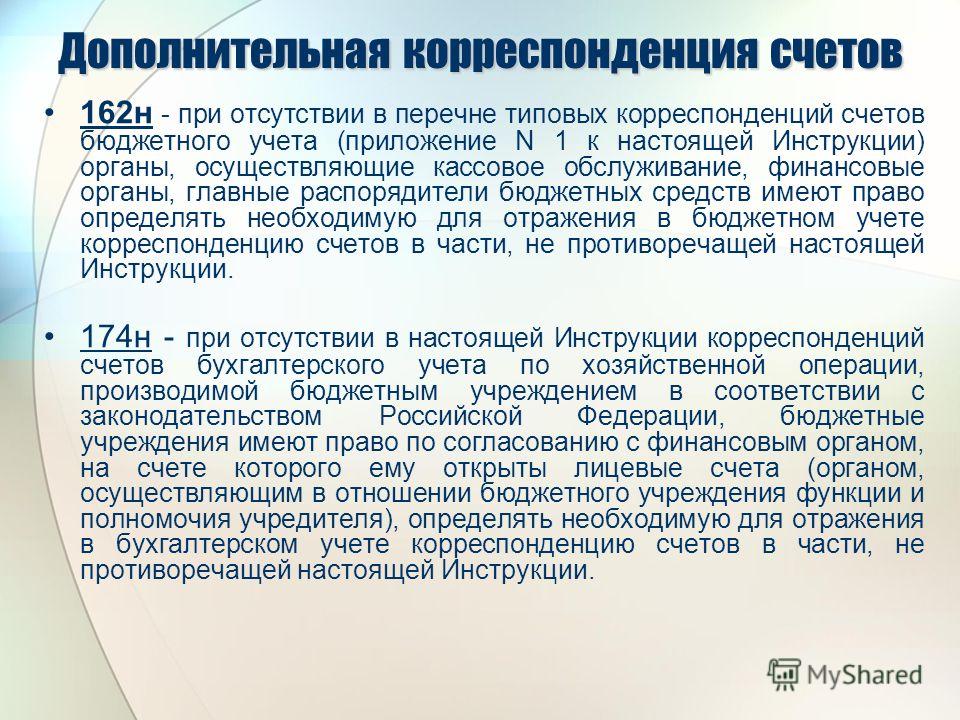

К вопросу учета имущества казны * 21 июл 2012. Согласно Инструкции по бюджетномуучету объекты имущества в. счета указываются нули (Приложение 2 к Инструкции № 162н).Ответы на вопросы по теме: Бюджетный учет | Журнал «Главбух» * 24 июл 2013. В соответствии с пунктами 93, 94 Инструкции по применению. Д. Каримов, консультант по бюджетному учету и налогам отвечает. 162н. В соответствии с ней операция по выдаче денег из кассы учреждения .Бухгалтерский учет и отчетность государственных * Задача: Процедура отражения в бюджетном учете органа. В соответствии с положениями Инструкции по применению Плана счетов бюджетного учета. от 06.12.2010 N 162н, бюджетные обязательства на соответствующий. Приказ Министерства финансов Российской Федерации. * 9 фев 2011. N 162н г. Утвердить План счетов бюджетного учета согласно. Инструкция по применению плана счетов бюджетного учета. 1.Учет расходов будущих периодов * 19 апр 2014. Дмитрий Каримов, консультант по бюджетному учету и налогам. 174н, для казенных учреждений – в пункте 124 Инструкции № 162н.новое "практическое пособие по бюджетному учету для. * Оно основано на Инструкции по бюджетному учету, утвержденной Приказом Минфина России N 162н от 06.12.2010. Пособие рассматривает все. Бюджетным организациям / Системы КонсультантПлюс / ООО. * Основано на Инструкции по бюджетному учету, утвержденной Приказами Минфина России от 01.12.2010 N 157н, от 06.12.2010 N 162н. В пособии. Главная страница | ISFconsult * Онлайн-консультант; Рассчитать стоимость · 8 (49638)24-350. Предназначена для ведения бюджетного учета в учреждениях. 2010 № 162н «Об утверждении плана счетов бюджетного учета и Инструкции по его применению»). Об утверждении Плана счетов бюджетного учета и Инструкции. * Приказ Минфина РФ от 6 декабря 2010 г. N 162н "Об утверждении Плана счетов бюджетного учета и Инструкции по его применению" (с изменениями и. Об утверждении Положения об учетной политике * 8 ноя 2013. утверждении Плана счетов бюджетного учета и Инструкции по его применению». (далее Приказ №162н), приказом Минфина России от 15.12. 2010. трудовых книжек и вкладышей к ним – консультант-юрист. Новое практическое пособие по бюджетному учету в. * Новое практическое пособие по бюджетному учету в Консультант Плюс. Новое практическое пособие по бюджетному учету основано на Инструкции по бюджетному учету, утвержденной Приказом Минфина России N 162н. Анонс предстоящих информационных семинаров » ПЛЮС. * 27 июн 2014. Новые документы Минфина России по учету и отчетности. «Об утверждении плана счетов бюджетного учета и Инструкции. Практические примеры применения учета в соответствии с приказами №№ 162н, 174н, 183н. Тамбов лично посетит аттестованный консультант по налогам и. Allitone Услуги 1С в Иркутске - ИТС Бюджет ПРОФ * правильно отразить в налоговом и бюджетном учете хозяйственную ситуацию. и ведущих консультантов по бюджетному учету по вопросам практического. (в соответствии с Инструкцией по применению Плана счетов бюджетного учета, утвержденной Приказом Минфина России от 16.12.2010 № 162н);.Об утверждении Плана счетов бюджетного учета и Инструкции * Приказ Минфина России от 06.12.2010 N 162н (ред. от 24.12.2012) "Об утверждении Плана счетов бюджетного учета и Инструкции по его применению". Скачать * 30 окт 2012. 162н «Об утверждении Плана счетов бюджетного учета и Инструкции. Плана счетов бюджетного учета и Инструкции по его применению»;. после визирования ведущим консультантом по юридической работе. Приложение №1 * I. Общие принципы и правила ведения бюджетного учета. 1.1. Российской Федерации от 06.12.2010 №162н (далее — Инструкция № 162н);.Приказ об утверждении Положения об учетной политике. *. 162н «Об утверждении плана счетов бюджетного учета и инструкции по. консультант управления финансово - документационного обеспечения и. Разделы информационной системы 1С:ИТС * Новости; Технологическая поддержка прикладных решений; Учет в. и ведущих консультантов по бюджетному учету по вопросам практического применения нормативных. с Инструкцией по применению Плана счетов бюджетного учета, утвержденной Приказом Минфина России от 16.12.2010 № 162н;. План счетов в Консультант Плюс * «Положение о правилах ведения бухгалтерского учета в кредитных. Приказ Минфина РФ от 06.12.2010 № 162н «ОБ УТВЕРЖДЕНИИ ПЛАНА СЧЕТОВ БЮДЖЕТНОГО УЧЕТА И ИНСТРУКЦИИ ПО ЕГО ПРИМЕНЕНИЮ»Приложение N 2. Инструкция по применению Плана счетов. * Приказ Минфина России от 06.12.2010 N 162н (ред. от 24.12.2012) "Об утверждении Плана счетов бюджетного учета и Инструкции по его применению".

Скорость: 8953 Kb/s

с Инструкцией № 157н приказы Минфина РФ от 06.12.2010 № 162н. Минфин РФ требует сформировать балансовые остатки на 01.01.2015 года уже. о передаче полномочий) по ведению бухгалтерского (бюджетного) учета.

Инструкция по бюджетному учету 162 н в 2015 г - 30 сен 2014. 16.11.2015 Читать ответ Бюджетный учет и отчетность. Изменения в Инструкции № 162н, 174н, 183н. г. Москва, ул. 2-я Хуторская, д. 38а, стр. 17 Тел. (495) 937-9080.N 162н Об утверждении Плана счетов бюджетного учета и Инструкции по его применению (с изменениями и.

9 фев 2011. Четверг, 19 ноября 2015 года, 11:23. Плана счетов бюджетного учета и Инструкции по его применению. Утвердить План счетов бюджетного учета согласно приложению.

Об утверждении Плана счетов бюджетного учета и Инструкции по его применению (с изменениями на 17 августа. от 6 декабря 2010 года N 162н. (с изменениями на 17 августа 2015 года).

N 162н Об утверждении Плана счетов бюджетного учета и Инструкции по его применению (67Кб), скачать.

16 сен 2014. 6 Инструкции № 157н субъект учета – учреждение в целях. Регистры учета и первичные документы. 162н «Об утверждении Плана счетов бюджетного. что вам надо знать! версия 2.0. с 01.01.2015года!

16 окт 2014. Какие изменения претерпят Инструкция № 183н и Инструкция № 162н для автономных.

Изменения в Инструкции 157н в 2015 году. регулирования учета, например. в инструкциях № 33н, № 162н, № 174н. Это определяет пункт 11 инструкция 157н по бюджетному учету.

Об изменениях в учете и отчетности 2016 года в свете новых классификаций 2016 г. и о многом.

Mobile-friendly · Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным.

О новых правилах в ГК РФ об уступке прав и переводе долга расскажет к. ю. н. партнер.

Заключение о результатах проверки организации бюджетного учета, целевого использования.

В состав учетной политики на 2015 год бюджетного учреждения теперь входят: рабочий план.

Консультант Плюс - законодательство РФ, кодексы и законы в последней редакции. Удобный.

Инструкция по бюджетному учету 162 н в 2015 гПосмотрел новый приказ. ничего не понял, убирают из 162н операции по кассовому расходу, вносят то же самое в новый приказ. смысл?

Но самое непонятное это то, что в программе федеральных стандартов (64н от 10.04.2015) он стоит как стандарт, а значит должен проходить всю процедуру - 3 месяца, не менее, на общественном обсуждении, а потом одобрение Советом по стандартам (во всяком случае так предусмотрено в 402-ФЗ)

размещен на общественное обсуждение проект (regulation) проект 23 октября (ID проекта 01/02/10-15/00041268 Дата создания 23 октября 2015 г.), окончание обсуждения - 23 января 2016 года, срок принятия по программе - март 2016.

но там (во всяком случае на regulation) в паспорте проекта размещена информация, что он прошел антикоррупционную экспертизу, значит уже готов к направлению в Минюст. Но в этом приказе нет изменения структуры плана счетов, которая предусмотрена в 157н.

когда тогда будут поправки в план счетов, связанные из изменениями- исключение главы в номере счета у ПБС и исключение КОСГУ у фин.органов и ФК?

кто-нибудь что-нибудь понимает.

Поделиться с друзьями

Да уж. изменений много, а приказа все нет. опять 31 декабря "задним числом" поправки будут вносить?

на сайте Минфина сегодня размещен приказ от 30.11.2015. "задним числом" подписали?Приказ Минфина России от 30.11.2015 № 184н "Об утверждении Плана счетов казначейского учета и Инструкции по его применению и о внесении изменений в приложения к приказу Министерства финансов Российской Федерации от 6 декабря 2010 г. № 162н"

Информация официального сайта Министерства финансов Российской Федерации

редакция 184нЗдравствуйте! На дворе февраль 2016. 162н в редакции 184н от 30.11.2015 начало работать. Скажите пожалуйста как вы применили в работе "По счетам аналитического учета счета 010000000 "Нефинансовые активы" при формировании остатков на начало текущего финансового года, за исключением счетов аналитического учета счетов 010600000 "Вложения в нефинансовые активы", 010700000 "Нефинансовые активы в пути", в 5 - 17 разрядах номера счета указываются нули.(в ред. Приказа Минфина России от 30.11.2015 N 184н)"?

Остатки по сч. 101, 104, 105 перевели на КБК с видом расхода 000. Списывать и амортизацию начислять по этим материальным активам с использованием КБК с видом расхода 000 в дебете и кредите. Принятые на учет с 2016 года будем ставить на КБК с видом расхода 244, списание и начисление амортизации - КБК с видом расхода 244 в дебете и кредите.

Остатки по сч. 101, 104, 105 перевели на КБК с видом расхода 000. Списывать и амортизацию начислять по этим материальным активам с использованием КБК с видом расхода 000 в дебете и кредите. Принятые на учет с 2016 года будем ставить на КБК с видом расхода 244, списание и начисление амортизации - КБК с видом расхода 244 в дебете и кредите.

Можно узнать почему вы остановились на виде расходов? В поправках речь идет об обнулении остатков с 5 разряда по 17 разряд. Соответственно счет будет выглядеть например: ХХ ХХ- раздел, подраздел 0000000000 - целевая статья 000 -вид расхода 1 -ВФО 101-синтетический счет 34 - аналитика 310 (410) аналитический код поступлений, выбытий Итого счет, состоящий из 26 разрядов.

Мне не при таком раскладе не ясно как формировать счет при поступлении. И как-то не ясно для понимания выглядит списание. Счет с нулями, а на расходы падает по расходной классификации.

Можно узнать почему вы остановились на виде расходов? В поправках речь идет об обнулении остатков с 5 разряда по 17 разряд. Соответственно счет будет выглядеть например: ХХ ХХ- раздел, подраздел 0000000000 - целевая статья 000 -вид расхода 1 -ВФО 101-синтетический счет 34 - аналитика 310 (410) аналитический код поступлений, выбытий Итого счет, состоящий из 26 разрядов.

Мне не при таком раскладе не ясно как формировать счет при поступлении. И как-то не ясно для понимания выглядит списание. Счет с нулями, а на расходы падает по расходной классификации.

Да, конечно. Для остатков обнуляем с 5 разряда по 17 разряд, а при поступлении в текущем году используем КБК с нашей целевой статьей и видом расхода.

Остатки по сч. 101, 104, 105 перевели на КБК с видом расхода 000. Списывать и амортизацию начислять по этим материальным активам с использованием КБК с видом расхода 000 в дебете и кредите. Принятые на учет с 2016 года будем ставить на КБК с видом расхода 244, списание и начисление амортизации - КБК с видом расхода 244 в дебете и кредите.

При списании в дебете должен быть КБК с видом расхода, а в кредите - в зависимости от даты принятия на учет.

Информация о теме Пользователи, просматривающие эту темуЭту тему просматривают: 1 (пользователей: 0. гостей: 1)

Ваши права

Ваши права

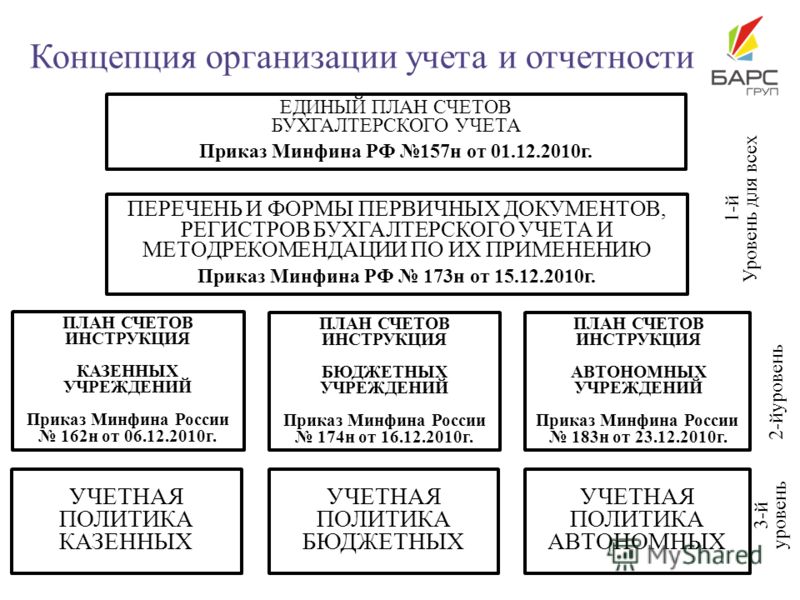

Положения Плана счетов бюджетного учета и Инструкции по его применению приведены в соответствие с методологией учета, установленной общими требованиями Инструкции № 157н. дополнены новыми счетами и счетами аналитического учета, а также соответствующими корреспонденциями по счетам бюджетного учета. Кроме того, скорректированы названия некоторых счетов (счетов аналитического учета), уточнены и (или) скорректированы формулировки многих положений Инструкции № 162н .

Приказ № 127н применяется уже при формировании показателей объектов учета на 1 октября 2015 года, если учетной политикой учреждения не предусмотрено иное (п. 2 Приказа № 127н ).

Светлана Сивец.

заместитель директора Департамента бюджетной методологии Минфина России.

2 декабря 2015 года

Новации в бюджетной классификации, учете и отчетности 2016 года.

Рассмотрим наиболее существенные изменения 1.

Приказом № 127н внесены изменения в п. 4 приказа Минфина России от 6 декабря 2010 г. № 162н. содержащий перечень субъектов, применяющих План счетов бюджетного учета.

Как и прежде, к указанным субъектам относятся государственные (муниципальные) бюджетные и автономные учреждения, государственные (муниципальные) унитарные предприятия, осуществляющие в рамках переданных полномочий государственного (муниципального) заказчика бюджетные инвестиции в объекты капитального строительства и (или) на приобретение объектов недвижимости в собственность соответствующего публично-правового образования. Среди новых субъектов – госкорпорации "Росатом" и "Роскосмос" в рамках осуществления полномочий участника бюджетного процесса, а также при передаче полномочий государственного заказчика в целях осуществления бюджетных инвестиций.

Рассмотрим внесенные Приказом № 127н изменения в План счетов бюджетного учета, который приведен в соответствие с Единым планом счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденным приказом Минфина России от 1 декабря 2010 г. № 157н (таблица 1).

Таблица 1. Изменения в План счетов бюджетного учета

Норма Приказа

№ 127н

Аналитический счет 0 107 11 000 "Основные средства – недвижимое имущество в пути"

Применяется в части воздушных и морских судов, судов внутреннего плавания, космических объектов

п. 2.1, подп. в п. 3.19

Аналитический счет 0 205 82 000 "Расчеты по невыясненным поступлениям"

Применяется, в частности, казначейскими органами, являющимися администраторами невыясненных поступлений, для отражения сумм доходов, требующих уточнения

п. 2.7, п. 3.40, подп. г п. 3.41, п. 3.49

Аналитический счет 0 206 11 000 "Расчеты по оплате труда"

Ранее возможность отражения расчетов по авансам по оплате труда на синтетическом счете 0 206 00 000 не предусматривалась

С полным обзором изменений, внесенных в Инструкцию № 162н, можно ознакомиться в "Энциклопедий решений. Бюджетная сфера" интернет-версии системы ГАРАНТ.

Получите бесплатный доступ на 3 дня!

Получить доступ

Органы, осуществляющие кассовое обслуживание, при отражении в бюджетном учете операций на лицевых счетах государственных (муниципальных) бюджетных учреждений, автономных учреждений и иных участников бюджетного процесса в 18-м разряде номера счета бюджетного учета применяют вид финансового обеспечения, соответствующий типу лицевого счета, на котором отражаются операции (подп. б п. 3.2 Приказа № 127н );

В 4-17-м разрядах номеров счетов аналитического учета счета 0 204 00 000 "Финансовые вложения" и корреспондирующих с ними счетов аналитического учета счета 1 401 20 000 "Расходы текущего финансового года" указываются нули (подп. д п. 3.2 Приказа № 127н );

По счетам аналитического учета счета 0 100 00 000 "Нефинансовые активы" при формировании остатков на начало текущего финансового года, в 8-17-м разрядах номеров счетов указываются нули (подп. ж п. 3.2 Приказа № 127н ).

В Инструкцию № 162н добавлены корреспонденции счетов, применяемые для отражения в учете перемещения объектов основных средств между группами и (или) видами имущества (таблица 2):

Таблица 2. Отражение в учете перемещения объектов основных средств между группами и (или) видами имущества

Корреспонденция по счетам

По тексту Инструкции № 162н в отношении объектов нефинансовых активов заменены слова "излишков. выявленных при инвентаризации" и "отражается по рыночной стоимости" словами "неучтенных объектов. выявленных при инвентаризации" и "отражается по оценочной стоимости" соответственно.

Пункт 38 Инструкции № 162н дополнен корреспонденцией, позволяющей отразить принятие к учету в составе имущества казны приобретенных, вновь построенных и реконструированных объектов недвижимого и движимого имущества, в том числе хозяйственным способом (подп. а п. 3.21 Приказа № 127н ):

Дебет 0 108 51 000 Кредит 0 106 11 310.

Пункт 39 Инструкции № 162н изложен в новой редакции, которой установлен порядок учета в составе имущества казны драгоценных металлов, драгоценных камней, ювелирных и иных изделий из драгоценных металлов и драгоценных камней. Перечень корреспонденций по аналитическому счету 0 108 53 000 существенно дополнен. В частности, приведены бухгалтерские записи для отражения операций по переоценке, дооценке, а также уценке драгоценных металлов, драгоценных камней и ювелирных изделий (п. 3.22 Приказа № 127н ).

Расширен перечень операций, при осуществлении которых применяется счет 0 201 23 000 "Денежные средства учреждения в кредитной организации в пути" (таблица 7).

Таблица 7. Новые корреспонденции по применению счета 0 201 23 000

Корреспонденции по счетам

Оприходование неучтенных денежных документов, выявленных в результате инвентаризации

Пункт 52 Инструкции № 162н дополнен корреспонденциями для отражения операций с денежными средствами во временном распоряжении, в том числе в иностранной валюте (п. 3.32 Приказа № 127н ).

Претерпел изменения п. 74 Инструкции № 162н. которым установлен порядок учета акций (иных форм участия в капитале), – он дополнен новыми корреспонденциями, в частности, по отражению операций по поступлению (выбытию) акций, их передаче, переоценке финансовых вложений. Изменена редакция отдельных положений. Наряду с учетом акций на балансовых счетах по фактической стоимости новая редакция п. 74 предполагает ведение забалансового учета акций по номинальной стоимости (п. 3.39 Приказа № 127н ).

Кроме того, установлен порядок отражения в учете органа, осуществляющего функции и полномочия учредителя бюджетных (автономных) учреждений, показателей в сумме балансовой стоимости поступившего (выбывшего) недвижимого и особо ценного движимого имущества бюджетных (автономных) учреждений, сформированных на счете 0 210 06 000 "Расчеты с учредителем" (таблица 10). Ранее он уже был приведен в письмах Минфина России (см. например, письмо Минфина России от 18 сентября 2012 г. № 02-06-07/3798 ).

Таблица 10. Новые корреспонденции по счету 1 204 33 560

Корреспонденции по счетам

В п. 78 Инструкции № 162н расширен перечень корреспонденций по отражению доходов, в том числе доходов будущих периодов (корреспонденции по отражению доходов будущих периодов приведены в п. 8.3 "Расходы будущих периодов"), а также добавлена корреспонденция по счетам при списании невостребованной кредиторской задолженности по доходам (таблица 11).

Таблица 11. Новые корреспонденции по учету доходов

Корреспонденции по счетам

Отражение суммы ущерба в виде начисленных процентов за пользование чужими денежными средствами, иной просрочки по их уплате либо необоснованного получения или сбережения, суммы расходов, связанных с судопроизводством

Расчеты с прочими дебиторами

Текст Инструкции № 162н дополнен новым пунктом 94.1. устанавливающим корреспонденции по счету 0 210 05 000 "Расчеты с прочими дебиторами" (п. 3.51 Приказа № 127н ). В частности, операции по перечислению и возврату залоговых платежей, задатков, обеспечения заявок на участие в конкурсе или закрытом аукционе отражаются следующим образом (таблица 13).

Таблица 13. Отражение операций по перечислению и возврату залоговых платежей, задатков, обеспечения заявок

Корреспонденции по счетам

Возврат остатков неиспользованных подотчетных сумм на расчетную (дебетовую) банковскую карту через банкомат или пункт выдачи наличных денежных средств

Кроме того, счет 0 210 05 000 "Расчеты с прочими дебиторами" теперь используется администраторами налоговых доходов бюджета при начислении доходов, ожидаемых к поступлению, а также при отражении поступлений сумм доходов, обязанность по уплате которых считается исполненной согласно декларациям (расчетам).

Порядок применения счета 0 304 06 000 "Расчеты с прочими кредиторами" (п. 111.1 Инструкции № 162н ) дополнен новыми положениями, устанавливающими корреспонденции по принятию (выбытию) к учету нефинансовых, финансовых активов, расчетов по обязательствам, а также финансового результата по передаточному акту (разделительному балансу) при реорганизации путем слияния, присоединения, разделения, выделения или преобразования (подп. б п. 3.62 Приказа № 127н ).

Резервы предстоящих расходов

Положения Инструкции № 162н дополнены корреспонденциями по вновь введенному в План счетов бюджетного учета счету 0 401 60 000 "Резервы предстоящих расходов" и соответствующими записями по счету 0 502 09 000 "Отложенные обязательства" (таблица 14).

Таблица 14. Отражение в учете операций по счетам 1 401 60 000 и 1 502 09 000

Корреспонденции по счетам

подп. в п. 3.69, п. 3.73 / п. 121-124.1

(1 106 11 310, 1 106 13 310)

Формирование суммы резерва на восстановление последствий эксплуатации основных средств, включаемой в стоимость основных средств (оценочные значения)

п. 3.73 / п. 124.1-124.2

Ранее порядок начисления резервов при принятии решения об их формировании до 1 января 2015 года следовало установить в учетной политике (см. также п. 5 Методических рекомендаций, доведенных письмом Минфина России от 19 декабря 2014 г. № 02-07-07/66918 ). Пример детализации плана счетов и бухгалтерские записи по счету 0 401 60 000 приведены соответственно в Приложении 1 и Приложении 2 к письму Минфина России от 20 мая 2015 г. № 02-07-07/28998. а бухгалтерские записи по отражению в учете операций с отложенными обязательствами – в письме Минфина России от 7 апреля 2015 г. № 02-07-07/19450 и Приложении 3 к данному письму

Доходы будущих периодов

Пункт 123 Инструкции № 162н дополнен бухгалтерскими записями по аналитическим счетам счета "Доходы будущих периодов" (таблица 15).

Таблица 15. Отражение в учете операций по счету 1 401 40 000

Корреспонденции по счетам

Списание расходов учреждения по оплате неотработанных дней отпуска, не возмещенных уволившимися работниками (сотрудниками), учитываемых в составе расходов будущих периодов, при увольнении работника

Учет курсовых разниц

Курсовые разницы при переоценке активов в драгоценных металлах и камнях, ювелирных изделиях, а также финансовых вложений, стоимость которых выражена в иностранной валюте, по суммам в иностранной валюте, выданным под отчет, учитываются в корреспонденции со счетом 1 401 10 171: положительные – по кредиту счета, отрицательные – по дебету (подп. г п. 3.43 Приказа № 127н).

В связи с введением новых счетов и расширением аналитики по счетам санкционирования расходов бюджета в Раздел 5 Инструкции № 162 внесены существенные изменения и дополнения, которыми предусмотрен порядок учета, в частности, по счетам 0 502 07 000 "Принимаемые обязательства", 0 502 09 000 "Отложенные обязательства" (п. 3.82 Приказа № 127н ), 0 504 00 000 "Сметные (плановые, прогнозные) назначения" и 0 507 00 000 "Утвержденный объем финансового обеспечения" (п. 3.83 Приказа № 127н ).

Счет 0 502 07 000 предназначен для учета получателями бюджетных средств сумм бюджетных обязательств, принимаемых при определении поставщиков (подрядчиков, исполнителей) с использованием конкурентных способов определения поставщиков (подрядчиков, исполнителей) (п. 141.1 Инструкции № 162н ) (таблица 17).

Таблица 17. Отражение в учете операций по счету 0 502 07 000

Корреспонденции по счетам

Суммы бюджетных обязательств, принимаемых при размещении в единой информационной системе извещений об осуществлении закупок с определением поставщиков (подрядчиков, исполнителей) с использованием конкурентных способов определения поставщиков (подрядчиков, исполнителей) в размере начальной (максимальной) цены контракта. В случае отказа поставщика, выигравшего конкурс (аукцион, запрос котировок, запрос предложений), от заключения контракта или отсутствия заявок, суммы принимаемых бюджетных обязательств отражаются способом "Красное сторно"

Суммы принятых бюджетных обязательств по контракту, заключенному с победителем при определении поставщиков (подрядчиков, исполнителей) с использованием конкурентных способов определения поставщиков (подрядчиков, исполнителей)

Суммы экономии, полученной при осуществлении закупки в случае определения поставщиков (подрядчиков, исполнителей) с использованием конкурентных способов определения поставщиков (подрядчиков, исполнителей) относительно начальной (максимальной) цены контракта, указанной в извещении о проведении конкурса (аукциона, запроса котировок, запроса предложений)

Счет 0 502 09 000 предназначен для учета получателями бюджетных средств сумм отложенных бюджетных обязательств, возникающих вследствие принятия других обязательств, которые учитываются на счете 0 401 60 000 "Резервы предстоящих расходов" (например: по оплате отпусков за фактически отработанное время или компенсаций за неиспользованный отпуск, в том числе при увольнении, по оплате по требованию покупателей гарантийного ремонта, текущего обслуживания в случаях, предусмотренных договором поставки и т. д.), расходных обязательств, оспариваемых в судебном порядке (включая взыскание пеней и штрафных санкций, вытекающих из гражданско-правовых договоров (контрактов), а также судебных расходов (издержек) (п. 141.2 Инструкции № 162н ).

В Инструкцию № 162н внесены новые п. 150 и п. 151. устанавливающие порядок применения счетов 0 504 00 000 "Сметные (плановые, прогнозные) назначения" и 0 507 00 000 "Утвержденный объем финансового обеспечения" соответственно. Новые счета предназначены для обобщения информации о прогнозируемых (планируемых) доходах (поступлениях) администраторами доходов бюджета и администраторами источников финансирования дефицита бюджета.

Ольга Монако,эксперт направления "Бюджетная сфера" службы Правового консалтинга ГАРАНТ, аудитор

1 Изменения, внесенные в порядок ведения бюджетного учета финансовыми органами и органами, осуществляющими кассовое обслуживание бюджетов бюджетной системы РФ, в данном материале не рассматриваются.

Получите полный доступ к системе ГАРАНТ бесплатно на 3 дня!

![]()

© ООО "НПП "ГАРАНТ-СЕРВИС", 2016. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 107076, г. Москва, ул. Стромынка, д. 19, к. 2, internet@garant.ru .

8-800-200-88-88

(бесплатный междугородный звонок)

Отдел рекламы: +7 (495) 647-62-38 (доб. 3153), adv@garant.ru. Реклама на портале.Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Приложение N 2

к приказу Министерства финансов

Российской Федерации

"Об утверждении Плана счетов бюджетного учета

и Инструкции по его применению"

от 06 декабря 2010 г. N 162н

ИНСТРУКЦИЯ

ПО ПРИМЕНЕНИЮ ПЛАНА СЧЕТОВ БЮДЖЕТНОГО УЧЕТА

1. Настоящая Инструкция по применению Плана счетов бюджетного учета (далее - Инструкция) устанавливает единый порядок ведения бюджетного учета в органах государственной власти (государственных органах), органах местного самоуправления, органах управления государственными внебюджетными фондами, органах управления территориальными государственными внебюджетными фондами, казенных учреждениях, в том числе находящихся за пределами Российской Федерации, иных юридических лицах, осуществляющих согласно законодательству Российской Федерации бюджетные полномочия получателя бюджетных средств (далее - учреждения), финансовых органах соответствующих бюджетов бюджетной системы Российской Федерации, органах управления государственными внебюджетными фондами, органах управления территориальными государственными внебюджетными фондами, осуществляющих составление и исполнение бюджетов (далее - финансовые органы) .

(в ред. Приказов Минфина РФ от 17.08.2015 N 127н. от 30.11.2015 N 184н )

Для получения доступа к полному тексту документа Вам нужно зарегистрироваться.

Если Вы уже регистрировались, то нужно Войти в систему, указав Ваши Логин и Пароль.

Если Вы забыли пароль, то его можно восстановить на странице Забыли пароль? .

31 августа 2015

На регистрации в Минюсте России находится приказ Минфина РФ 17.08.2015 № 127н «О внесении изменений в приказ Министерства финансов РФ от 6 декабря 2010 г. № 162н «Об утверждении Плана счетов бюджетного учета и Инструкции по его применению».

Некоторые положения Инструкции № 162н исправлены, а некоторые добавлены. В том числе:

Все эти изменения необходимо будет применять при формировании показателей объектов учета на 1 октября 2015 года, если иное не предусмотрено учетной политикой учреждения.

Комментарий к Приказу Минфина РФ от 17.08.2015 № 127н.

Приказом Минфина РФ от 17.08.2015 № 127н (далее – Приказ № 127н) внесены изменения в План счетов бюджетного учета и Инструкцию по его применению, утвержденные Приказом Минфина РФ от 06.12.2010 № 162н (далее – План счетов бюджетного учета, Инструкция № 162н). Приказ вступил в силу 19 сентября 2015 года. Его положения следует применять при формировании показателей объектов учета на 1 октября 2015 года, если иное не предусмотрено учетной политикой учреждения.

В основном принятые поправки связаны с приведением положений Плана счетов бюджетного учета и Инструкции № 162н в соответствие Единому плану счетов и Инструкции по его применению, утвержденным Приказом Минфина РФ от 01.12.2010 № 157н. Рассмотрим основные новшества Приказа № 127н, которые характерны для казенных учреждений.

Изменения Плана счетов бюджетного учетаСогласно Приказу № 127н в План счетов бюджетного учета добавлены следующие счета.

Недвижимое имущество учреждения в пути

Применяются в части воздушных и морских судов, судов внутреннего плавания, космических объектов

Основные средства – недвижимое имущество учреждения в пути

Прямые затраты на изготовление готовой продукции, выполнение работ, оказание услуг

Является обобщающим для затрат, относящихся непосредственно к реализации готовой продукции, выполнению работ, оказанию услуг

Примечание: данная проводка фактически заменила ранее применявшуюся бухгалтерскую запись по отражению принятия к учету безвозмездно полученных непроизведенных активов:

Дебет счета 0 103 00 000 / Кредит счета 0 106 13 330

Принятие к учету материальных запасов, полученных при реорганизации казенного учреждения, изменении типа бюджетного (автономного) учреждения на казенное

Приняты к учету материальные запасы, поступившие при реорганизации казенного учреждения в форме слияния, присоединения, разделения, выделения, преобразования, при изменении типа бюджетного (автономного) учреждения на казенное

Получены подотчетным лицом наличные денежные средства, выданные органом Федерального казначейства через банкомат с использованием карт, а также оплачены подотчетным лицом приобретенные услуги, работы, товары с использованием карт через электронный терминал или другое техническое средство, предназначенное для совершения операций с помощью карт

Примечание: согласно новой редакции п. 123 Инструкции № 162н для отражения доходов учреждения, относящихся к будущим периодам, к счету 0 401 40 100 могут быть открыты следующие аналитические счета:

Отражение расходов будущих периодов

Отнесены расходы учреждения, произведенные в текущем финансовом году, но относимые к очередным финансовым периодам, на финансовый результат будущих периодов на основании первичных (сводных) учетных документов

Примечание: расходы, начисленные учреждением в отчетном периоде, но относящиеся к будущим отчетным периодам, учитываются на счете 0 401 50 200 «Расходы будущих периодов» в разрезе следующих аналитических счетов (п. 124 Инструкции № 162н):

Формирование и использование резервов предстоящих расходов

Сформированы резервы предстоящих расходов на оплату отпусков, включая платежи на выплаты по оплате труда (отложенные обязательства по оплате отпусков за фактически отработанное время), на выплату ежегодного вознаграждения за выслугу лет работникам организации, на фактически произведенные расходы, по которым в срок не поступили документы (на услуги связи, на коммунальные услуги и иные услуги), на ремонт основных средств, на гарантийный ремонт и гарантийное обслуживание

Примечание: счет 0 502 09 000 «Отложенные обязательства» предназначен для отражения сумм отложенных бюджетных обязательств, возникающих вследствие принятия других обязательств (например: по оплате отпусков за фактически отработанное время или выплате компенсаций за неиспользованный отпуск, в том числе при увольнении, по оплате по требованию покупателей гарантийного ремонта, текущего обслуживания в случаях, предусмотренных договором поставки и т. д.), расходных обязательств, оспариваемых в судебном порядке (включая взыскание пеней и штрафных санкций, вытекающих из гражданско-правовых договоров (контрактов), а также судебных расходов (издержек)).

С учетом разъяснений, приведенных в письмах Минфина РФ от 07.04.2015 № 02-07-07/19450, от 20.05.2015 № 02-07-07/28998 (далее – письма Минфина), отложенные обязательства начисляются в бюджетном учете одновременно с операциями по формированию резервов предстоящих расходов.

Стоит отметить, что указанная выше проводка по уменьшению сумм отложенных обязательств противоречит ранее приведенным в письмах Минфина рекомендациям по отражению отложенных обязательств. Согласно этим письмам счет 0 502 99 000 может применяться только по кредиту. При этом уменьшение отложенных обязательств отражается по кредиту способом «красное сторно». С учетом возникшего противоречия, по мнению автора, порядок отражения в бюджетном учете уменьшения отложенных обязательств казенным учреждениям необходимо согласовать с главным распорядителем бюджетных средств

Учет прогнозируемых показателей по доходам (поступлениям)

Отражены суммы прогнозируемых показателей по доходам (поступлениям) на соответствующий финансовый год

Уменьшены суммы прогнозных показателей

Примечание: как видно из приведенных проводок, для отражения обобщенной информации о прогнозируемых (планируемых) доходах (поступлениях) и сумме денежных средств, предусмотренных в пределах прогнозируемых показателей по доходам (поступлениям), применяются

счета 0 504 00 000 «Сметные (плановые, прогнозные) назначения», 0 507 00 000 «Утвержденный объем финансового обеспечения» соответственно.

Показатели доходов (поступлений) формируются на указанных счетах в разрезе:

Несмотря на обновление Инструкции № 162н, в ней сохранены ссылки на старые формы первичных документов. При этом уточняется, что учреждения вправе их применять до момента перехода на новые формы (п. 5 преамбулы к Инструкции № 162н).

Напомним, что новые формы первичных документов, используемые государственными (муниципальными) учреждениями, утверждены Приказом Минфина РФ от 30.03.2015 № 52н. Переход на новые формы учреждения должны осуществить в 2015 году по мере организационно-технической готовности. Дата и порядок такого перехода устанавливаются в рамках формирования (изменения) учетной политики учреждения на 2015 год (Письмо Минфина РФ от 10.06.2015 № 02-07-07/33768).

Проанализировав изменения, внесенные Приказом № 127н в План счетов бюджетного учета, стоит отметить, что они во многом повторяют поправки, внесенные ранее в Единый план счетов Приказом Минфина РФ от 29.08.2014 № 89н (далее – Приказ № 89н).

Новые бухгалтерские записи, а также иные нововведения Приказа № 127н в тексте Инструкции № 162н разъясняют порядок применения новых бухгалтерских счетов, а также уточняют ранее применявшиеся положения указанной инструкции.

Приказом № 127н устранена большая часть несоответствий, существовавших ранее между Инструкцией № 162н и Инструкцией № 157н, но не все. Напомним, что Инструкция № 157н на сегодняшний день содержит положения, обновленные не только Приказом № 89н, но и Приказом Минфина РФ от 06.08.2015 № 124н. При этом последние изменения Приказом № 127н не учтены. Все это говорит о том, что в ближайшее время нас ждут очередные коррективы в Инструкции № 162н. В подтверждение этому на сайте Минфина опубликован соответствующий проект приказа.

Рекомендуйте статью коллегам: