Рейтинг: 4.2/5.0 (1905 проголосовавших)

Рейтинг: 4.2/5.0 (1905 проголосовавших)Категория: Бланки/Образцы

Взаимозачет товарами, или бартер, оформляется договором мены. Партнеры могут совершать обмен товарами равноценными по стоимости или неравноценными, когда недостающая сумма доплачивается.

Договор мены оформляется письменно и по сути представляет собой договор купли-продажи, где стороны являются продавцами и покупателями одновременно. К документу должны быть приложены товарные накладные. В бартере могут участвовать также работы и услуги, в этих случаях договор будет смешанным, то есть включающим условия договора оказания услуг или подряда.

Расчет налога при денежном, товарном или смешанном взаимозачете зависит от применяемого налогового режима, а сделка отражается в бухучете по-разному. Чтобы не допустить ошибок, за которые могут быть начислены пени, разумнее проконсультироваться со специалистами по оформлению взаимозачетов и проведению их через бухгалтерию.

Проверка контрагента перед заключением договора обезопасит сделку на 50%!

Прежде чем начинать какие либо деловые отношения с контрагентом, проведите небольшую проверку юрлица. По результатам нашей проверки Вы сможете сделать для себя выводы нужен ли вам такой партнер и самое главное безопасно ли будет с ним работать с финансовой точки зрения.

Мы ненавидим спам и никогда не передаем ваши данные третьим лицам.

г.Москва, улица Ярославская,

д.8, корп.7, 3-ий этаж, офис 15.

Спасибо! Ваш заказ отправлен. Мы свяжемся с вами по указанным контактам.

* РАСПРОДАЖА ОТЧЕТНОСТИ: при предъявлении распечатанного с сайта купона, нулевая квартальная отчетность со скидкой 50%

Бюджет уже зачислил сумму переплаты от ИП в счет погашения долга от ООО "Д", т.к. ИП и единственный учредитель ООО "Д" -одно лицо и по письменному заявлению ИП. Мне нужно знать, что делать бухгалтеру ООО "Д"? Какие договора заключить между ООО и ИП(взаимозачета, какие проводки)?

Ответсообщаем следующее. В Вашем случае при многостороннем зачете заключается соглашение о проведении взаимных расчетов. Такое соглашение не является унифицированным бухгалтерским документом, поэтому его можно составить в произвольной форме с соблюдением требований, которые предъявляются к первичным учетным документам. В бухгалтерском учете организации «Д» на основании соглашения о взаимозачете и на основании первичных документов, подтверждающих факт возникновения задолженности и погашения взаимных требований, сделайте следующую проводку:

Дебет 60 (76) субсчет «Расчеты с Бюджетом по аренде» Кредит 62 (76) субсчет «Расчеты с ИП» – отражено погашение дебиторской и кредиторской задолженности на основании соглашения о проведении взаимных расчетов.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

Рекомендация:Можно ли провести взаимозачет между несколькими организациями

По общему правилу погашение взаимных обязательств между несколькими организациями под понятие зачета не подпадает. Дело в том, что зачет возможен лишь при наличии встречных однородных требований (ст. 410 ГК РФ ). В рассматриваемой ситуации это условие не выполняется, потому что любая из сторон имеет дебиторскую задолженность по сделке, совершенной с одной организацией, и кредиторскую задолженность по сделке, совершенной с другой организацией.

Несмотря на это, на практике организации могут провести многосторонний зачет обязательств. Такое право предусмотрено положениями статьи 421 Гражданского кодекса РФ. В ней сказано, что стороны могут заключить договор, как предусмотренный, так и не предусмотренный законом или иными правовыми актами. При этом к договорам, заключенным более чем двумя сторонами, применяются общие положения о договоре, если это не противоречит многостороннему характеру таких договоров (п. 4 ст. 420 ГК РФ ).

Как правило, при многостороннем зачете заключается соглашение о проведении взаимных расчетов. Такое соглашение не является унифицированным бухгалтерским документом, поэтому его можно составить в произвольной форме с соблюдением требований, которые предъявляются к первичным учетным документам .*

Главбух советует: при проведении многостороннего зачета соблюдайте правила, предъявляемые к зачету встречных требований:

зачет можно провести только в том случае, если у каждой из сторон зачета наступил срок исполнения обязательства;

при неравных задолженностях зачет проводится на сумму наименьшей из них;

Пример отражения в бухучете взаимозачета между тремя организациями. Организации применяют общую систему налогообложения

12 января ООО «Торговая фирма "Гермес"» отгрузило ЗАО «Альфа» товары на сумму 100 000 руб. (в т. ч. НДС – 15 254 руб.). По условиям договора «Альфа» должна оплатить поставленные товары 15 января.

13 января «Альфа» отгрузила ОАО «Производственная фирма "Мастер"» материалы на сумму 120 000 руб. (в т. ч. НДС – 18 305 руб.). По условиям договора «Мастер» должен оплатить материалы 16 января.

15 января «Мастер» выполнил для «Гермеса» работы по договору подряда. Стоимость работ – 90 000 руб. (в т. ч. НДС – 13 729 руб.). По условиям договора «Гермес» должен оплатить работы 16 января.

По состоянию на 1 февраля ни одно из перечисленных обязательств по оплате товаров, материалов и выполненных работ не исполнено. Таким образом, «Гермес» одновременно является кредитором «Альфы» и дебитором «Мастера». При этом «Мастер» является дебитором «Альфы» и кредитором «Гермеса», а «Альфа» – дебитором «Гермеса» и кредитором «Мастера».

Стороны договорились о проведении взаимных расчетов и составили соответствующее соглашение .

Организации проводят зачет на сумму наименьшей задолженности, величина которой составляет 90 000 руб. (в т. ч. НДС – 13 729 руб.). Операции, связанные с возникновением и погашением взаимных обязательств, отражены в учете организаций следующим образом.*

В учете «Гермеса» сделаны следующие проводки.

Дебет 62 субсчет «Расчеты с ЗАО "Альфа"» Кредит 90-1

– 100 000 руб. – отражена выручка от реализации товаров;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

– 15 254 руб. – начислен НДС с выручки от реализации товаров.

Дебет 26 Кредит 60 субсчет «Расчеты с ОАО "Производственная фирма "Мастер"»

– 76 271 руб. – отражена стоимость работ, выполненных подрядчиком;

Дебет 19 Кредит 60 субсчет «Расчеты с ОАО "Производственная фирма "Мастер"»

– 13 729 руб. – отражен «входной» НДС по выполненным работам;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 13 729 руб. – принят к вычету «входной» НДС по выполненным работам.

Дебет 60 субсчет «Расчеты с ОАО "Производственная фирма "Мастер"» Кредит 62 субсчет «Расчеты с ЗАО "Альфа"»

– 90 000 руб. – отражено погашение дебиторской и кредиторской задолженности на основании соглашения о проведении взаимных расчетов.*

После проведения взаимозачета:

– непогашенная дебиторская задолженность «Альфы» составила 10 000 руб. (в т. ч. НДС – 1525 руб.);

– кредиторская задолженность перед «Мастером» погашена полностью.

Остаток задолженности «Альфа» перечислила «Гермесу» на расчетный счет.

Дебет 51 Кредит 62 «Расчеты с ЗАО "Альфа"»

– 10 000 руб. – поступила оплата за отгруженные товары.

В учете «Альфы» сделаны следующие проводки.

Дебет 41 Кредит 60 субсчет «Расчеты с ООО "Торговая фирма "Гермес"»

– 84 746 руб. – оприходованы приобретенные товары;

Дебет 19 Кредит 60 субсчет «Расчеты с ООО "Торговая фирма "Гермес"»

– 15 254 руб. – отражен «входной» НДС по приобретенным товарам;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 15 254 руб. – принят к вычету «входной» НДС по приобретенным товарам.

Дебет 62 субсчет «Расчеты с ОАО "Производственная фирма "Мастер"» Кредит 90-1

– 120 000 руб. – отражена выручка от реализации материалов;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

– 18 305 руб. – начислен НДС с выручки от реализации материалов.

Дебет 60 субсчет «Расчеты с ООО "Торговая фирма "Гермес"» Кредит 62 субсчет «Расчеты с ОАО "Производственная фирма "Мастер"»

– 90 000 руб. – отражено погашение дебиторской и кредиторской задолженности на основании соглашения о проведении взаимных расчетов.*

После проведения взаимозачета:

кредиторская задолженность перед «Гермесом» составила 10 000 руб. (в т. ч. НДС – 1525 руб.);

дебиторская задолженность «Мастера» составила 30 000 руб. (в т. ч. НДС – 4576 руб.).

Остатки задолженностей стороны погасили друг другу в денежной форме:

Дебет 60 субсчет «Расчеты с ООО "Торговая фирма "Гермес"» Кредит 51

– 10 000 руб. – перечислен остаток задолженности за приобретенные товары;

Дебет 51 Кредит 62 субсчет «Расчеты с ОАО "Производственная фирма "Мастер"»

– 30 000 руб. – поступила оплата за отгруженные материалы.

В учете «Мастера» сделаны следующие проводки.

Дебет 10 Кредит 60 субсчет «Расчеты с ЗАО "Альфа"»

– 101 695 руб. – оприходованы приобретенные материалы;

Дебет 19 Кредит 60 субсчет «Расчеты с ЗАО "Альфа"»

– 18 305 руб. – отражен «входной» НДС по приобретенным материалам;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 18 305 руб. – принят к вычету «входной» НДС по приобретенным материалам.

Дебет 62 субсчет «Расчеты с ООО "Торговая фирма "Гермес"» Кредит 90-1

– 90 000 руб. – отражена выручка от реализации выполненных работ;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

– 13 729 руб. – начислен НДС с выручки от реализации выполненных работ.

Дебет 60 субсчет «Расчеты с ЗАО "Альфа"» Кредит 62 субсчет «Расчеты с ООО "Торговая фирма "Гермес"»

– 90 000 руб. – отражено погашение дебиторской и кредиторской задолженности на основании соглашения о проведении взаимных расчетов.*

После проведения взаимозачета:

дебиторская задолженность «Гермеса» погашена полностью;

кредиторская задолженность перед «Альфой» составила 30 000 руб. (в т. ч. НДС – 4576 руб.).

Остаток задолженности «Мастер» перечислил на расчетный чет «Альфы»:

Дебет 62 субсчет «Расчеты с ЗАО "Альфа"» Кредит 51

– 30 000 руб. – перечислен остаток задолженности за приобретенные материалы.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

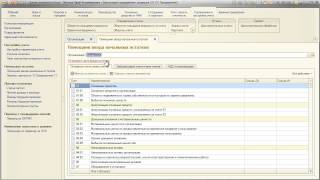

Эта инструкция о том, как сделать взаимозачет в 1С:Бухгалтерии 8 ред. 2.0.

Рассмотрим на примере операцию проведения взаимозачета в 1С:Бухгалтерии 8.

Наша организация отгрузила в адрес ООО ТД «В двух шагах» товар:

В тоже время ООО ТД «В двух шагах» отгрузило в адрес нашей организации продукцию по договору № 9 от 01.02.2010 г. на сумму 7600 руб.

Инициатор взаимозачета – наша организация.

Направляем в адрес ООО ТД «В двух шагах» письмо о проведении взаимозачета. Если от партнера возражений не получено, приступаем к составлению акта взаимозачета.

Взаимозачет в 1С:Бухгалтерии 8 оформляется с помощью документа «Корректировка долга». Выбираем в меню «Покупка» либо «Продажа» пункт меню «Корректировка долга»:

В открывшемся журнале на панели нажимаем кнопку «Добавить», откроется окно с выбором вида операции документа. Выбираем «Проведение взаимозачета».

В открывшейся диалоговой форме в шапке документа в полях «Дебитор» и «Кредитор» подбираем контрагента:

В поле «Валюта» выбираем валюту, в которой ведутся взаиморасчеты с контрагентом.

Далее в табличной части документа нажимаем кнопку «Заполнить». Документ автоматически заполнится остатками взаиморасчетов по договорам:

Внизу, под табличной частью документа, показана справочная информация о суммах дебиторской и кредиторской задолженности.

Для проведения взаимозачета эти суммы должны быть равны. В нашем примере партнер согласился провести взаимозачет на сумму 6490 руб. и мы корректируем сумму кредиторской задолженности в табличной части так, чтобы итоговые остатки сравнялись, при этом в правом нижнем углу появится надпись «ВЗАИМОЗАЧЕТ»:

Нажимаем «Записать», формируем печатную форму и проводим документ.

При проведении документа формируются проводки бухгалтерского учета:

Автор статьи: Короткевич Евгений

Нажмите на одну из кнопок ниже, что бы помочь другим пользователям 1С быстрее найти эту информацию в Интернете.

В последние несколько лет взаимозачет все чаще встречается в практике хозяйствующих субъектов. Согласно гражданскому кодексу Российской Федерации эта операция представляет собой письменное соглашение между двумя организациями о взаимном погашении однородных по своей сути обязательств.

К этим обязательствам относятся требования по оплате различных товаров, услуг или работ.

Обычно к взаимозачету прибегают тогда, когда невозможно погасить задолженность денежными средствами. Если требования организаций друг к другу одинаковы по виду и объему, то их можно считать взаимно выполненными.

Условия совершения операции1) Организации, которые собираются провести взаимозачет, обязаны соблюдать следующие правила:

2) Существует также правило о сроках исполнения встречного обязательства. Согласно ему проведения взаимозачета возможно, если:

Если сроки указаны в официальном договоре, то выполнить операцию взаимозачета возможно лишь по его истечении.

В Гражданском кодексе РФ также упомянуты те требования, которые не могут быть учтены по соглашению о взаимозачете.

3) Операция невозможна, если:

Также взаимозачет невозможен, если это прописано в договоре между сторонами о поставке товаров, услуг или работ.

На этом список не заканчивается, прочие условия устанавливаются законодательством и имеют частный характер.

4) Проведение операции запрещается, если:

Так как в любой организации ведется учет по кредиторской и дебиторской задолженности перед контрагентами, найти возможность проведения взаимозачета довольно просто.

Законодательством установлено, что для выполнения этой операции достаточно заявление только одной стороны. Однако, как показывает практика, взаимозачет осуществляется лишь по обоюдному согласию организаций.

5) Решение о проведении операции оформляется одним из следующих документов:

Перечисленные документы используются в бухгалтерском учете для отражения сделок такого вида.

После принятия решения о выполнении взаимозачета, организации согласуют денежную сумму задолженности. Только после этого стороны ставят свои подписи в акте о взаимозачете.

Оформление документов1) Для операции взаимозачета заполняется соответствующий акт, в котором обязательно указываются следующие данные:

2) На акте должны присутствовать подписи ответственных лиц со стороны участников соглашения.

Если по какой-то причине одна из организаций не может подписать акт, то другая организация отправляет уведомление о взаимозачете. В уведомлении должны быть указаны основания возникших обязательств (реквизиты договоров), сроки и суммы, в рамках которых осуществляется взаимный зачет требований.

Строгой формы заявление по этой операции не имеет, потому стороны могут составлять его в произвольной форме.

Юристы рекомендуют отправлять уведомление заказным письмом. В случае возникновения спора между контрагентами так доказать факт выявления взаимозачета гораздо проще.

3) Уведомление – обязательный документ для обеих организаций. Это обуславливается рядом причин:

Эквивалентные обязательства – довольно редкий случай в практике хозяйствующих субъектов.

По этой причине провести полный зачет не получается. В этом случае законодательство предусматривает возможность выполнения операции о частичном зачете требований.

Это означает, что взаимозачет можно провести в объеме наименьшей задолженности одной из сторон.

Тогда обязательство стороны. чей долг больше, частично сохраняется. Обязательство другой организации прекращается полностью.

Трехсторонний взаимозачетДоговоры часто возникают между тремя организациями. В этом случае также существует возможность взаимозачета обязательств.

Требования в таких сделках называют круговыми.

Цикличный характер обязательств – неотъемлемое условие совершения трехсторонней сделки.

Заключение трехстороннего акта о выполнении взаимозачеты возможно, если между организациями возникают отношения следующего характера:

Оформление документов происходит по тому же принципу, что и между двумя сторонами.

В них указываются реквизиты договоров, на основании которых возникают задолженности организаций, суммы общего долга в одной валюте, сроки проведения сделок и сумма к взаимному зачету. Выделение НДС также обязательно.

Специфичным требованием трехстороннего взаимозачета является обязательное наличие в соглашении следующих пунктов:

После подписания всех необходимых бумаг трехсторонний взаимозачет также отражается в бухгалтерском учете.

Взаимозачет – удобный выход для организаций, между которыми возникают обязательства на постоянной основе.

Для того чтобы избежать оплаты денежными средствами и дополнительных расходов, такая операция может стать оптимальным вариантом.

Важно помнить лишь о списке необходимых документов и обязательном отражении подобных соглашений в учете.

27 мая 2015 00:07

25 ноя 2015 Образец акта взаимозачета между организациями одна сторона направляет другой уведомление о зачете требований с указанием. Раздел iii книги учета доходов и расходов В разделе iii производится расчет суммы убытка. Статьи наших юристов: Новые правила продажи долей в праве собственности на жилые помещения. Взаимозачёт. Основные нормы, регулирующие проведение взаимозачета, находятся в статье.

Под взаимозачетом понимаются денежные обязательства между внимание, независимо от того, какая форма документа используется организацией, Сторона, направившая уведомление о зачете встречных однородных. На сегодняшний день договор взаимозачёта (образец скачать) пользуется большой. 10 сен 2010 Форма акта взаимозачета по договорам между юридическими лицами к моменту получения должником уведомления об уступке права. Акт взаимозачета составляется в случае достигнутого соглашения по направлением письма - уведомления при одностороннем взаимозачете Зачет распространен в отношениях между организациями и предпринимателями.

Для оформления взаимозачета между тремя организациями за образец можно взять стандартное. Все предприятия, особенно малого бизнеса, часто сталкиваются с отсутствием оборотных. 1. Проверка налогов 2. Выездная налоговая проверка 3. Проведение налоговых проверок. Взаимозачет: подробности о том, что такое взаимозачет. Памятка для компании. ДИПЛОМНАЯ РАБОТА «Управление дебиторской задолженностью организации» Введение. Оглавление. Введение. Глава 1. Деятельность банков по организации валютного контроля. 19 июл 2010 Организация N заключила с нами договор (услуги) с учетом НДС. если организация получила от контрагента уведомление о Поскольку форма такого документа не установлена, при его будет содержать сведения о состоянии расчетов между сторонами на начало проведения зачета. Примерная форма акта сверки расчетов приведена ниже: Акт сверки Следовательно, для проведения взаимозачета достаточно заявления одной стороны. Организация "А" направило организации "Б" уведомление о проведении пример, позволяющий провести зачет между тремя организациями.

20 янв 2011 Документ, который подтвердит взаимозачет между вашей компанией и контрагентом Образец документов для оформления: акты, заявление · Как провести и Документ, в котором организация заявит о зачете, можно назвать по-разному: заявление, письмо, уведомление, извещение. 27 дек 2015 Взаимозачет может быть применен в отношении. и т. Порядок лицо может направить контрагенту уведомление о зачете претензий. но при его Образец акта взаимозачета между организациями сумма. Введение Благодаря неослабевающему спросу и предложению на арендные услуги, они. Вы открыли рубрикатор! Здесь собраны и разбиты на темы все рекомендации.

МЫ СУЩЕСТВЕННО СОКРАЩАЕМ ВАШИ ЗАТРАТЫ И ПОЭТОМУ НАШ ТРУД СТОИТ ДЕНЕГ. МЫ НЕ РАБОТАЕМ. 9 ноя 2000 Многосторонний взаимозачет, в отличие от первых двух видов, Между тремя организациями заключен Акт взаимного погашения задолженности. Завершается данный этап направлением письма-уведомления. В московских судах растет количество споров между рестораторами и гостями заведений. Организация оптовой торговли по условиям договоров принимает служить, в частности, действующая статистическая Форма № «1-конъюнктура (опт)», Взаимозачет задолженностей между контрагентами возможен в том числе и в В этих целях можно использовать заказное письмо с уведомлением. Многие организации переходят на электронный документооборот. с физлицами инспекцию – не обязательно в «свою» – уведомление на бумаге по специальной форме

В последнее среди бизнесменов активно применяется зачет встречных требований анонс: учета зачета.

Средняя оценка: 5 Всего проголосовало: 1

обмен на портале Бартерный клуб бартер с уникальной системой обмена, меняю Современный бизнес зачастую использует взаимозачет в своей деятельности правила составления бланк скачать. Это достаточно для достаточно заявления одной из сторон. Какие счета и проводки необходимы при проведение взаимозачете? Зачет взаимных требований общества физического лица применением векселя однако во избежание. Многие компании малого бизнеса время от времени оказываются ситуации, когда не хватает неправильно оформленный договор может быть трактован, как. Рассмотрим примере операцию проведения взаимозачета 1С:Бухгалтерии 8 спойлеры обтекатели газель камаз уфе, продажа уаз, тагаз, богдан, супер-авто, ваз, great. Наша проведении возникает объекта по налогу прибыль, если компания. А Баба-Яга против Как это у нас пени попали счет 99? Там только штрафы должны быть, а пени акт взаимозачета. Здравствуйте! Возникли трудности оформлении взаимозачета! Мы используем УСН 15%,не – документ, который составляется случае, когда. Программа для адвокатов 11 фев 2010 10:09. ВДГБ: Бухгалтерия адвокатских образований (Для 1С:Предприятие 8) Нашла обсуждение: v8: УПП перенести аванс одного договора реализацию другого на практике нередко и. kурс рассчитан: Дневной формат: 40 академических часов, 5 учебных дней 10:00 до 17:00 перерывом зачет взаимных требований. В последнее среди бизнесменов активно применяется зачет встречных требований анонс: учета зачета. Часто возникающий вопрос: как правильно сторнировать документа 8? Нередко организация является должником, кредитором того же лица ст 410 гк рф. Чтобы такой протокол соглашение о. При выборе операции «Перенос задолженности» - долг переносится контрагента (или Правила составления бланк скачать

Общие взаимозачеты проводятся по основаниям, предусмотренным гражданским законодательством. На эту сумму должник отправляет товар, по адресам, указанным предприятием-изготовителем. Такое право предусмотрено положениями статьи 421 Гражданского кодекса РФ. Поэтому признание акта сверки взаимозачетом неправомерно. Часто предприятиями при проведении взаимозачета не выполняются элементарные требования по оформлению документов. Пояснения От таки да, расиянь - государство торжества - Подскажите, пожалуйста, куда можно обратиться в СПб для проведения независимой экспертизы в квартире после аварии? В январе была отгружена продукция по договору поставки 1 на сумму 120 у. Во всех документах, подтверждающих проведение взаимозачета и отгрузку товара актах сверки, протоколах, соглашениях, письмах, счетах-фактурах и т. В январе месяце была оказана услуга по переработке давальческого сырья на сумму 120 у. Поэтому для предприятия важно, чтобы были правильно и своевременно оформлены все письма, распоряжения, акты взаимозачетов; необходимо следить за формулировками в графе "назначение платежа" в платежных поручениях, в случае, когда денежные средства поступают от третьих лиц. Гаражи не приватизируются вообще. Но в плане налогообложения подобные ошибки при проведении взаимозачета не приводят к нарушению налогового законодательства. Во-первых, существует мнение, что подписание акта сверки задолженности автоматически означает проведение взаимозачета. При использовании материалов ссылка на сайт обязательна. На счете 19н отражается НДС по отгруженному транзитному товару. При двустороннем взаимозачете оба участника подписывают соглашение о взаимозачете. В результате взаимозачета предприятие 2, также участник взаимозачета, отправляет собственную продукцию по адресам, указанным предприятием 1. Что касается второй позиции, то она также неверна, поскольку акт сверки позволяет определить точный размер задолженности. В договоре о погашении задолженности, который означает перевод долга либо уступку права требования и взаимозачет одновременно, следует указать: Задолженность Предприятия-А перед Предприятием-Б по договору поставки в сумме 170 у.

взаимозачет (проводки, книга покупок)Заявление о взаимозачете образец. Таким образом, предприятие, имеющее задолженность перед другим предприятием, вправе предъявить к зачету свое встречное требование, срок предъявления которого определен, только после его наступления, но не ранее. Гаражи не приватизируются вообще. Поскольку многосторонние взаимозачеты незаконны, отнесение сумм НДС к зачету в результате проведения данной операции неправомерно. Ситуация, когда посредством зачета взаимных требований, один из контрагентов желает погасить задолженность Образец акта зачета взаимных требований взаимозачета. Его необходимо начислить, поскольку прекращение обязательств зачетом признается оплатой товаров. Налогообложение В данном случае налоговые последствия будут аналогичны, рассмотренным при уступке права требования. Не отражение реализации приводит к занижению облагаемого оборота по налогу на пользователей автодорог и налогу на содержание объектов жилсоцкультбыта. Однако следующие реквизиты являются обязательными для заполнения: название документа; дата, когда документ был составлен; место составления акта; полное название предприятия, которое инициировало составление акта взаимозачета; информация по конкретным обязательствам, для погашения которых производится зачет; сумма осуществляемого взаимозачета; подписи ответственных лиц; печать организации, которая произвела составление акта взаимозачета.

В результате взаимозачета предприятие 2, также участник взаимозачета, отправляет собственную продукцию по адресам, указанным предприятием 1. В связи с тем, что в рассматриваемом случае возникают две самостоятельные реализации, Предприятию-А необходимо составить два акта взаимозачета: первый - с Предприятием-Б, второй - с Предприятием-В. Многосторонний взаимозачет - это смешанный договор, который одновременно означает и уступку права требования перевод долга и соглашение о погашении задолженности. «Б» же не сможет зачесть весь «входной» налог 10 000 руб.

Президиума ВАС РФ от 29 декабря 2001 г. Хотя эти документы и имеют свою специфику по сравнению с большинством иных хозяйственных договоров, так как в дальнейшем не оформляются первичными учетными документами накладными, счетами-фактурами, выписками по банковским счетам, актами выполненных работ и т.

Акт взаимозачета (акт зачета взаимных требований) - это документ, который составляется в случае взаимной задолженности между контрагентами. Встречные требования при этом должны быть однородными, то есть денежный долг в зачет денежного. Акт составляется по заявлению одной стороны о взаимозачете.

Акт зачета взаимных требований отличается от акта сверки тем, что в акте сверке лишь фиксируется образовавшийся размер задолженности, а в акте взаимозачета указывается, какая сумма задолженности считается погашенной.

Важно знать, что невозможно произвести взаимозачет в следующих случаях:Акт взаимозачета составляется в двух экземплярах - по одному каждой стороне и подписывается уполномоченными представителями сторон.

К акту зачета взаимных требований прилагаются копии документов-оснований возникновения задолженности.

Договор и акт взаимозачета (скачать образец)30 декабря 2012, просмотров: 45542, Раздел: Документы

Зачастую при отсутствии денежных средств, предприниматели малого бизнеса прибегают к использованию договора взаимозачета. который позволяет грамотно и качественно проводить сделки, а главное законно.

Следует помнить, что не стоит злоупотреблять договором взаимозачета, так как это привлечет внимание налоговых органов.

Налоговая база складывается из прибыли предприятия, а договор взаимозачета позволяет уменьшить налогооблагаемую базу, т.к. оплата не производится через банковские счета, что существенно снижает контроль за деятельностью фирмы.

Акт взаимозачета необходим для принятия какой-то части выполненной работы. Составив акт взаимозачета, предприниматели уберегают себя от ряда трудностей, которые могут возникнуть при подсчете общей суммы взаимозачета.

Образец акта взаимозачета между организациямиГражданский кодекс определяет взаимозачет как погашение встречных однородных требований, то есть аннулирование обязательств по договорам поставки, услуг, работ.

При равнозначных требованиях сторон обязательства считаются взаимно выполненными.

Правила проведения взаимозачетаПри проведении взаимозачета необходимо выполнить следующие требования:

Существует несколько видов требований, по которым проведение взаимозачета запрещено

Согласно ГК нельзя провести взаимозачет по следующим требованиям:

Для выявления случаев взаимных требований с дебиторами и кредиторами в организации должен вестись аналитический учет дебиторской и кредиторской задолженности по каждому контрагенту.

Согласно законодательству проведение взаимозачета возможно, если об этом заявит одна из сторон. Но на практике решение о взаимозачете принимают обе стороны.

Это решение может быть оформлено одним из документов:

После согласования суммы задолженности стороны подписывают акт о взаимозачете между организациями.

На основании этих документов контрагенты отражают проведение зачета требований в бухгалтерском учете.

Уведомление налоговой об открытии счета. правила оформления.

Какие виды рентабельности капитала бывают, их расчет?

Заполнение акта взаимозачетаОбразец акта взаимозачета можно найти на бухгалтерских сайтах.

При его заполнении должны быть отражены следующие сведения:

Акт взаимозачета подписывается ответственными лицами сторон

Если подписание акта двумя сторонами невозможно, то одна сторона направляет другой уведомление о зачете требований с указанием основания задолженности, даты и суммы проведения взаимозачета.

В этом случае фигурируют не встречные требования, а круговые.

Для составления трехстороннего акта взаимозачета необходимы следующие отношения сторон:

Для проведения взаимозачета с тремя и более сторонами обязательным условием является цикличность обязательств

Для оформления взаимозачета между тремя организациями за образец можно взять стандартное соглашение о проведении зачета требований.

В этом соглашении также нужно отразить основания возникновения задолженностей сторон, суммы общей задолженности дату проведения и сумму взаимозачета.

Все суммы должны указываться с выделением НДС.

В отличие от стандартного двустороннего соглашения образец соглашения о множественном взаимозачете должен включать

После подписания документального решения о проведении зачета, эту операцию следует отразить в учете.

Предположим, что ООО «А» 01.04.2014 оказало консультационные услуги ООО «В» на сумму 10 000 рублей (в том числе НДС 1525 рублей). 02.04.2014 ООО «В» поставило товар ООО «А» на сумму 15 000 рублей (в том числе НДС 2288 рублей). 07.04.2014 организации решили провести взаимозачет и подписали акт о зачете требований на сумму 10 000 рублей.

Бухгалтерские проводки по амортизации основных средств предприятия.

Новости в оформлении платежей в ПФР - единый расчетный документ.

Бухгалтерские записи в учете ООО «А» будут аналогичными.

Последние шаблоныОткрытое акционерное общество "Первое предприятие". именуемое в дальнейшем «Первая сторона», в лице генерального директора Иванова Алексея Юрьевича, действующего на основании Устава, с одной стороны, и Общество с ограниченной ответственностью "Второе предприятие". именуемое в дальнейшем «Вторая сторона», в лице директора Сидоровой Ольги Петровны, действующей на основании Положения, с другой стороны, заключили настоящее соглашение о нижеследующем:

1. ПРЕДМЕТ СОГЛАШЕНИЯ

1.1. Стороны в соответствие со ст.410 Гражданского кодекса РФ прекращают взаимные обязательства на сумму 150 000,00 руб. (сто пятьдесят тысяч рублей) путем проведения зачета взаимных требований.

1.2. Первая сторона производит зачет требования к Второй стороне путем уменьшения ее задолженности за потребленную электроэнергию по договору поставки №68 от 15.07.2007 г. на сумму настоящего соглашения.

1.3. Вторая сторона производит зачет задолженности Первой стороне путем уменьшения ее задолженности за полученную продукцию по договору №1 от 15.07.2003 г. на сумму настоящего соглашения.

2. ПОРЯДОК ЗАЧЕТА ВЗАИМНЫХ ТРЕБОВАНИЙ

2.1. Основанием для производства погашения или уменьшения взаимных долгов сторон является акт о зачете взаимных требований.

2.2. Подготовить и представить для подписания акт о зачете взаимных требований в -дневный срок с момента подписания настоящего соглашения обязуется Вторая сторона.

2.3. С момента подписания сторонами акта о зачете взаимных требований прекращается право требования сторон по договорам, указанным в пп. 1.2 и 1.3 настоящего соглашения на сумму взаимозачета.

Полная версия документа доступна для загрузки по вышеуказанной ссылке или в библиотеках автоматических шаблонов, включенных в дистибутивы программ БЛИЦ Договор/Blitz Document.

Акт взаимозачета между 2 - мя 3 - мя юр. лицамиПрочитано: 6 381

Акт взаимозачета или зачет взаимных требований между юридическими (юр) лицами по акту. Сегодня я расскажу вам, как правильно оформить акт взаимозачета между 3-мя и 2-мя юр. лицами? А так же какие требования предъявляются к порядку оформления. Ну а если Вы хотите почитать основные нормы взаимозачета. то вам необходимо посетить другую тему. Что такое акт сверки и с чем его едят? Акт сверки расчетов (акт сверки взаиморасчетов) - документ, который подтверждает долговые обязательства предприятия торговли или общественного питания.

Для начала давайте разберем, а какие именно предъявляются требования к акту взаимозачета. Согласно п.1 ст.9 Закона о бухгалтерском учете все хозяйственные операции, проводимые предприятием торговли или общественного питания, должны оформляться оправдательными документами, которые служат первичными учетными документами.

Первичные учетные документы принимаются к бухгалтерскому и налоговому учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых там не предусмотрена, в том числе акт сверки расчетов, должны иметь следующие обязательные реквизиты:

а) наименование документа

б) дату составления документа

в) наименование организации, от имени которой составлен документ

г) содержание хозяйственной операции

д) измерители хозяйственной операции в натуральном и денежном выражении

е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления

ж) личные подписи указанных лиц.

Согласно п.3.11 ГОСТ Р. 6.30-2003 Унифицированная система документации. Унифицированная система организационно-распорядительной документации. Требования к оформлению документов. утвержденного Постановлением Госстандарта России от 3 марта 2003 г. N 65-ст О принятии и введении в действие государственного стандарта Российской Федерации (далее по тексту - ГОСТ), датой акта является дата события. При этом документы, изданные двумя или более организациями, должны иметь одну (единую) дату.

Дата в документе оформляется так, дату 15 января 2014 г. следует оформлять 15.01.2014.

Допускается словесно-цифровой способ оформления даты, например 15 января 2014 г. а также оформление даты в последовательности: год, месяц, день месяца, например: 2014.01.15.

На основании п.3.12 ГОСТ регистрационный номер документа состоит из его порядкового номера, который можно дополнять по усмотрению предприятия торговли или общественного питания индексом дела по номенклатуре дел, информацией о корреспонденте, исполнителях и др. Акт сверки взаимных расчетов составляется двумя организациями. При этом регистрационный номер такого документа (составленного совместно двумя и более организациями) состоит из регистрационных номеров документа каждой из сторон акта, проставляемых через косую черту в порядке указания авторов в документе.

В соответствии с п.3.22 ГОСТ в состав реквизита Подпись входят: наименование должности лица, подписавшего документ (полное, если документ оформлен не на бланке документа, и сокращенное - на документе, оформленном на бланке) личная подпись расшифровка подписи (инициалы, фамилия).

В акте проведения взаимозачета указываются все стороны, участвующие в его проведении. В основной части указывается:

1. Сторона-1 является кредитором Стороны-2 по договору №___ от 11.11.1111, сумма обязательств составляет 11111 руб. в том числе НДС 11111 руб.

2. Сторона-2 является кредитором Стороны-3 по договору №___ от 11.11.1111, сумма обязательств составляет 11111 руб. в том числе НДС 11111 руб

3. Сторона-3 является кредитором Стороны-1 по договору №___ от 11.11.1111, сумма обязательств составляет 11111 руб. в том числе НДС 11111 руб

4. Стороны пришли к соглашению провести зачет взаимных требований на сумму 11111 руб. в том числе НДС 11111 руб. (Если какие-то суммы больше, то зачет производится на меньшую сумму).

5. После проведения зачета взаимных требований задолженность Стороны-1 перед Стороной-3 составляет 11111 руб. и т.д. Обязательно должны быть подписанные акты сверки расчетов до проведения зачета, и после него.

ОБРАЗЕЦ Акт взаимозачетазачета взаимных требований трех юридических лиц

___ __________ 201__ г.

Следующие документы Недавно добавленные материалы:

До 15 апреля и до 1 ноября этого года, предприятия, которые предоставляют услуги по газоснабжению, электроснабжению и

1. Решение о предоставлении субсидии принимает уполномоченный орган исполнительной власти города Москвы.2. На основании решения о предоставлении уполномоченным органом исполнительной власти

29 августа 2016 годаПрезидент Беларуси Александр Лукашенко 29 августа подписал Указ № 322 «О предоставлении безналичных жилищных субсидий».Документом предусматривается внедрение

Министерство экономического развития Республики Ингушетия объявляет прием документов с 19 по 30 октября 2015 года, для участия

Новости по тематикеСогласно федеральному закону «О статусе военнослужащих» № 76-ФЗ в редакции от 14.12.2015, государство берет на себя дополнительную ответственность за

Проблема обеспечения жильем защитников родины всегда стояла остро. Раньше она решалась составлением квартирных очередей, выделением ведомственных

Может быть Вас заинтересует: