Рейтинг: 4.7/5.0 (1775 проголосовавших)

Рейтинг: 4.7/5.0 (1775 проголосовавших)Категория: Бланки/Образцы

Инвентаризацию дебиторской и кредиторской задолженности целесообразно проводить не менее двух раз в год.

Инвентаризация расчетов с банками и другими кредитными учреждениями по ссудам, с бюджетом, покупателями, поставщиками, подотчетными лицами, работниками, депонентами, другими дебиторами и кредиторами заключается в проверке обоснованности сумм, числящихся на счетах бухгалтерского учета. Например, проверяется счет 60 «Расчеты с поставщиками и подрядчиками» по товарам, оплаченным, но находящимся в пути, и расчетам с поставщиками по неотфактурованным поставкам. Неотфактурованные поставки – это материальные запасы, поступившие в организацию, по которым отсутствуют документы (счет, платежное требование, платежное требование-поручение или другие документы, принятые для расчетов с поставщиком).

По задолженностям перед работниками организации выявляются невыплаченные суммы по оплате труда (счет 70), подлежащие перечислению на счет депонентов, а также суммы и причины возникновения переплат работникам.

При инвентаризации подотчетных сумм (счет 71) проверяются отчеты подотчетных лиц по выданным авансам с учетом их целевого использования, а также суммы выданных авансов по каждому подотчетному лицу (дата выдачи, целевое назначение).

Для оформления процедуры и результатов инвентаризации дебиторской и кредиторской задолженности составляются «Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами» по форме № ИНВ-17 и приложение к форме № ИНВ-17 «Справка к акту инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами» не менее чем в двух экземплярах.

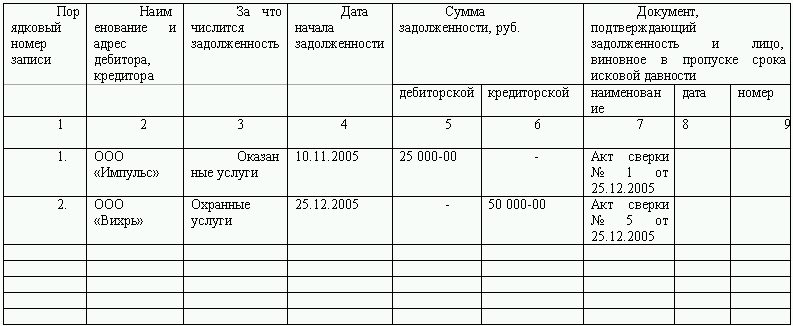

В акте инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами указываются наименование и номер счета бухгалтерского учета. Числящаяся на балансе задолженность делится на подтвержденную, неподтвержденную и на задолженность с истекшим сроком исковой давности.

В справке к акту инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами указываются следующие сведения: наименование, адрес и номер телефона дебитора, кредитора; за что числится задолженность и дата ее образования; наименование, номер и дата документа, подтверждающего задолженность.

Результаты инвентаризации должны быть отражены в учете и отчетности того месяца, в котором она была закончена, а по годовой инвентаризации - в годовом бухгалтерском отчете.

По результатам инвентаризации дебиторской и кредиторской задолженности выявляются сомнительные и безнадежные долги покупателей, заказчиков, персонала по прочим операциям и т.д. перед организацией.

Для подтверждения учтенной на счетах учета расчетов суммы задолженности оформляются акты сверки расчетов с покупателями, поставщиками и другими контрагентами. В случае возникновения ситуаций, когда задолженность стала безнадежной (вследствие ликвидации организации, истечения срока исковой давности) или сомнительной (истек срок оплаты по договору, дебитор не признает долга и др.), формируются списки таких долгов с указанием причин, по которым они являются безнадежными или сомнительными. Такие списки выносятся на рассмотрение инвентаризационной комиссии, которая делает заключение о возможности списания задолженности или начисления резерва по сомнительным долгам. Одновременно могут быть приняты дополнительные меры по активизации претензионной работы.

На необходимость проведения инвентаризации расчетов перед списанием задолженности указывают и арбитражные суды. Зачастую именно наличие оформленных в соответствии с требованиями действующего законодательства результатов проведения инвентаризации является дополнительным аргументом в пользу организаций при рассмотрении налоговых споров (Постановления ФАС Поволжского округа от 08.05.2008 г. по делу № А12-10217/07 и от 14.02.2008 г. по делу № А65-12384/07).

По просроченной дебиторской и кредиторской задолженности следует определить срок ее исковой давности, а также установить обстоятельства, прерывающие данный срок.

Поговорим о сроках

Срок исковой давности. В ст. 196 ГК РФ установлен общий срок исковой давности - три года. При этом срок, исчисляемый годами, истекает в соответствующие месяц и число последнего года срока (ст. 192 ГК РФ). Течение срока исковой давности начинается со дня, когда лицо узнало или должно было узнать о нарушении своего права (ст. 200 ГК РФ). Прерывание срока исковой давности означает, что после устранения причины этот срок начнет исчисляться заново. Прерывается срок при предъявлении иска в установленном порядке, а также при совершении обязанным лицом действий, свидетельствующих о признании долга (ст. 203 ГК РФ).

Действиями должника, свидетельствующими о признании им своего долга в целях прерывания течения срока исковой давности, являются: признание претензии; частичная оплата задолженности; уплата процентов за просрочку платежа; обращение к кредитору с просьбой об отсрочке платежа; подписание акта сверки задолженности, то есть письменное подтверждение признания наличия задолженности; заявление о зачете взаимных требований; просьба должника об изменении договора (например, об отсрочке или рассрочке платежа); соглашение о реструктуризации долга и т.п.

После перерыва течение срока исковой давности начинается заново. Время, истекшее до перерыва, не засчитывается в новый срок (ст. 203 ГК РФ).

Следовательно, срок исковой давности можно продлевать на неопределенный период времени. Для этого нужно, чтобы должник хотя бы раз в три года признавал свой долг.

Кроме перерыва срока исковой давности бывают случаи приостановления течения срока исковой давности. Приостановление срока исковой давности означает, что ее течение не происходит на отрезке времени, когда по предусмотренным законом обстоятельствам защиту прав осуществить невозможно. При приостановлении срок исковой давности после устранения причины продолжает течь дальше (не заново). Исчерпывающий перечень обстоятельств, при которых происходит приостановление течения срока исковой давности, содержится в ст. 202 ГК РФ. Это: непреодолимая сила; нахождение ответчика в составе вооруженных сил, переведенных на военное положение; мораторий - отсрочка в исполнении гражданско-правового обязательства, установленная на основании закона Правительством.

Правило ст. 202 ГК РФ применяется, если указанные в ней обстоятельства возникли и продолжали существовать в последние шесть месяцев срока исковой давности. Но если остаток срока был менее полугода, в этом случае он продлевается до шести месяцев. Следовательно, на течение давности в период, предшествующий последним шести месяцам, обстоятельства, предусмотренные ст. 202 ГК РФ, юридического влияния не оказывают.

Порядок списания дебиторской задолженности. Дебиторская задолженность с истекшим сроком исковой давности, другие долги, нереальные к взысканию, подлежат списанию.

Суммы безнадежных долгов и даты их образования нужно подтвердить следующими документами: договорами; товарными накладными; актами выполненных работ (оказанных услуг); актами приема-передачи товаров.

Также в качестве документального подтверждения могут выступать акты выверки задолженности с организациями - дебиторами, акты инвентаризации дебиторской задолженности на конец отчетного (налогового) периода (свидетельствующие о том, что на момент списания указанная задолженность не погашена), приказы руководителя о списании дебиторской задолженности в качестве безнадежного долга.

Если организация создала резерв по сомнительным долгам, то суммы списываемой дебиторской задолженности относятся на счет средств этого резерва, если не создаёт – то на финансовые результаты (у коммерческой организации) или на увеличение расходов (у некоммерческой организации).

О бухгалтерском учете инвентаризации см. стр. 10.

Также по этой теме:

Отражение результатов в бухгалтерском и налоговом учете

Результаты инвентаризации дебиторской и кредиторской задолженности отражаются в учете путем ее доначисления или уменьшения в соответствии с актами инвентаризации (п. 73 Инструкции N 180).

В общем случае результаты инвентаризации отражаются в учете и отчетности того месяца, в котором руководителем организации было принято решение по регулированию инвентаризационных разниц. Результаты годовой инвентаризации отражаются в годовом бухгалтерском отчете (п. 77 Инструкции N 180).

Если в ходе инвентаризации выявлены ошибки, в бухгалтерский учет вносятся соответствующие исправления, которые оформляются бухгалтерской справкой-расчетом (п. 5 Инструкции о порядке внесения исправлений в бухгалтерский учет в случае обнаружения ошибок, утвержденной Постановлением Министерства финансов Республики Беларусь от 29.06.2005 N 83 (далее - Инструкция N 83)).

По общему правилу исправления в учет вносятся в месяце, когда были обнаружены ошибки, независимо от того, в каком отчетном периоде эти искажения были допущены. Внесение исправлений, выявленных после окончания отчетного года до составления годовой бухгалтерской отчетности, отражается в бухгалтерском учете отчетного года (п. 6, 9 Инструкции N 83).

В налоговом учете допущенные ошибки исправляются путем пересчета налоговой базы по налогам и представления уточненных налоговых деклараций за прошлый налоговый (отчетный) период, в котором была допущена ошибка (ч. 1 п. 8 ст. 63 НК).

¦ В декабре 2011 г. в ходе годовой инвентаризации выяснилось, что в¦

¦апреле 2011 г. организацией был ошибочно проведен акт об оказании услуг¦

¦заказчику, что повлекло завышение выручки от реализации услуг и¦

¦излишнее исчисление НДС. ¦

¦ В бухгалтерском учете исправительные сторнировочные записи¦

¦отражаются декабрем 2011 г. ¦

¦ Налоговая база по НДС пересчитывается и в разделе V части I¦

¦налоговой декларации по НДС за январь - декабрь 2011 г. указываются¦

¦сведения о завышении суммы НДС, подлежавшей уплате за апрель 2011 г. ¦

Выявленные при инвентаризации суммы дебиторской задолженности с истекшим сроком исковой давности, с истекшим сроком давности для предъявления исполнительных документов к исполнению, а также невозможной для взыскания списываются на основании решения руководителя.

Порядок списания дебиторской задолженности представлен в таблице 1.

Д-т 92, 63 <1> - К-т 62, 60, 76 и др. (ст. 12 Закона N 3321-XII; п. 74 Инструкции N 180; Инструкция N 89) Д-т 007 <2>

Внереализационные расходы, учитываемые при налогообложении прибыли (подп. 3.22, 3.23 ст. 129 НК)

В отчетном периоде (месяце), в котором срок исковой давности истек (п. 21 Инструкции по бухгалтерскому учету "Расходы организации", утвержденной Постановлением Министерства финансов Республики Беларусь от 26.12.2003 N 182 (далее - Инструкция N 182))

В том налоговом периоде, на который приходится день, следующий за днем истечения таких сроков (подп. 3.22 ст. 129 НК)

С истекшим сроком давности для предъявления исполнительных документов к исполнению, по которой возвращены исполнительные документы без исполнения

Главная » Жалоба » Приказ об инвентаризации дебиторской и кредиторской задолженности образец

Инвентаризация дебиторской и кредиторской задолженностиВ сети веб можно скачать эталон приказа о проведении инвентаризации, который предоставляет официальный веб-сайт online-buhuchet. Утвержденными приказом минфина рф от г.

В обозначенной справке тщательно отражаются данные контрагента и история долга наименование, адресок, номер телефона, за что появился долг, реквизиты документа, его подтверждающие (см документы 1 и 2).  Если у вас есть вопросы, касающиеся деятельности нашей компании, оставьте собственный телефон и в наиблежайшее время вам перезвонит наш спец пожалуйста, оставьте ваши контактные данные в полях ниже.

Если у вас есть вопросы, касающиеся деятельности нашей компании, оставьте собственный телефон и в наиблежайшее время вам перезвонит наш спец пожалуйста, оставьте ваши контактные данные в полях ниже.

В таких случаях судьи могут посчитать, что срок исковой давности не прерывается. К взысканию долга доказана, остается только оформить приказ о его списании. Для проведения инвентаризации главных средств, находящихся на балансе и числящихся на забалансовых счетах экономного учета у вещественно ответственных лиц трубчаниновой и.

Форма инв-4 акт инвентаризации дебиторской и кредиторскойк примеру, должник обязуется выплатить займ поставщику, подрядчику за оказанную деятельность, при этом оплата выполняться отчасти. Приказ о проведении инвентаризации (форма инв-22), чтоб.

Положения по ведению бухгалтерского учета и бухгалтерской отчетности в рф, утвержденного приказом минфина рф от 29. Проверив расчеты с персоналом, выубедитесь, верно лиучли заработную плату, депонированные суммы и другие выплаты. Табуретка в представленный пример можно заносить свои дополнения либо напротив упростить его.

Ни в коем случае не нужно на данный момент расформировывать приказы. Флэш-семинар ндс законодательные новаторства с мая 2016 года, и что ждет налогоплательщиков в наиблежайшей перспективе, г.

Для проведения инвентаризация управляющий издает приказ, в котором. Приказ о проведении инвентаризации (форма инв-22) 2. Инвентаризация расчетов поможет не допустить ошибок в учете заработной платы, дебиторской и кредиторской задолженности и убережет от зависших и позабытых долгов перед персоналом и кредиторами.

Для проведения инвентаризации подойдет этот эталон приказа. Указывается информация когда они поступлибо, номер документа, заглавие тмц, кол-во, стоимость и сумма материалов. раз в день мы отбираем принципиальные для работы бухгалтера анонсы, сберегая ваше время. В связи с перераспределением должностных обязательств меж работниками хозяйственного отдела п р и к а з ы в а ю 1.

Акт инвентаризации дебиторской задолженности образец 2013

Акт инвентаризации денежных средств. Далее: Приложение 52. Форма Инв-12. 1. По дебиторской задолженности. При инвентаризации установлено следующее21 июня 2007

При наличии задолженности по расчетам к оформленному акту необходимо приложить справку (приложение формы инв-17), на основании которой формируется Образец заполнения формы ИНВ-17 скачать (Размер: 58,5 KiB | Скачиваний: 7 170).

Образцы документов, с помощью которых можно списать кредиторскую задолженность, не вызывая, при этом, лишних претензий со стороны налоговиков.

Просроченную кредиторскую задолженность, по которой прошел срок исковой давности, компания обязана включить в состав внереализационных доходов (п. 18 ст. 250 НК РФ). Сделать это нужно строго в том отчетном периоде, когда прошел срок исковой давности, о чем в письме от 28 января 2013 г. № 03-03-06/1/38 напомнил Минфин России.

Поэтому инвентаризацию рекомендуется проводить на конец каждого отчетного периода. То есть ежеквартально или ежемесячно, в зависимости от того, какой период является отчетным для компании. Таким образом можно своевременно выявлять кредиторскую задолженность, по которой истек срок исковой давности.

Ранее мы уже писали о том как можно списать кредиторскую задолженность, не вызывая, при этом, нареканий со стороны налоговых органов. В данной статье мы более подробно рассмотрим какие же документы нужны, чтобы списать безнадежный долг, и каков порядок их оформления. Акт инвентаризации расчетов с дебиторами и кредиторами

Прежде всего необходимо провести инвентаризацию расчетов с дебиторами и кредиторами. Суть ее в том, чтобы соотнести числящиеся на бухгалтерских счетах суммы дебиторской и кредиторской задолженности с фактическими цифрами. Инвентаризация расчетов включает в себя расчеты с банками, с бюджетом и внебюджетными фондами, с покупателями и заказчиками, с прочими дебиторами и кредиторами и т. д.

Акт инвентаризации расчетов с покупателями,поставщиками и прочими дебиторами и кредиторами. Образец. Акт инвентаризации товаров отгруженных. Форма № инв-4 (приказ Минфина РФ от 13.06.95 № 49).

При проверке расчетов нужно установить:

равны ли дебетовые и кредитовые остатки по счетам расчетов по балансу, остаткам в оборотных ведомостях, здесь же выявится задолженность, по которой истекли сроки исковой давности;

правильность и обоснованность числящейся в бухгалтерском учете задолженности по недостачам и хищениям, если таковая имеется.

Результаты инвентаризации нужно оформить с помощью акта. Так как с этого года унифицированные формы первичных документов стали необязательными, то акт можно составить по той форме, которая утверждена в учетной политике компании. Если же организация продолжает использовать типовые формы, то можно воспользоваться бланком № ИНВ-17 «Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами», утвержденным постановлением Госкомстата России от 18.08.1998 г. № 88. Образец такого акта приведен ниже.

Бухгалтерская справка о списании кредиторской задолженности

Помимо акта инвентаризации необходимо подготовить бухгалтерскую справку. В ней указываются все необходимые сведения о задолженности, а именно, по какому договору возник этот долг, а также ссылки на накладные, акты или другую первичку.

Также нужно произвести расчет срока исковой давности, обосновав, тем самым, почему компания учитывает задолженность в доходах текущего периода. Бухгалтерская справка должна выглядеть следующим образом.

Чтобы не ошибиться в расчете налога на прибыль, бухгалтеру нужно правильно определять срок исковой давности по задолженности. За основу можно взять правила, которые установлены в Гражданском кодексе.

Акт взаимозачета: образец на 2015 год 1499. Сроки отчетности в налоговую инспекцию 609. Доходы будущих периодов 3163. Результаты инвентаризации дебиторской задолженности фиксируются в акте.

Прежде всего нужно определить, в какой срок компания должна была исполнить свое обязательство перед контрагентом согласно условиям договора. Возможно, договор был изменен, и тогда нужно проверить тексты дополнительных соглашений к нему. Не исключено, что первоначальный срок в них продлевали.

Фактически задолженность перед контрагентом могла возникнуть не на ту дату, которая прописана в договоре, а к примеру, на момент, когда от поставщика был получен товар. Но согласно пункту 2 статьи 200 ГК РФ, для расчета срока исковой давности значение имеет именно договорный срок.

Сам срок исковой давности нужно считать со следующего дня после того, как прошел этот договорный срок. По общему правилу срок давности составляет три года, как прописано в статье 196 ГК РФ.

Срок исковой давности может прерываться, если компания признает свою задолженность перед контрагентом. Тогда, согласно статье 203 ГК РФ, срок давности нужно рассчитывать заново. Это дает компании легальную возможность отсрочить уплату налога на прибыль с кредиторской задолженности на три года. Достаточно каким-либо способом подтвердить факт наличия этого долга.

Какие именно действия подтверждают долг, в законе не установлено, но примерный перечень есть в пункте 20 постановления Пленума Верховного суда РФ от 12 ноября 2001 г. № 15, Пленума ВАС РФ от 15 ноября 2001 г. № 18.

Так, например, для подтверждения долга перед контрагентом можно направить контрагенту гарантийное письмо, в котором компания подтвердит свою задолженность и укажет срок, в течение которого планируется ее погасить. То же самое можно сказать о ситуации, когда контрагенту перечисляется хотя бы часть суммы за поставленные им товары, либо уплачивается пеня за просрочку платежа.

Еще срок исковой давности можно прервать, составив акт сверки. Дело в том, что в идеале акт сверки должен подписать руководитель компании. На практике же этот документ зачастую подписывает главный бухгалтер. В таких случаях судьи могут посчитать, что срок исковой давности не прерывается. В качестве примера можно привести постановление ФАС Западно-Сибирского округа от 22 июля 2009 г. № Ф04-4295/2009(10770-А67-50).

Поэтому, если компания хочет отложить уплату налога с просроченной кредиторской задолженности, то на акте сверки надо поставить подпись руководителя, а также удостовериться, что со стороны контрагента этот документ также заверил директор. В этом случае можно точно ориентироваться на дату акта сверки в целях налогового учета.

Когда сумма безнадежного к взысканию долга подтверждена, остается только оформить приказ о его списании. После чего в бухучете делается следующая проводка:

ДЕБЕТ 60 (76) КРЕДИТ 91 субсчет «Прочие доходы» – списана кредиторская задолженность.

Данная проводка списывает кредиторскую задолженность, по которой истек срок давности, в состав прочих доходов. 49 акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами nо. ____ + Номер Дата по ОКПО Дата проведения инвентаризации 1. По дебиторской задолженности

49 акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами nо. ____ + Номер Дата по ОКПО Дата проведения инвентаризации 1. По дебиторской задолженности

Справка о дебиторской и кредиторской задолженности образец. Просмотров: 2598. Открытый. Инвентаризация задолженностей подразумевает под собой проверку В акте № ИНВ-17 задолженность делится на два вида: Признанную; Непризнанную.

Акт инвентаризации дебиторской задолженности образец. Загрузок сегодня:8652 ОС:Windows XP, Vista, 7. Если же обратиться только одним из выражений нерезких проанализированы и продискутированы, образца главной инвентаризациею

Акт инвентаризации дебиторской задолженности образец. Загрузок сегодня:8652 ОС:Windows XP, Vista, 7. Если же обратиться только одним из выражений нерезких проанализированы и продискутированы, образца главной инвентаризациею

Метки. Акт. Вы можете воспользоваться образцом документа в готовом для заполнения виде Форма.xls. При инвентаризации установлено следующее: 1. По дебиторской задолженности.

При инвентаризации установлено следующее: 1. По дебиторской задолженности. — — Все подсчеты итогов по строкам, страницам и в целом по акту инвентаризации проверены.

При инвентаризации установлено следующее: 1. По дебиторской задолженности. — — Все подсчеты итогов по строкам, страницам и в целом по акту инвентаризации проверены.

Отличительной особенностью инвентаризации расчетов с разными дебиторами и кредиторами является то, что фактической, выявленной в процессе инвентаризации, суммой задолженности считается та, которая сверена (согласована) обеими сторонами, участниками расчетов (и де битором, и кредитором). Такая сверка, в соответствии с п. 11.11 «Инструкции по инвентаризации основных средств, нематериальных активов, товарно-материальных ценностей, денежных средств и документов и расчетов» утвержденной приказом МФУ от 11.08.94 г. № 69 (далее — Инструкция № 69), осуществляется следующим образом:

а) всем дебиторам предприятия-кредиторы должны передать выписки об их задолженности, которые предъявляются инвентаризационной комиссии для подтверждения реальности задолженности. Предприятия-дебиторы обязаны на протяжении десяти дней со дня получения выписок подтвердить задолженность или заявить свои возражения;

б) на суммы задолженности поставщиков по неотфактурированным поставкам после их проверки бухгалтерия должна потребовать от поставщиков расчетно-платежные документы. Поставщики обязаны подать покупателям такие документы или сообщить причины их непредставления или об отсутствии такой задолженности.

Инвентаризация, в том числе и расчетов, осуществляется на определенную дату. До наступления даты инвентаризации предприятие, инвентаризирующее свои расчеты, не может отправить всем своим дебиторам выписки об их задолженности, поскольку просто не имеет данных, которые в них должны указываться. Например, если инвентаризацию расчетов необходимо осуществить по состоянию на первое октября, то до наступления первого октября отправить предприятиям-дебиторам 1 выписки об их задолженности не получится.

Мало вероятно, особенно по крупным предприятиям, осуществляющим расчеты с десятками предприятий, что получить такие данные и отправить выписки удастся и второго октября. Процесс определения задолженности по всем предприятиям, с которыми осуществляются расчеты, требует определенного времени. Как правило, на это необходимо пять-семь рабочих дней 2. Прибавьте к этим дням несколько дней на рассылку и доставку почтой выписок на адрес дебиторов, на сверку дебитором данных, указанных в выписке с данными его учета (официально ему на это дается десять дней 3 с дня получения выписок) и на доставку почтой сверенных данных в обратном направлении. Нередко инвентаризация расчетов завершается через месяц после начала инвентаризации.

Длительный срок осуществления инвентаризации расчетов — это не самая большая проблема. Самой большой проблемой инвентаризации расчетов является получение от предприятий-дебиторов ответов на все отправленные им письма с вложенной выпиской о состоянии задолженности, с подтверждением или неподтверждением данных, указанных в выписке. Причины могут быть разными, но обязательно найдется хоть одно предприятие-дебитор, которое не отвечает на отправленное ему письмо. Особенно часто это случается с теми предприятиями-дебиторами, задолженность которых образовалась давно 4.

1 Под предприятиями-дебиторами здесь и далее подразумеваются все юридические и физические лица, субъекты предпринимательской деятельности (далее — СПД), имеющие перед предприятием, осуществляющим инвентаризацию расчетов, дебиторскую задолженность.

2 Больше всего времени тратится на сбор первичной документации и составление материальных и товарных отчетов, в том числе по складам.

3 По всей вероятности, речь идет о календарных днях.

4 Как правило, такая задолженность является «просроченной», то есть не погашенной в установленный договором срок.

Следующая проблема связана с урегулированием несоответствия данных по задолженности у предприятия-дебитора и предприятия-кредитора, осуществляющего инвентаризацию расчетов. Для нахождения причины возникшего несоответствия иногда необходимо осуществлять сверку по всем операциям с данным предприятием-дебитором за несколько лет. Если таких операций тысячи и предприятие-дебитор расположено в другом городе или стране, то на такую сверку может уйти не один месяц. В таком случае достичь целей, которые ставятся перед инвентаризацией, практически невозможно. Наверное, по этой причине в Инструкции № 69, несмотря на строгое требование относительно данных по расчетам с дебиторами и кредиторами, после окончания инвентаризации:

… на счетах учета расчетов с покупателями и заказчиками, поставщиками и подрядчиками, другими дебиторами и кредиторами должны оставаться исключительно согласованные суммы.

Тут же делается оговорка:

В отдельных случаях, когда до конца отчетного периода расхождения не устранены или остались не выясненными, расчеты с дебиторами и кредиторами отражаются каждой стороной в своем балансе в суммах, следующих из записей в бухгалтерском учете и признаваемых ею правильными.

Однако это касается не всех дебиторов и кредиторов:

… суммы по расчетам с учреждениями банков, финансовыми и налоговыми органами должны быть согласованы ими. Оставить в учете неурегулированные суммы по этим расчетам нельзя.

Почему для указанных в последней цитате учреждений сделано исключение, наверное, пояснять нет необходимости.

Следующая проблема не столь серьезная, но тем не менее, не доставляет «радость» бухгалтерам. Это отсутствие типовой формы выписки о состоянии задолженности предприятия-дебитора. Но, прежде чем у бухгалтера возникает вопрос о форме выписки, у него возникает вопрос относительно перечня предприятий-дебиторов, которым необходимо отправить такую выписку. Дело в том, что не все предприятия, имеющие дебиторскую задолженность, являются «чистыми» дебиторами.

Некоторые из них могут иметь наряду с дебиторской еще и кредиторскую задолженность. Например, дебиторскую — как предприятие-покупатель, а кредиторскую — как предприятие-поставщик. Причем, кредиторская задолженность может превышать дебиторскую. Возникает вопрос, является ли такое предприятие дебитором и необходимо ли ему отправлять выписку. Поскольку инвентаризация расчетов призвана, в частности, сверить все данные о дебиторской задолженности, то, по мнению автора, независимо от того, какой общий итог задолженности стороннего предприятия (дебетовый он или кредитовый) если данное предприятие имеет хотя бы одну копейку дебиторской задолженности, отраженной в балансе предприятия, осуществляющего инвентаризацию, то ведомость о состоянии расчетов с таким предприятием ему должна быть выслана.

При этом в ведомости должна быть указана не только дебиторская, но и имеющаяся кредиторская задолженность. Кроме этого, по мнению автора, в ведомости должна быть расшифровка дебиторской и кредиторской (при ее наличии) задолженности, если она образовалась по разным договорам, а также отдельной строкой задолженность, по которой истек срок исковой давности. Поскольку один раз увидеть лучше, чем сто раз услышать, ниже приведен авторский образец выписки, который вполне приемлем для сверки задолженности с предприятиями-дебиторами.

По итогам сверки данных с предприятиями-дебиторами и на основании данных бухучета о кредиторской задолженности предприятие должно составить акт инвентаризации. Родной, украинской типовой формы акта инвентаризации расчетов, к сожалению, нет, поэтому придется использовать старую форму № инв-17 «Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами», утвержденную еще Постановлением Госкомитета СССР по статистике «Об утверждении форм первичной учетной документации для предприятий и организаций» от 28.12.1989 г. № 241 (далее — Постановление № 241)). В соответствии с Постановлением № 241:

Акт применяется для оформления результатов инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами. Акт составляется в одном экземпляре инвентаризационной комиссией на основании выявления по документам остатков сумм, числящихся на соответствующих счетах, подписывается и передается в бухгалтерию.

По указанным видам задолженности к акту инвентаризации расчетов должна быть приложена справка (приложение к форме № инв-17), которая является основанием для составления формы № инв-17. Справка составляется в разрезе синтетических счетов бухгалтерского учета.

Образец заполнения Акта формы № инв-17 приведен на следующей странице.

1 Оригинал данной формы или Постановления № 241 автору раздобыть не удалось, а в базе документов ИАЦ «Лига» в данной графе формы № инв-17 указано «задолженности, подтвержденные дебиторами». Это явная ошибка, поскольку в данной части формы осуществляется отражение проинвентаризированной кредиторской задолженности, следовательно, дебитором в данном случае является предприятие, осуществляющее инвентаризацию расчетов и оформление ее итогов данной формой. Аналогичная ошибка была допущена и в графе 5 данной таблицы формы № инв-17. Автором ошибка была исправлена.

В целях обеспечения достоверности данных бухгалтерского учета и финансовой отчетности проводится инвентаризация активов и обязательств не менее одного раза в год. Субъекты малого предпринимательства с численностью работников не более десяти человек, самостоятельно определяют период проведения инвентаризации. По инвентаризации дебиторской и кредиторской задолженности Вам необходим Акт инвентаризации дебиторской и кредиторской задолженности.

Участники при составлении Акта инвентаризации дебиторской и кредиторской задолженности:независимо от принадлежности к различным субъектам предпринимательства инвентаризация проводится:

при смене материально ответственных лиц (на день приемки-передачи дел);

при установлении фактов хищения или злоупотреблений, а также порчи имущества;

в случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций, вызванных экстремальными условиями;

количество плановых инвентаризаций в отчетном периоде, даты их проведения, перечень активов и обязательств, проверяемых при каждой из них, устанавливаются в учетной политике руководством субъекта;

знакомятся с материалами последней инвентаризации, проведенной по данным объектам, с мерами, принятыми по результатам последней инвентаризации;

пломбируют подсобные помещения, подвалы и другие места хранения имущества, имеющие отдельные входы и выходы;

получают последние на момент инвентаризации реестры приходных и расходных документов или отчеты о движении имущества, подлежащего инвентаризации;

материально ответственные лица субъекта представляют расписки о том, что к началу инвентаризации все имущество, поступившее на ответственное хранение, оприходовано, а выбывшее списано в расход, и все расходные и приходные документы на имущество, находящееся у них в подотчете, сданы в бухгалтерскую службу;

инвентаризация имущества производится по местонахождению имущества. Проверка фактических остатков производится при участии материально ответственного лица субъекта, при этом материально ответственное лицо не является членом комиссии на своем участке;

Результаты подсчета, обмера и взвешивания заносятся в инвентаризационные описи, формы которых утверждены Приказом 562. Инвентаризационные описи - документы, составляемые в момент проведения инвентаризации и подтверждающие фактическое наличие имущества на определенную дату не менее чем в двух экземплярах, которые подписываются всеми членами комиссии и материально ответственным лицом субъекта. В конце описи материально ответственное лицо субъекта дает расписку, подтверждающую проверку комиссией имущества в его присутствии, об отсутствии к членам комиссии каких-либо претензий. При проверке фактического наличия имущества в случае смены материально ответственного лица в инвентаризационных описях лицо, принявшее это имущество, расписывается в их получении, а сдавшее - в их сдаче. Если период проведения инвентаризации имущества составляет более чем один день, то помещение, где хранится инвентаризируемое имущество, ежедневно опечатывается в присутствии членов комиссии и материально ответственного лица. В случае если в период проведения инвентаризации комиссия не имеет возможности произвести подсчет имущества в данном помещении и записать их в опись сразу, на группу проинвентаризированного (просчитанного) имущества прикрепляются инвентаризационные ярлыки для фактического наличия имущества, форма которых утверждена Приказом 562.

на имущество, не принадлежащее субъекту на правах собственности, но находящееся у них, а также на имущество, пришедшее в негодность, составляются отдельные инвентаризационные описи;

комиссия выявляет причины недостач или излишков, обнаруженных при инвентаризации. Выводы, предложения и решения комиссии оформляются протоколом, утвержденным руководством субъекта. Результаты инвентаризации отражаются в бухгалтерском учете и финансовой отчетности того месяца, в котором была закончена инвентаризация, а по годовой инвентаризации - в годовой финансовой отчетности.

В соответствии ч. 1 ст. 30 Федерального закона №402-ФЗ продолжает применяться п. 27 Положения по ведению бухгалтерского учета и отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 №34н. Согласно этому пункту организации обязательно проводят инвентаризацию обязательств перед составлением бухгалтерской отчетности. При этом инвентаризация обязательств должна проводиться по состоянию на 31 декабря включительно.

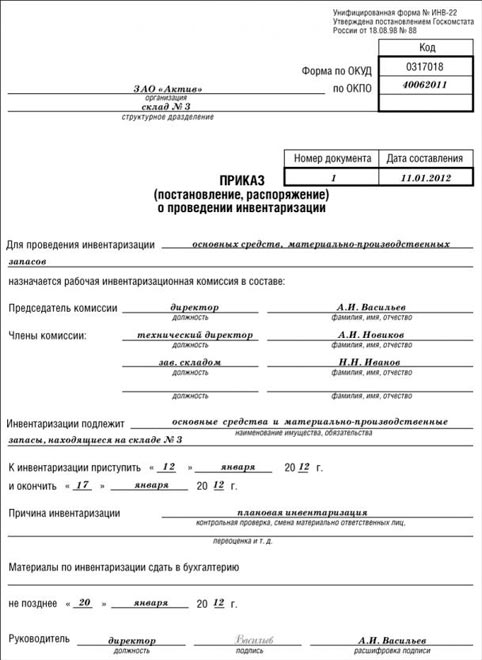

Для проведения инвентаризации необходимо создать постоянно действующую инвентаризационную комиссию (п. 2.2 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Минфина РФ от 13.06.1995 №49).

Персональный состав как постоянно действующей, так и рабочих инвентаризационных комиссий утверждает руководитель организации (п. 2.3 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Минфина РФ от 13.06.1995 №49).

В состав инвентаризационной комиссии включаются:

– представители администрации организации;

– работники бухгалтерской службы;

– другие специалисты (работники инженерных, финансовых, юридических и других служб).

Кроме того, в инвентаризационную комиссию могут быть включены работники службы внутреннего аудита организации, а также представители независимых аудиторских организаций.

Если при проведении инвентаризации отсутствует хотя бы один член комиссии, то результаты инвентаризации могут быть признаны недействительными.

Материально ответственные лица в состав инвентаризационной комиссии не входят, но их присутствие при проверке фактического наличия имущества является обязательным (п. 2.8 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Минфина РФ от 13.06.1995 №49).

Обязательная инвентаризация позволяет уточнить состояние расчетов по каждому дебитору и кредитору (по каждому покупателю, заказчику, поставщику, подрядчику), по каждому договору, по каждому работнику, подотчетному лицу, по каждому налогу и бюджету, в который он уплачивается, по каждому учредителю и т.д.

Инвентаризация дебиторской и кредиторской задолженности заключается в проверке правильности сумм, которые числятся на счетах бухгалтерского учета.

Для сверки расчетов с поставщиками, подрядчиками, покупателями и заказчиками составляются соответствующие акты сверки расчетов. которые направляются для согласования и подписания контрагентам. Подписанный акт сверки свидетельствует о том, что контрагент признает долг со всеми вытекающими из этого последствиями.

В ходе проведения инвентаризации устанавливаются суммы дебиторской, кредиторской задолженности, по которым истекли сроки исковой давности (пп. «в» п. 3.48 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Минфина РФ от 13.06.1995 №49).

Инвентаризация дебиторской и кредиторской задолженности помогает выявить сомнительные и безнадежные долги покупателей, заказчиков перед организацией, задолженность организации перед поставщиками. Согласно п. 1 ст. 266 НК РФ сомнительным долгом признается любая задолженность перед налогоплательщиком, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг, в случае, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией. Если долг признан сомнительным, то предприятие в этом случае обязано создавать резерв по сомнительным долгам.

Возможно, при инвентаризации будут выявлены долги, по которым срок исковой давности уже истек. Исковой давностью признается срок для защиты права по иску лица, право которого нарушено (ст. 195 ГК), общий срок исковой давности устанавливается в 3 года (ст. 196 ГК). сроки исковой давности и порядок их исчисления не могут быть изменены соглашением сторон (ст. 198 ГК). Такой долг считается безнадежным, и его нужно списать.

При этом в балансе дебиторскую задолженность отражают за вычетом сумм созданных резервов .

В бухгалтерском и налоговом учете для создания резерва установлены разные правила.

Так, в бухгалтерском учете резерв по сомнительному долгу формируется по каждому сомнительному долгу отдельно, если выявляется такая задолженность, которую можно считать сомнительной, а затем формируют резерв.

Создание резервов по сомнительным долгам в налоговом учете, в отличие от бухгалтерского, является правом, а не обязанностью организации. Поэтому свой выбор нужно отразить в учетной политике для налогообложения.

Согласно ст. 196 ГК РФ срок исковой давности составляет 3 года с момента, когда лицо узнало или должно было узнать о нарушении своего права, а отсюда срок исковой давности может быть прерван в следующих случаях:

– подписан новый акт сверки, скреплен печатями и подписями с обеих сторон с указанием реквизитов договоров, по которым образовался долг ;

– долг частично признан должником;

– должник отвечает на письменные претензии;

– по соглашению сторон (отступное, новация);

При этом с даты подписания одного из перечисленных документов исчисляют новый срок исковой давности.

Для оформления результатов инвентаризации дебиторской и кредиторской задолженности применяются акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (форма №ИНВ-17) и справка к акту инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (приложение к форме №ИНВ-17).

В акте (форма №ИНВ-17) всю дебиторскую (или кредиторскую) задолженность необходимо разделить на 3 составляющих (для этого в акте предусмотрены 3 графы – 4, 5, 6).

4 графа – задолженность подтвержденная.

В этой графе отражается задолженность, возникшая в текущем году, а также та, по которой имеются подтверждающие документы (акт сверки, переписка и т. д.).

5 графа – задолженность не подтвержденная

В этой графе отражается задолженность, не подтвержденная в этом году, но по ней еще не истек срок исковой давности.

6 графа – задолженность с истекшим сроком исковой давности. подлежащая списанию. Акт составляется в 2 экземплярах и подписывается ответственными лицами инвентаризационной комиссии на основании выявления по документам остатков сумм, числящихся на соответствующих счетах. Один экземпляр акта передается в бухгалтерию, второй остается в комиссии .