Рейтинг: 4.5/5.0 (1813 проголосовавших)

Рейтинг: 4.5/5.0 (1813 проголосовавших)Категория: Бланки/Образцы

Кредиторская это 60.01, а дебиторская 60.02

Списание просроченной дебиторской задолженностиМожно, если руководитель согласен.

Но я бы на вашем месте либо подал в суд,

либо все таки показал убытки, но не просто убытки,

а сделал бы спец счет "Страховка от просрочки",

и на этот счет например складывал с каждой продаже 1% стоимости,

и включал бы это в себестоимость продукции (ну не в саму себестоимость,

а в расходы по продажам, главное чтобы уменьшить прибыль) .

Если вдруг случается просрочка и ее не возможно взыскать,

то покрывал бы убыток с этого счета "Страховка от просрочки".

Сам себя застраховал! (-:

Процент можно высчитать например за последние три года

отношением суммы просрочки к всего выставленным счетам.

В идеале можно туда включить не только невозможные к взысканию,

но и все другие. Но тогда надо вести журнал недобросовестных покупателей.

Просроченную дебиторскую задолженность списывают по истечении 3 лет с доказательством того что Вы с ней работали \письма к покупателю, обращение в ИМНС и др. \

а почему Вы не хотите вернуть свои деньги.

При проверке боюсь задолбитесь налоговой объяснять почему частично списали просроченную дебзадолженность, поэтому советую всю просроченную по которой истек срок исковой давности.

ZiB, на 90 ни в коем случае списывать нельзя.

А насчет "Руководитель согласен" - такого руководителя собственники могут прогнать вместе с бухгалтером.

Акцентрируйте внимание на счетах 62 и 60 и принимайте меры.

Нужно ли учитывать за балансом дебиторку, списанную по решению суда?Вообще дебиторка по истечении 3 лет да к тому же если есть решение суда списывается в доходы организации а не на забаланс

Подотчетные средства Помогите заробраться с бухутетом. Просроченная кредиторка. Когда можно списать на убытки денежные средства,котрые согласно судебному исполнительному листу нам должны.При условии..Не полный вопрос.

Согласно п. 77 Положения о бух. учете, срок исковой давности составляет 3 года. Но если есть исполнительный лист, решение о взыскании, то вы не имеете прав списать на убытки до тех пор, пока у вас н руках не будет Постановление судебных приставов о прекрашении судебного делопроизводства. Только тогда Руководитель издает приказ о списании задлженности на основании этого Постановления.

Как грамотно списать дебиторскую задолженность в таком случае?Вы по истечении 36 месяцев исполнили решение суда,

документ. "решение об окончании испонительного производства"

пока поздравляю. возможно продолжение.

Д 91.2 К 62.1 Приказ директора на списание задолд\женности. и не включать в расходы для прибыли

Юля пансала верно! Но я не согласна в части Прибыли! Можно и нужно учитывать данную сумму при расчете налога на прибыль

ИринаКу, нельзя! Право списать безнадежный долг имеется только в том налоговом периоде, когда истек срок исковой давности. У Евгении висяк с "лохматого года", такое можно списать только уточненным расчетом, и то если не истек период для уточненки. Да и документы вряд ли сохранились.

Счет оплачен,документов нет,фирмы нет,как в учете поступить?А куда фирма делась?

Возьмите по этой фирме выписку из ЕГРЮЛ, если фирмы не существует - списывайте Д91 К60

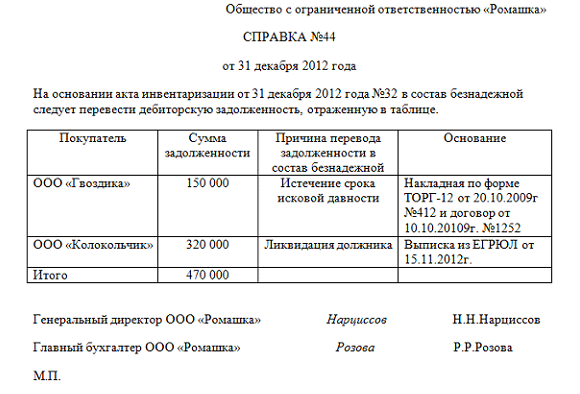

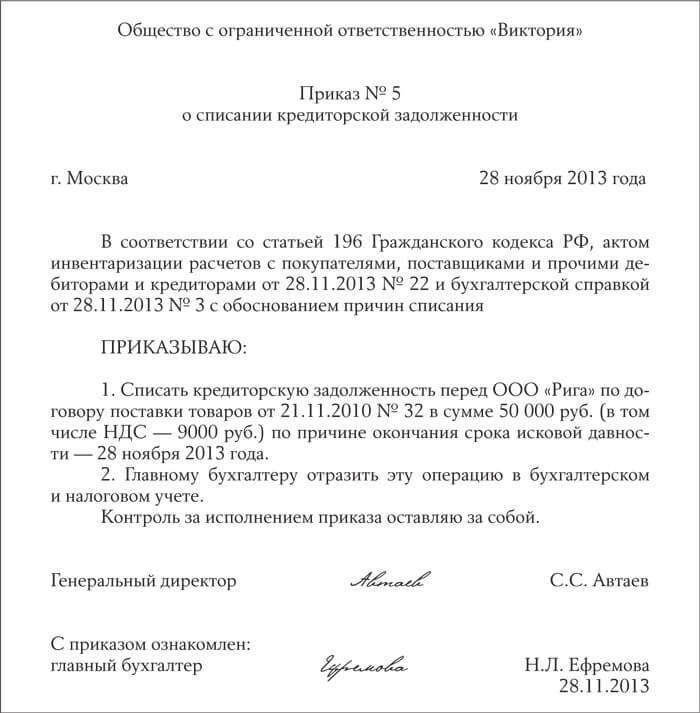

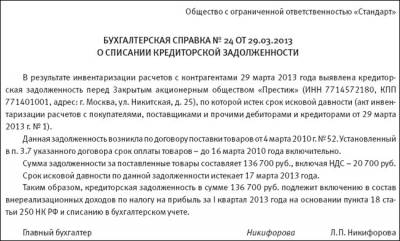

Пишу курсовую по теме "Аудит расчетов с дебиторами и кредиторами". Какие документы можно приложить? Образец акта списания дебиторской задолжености1)Образец бухгалтерской справки о списании дебиторской задолженности

Общество с ограниченной ответственностью «Сфера»

3 октября 2008 года

БУХГАЛТЕРСКАЯ СПРАВКА № 10

о списании дебиторской задолженности

Согласно приказу от 19.09.08 № 9-П, в ООО «Сфера» проведена инвентаризация расчетов с покупателями, поставщиками, прочими дебиторами и кредиторами (кроме расчетов с бюджетом, внебюджетными фондами по налогам и сборам) по состоянию на 1 октября 2008 года.

В ходе инвентаризации комиссия выявила, что по договору поставки от 01.02.05 № 2-05, заключенному с ЗАО «Мелиса». срок исковой давности истек.

Сумма дебиторской задолженности составляет 5252 рубля (в том числе НДС 801,14 руб.). Срок окончательного платежа истек 1 августа 2005 года. 2 августа 2005 года ООО «Сфера» направило претензию с требованием погасить задолженность. В своем ответе ЗАО «Мелиса» признало долг и обязалось погасить его не позднее 20 августа 2005 года. Однако деньги своевременно ООО «Сфера» не поступили.

Срок исковой давности по договору № 2-05 составляет три года. В связи с тем, что ЗАО «Мелиса» признало свой долг, срок исковой давности прервался. Следовательно, он истек 20 августа 2008 года (ст. 196, 203 ГК РФ). Других оснований для перерыва, а также для приостановления срока исковой давности не имеется. В связи с выявленными обстоятельствами на основании акта инвентаризации от 02.10.08 № 6 и в соответствии со статьями 265 и 266 НК РФ указанная дебиторская задолженность подлежит списанию.

Главный бухгалтер ООО «Сфера» Иванова (Иванова)

2)По результатам проведенной по состоянию на 1 декабря 2008 года инвентаризации рассчетов с дебиторами и кредиторами

ПРИКАЗЫВАЮ:

Списать с учета сумму дебиторской задолженности ______ рублей согласно акта инвентаризации задолженности и учесть в уменьшение налогооблагаемой прибыли.

Ген. директор Иванов И. И.

приблизительно так.

По поиску в яндексе.

ПРИКАЗ № 45

о списании дебиторской задолженности в связи с истечением срока исковой давности

г. Москва 1 февраля 2011 года

Задолженность ООО «Неон» перед ООО «Организация» в сумме 283 000 руб. признать безнадежной на основании следующих документов:

—постановление об окончании исполнительного производства службы судебных приставов от 26 января 2011 года №48/1029;

—акт судебного пристава-исполнителя о невозможности взыскания задолженности от 25 января 2011 года № 123;

—бухгалтерская справка от 29 января 2011 года № 1;

—акт сверки расчетов с ООО «Неон» от 31 августа 2009 года № 3;

—акт инвентаризации задолженности от 29 января 2011 года № 5.

Сумму 283 000 руб. включить в расходы по налогу на прибыль в 1 квартале 2011 года и в прочие расходы в бухгалтерском учете.

Ответственность за исполнение приказа возложить на главного бухгалтера Кротова В. А.

Генеральный директор

ООО «Организация» ЗенковецЛ. Д. Зенковец

С приказом ознакомлен (а) :

Главный бухгалтерКротовВ. А. Кротов01.02.2011

Вот примерный приказ (откорректируете под свое). к ниму прикладываете все документы по данной задолженности на основании которых списываете.

Мать моя женщина, отец троих детей. А причем тут дт 76?

Если до этого были выполнены такие проводки:

Оказаны услуги сторонней организации Дт62 -КТ90-1 на основании Акт приемки- сдачи оказанных услуг

Начислен НДС - (учетная политика - НДС по оплате) Дт90-2 -Кт76Н (ндс) -Начислен НДС отложенный

Теперь нужно выполнить следующие проводки:

Списана сумма дебиторской задолженности с истекшим сроком исковой давности Дт91-2 -Кт62 на основании акта инвентаризации расчетов, Приказа руководителя организации

Начислен НДС с суммы списанной дебиторской задолженности Дт76Н (ндс) -Кт68-2 на основании - Запись в книгу продаж на основании, ранее выставленного счета-фактуры

Сумма списанной задолженности учитывается на забалансовом счете - Бухгалтерская справка

А зачем Вы начисляете НДС? Куда Вы его хотите отправить? У Вас дебиторка висит с НДС? Вы же списываете дебиторскую задолженность. Вот и списывайте на дебет 91 "прочие расходы" всей суммой. Три года прошло? Попытки вернуть за это деньги были документально подтверждены? Если да, то списывайте. Если нет, то показывая в декларации по прибыли этот расход, Вы готовьте объяснительную для налоговой.

Внимательней как-то, а то от Вашего писания народ уже причитать начал!

В 1С Бухгалтерии Отчеты-специализированные-акт сверки

Если ты вообще не знаешь что такое 1с или бухгалтерия вообще. то объяснить тут очень долго!

Если в 1с, то "ОТЧЕТЫ". "СПЕЦИАЛИЗИРОВАННЫЕ", "ВЗАИМОРАСЧЕТЫ", "АКТ СВЕРКИ "! Могу скинуть в EXCEL форму!

Как правильно списать дебиторскую задолженность?Только по истечению срока исковой давности или если контрагент исключент из ЕГРЮЛ

Обязатель акт сверки подписанный обеими сторонами. Срок исковой давности начинается с момента подписания акта.

ПРоводки 91,2 - 62 =10000

007 = 10000

Если по-простому, то берете акт сверки, подписанный с обеих сторон, в программе создаете бухгалтерскую справку. Проводки такие: 60.1 (Поставщик, договор)/91.1 (Корректировка задолженности по акту сверки) - на сумму разницы. Это будет при расчете налога на прибыль ваш прочий доход. Если хотите, то можете сделать инвентаризацию кредиторской/дебиторской задолженности. Тогда нужны будут приказы на проведение такой инвентаризации, а потом на списание кредиторской задолженности (на какую статью, на какую сумму, по какому контрагенту). Как-то так.

Можно ссылку на закон, который разрешает списание задолженности по акту сверки?

Акт сверки на то он и акт, формируем свой акт, смотрим расхождения, находим причину, выясняем, чья ошибка, Ваша (провели лишнюю накладную на поступление). или поставщика (Вам накладную выписали, а у себя в учете не отразили) .

Вносим исправления в учетные данные!

Только так, и никаких списаний задолженности по акту сверки.

Открываете яндекс, пишите свою ситуацию и прибавляете бухгалтерские проводки. и читайте, читайте

Проводки это не самое важное, важно знать последовательность ввода первичных документов в 1.С, это позволяет программе создавать проводки. на каждом участке в бухгалтерии свои первич. док. и надо знать как их вводить, последовательность их движения и их взаимоувязку

Надо понять СМЫСЛ. СУТЬ.

Мне помогает фантазия =)))

Берете любую операцию, и начинаете все себе представлять на примерах.

Например:

Поступили материалы от поставщика.

Смотрите по плану счетов:

Материалы 10

Расчеты с поставщиками 60

По дебиту идет увеличение (нам должны). по Кредиту уменьшение (мы должны)

Вы получили материалы, к примеру гвозди (10), соответственно по увеличение по Дебету.

Д 10

Вы должны поставщику за них заплатить, возникает ВАША задолженность.

К60

Вот и проводка получилась 10/60.

Удачи! =)))

Начните с простого.

просто тупо заучите для начала :

50 касса,

51 расчетный счет

70 зарплата

10 материалы

60 поставщики

62 покупатели

потом начните их скрещивать: (тоже тупо заучите)

70 50 - из кассы выданы деньги на зп

51 60 - с расчетного счета оплатили поставщику

потом откроется астрал и вы начнете видеть матрицу. целую систему, как они закрываются (счета) :

20 70 начислена зп

70 68 начислен НДФЛ

70 50 выплачена зп

и тд и тп

УДАЧИ! тут главное не забухать.

Купите План счетов И Сборник типовых бух. проводок. Пригодятся -даже очень! - в начале работы.

А потом само запомнится. Даже поймете о чем на курсах говорили)) )

Просто бухгалтерию лучше через практику постигать.

Тупо выучив теорию, еще никто хорошим специалистом не стал.

Создается акт сверки на опред. период, согласовываете подпись печать по одному экз каждому и оплачиваете или возвращаете, если не пришли к нулю этот акт + договор основание чтобы вернуть долг через суд

Помогите с инвентаризацией, пожалуйстаОгогогогоггооооооогоогггоо оогоогоооогооо. ЧИТАЙ КНИЖКИ!

Отчет по дебиторской задолженности в 1С Предприятие версия 8.2 Нужна очень ваша помощь.нужны очень рекомендации по устранению недостатков и типичных ошибок учета форм расчетовМаша ;) Нужно спрашивать более конкретно, вот что можно понять из твоего вопроса, только догадываться можно что тебе нужно ;)))

Могу только предположить что расчетов с контрагентами.

Типичные ошибки.

В отдельных первичных документах не заполнены обязательные реквизиты, инвентаризация расчетов с поставщиками и покупателями проводятся формально, отсутствуют акты сверки расчетов. Не ведется работа по взысканию дебиторской задолженности сроки оплаты которой истекли.

Рекомендации:

Усилить внутренний контроль за порядком принятия к учету первичных документов и содержащихся в них записях, инвентаризацию расчетов проводить в установленные сроки с обязательной сверкой задолженности по наиболее крупным контрагентам. Проводить работу по своевременному взысканию дебиторской задолженности.

Ну как то так наверное ;)))

Legal-Defence.ru. All rights reserved. 2010

Legal-Defence.ru meets all W3C Accessibility requirements for XHTML 1.0, CSS & 508

Кредиторской задолженностью называются долги предприятия перед другими лицами. Задолженность подобного рода появляется тогда, когда организация не выполняет обязательства по заключенным договорам. Этот долг можно погасить, исполнив финансовые обязательства, или по прошествии установленного законом срока списать его, как невостребованный, если у кредитора отсутствуют претензии к организации.

Рассматривая кредиторскую задолженность, необходимо учитывать, что все вопросы, относящиеся к ней, в равной степени относятся к задолженности дебиторской. При этом обязательства по кредиторским долгам принадлежат фирме, тогда как при дебиторской задолженности она сама является кредитором.

Виды задолженностейВ качестве кредиторской и дебиторской задолженности компании можно рассматривать следующие долговые обязательства:

Дебиторские задолженности подразделяются на действующие и просроченные. Задолженность интерпретируется как действующая тогда, когда все долговые обязательства фирмы еще не утратили законной силы. Просроченной задолженность начинает считаться сразу после того, как закончится срок исковой давности по взысканию долгов с фирмы. Для того, чтобы во время составления бухгалтерского учета и налоговой отчетности не возникали недочеты и ошибки, требуется правильно установить сроки исковой давности, используя в качестве руководства законодательные нормы.

Законодательством дается четкая интерпретация термина "безнадежные долги". Согласно этой интерпретации безнадежными являются финансовые обязательства, исполнить которые фирма не имеет возможности. Финансовые обязательства подобного рода закрываются через их списание. По закону, долги могут относиться к безнадежным, если:

В настоящий момент законодательством предусмотрен трехлетний срок для истребования задолженности с неплатежеспособной компании. Отсчет этого срока начинается сразу после того, как заканчивается договор, условия которого нарушило предприятие. Если длительность действия обязательств сторон не прописывалась в договоре, срок давности отсчитывается сразу после того, как кредитор выполнит все возложенные на него обязательства. Именно тогда он может воспользоваться правом на истребование погашения долга фирмой - неплательщиком.

В ст. 203 гражданского кодекса прописан ряд условий, из-за которых возможен перерыв в сроке исковой давности. Так, срок прерывается, если одна из сторон предъявила другой судебный иск, а также если долг был признан неплательщиком или им были совершены действия, которые могут подтверждать наличие у него просроченной задолженности. Подробно с перечнем подобных действий можно ознакомиться в письме Управления ФНС по Москве от 17.04.07.

В случае возникновения перерыва в сроке исковой давности он начинает отсчитываться заново с момента прерывания. Время, которое прошло до прерывания, не может быть учтено или суммировано с новым сроком.

Подвергнуть задолженность списанию можно только тогда, когда пройдет полный срок исковой давности.

Каким образом списывается задолженность в бухгалтерском учете?Согласно 77 и 78 пунктам Положения по ведению бухгалтерского учета задолженность, срок исковой давности которой закончился, необходимо списать. Процесс списания безнадежных долгов также регламентируется вышеуказанными пунктами Положения.

В пункте 18 ст. 250 Налогового кодекса указано, что компания должна отнести просроченную кредиторскую задолженность к внереализационной прибыли. Производить эту операцию разрешено исключительно в заключительный день того периода отчетности, в который прошел срок исковой давности.

Дебиторскую задолженность можно подвергнуть списанию двумя методами:

Необходимо помнить о том, что списание долгов в качестве расходов из-за несостоятельности неплательщика не будет признано фактическим списанием задолженности. Именно поэтому правильное оформление бухгалтерских подводок является исключительно важным.

Списание долгов необходимо производить строго индивидуально по каждому обязательству. В качестве причин для списания могут выступать:

Для того, чтобы осуществить списание кредиторской задолженности, которая не будет подлежать взысканию, для начала необходимо произвести инвентаризацию расчетов. Без проведения инвентаризации списать просроченные долги с организации будет невозможно.

Как проходит инвентаризация расчетов?В законодательстве прописано, что каждое предприятие обязано ежегодно перед тем, как будет составлен бухгалтерский отчет, проводить инвентаризацию расчетов с дебиторами и кредиторами. Чтобы случайно не пропустить сроки давности для предъявления иска по договорам, желательно производить ежеквартальную инвентаризацию.

Инвентаризация представляет собой проверку соотношения суммы просроченной дебиторской и кредиторской задолженности, которая числится на счетах фирмы, с имеющимися данными по факту. Другими словами, инвентаризация проводится для проверки соразмерности реальных долговых сумм с имеющимися данными. Инвентаризации подлежат такие виды расчетов, как:

Инвентаризация проводится с целью проверки:

Оформление документации после проведения инвентаризации

После проведения инвентаризации все ее результаты должны быть оформлены посредством составления соответствующих актов. На сегодняшний день не установлена единая форма оформления подобного рода отчетности, поэтому акты могут быть составлены по форме, которая принята для бухгалтерского учета внутренним уставом компании. В случае, когда руководящие органы фирмы продолжают придерживаться принятых ранее норм, инвентаризационные акты оформляются по форме ИНВ-17.

Акт инвентаризации составляют, взяв за основу данные бухгалтерской справки. В справке указывается номер договора по которому имеется просроченная задолженность, и ссылки на подтверждающую документацию. В роли документов, способных доказать безнадежность долга, могут выступать накладные, акты приема выполненных работ и другая документация подобного характера.

Помимо всего вышесказанного, в справке должен быть указан верно рассчитанный срок исковой давности по имеющемуся долгу с указанием аргументации учета предприятием определенной задолженности в определенный отчетный период.

Случается, что инвентаризация кредиторской задолженности фирмой не производилась. По этой причине акт, в котором фиксируется окончание сроков давности, тоже не был составлен, а значит, руководство компании не издавало постановления о списании задолженности. Подобная ситуация является серьезным нарушением закона в сфере бухгалтерского учета, а значит, кредиторские долги не будут признаны безнадежными в этой ситуации. Предприятие лишается права на включение этих долгов в свои доходы не только в бухгалтерском отчете, но и в налоговой отчетности.

Не следует упускать из внимания и тот факт, что распоряжение руководителя фирмы о списании долгов может быть выпущено только после окончания инвентаризации, и в его основе должны лежать инвентаризационные данные.

В ходе проверок отсутствие акта об инвентаризации или приказ, который был выпущен без ее результатов, считаются серьезными нарушениями законодательства и влекут за собой наказание в виде наложения на предприятие штрафных санкций. Не зависимо от того, что послужило причиной, по которой документация не была составлена, ее отсутствие не снимает с компании ответственность за неправильное формирование и оформление доходов.

Списание кредиторской задолженности и исчисление налога на прибыльПо закону все суммы кредиторской задолженности фирмы, которые признаны внереализационным доходом, обязаны быть списанными вследствие исхода срока исковой давности или по каким-либо иным причинам. Это правило не распространяется на долги, напрямую связанные с уплатой налогов, сборов, штрафов и пеней. Эти долги не подлежат списанию, а значит, погасить их таким способом не будет представляться возможным.

Из всего вышесказанного напрашивается вывод, что если кредиторами предприятия после исхода срока исковой давности не были предъявлены требования по возвращению числящихся на его балансе долгов, подобного рода долги должны в обязательном порядке быть списаны как внереализационные доходы для начисления налога на прибыль. Во время списания необходимо учесть полную сумму безнадежной кредиторской задолженности вместе с НДС. Списание проводится однократно, так же, как и в бухгалтерском учете.

Налоговое законодательство приравнивает внереализационные доходы, включающие и безнадежные долги, к финансовым потерям, которые понесла компания в течение периода отчетности. Если у организации имеются резервные фонды для погашения сомнительных долгов, дебиторские долги признаются безнадежной задолженностью, которая не покрывается резервными суммами. В связи с этим при начислении налогов на прибыль как внереализационные расходы будут учитываться только безнадежные долговые обязательства.

Письмо МинФина от 11.01.2006 устанавливает ряд правил, по которым после истечения срока исковой давности все расходы, связанные с дебиторской задолженностью становиться возможным признать невзыскиваемыми и списать их для начисления налогов на доходы фирмы.

Чтобы задолженность была признана безнадежной для налогообложения, необходимо предоставить документальное подтверждение. Это можно сделать путем предъявления следующих документов:

Составленная по всем правилам отчетность поможет уменьшить сумму налогов компании, а ошибки или невнимательность при ее составлении могут только нанести вред организации. При проведении списания задолженностей для начисления налогов нужно помнить о том, что все сверочные акты по просроченным долгам с кредиторскими организациями, подписанные до вынесения решения об их списании, считаются подтверждением признания предприятия своих долговых обязательств и прерывают течение срока исковой давности. Это значит, что подобные акты не позволяют списать долги.

В налоговом кодексе прописано, что суммы налогов компании возможно отнести к внереализационным расходам по товарам и услугам только в случае, когда просроченная задолженность по этим договорам подверглась списыванию в соответствии с требованиями пункта 18 ст. 250 налогового кодекса. На это следует обратить особое внимание при подготовке отчетной документации. Но в этом случае нельзя забывать и о том, что если суммы НДС, которые относятся к данному долгу, были предоставлены для налогового вычета до момента фактического списания задолженности, они не будут восстановлены и рассмотрены как составляющая расходов налогообложения прибыли организации.

Следует также помнить, что если дебиторская задолженность не была списана вовремя, ее нельзя будет включить во внереализационные доходы фирмы за отчетный период. Это значит, что налоговая служба не в силах будет в стопроцентном размере взыскать с компании налог на прибыль. В случае обращения в арбитраж по этому вопросу компании, подавшие исковое заявление, обычно проигрывают дело.

В случае исхода срока исковой давности по долговым обязательствам в настоящем отчетном периоде фирме нужно предоставить в ФНС декларацию с внесенными поправками, и кроме того еще внести недостающую сумму в качестве оплаты налогов, так как в законе четко прописано, что при допущении неточностей в вычислении налоговых выплат в предшествующие периоды, в нынешнем отчетном периоде налоги должны быть начислены с учетом этих неточностей. Например, если срок давности по дебиторским долгам, возникнувшим в 2010 году, должен истечь в 2020, то в 2020году фирмой должна быть подана декларация в ФНС со всеми положенными уточнениями.

Списание задолженностей и система начисления налоговСписывая дебиторские долги в период уплаты ЕНВД некоторые компании забывают предоставить эти сведения вместе со сведениями по доходам, которые облагаются налогом, считая, что они не связаны с текущей деятельностью и не подлежат налогообложению.

Однако в законе не указаны исключения для долгов, образованных при начислении вмененного налога. Следовательно, эти суммы должны учитываться как доходы организации.

Довольно часто возникают и резко диаметральные ситуации, при которых задолженность, возникнувшая во время действия другой системы начисления налогов, списывают после того, как предприятие перешло на ЕНВД. В письме Министерства Финансов № 03-11-06/3/124 четко прописано, что доходы компании, осуществляющей предпринимательскую деятельность, облагаемую налогом по ЕНВД, не подлежат общему налогообложению. К подобного рода доходам относятся и списанные просроченные дебиторские и кредиторские долговые обязательств.

Акт на списание дебиторской задолженности. Для отображения проведенной инвентаризации расчетов организация с ограниченной ответственностью воспользовалась образцом акта на списание дебиторской задолженности.

При списании безнадежной дебиторской и кредиторской задолженностиДавай вали дебиторку собирай.

списалка

Списание долга в убыток вследствие неплатежеспособности должника не является аннулированием задолженности.Образец. Распоряжение о списании дебиторской кредиторской задолженности с истекшим сроком исковой давности.

Дт 19 Кт 68. Субсчета добавите свои.

Списание дебиторской задолженности, возникшей по вине покупателя, отличается от других видов «дебиторки» тем, что процедура списания обычно сопровождается начислением НДС. Поэтому списание безнадежного долга покупателя советуем начать с выяснения этого налогового вопроса. Бухгалтер должен проверить, был ли раньше -- в момент возникновения данной дебиторской задолженности -- начислен НДС. Если в учетной политике организации утвержден метод «по отгрузке». НДС начисляется к уплате в момент отгрузки товаров (работ, услуг). При списании безнадежной дебиторской задолженности покупателя налог повторно начислять не нужно.

«Списание дебиторской задолженности, возникшей по вине покупателя, отличается от других видов “дебиторки” тем, что процедура списания обычно сопровождается начислением НДС»

Если в соответствии с учетной политикой организация исчисляет НДС «по оплате». моментом оплаты признается день истечения срока исковой давности или день списания безнадежной дебиторской задолженности (п. 5 ст. 167 НК РФ). Следовательно, при списании «дебиторки» организация должна начислить НДС.

например:

дебет 91-2 кредит 62

-- 42 000 руб. --списана дебиторская задолженность с истекшим сроком исковой давности;

дебет 76 субсчет «отложенные расчеты по ндс» кредит 68 субсчет «расчеты по ндс»

-- 7000 руб. --начислен ндс с суммы списанной дебиторской задолженности.

Вероятно, просто открывали контору, давали ей кредит большой, деньги себе в карман, контору банкротят по документам, долг списывают, видимо, так

Предприятия должны контролировать дебиторскую и кредиторскую задолженность, следить за сроками погашения, вести активную работу с дебиторкой, своевременно списывать безнадежную2. Списание дебиторской задолженности в бухгалтерском и налоговом учете.

Списание дебиторской задолженности при созданном резерве1.Должны быть акты утвержденные сверок

задолженность списывается в связи с тем, что одно предприятие ликвидируется дт 63 кт 62,76

а у другого предриятия истек срок исковой давности Дт 91 кт 62,76

Сумму дебиторской задолженности ООО Мирондо 35 000 руб. образовавшуюся 05.05.2006 в связи с уплатой авансового платежа в счет планировавшейся поставки товаров, списать на прочие расходы предприятия в связи с истечением срока исковой давности.

Списание дебиторской задолженности. Подскажите могу ли я списать деб задолженность со счета 58.03? Был выдан займ физ лиСписать можно, если срок исковой давности прошел. А согласно ГК РФ. Срок ис ковой давности с физическим и лицами -3 года. Если этот срок прошел, делаете акт сверки, приказ нач-ка и списываете.

Новости и статьи. Бланки. Методички. Семинары.Обоснование списания дебиторской задолженности ООО Голдэн Полиси.

Списание безнадежной дебиторской задолженности Что это простым языком? прощение долга?Ага, только через пол года банк опять отправит документы приставам и всё начнётся по новой

О списании дебиторской задолженности. В соответствии с приказом Минфина 34н от 29.07.1998 г. и на основании актов инвен-таризации расчетов с дебиторами. ПРИКАЗЫВАЮ

Ну можешь еще требовать сколько хочешь))

Списание безнадежной задолженности - это прекращение признания актива (дебиторки) вследствие того, что компания считает, что деньги никогда не получит. Почему она так считает - это следующий вопрос. Это вопрос бухгалтерского учета, который к гражданскому праву прямого отношения не имеет.

Прощение долга - это правовой факт, а не бухгалтерский. Скорее всего он повлечет за собой списание задолженности, но это не значит, что это одно и то же. Может быть ситуация, что долг списан, но не прощен.

Для кого нужно это служебное письмо? Списание дебиторской задолженности -прерогатива самой фирмы. Все это можно отразить в бухгалтерской справке на основании приказа руководителя.

Приказ на списание дебиторской задолженности готовим документы и говорим гуд-бай .Теперь вам остается только правильно оформить все документы и гуд-бай нехорошая дебиторка .

Принимаются ли для целей налогообложения убытки от списания дебиторской задолженности с истекшим сроком исковой давности Списание просроченной дебиторской задолженностиМожно, если руководитель согласен.

Но я бы на вашем месте либо подал в суд,

либо все таки показал убытки, но не просто убытки,

а сделал бы спец счет "Страховка от просрочки",

и на этот счет например складывал с каждой продаже 1% стоимости,

и включал бы это в себестоимость продукции (ну не в саму себестоимость,

а в расходы по продажам, главное чтобы уменьшить прибыль) .

Если вдруг случается просрочка и ее не возможно взыскать,

то покрывал бы убыток с этого счета "Страховка от просрочки".

Сам себя застраховал! (-:

Процент можно высчитать например за последние три года

отношением суммы просрочки к всего выставленным счетам.

В идеале можно туда включить не только невозможные к взысканию,

но и все другие. Но тогда надо вести журнал недобросовестных покупателей.

О списании дебиторской и кредиторской задолженности.Списать дебиторскую задолженность с истекшим сроком исковой давности следующих контрагентов

Просроченную дебиторскую задолженность списывают по истечении 3 лет с доказательством того что Вы с ней работали \письма к покупателю, обращение в ИМНС и др. \

а почему Вы не хотите вернуть свои деньги.

При проверке боюсь задолбитесь налоговой объяснять почему частично списали просроченную дебзадолженность, поэтому советую всю просроченную по которой истек срок исковой давности.

ZiB, на 90 ни в коем случае списывать нельзя.

А насчет "Руководитель согласен" - такого руководителя собственники могут прогнать вместе с бухгалтером.

Дт 91.2 Кт 62 ( при условии истечения срока исковой давности - 3 года (от последнего движения-акт сверки, поступление денег, переписка о сроках переноски оплаты. )

Уменьшает налогооблагаемую базу по прибыли.

Только не пропустите срок!

Главная gt Типовые бланки gt Бланки и типовые формы gt Приказ о списании дебиторской задолженности в качестве безнадежного долга Касенов Е.Б. 2009 .

Как составить приказ на списание дебиторской задолженности свыше 3-х лет ?Зачем приказ? Достаточно все оформить бухгалтерской справкой.

Может кто-нибудь сможет поделиться образцом приказа на списание дебиторской задолженности. К нам пришло определение о возвращении исполнительного листа с актом о невозможности взыскания.

Списание дебиторской задолженности -что это? простыми словамиЭто когда прощают долги злостным неплательщикам.

Войти на форум. Главная форума. Бланк акта списания дебиторской задолженности.Трудовой договор с работниками ооо образец. Автор темы XAOS, 11 Сен 2014.

Уничтожение долга. Смотря при каких объстоятелствах

Вам это было изложено.

По истечении срока давности (3 года) дебиторская задолженность списывается как безнадежная

Как отражается в учете организации списание дебиторской задолженности покупателяСписываете на расходы в д-т 91

Скачать Приказ на списание дебиторской задолженности. Скачать образец акта списания дебиторской задолжености. Образец заявления о признании безвестно отсутствующим.

Конечно нужно списывать в дебет дебет 91 "Прочие доходы и расходы". Но лучше уточнить у специалистов компании "Белая Сова" ( +7(495) 665-67-57). Они мне делали аутсорсинг бухгалтерии.

Вы точно хотите списать дебиторку именно по этому основанию?

Есть такие письма:

Минфин от 6 сентября 2010 г. N ШС-37-3/10674

Минфин от 05.09.2007 N 03-03-06/1/644

Минфин от 28.03.2008 N 03-03-06/4/18

Минфин от 03.10.2005 N 03-03-04/1/242

Минфин от 03.03.2005 N 03-03-01-04/1/84

Минфин от 3 октября 2005 г. N 03-03-04/1/242

их точка зрения:

налогоплательщик не вправе признать долги безнадежными на основании акта судебного пристава-исполнителя о невозможности взыскания и постановления об окончании исполнительного производства и возвращении исполнительного документа.

При списании дебиторской задолженности -НДС не восстанавливается, так как НДС учитывается по отгрузке. А вот по кредиторской задолженности надо будет восстанавливать, так как вы его принимали если к зачету из бюджета. ПРоводки списана кредиторская з-ть Д-т 60 К-т 91.1 и НДС Д-т 91.2 К-т 68

Новости и аналитика от редакции ДЕБЕТА-КРЕДИТА. Форумы, журнал, вебинары, бланки, календари.Об учете операций по списанию безнадежной дебиторской задолженности за поставленную электроэнергию.

Отчет о списании дебиторской задолженности и реестр старения дебиторской задолженности являются учетными регистрами? Помогите пожалуйста, нужен образец акта о списании дебиторской задолженности.Унифицированная форма ИНВ № 17, утерждена постановлением ГОМКОМСТАТА России от 18.08.1988 № 88

Приказ на списание дебиторской задолженности указывает источник покрытия.Теперь вам остается только правильно оформить все документы и гуд-бай нехорошая дебиторка .

Что означает проводка дебет 91 кредит 62?Списание дебиторской задолженности, по которой истек срок исковой давности.

Н. Салиева, главный бухгалтер. Как издать приказ на списание просроченной дебиторской кредиторской задолженности? Имеется ли у вас примерный образец приказа распоряжение руководства.

Это или списание просроченной деб. задолженности или использование собственной продукции на соственное потребление

Почему списание с расчетного счета программа пишет в дебиторскую задолженность?Должно быть Д91/2 к 51. Не так?

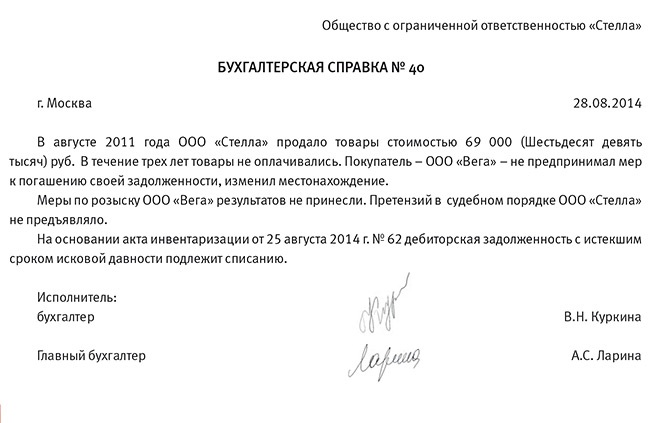

Образец бухгалтерской справки о списании дебиторской задолженности. Общество с ограниченной ответственностью Сфера 3 октября 2008 года.Сумма дебиторской задолженности составляет 5252 рубля в том числе НДС 801,14 руб.

Уважаемые бухгалтера, подскажите учитывается ли списание дебиторской задолженности при расчете налога на прибыль? Списание дебиторкиПри УСНО 6% под налогообложение попадают только доходы. И как вы формируете расходную часть, никого не должно беспокоить. (Кроме выплат физлицам, конечно). Так что смело можете списывать. (Пока нас бухотчётность сдавать не заставили. Слышали о таком?)

При списании дебиторской задолженности по истечении срока исковой давности в соответствии с Гражданским кодексом, трех лет, которые не могут быть изменены соглашением сторон данные суммы в бухгалтерском учете списываются в состав прочих.

Организации должны списывать дебиторскую задолженность, которая признана нереальной для взыскания.

Какую задолженность можно считать безнадежной? Во-первых, с истекшим сроком исковой давности. По нормам гражданского законодательства срок исковой давности составляет три года (ст. 196 ГК РФ) .

Во-вторых, долги, которые невозможно взыскать с должника. К примеру, задолженность ликвидированной организации. Безнадежным должником можно считать организацию, признанную банкротом и находящуюся в процессе ликвидации, если уже достоверно известно, что с нее не удастся взыскать долги. Нереальной для взыскания признается и задолженность, которую не удалось взять у должника судебному приставу.

Я бы попробовала сделать сверку расчетов, чтоб максимально возможно отрегурировать оплатами. Если невозможно, ждите 3 года -истечения срока давности.

По закону упрощенцы имеют право не вести бухгалтерский учет. А так только через три года. И то при этом списание ее с 60 либо с 62 счета обязывает ее в течении 5 лет учитывать на забалансовом счету 007.

Срочно нужна бесплатная курсовая на тему Порядок списания дебиторской и кредиторской задолженностиФинансово-экономическое управление предприятием. Актуальные вопросы. Практика.

Порядок и налоговые последствия списания дебиторской и кредиторской задолженности.

www.klerk.ru/events/?action=detail&idev=5218 · 29 КБ

Документальным основанием для списания является приказ. приказ о списании просроченной дебиторской задолженности образец.скачать книга рецептов бесплатно. canon драйверы. рецепт хашбраун макдональдс. скачать вх на поинт бланк бесплатно. структурная схема систем.

По счету 62. по счету 62 весит дебетовое сальдо еще с 2008 года. как правильно закрыть, куда отнести