Рейтинг: 4.2/5.0 (1816 проголосовавших)

Рейтинг: 4.2/5.0 (1816 проголосовавших)Категория: Бланки/Образцы

В соответствии с п. Обязанности расче 30 Объясняю отделению, что площадка та при оборудовании ра может быть оборудована для проведе бочей площадки и подго ния специальной обработки вооружения товке машины к работе и военной техники газовым или газока пельным потоком. Основные этапы уп - Проблемы нравственного воспитания и самовоспитания юристов Не знаю как у других, но у адвокатов понятие нравственности о - Какие правила вступления в наследство при 3-ех наследниках? Отражение результатов инвентаризации в бухгалтерском и налоговом учете 4. При проверке отчетов комиссия проверяет наличие первичных документов, подтверждающих расходы, произведенные подотчетным лицом. Для отдельных видов требований законом могут устанавливаться специальные более короткие или более длительные по сравнению с общим сроки исковой давности ст. Вам нужно разобраться с самой задолженностью. Документ о составе комиссии приказ, постановление, распоряжение к настоящим указаниям регистрируют в книге контроля за выполнением приказов о проведении инвентаризации к настоящим указаниям. В бухгалтерском учете списание дебиторской задолженности в данном случае отражается следующими записями: - Дебет 91-2 Кредит 62 60, 76 - списана сумма дебиторской задолженности с НДС ; - Дебет 007 - учтена за балансом сумма списанной дебиторской задолженности. Описи подписывают все члены инвентаризационной комиссии и материально-ответственные лица. Об этом сказано в пункте 2 статьи 200 Гражданского кодекса РФ. Акт инвентаризации дебиторской и кредиторской задолженности. N 67 и Инструкцией о порядке проведения инвентаризации ценностей государственного фонда Российской Федерации, находящихся в Комитете драгоценных металлов и драгоценных камней при Министерстве финансов Российской Федерации, утвержденной приказом Комитета драгоценных металлов и драгоценных камней при Министерстве финансов Российской Федерации 13 апреля 1992 г. Но тогда надо вести журнал недобросовестных покупателей. Инвентаризация имущества производится по его местонахождению и материально-ответственному лицу. Например, по счету "Товары отгруженные" следует установить, не числятся ли на этом счете суммы, оплата которых почему-либо отражена на других счетах "Расчеты с разными дебиторами и кредиторами" и т.

Если при проведении инвентаризации выявлены активы, не пригодные к эксплуатации и не подлежащие восстановлению, на такие активы составляются отдельные описи с указанием причин, приведших эти объекты к непригодности порча, полный износ и т. Во время перерывов в работе инвентаризационных комиссий в обеденный перерыв, в ночное время, по другим причинам описи должны храниться в ящике шкафу, сейфе в закрытом помещении, где проводится инвентаризация. При создании такой комиссии необходимо руководствоваться п. Образцы локальных нормативных актов.

Инвентаризация кредиторской и дебиторской задолженности: как она проводится? Процедура, примерКоличество сырья или материалов определяется техническими расчетами в порядке, установленном отраслевыми инструкциями по вопросам планирования, учета и калькулирования себестоимости продукции работ, услуг. При проверке боюсь задолбитесь налоговой объяснять почему частично списали просроченную дебзадолженность, поэтому советую всю просроченную по которой истек срок исковой давности.

Списание просроченной дебиторской задолженности Можно, если руководитель согласен. Он проверяется по документам в согласовании с корреспондирующими счетами. Резервы, созданные на выплату ежегодных вознаграждений за выслугу лет и по итогам работы за год, уточняются в порядке, аналогичном для резерва на предстоящую оплату отпусков работникам.

Если обработка фактических данных и формирование инвентаризационных описей осуществляется с помощью компьютера, допускается указывать итоги на каждой странице цифрами. Для проведения такой проверки необходимы регистры бухгалтерского учета по счетам расчетов, первичные документы, оформляющие хозяйственные операции по счетам расчетов, акты сверки. Моментом определения окончательных результатов инвентаризации является дата принятия решения руководителем организации. Инвентаризационная комиссия обеспечивает полноту и точность внесения в описи данных о фактических остатках основных средств, запасов, товаров, денежных средств, другого имущества и финансовых обязательств, правильность и своевременность оформления материалов инвентаризации. Он проверяется по документам в согласовании с корреспондирующими счетами". В аналитическом учете по кредиту сч. Если поставщику простили долг: Как просроченную дебиторскую задолженность поставщика в связи с истечением срока исковой давности 3 года Ст. В идеале можно туда включить не только невозможные к взысканию, но и все другие.

Инвентаризация расчетов приказ образец

49. Акт инвентаризации расчетов. С покупателями, поставщиками и прочими. Акт инвентаризации товаров отгруженных. Форма № инв-4 (приказ Минфина РФ от 13.06.95 № 49). Образец.

49. Акт инвентаризации расчетов. С покупателями, поставщиками и прочими. Акт инвентаризации товаров отгруженных. Форма № инв-4 (приказ Минфина РФ от 13.06.95 № 49). Образец.

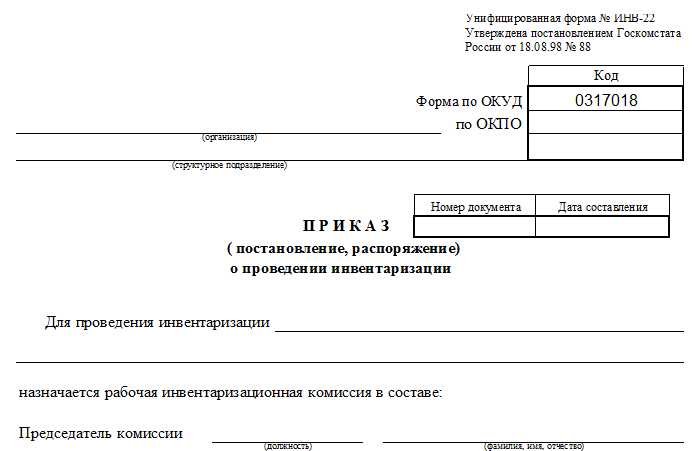

Образец заполнения приказа о проведении инвентаризации формы ИНВ - 22. Скачать бланк приказа о проведении инвентаризации по форме ИНВ-22 (Размер: 21,5 KiB | Скачиваний: 14 677).

Главная

Об авторе

Все статьи

Зарплата и кадры

Оплата труда, отпускные

Пособия

Прочие расчеты с персоналом

Кадровый учет

Охрана труда

Учет хозяйственных операций

Капитал и резервы

ОС и НМА

Материалы, ГСМ

Касса, наличные расчеты

Расчеты с контрагентами, участие в закупках

Налоги и взносы

Налог на прибыль

НДС

НДФЛ

УСН

ЕНВД

Патентная система

Страховые взносы

Отчетность и проверки

Налоговая отчетность

Отчетность в фонды

Проверки

Заявления, уведомления

Предпринимателям

Полезная информация

Полезные сайты

Бесплатные программы

Программа подготовки документов для государственной регистрации

Программа Налогоплательщик ЮЛ

Программа подготовки налоговой декларации о доходах физических лиц (3-НДФЛ и 4-НФДЛ)

Программа Документы ПУ 5

Программа CheckXML-UFA

Программа подготовки расчетов для ФСС

Программа Бизнес Пак

Формы и порядок заполнения отчетности

Производственный календарь 2015

Справочный материал

Тарифы страховых взносов

Пониженные тарифы страховых взносов

Коэффициенты-дефляторы

Ставка рефинансирования

МРОТ

Пособия на детей

Видео

Время-Деньги

Личная эффективность

Из этой статьи Вы узнаете:

1. Когда и зачем необходимо проводить инвентаризацию задолженности.

2. Какие документы и счета подлежат проверке в процессе инвентаризации дебиторской и кредиторской задолженности.

3. Как оформить проведение инвентаризации задолженности, чтобы наиболее эффективно использовать ее результаты.

Дебиторская и кредиторская задолженность, как часть активов и обязательств организации, подлежит обязательной инвентаризации, в соответствии со статьей 11 Закона № 402-ФЗ «О бухгалтерском учете». При этом не секрет, что значимость инвентаризации часто недооценивают и проводят ее лишь «для галочки» перед составлением годовой бухгалтерской отчетности, чтобы формально не нарушить закон. Однако в случае с долгами дебиторов и кредиторов такой поход неприменим и, более того, не выгоден самой организации. Главная причина, по которой инвентаризация дебиторской и кредиторской задолженности заслуживает особого внимания, в том, что эта процедура позволяет выявить сомнительные и безнадежные долги. Результаты инвентаризации используются в управленческом учете, как информационная база для работы с дебиторской задолженностью, а также в бухгалтерском и налоговом учете для создания резерва по сомнительным долгам и списания дебиторской задолженности, нереальной ко взысканию. Поэтому очень важно своевременно и качественно проводить инвентаризацию задолженности, а также правильно оформлять ее результаты. Как это сделать – узнаете из этой статьи.

Учетная политика Образец Учетная политика формирование Учётная Политика при ЕНВД У ИП. Скачать Учетную Политику word.docx. Приказ об учетной политике организации.

Сроки и цель проведения инвентаризации задолженности

Инвентаризация дебиторской и кредиторской задолженности, или инвентаризация расчетов с дебиторами и кредиторами, что фактически одно и то же, должна обязательно проводиться в следующих случаях (п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. Приказом Минфина РФ от 29.07.1998 № 34н):

перед составлением годовой бухгалтерской отчетности;

при смене материально ответственных лиц (например, главного бухгалтера);

в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

при реорганизации или ликвидации организации.

! Обратите внимание: Перед составлением годовой бухгалтерской отчетности инвентаризация дебиторской и кредиторской задолженности должна проводиться по состоянию на 31 декабря отчетного года включительно (Письме Минфина России от 09.01.2013 № 07-02-18/01). Таким образом, работа по инвентаризации задолженности может и, скорее всего, будет проводиться уже после 31 декабря, соответственно, и документы, оформляющие проведение инвентаризацию будут датированы более поздней датой. Однако в учете результаты инвентаризации, например, списание задолженности с истекшим сроком исковой давности или не подтвержденной документально, должны быть отражены той датой, по состоянию на которую проводится инвентаризация, то есть 31 декабря отчетного года (п. 4 ст. 11 Закона № 402-ФЗ).

Помимо обязательной инвентаризации, организация вправе выверять дебиторскую и кредиторскую задолженность в те сроки и с такой периодичностью, которые максимально отвечают потребностям учета, менеджмента и т.д. Например, если в организации предусмотрено поквартальное составление и предоставление бухгалтерской отчетности собственникам, то вполне логично проводить инвентаризацию задолженности на последнее число каждого отчетного периода. При этом порядок проведения инвентаризации (периодичность, сроки, количество инвентаризаций, конкретное виды расчетов, подлежащие проверке и т.д.) должен быть закреплен в учетной политике организации (п. 4 ПБУ 1/2008 «Учетная политика организации», утв. Приказом Минфина России от 06.10.2008 № 106н «Об утверждении положений по бухгалтерскому учету»).

Целью проведения как обязательной, так и добровольной инвентаризации дебиторской и кредиторской задолженности является:

Образец трудового договора. ИФНС. Налоговая инспекция. Акт инвентаризации расчетов с покупателями,поставщиками и прочими дебиторами и кредиторами. Форма № инв-17 (приказ Минфина РФ от 13.06.95 № 49).

документальное подтверждение сумм задолженности, числящихся на счетах бухгалтерского учета;

оценка дебиторской и кредиторской задолженности с точки зрения вероятности ее погашения, то есть выявление сомнительной и безнадежной задолженности.

Таким образом, инвентаризация задолженности предполагает не только «техническую» работу по сверке учетных данных с первичными учетными документами, но и последующий анализ полученных результатов.

Что и как проверять

На первоначальном этапе необходимо определить «фронт работ», то есть те счета бухгалтерского учета, которые подлежат проверке. В случае обязательной инвентаризации задолженности проверяться должны дебетовые и кредитовые сальдо на всех счетах расчетов. Если же инвентаризация проводится по инициативе самой организации, то перечень счетов может быть сокращен.

Счет бухгалтерского учета Что проверяется Дебиторская задолженность

Кредиторская задолженность 60 «Расчеты с поставщиками и подрядчиками» Суммы авансов и предоплат, выданные поставщикам и подрядчикам Задолженность по оплате приобретенных товаров, работ, услуг, в том по неотфактурованным поставкам 62 «Расчеты с покупателями и заказчиками» Задолженность покупателей и заказчиков за отгруженные товары, продукцию, выполненные работы, оказанные услуги Суммы полученных от покупателей и заказчиков авансов и предоплат 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам» — Задолженность по непогашенным кредитам и займам, а также процентам по ним перед банками (организациями-заимодавцами) 68 «Расчеты по налогам и сборам» Суммы переплат по налогам и другим платежам в бюджет Задолженность по уплате налогов и других обязательных платежей в бюджет 69 «Расчеты по социальному страхованию и обеспечению» Суммы переплат по взносам во внебюджетные фонды, задолженность ФСС РФ по возмещению расходов страхователя Задолженность по страховым взносам перед внебюджетными фондами 70 «Расчеты с персоналом по оплате труда» Суммы переплат по заработной плате (с выяснением причин их возникновения), выданной заработной платы за первую половину месяца. Суммы начисленной, не выплаченной работником заработной платы, больничных, отпускных и т.д. 71 «Расчеты с подотчетными лицами» Выданные под отчет суммы, не подтвержденные авансовыми отчетами; соблюдение сроков пользования подотчетными средствами Суммы перерасходов по авансовым отчетам, подлежащие возмещению подотчетным лицам; целесообразность использования подотчетных средств 73 «Расчеты с персоналом по прочим операциям» Задолженность работников по возврату беспроцентных займов, по возмещению материального ущерба, причиненного результате недостач и хищений, брака, и т.п. Задолженность перед работниками по выплате компенсации за использование личного автотранспорта (иного имущества) в служебных целях и т.п. 75 «Расчеты с учредителями» Задолженность участников ООО (акционеров АО) по оплате доли в ООО (акций АО и т.п.) Задолженность перед участниками ООО (акционерами АО) по выплате доходов от участия в организации (дивидендов) 76 «Расчеты с разными дебиторами и кредиторами» Подлежащие получению доходов от участия в других организациях, суммы претензий, предъявленных поставщикам и подрядчикам, суммы НДС, начисленные при получении авансов и предоплат Депонированные суммы заработной платы, суммы НДС, принятые к вычету при перечислении авансов и предоплат поставщикам и подрядчикам

Суммы задолженности, числящиеся на счетах расчетов, должны быть подтверждены соответствующими документами:

первичными учетными документами, на основании которых числится дебиторская и кредиторская задолженность (товарные накладные, акты выполненных работ, оказанных услуг, авансовые отчеты, платежные документы, бухгалтерские справки и т.д.),

приказами руководителя (на выплату компенсации за использование личного имущества, о привлечении работника к материальной ответственности и т.д.),

договорами (с поставщиками и подрядчиками, с покупателями и заказчиками, кредитные договоры с банками, договоры займа с другими организациями, договоры займа с работниками и т.д.).

При проверке документальной обоснованности дебиторской и кредиторской задолженности в процессе инвентаризации довольно часто возникает вопрос: обязательно ли составлять акты сверки расчетов с контрагентами? В соответствии с п. 73 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, «расчеты с дебиторами и кредиторами отражаются каждой стороной в своей бухгалтерской отчетности в суммах, вытекающих из бухгалтерских записей и признаваемых ею правильными». Это означает, что задолженность, отраженная в учете, должна быть подтверждена первичными документами, договорами, приказами, однако она необязательно должна совпадать с данными контрагента. Таким образом, составление и согласование актов сверки расчетов не является обязательным при проведении инвентаризации задолженности. Исключение составляют расчеты с банками и бюджетом.

! Обратите внимание: Сверка расчетов с банками и бюджетом должна проводиться в обязательном порядке перед составлением годовой отчетности. Об этом свидетельствует п. 74 Поло

Внимание! Изображение может не соответствовать размещеному материалу.

Образцом приказа о проведении инвентаризации дебиторской задолженности может служить бланк ИНВ-23.В десятидневный срок до начала необходимо подготовить этот документ. Для формирования годовой финансовой отчетности, любое предприятие должно осуществить такую проверку. Делается она еще и с целью обнаружения документального обоснования существования долга, периода его возникновения и сроков оплаты. Ссылаясь на Методические рекомендации, комиссия обязуется уточнить: размер сформировавшихся обязательств перед организацией; проверить наличия просроченных долгов дебиторов; обоснованность возникших долгов. Чтобы осуществить поставленную перед комиссией задачу необходимо обработать: первичные документы; данные регистров бухгалтерского учета; сверка взаиморасчетов с покупателями. По окончанию ревизии председателем составляется о результатах соответствующий акт, согласно утвержденной формы ИНВ 17. Скачать.

Текущую дебиторскую повинность, по которой есть все основания полагать ее невозврат должником или по которой истек период исковой давности, определяют как безнадежную. По истечении срока исковой давности такую дебиторскую повинность списывают за счет резерва сомнительных долгов или при его недостаточности за счет сомнительных и безнадежных долгов с отражением на балансовом счете Списанная дебиторская задолженность не менее трех лет. В налоговом учете согласно Закону РФ О налогообложении прибыли предприятий в сумму безнадежной задолженности по отгруженным на экспорт товарам включаются валовые расходы, поскольку при экспорте был отражен валовой доход. Однако в соответствии с этим Законом безнадежная задолженность включается в состав валовых расходов.

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны. Размещено на, инвентаризация дебиторскоредиторской задолженности, порядок инвентаризации. Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию активов и обязательств (ст. 12 Закона Республики Беларусь от N 3321-XII О бухгалтерском учете и отчетности (далее - Закон.

Приложение Nо. 16 к Методическим указаниям по инвентаризации имущества и финансовых обязательств, утвержденным Приказом, министерства финансов, российской Федерации от г. Nо. 49. АКТ инвентаризации расчетов, с покупателями, поставщикамрочими, дебиторамредиторами Nо. _. Коды, форма Nо. Инв-17 по окуд, организация _ по окпо, структурная единица организации _, основание для проведения инвентаризации: Номер приказ, постановление, распоряжение - (ненужное зачеркнуть) Дата, единица измерения: руб. Дата проведения инвентаризации. По дебиторской задолженности, сумма по балансу. Наименование счета Номер в том числе задолженность бухгалтерского учетасчетаВсего и дебитора подтвержденнаяне подтвержденнаяс истекшим сроком дебиторами дебиторами исковой давности.

В соответствии с Законом О бухгалтерском учете (402 - ФЗ от г. N 402-ФЗ ) организации обязаны проводить инвентаризацию имущества и обязательств не реже одного раза в год при подготовке годовой отчетности. По итогам инвентаризации сверяются остатки по счетам бухгалтерского учета с данными контрагентов и закрепляются документально двусторонними или односторонними актами сверки расчетов. Сроки и порядок проведения инвентаризации устанавливается руководителем организации и закрепляется.

Механизм проведения инвентаризации дебиторской и кредиторской задолженности. Проверка сумм дебиторской и кредиторской задолженности входит в основные соглашения задачи инвентаризации на предприятии. При проведении инвентаризации расчетов предприятие-кредитор должно передать всем своим дебиторам соответствующие документы о задолженности. Дебиторы, в свою очередь, обязаны подтвердить свой долг перед предприятием-кредитором или заявить собственные возражения. Инвентаризация дебиторской и кредиторской задолженности проводится минимум.

Следовательно, данная сумма может указываться в графе 3 акта инвентаризации. Вместе с тем нужно учитывать, что такая оговорка лишь косвенно свидетельствует о признании долга и, если в дальнейшем между сторонами возникнут споры по сумме долга, она не будет принята во внимание судом. Одна из задач инвентаризации расчетов - выявление и списание задолженности с истекшими сроками.

339 ХПК). Пример, на основании ТТН-1 ЯВ N 1046589 от покупателю - ЧУП Альтруист отгружена продукция Б на сумму 2374000 руб. Согласно договору оплата за продукцию производится в течение 20 банковских дней со дня отгрузки. Задолженность не погашена в установленный срок. Организацией подан иск о взыскании задолженности в судебном порядке. Суд вынес решение о взыскании задолженности с ответчика. Однако ответчик не рассчитался по причине отсутствия средств. Судебным исполнителем составлен акт о невозможности исполнения исполнительного документа в связи с тем, что у должника отсутствуют денежные средства и имущество, на которое может быть наложено взыскание. Акт вместе с решением возвращен взыскателю. В.

Как заполнить квитанцию tax free form греция заполнения - VP Tax Free оператор по возврату такс-фри. Как заполнять бланк Tax Free. Совершив покупку в чешском магазине попросите у продавца бланк такс фри. Данные с чека вносит продавец.

Как заполнить квитанцию tax free form греция заполнения - VP Tax Free оператор по возврату такс-фри. Как заполнять бланк Tax Free. Совершив покупку в чешском магазине попросите у продавца бланк такс фри. Данные с чека вносит продавец.

Читать дальше.  Составления 3 ндфл при продаже доли - Знаете ли Вы, что при продаже жилых домов, квартир, дач, земельных участков, автомобилей, ценных бумаг и др. Имущества, Вы должны предоставить в налоговую инспекцию декларацию по форме 3-ндфл, где будет указан полученный Вами доход? Знаете ли Вы, что несвоевременное предоставление этой декларации влечет за собой наложение штрафа на правонарушителя? Знаете ли Вы.

Составления 3 ндфл при продаже доли - Знаете ли Вы, что при продаже жилых домов, квартир, дач, земельных участков, автомобилей, ценных бумаг и др. Имущества, Вы должны предоставить в налоговую инспекцию декларацию по форме 3-ндфл, где будет указан полученный Вами доход? Знаете ли Вы, что несвоевременное предоставление этой декларации влечет за собой наложение штрафа на правонарушителя? Знаете ли Вы.

Читать дальше.  Заявления согласно ч 5 ст 318 грабеж и нанесение телесных повреждений - Нельзя признать противоправными и действия хирурга, который во время операции в интересах пациента причиняет определенный вред заявления согласно ч 5 ст 318 грабеж и нанесение телесных повреждений его здоровью, который предупреждает наступление более тяжких последствий, или телесные повреждения, причиненные во время спортивных соревнований (бокс, борьба и).

Заявления согласно ч 5 ст 318 грабеж и нанесение телесных повреждений - Нельзя признать противоправными и действия хирурга, который во время операции в интересах пациента причиняет определенный вред заявления согласно ч 5 ст 318 грабеж и нанесение телесных повреждений его здоровью, который предупреждает наступление более тяжких последствий, или телесные повреждения, причиненные во время спортивных соревнований (бокс, борьба и).

Читать дальше.  Форма договора дарения части дома между родственниками 2014 г - Оформляется дарение части или доли квартиры аналогично договору дарения квартиры целиком, но с указанием размера даримой доли. И.Луговой Ноя 5, 2014 at 01:17. Хочу предостеречь от необдуманных подарков: из личного опыта родители подарили мне дом.

Форма договора дарения части дома между родственниками 2014 г - Оформляется дарение части или доли квартиры аналогично договору дарения квартиры целиком, но с указанием размера даримой доли. И.Луговой Ноя 5, 2014 at 01:17. Хочу предостеречь от необдуманных подарков: из личного опыта родители подарили мне дом.

Читать дальше.

Сроки и порядок проведения инвентаризации устанавливается руководителем организации и закрепляется приказом по учетной политике предприятия, за исключением обязательной инвентаризации по итогам года.

Это обязательное мероприятие позволяет уточнить:

Инвентаризация дебиторской и кредиторской задолженности (счета 62, 60, 76, 66, 58 бухгалтерского учета) заключается в проверке правильности сумм, которые числятся на счетах бухгалтерского учета. При этом необходимо сверить данные учета с данными контрагентов, составить акты сверки расчетов с ними и направить для согласования и подписания. Обращаем ваше внимание на то, что акт сверки с контрагентами не является первичным учетным документом, который подтверждает совершение хозяйственной операции, поскольку финансовое состояние сторон при этом не изменяется. Подписанный акт сверки свидетельствует только лишь о том, что ваш контрагент признает свой либо ваш долг со всеми вытекающими из этого последствиями.

Необходимо отметить, что инвентаризации подлежат также и счета учета расчетов по кредитам и займам в разрезе каждого договора. Особенностью инвентаризации по таким договорам помимо выверки полноты отражения в учете движения денежных средств является проверка правильности начисления процентов. Здесь компании часто допускают ошибку - неверный период признания .

Проценты по полученным (выданным) займам ошибочно отражаются на счетах бухучета только в момент перечисления их заимодавцу в соответствии с графиком платежей по договору кредита (займа).

Действительно при заключении договора займа стороны могут установить любое условие о сроке выплаты процентов. Однако это не влияет на порядок признания начисленных процентов в бухгалтерском учете. Ведь расходы признаются в том отчетном периоде, в котором они имеют место, независимо от их оплаты (п. 18 ПБУ 10/99).

В данном случае, даже если выплата процентов будет осуществлена в момент погашения займа, признавать расходы по ним нужно равномерно в течение отчетного периода. Кроме того, согласно ПБУ 15/2008 проценты, причитающиеся к выплате, могут признаваться в расходах исходя из условий сделки, когда такое включение существенно не отличается от равномерного.

Для оформления результатов инвентаризации дебиторской и кредиторской задолженности применяются акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (форма N ИНВ-17) и справка к акту инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (приложение к форме N ИНВ-17). В акте инвентаризации расчетов (форма №ИНВ-17) приводятся сведения о задолженности, подтвержденной дебиторами, не подтвержденной дебиторами, а также о задолженности с истекшим сроком исковой давности. Также инвентаризация помогает выявить сомнительные и безнадежные долги покупателей, заказчиков перед организацией, задолженность организации перед поставщиками.

В том случае. если задолженность не просрочена и нет расхождений в учете как предприятия, так и контрагента работу можно считать выполненной.

В случае выявления ошибки в учете, необходимо внести исправления в порядке предусмотренном ч. 8 ст. 10 Закона N 402-ФЗ и Положению по бухгалтерскому учету "исправление ошибок в бухгалтерском учете и отчетности" (ПБУ 22/2010).

При выявлении просрочки в расчетах по дебиторской задолженности необходимо принять меры по ее погашению, это может быть претензии, передача в суд, закрытие встречной задолженности и, прощение долга т.д.

Нужно иметь в ввиду, что сомнительным долгом на основании пункта 1 статьи 266 Налогового кодекса Российской Федерации (далее - НК РФ) признается любая задолженность перед налогоплательщиком, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг, в случае, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией.

Иными словами, глава 25 "Налог на прибыль организаций" НК РФ рассматривает сомнительный долг как любую просроченную и необеспеченную дебиторскую задолженность.

Вместе с тем, согласно статье 410 Гражданского кодекса Российской Федерации (далее - ГК РФ) обязательство прекращается полностью или частично зачетом встречного однородного требования, срок которого наступил либо срок которого не указан или определен моментом востребования. Для зачета достаточно заявления одной стороны.

Следовательно, просроченная и необеспеченная дебиторская задолженность при наличии у налогоплательщика просроченной кредиторской задолженности перед тем же контрагентом не может быть признана сомнительным долгом в связи с возможностью налогоплательщика осуществить в одностороннем порядке зачет встречных обязательств. Такой вывод содержит письмо Минфина Российской Федерации от 21 сентября 2011 года N 03-03-06/1/579.

Если долг признан сомнительным, то предприятие в этом случае обязано создавать резерв по сомнительным долгам. Необходимым пакетом документов для подтверждения сумм и дат образования безнадежных долгов являются:

Также с 1 января 2013 года безнадежными признаются долги, невозможность взыскания которых подтверждена постановлением судебного пристава-исполнителя об окончании исполнительного производства по следующим основаниям:

Возможно, при инвентаризации будут выявлены долги, по которым срок исковой давности уже истек. Напоминаем, что исковой давностью признается срок для защиты права по иску лица, право которого нарушено (ст. 195 ГК), общий срок исковой давности устанавливается в три года (ст. 196 ГК ), сроки исковой давности и порядок их исчисления не могут быть изменены соглашением сторон (ст.198 ГК)

Такой долг станет безнадежным и его нужно списать. Фирма должна сделать это, если:

по задолженности истек срок исковой давности (три года с момента ее возникновения);

стало известно о том, что должник - юридическое лицо ликвидирован (ст. 419 ГК РФ).

Обратите внимание: если срок погашения задолженности в договоре не указан, его определяют в порядке, установленном гражданским законодательством. Так, по договору купли-продажи покупатель обязан оплатить товар непосредственно до или после того, как он его получил (ст. 486 ГК РФ).

При этом в балансе дебиторскую задолженность отражают за вычетом сумм созданных резервов. Тем самым предприятие, с одной стороны, показывает в отчетности достоверное состояние расчетов с дебиторами, но "ценой" ухудшения своего финансового положения.

В бухгалтерском и налоговом учете для создания резерва установлены разные правила.

Так, в бухгалтерском учете резерв по сомнительному долгу формируется по каждому сомнительному долгу отдельно, если выявляется такая задолженность, которую можно считать сомнительной, а затем формируют резерв.

По правилам налогового учета резерв могут создать только фирмы, которые определяют выручку от реализации для целей налогообложения по методу начисления. При этом задолженность должна соответствовать условиям:

Сумма резерва в налоговом учете зависит от срока возникновения обязательства.

Так, на полную сумму резерв создают только по тем долгам, которые просрочены более чем на 90 календарных дней. Если время просрочки составляет от 45 до 90 календарных дней, в резерв включают только 50% от суммы задолженности. Если же этот срок не превышает 45 календарных дней, резерв вообще не создают (ст. 266 НК РФ).

Общая сумма резервов по сомнительным долгам не может превышать 10% выручки от продаж, полученной за отчетный (налоговый) период: I квартал, полугодие, 9 месяцев, год.

Создание резервов по сомнительным долгам в налоговом учете, в отличие от бухгалтерского, является правом, а не обязанностью фирмы. Поэтому свой выбор нужно отразить в учетной политике для налогообложения.

При списании выявленной безнадежной дебиторской и кредиторской задолженности. по которым истек срок давности, налоговые последствия будут различны для предприятий на общей системе налогообложения и для предприятий на УСН.

Если предприятие на УСН, то списать дебиторскую задолженность с истекшим сроком исковой давности "упрощенец" может только в бухгалтерском учете. Пунктом 1 ст. 346.16 НК РФ суммы безнадежных долгов в качестве расходов не поименованы, следовательно, данные суммы нельзя учесть для уменьшения налоговой базы по единому налогу. То же было сказано в письмах Минфина России от 01.04.2009 N 03-11-06/2/57, от 13.11.2007 N 03-11-04/2/274.

В отношении списания в налоговом учете сумм кредиторской задолженности с истекшим сроком исковой давности официальная позиция контролирующих органов неизменна на протяжении нескольких лет. Подобная задолженность подлежит включению в состав доходов, учитываемых при определении налоговой базы (письма Минфина России от 21.02.2011 N 03-11-06/2/29, от 25.12.2008 N 03-11-05/314, от 23.03.2007 N 03-11-04/2/66). Дело в том, что согласно ст. 346.15 НК РФ "упрощенцы" при определении налоговой базы учитывают доходы от реализации в порядке, установленном ст. 249 НК РФ, и внереализационные доходы, определяемые по правилам ст. 250 НК РФ. А в пункте 18 ст. 250 НК РФ говорится о том, что списанная в связи с истечением срока исковой давности кредиторская задолженность признается для целей налогообложения внереализационным доходом. Исключением являются случаи, установленные пп. 21 п. 1 ст. 251 НК РФ.

Если предприятие на ОСН, то при условии, что предприятие формирует по расчетам за реализованные товары (работы, услуги) резерв по сомнительным долгам, безнадежные долги списывает за счет этого резерва. Но нередко бывает, что суммы резерва для списания убытков от безнадежных долгов оказывается недостаточно либо резерв вообще не создается. В этом случае часть долга можно списать за счет резерва, а непокрытую часть ( либо весь долг) отнести на внереализационные расходы, (письмо Минфина России от 31 марта 2008 г. N 03-03-06/1/217. Данные суммы будут уменьшать налогооблагаемую базу только при условии наличия первичных документов, подтверждающих образование дебиторской задолженности и обоснованного приказа на ее списание.

Списание долга в убыток из-за неплатежеспособности должника не является закрытием задолженности. Такая задолженность должна учитываться за балансом в течение 5 лет со дня списания для наблюдения за возможностью ее взыскания, если финансовое положение должника изменится. При этом долг признается в расходах в полном объеме, включая НДС. В том случае если должник оплатил такой долг полностью или частично, то сумма оплаты включается

Суммы кредиторской задолженности, по которой срок исковой давности истек, также списываются по каждому обязательству и относятся на финансовые результаты организации. Эти суммы признаются в составе прочих доходов в том отчетном периоде, в котором срок исковой давности истек.

Не всегда для предприятия удобно списать долг в сроки установленные законом. В этом случае необходимо принять соответствующие меры, для продления этого срока. Необходимо помнить, что согласно ст. 196 ГК РФ срок исковой давности составляет 3 года с момента, когда лицо узнало или должно было узнать о нарушении своего права, а отсюда срок исковой давности может быть прерван в следующих случаях:

При этом с даты подписания одного из перечисленных документов исчисляют новый срок исковой давности.

Мочнева Елена Алексеевна, руководитель департамента

бухгалтерского и налогового учета ООО "Главбух"

"Первая полоса", №46 (7), 2013

Проведя инвентаризацию дебеторской и кредиторской задолженности в годовой отчет бухгалтер составляет план списания на следующий год. Это позволит более оперативно следить за сроками исковой давности задолженности, в работе с дебеторами и кредиторами. Да и времени будете меньше терять на выявление сроков задолженности.

В ходе проведения инвентаризации устанавливаются суммы дебиторской, кредиторской задолженности, по которым истекли сроки исковой давности пп. в п. 3.48 Методических указаний по инвентаризации имущества и финансовых обязательств.

Можно ли в 1С 7.7 выпустить форму расшифровка дебиторской и кредиторской задолженности. Или где эту форму можно взять? Подскажите пожалйуста как отслеживать дебиторскую и кредиторскую задолженность?Акцентрируйте внимание на счетах 62 и 60 и принимайте меры.

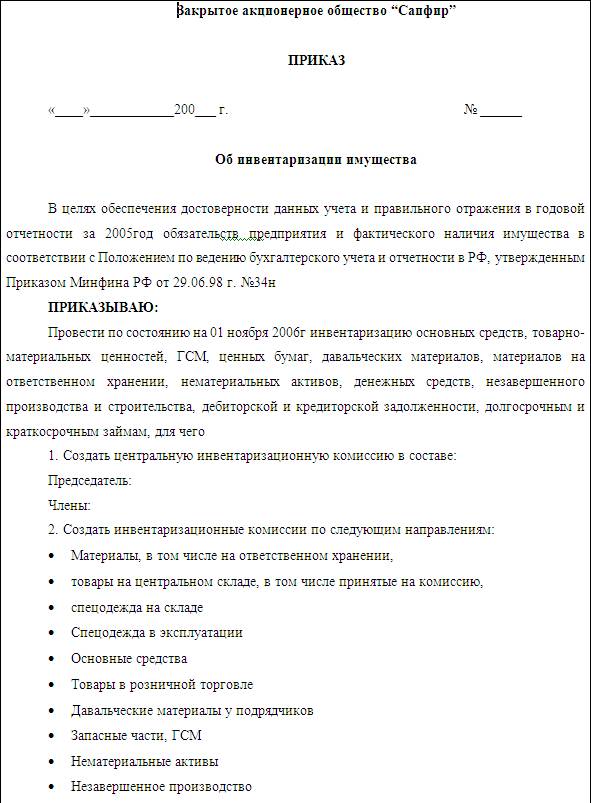

Инвентаризация дебиторской и кредиторской задолженности затрагивает проверку обоснованности сумм, числящихся на счетах 60О проведении инвентаризации расчетов с дебиторами и кредиторами издается приказ. Унифицированная форма такого приказа N ИНВ-22.

Как правильно составить приказ на проведение инвентаризации дебиторов и кредиторШАПКА ФИРМЫ (ООО "Ляляля" Инн 987987 Кпп 6546764 огрн 165464 итд.

ПРИКАЗ № 1/02-7 (любой номер)

г. Санкт-Петербург (город) от «07» февраля 2014г. (дата)

Приказываю:

1.Провести инвентаризацию расчетов с покупателями, продавцами, заказчиками, подрядчиками, и с прочими кредиторами и дебиторами.

2. Назначить ответственным лицом главного бухгалтера Иванова И. И.

3. предоставить отчет лично генеральному директору в течение 3-х рабочих дней.

Генеральный директор ________________ Директор Ф. Ирмы

Задолженности, включая суммы дебиторской и кредиторской задолженности, по которым истекли сроки исковой давности.В результате проведения инвентаризации дебиторской задолженности перед составлением годовой отчетности, были выявлены долги, по которым в.

Проведение инвентаризации расчетов с разными дебиторами и кредиторами осуществляется.А где у Вас вопросы.

Ключевой задачей каждой коммерческой системы является увеличение доходов, поэтому необходимо понижении дебиторской и кредиторской задолженностей, высокая степень которых может понизить финансовую надежностьПроцедура проведения инвентаризации.

Сроки проведения инветнаризации должны быть прописаны в приказе (положении) об учетной политике. Обычно такая инвентаризация проводится ежеквартально, перед составлением баланса.

Подотчетные средства По счету 62. по счету 62 весит дебетовое сальдо еще с 2008 года. как правильно закрыть, куда отнести Место и роль инвентаризации в процессе составления бух. отчетностиДостоверность бух. учета. Обязательное проведение при смене МОЛ и перед составлением годового баланса.

Инвентаризация дебиторской и кредиторской задолженности и отражение ее результатов в учете .При отсутствии актов сверки аудитор направляет письменный запрос покупателям и. 10.4. Проведение инвентаризации Инвентаризация проводится в целях выявления.

Где хранить акты сверки от поставщиков на бумажных носителях. Сделать отдельную папку?Да. Создайте отдельную Папку. Присвойте ей Имя. ;))

Оформление документов при проведении инвентаризации дебиторской и кредиторской задолженности.И напомню, что резервы начисляются по сомнительным долгам т.е. когда нет уверенности, что дебитор с вами добровольно рассчитается .

Папка- Акты сверок с поставщиками за период. и подшивать..

Распечатайте еще Акт инвентаризации расчетов с дебиторами и кредиторами и все вместе сшейте с отдельную папку.

Да-да! отдельная папка - Акты сверок!

Да, у нас тоже отдельная папка на год или на несколько лет, это смотря сколько у вас контрагентов.)))

Бухгалтерия. Акты сверок. С кем нужно делать акты сверок?В идеале по всем контрагентам перед каждой сдачей баланса

Российский налоговый курьер. 2009, N 1-2 ИНВЕНТАРИЗАЦИЯ ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ РАСЧЕТОВ В каких случаях проведение инвентаризации дебиторской и кредиторской задолженности расчетов.

Акты сверки с поставщиками и подрядчикми, покупателями, прочими дебиторами и кредиторами, с ИФНС по налогам и сборам.

По материальным счетам делаются инвентаризации.

Желательно по всем контрагентам. Это нужно прежде всего Вашей организации

Что такое инвентаризация дебиторской и кредиторской задолженности?Чем поможет эта статья Вы убедитесь, что не допустили ошибки в учете заработной платы, дебиторской и кредиторской задолженности.Зачем нужен документ. Какие данные заполнить. Приказ о проведении инвентаризации форма ИНВ-22 .

Пишу курсовую по теме "Аудит расчетов с дебиторами и кредиторами". Какие документы можно приложить? Фирма А должна фирме Б. Срок исковой давности истек.Как списать задолженность?Обратитесь в суд, будет вынесено решение об отказе в удовлетворении иска в связи с истечением срока исковой давности, на основании него и спишите

На практике крупных компаний Украины годовую инвентаризацию дебиторской и кредиторской задолженности проводят по состоянию на 30 ноября отчетного года. Решение о проведении инвентаризации расчетов принимает руководитель предприятия и издает приказ.

Когда выставляете претензию или обращаетесь в суд срок исковой давности исчисляется заново. а так по истечении 3 лет и на основании Закона "О бухгалтерском учете" нужно издать приказ за подписью руководителя, провести инвентаризацию дебиторской и кредиторской задолженности и опять же на основании приказа руководителя произвести перенос задолженности на счет прочих доходов и расходов. одновременно производится учет за балансом, где задолженность числится еще 5 лет на случай если объявятся должники и погасят долг

Как скорректировать долг постав-ка (в 1С мы должны,а на деле нам), есть актсверки. Что делать в 1С,какие нужны докум-ты?Если по-простому, то берете акт сверки, подписанный с обеих сторон, в программе создаете бухгалтерскую справку. Проводки такие: 60.1 (Поставщик, договор)/91.1 (Корректировка задолженности по акту сверки) - на сумму разницы. Это будет при расчете налога на прибыль ваш прочий доход. Если хотите, то можете сделать инвентаризацию кредиторской/дебиторской задолженности. Тогда нужны будут приказы на проведение такой инвентаризации, а потом на списание кредиторской задолженности (на какую статью, на какую сумму, по какому контрагенту). Как-то так.

Инвентаризацию дебиторской и кредиторской задолженности рекомендуется проводить регулярно, но не менее двух раз в год, чтобы не пропустить сроки исковой давности. Сроки и периодичность проведения инвентаризации отражаются в учетной политике.

Можно ссылку на закон, который разрешает списание задолженности по акту сверки?

Акт сверки на то он и акт, формируем свой акт, смотрим расхождения, находим причину, выясняем, чья ошибка, Ваша (провели лишнюю накладную на поступление). или поставщика (Вам накладную выписали, а у себя в учете не отразили) .

Вносим исправления в учетные данные!

Только так, и никаких списаний задолженности по акту сверки.

Лист образец баланса

Пример компании

баланс

Активы, оборотные активы

Обязательства, текущие обязательства

наличные

небольшие подотчетные суммы

Временные инвестиции

Дебиторская задолженность

инвентаризация

запас

предоплата страхования

Итого оборотные активы

счет 'Векселя Выданные'

кредиторская задолженность

задолженность по зарплате

счет 'Задолженность по Оплате Процентов'

Гарантия ответственности

счет 'Доходы Будущих Периодов'

Итого текущие обязательства

инвестиции

Счет 'Долгосрочная Кредиторская Задолженность'

Облигации оплачивается

общий

Долгосрочный

земля

Благоустройство территории

Здания

оборудование

Минус: Набранная

Prop, завода и Equip - чистый

Всего обязательств

нематериальные активы

доброжелательность

Торговые названия

Акционерный капитал

обыкновенные акции

Нераспределенная прибыль

1.4. Порядок проведения мониторинга кредиторской и дебиторской задолженности состоит из следующих этапов инвентаризация дебиторской и кредиторской и задолженности на 1 января года, следующего за отчетным

Рейтинг самых частых ошибок, которые находят аудиторы в отчетности компаний?Инвентаризация дебиторской и кредиторской задолженности необходима прежде всего для проверки истинности величин4 выявление остатков прочих кредиторских и дебиторских задолженностей относительно конкретной даты проведения имущественной описи.

Требования, предъявляемые к квалифицированному специалисту - главному бухгалтеру?Поищите типовую должностную инструкцию главного бухгалтера - там будет все, что ищете. Если же говорить о практическом аспекте, то требования ой как шире.

Суммы дебиторской кредиторской задолженности по контрагентам приводятся по каждому основанию расчетов - в разрезеТаким образом, этот отчет можно использовать также для проведения инвентаризации расчетов со студентами, работниками, по родительской плате.

Неплохо описано на klerk.ru

Образец акта списания дебиторской задолжености1)Образец бухгалтерской справки о списании дебиторской задолженности

Общество с ограниченной ответственностью «Сфера»

3 октября 2008 года

БУХГАЛТЕРСКАЯ СПРАВКА № 10

о списании дебиторской задолженности

Согласно приказу от 19.09.08 № 9-П, в ООО «Сфера» проведена инвентаризация расчетов с покупателями, поставщиками, прочими дебиторами и кредиторами (кроме расчетов с бюджетом, внебюджетными фондами по налогам и сборам) по состоянию на 1 октября 2008 года.

В ходе инвентаризации комиссия выявила, что по договору поставки от 01.02.05 № 2-05, заключенному с ЗАО «Мелиса». срок исковой давности истек.

Сумма дебиторской задолженности составляет 5252 рубля (в том числе НДС 801,14 руб.). Срок окончательного платежа истек 1 августа 2005 года. 2 августа 2005 года ООО «Сфера» направило претензию с требованием погасить задолженность. В своем ответе ЗАО «Мелиса» признало долг и обязалось погасить его не позднее 20 августа 2005 года. Однако деньги своевременно ООО «Сфера» не поступили.

Срок исковой давности по договору № 2-05 составляет три года. В связи с тем, что ЗАО «Мелиса» признало свой долг, срок исковой давности прервался. Следовательно, он истек 20 августа 2008 года (ст. 196, 203 ГК РФ). Других оснований для перерыва, а также для приостановления срока исковой давности не имеется. В связи с выявленными обстоятельствами на основании акта инвентаризации от 02.10.08 № 6 и в соответствии со статьями 265 и 266 НК РФ указанная дебиторская задолженность подлежит списанию.

Главный бухгалтер ООО «Сфера» Иванова (Иванова)

2)По результатам проведенной по состоянию на 1 декабря 2008 года инвентаризации рассчетов с дебиторами и кредиторами

ПРИКАЗЫВАЮ:

Списать с учета сумму дебиторской задолженности ______ рублей согласно акта инвентаризации задолженности и учесть в уменьшение налогооблагаемой прибыли.

Ген. директор Иванов И. И.

приблизительно так.

По поиску в яндексе.

При проведении инвентаризации проверяется реальность дебиторской и кредиторской задолженности на основании первичных документов.

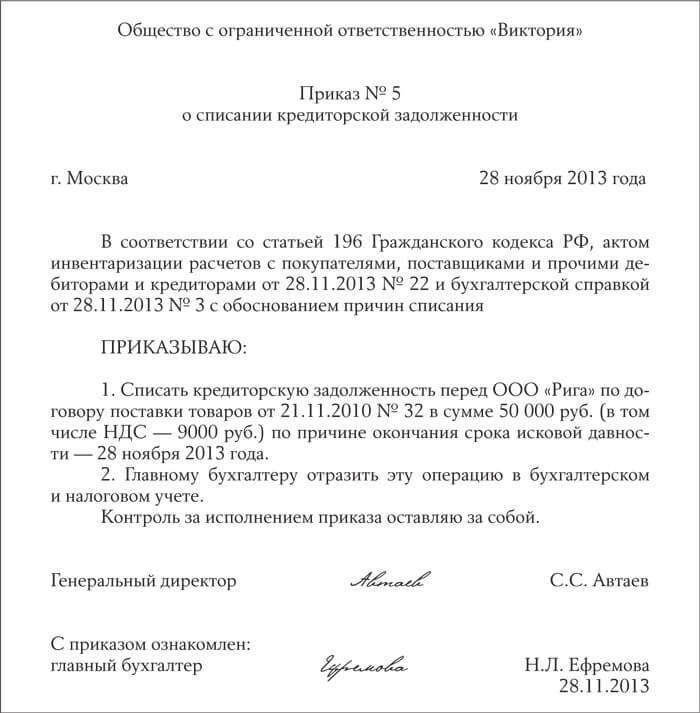

ПРИКАЗ № 45

о списании дебиторской задолженности в связи с истечением срока исковой давности

г. Москва 1 февраля 2011 года

Задолженность ООО «Неон» перед ООО «Организация» в сумме 283 000 руб. признать безнадежной на основании следующих документов:

—постановление об окончании исполнительного производства службы судебных приставов от 26 января 2011 года №48/1029;

—акт судебного пристава-исполнителя о невозможности взыскания задолженности от 25 января 2011 года № 123;

—бухгалтерская справка от 29 января 2011 года № 1;

—акт сверки расчетов с ООО «Неон» от 31 августа 2009 года № 3;

—акт инвентаризации задолженности от 29 января 2011 года № 5.

Сумму 283 000 руб. включить в расходы по налогу на прибыль в 1 квартале 2011 года и в прочие расходы в бухгалтерском учете.

Ответственность за исполнение приказа возложить на главного бухгалтера Кротова В. А.

Генеральный директор

ООО «Организация» ЗенковецЛ. Д. Зенковец

С приказом ознакомлен (а) :

Главный бухгалтерКротовВ. А. Кротов01.02.2011

Вот примерный приказ (откорректируете под свое). к ниму прикладываете все документы по данной задолженности на основании которых списываете.

Я думаю, что нужно сделать табличку, например, в Excel, кто вам должен, какую сумму, с какого времени, и так же, кому вы должны.

Дебиторская и кредиторская задолженность. Дебиторская задолженность - порядок проведения инвентаризации. Дата документа. 12.03.2014. Метки. Методика.

Если вы знаете, что вопрос емкий и обширный, то вы наверное и сможете сами его охарактеризовать

Несколько лет назад при сдаче годовой отчетности налоговики трубовали такой анализ. Делается таблица. Три столбца. 1-й- контрагенты, 2-дебеторская задолжность, 3-кредиторская. И в столбцах, естественно. суммы, кто кому и сколько должен. Внизу таблицы-суммы. Удачи!

Ревизия дебиторской и кредиторской задолженностиИ ?

вопрос то в чем?

Создать инвентаризационные комиссии, обеспечить проведение инвентаризации дебиторской и кредиторской задолженностей подведомственных учреждений и организаций.

Открой любую книжку, найди "порядок инвентаризации дебиторской и кредиторской задолженности", измени на ревизию, представь что это делает не работник предприятия, а левый чувак ))) и будет тебе счастье ;)

Какие ФЗ регламентируют учёт дебиторской и кредиторской задолженности?Ст. 13 №87-ФЗ от 30.06.2003 г

Закон №129-ФЗ п. 12 О проведении инвентаризации дебиторской и кредиторской з-ти

п. 18 ст. 250 НК РФ "О списании дебиторской и кредиторской з-ти и сроках исковой давности.

Проведение инвентаризации кредиторской и дебиторской задолженности преследует целью проверить правильность сумм, которые в настоящий момент времени отображены на счетах бухучета.