Рейтинг: 4.0/5.0 (1820 проголосовавших)

Рейтинг: 4.0/5.0 (1820 проголосовавших)Категория: Бланки/Образцы

TEAM 7 - производит мебель из натурального дерева, а также здоровую, гибкую, высокопрочную обстановку современного дизайна для дома, офиса и публичных зданий, в полной гармонии с природой. Мебель из натурального дерева TEAM 7 проектируется и производится в Австрии из древесины твердых пород, поставляемой из рекомендованных лесных плантаций. Сайт компании на русском языке www.team7.at/ru/home

HARTMANN - более 100 лет работы в инновационном производстве мебели, Hartmann сегодня является одним из ведущих производителей мебели из цельной древесины.

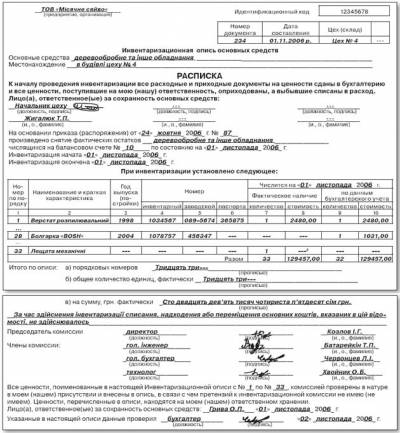

Инвентаризация ТМЦ производственных запасов, готовой продукции, товаров, прочих запасов, как правило, проводится в порядке расположения ценностей в конкретном помещении магазине, складе. Сличительная ведомость формы ИНВ-18 составляется в двух экземплярах работником бухгалтерии. Данный документ предназначен для фиксирования результатов, полученных в результате сверки данных, зафиксированных в бухгалтерском учете, а так же данных отображенных в инвентаризационных описях.

По таким объектам составляется отдельная опись. Документ имеет код по классификатору ОКУД 0317016. ^ Вернуться в начало 3. ^ Вернуться в начало 4.

Инвентаризация денежных средств, денежных документов, БСО. 3.8 Методических рекомендаций, утв.

Ивентаризация товарно-материальных ценностей ТМЦ. Приказом Минфина России № 49 от 13 июня 1995г.Приказом Минфина России № 49 от 13 июня 1995г. Результаты инвентаризации нематериальных активов могут быть оформлены инвентаризационной описью нематериальных активов по форме № ИНВ-1а .

Справочно. Один экземпляр документа передается на хранение в отдел бухгалтерии, а другой предназначен для материально ответственного лица.

Если ТМЦ хранятся в разных изолированных помещениях у одного материально ответственного лица, то их инвентаризация проводится последовательно по местам хранения. Инвентаризация ТМЦ, которые находятся в эксплуатации, проводится по месту их нахождения.На основные средства, которые непригодны к эксплуатации и не подлежат восстановлению, составляется отдельная опись с указанием времени ввода в эксплуатацию и причин, приведших объекты к непригодности порча, полный износ и т.п..

При ее проведении следует учитывать особенности, предусмотренные п.

Следует иметь в виду, что сличительная ведомость формы ИНВ-18 составляется только на те ценности, которые числятся в бухгалтерском учете, а именно арендованные, находящиеся на ответственном хранении, полученные для переработки и т.д. Форма ИНВ-18 – документ, применяющийся для отображения результатов, полученных вследствие проведения инвентаризации нематериальных активов и основных средств, по которым были выявлены отклонения в данных учетах.

Инвентаризация нематериальных активов. Постановлением Правительства РФ № 359 от г.Постановлением Правительства РФ № 359 от г.

В отношении них потребуется составить акт с указанием времени эксплуатации, причин негодности, возможности использования этих предметов в хозяйственных целях. Поиск Mail. Акт инвентаризации основных средств бланк скачать

учета, с данными выписок банков. Это же касается и отображения результатов незаконченных ремонтов основных средств, наличия денежных средств, бланков документов строгой отчетности и ценных бумаг – в данном случае применяются иные соответствующие формы документов, в которых объединены показатели сличительных ведомостей и данные инвентаризационных актов. После проверки вход в соответствующее помещение запрещается например, опечатывается или опломбировывается.

Малоценные и быстроизнашивающиеся предметы, которые пришли в негодность, но не списаны, не включаются в инвентаризационные описи. 17 Положения, утв. 17 Положения, утв. Результаты инвентаризации объектов основных средств могут быть оформлены следующими типовыми формами – инвентаризационной описью основных средств по форме № ИНВ-1; – актом инвентаризации незаконченных ремонтов основных средств по форме № ИНВ-10; – сличительной ведомостью результатов инвентаризации основных средств по форме № ИНВ-18 .

Подтверждение п. Подтверждение п. Одновременно с инвентаризацией собственных основных средств проверяются арендованные основные средства и основные средства, которые находятся у организации на ответственном хранении.

3.39-3.43 Методических указаний, утв. 3.39-3.43 Методических указаний, утв. 3.15-3.26 Методических указаний, утв. Тара заносится в описи по видам, целевому назначению и качественному состоянию новая, бывшая в употреблении, требующая ремонта и т.д. Правила пользования электроэнергией в украине

В ходе проверки производится Инвентаризация денежных средств, которые находятся на счетах в банках расчетном, валютном, специальном, проводится путем сверки остатков сумм, числящихся на соответствующих счетах бух.

Акт инвентаризации основных средств бланк скачать. Оценка: 84 / 100 Всего: 258 оценок.

Инвентаризационная опись основных средств. Результатов инвентаризации основных. Акт инвентаризации основных средств образец. Основных средств. Акта инвентаризации. Скачать бланк акта инвентаризации. Данный образец бланка акта. Учет основных средств. Описи основных средств. Образец бланка. Данных инвентаризации основных.

Ремонтов основных средств. Акта инвентаризации. Скачать образец. Опись основных средств. Инвентаризации основных. Акта инвентаризации. Опись основных средств. Применяется для оформления данных инвентаризации основных. Средств образец. Основных средств. Инвентаризации основных.

Акт инвентаризации незаконченных ремонтов основных средств. Данная форма акта формируется по результатам инвентаризации незаконченных ремонтов основных. наличия товарно-материальных ценностей, денежных средств, иного имущества. Весь образец акта инвентаризации размещен в прикрепленном файле. Аспекты организации документального оформления инвентаризации основных средств, порядок ее. Комиссии утверждается заключительный акт инвентаризации.

Инвентаризационная опись основных средств по форме инв-1 применяется для оформления данных инвентаризации. Вас выслать образец инвентаризационная опись. Фактические излишки основных средств по результатам инвентаризации следует оприходовать. Образец бланка формы инв-1 инвентаризационной описи основных. 6 к методическим указаниям по инвентаризации имущества и финансовых обязательств. Лицо(а), ответственное(ые) за сохранность основных средств (.). Акт инвентаризации незаконченных ремонтов основных средств. Акт инвентаризации расходов будущих периодов. Приказ о проведении инвентаризации составляется по единому образцу, в котором в. Для проведения инвентаризации основных средств, находящихся на балансе.

При этом, акт инвентаризации расходов будущих периодов, к примеру разными по формату являются последующие документы: акт инвентаризации кассы, либо, поставщиками, акт инвентаризации материалов и продуктов, акты инвентаризации полностью могут иметь отличающиеся друг от друга формы и содержание, акт проверки задолженности по недостачам и хищениям, к примеру, находящихся в пути, акт инвентаризации расчетов с покупателями, а также иными кредиторами и дебиторами. Утверждшнные формы документов, связанных с проведением инвентаризации: акты и бланки инвентаризации, ведомости и эталоны остальных документов, опись. Эталоны документов по инвентаризации. Справка к акту инвентаризации расчетов с покупателями, поставщиками и иными дебиторами и кредиторами. Примечание: все выставленные в этом разделе бланки и акты инвентаризации утверждены постановлением госкомстата рф от 18.08.1998 журнальчик учета контроля за выполнением приказов постановлений, распоряжений о проведении инвентаризации. Журнальчик учета контроля за выполнением приказов постановлений, распоряжений о проведении инвентаризации. Проводимая по правилам и современным эталонам, причшм каждому шагу еш проведения соответствует собственный бланк со собственной своей утверждшнной формой документа. В данном разделе можно скачать все утверждшнные эталоны нужных для дизайна результатов инвентаризации документов. Мы попытались собрать в одном разделе все формы нужных документов по учету результатов инвентаризации для компаний, здесь вы сможете отыскать и скачать все главные и нужные. Является одним из самых основных документов, как документированное доказательство фактического наличия всех материальных ценностей компании, составляемый инвентаризационной комиссией по специальной установленной форме, еш валютных средств и бланков имеющимся записям в соответственных регистрах ведущегося на предприятии бухгалтерского учета, и представляет собой ни что другое, утверждшнной подходящим постановлением. Без что не может обойтись ни одна инвентаризация. Заказ самой сервисы можно выполнить по телефону агентства интерпрайм, указанному на нашем веб-сайте. Инвентаризационную опись, и остальные, сличительную ведомость. Акт инвентаризации, либо внеплановой инвентаризации на предприятии, относятся к главным документам, составляемым в процессе проведения плановой, вкупе с формами описей и сличительными ведомостями, как и остальные бланки инвентаризации.

Акт инвентаризации основных средств скачать бланкАкт инвентаризации основных средств скачать бланк

Группа: Пользователь

Сообщений: 11

Регистрация: 13.06.2014

Пользователь №: 14652

Спасибо сказали: 2 раз(а)

акт инвентаризации основных средств бланк

.png)

В кассе предприятия могут храниться:

Для проверки их фактического остатка и соответствия этого остатка учетным данным проводится инвентаризация кассы. По итогам процедуры составляется акт инвентаризации наличных денежных средств в кассе и проводится анализ полученных результаты.

Рассмотрим подробно ее последовательность, а также порядок заполения акта по форме № ИНВ-15 .

Когда проводится инвентаризация кассыСогласно ч.3 ст.11 Федерального закона от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете» (далее – Закон № 402-ФЗ) случаи, сроки и порядок проведения инвентаризации экономический субъект определяет самостоятельно в локальном нормативном акте (далее – ЛНА) с учетом положений Приказа Минфина РФ от 13.06.1995 г. № 49, которым утверждены Методические указания по инвентаризации имущества и финансовых обязательств (далее – Методические указания № 49). При этом существует ряд случаев, когда проверка является обязательной ( п.1.5 Методических указаний № 49 ):

Действущее законодательство также устанавливает иные случаи обязательной инвентаризации. Например, при продаже предприятия как имущественного комплекса (ст.561 ГК РФ). Помимо этого, руководство компании может дополнить законодательный список. Допустим, предусмотреть в ЛНА обязательную ежеквартальную ревизию кассы. Все указанные случаи являются основанием для плановых проверок.

Внеплановая (внезапная) инвентаризация проводится неожиданно для материально ответственного лица (кассира) с целью контроля его деятельности. Такая проверка осуществляется:

Поскольку сроки проведения внеплановых ревизий на законодательном уровне не определены, значит установить их должен субъект предпринимательства.

Кто проводит инвентаризацию кассыИнвентаризацией кассы занимается постоянно действующая инвентаризационная комиссия ( п.2.2 Методических указаний № 49 ). Ее состав закрепляется приказом (постановлением, распоряжением) руководителя организации ( п.2.3 Методических указаний № 49 ). В него входят:

При этом не следует включать в члены комиссии или делать ее председателем материально ответственное лицо. В противном случае получится, что кассир проверяет сам себя. Тогда теряется весь смысл проверки.

Если предстоит большой объем работы, то для проведения инвентаризации можно создать еще и рабочую комиссию, также приказом (постановлением, распоряжением). Если проверить нужно немного, то осуществить проверку кассы может и ревизионная комиссия, т. е. создавать инвентаризационную комиссию не надо.

В ситуации, когда в штате числится всего один сотрудник, приказ о назначении инвентаризационной комиссии не издается. Создание такой комиссии подразумевает наличие в ее составе не менее 2-х человек – председателя и членов ( п.2.3 и п.2.4 Методических указаний № 49 ). Поэтому в организации, в которой числится только директор, инвентаризационную комиссию сформировать не получится.

Обратите внимание! Компания не обязана ежегодно переиздавать приказ о составе инвентаризационной комиссии, если ее состав остается неизменным.

В соответствии с п.2.3 Методических указаний № 49 приказ регистрируется в журнале учета и контроля за выполнением приказов о проведении инвентаризации.

Порядок проведения инвентаризации кассыЗадача инвентаризации наличных денежных средств, а также других ценностей в кассе предприятия заключается в том, чтобы сверить бухгалтерские данные с данными кассовой книги. Кроме того, остаток денежной наличности должен соответствовать:

Важно! Отсутствие хотя одного из членов инвентаризационной комиссии является поводом для признания результатов кассовой проверки недействительными. Также нельзя проводить инвентаризацию без кассира, ответственного за ценности, в отношении которых назначена проверка (Приложение № 2 Постановления Минтруда России от 31.12.2002 г. № 85, письмо Минфина России от 15.07.2008 г. № 07-05-12/16, п.2.8 Методических указаний № 49 ).

До начала проверки материально ответственное лицо представляет инвентаризационной комиссии последние (текущие) кассовые документы. В частности, это приходные (форма № КО-1) и расходные кассовые ордера (форма № КО-2) или отчеты о движении денежных средств (например, справка –отчет кассира операциониста формы № КМ-6, Z-отчет и пр.).

Также ответственный работник письменно подтверждает, что:

Забежим немного вперед и отметим, что для этого в акте инвентаризации наличных денежных средств по форме № ИНВ-15 предусмотрен специальный раздел «Расписка».

Председатель комиссии визирует полученные документы с указанием «до инветаризации на «(дата)»». Это служит основанием для определения работниками бухгалтерии остатков денежных ценностей по данным бухгалтерского учета к моменту начала инвентаризации.

Далее осуществляется сама проверка.

Пересчитывается денежная наличность (бумажные купюры и монеты), а также другие ценности в присутсвии всех членов комиссии. Фактический остаток сверяется с данными кассовой книги. Если кассовый учет автоматизирован, то он сопоставляется с данными программы.

Проверка фактического наличия бланков ценных бумаг и бланков документов строгой отчетности производится по ( п.3.41 Методических указаний № 49 ):

По итогам проверки инвентаризационная комиссия составляет акт инвентаризации наличных денежных средств. При этом используется его уфиницированная форма № ИНВ-15 (утв. Постановлением Госкомстата России от 18.08.1998 г. № 88) или та, что разработана самим предприятием (ч.4 ст.9 Федерального закона от 06.12.2011 г. № 402-ФЗ ). Все зависит от того, какие формы документов для отражения результатов инвентаризации утверждены в учетной политике.

Вся информация, полученная в ходе проверки, обобщается в акте, который составляется не менее чем в 2-х экземплярах ( п.2.5 Методических указаний № 49 ). Его можно заполнить:

В акте не допускается оставлять пустые строки. Документ подписывается председателем и всеми членами комиссии. А также материально ответственным лицом, которое таким образом подтверждает, что все перечисленные в акте денежные средства находятся на его ответственном хранении.

В специальном разделе акта инвентаризации наличных денежных средств (форма № ИНВ-15) кассир дает письменное объяснение излишков или недостач, если таковые выявлены в результате проверки.

Если в акт необходимо внести какие-либо исправления, то их должны оговорить и подписать все члены комиссии и материально ответственные лица. Причем исправляются все экземпляры документа.

Далее акт направляется руководителю организации, который анализирует содержащуюся в нем информацию и принимает соответствующие решения. Эти решения также должны быть отражаны в документе.

30 сентября 2016 51

Акт инвентаризации форма ИНВ-15 заполняется в процессе инвентаризации наличных денежных средств в кассе. Скачать бланк унифицированной формы ИНВ-15, а также ее заполненный образец можно в конце статьи.

Инвентаризации наличных средств заключается в пересчете наличных денег, чеков, марок, ценных бумаг, находящихся в кассе организации. Пересчетом занимается инвентаризационная комиссия.

Полученная в результате пересчета фактическая сумма наличных денежных средств сверяется с данными бухгалтерского учета.

При выявлении излишков или недостачи на обратной стороне бланка акта инвентаризации работник, ответственный за ведение кассы (кассир), пишет причины, по которым произошли расхождения между фактическими и учетными данными.

На заметку! Предлагаем также скачать бланки и образцы заполнения других инвентаризационных описей, заполняемых в процессе инвентаризации: основных средств – скачать форму ИНВ-1. нематериальных активов – скачать форму ИНВ-1а. ТМЦ – скачать форму ИНВ-3. расчетов с поставщиками и покупателями – скачать форму ИНВ-17 .

Образец заполнения акта инвентаризации наличных средств форма ИНВ-15При заполненнии вверху унифицированной формы ИНВ-15 нужно указать реквизиты организации, ее вид деятельности, а также номер и дату приказа, на основании которого проводится инвентаризация наличных денег (скачать образец приказа форма ИНВ-22 ).

Также нужно указать номер и дату оформления акта и дату, когда проводится фактический пересчет содержимого кассы.

Как и любая инвентаризационная опись или акт инвентаризации, форма ИНВ-15 содержит расписку материально-ответственного лица, который должен поставить свою должность, подпись и расшифровку. Своей подписью ответственный работник подтверждает, что все наличные денежные средства находятся в кассе, и все приходные и расходные документы переданы в бухгалтерию.

Далее инвентаризационная комиссия непосредственно считает всю наличность, имеющуюся в кассе и записывается ее в бланк акта ИНВ-15 с разбивкой по виду этой наличности.

Ниже прописью и цифрами прописывается общая сумма наличных денежных средств в кассе.

Сумма по данным бухгалтерского учета пишется ниже.

При несовпадении фактических и учетных данных выявляется излишек или недостача, сумма которых прописывается в поле «Результаты инвентаризации».

Также следует указать последние номера приходного кассового ордера и расходного кассового ордера (Скачать образец ПКО можно здесь. а образец РКО — по этой ссылке ).

Члены комиссии и ее председатель подписывают оформленный бланк акта инвентаризации ИНВ-15. Также на лицевой части бланка внизу ставит свою подпись материально ответственное лицо после того, как ознакомится с полученными цифрами.

Оборотная сторона бланка ИНВ-15 заполняется материально-ответственным лицом при выявлении расхождений. В специально отведенных для этого полях необходимо объяснить, почему произошли отклонения суммы наличных денег от учетных данных.

На основании представленных данных руководитель организации принимает решение о дальнейшей судьбе выявленной недостачи или излишка.

Результаты проведения инвентаризации наличных средств в кассе отражаются в акте форма ИНВ-15. В данной статье предлагаем скачать бланк этой формы, а также образец заполнения акта инвентаризации наличных денежных средств ИНВ-15.

Бланк акта ИНВ-15 заполняет инвентаризационная комиссия в процессе пересчета наличных денежных средств в кассе, а также хранящихся таких чеков, марок, ценных бумаг и прочих документов. Если инвентаризация проводится в связи со сменой материально-ответственного лица, то оформляется 3 экземпляра акта: для бухгалтерии, для нового и старого материально-ответственного лица.

На заметку! При инвентаризации основных средств заполняется инвентаризационная опись ИНВ-1. нематериальных активов – опись ИНВ-1а. товарно-материальных ценностей – ИНВ-3 .

Образец заполнения ИНВ-15Пересчет наличных денежных средств в кассе проводится в присутствии всех членов комиссии. Акт инвентаризации ИНВ-15 по сути объединяет опись и сличительную ведомость.

Вверху бланка акта указывается название организации, название структурного подразделения, вид деятельности, согласно классификатору, номер и дата приказа на инвентаризацию. вид операции при необходимости.

Акту присваивается уникальный номер, пишется дата оформления.

Материально-ответственное лицо в разделе «Расписка» оставляет свою подпись, которая будет означать, что все наличные денежные средства и документы находятся в кассе, приходные и расходные кассовые документы сданы в бухгалтерию.

После этого ответственные представители инвентаризационной комиссии начинают пересчитывать содержимое ККМ.

После того, как все пересчитано, комиссия в бланке акта ИНВ-15 указывает полученную сумму наличных денежных средств, марок, ценных бумаг, прочих документов при наличии.

Ниже прописью и цифрами указывается общая сумма в кассе.

Далее указывается общая сумма, которая должна быть в кассе, согласно данным бухгалтерского учета.

Не совпадение двух последних цифр означает возникновение излишка или недостачи, которые прописываются в подразделе «результаты инвентаризации».

Все члены комиссии ниже ставят свои подписи. Материально-ответственное лицо, после того как ознакомится с результатами инвентаризации наличных денежных средств, также ставит свою подпись в знак согласия с указанными данными.

На оборотной стороне бланка акта ИНВ-15 материально-ответственное лицо пишет объяснение возникшей недостаче или излишка. Указывает причины, по которым произошло отклонение фактических данных от учетных.

Окончательное решение о списании недостачи или оприходовании излишков принимает руководитель, свое решение он пишет внизу второй страницы.

Скачать бланк акта инвентаризации наличных денежных средств ИНВ-15 – ссылка .

Договор о списании служит основанием для снятия предмета основных средств с учета. Для этих действий Министерством финансов созданы бланки списания основных средств: форма ОС-4 — для 1 объекта, форма ОС-4а — для транспорта и форма ОС-4б — для нескольких объектов.

Необходимость в списании средств возникает в тот момент, когда имущество (объект) приходит в негодность по каким-либо физическим или моральным характеристикам. Тогда руководитель учреждения подписывает соответствующий приказ и создается комиссия, контролирующая этот процесс и подписывающая заполненный акт. Также на документ подписывается руководитель.

Образец списания основных средств, доступный на нашем сайте для бесплатного скачивания состоит из трех таблиц.

Первая заполняется информацией, основывающейся на акте приема-передачи объекта. Эта таблица содержит общую информацию об объекте и сроке эксплуатации.

Информация второй таблицы отражает особенности объекта (содержание в нем драгоценных металлов и т.д.).

В третьей таблице указываются затраченные средства, возникшие в связи со списыванием основных средств и их демонтажем, при этом обычно остаются материалы, которые можно в дальнейшем утилизировать.

Инвентаризация основных средств проводится ежегодно в соответствии с Методическими указаниями по инвентаризации и основываясь на письменный приказ руководителя.

Перед началом инвентаризации проводится проверка:

При инвентаризации основных средств комиссией производится осмотр объектов и в описи заносятся их полное наименование, инвентарные номера, назначение и основные технические показатели.

На основные средства, не пригодных к эксплуатации и не подлежащих восстановлению, комиссия по инвентаризации составляет отдельную список (опись) с указанием даты ввода в эксплуатацию и причины, по которой эти объекты стали непригодными (полный износ, порча).

Наряду с инвентаризацией собственных основных средств, подвергаются проверке основные средства, которые находятся на ответственном хранении. Данные объекты подлежат отдельной описи.

Имущество, у которого по результатам инвентаризации выявлены отклонения от учетных данных, входят в сличительные ведомости.

Расхождения, выявленные при инвентаризации, регулируются в следующем порядке:

Результаты инвентаризации должны быть отражены в форме инвентаризации основных средств (которую можно скачать на нашем сайте) и месячной отчетности.

Похожие статьиЧто такое бонус на v3.kz?

ЗАЧЕМ НУЖНЫ БОНУСЫ. Каждый день Вы совершаете самые разнообразные покупки.

Почему бы не делать их с удовольствием, получая подарки в виде скидки. Скидка предоставляется по условиям сделки.

За каждую активность пользователю начисляется автоматический бонус в ваш личный кабинет (без регистраций), что дает пользователю возможность беспрепятственно попробовать работу сервиса.

Наши партнеры предлагают скидки на различные услуги и купоны до 30%. Бонус – это бесплатные деньги для торговли. Все бонусы подчиняются правилам торговых площадок.

На данный момент у вас недостаточно бонусов.

Грандиозная скидка на наушники Nike, такого еще не было!

Мобильный гаджет в миниатюрном корпусе

Стальной браслет Steel Rage создан для брутальных мужчин.

Часы Apple Watch. Неограниченные возможности.

Часы Panerai Luminor с автоматическим подзаводом

G-Shock, Ulysse Nardin, Hublot. Лучшие модели со скидками!

Избавит Вас от боли

Фиксатор Valgus Pro. Европейские специалисты рекомендуют!

Избавляет от лишнего веса, убирает бока, отложения на животе

Заработок на покупке

Верните до 50% денег за покупки в 500+ интернет-магазинах!