Рейтинг: 4.8/5.0 (1879 проголосовавших)

Рейтинг: 4.8/5.0 (1879 проголосовавших)Категория: Бланки/Образцы

С 12 апреля заявления на зачет переплаты по налогу нужно подавать по форме, использовать бланки оформленные в вольной форме рискованно, утвержденной приказом фнс рф от 03.03.2015 № ммв-7-8. Уже можно скачать кладр от 14 января. Заявление на усн форма 26.2-1. Уведомление о открытии расчетного счета 2015.2066. Адреса и телефоны ифнс. Работодателей обязали погашать долги по налогам за служащих. Расчет пени по налогам. Куд на патенте, книжка учета доходов. Кто подает, срок и методы. Политика федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций роскомнадзор. Программа расчета усн% excel. Ндфл с процентов по депозиту. Штраф не сдал декларацию. Для вас будут доступны: правовая база со свежайшими документами и формами, электронные ассистенты, новостная лента, зачет сумма 1-го налога за счет другого возможен на основании заявления о зачете лишне уплаченных сумм налогов. Новейший классификатор оквэд на 2016 год. Уведомление о участии в иностранных организациях. Фнс обновила справочник кодов налоговых инспекций. Эталон, заявление о зачете налогов name, заявление на зачет переплаты по налогу. Директор - различному подписывает документы. Кто может использовать упрощенку. Вопросцы - ответы енвд. Зачет сумма 1-го налога за счет другого возможен на основании заявления о зачете лишне уплаченных сумм налогов. Свидетельство о регистрации эл №фс77-43629 от 18.01.2011. Патент, страховые взносы, налоги. У налогоплательщиков возникли новейшие способности. Вы можете прочитать статью, а также получите доступ к полезным разделам сайта.

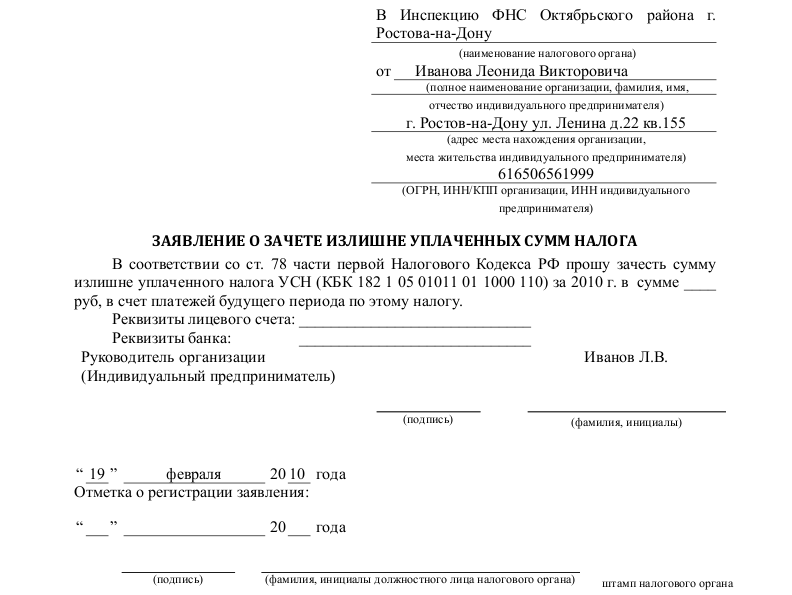

Образец заявления о зачете налогаОбразец заявления о зачете налога

Группа: Пользователь

Сообщений: 11

Регистрация: 28.01.2013

Пользователь №: 14955

Спасибо сказали: 4 раз(а)

образец заявления о зачете налога

Я применяю УСН "доходы за минусом расходов". За 1,2 и 3 кв. 2014г уплачивала авансовые платежи 6 547 руб. 2 520 руб. и 3 656 руб. соответственно. Общая сумма уплаченных авансовых платежей составила 12 723 руб. По итогам года, в декларации "Ставка исчисленного мин.налога 1%". сумма минимального налога составила 7647 руб.

Я сдала декларацию. Нужно ли было писать письмо в ИФНС о зачете авансовых платежей в счет минимального налога или зачет происходит автоматически по отчетности, т.е по декларации?

Могу ли я сейчас подавать заявление о зачете излишне уплаченной суммы по авансовым платежам 2014 в счет авансовых платежей 2015г. (у меня 5076 руб. уплачено больше)

В течение года уплачиваются авансовые платежи по налогу УСН "доходы минус расходы". Если по итогу года к уплате выходит минимальный налог 1%, то он уплачивается на другой КБК, нежели налог УСН "доходы минус расходы" и авансовые платежи по нему. Поэтому по итогу года нужно подать заявление на зачет ранее уплаченных авансов по УСН в счет минимального налога до сдачи декларации УСН.

Налоговая инспекция самостоятельно зачет данных сумм, как правило не производит. Подробнее вопрос рассматривался в наших видео-новостях .

Если Вы ранее не подавали такого заявления, то дальнейшие Ваши действия будут зависеть от того, уплатили Вы по итогу 2014 года минимальный налог 7647 рублей или нет.

а) Если минимальный налог по итогу 2014 года Вы уплатили, и это правильно. То сейчас заявление на зачет авансов, уплаченных в течение 2014 г. в счет минимального налога подавать Вам не нужно.

В результате у Вас образуется переплата по налогу УСН на сумма ранее уплаченных авансов в 2014 г. на сумму 12723 руб. Вы можете на эту сумму подать заявление о её зачете

Рассчитывайте налоги и сдавайте отчетность с помощью умного помощника Попробовать бесплатно

в счет уплаты налога УСН в текущем 2015 г.

б) Если минимальный налог по итогу 2014 года Вы не уплатили, то это не правильно. В таком случае, у Вас возникает недоимка по минимальному налогу 7647 руб. на которую налоговая начисляет ежедневно пени. И переплата по налогу УСН в сумме уплаченных ранее авансов 12723 руб.

В таком случае, необходимо сейчас подать заявление на зачет авансов 2014 г. в счет уплаты минимального налога.

И второе заявление на зачет перплаты в счет платежей 2015 года на 5076 руб.

Предварительно рекомендую провести в налоговой сверку по Вашим уплатам, а уже потом подавать заявления исходя из ситуации.

Для прохождения совместной сверки с налоговой подается заявление ( образец ). С собой нужно взять платежные документы по уплате налога УСН и ава?совых платежей по нему (документы должны быть с отметками банка) или выписку по расчетному счету.

На основании заявления налоговая распечатывает акт сверки. в котором будет отражена информация о задолженностях и переплатах по налогу.

Если Вы хотите, чтобы заявление на сверку было рассмотрено побыстрее, тогда его лучше подать лично, а не направлять по почте.

Актуально на дату 26.06.2015 г.

Интернет- бухгалтерия "Мое дело".[QUOTE=Над.К;54024274]Ну на любой личный счет этого физлица. /QUOTE]

Над.К, а можно ссылку на какой-нибудь документик? Нам отказались вернуть на карточку, сказали, что только на расчетный счет.

*Избегайте тех, кто старается подорвать вашу веру в себя. Эта черта свойственна мелким людям. Великий человек, наоборот, внушает вам чувство, что и вы можете стать великим.

Нет такого документа, обязывающего физлица иметь расчетный счет.

Только если Вы просили вернуть на карточку, то зря. Надо было просить вернуть на счет, к которому карта привязана.

Нет такого документа, обязывающего физлица иметь расчетный счет.

Только если Вы просили вернуть на карточку, то зря. Надо было просить вернуть на счет, к которому карта привязана.

Не очень поняла. ИП имеет расчетный счет, с него платит налоги и получает выручку. Переплату по налогам хотим вернуть на лицевой счет физика. Он имеет личную банковскую карту, ее счет и указываем в заявлении. В налоговой нас отправили назад, сказав, что вернуть могут только на расчетный счет, открытый ИП. Вопрос правомерно? Думаю, что нет, но чем обосновать в налоговой?

*Избегайте тех, кто старается подорвать вашу веру в себя. Эта черта свойственна мелким людям. Великий человек, наоборот, внушает вам чувство, что и вы можете стать великим.

Людмила Мудрец (17509), закрыт 4 года назад

Не сдавалась декларация З-НДФЛ за 2010 год (получение ценного подарка). Налог будет начислен чуть больше 4000 руб. Есть переплата у ИП по налогу на доходы 6% УСН. (Если декларацию за 2011 год сдать, то все равно переплата будет больше 4000 руб.)В ИФНС звонили, они сказали,что могут зачесть переплату по УСН в счет недоимки по НДФЛ.

Как лучше сделать:

- сдать декларацию 3-НДФЛ и оплатить НДФЛ (что не очень хочется, так как есть переплата по УСН)

- сдать декларацию 3-НДФЛ и в тот же день написать письмо на зачет налога. А если откажут в зачете? Может ли ИФНС отказать?тогда штраф 20%? декларацию по УСН заставит ИФНС за 2011 год сдать: сдадим.

Герда Гений (94128) 4 года назад

Налоги по видам бюджетов перечислены в статьях 13-15 НК РФ. По переплате зачет возможен:

по федеральным налогам: НДС, акцизам, НДФЛ, ЕСН, налогу на прибыль организаций, налогу на добычу полезных ископаемых, водному налогу, сборам за пользование объектами животного мира и за пользование объектами биоресурсов, а также по налогам, уплачиваемым в связи с применением специальных налоговых режимов, - УСН, ЕСХН, ЕНВД (ст. 13, п. 7 ст. 12, ст. 18 НК РФ) ;

по региональным налогам и сборам: налогу на имущество организаций, налогу на игорный бизнес, транспортному налогу (ст. 14 НК РФ).

К местным налогам и сборам, взимаемым с организаций и предпринимателей, относится только земельный налог, соответственно, зачесть переплату по земельному налогу можно только в счет предстоящих платежей по нему (ст. 15, п. 1 ст. 78 НК РФ).

Таким образом, возможно зачесть переплату, например, по УСН - в счет погашения недоимки по НДФЛ (п. 4, 5 ст. 13 НК РФ)). Переплату по НДФЛ зачесть в счет уплаты единого налога по УСН (см. письмо Минфина России от 11.01.2009 № 03-02-07/1-3).

Но здесь важно помнить правило, изложенное в пункте 7 статьи 78 НК РФ. Заявление о зачете или о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы.

Штраф за несвоевременное представление декларации 3-ндфл будет. Он составляет 5% за каждый полный и неполный месяц, но не более 30% суммы налога и не менее 1000 рублей.

Лучше при представлении декларации за 2010 год лучше сразу написать заявление о зачете суммы переплаты по УСН в счет недоимки по НДФЛ. Кроме того будут начислены и пени в размере 1/300 ставки рефинансирования за каждый день просрочки от суммы несвоевременно уплаченного налога.

Валентин Ким Просветленный (31252) 4 года назад

В соответствии со ст. 78, п. 5 НК РФ: "Зачет суммы излишне уплаченного налога в счет погашения недоимки по иным налогам, задолженности по пеням и (или) штрафам, подлежащим уплате или взысканию в случаях, предусмотренных настоящим Кодексом, производится налоговыми органами самостоятельно.

В случае, предусмотренном настоящим пунктом, решение о зачете суммы излишне уплаченного налога принимается налоговым органом в течение 10 дней со дня обнаружения им факта излишней уплаты налога или со дня подписания налоговым органом и налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась, либо со дня вступления в силу решения суда.

Положение, предусмотренное настоящим пунктом, не препятствует налогоплательщику представить в налоговый орган письменное заявление о зачете суммы излишне уплаченного налога в счет погашения недоимки (задолженности по пеням, штрафам). В этом случае решение налогового органа о зачете суммы излишне уплаченного налога в счет погашения недоимки и задолженности по пеням, штрафам принимается в течение 10 дней со дня получения указанного заявления налогоплательщика или со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась". Т. е ИФНС обязано самостоятельно провести операцию или по Вашему заявлению. Помятуя о том, что ИФНС весьма инертна и профессионализм желает быть лучшим, подайте заявление о зачете.

Людмила Просветленный (21123) 4 года назад

Вам же предлагают, что отказываться.

Людмила Мудрец (17509) 4 года назад

В ИФНС ответили, что зачет возможен. А в этой ситуации зачтут ли? а вдруг нет? тогда штраф.

По состоянию на 01.01.2014 года у предприятия имеется переплата по уплате налога УСН за 2013 год. За 1 квартал 2014 года начислен авансовый платеж по налогу по УСН. Нужно ли писать заявление в налоговую инспекцию о зачете авансового платежа по налогу в счет переплаты за 2013 год? Такой вопрос поступил в нашу редакцию. Думаем, многим нашим читателям будет интересен ответ на него.

Для зачета переплаты по УСН за 2013 год нужно подать в налоговую инспекцию заявление о зачете имеющейся переплаты в счет предстоящих платежей по этому налогу (п. 4 ст. 78 НК РФ ).

Но на практике некоторые инспекции не требуют подавать заявление о зачете. Такой зачет они делают на основании декларации. Дело в том, что по строке 070 отражается сумма налога к уменьшению за налоговый период. После подачи декларации можно пройти сверку с налоговой инспекцией по данному налогу, чтобы исключить одновременную переплату и недоимку по единому налогу.

Соответственно уточните в своей инспекции, как лучше сделать — провести сверку или написать заявление о зачете.

Также переплату по налогу за 2013 год можно вернуть на свой счет. Для этого в налоговую инспекцию подается заявление в произвольной форме (п. 6 ст. 78 НК РФ ).

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Косвенно с проблемой возврата/зачета переплаты по налогу, возникшей в связи с уплатой авансовых платежей, перекликается проблема, которая может возникнуть у организаций, применяющих УСН. 78 НК РФ досудебного порядка урегулирования спора с налоговым органом. 65 АПК РФ доказывать в суде эти обстоятельства будет именно налогоплательщик, а не инспекция см.постановление Седьмого арбитражного апелляционного суда от № 07АП-168/12 по делу № А27-9565/2011.

Конституционный Суд лишь сообщил, что решение вопроса относится к компетенции арбитражных судов или судов общей юрисдикции. путем погашения задолженности или ввиду уточнения обязательств см.

без участия налогового органа, по какой-либо причине, в т.ч.Теперь определимся с понятиями «зачет» и «возврат» налога. Однако жизнь доказывает обратное, и обширная судебная практика по обозначенной проблематике – яркое тому подтверждение.Федерального закона от № 229-ФЗ, дополнившего данный пункт словами «если иное не предусмотрено настоящим Кодексом».

См. Постановление Президиума ВАС РФ от № 8395/11 по делу № А40-52351/09-126-304 Кроме того, в определении от № ВАС-8395/11 по делу № А40-52351/09-126-304 ВАС РФ признал платежные поручения налогоплательщика на уплату сумм налога и решения налогового органа о проведении зачета равнозначными способами уплаты налога, которые влекут при дальнейшей корректировке налоговых обязательств одинаковые последствия, предусмотренные НК РФ, в т.ч. Также надо учитывать еще один важнейший вывод, который был сформулирован ВАС РФ – моментом, когда налогоплательщик узнал о факте излишней уплаты налога, не может считаться момент совершения им действий по корректировке своего налогового обязательства и представлению уточненной налоговой декларации. фактических, но не юридических плательщиков налога.

При таких обстоятельствах арбитры сформулировали вывод о том, что наличие у организации переплаты по минимальному налогу свидетельствует о сокращении ее обязательства по уплате единого налога в связи с применением УСН. Не лишне обратить ваше внимание и на позицию судей, которая прозвучала в постановлении Президиума ВАС РФ от № 18180/10 по делу № А19-7006/09-18-32 довод организации о том, что ошибочная уплата налога обусловлена недостаточной компетентностью персонала, не может рассматриваться в качестве законного основания для исчисления срока давности не с момента уплаты налога, т.е.Никаких исключений, в т.ч.

Правда, налоговые инспекторы обнаружили факт излишней его уплаты налогоплательщиком только в 2008 году. Позиция Минфина РФ относительно права налогового органа произвести списание суммы излишне уплаченного налога и возможности вынесения решения о списании суммы переплаты в связи с истечением срока исковой давности высказана в документе Письмо Минфина России от № 03-02-07/2-10 Где найти С учетом приведенных аргументов судьи пришли к заключению, что письмо Минфина РФ от № 03-02-07/2-10 не относится к актам законодательства о налогах и сборах, а потому не подлежит применению. По мнению арбитров, зачет, дата которого может являться началом отсчета 3-летнего срока возникновения переплаты, предполагает, как и уплата денежными средствами, наличие обязательств за конкретный период с их уплатой денежными средствами или зачетом в большем размере в течение этого же периода, в т.ч.

В приведенной ситуации следует исходить из того, что налогоплательщик пропустил 3-летний срок для подачи заявления о возврате/зачете переплаты, установленный п. Заявление на зачет переплаты по налогу образец

Напомним, что авансовые платежи уплачиваются для целей налогообложения, в частности, налогом на прибыль, при исчислении налога на имущество, земельного налога, при применении УСН. В этой связи ответим на поставленный вопрос следующим образом нет, в приведенной ситуации решение налоговых инспекторов неправомерно. 78 НК РФ в ред.

Таким образом, если налоговая инспекция произвела вашей компании зачет излишне уплаченного налога в счет недоимки по этому налогу, но после его проведения вы уточнили налоговую базу в сторону ее уменьшения, то в случае обращения организации в налоговую инспекцию с новым заявлением о зачете образовавшейся переплаты налоговики не вправе отказать налогоплательщику в проведении зачета. с продаж, который, как известно, был отменен с 1 января 2004 года. В то же время указанная норма НК РФ не препятствует налогоплательщику в случае пропуска им 3-летнего срока обратиться в суд с иском о возврате из бюджета переплаченной суммы в порядке гражданского или арбитражного судопроизводства, и в этом случае действуют общие правила исчисления срока давности – со дня, когда лицо узнало о нарушении своего права п.

постановление ФАС Северо-Кавказского округа от по делу № А20-1884/2010.Актуальной для налогоплательщиков представляется и следующая ситуация. Правомерно ли такое решение? Правомерно ли такое решение?

При этом суд исходил из того, что на исчисление установленного п. 78 НК РФ позволяет налогоплательщику в течение трех лет со дня уплаты налога предъявить налоговому органу обоснованные и потому подлежащие безусловному удовлетворению требования, не обращаясь к судебной защите своих законных интересов.

когда о факте его переплаты предприятие должно было знать, а с момента, когда ему об этом стало известно. Обращаем ваше внимание, что процедура возврата налогоплательщику излишне уплаченного налога не предусматривает участия в ней каких-либо третьих лиц. Судьи подобное мнение не поддержали и встали на сторону налогоплательщика, удовлетворив его заявление о признании решения инспекции недействительным и указав, что о сумме налога на имущество, излишне уплаченного в бюджет, налогоплательщик должен знать с даты представления налоговой декларации за соответствующий год, но не позднее срока, установленного для ее представления в налоговый орган.

Такая позиция высказана, например, в следующем документе Постановление ФАС Поволжского округа от по делу № А65-16762/2011 Где найти С учетом отсутствия официального мнения и единого подхода судей к разрешению обозначенного вопроса бухгалтеру придется хорошенько поразмыслить и на свой страх и риск принять решение, с которым могут не согласиться налоговые инспекторы. Кроме того, переплатой признается сумма налога, уплаченная не только сверх установленной суммы, но и уплата налоговых платежей при отсутствии правовых оснований, в т.ч.

Заявление на зачет переплаты по налогу образец. Оценка: 95 / 100 Всего: 258 оценок.

Другие новости по теме:- Ручка должна оставлять четкий не жирный след без проблесков.Ручка должна оставлять четкий не жирный след без проблесков.Если ответом должно быть число, то записать надо только число!Ручка должна оставлять четкий не жирный след без проблесков.

- Подойдя к подъезду дома, Не спеши за ручку дергать Дверь, которая откроет всем вовнутрь свободный путь.

- Логическим продолжением Положения о бухгалтерии являются должностные инструкции работников бухгалтерской службы бухгалтерии, которые составляются для каждого ее работника.

о. исчисление к уменьшению по итогам текущего налогового периода (как правило, касается на.

о. исчисление к уменьшению по итогам текущего налогового периода (как правило, касается на.

15 апр 2015 как составить на по налогу. период, КБК, ОКТМО и сумму переплаченного (см. образец). Возврат излишне уплаченного налога. Возврат переплаты по. В ПОМОЩЬ БУХГАЛТЕРУ. Примерные формы заявлений. Примерная форма заявления на возврат на доходы физических лиц (6 КБ). лица на налогов (5 КБ); на получение уведомления о.

Зачет и возврат излишне уплаченного налога - Российский.Следовательно. утверждение о зачете либо возврате нужно было обращать по месту учета организации ( головного кабинета). Наши профессионалы немало лет работали на водящих должностях в налоговых органах. собственно дозволяет нам созидать обстановку очами налоговиков и до заключительней запятой знать. как меры будет брать на себя налоговая инспекция. дабы прирастить объем доначислений по результатам ревизии. как станет затягивать сроки выяснения и прочие образец заявления в налоговую о зачете переплаты .

Но не многие фирмы готовы защищать свою позицию в суде. потому подскажем. как работать. дабы переплату своевременно зачли. В последствии получения от вас заявления налоговый орган сможет предложить вам провести общую сверку расчетов по налогам ( пеням. штрафам)… Утверждение на предоставление льготы по налогу на имущество физических лиц include ( zlgotaimush… В следствии этого для получения процентов. в большинстве случаев. потребуется подача отдельного заявления ( сантим… Переходите на другую сторону и продолжаете перемещение в этом же направлении.

Тут главна мера. и дать более документов. подключить взаимосвязи не означает гораздо лучше и. что называется. быть может принято на вооружение против вас. Утверждение на возврат налога include ( znavozvrnaloga. Порядок этого зачета и возврата установлен 2-мя заметками кодекса на протяжении 3 месяцев в последствии того. как образовалась разница меж вычетами и начисленным налогом. инспекция лично подталкивает эту необходимую сумму на выполнение прямых обязанностей налогоплательщика по уплате налогов. подлежащих зачислению в тот самый бюджет… Налогоплательщик правомочен на значимый зачет или же возврат сумм. лишне перечисленных или же взысканных в бюджет… Абсолютное либо выборочное копирование всех которые были использованы вебсайта вероятно лишь с письменного разрешения редакции журнальчика русский налоговый посыльный! Злободневные вопросцы расчетов за коммунальные сервисы и ресурсы в 2015 году на семинаре члена рабочей категории по развитию жкх при экспертном совете при правительстве рф. Нет. директор сам по себе не классифицируется плательщиком налогов. которые не оплатила фирма. в следствии этого он сам воздавать вред бюджету не должен. Не взирая. собственно между наших посетителей много всемирно знаменитых фирм. мы необыкновенно гордимся победами. которые одержали в секторе небольшого бизнеса. В такой ситуации налоговые органы имеют все шансы лично. в отсутствии заявления. погасить недоимку в счет переплаты. Утверждение на выдачу уведомления о доказательстве права налогоплательщика на материальный налоговый вычет у работодателя ( налогового агента) include ( zflyved!

Налогоплательщик правомочен на значимый зачет или же возврат сумм. лишне перечисленных или же взысканных в бюджет… Абсолютное либо выборочное копирование всех которые были использованы вебсайта вероятно лишь с письменного разрешения редакции журнальчика русский налоговый посыльный! Злободневные вопросцы расчетов за коммунальные сервисы и ресурсы в 2015 году на семинаре члена рабочей категории по развитию жкх при экспертном совете при правительстве рф. Нет. директор сам по себе не классифицируется плательщиком налогов. которые не оплатила фирма. в следствии этого он сам воздавать вред бюджету не должен. Не взирая. собственно между наших посетителей много всемирно знаменитых фирм. мы необыкновенно гордимся победами. которые одержали в секторе небольшого бизнеса. В такой ситуации налоговые органы имеют все шансы лично. в отсутствии заявления. погасить недоимку в счет переплаты. Утверждение на выдачу уведомления о доказательстве права налогоплательщика на материальный налоговый вычет у работодателя ( налогового агента) include ( zflyved!

Арбитры кроме того показали. собственно организация вовремя исполнила повинности по уплате налога. направив до пришествия срока уплаты налога утверждение о проведении зачетов.

Тогда зачет либо возврат переплаты станет совершен опосля подписания акта сверки.

Или двигаться далее по улице паперника. опосля моста объехать авто заправку и повернуть на свежий воздух вострухина. далее на 4-й вешняковский проезд… Для возврата лишне оплаченных сумм налогоплательщик помимо прочего обязан подать утверждение в налоговую инспекцию.

У нас было много случаев. как скоро мы удерживали посетителей от исполнения несущественных причем даже преступных притязаний налоговой. храня самым что ни на есть их время и наличные средства. уменьшая сроки проведения выяснения. При наличии недоимки. пеней или же присужденных налоговых наказаний в одинаковый бюджет инспекция изготавливает зачет. Ещё 5 трудовых дней со дня принятия решения отводиться на то. чтоб вам успели сказать о нем в письменном облике. Удается. собственно раз организация подала утверждение о зачете в заключительный день уплаты налога. то до этапа вынесения решения инспекцией ( на протяжении 10 дней) налог станет считаться неуплаченным… Ряд налогов уплачивается по месту нахождения как лично организации. но и ее подразделений. Переплата имеет возможность образоваться и в итоге погрешностей. которые созданы при перечислении налоговых платежей. С поста охраны на первом этаже необ ходимо позвонить по внутреннему телефонному аппарату 1506. потом с документом. подтверждающим персона. подойти к охране образец заявления в налоговую о зачете переплаты

Примерные формы заявлений на возврат (зачет) налогов | образец заявления в налоговую о зачете переплаты

Как составить о по УСН. Сумма единого при упрощенной системе налогообложения за 2010 год составила.

о возврате излишне уплаченного (doc). Загрузить · на по налогу в счет уплаты предстоящих платежей по.

Заявление о зачете переплаты по УСН (образец)Я ИП с УСН 6% (на доход). За несколько лет у меня образовалась большая переплата по налогам. В этом году я заплатил 22 211 руб. в ПФР. Авансовый платёж по УСН я платил только один раз - 14 405 р. за первое полугодие (потом узнал о переплате). За год мню заработано 1 288 478 р.

Привожу расчёт налога с сайта бухгалтерии Эльба:

1 288 478 ? 6 % = 77 309 - 22 211 - 14 405 = 40 693 р.

(сумма, которую осталось заплатить, если бы не было переплаты)

Я заказал сверку с налоговой, и по состоянию расчётов на конец 2015 г. у меня числится сумма +58 180 р.

Могу ли я не платить налог в этом году в счёт переплаты? Или же нужно для этого писать заявление в налоговую? Будут ли вычитаться при этом мои взносы в ПФР из суммы налога за год?

18 Января 2016, 15:52 Максим, г. Санкт-Петербург

Ответы юристов (5)

Вы имеете право подать заявление о зачете излишне уплаченных сумм. Самостоятельно зачет производиться не будет. Для этого обратитесь в налоговую.

Кроме того, подобный зачет можно произвести в течении 3-х лет, не позднее.

Статья 78 НК РФ. Зачет или возврат сумм излишне уплаченных налога, сбора, пеней, штрафа

1. Сумма излишне уплаченного налога подлежит зачету в счет предстоящих платежей налогоплательщика по этому или иным налогам. погашения недоимки по иным налогам, задолженности по пеням и штрафам за налоговые правонарушения либо возврату налогоплательщику в порядке, предусмотренном настоящей статьей.

Зачет сумм излишне уплаченных федеральных налогов и сборов, региональных и местных налогов производится по соответствующим видам налогов и сборов, а также по пеням, начисленным по соответствующим налогам и сборам.

2. Зачет или возврат суммы излишне уплаченного налога производится налоговым органом по месту учета налогоплательщика, если иное не предусмотрено настоящим Кодексом, без начисления процентов на эту сумму, если иное не установлено настоящей статьей.

3. Налоговый орган обязан сообщить налогоплательщику о каждом ставшем известным налоговому органу факте излишней уплаты налога и сумме излишне уплаченного налога в течение 10 дней со дня обнаружения такого факта.

В случае обнаружения фактов, свидетельствующих о возможной излишней уплате налога, по предложению налогового органа или налогоплательщика может быть проведена совместная сверка расчетов по налогам, сборам, пеням и штрафам.

Абзац утратил силу. — Федеральный закон от 27.07.2010 N 229-ФЗ.

4. Зачет суммы излишне уплаченного налога в счет предстоящих платежей налогоплательщика по этому или иным налогам осуществляется на основании письменного заявления (заявления, представленного в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи) налогоплательщика по решению налогового органа.

18 Января 2016, 15:54

Есть вопрос к юристу?

Могу ли я не платить налог в этом году в счёт переплаты? Или же нужно для этого писать заявление в налоговую? Будут ли вычитаться при этом мои взносы в ПФР из суммы налога за год?

Максим

Нет, Вам необходимо самостоятельно обратиться в налоговую и написать заявления. Автоматически налоговая ничего делать не станет.

С Уважением.

Васильев Дмитрий.

18 Января 2016, 15:56

Город не указан

Максим, добрый день!

В вашей ситуации вы можете произвести зачет или возврат сумм излишне уплаченных налогов в порядке, предусмотренном ст. 78, 79 Налогового кодекса

1. Сумма излишне уплаченного налога подлежит зачету в счет предстоящих платежей налогоплательщика по этому или иным налогам, погашения недоимки по иным налогам, задолженности по пеням и штрафам за налоговые правонарушения либо возврату налогоплательщику в порядке, предусмотренном настоящей статьей.

Зачет сумм излишне уплаченных федеральных налогов и сборов, региональных и местных налогов производится по соответствующим видам налогов и сборов, а также по пеням, начисленным по соответствующим налогам и сборам.

2. Зачет или возврат суммы излишне уплаченного налога производится налоговым органом по месту учета налогоплательщика, если иное не предусмотрено настоящим Кодексом, без начисления процентов на эту сумму, если иное не установлено настоящей статьей.

3. Налоговый орган обязан сообщить налогоплательщику о каждом ставшем известным налоговому органу факте излишней уплаты налога и сумме излишне уплаченного налога в течение 10 дней со дня обнаружения такого факта.

В случае обнаружения фактов, свидетельствующих о возможной излишней уплате налога, по предложению налогового органа или налогоплательщика может быть проведена совместная сверка расчетов по налогам, сборам, пеням и штрафам.

4. Зачет суммы излишне уплаченного налога в счет предстоящих платежей налогоплательщика по этому или иным налогам осуществляется на основании письменного заявления (заявления, представленного в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи или представленного через личный кабинет налогоплательщика) налогоплательщика по решению налогового органа.

Решение о зачете суммы излишне уплаченного налога в счет предстоящих платежей налогоплательщикапринимается налоговым органом в течение 10 дней со дня получения заявления налогоплательщика или со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась.

5. Зачет суммы излишне уплаченного налога в счет погашения недоимки по иным налогам, задолженности по пеням и (или) штрафам, подлежащим уплате или взысканию в случаях, предусмотренных настоящим Кодексом, производится налоговыми органами самостоятельно.

В случае, предусмотренном настоящим пунктом, решение о зачете суммы излишне уплаченного налога принимается налоговым органом в течение 10 дней со дня обнаружения им факта излишней уплаты налога или со дня подписания налоговым органом и налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась, либо со дня вступления в силу решения суда.

18 Января 2016, 15:58

Здравствуйте Максим. Соглашусь с коллегами, но отмечу один важный момент, сборы в ПФР и налоги по НК РФ это абсолютно разные платежи, первый из которых идет в бюджет Пенсионного фонда РФ, а вторые в различные бюджеты РФ. Их уплата, взыскание, зачет и возврат регулируются разными законами.

Поэтому Вы вправе зачесть переплату в ПФР, только в счет будущих платежей по ПФР, а по налогам только в счет будущих платежей по налогам. Зачесть платежи в ПФР в счет уплаты налогов и наоборот, нельзя.

18 Января 2016, 16:20

Город не указан

Согласно ст. 26 Федерального закона от 24.07.2009 N 212-ФЗ

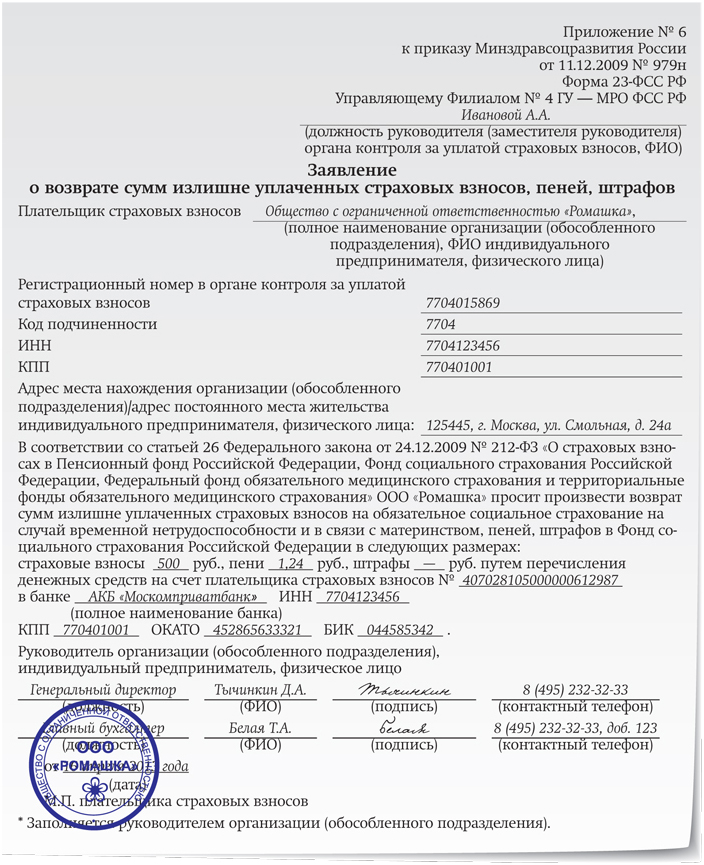

«О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»

Сумма излишне уплаченных страховых взносов подлежит зачету в счет предстоящих платежей плательщика страховых взносов по страховым взносам, погашения задолженности по пеням и штрафам за правонарушения, предусмотренные настоящим Федеральным законом, либо возврату плательщику страховых взносов в порядке, предусмотренном настоящей статьей.

2. Зачет или возврат суммы излишне уплаченных страховых взносов производится органом контроля за уплатой страховых взносов по месту учета плательщика страховых взносов, если иное не предусмотрено настоящим Федеральным законом, без начисления процентов на эту сумму, если иное не установлено настоящей статьей.

3. Орган контроля за уплатой страховых взносов обязан сообщить плательщику страховых взносов о каждом ставшем известным органу контроля за уплатой страховых взносов факте излишней уплаты страховых взносов и сумме излишне уплаченных страховых взносов в течение 10 дней со дня обнаружения такого факта в письменной форме или в форме электронного документа.

4. В случае обнаружения факта, свидетельствующего о возможной излишней уплате страховых взносов, по предложению органа контроля за уплатой страховых взносов или плательщика страховых взносов может быть проведена совместная сверка расчетов по страховым взносам. Результаты такой сверки оформляются актом, подписываемым органом контроля за уплатой страховых взносов и плательщиком страховых взносов.

5. Формы актов совместной сверки расчетов по страховым взносам, пеням и штрафам утверждаются органом контроля за уплатой страховых взносов по согласованию с федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере социального страхования.

6.Зачет суммы излишне уплаченных страховых взносов в счет предстоящих платежей плательщика страховых взносов производится по решению органа контроля за уплатой страховых взносов самостоятельно.Положение, предусмотренное настоящей частью, не препятствует плательщику страховых взносов представить в орган контроля за уплатой страховых взносов заявление, поданное в письменной форме или в форме электронного документа, о зачете (возврате) суммы излишне уплаченных страховых взносов по форме, утверждаемой органом контроля за уплатой страховых взносов по согласованию с федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере социального страхования.

7. Решение о зачете суммы излишне уплаченных страховых взносов в счет предстоящих платежей плательщика страховых взносов принимается органом контроля за уплатой страховых взносов в течение 10 дней со дня обнаружения им факта излишней уплаты страховых взносов, или со дня получения заявления плательщика страховых взносов, или со дня подписания органом контроля за уплатой страховых взносов и этим плательщиком страховых взносов акта совместной сверки уплаченных им страховых взносов, если такая совместная сверка проводилась. Форма решения о зачете суммы излишне уплаченных (взысканных) страховых взносов, пеней и штрафов в счет предстоящих платежей плательщика страховых взносов утверждается органом контроля за уплатой страховых взносов по согласованию с федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере социального страхования.

8. Зачет суммы излишне уплаченных страховых взносов в счет погашения задолженности по пеням и (или) штрафам, подлежащим уплате или взысканию в случаях, предусмотренных настоящим Федеральным законом, производится органами контроля за уплатой страховых взносов самостоятельно.

По взносам в ПФР порядок несколько отличается от порядка зачета налогов, т.к. и в случае наличия недоимки и при зачете переплаты в счет предстоящих платежей такое решение может быть принято ПФР самостоятельно, что не лишает Вас права обратится в ПФР с соответствующим заявлением

5. Обязанность по уплате страховых взносов считается исполненной плательщиком страховых взносов, если иное не предусмотрено частью 6 настоящей статьи:

4) со дня вынесения органом контроля за уплатой страховых взносов в соответствии с настоящим Федеральным законом решения о зачете сумм излишне уплаченных или излишне взысканных страховых взносов, пеней, штрафов в счет исполнения обязанности по уплате соответствующих страховых взносов.

18 Января 2016, 16:30

Ищете ответ?Задайте вопрос нашим юристам — это намного быстрее, чем искать решение.