Рейтинг: 5.0/5.0 (1817 проголосовавших)

Рейтинг: 5.0/5.0 (1817 проголосовавших)Категория: Бланки/Образцы

Если внаем сдается недвижимость, находящаяся в собственности у нескольких лиц, то договор, заключенный без согласия всех собственников не будет иметь юридической силы.

Следует помнить, что типовой образец договора найма — это лишь шаблон, который необходимо дополнить под конкретные требования участников соглашения.

Внесения изменений в условия договора предусмотрены в типовом образце, однако, есть ряд моментов, которые прописаны в ГК РФ и обязательны к исполнению.

В случае продажи наймодателем арендуемой недвижимости другому собственнику (или если собственник скончался) все обязанности наймодателя возлагаются на нового собственника жилья.

В случае ухудшения состояния жилой площади.

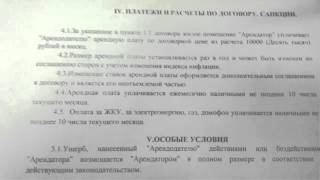

Использовать жилое помещение по назначению в соответствии с п. 1.2 настоящего Договора, а также с требованиями Жилищного кодекса РФ и действующего законодательства РФ.

2.2.5. Допускать в дневное время, а при авариях — и в ночное время в арендуемое жилое помещение работников Арендодателя или самого Арендодателя, а также представителей предприятий по обслуживанию и ремонту жилья для проведения осмотра и ремонта конструкций и технических устройств жилого помещения.

Аренда квартиры между юридическим и физическим лицами. Мы, как юридическое лицо хотим заключить с физическим лицом договор на аренду.лица, чтобы взять сумму проживания на затраты. Спасибо.

1. Должен быть заключен договор аренды жилого помещения. Договор найма предусмотрен ЖК. как договор между владельцем и проживающим нанимателем. ЮЛ, согласитесь, не может выступать проживающим. Вы арендуете имущество для использования в своей деятельности.

3. Условия договора аренды, это достаточно сложный и тонкий вопрос, который разрешается при написании каждого конкретного договора, обратитесь к кому либо из юристов — вам помогут.

Договор аренды жилого помещения (заключается между физическим лицом — арендодателем и юридическим лицом — арендатором для проживания сотрудников последнего)м, в т.ч. жилой [указать] кв. м, находящееся в собственности Арендодателя, расположенное по адресу: г. [указать]. улица [указать]. дом [указать]. корпус [указать]. строение [указать]. квартира N.[указать]. состоящее из [указать] комнат.

2.2.1. Использовать жилое помещение по назначению в соответствии с п.

Мы советуем его прочитать перед скачиванием и обратить особое внимание на существенные условия договора

Гр. (Ф.И.О.)_________________________________________________________________________________________ именуемый в дальнейшем «арендодатель», с одной стороны и

(наименование, организационно-правовая форма юридического лица) в лице ____________________________________________________________________________________________________

Договор аренды между физическими лицамиМогу ли я обратиться в банк, или 20.05.2013

Заключен договор аренды между физическими лицами. Как понимать формулировку предоплата за последующий месяц вносится не позднее 1 числа предшествующего месяца проживания. 09.01.2015

Договор займа между юрид. лицом и физ. лицом, такой же, как договор займа между физическими лицами? только меняется название физ. лица на юр. лицо? 03.09.2015

Добрый день! Договор заключается между физическими лицами, с рассрочкой платежа на два года, можно ли в договоре указать, что стороны установили, что указанная квартира не находится в залоге у продавца 29.04.2014

Добрый день! Договор заключается между физическими лицами, с рассрочкой платежа на два года, можно ли в договоре указать, что стороны установили, что указанная квартира не находится в залоге у продавца 29.04.2014

Добрый день! Я ИП и хочу снять нежилое помещение.

В договоре устанавливается срок аренды. Договор аренды недвижимости, заключенный на срок более одиннадцати месяцев, подлежит обязательной государственной регистрации.

Арендатор обязан вносить арендную плату и пользоваться имуществом только в соответствии с договором и вернуть арендованное имущество при прекращении договора аренды в том же состоянии с учетом нормального износа.

Законом могут быть установлены виды имущества, которые запрещено передавать в аренду: вооружение, стратегические объекты и др.

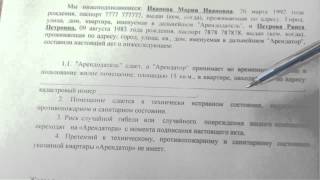

ОВИР Юго-Восточного административного округа г. Москва. именуемый в дальнейшем «Наниматель», действующий от своего имени, с другой стороны, заключили настоящий Договор о нижеследующем:

1.1. Наймодатель передает Нанимателю во временное владение и пользование за плату квартиру, находящуюся по адресу: г. Москва ул. Жуковского дом 68 кв. ХХ .

1.2. Указанная квартира принадлежит Наймодателю по праву собственности на основании договора купли продажи квартиры № 4562314 от 20 декабря 2001 года.

Согласно п.1 ст.224 НК РФ такие доходы облагаются по налоговой ставке 13%.

Организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, облагаемые НДФЛ, признаются налоговыми агентами. Они обязаны исчислить, удержать у налогоплательщика и уплатить в бюджет сумму налога. Такие требования установлены в ст.226 НК РФ.

Организация-арендатор удерживает начисленную сумму налога при фактической выплате арендной платы собственнику квартиры (основание — п.4 ст.226 НК РФ).

Ответственность за их нарушение несет Арендатор, а в случае причинения вреда арендуемому имуществу, возмещает его стоимость в полном объеме немедленно, но в любом случае не позднее 2-х дней со дня нанесения ущерба согласно сметы, составленной Арендодателем.

2.2.3. Строго соблюдать правила общественного порядка. Соблюдать нормы и правила при пользовании электрическими, звукоизлучающими или вибрационными приборами и установками.

Аренда квартиры – это передача помещения жилого типа во временное использование или владение физическому или юридическому лицу. Договор аренды квартиры представляет собой документальное подтверждение этого правового деяния. В законодательстве такие отношения регулируются п.1 ст. 606 ГК РФ.

В качестве сторон юридического акта обычно рассматриваются:

Если объектом договора аренды выступает квартира или другое жилое помещение, то предметом договорных отношений арендодателя и арендатора являются их намерения, иначе говоря, документальное подтверждение их желания заключения соглашения и соблюдения его требований. Стоит отметить, что денежные средства и имущественные права не могут выступать ни в качестве объекта акта, ни как его субъекты. Скачать образец договора аренды квартиры можно на нашем сайте. Посмотреть и скачать можно здесь: [Образец договора аренды квартиры ].

Форма договора аренды квартирыАренда квартиры может быть оформлена как в письменном, так и в устном виде, однако устная форма (которая возможна при составлении соглашения между физическими лицами ), которая без сомнения экономит время и деньги, может стать причиной появления серьезных проблем у арендодателя в виде задолженности за квартиру.

Когда одной из сторон является юридическое лицо, обязательно оформляется письменное соглашение об аренде.

Сделка оформляется в виде стандартного акта. Все образцы, как правило, типовые и любой бланк договора аренды особыми отличительными признаками не владеет. Самое главное перед оформлением внимательно прочитать документ и проверить, чтобы он соответствовал вашей сделке. Типовой образец договора аренды квартиры можно найти в любом юридическом пособии или у нотариуса, а также скачать на нашем сайте.

Стандартное соглашение обязательно должно содержать в себе такие существенные условия . как:

Перед подписанием, документ лучше всего показать юристу. Также стоит отметить, что в том случае, если договор поместился на двух страницах и более, подписи стороны сделки ставят на каждой.

Подобный документ проходит регистрацию тогда, когда срок его действия превышает один год .

Определение сроков действия договора арендыВ зависимости от длительности соглашения различается несколько видов договора аренды:

Если в акте об аренде указывается срок больше года или одной из сторон сделки является юридическое лицо, необходима письменная форма договора. Заверять такой акт у нотариуса не требуется, однако, если срок функционирования договора больше года, то он должен пройти обязательную регистрацию в территориальном органе госрегистрации.

Максимально возможный срок аренды устанавливается в отношении отдельных видов имущества, к примеру, земельных участков, находящихся в муниципальной собственности. Такой договор может быть прекращен по истечению максимального срока, если стороны не пожелали его пролонгировать.

Отказ от договора арендыЕсли существуют какие-либо основания для прекращения действия документа, то участники могут отказаться от сделки путем общей договоренности и подписания соглашения о расторжении правового акта. Условия досрочного расторжения акта прописаны в ст. 619-620 ГК РФ . Если соглашение бессрочное, то сторона-инициатор должна уведомить вторую сторону официальным письмом за три месяца до расторжения. согласно п.2. ст.610 ГК РФ .

Основными условиями для совершения отказа являются такие моменты, как:

Можно расторгнуть соглашение об аренде и в одностороннем порядке, если указание на такое действие имеется в договоре аренды, либо если один из участников сделки является недобросовестным и уклоняется от выполнения условия документа. В этом случае, пострадавшая сторона должна обратиться в суд с исковым заявлением. Суд рассмотрит заявление и вынесет решение согласно ст. 310 ГК РФ .

Порядок заключения договора арендыЗаключение договора аренды происходит поэтапно и чтобы число рисков, относительно сделки было сведено к минимуму необходимо, строго придерживаться этой последовательности:

Для оформления договора аренды могут понадобиться следующие документы:

Вопрос: Здравствуйте. Я сняла квартиру у одного человека. В течение нескольких месяцев все было хорошо. Я исправно платила арендную плату и никаких проблем владельцу квартиры не доставляла.

Совсем недавно начали происходить странные вещи. То я заметила, что стул стоит иначе, чем он стоял до того, как я ушла на работу, то штора сдвинут, то в раковине в ванной появилась вода. У меня возникло предположение, что у кого-то кроме меня и арендодателя есть ключи от квартиры. Я обратилась с этим вопросом к собственнику, и выяснилось, что действительно, ключи есть еще у его сына и, судя по всему, он периодически посещает мое арендуемое жилье. Я возмутилась и теперь хочу расторгнуть договор, на что арендодатель выразил свое несогласие и гарантировал, что подобного больше не повториться. Подскажите, могу ли я сделать это в одностороннем порядке и куда мне нужно обратиться? Эльвира.

Ответ: Добрый день, Эльвира. Понятие расторжения договора аренды достаточно четкое и законом предусматриваются несколько вариантов, решения такой ситуации. У вас есть два способа. Первый расторгнуть акт по обоюдному согласию с арендодателем и подписать соглашение о расторжении, что как я понимаю невозможно сделать. Второй вариант предусматривает обращение в судебные инстанции с исковым заявлением, где необходимо указать о том, что собственник недобросовестно исполняет свои обязанности по договору, и вы хотели бы прекратить данные отношения согласно ст. 310 ГК РФ. Скорей всего судья пойдет вам навстречу, и вы перестанете являться стороной сделки.

ЗаключениеНа основании описанной информации можно сформулировать выводы:

Вам понадобятся следующие образцы документов:

Список законов Популярные статьи

Заданных вопросов сегодня:

Количество юристов: 4

Среднее время ответа:

На практике возможны два основных варианта аренды квартиры для сотрудника:

Согласно представленному вопросу, Ваша организация использует первый вариант аренды квартиры. В этом случае у работника возникает налогооблагаемый доход в виде суммы оплачиваемой организацией арендной платы (ст. ст. 210, 211 НК РФ). Источником дохода является организация-работодатель, у неё возникают обязанности налогового агента по исчислению, удержанию и перечислению в бюджет соответствующей суммы НДФЛ (ст. 226 НК РФ). Работодатель в данном случае в общеустановленном порядке начисляет страховые взносы на сумму арендной платы за жильё для работника (ч. 1 ст. 7, ст. 9 Федерального закона № 212-ФЗ).

Доход арендодателя-физ. лица от сдачи квартиры в аренду облагается НДФЛ (пп. 4 п. 1 ст. 208, п. 1 ст. 209 НК РФ). Ваша организация будет налоговым агентом, и при выплате арендной платы Вам надо исчислить НДФЛ и перечислить в бюджет (п. 1 ст. 226 НК РФ). Организация также должна будет начислить и уплатить страховые взносы, в соответствии с Федеральным законом № 212-ФЗ.

Договор аренды заключается сотрудником

В данном случае договор заключается между физическим лицом, без привлечения юридического лица. Иными словами, сотрудник организации сам заключает договор найма квартиры с хозяином жилья, а работодатель возмещает денежные расходы своему работнику.

Объектом налогообложения НДФЛ для налоговых резидентов РФ является доход, полученный ими от источников в Российской Федерации и (или) от источников за пределами Российской Федерации (ст. 209 НК РФ). Статья 41 НК РФ определяет доход как экономическую выгоду в денежной или натуральной форме, учитываемую в случае возможности её оценки и в той мере, в которой такую выгоду можно оценить, и определяемую для физических лиц, в соответствии с главой 23 НК РФ.

В случае если организация арендует жильё для своих сотрудников, либо выплачивает им денежные средства для оплаты аренды жилья, у сотрудников образуется экономическая выгода (доход), поскольку организация несёт за них расходы по найму жилого помещения (Письмо Минфина РФ от 28.05.2008 г. № 03-04-06-01/142, УФНС по г. Москве от 18.01.2007 г. № 21-11/003922@).

Следовательно, если организация компенсирует своему работнику расходы на аренду жилья, то с суммы такой компенсации она обязана удержать НДФЛ и перечислить его в бюджет в качестве налогового агента.

Арендодатель – физическое лицо

Налогоплательщики, указанные в п. 1 ст. 228 НК РФ, самостоятельно исчисляют суммы налога, подлежащие уплате в соответствующий бюджет, в порядке, установленном ст. 225 НК РФ.

К таким налогоплательщикам, в частности, относятся физические лица, получившие суммы вознаграждений от физических лиц и организаций, не являющихся налоговыми агентами, на основе заключённых трудовых договоров и договоров гражданско-правового характера, включая доходы по договорам найма или договорам аренды любого имущества (пп. 1 п. 1 ст. 228 НК РФ, Письмо УФНС России по г. Москве от 18.03.2011 г. № 20-14/4/025670@).

В соответствии с п. 2 ст. 228 НК РФ налогоплательщики (арендодатель-физ. лицо), получившие доход по договору найма (аренды), самостоятельно исчисляют суммы налога, подлежащие уплате в соответствующий бюджет, в порядке, установленном статьёй 225 НК РФ.

При этом налогоплательщики, получившие доход по договору найма, обязаны не позднее 30 апреля года, следующего за истекшим налоговым периодом, представить в ИФНС по месту постоянного жительства налоговую декларацию (п. 1 ст. 229 НК РФ).

Организации-страхователи, производящие выплаты и иные вознаграждения физическим лицам, признаются плательщиками страховых взносов (пп. «а» п. 1 ч. 1 ст. 5 Федерального закона от 24 июля 2009 г. № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования»).

В соответствии с ч. 1 ст. 7 Федерального закона № 212-ФЗ, объектом обложения страховыми взносами для организаций признаются выплаты и иные вознаграждения, начисляемые ими в пользу физических лиц, в частности, по трудовым и гражданско-правовым договорам.

Выплаты, не подлежащие обложению страховыми взносами, перечислены в ст. 9 Закона № 212-ФЗ, среди них не упомянута сумма оплаты аренды жилья для работников или её возмещение.

Таким образом, работодатель должен в общеустановленном порядке начислять страховые взносы на сумму компенсации арендной платы за жильё для работника.

При этом страховые взносы не должны начисляться организацией на сумму полученного дохода арендодателем-физическим лицом, т. к. организация и арендодатель не связаны договорными отношениями друг с другом.

Таким образом, при применении второго варианта договора организация должна будет начислить и уплатить НДФЛ и страховые взносы с сумм компенсации своему сотруднику арендной платы.

При этом арендодатель-физ. лицо должен самостоятельно отчитаться и уплатить НДФЛ по полученному доходу от сдачи в аренду квартиры.

Согласно представленному вопросу, Ваша организация выплачивает арендодателю-физическому лицу, арендную плату, которая состоит из фиксированного платежа и расходов на коммунальные услуги за арендуемое у него помещение.

Как было отмечено выше, Ваша организация признаётся налоговым агентом в отношении таких доходов физического лица и, соответственно, должна исполнять обязанности по исчислению, удержанию и перечислению в бюджет НДФЛ в порядке, предусмотренном ст. 226 НК РФ.

При этом следует иметь в виду следующее.

Собственник несёт бремя содержания принадлежащего ему имущества (ст. 210 ГК РФ). На этом основании, содержание имущества, в том числе уплата коммунальных платежей, является обязанностью собственника, вне зависимости от того, используется ли это помещение самим владельцем или сдается им в аренду.

Вместе с тем граждане свободны в заключении договора, а его условия определяются по усмотрению сторон (ст. 421 ГК РФ).

Договор считается заключённым, если между сторонами в требуемой в подлежащих случаях форме достигнуто соглашение по всем существенным условиям договора (п. 1 ст. 432 ГК РФ). Существенными являются условия о предмете договора, условия, которые названы в законе или иных правовых актах как существенные или необходимые для договоров данного вида, а также все те условия, относительно которых, по заявлению одной из сторон, должно быть достигнуто соглашение.

На этом основании, арендодатель и арендатор вправе в договоре аренды предусмотреть следующее:

В договоре, по нашему мнению, нужно предусмотреть следующие условия:

Скорохватова Римма Ивановна – налоговый консультант

Приведённый договор аренды является примерным, он может и должен быть доработан договор аренды квартиры у физического лица с учетом конкретных условий сделки. Преимущественное право по истечении срока действия настоящего Договора заключить договор аренды квартиры на новый срок. Руководство компании решило арендовать нежилое помещение у физического лица собственника помещения (не являющегося предпринимателем). При заключении договора, с бухгалтерской точки зрения, обратите внимание на то, что в договоре важно учесть ряд положений: Указать адрес арендуемого помещения, кадастровый номер, площадь помещения; Сумма арендной платы не облагается НДС так как договор заключается с физическим лицом. В сумму арендной платы можно включить коммунальные платежи, тогда арендный платеж будет в виде фиксированного платежа. Если вы не включаете расходы на коммунальные услуги в размер договор аренды квартиры у физического лица арендной платы, тогда арендный платеж у вас будет фиксированным, а расходы - переменной частью платежа. Оплата может осуществляться в безналичной форме.

Внимание! Изображение может не соответствовать размещеному материалу.

Минфин России в письме от /290 придерживается аналогичной позиции. Единственный случай, когда профессиональный налоговый вычет можно применить к доходам, полученным в рамках договора аренды, аренда транспортного средства с экипажем. Ведь по такому договору арендодатель не только предоставляет имущество в пользование, но и оказывает своими силами услуги по управлению транспортным средством и его технической эксплуатации (ст. 632 ГК РФ). Однако профессиональный вычет можно применить не ко всей сумме вознаграждения по договору, а только к части, относящейся именно к оплате названных услуг. Поэтому вознаграждение арендатора в договоре целесообразно разделить на две части: плата за пользование арендованным имуществом и оплата услуг по управлению.

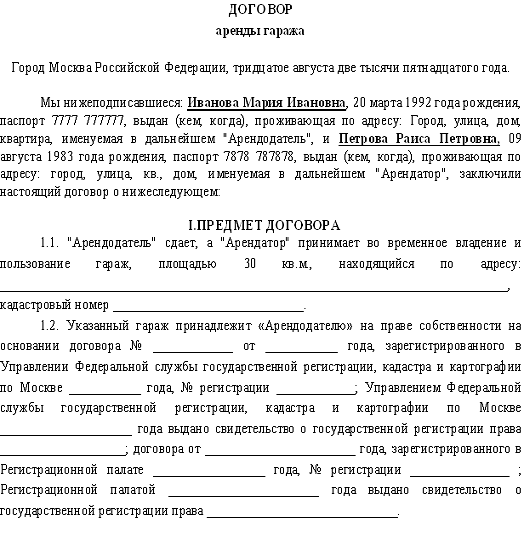

Пример 1ЗАО «Альфа» с года арендует у сотрудника Н.В. Симонова гараж. Срок аренды один год. Ежемесячная арендная плата составляет 2000 руб. Зарплата Н.В. Симонова 20 000 руб. У налогоплательщика на обеспечении находится 18-летняя дочь, студентка дневного отделения вуза (очная форма обучения). Н.В. Симонов подал в бухгалтерию ЗАО «Альфа» заявление о предоставлении ему предусмотренного в подпункте.

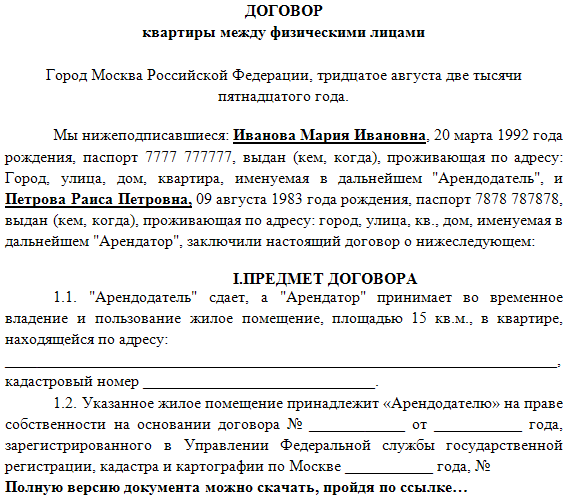

Скачать образец договора аренды квартиры между двумя гражданами в формате Word.rtf. Данный составленный договор предусматривает заключение соглашения между двумя физическими лицами о аренде квартиры.

Договор аренды квартиры, договор с физическим лицом. Правила аренды недвижимости ООО у физического лица. Кто выступает в роли налогового агента. безвозмездные консультации на площадке Правовед. RU.

Аренда квартиры между юридическим и физическим лицами. Мы, как юридическое лицо хотим заключить с физическим лицом договор на аренду квартиры для проживания там командируемых сотрудников в течение длительного времени. Вопросы: Оформлять договор найма или договор аренды? Как производить оплату, если у декларации физ. Лица нет счета? (распиской или РКО?) Какие основные моменты должны учесть в договоре? Кто несет ответственность за подачу данных на перерасчет коммунальных услуг, если мы по договору будем платить только арендную плату? Могут ли у проверяющих органов возникнуть вопросы по законности сделки, если физическим лицом не будут уплачены налоги, коммунальне услуги? Договор вынуждены заключать именно от юр. Лица.

Аренда транспорта, имуществизических лицанонс: Аренда транспорта у физического лица. Транспортное средство, аренда автомобиля квартиры и другого имущества у физического лица, сотрудника. Сегодня многие организации арендуют имущество у физических лиц. Чаще всего во временное владение и пользование фирмы получают квартиры (для проживания сотрудников во время частных командировок в один и тот же город оргтехнику и транспортные.

По закону, договор аренды (договор найма) должен заключаться в письменной форме. Если жилое помещение передается юридическому лицу, то должен быть составлен бланк договора аренды жилья, который подлежит государственной регистрации в случае, если он заключен на год или более. Типовые договора.

Акта приема передачи между физ лицами - Так же внести пункт 7.6. Договора следующего содержания «Вся переписка, направляемая в адрес «Заемщиков» и/или полученная кем-либо одним из «Заемщика считается полученной всеми «Заемщиками». Согласно ст. 421 ГК РФ о свободе договора, стороны могут предусмотреть условие об учете роста инфляции по данным Росстата в связи с общим ростом уровня цен (инфляцией). Для этого в.

Акта приема передачи между физ лицами - Так же внести пункт 7.6. Договора следующего содержания «Вся переписка, направляемая в адрес «Заемщиков» и/или полученная кем-либо одним из «Заемщика считается полученной всеми «Заемщиками». Согласно ст. 421 ГК РФ о свободе договора, стороны могут предусмотреть условие об учете роста инфляции по данным Росстата в связи с общим ростом уровня цен (инфляцией). Для этого в.

Читать дальше.  Документприказ об увольнении работника в связи с ликвидацией предприятия - 1. В соответствии с положениями ст. 22 Закона Украины О профессиональных союзах, их правах и гарантиях деятельности работодатель, не позднее, чем за 3 документприказ об увольнении работника в связи с ликвидацией предприятия месяца обязан предоставить соответствующим профсоюзным организациям информацию о предстоящей ликвидации предприятия. 2. Далее, письменно (под расписку не менее чем за 2 месяца.

Документприказ об увольнении работника в связи с ликвидацией предприятия - 1. В соответствии с положениями ст. 22 Закона Украины О профессиональных союзах, их правах и гарантиях деятельности работодатель, не позднее, чем за 3 документприказ об увольнении работника в связи с ликвидацией предприятия месяца обязан предоставить соответствующим профсоюзным организациям информацию о предстоящей ликвидации предприятия. 2. Далее, письменно (под расписку не менее чем за 2 месяца.

Читать дальше.  Искового заявления о признании права на участок - Исковое заявление о искового заявления о признании права на участок признании права собственности на земельный участок в порядке наследования. Но умерший(ая) за время жизни не успел(а) осуществить государственную регистрацию прав на земельный участок и изготовить государственный акт на право.

Искового заявления о признании права на участок - Исковое заявление о искового заявления о признании права на участок признании права собственности на земельный участок в порядке наследования. Но умерший(ая) за время жизни не успел(а) осуществить государственную регистрацию прав на земельный участок и изготовить государственный акт на право.

Читать дальше.  Оформления маршрутного листа на машине для визы во францию - Внимание! Решением Посольства Франции скидка на консульский сбор для граждан РФ оформления маршрутного листа на машине для визы во францию возрастом до 25 лет не производится. С 1августа 2008 года консульский сбор не оплачивают граждане РФ возрастом до 6 лет. Стоимость оформления визы: 1. Виза для людей старше 6 лет включительно 80 euro. 2.

Оформления маршрутного листа на машине для визы во францию - Внимание! Решением Посольства Франции скидка на консульский сбор для граждан РФ оформления маршрутного листа на машине для визы во францию возрастом до 25 лет не производится. С 1августа 2008 года консульский сбор не оплачивают граждане РФ возрастом до 6 лет. Стоимость оформления визы: 1. Виза для людей старше 6 лет включительно 80 euro. 2.

Читать дальше.

Договор аренды квартиры физическому лицу образец скачать. Ч тобы Вы смогли найти эту статью, ваш запрос должен быть в первом абзаце )))

Но вернемся к теме. Здесь Вы сможете скачать договор найма жилого помещения.

Но прежде позволю дать Вам несколько рекомендаций. поскольку имеют опыт общения с нанимателями квартир.

Главной сложностью работы с арендаторами — является их выселение из квартиры. Да-да!

-Ну вот, еще не заселили, а уже выселять собираемся.

-Увы, исключить этого не возможно. Все они(арендаторы) белые и пушистые пока дверь за хозяином не закрылась.

Образец можно скачать

Всегда рада разъяснить. Автор

Письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ

от 28 апреля 2005 г. N 03-01-11/2-81

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо об обязанности регистрации в качестве индивидуального предпринимателя и сообщает.

Согласно пункту 1 статьи 2 Гражданского кодекса Российской Федерации предпринимательской является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке.

Учитывая изложенное, обязанность физического лица регистрироваться в качестве индивидуального предпринимателя возникает при осуществлении данным лицом предпринимательской деятельности.

Вместе с тем, законодательством не предусмотрена государственная регистрация физического лица в качестве индивидуального предпринимателя в случае сдачи им принадлежащего ему имущества в аренду.

Вышеназванная позиция подтверждается постановлением Пленума Верховного суда Российской Федерации от 18.11.2004 N 23 "О судебной практике по делам о незаконном предпринимательстве и легализации (отмывании) денежных средств или иного имущества, приобретенных преступным путем". Согласно постановлению, если лицо, не зарегистрированное в качестве индивидуального предпринимателя, приобрело для личных нужд жилое или иное недвижимое имущество, но в связи с отсутствием необходимости в использовании этого имущества временного сдало его в аренду или внаем и в результате такой гражданско-правовой сделки получило доход, содеянное им не влечет уголовной ответственности за незаконное предпринимательство.

Таким образом, в случае сдачи физическим лицом в аренду принадлежащего ему помещения государственная регистрация в качестве индивидуального предпринимателя не требуется.

Заместитель директора Департамента А.И. Иванеев

Письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ

от 1 августа 2005 г. N 03-03-04/1/112

Вопрос: Открытое акционерное общество, руководствуясь подпунктом 2 п. 1 ст. 21 НК РФ, в целях соблюдения действующего законодательства Российской Федерации о налогах и сборах, просит Вас дать разъяснение по следующему вопросу:

ОАО арендует в другом городе квартиру у физического лица. Данная квартира используется для проживания работников ОАО в период их служебной командировки.

Таким образом, в течение срока действия аренды имеются периоды, во время которых в указанной квартире никто не проживает.

По условиям договора аренды арендные платежи за пользование квартирой уплачиваются арендодателю независимо от факта проживания в квартире работников ОАО.

Если бы командируемые работники проживали в гостиницах, а не в арендуемой квартире, расходы ОАО на оплату услуг гостиниц составили бы в несколько раз больше, чем арендная плата за весь период срока действия договора аренды квартиры.

Таким образом, расходы ОАО на арендную плату по указанной квартире, экономически оправданы, обоснованны и документально подтвержденные (все необходимые документы оформляются в соответствии с действующим законодательством РФ).

Относятся ли к расходам, учитываемым в целях налогообложения (пп. 10 п. 1 ст. 264 НК РФ), расходы в виде сумм арендной платы, уплачиваемой Арендодателю по договору аренды квартиры за периоды, в течение которых в указанной квартире никто из работников не проживал?

Ответ: Департамент налоговой и таможенно-тарифной политики рассмотрел ваше письмо от 17.02.2005 по вопросу отнесения к расходам в целях налогообложения прибыли организаций расходов, связанных с арендой квартиры, которая используется работниками в период их служебных командировок, и сообщает следующее.

Согласно пункту 1 статьи 252 Налогового кодекса Российской Федерации (далее - Кодекс) в целях главы 25 Кодекса расходами признаются обоснованные и документально подтвержденные затраты. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации.

При этом подпункт 12 пункта 1 статьи 264 Кодекса предусматривает в составе расходов на командировки такой вид расходов как наем жилого помещения.

В случае, когда организация регулярно направляет своих работников в командировки в один и тот же населенный пункт и для этих целей арендует жилое помещение, в котором проживают командированные работники, документально подтвердить факт проживания работников именно в этом жилом помещении не представляется возможным. Поэтому в рассматриваемой ситуации расходы по аренде квартиры не являются документально подтвержденными, и, значит, не могут относиться к расходам на командировки и уменьшать налоговую базу по налогу на прибыль организаций.

Обращаем ваше внимание на то, что Федеральный закон от 06.06.2005 N 58-ФЗ внес изменение в абзац четвертый пункта 1 статьи 252 Кодекса, согласно которому с 1 января 2006 года под документально подтвержденными расходами будут пониматься затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором).

Такая редакция определения документально подтвержденных расходов позволяет расходы по аренде квартиры, предназначенной для проживания в ней командированных работников, на основании документов, косвенно подтверждающих факт пребывания в ней данных работников во время командировки, относить к признаваемым при налогообложении прибыли расходам. При этом отмечаем, что такие расходы принимаются к налоговому учету в той доле, в которой арендуемая квартира использовалась для проживания в ней командированных работников. Арендная плата за данную квартиру в то время, когда она пустовала, не может быть признана расходом в целях налогообложения прибыли.

Копия настоящего ответа направлена в Управление налогообложения прибыли (дохода) ФНС России.

Заместитель директора Департамента А.И. Иванеев

И к вопросу о документальном подтверждении аренды.

Письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ

от 7 июня 2006 г. N 03-03-04/1/505

Вопрос: Общество с ограниченной ответственностью арендует нежилое помещение по договору аренды, заключенному на срок менее года с обязанностью арендатора ежемесячно уплачивать арендную плату. Помещение принято от арендодателя по акту приема-передачи.

По разъяснениям некоторых специалистов, расходы следует учитывать на основании ежемесячных актов (выполненных работ, оказанных услуг), счетов-фактур и платежных документов.

По мнению других специалистов (Савина Е.А. "Как в налоговом учете списать расходы без акта"// "Главбух", N 10, май 2005 г.), ссылающихся на письмо Минфина России от 26 октября 2004 г. N 03-03-01-04/1/86, составление ежемесячных актов необязательно, а достаточно счета-фактуры и платежного документа. Полагаем такую точку зрения обоснованной, поскольку помещение передано по акту приема-передачи арендатору и до возвращения этого помещения арендатором (также по акту приема-передачи) по окончании договора аренды оно находится в пользовании и владении арендатора. В договоре прописана обязанность арендатора ежемесячно производить оплату.

Вопросы.

1. Является ли обязательным ежемесячное составление акта (выполненных работ, оказанных услуг) для подтверждения расходов и списания арендной платы?

2. Если ежемесячное составление акта (выполненных работ, оказанных услуг) не является обязательным, то достаточно ли только счета-фактуры и платежного документа?

Ответ: Департамент налоговой и таможенно-тарифной политики рассмотрел ваше письмо от 22.03.2006 по вопросу документального подтверждения в целях налогообложения прибыли расходов организации в виде арендных платежей, уплачиваемых в связи с договором аренды нежилого помещения, заключенным на срок менее одного года, и сообщает следующее.

В соответствии с подпунктом 10 пункта 1 статьи 264 Налогового кодекса Российской Федерации (далее - Кодекс) к прочим расходам, связанным с производством и (или) реализацией, относятся арендные (лизинговые) платежи за арендуемое (принятое в лизинг) имущество, а также расходы на приобретение имущества, переданного в лизинг.

При этом согласно пункту 1 статьи 252 Кодекса расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных статьей 265 Кодекса, убытки), осуществленные (понесенные) налогоплательщиком.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором). Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Статья 606 Гражданского кодекса Российской Федерации определяет, что по договору аренды (имущественного найма) арендодатель (наймодатель) обязуется предоставить арендатору (нанимателю) имущество за плату во временное владение и пользование или во временное пользование.

В соответствии со статьей 614 Гражданского кодекса Российской Федерации арендатор обязан своевременно вносить плату за пользование имуществом (арендную плату). Порядок, условия и сроки внесения арендной платы определяются договором аренды. В случае, когда договором они не определены, считается, что установлены порядок, условия и сроки, обычно применяемые при аренде аналогичного имущества при сравнимых обстоятельствах.

Согласно статье 313 Кодекса подтверждением данных налогового учета являются, в частности, первичные учетные документы (включая справку бухгалтера).

Пунктами 1 и 2 статьи 9 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете" установлено, что все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты: наименование документа; дату составления документа; наименование организации, от имени которой составлен документ; содержание хозяйственной операции; измерители хозяйственной операции в натуральном и денежном выражении; наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления; личные подписи указанных лиц.

Таким образом, размер арендных платежей и порядок их перечисления устанавливаются договором аренды, заключенным в порядке, установленном гражданским законодательством. Документальным подтверждением произведенных расходов могут быть первичные учетные документы, составленные в соответствии с требованиями Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете".

При этом, по нашему мнению, ежемесячное составление акта об оказании услуг по аренде недвижимого имущества является обязательным.

Заместитель директора

Департамента А.И. Иванеев

Помещение - нежилое. Договор, скорее всего, будет перезаключаться ни один раз, а это уже систематическое получение выгоды.

Еще раз ВНИМАТЕЛЬНО читаем цитату из письма Минфина:

"Вышеназванная позиция подтверждается постановлением Пленума Верховного суда Российской Федерации от 18.11.2004 N 23 "О судебной практике по делам о незаконном предпринимательстве и легализации (отмывании) денежных средств или иного имущества, приобретенных преступным путем". Согласно постановлению, ЕСЛИ ЛИЦО, не зарегистрированное в качестве индивидуального предпринимателя, ПРИОБРЕЛО для ЛИЧНЫХ нужд ЖИЛОЕ или ИНОЕ НЕДВИЖИМОЕ ИМУЩЕСТВО, но в связи с отсутствием необходимости в использовании этого имущества временного сдало его в аренду или внаем и в результате такой гражданско-правовой сделки получило доход, СОДЕЯННОЕ им НЕ ВЛЕЧЕТ уголовной ответственности ЗА НЕЗАКОННОЕ предпринимательство."

На форуме с: 14.12.2006

Сообщений: 41

Вопрос Виктор-фин!

Скажите пожалуйста? Если физ.лицо приобрело нежилое помещение в ипотеку, затем сдало это помещение в аренду и зарегистрировалось в качестве ИП, может ли он уменьшить свои доходы на ипотечные платежи?

Скорпиону и Св.!

В качестве ИП намного экономней! ИП может перейти на упрощенку и платить не 13% с дохода, а напр. 6% или уменьшать свои доходы.

На форуме с: 14.12.2006

Сообщений: 1 329

"Скажите пожалуйста? Если физ.лицо приобрело нежилое помещение в ипотеку, затем сдало это помещение в аренду и зарегистрировалось в качестве ИП, может ли он уменьшить свои доходы на ипотечные платежи?"

Нет, сначала нужно было регистрироваться ИП, а уж потом всё остальное.

"В качестве ИП намного экономней! ИП может перейти на упрощенку и платить не 13% с дохода, а напр. 6% или уменьшать свои доходы."

А вот здесь уже можно зарегистрироваться ИП после приобретения недвижимости и сдавать её как ИП с соответствующим налогообложением.

На форуме с: 14.12.2006

Сообщений: 41

то есть расходами могут быть только комунальные платежи и телефоны?

На форуме с: 14.12.2006

Сообщений: 1 329

При 6% расходы не учитываются ваще.

На форуме с: 14.12.2006

Сообщений: 41

а если на общем режиме или 15% УСНО?

На форуме с: 14.12.2006

Сообщений: 1 329

"Скажите пожалуйста? Если физ.лицо приобрело нежилое помещение в ипотеку, затем сдало это помещение в аренду и зарегистрировалось в качестве ИП, может ли он уменьшить свои доходы на ипотечные платежи?"

Нет, сначала нужно было регистрироваться ИП, а уж потом всё остальное.

Отключить мобильную версию

[X] Пропустить рекламу