Рейтинг: 4.9/5.0 (1841 проголосовавших)

Рейтинг: 4.9/5.0 (1841 проголосовавших)Категория: Бланки/Образцы

Контрольные цифры приема размещены в "рабочих кабинетах" организаций.

Приложение № 1 к протоколу заседания конкурсной комиссии по проведению открытого публичного конкурса по распределению контрольных цифр приема по специальностям и направлениям подготовки и (или) укрупненным группам специальностей направлений подготовки для обучения по образовательным программам высшего образования за счет бюджетных ассигнований федерального бюджета на 2016/17 учебный год от 25 мая 2015 г. № 2

Перечень организаций, допущенных к участию в открытом публичном конкурсе по распределению контрольных цифр приема по специальностям и направлениям подготовки и (или) укрупненным группам специальностей и направлений подготовки для обучения по образовательным программам высшего образования за счет бюджетных ассигнований федерального бюджета на 2016/17 учебный год по отдельным направлениям подготовки (специальностям) или укрупненным группам направлений подготовки и специальностей

Приложение № 2 к протоколу заседания конкурсной комиссии по проведению открытого публичного конкурса по распределению контрольных цифр приема по специальностям и направлениям подготовки и (или) укрупненным группам специальностей направлений подготовки для обучения по образовательным программам высшего образования за счет бюджетных ассигнований федерального бюджета на 2016/17 учебный год от 25 мая 2015 г. № 2

Перечень организаций, не допущенных к участию в открытом публичном конкурсе по распределению контрольных цифр приема по специальностям и направлениям подготовки и (или) укрупненным группам специальностей и направлений подготовки для обучения по образовательным программам высшего образования за счет бюджетных ассигнований федерального бюджета на 2016/17 учебный год по отдельным направлениям подготовки (специальностям) или укрупненным группам направлений подготовки и специальностей

Приложение № 3 к протоколу заседания конкурсной комиссии по проведению открытого публичного конкурса по распределению контрольных цифр приема по специальностям и направлениям подготовки и (или) укрупненным группам специальностей направлений подготовки для обучения по образовательным программам высшего образования за счет бюджетных ассигнований федерального бюджета на 2016/17 учебный год от 25 мая 2015 г. № 2

Перечень организаций, не допущенных к участию в открытом публичном конкурсе по распределению контрольных цифр приема по специальностям и направлениям подготовки и (или) укрупненным группам специальностей и направлений подготовки для обучения по образовательным программам высшего образования за счет бюджетных ассигнований федерального бюджета на 2016/17 учебный год по отдельным направлениям подготовки (специальностям) или укрупненным группам направлений подготовки и специальностей

___________________________________________________________

14 мая 2015 года

ПРОТОКОЛ №1 от 8 мая 2015 года

заседания конкурсной комиссии по проведению открытого публичного конкурса по распределению контрольных цифр приема по специальностям и направлениям подготовки и (или) укрупненным группам специальностей и направлений подготовки для обучения по образовательным программам высшего образования за счет бюджетных ассигнований федерального бюджета на 2016/17 учебный год

___________________________________________________________

ГРАФИК ПРИЕМА КОНКУРСНЫХ ЗАЯВОК

5 и 6 мая - с 09.00 до 17.00.

7 мая - с 09.00 до 12.00 (время московское).

___________________________________________________________

РАЗЪЯСНЕНИЯ

по согласованию заявки для участия в конкурсе

Образовательным организациям Минобрнауки России и негосударственным образовательным организациям – для получения подписи печати на формы по согласованию заявок на неаккредитованные программы (только после получения предварительного согласования в рабочих кабинетах) обращаться в Департамент государственной политики в сфере высшего образования Минобрнауки России (Москва, Брюсов пер. 21, ком.446 (Ткадлец Оксана Евгеньевна, тел. 8 (495) 629-18-71 e-mail: tkadlets-oe@mon.gov.ru ).

Обращаться в рабочее время с 9.00 до 18.00 (кроме 24 и 27 апреля).

Пропуск можно заказать по указанной электронной почте.

ДОПОЛНИТЕЛЬНЫЕ РАЗЪЯСНЕНИЯ

по формированию заявки для участия в конкурсе

1. Конкурсная заявка при наличии маркировки из АИС "КЦП-ВО", сформированная организацией для участия в конкурсе, представляется в «Интеробразование» по адресу: 119021, г. Москва, Большой Чудов переулок, дом 8, строение 1, ком.14.

График приема заявок: понедельник - пятница с 10.00 до 16.00.

Срок приема заявок – до 7 мая 2015 года (12 часов по московскому времени).

2. Предварительное автоматизированное согласование заявки по неаккредитованным УГНС и НП(С) в АИС "КЦП-ВО" в соответствии с представленными в "рабочих кабинетах" разъяснениями необходимо пройти только образовательным организациям, подведомственным Минобрнауки России, и негосударственным образовательным организациям.

Для прохождения автоматизированного предварительного согласования блокировать блоки 2 и 3 не нужно.

После ввода во второй блок заявляемое НП(С) в таблице введенных данных подсвечено серым цветом. В случае, если УГНС или НП(С) прошла автоматизированное согласование и получен положительный ответ, то соответствующая строка таблицы подсвечивается зеленым цветом. В случае отрицательного ответа - строка подсвечивается красным цветом.

В случае задержки согласования необходимо обращаться к Ткадлец Оксане Евгеньевне по тел. 8 (495) 629-18-71, e-mail: tkadlets-oe@mon.gov.ru .

Все остальные участники конкурса согласовывают заявку по неаккредитованным УГНС и НП(С) у своих учредителей в соответствии с требованиями, прописанными в объявлении к конкурсу.

3. Фоновая надпись ОБРАЗЕЦ отображается на печатных формах до момента блокировки блоков 2 и 3 для предварительного просмотра печатных форм. Для удаления слова ОБРАЗЕЦ необходимо заблокировать блоки 2 и 3.

4. Все предложения по КЦП образовательные организации вносят во второй блок ИАС "КЦП-ВО".

После чего в таблице введенных данных "Предложения по установлению КЦП по направлениям подготовки и специальностям, относящихся к УГНС 30.00.00 - 34.00.00, 50.00.00 - 55.00.00" отобразятся все заявляемые НП(С). Введенное количество мест по НП(С), не относящимся к УГНС 30.00.00 - 34.00.00 и 50.00.00 - 55.00.00, в представленной таблице автоматически обнуляются. Так как предложения по данным УГНС представляется вцелом по УГНС.

Таким образом, планируемое количество мест по УГНС необходимо внести в третьем блоке системы путем редактирования каждой строки. Помимо количества мест в третьем блоке повторно заполняются поля "Наличие возможности подготовки кадров для ОПК" и "Наличие обучающихся на последнем курсе в 2013/14 учебном году (только по образовательным программам подготовки научно-педагогических кадров в аспирантуре, по образовательным программам ординатуры, по образовательным программам ассистентуры-стажировки)" относительно УГНС.

5. Незаполненные (пустые) печатные формы, сформированные системой, распечатываются и вшиваются в конкурсную заявку (без подписи руководителя).

6. Формы 5.1.1 и 5.1.2 для программам аспирантуры, ординатуры и ассистентуры-стажировки не формируются.

7. Научные организации, условно аккредитованные по программам аспирантуры и ординатуры в соответствии с постановлением Правительства РФ от 18.11.2013 года №1039 по указанию своих учредителей, во втором блоке в поле "Сведения о наличии государственной аккредитации по заявляемому направлению подготовки или специальности" выбирается вариант "Наличие государственной аккредитации в соответствии с постановлением Правительства РФ от 11.08.2013 года №1039", в поле "Вид документа, подтверждающего наличие государственной аккредитации" выбирается вариант "Отсутствие документа".

16 апреля 2015 года

Образовательным организациям, подведомственным Минобрнауки России, и негосударственным образовательным организациям необходимо пройти обязательное предварительное согласование заявки по неаккредитованным УГНС и НП(С). Подробная информация в "Разъяснении по предварительному согласованию".

15 апреля 2015 года

Государственная аккредитация программ аспирантуры, ординатуры

___________________________________________________________

8 апреля 2015 года

ОБЪЯВЛЕНИЕ ОБ ОТКРЫТОМ ПУБЛИЧНОМ КОНКУРСЕ

Вниманию руководителей образовательных организаций высшего образования, образовательных организаций дополнительного профессионального образования и научных организаций

Министерство образования и науки Российской Федерации

объявляет

о проведении открытого публичного конкурса по распределению контрольных цифр приема по специальностям и направлениям подготовки и (или) укрупненным группам специальностей и направлений подготовки для обучения по образовательным программам высшего образования за счет бюджетных ассигнований федерального бюджета на 2016/17 учебный год

Конкурсная заявка формируется образовательными организациями в информационно-аналитической системе "КЦП-ВО" по прежним кодам доступа в "рабочие кабинеты".

Срок приема заявок – с 8 апреля 2015 года по 7 мая 2015 года (до 12 часов по московскому времени).

Место приема заявок - 119021, г. Москва, Большой Чудов переулок, дом 8, строение 1, ком.14, Федеральное государственное бюджетное учреждение «Центр развития образования и международной образовательной деятельности («Интеробразование»)».

График приема заявок: понедельник - пятница с 10.00 до 16.00.

Вскрытие конвертов с конкурсными заявками состоится 8 мая 2015 года в 10 часов по московскому времени по адресу: г. Москва, Большой Чудов переулок, дом 8, строение 1, ком.14, Федеральное государственное бюджетное учреждение «Центр развития образования и международной образовательной деятельности («Интеробразование»)».

- Объемы контрольных цифр приема по специальностям и направлениям подготовки и (или) укрупненным группам специальностей и направлений подготовки для обучения по образовательным программам высшего образования за счет бюджетных ассигнований федерального бюджета на 2016/17 учебный год, распределяемые при проведении конкурсных отборов на федеральном уровне и на уровне субъектов Российской Федерации - приложение №1 к объявлению о проведении открытого публичного конкурса по распределению контрольных цифр приема по специальностям и направлениям подготовки и (или) укрупненным группам специальностей и направлений подготовки для обучения по образовательным программам высшего образования за счет бюджетных ассигнований федерального бюджета на 2016/17 учебный год;

20 января 2015 года

Центр госзадания и госучета информирует об изменении процедуры распределения контрольных цифр приема граждан по программам высшего образования.

Текст письма Минобрнауки России от 19.01.2015 года № АК-54/05 "О контрольных цифрах приема"

03 Октября 2016

Работодатели, заключая с физическими лицами договоры гражданско-правового характера, довольно часто прописывают в них условия, позволяющие потом контролирующим органам квалифицировать данные договоры как трудовые. А как известно, от правовой природы взаимоотношений между страхователем и физическим лицом зависят наступающие в связи с этим последствия, в частности возникновение обязанности по уплате взносов в ФСС.

В некоторых компаниях сотрудники часто пользуются услугами платных парковок, например, при разъездном характере работы. Компании, в свою очередь, компенсируют понесенные расходы. Рассмотрим, каким образом отразить в бухгалтерском и налоговом учете расходы на компенсацию сотруднику оплаты парковки.

В Письме от 14.06.2016 № 03‑03‑06/1/34531 чиновниками Минфина снова был рассмотрен вопрос о порядке обложения НДФЛ и налогом на прибыль сумм возмещения организацией расходов на аренду квартиры работника, переехавшего в связи с работой в другой местности. Правда, на этот раз выводы чиновников в части налога на прибыль едва ли порадуют налогоплательщиков. Впрочем, и из данной ситуации они могут извлечь определенную выгоду. Какую именно, поясним далее, вначале проанализируем нынешнюю позицию финансистов.

29 Сентября 2016

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

СеминарыСоглашение о предоставлении субсидий из федерального бюджета бюджету субъекта Российской Федерации между Министерством сельского хозяйства Российской Федерации и высшим исполнительным органом государственной власти субъекта Российской Федерации или органом исполнительной власти субъекта Российской Федерации, уполномоченным высшим исполнительным органом государственной власти субъекта Российской Федерации на реализацию мероприятий федеральной целевой программы "Устойчивое развитие сельских территорий на 2014 — 2017 годы и на период до 2020 года"

Сведения об объемах субсидий, предоставляемых субъекту на реализацию мероприятий Программы, целевых индикаторах и показателей результативности (приложение к соглашению о порядке и условиях предоставления субсидий из федерального бюджета бюджету субъекта Российской Федерации на реализацию мероприятий федеральной целевой программы "Устойчивое развитие сельских территорий на 2014 — 2017 годы и на период до 2020 года")

Сведения об объемах бюджетных ассигнований, предусмотренных в бюджете субъекта на реализацию мероприятий Программы, а также об объемах средств, предусмотренных в местных бюджетах и привлекаемых из внебюджетных источников (приложение к соглашению о порядке и условиях предоставления субсидий из федерального бюджета бюджету субъекта Российской Федерации на реализацию мероприятий федеральной целевой программы "Устойчивое развитие сельских территорий на 2014 — 2017 годы и на период до 2020 года")

Заявка на перечисление субсидий из федерального бюджета бюджету субъекта Российской Федерации на реализацию мероприятий федеральной целевой программы "Устойчивое развитие сельских территорий на 2014 — 2017 годы и на период до 2020 года"

Заявка на перечисление субсидий из федерального бюджета бюджету субъекта Российской Федерации на реализацию мероприятий федеральной целевой программы "Устойчивое развитие сельских территорий на 2014 — 2017 годы и на период до 2020 года"

Отчет о расходах бюджета субъекта Российской Федерации, источником финансового обеспечения которых является субсидия из федерального бюджета на реализацию мероприятий федеральной целевой программы "Устойчивое развитие сельских территорий на 2014 — 2017 годы и на период до 2020 года"

Соглашение о порядке и условиях предоставления субсидий из федерального бюджета бюджету субъекта Российской Федерации на реализацию мероприятий федеральной целевой программы "Устойчивое развитие сельских территорий на 2014 — 2017 годы и на период до 2020 года"

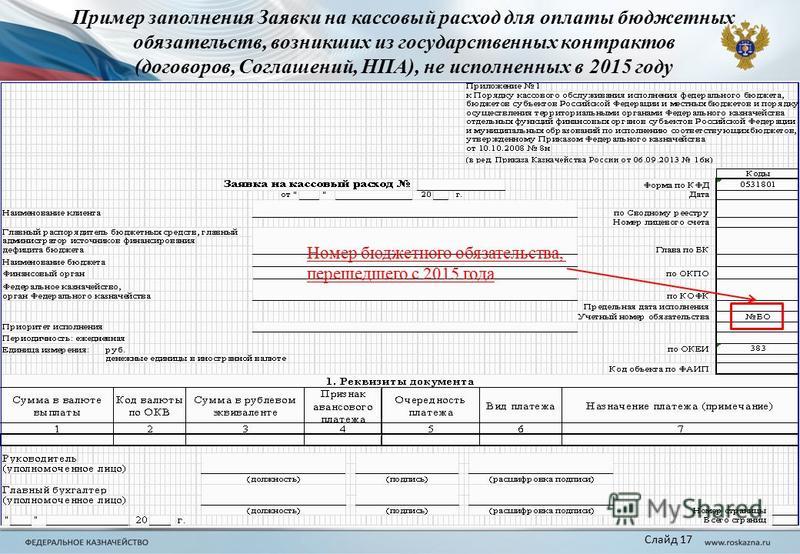

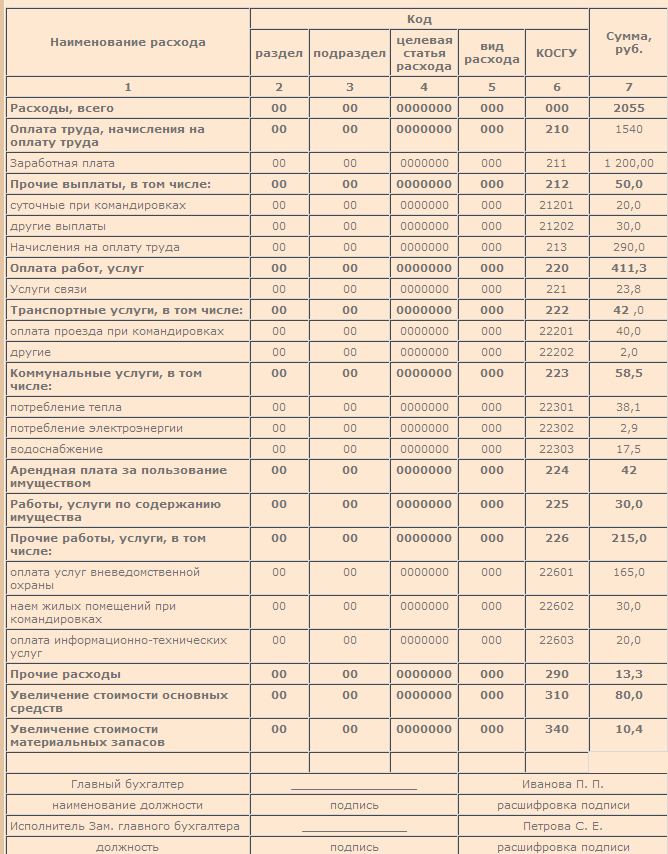

Для подтверждения денежного обязательства по поставке товаров (выполнению работ, оказанию услуг, аренде) за счет целевых субсидий государственные (муниципальные) учреждения представляют в Федеральное казначейство заявки на кассовый расход (ф. 0531801 или ф. 0531851).

Заявка на кассовый расход 2016Форму 0531851 учреждение подает, если возникновение денежного обязательства подтверждено только одним документом-основанием. Такое требование установлено пунктом 2.1.1 Порядка кассового обслуживания, утвержденного приказом Федерального казначейства от 10 октября 2008 г. № 8н.

В соответствии с пунктом 9.31 Порядка № 8н в поле «Наименование документа-основания» (при его наличии) раздела 1 «Реквизиты документа» строки заявки по форме 0531851 заполняют следующим образом:

Обратите внимание, что по авансовым платежам документы-основания в заявке на кассовый расход не указывают.

В случае наличия и представления в орган Федерального казначейства двух и более документов-оснований (например, договора, счета, актов выполненных работ) оплату денежного обязательства осуществляют на основании другой заявки (ф. 0531801 ). И конечно, к заявкам надо приложить документы, которые подтверждают возникновение денежного обязательства.

Что будут проверять специалисты казначействаПри санкционировании оплаты денежного обязательства казначейство (финансовое управление) в обязательном порядке проверяет документы-основания. Как правило, контролируют соответствие:

оответствие содержания операции, исходя из документа, подтверждающего возникновение денежного обязательства, содержанию текста назначения платежа, указанному в Заявке,

Кстати, при наличии между учреждением и казначейством электронного документооборота с применением электронной подписи можно направить электронные копии соответствующих документов-оснований.

Так же органы ОФК проверяют непревышение сумм в Заявке остатков ЛБО на лицевом счете учреждения.

Какими документами подтвердить денежное обязательствоДокументами-основаниями на практике чаще всего бывают:

Минфину России и Федеральному казначейству нередко приходится выпускать разъяснения. Например, о том, что в качестве документа-основания можно представить счет-фактуру, сказано в письме Минфина России от 9 апреля 2009 г. № 02-03-07/1970.

А в недавнем совместном письме Минфина России и Федерального казначейства от 30 марта 2015 г. № 02-03-09/17449 и № 07-04-05/05-196 указано, что документы-основания принимают только в том случае, если они соответствуют требованиям, установленным статьей 9 Федерального закона от 6 декабря 2013 г. № 402-ФЗ для первичных документов.

В качестве примера такого подхода в этом письме рассмотрен универсальный передаточный документ. Форма универсального передаточного документа была предложена письмом ФНС России от 21 октября 2013 г. № ММВ-20-3/96@.

Заявка на кассовый расход образец заполнения 2016

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

ГУБЕРНАТОР ЛЕНИНГРАДСКОЙ ОБЛАСТИ

от 23 июля 1997 года N 251-рг

Об утверждении Положения о порядке

разработки, утверждения и исполнения

бюджетной заявки на 1998 год

В целях совершенствования бюджетного процесса и механизма планирования бюджетных расходов в Ленинградской области:

1. Утвердить прилагаемое Положение о порядке разработки, утверждения и исполнения бюджетной заявки на 1998 год, представленное рабочей группой по составлению областного бюджета на 1998 год в соответствии с распоряжением Губернатора Ленинградской области от 3 июля 1997 года N 236-рг .

2. Комитетам и ведомствам до 1 августа 1997 года разработать и представить рабочей группе по составлению областного бюджета свои бюджетные заявки на 1998 год.

3. Контроль за исполнением распоряжения возложить на первого вице-губернатора Ленинградской области по финансам Сусекова С.П.

Приложение к распоряжению. Положение о порядке разработки, утверждения и исполнения бюджетной заявки на 1998 годУТВЕРЖДЕНО

распоряжением губернатора

Ленинградской области

23 июля 1997 года N 251-рг

(приложение)

Настоящее положение определяет статус бюджетной заявки, а также устанавливает процедуру разработки, утверждения и исполнения бюджетной заявки.

1. Общие положенияБюджетная заявка - документ, формирующий запрос

бюджетополучателя на получение средств из бюджета, составляемый

распорядителями бюджетных ассигнований при разработке проекта

бюджета, имеющий финансово-экономическое обоснование и заключение

распорядителя бюджетных средств на очередной финансовый год, по

объему требующихся им бюджетных ассигнований и служащий основанием

для планирования бюджетных расходов.

Получатели бюджетных средств (бюджетополучатели) - бюджетные учреждения (или иные организации), имеющие право на получение средств из бюджета и обладающие полномочиями на осуществление бюджетных расходов на основании решения соответствующего органа государственной власти или местного самоуправления либо договора (контракта).

Прямые бюджетополучатели - бюджетополучатели, бюджетные ассигнования между которыми распределяет непосредственно главный распорядитель.

Распорядитель бюджетных средств (распорядитель) государственный орган, орган местного самоуправления, предусмотренный в ведомственной классификации соответствующего бюджета и имеющий право распределять бюджетные средства между бюджетополучателями в пределах своей компетенции и утвержденных законом о бюджете ассигнований (лимитов).

Главный распорядитель - Правительство Ленинградской области, исполнительный орган местного самоуправления, распределяющие бюджетные средства между распорядителями и получателями бюджетных средств.

1.1. Статус, содержание и общие требования к бюджетной заявкеБюджетная заявка - обязательный документ, на основании совокупности которых составляются проекты расходной части бюджетов, а после утверждения бюджетов осуществляется финансирование в пределах установленных лимитов. Отсутствие или неутверждение бюджетной заявки, а также отсутствие какой-либо ее составной части является основанием для отказа в рассмотрении запроса при формировании расходной части бюджета.

Бюджетная заявка должна отвечать следующим требованиям:

а) бюджетная заявка составляется бюджетополучателем и подается распорядителю бюджетных средств. Прямой бюджетополучатель подает бюджетную заявку главному распорядителю бюджетных средств. Бюджетная заявка составляется в разрезе групп расходов, предметных статей, подстатей и элементов расходов экономической классификации расходов бюджетов Российской Федерации в соответствии с Федеральным законом "О бюджетной классификации Российской Федерации" от 15 августа 1996 года N 115-ФЗ ;

б) распорядитель бюджетных средств подает главному распорядителю обобщенную бюджетную заявку своего комитета (ведомства);

в) в бюджетной заявке указывается предназначение запрашиваемых бюджетных ассигнований, период времени, на который бюджетополучатель или распорядитель запрашивает бюджетные ассигнования;

г) обязательным приложением к бюджетной заявке является смета доходов и расходов бюджетополучателя на следующий финансовый год, в которой должны быть отражены все доходы бюджетного учреждения, получаемые как из бюджета и государственных внебюджетных фондов, так и от осуществления предпринимательской деятельности, в том числе доходы от использования государственной (муниципальной) собственности, закрепленной за бюджетным учреждением на праве оперативного управления. К смете прикладывается расчет ожидаемого исполнения сметы текущего финансового года;

д) бюджетная заявка по целевым программам должна составляться с учетом требований, предъявляемых к разработке, согласованию, утверждению и исполнению целевых программ;

е) бюджетная заявка должна содержать сведения о номенклатуре, количествах товаров и прочих предметов материально-технического снабжения, необходимых для функционирования бюджетополучателя, приобретение которых целесообразно проводить через региональный заказ.

Заявка на бюджетное финансирование регионального заказа Ленинградской области составляется и подается с учетом требований Инструкции о процедуре составления и подачи заявки в сводный перечень регионального заказа Ленинградской области, утвержденной распоряжением председателя комитета по экономике и инвестициям от 30 июня 1997 года N 4;

ж) конкретные формы приложений к бюджетной заявке (формы смет, формы таблиц и др.) разрабатывает распорядитель бюджетных средств.

1.2. Права, обязанности и ответственность бюджетополучателей1.2.1. Бюджетополучатели имеют право:

- своевременно получать и пользоваться бюджетными средствами, предусмотренными в утвержденном бюджете;

- своевременно получать информацию о выделенных им бюджетных ассигнованиях.

1.2.2. Бюджетополучатели обязаны:

- своевременно подавать бюджетную заявку;

- использовать бюджетные средства в соответствии с их целевым назначением и утвержденной бюджетной заявкой;

- своевременно и в полном объеме возвращать бюджетные средства, предоставленные на возвратной основе;

- своевременно и в полном объеме вносить плату за пользование бюджетными средствами, предоставленными на возмездной основе;

- своевременно представлять отчет и иные сведения об использовании бюджетных средств.

1.2.3. Бюджетополучатели несут ответственность за несоблюдение требований настоящего положения в соответствии с законодательством Российской Федерации и Ленинградской области.

1.3. Права, обязанности и ответственность распорядителей1.3.1. Распорядители бюджетных средств имеют право:

- распределять бюджетные средства по бюджетополучателям в пределах своей компетенции и выделенных ассигнований;

- контролировать бюджетополучателей в части обеспечения целевого использования бюджетных средств, своевременного и полного их возврата, представления отчетности за использование выделенных средств;

- вносить изменения в бюджетную заявку бюджетополучателя исходя из приоритетов социально-экономического развития.

1.3.2. Распорядители бюджетных средств обязаны:

- своевременно представлять главному распорядителю ведомственную бюджетную заявку;

- своевременно представлять бюджетополучателям информацию о выделенных бюджетных ассигнованиях, лимитах финансирования и сведений об изменении бюджетных ассигнований;

- своевременно представлять отчет главному распорядителю об использовании бюджетных средств.

1.3.3. Распорядители несут ответственность за свои действия в соответствии с законодательством Российской Федерации и Ленинградской области, в том числе за:

- несоответствие фактических бюджетных расходов утвержденным в бюджете расходам по соответствующим главным разделам и подразделам функциональной структуры расходов бюджетов;

- несвоевременное доведение до бюджетополучателей уведомлений о бюджетных ассигнованиях и их лимитах;

- нецелевое использование бюджетных средств;

- несвоевременное предоставление отчетов и других сведений, связанных с исполнением бюджета.

1.4. Права и ответственность главного распорядителя1.4.1. Главный распорядитель бюджетных средств осуществляет распределение бюджетных средств между распорядителями и прямыми бюджетополучателями в пределах своей компетенции, а также осуществляет доведение до них уведомлений о бюджетных ассигнованиях, лимитах финансирования и сведений об изменениях бюджетных ассигнований.

1.4.2. Главный распорядитель имеет право на основании мотивированного представления распорядителя или прямого бюджетополучателя изменять распределение ассигнований, при этом одновременно он обязан внести предложения о соответствующих изменениях в закон о бюджете.

1.4.3. Главный распорядитель осуществляет контроль за распорядителями и бюджетополучателями в части целевого использования бюджетных средств, своевременного и полного их возврата, представления отчетности и соответствия финансовому плану проводимых мероприятий.

1.4.4. Главный распорядитель проводит аудит распорядителей и бюджетополучателей.

1.4.5. Главный распорядитель несет ответственность за несвоевременное доведение уведомлений о бюджетных ассигнованиях до распорядителей бюджетных средств и прямых бюджетополучателей.

2. Составление, рассмотрение и утверждение бюджетной заявки на финансирование из областного бюджета2.1. Бюджетная заявка составляется на основании и в соответствии с прогнозом социально-экономического развития Ленинградской области на 1998 год.

2.2. Бюджетная заявка составляется бюджетополучателем (прямым бюджетополучателем) и передается на заключение распорядителю (главному распорядителю) не позднее 1 августа 1997 года. Бюджетные заявки, предоставленные позднее 1 августа, не рассматриваются и не принимаются, если иное не предусмотрено областными нормативными и иными правовыми актами.

В течение следующей недели распорядитель дает письменное заключение по бюджетной заявке бюджетополучателя и до 10 августа обобщает бюджетные заявки по своему ведомству и направляет их в комитет по экономике и инвестициям и комитет финансов. В случае отрицательного заключения распорядителя бюджетополучатель корректирует бюджетную заявку и в двухдневный срок направляет ее распорядителю на повторное заключение. В этом случае заключение должно содержать мотивировку отказа и предложения по устранению замечаний и недостатков. При повторном отрицательном заключении бюджетополучатель имеет право направить бюджетную заявку главному распорядителю, который в двухдневный срок принимает одно из двух решений: отказать бюджетополучателю в предоставлении ассигнований или принять бюджетную заявку с исправленными недостатками и учтенными замечаниями, изложенными в заключении распорядителя.

2.3. Комитет финансов до 15 августа обеспечивает предоставление комитету по экономике и инвестициям ориентировочных лимитов финансирования по распорядителям и прямым бюджетополучателям в разрезе главных разделов и подразделов функциональной классификации расходов бюджетов.

2.4. Комитет по экономике и инвестициям до 15 августа обобщает и анализирует бюджетные заявки распорядителей и прямых бюджетополучателей. На основании анализа комитет по экономике и инвестициям детализирует основные направления бюджетно-финансовой политики проекта бюджетного послания Губернатора Законодательному собранию Ленинградской области.

В течение последующих двух недель комитетом финансов ведется детальная проработка и согласование показателей бюджетных заявок бюджетополучателей и распорядителей и подготавливается проект бюджета на очередной год.

Комитет финансов на основании постановления Законодательного собрания о принятии закона о бюджете в первом чтении в течение трех рабочих дней доводит сведения об утвержденных бюджетных ассигнованиях до распорядителей бюджетных средств и прямых бюджетополучателей.

Распорядители бюджетных средств и прямые бюджетополучатели в течение семи рабочих дней после получения сведений об утвержденных бюджетных ассигнованиях представляют в комитет финансов уточненные своды смет расходов (сметы) в разрезе групп расходов, предметных статей, подстатей и элементов расходов экономической классификации расходов бюджетной классификации, в разрезе разделов и подразделов функциональной классификации бюджетных расходов.

Комитет финансов организует доработку и уточнение проекта бюджета на основании постановления Законодательного собрания Ленинградской области о санкционировании бюджетных расходов и сводов смет расходов.

Текст документа сверен по:

официальная рассылка

С 1 января 2009 года действуют положения приказа Министерства финансов РФ № 8н от 10.10.2008 г. определяющего порядок кассового обслуживания участников федерального бюджетного процесса.

Первый месяц действия приказа показал, что имеются определенные трудности как у казначейских работников, так и у бухгалтеров бюджетных учреждений в однозначной трактовке правил заполнения заявок на кассовый расход, пришедших на смену платежным поручениям. В этой статье приводим раздел 9.2 этого приказа, касающийся указанных правил.

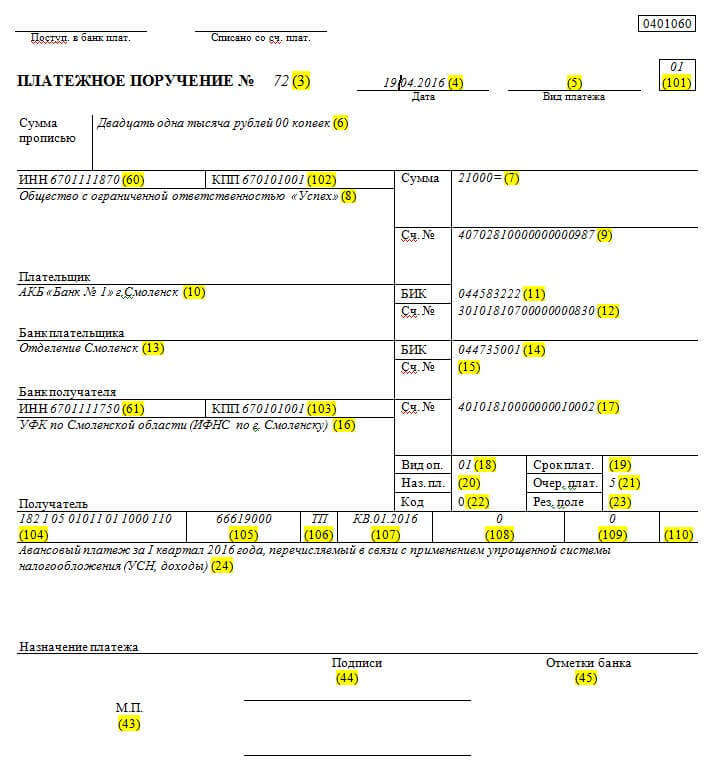

9.2. Формирование Заявки на кассовый расход (код формы по КФД 0531801) осуществляется клиентом Федерального казначейства, органа Федерального казначейства отдельно на оплату каждого денежного обязательства.

В наименовании формы документа указывается номер, присвоенный клиентом. оформляющим Заявку на кассовый расход.

В заголовочной части формы документа указываются:

дата, на которую сформирован документ с отражением в кодовой зоне даты, на которую сформирован документ в формате «день, месяц, год» (00.00.0000);

Дата заполнения документа должна быть не позднее даты текущего рабочего дня.

по строке «Наименование клиента» - наименование получателя бюджетных средств или администратора источников финансирования дефицита бюджета, формирующего Заявку на кассовый расход, или главного распорядителя (распорядителя) бюджетных средств в случае формирования Заявки на кассовый расход для перечисления средств на счет иного получателя бюджетных средств, находящегося в его непосредственном ведении с отражением в кодовой зоне номера лицевого счета клиента и для получателя средств федерального бюджета (главного распорядителя (распорядителя) средств федерального бюджета) или администратора источников финансирования дефицита федерального бюджета его кода по Сводному реестру;

При этом наименование клиента-участника бюджетного процесса федерального уровня в заголовочной части Заявки на кассовый расход должно соответствовать наименованию получателя средств федерального бюджета или администратора источников финансирования дефицита федерального бюджета (главного распорядителя (распорядителя) средств федерального бюджета в случае формирования Заявки на кассовый расход для перечисления средств иному получателю средств федерального бюджета), указанному в соответствующей реестровой записи Сводного реестра.

Наименование клиента-участника бюджетного процесса субъекта Российской Федерации (муниципального образования) в заголовочной части Заявки на кассовый расход должно соответствовать его наименованию, указанному в Перечне главных распорядителей, распорядителей и получателей бюджетных средств, главных администраторов и администраторов источников финансирования дефицита бюджета, главных администраторов и администраторов доходов бюджета субъекта Российской Федерации (местного бюджета), представляемом в органы Федерального казначейства финансовыми органами субъекта Российской Федерации и муниципального образования при открытии лицевых счетов.

Номер лицевого счета клиента, указанный в кодовой зоне, должен соответствовать номеру соответствующего лицевого счета, открытому Федеральным казначейством или органом Федерального казначейства.

по строке «Главный распорядитель бюджетных средств, главный администратор источников финансирования дефицита бюджета» - наименование главного распорядителя бюджетных средств или главного администратора источников финансирования дефицита бюджета, в ведении которого находится клиент, формирующий Заявку на кассовый расход с отражением в кодовой зоне кода главы по бюджетной классификации;

Наименование главного распорядителя средств федерального бюджета или главного администратора источников финансирования дефицита федерального бюджета в заголовочной части Заявки на кассовый расход должно соответствовать наименованию главного распорядителя средств федерального бюджета или главного администратора источников финансирования дефицита федерального бюджета, указанному в соответствующей реестровой записи Сводного реестра. При этом код главы по бюджетной классификации, указанный в кодовой зоне, должен соответствовать коду, указанному в соответствующей реестровой записи Сводного реестра.

Наименование главного распорядителя средств бюджета субъекта Российской Федерации (местного бюджета) или главного администратора источников финансирования дефицита бюджета субъекта Российской Федерации в заголовочной части Заявки на кассовый расход должно соответствовать наименованию главного распорядителя бюджетных средств или главного администратора источников финансирования дефицита бюджета соответствующего бюджета, указанному в Перечне главных распорядителей, распорядителей и получателей бюджетных средств, главных администраторов и администраторов источников финансирования дефицита бюджета, главных администраторов и администраторов доходов бюджета субъекта Российской Федерации (местного бюджета), представляемом в органы Федерального казначейства финансовыми органами субъекта Российской Федерации и муниципального образования при открытии лицевых счетов.

по строке «Наименование бюджета»:

для клиента, являющегося участником бюджетного процесса федерального уровня, – «федеральный бюджет»;

для клиента, являющегося участником бюджетного процесса субъекта Российской Федерации или муниципального образования, - наименование соответствующего бюджета;

по строке «Финансовый орган»:

для клиента, являющегося участником бюджетного процесса федерального уровня, – «Министерство финансов Российской Федерации»;

для клиента, являющегося участником бюджетного процесса субъекта Российской Федерации или муниципального образования, - наименование финансового органа соответствующего бюджета;

по строке «Федеральное казначейство, орган Федерального казначейства» – «Федеральное казначейство» или полное наименование органа Федерального казначейства, в котором осуществляется обслуживание лицевого счета клиента, с отражением в кодовой зоне кода Федерального казначейства или органа Федерального казначейства, присвоенного Федеральным казначейством (далее – код по КОФК).

В кодовой зоне Заявки на кассовый расход по строке «Предельная дата исполнения» указывается дата в формате «день, месяц, год» (00.00.0000), не позже которой должна быть исполнена данная заявка. При этом предельная дата исполнения не должна быть ранее даты текущего рабочего дня.

В кодовой зоне Заявки на кассовый расход по строке «Учетный номер обязательства» указывается номер обязательства, присвоенный органом Федерального казначейства обязательству при постановке его на учет. При этом учетный номер обязательства должен соответствовать номеру бюджетного обязательства, учтенному на лицевом счете получателя бюджетных средств, для исполнения которого формируется Заявка на кассовый расход. В случае первичного присвоения номера обязательству при регистрации Заявки на кассовый расход (без предварительной регистрации самого бюджетного обязательства) данное поле заполняется Федеральным казначейством, органом Федерального казначейства.

Строка «Приоритет исполнения» может заполняться при наличии соответствующих полномочий. При этом в кодовой зоне Заявки на кассовый расход приоритет исполнения может быть указан цифрой.

Раздел 1. «Реквизиты документа» Заявки на кассовый расход заполняется следующим образом.

По каждой строке указываются:

в графах 1, 2 - соответственно сумма Заявки на кассовый расход в валюте, в которой должна быть осуществлена выплата, и код валюты выплаты по Общероссийскому классификатору валют (далее – ОКВ);

в графе 3 - сумма выплаты в рублях. Графа 3 заполняется в случае, если бюджетное обязательство было принято в иностранной валюте, а оплата осуществляется в рублях (в графах 1,2 указываются соответственно сумма в валюте обязательства и код по ОКВ, в графе 3 - сумма выплаты в рублях);

в графе 4 - признак авансового платежа. Если платеж является авансовым, в графе указывается «Да», если платеж не является авансовым – указывается «Нет»;

в графе 5 - сумма НДС в валюте заявки (при необходимости);

в графах 6, 7, 8 - соответственно очередность, вид, назначение платежа.

При этом в графе 8 указывается назначение платежа, общее для всего документа. В случае, если Заявка на кассовый расход формируется для подкрепления счета по выдаче наличных для дальнейшей выдачи наличных обособленному подразделению, не наделенному обязанностью ведения бухгалтерского (бюджетного) учета (далее – уполномоченное подразделение), указывается наименование соответствующего уполномоченного подразделения. Если Заявка на кассовый расход формируется для осуществления внебанковской операции, влекущей восстановление кассового расхода по соответствующему коду бюджетной классификации, то в графе 8 в скобках перед текстовым примечанием указывается номер бюджетного обязательства, по которому должно пройти восстановление средств.

Раздел 2. «Реквизиты документа–основания» Заявки на кассовый расход заполняется следующим образом.

По каждой строке в графах 1, 2, 3, 4 указываются соответственно вид, номер, дата, предмет (краткое содержание) документа-основания (государственный контракт, договор, счет, накладная, акт выполненных работ, другое).

Раздел 2 выводится на бумажный носитель и формируется в электронном виде при наличии документа-основания, подтверждающего возникновение денежного обязательства, для оплаты которого представляется данная Заявка на кассовый расход.

Если заполняется раздел 2, раздел 4 Заявки на кассовый расход не заполняется.

Раздел 3. «Реквизиты контрагента» Заявки на кассовый расход заполняется следующим образом.

По каждой строке указываются:

в графах 1, 2, 3, 4, 5 - соответственно наименование (фамилия, имя, отчество – для физического лица), ИНН, КПП, номер лицевого счета, номер банковского счета контрагента.

Лицевой счет контрагента указывается в графе 4 в случае, если контрагент является участником бюджетного процесса, лицевой счет которого открыт Федеральным казначейством или органом Федерального казначейства;

в графах 6, 7, 8 - наименование, БИК, номер корреспондентского счета банка, в котором открыт счет контрагента.

В разделе 3 указываются реквизиты контрагента, которому перечисляются средства в соответствии с данной Заявкой на кассовый расход, либо реквизиты иного получателя бюджетных средств и его счета в банке.

Раздел 4. «Реквизиты налоговых платежей» Заявки на кассовый расход заполняется следующим образом.

По каждой строке указываются:

в графе 1 - статус налогоплательщика;

в графах 2, 3 - соответственно коды бюджетной классификации и коды по Общероссийскому классификатору административно-территориальных образований (далее – коды ОКАТО);

в графах 4, 8 - соответственно основание и тип платежа;

в графе 5 - период времени, за который исчисляется сумма налога, подлежащая уплате;

в графах 6, 7 - соответственно номер и дата документа-основания на перечисление средств в оплату налоговых платежей.

Раздел 4. «Реквизиты налоговых платежей» Заявки на кассовый расход выводится на бумажный носитель и формируется в электронном виде при перечислении средств в оплату налоговых платежей в бюджеты бюджетной системы Российской Федерации.

Если заполняется раздел 4, раздел 2 Заявки на кассовый расход не заполняется.

Раздел 5. «Расшифровка заявки на кассовый расход» Заявки на кассовый расход заполняется следующим образом.

По каждой строке указывается:

в графе 1 – порядковый номер записи по строке;

в графе 2 – наименование вида средств, за счет которых должна быть произведена кассовая выплата: средства бюджета, средства от приносящей доход деятельности, средства дополнительного бюджетного финансирования, средства для финансирования мероприятий по оперативно-розыскной деятельности, средства, поступающие во временное распоряжение получателя средств федерального бюджета;

в графе 3 - по каждому виду средств, кроме средств, поступающих во временное распоряжение учреждения, указываются коды бюджетной классификации, по которым должны быть произведены выплаты:

для расходов коды указываются по классификации расходов бюджетов;

для источников финансирования дефицита бюджета коды указываются по классификации источников финансирования дефицита бюджетов;

в графе 4 - коды бюджетной классификации, по которым должно осуществляться зачисление средств, перечисляемых в соответствии с данной Заявкой на кассовый расход, в случае, если получателем платежа является другой участник бюджетного процесса, лицевой счет получателя бюджетных средств которого открыт органом Федерального казначейства или финансовом органом, лицевой счет которого открыт органом Федерального казначейства;

в графах 5, 6 – соответственно сумма в валюте Заявки на кассовый расход и сумма в валюте Российской Федерации по соответствующим кодам бюджетной классификации. Графа 6 заполняется в случае заполнения графы 3 раздела 1;

в графе 7 - назначение платежа по соответствующему коду бюджетной классификации в соответствии с документом-основанием, подтверждающим возникновение денежного обязательства. Графа 7 заполняется, если назначение платежа меняется в зависимости от кода бюджетной классификации или сумм, указанных в Заявке на кассовый расход;

в графе 8 - в случае необходимости, перед текстовым примечанием в скобках код цели, а также иная информация, необходимая для исполнения бюджета.

Указанные в разделе 5 Заявки на кассовый расход коды бюджетной классификации должны соответствовать структуре и кодам бюджетной классификации, установленной Министерством финансов Российской Федерации на текущий финансовый год и плановый период (далее – действующие коды).

На каждой завершенной странице Заявки на кассовый расход проставляются:

подпись руководителя (уполномоченного им лица с указанием должности) клиента, подписавшего Заявку на кассовый расход и расшифровка подписи с указанием инициалов и фамилии;

подпись главного бухгалтера (при наличии в штате) (уполномоченного руководителем лица с указанием должности) клиента и расшифровка подписи с указанием инициалов и фамилии, дата подписания документа.

Каждая завершенная страница Заявки на кассовый расход должна быть пронумерована с указанием общего числа страниц документа.

На последнем листе Заявки на кассовый расход ставится отметка Федерального казначейства, органа Федерального казначейства о регистрации Заявки на кассовый расход. При этом указывается номер Заявки на кассовый расход, присвоенный в Федеральном казначействе или органе Федерального казначейства и проставляется подпись работника Федерального казначейства, органа Федерального казначейства, ответственного за обработку документа, его должность, расшифровка подписи с указанием инициалов и фамилии, номер телефона.

В отметке Федерального казначейства, органа Федерального казначейства об обработке Заявки на кассовый расход указывается дата обработки документа