Рейтинг: 4.7/5.0 (1716 проголосовавших)

Рейтинг: 4.7/5.0 (1716 проголосовавших)Категория: Бланки/Образцы

"Упрощенка", 2012, N 7

КАК ТСЖ НА "УПРОЩЕНКЕ" СЧИТАТЬ ДОХОДЫ, РАСХОДЫ И НАЛОГИ

Если у вас "упрощенка" с объектом "доходы". Вы найдете для себя полезную информацию в данной статье, так же, как и те, кто учитывает расходы.

С появлением ТСЖ у людей появилась возможность управлять общим имуществом дома и выбирать качество оказываемых коммунальных услуг. Ведь товарищество является юридическим лицом, а следовательно, может заключать подрядные договоры, брать кредиты на реконструкцию дома.

По своей организационно-правовой форме ТСЖ относится к некоммерческим организациям и может применять упрощенную систему при соблюдении общих ограничений, указанных в ст. 346.12 НК РФ. Это право уже давно подтвердил и Минфин России в Письме от 10.03.2006 N 03-11-04/2/58.

Некоммерческая организация может осуществлять предпринимательскую деятельность лишь постольку, поскольку это служит достижению целей, ради которых она создана. При этом полученная прибыль не подлежит распределению между ее членами. Это установлено ст. ст. 24 и 26 Федерального закона от 12.01.1996 N 7-ФЗ "О некоммерческих организациях" (далее - Закон N 7-ФЗ). После уплаты "упрощенного" налога прибыль ТСЖ можно направить, например, на ремонт или на покупку имущества для общего пользования членами ТСЖ или на решение других текущих проблем.

Может показаться, что если ТСЖ не занимается предпринимательством, то облагаемых доходов и не должно возникнуть. Однако по факту это не так, и именно об особенностях учета доходов и расходов в ТСЖ мы и поговорим.

Согласно п. 2 ст. 151 ЖК РФ товарищество собственников жилья может получать разные виды доходов, а именно:

1) обязательные платежи, вступительные и иные взносы членов товарищества;

2) доходы от хозяйственной деятельности товарищества (их надо потом направить на выполнение целей, задач и обязанностей ТСЖ);

3) субсидии на обеспечение эксплуатации общего имущества в многоквартирном доме, проведение текущего и капитального ремонта, предоставление отдельных видов коммунальных услуг и иные субсидии;

4) прочие поступления.

Обратите внимание! Даже если ТСЖ не занимается предпринимательской деятельностью, у него могут возникнуть доходы, облагаемые при "упрощенке".

Посмотрим, как их учитывать при УСН. Ведь от того, к каким поступлениям относятся получаемые доходы, будет зависеть и налоговый учет.

Плата на содержание и ремонт жилого помещения

Платить за содержание и ремонт дома должны все собственники - как члены ТСЖ, так и те, кто к ним не относится ( п. 2 ст. 153 ЖК РФ). И налоговый учет полученных средств будет зависеть от того, кто именно заплатил.

Деньги на содержание и ремонт дома, поступающие от членов товарищества, нужно рассматривать как членские взносы, поступающие на внутренние нужды и ведение уставной деятельности ТСЖ. Ведь согласно пп. 1 п. 2 ст. 152 ЖК РФ эксплуатация, обслуживание и ремонт недвижимого имущества в многоквартирном доме являются одним из видов уставной деятельности ТСЖ. А членские взносы - это основной источник финансирования некоммерческой организации ( п. 1 и 2 ст. 26 Закона N 7-ФЗ).

Соответственно в налоговом учете такие средства нужно рассматривать как целевые поступления, не облагаемые "упрощенным" налогом ( ст. 346.15 и пп. 14 п. 1 ст. 251 НК РФ). А значит, в Книгу учета доходов и расходов их заносить не нужно.

Памятка. Чтобы освободить от налогообложения поступления от собственников помещений ТСЖ, нужно вести раздельный учет доходов и расходов. Причем формы для учета предстоит разработать самим.

Отметим, что налоговое законодательство при этом требует вести раздельный учет как доходов, так и расходов, произведенных в рамках целевых поступлений. Если же раздельного учета нет, все получаемые средства нужно учитывать при налогообложении со дня, когда они были получены.

Для раздельного учета лучше самостоятельно разработать специальные формы и утвердить их приказом руководителя. Так поступить предлагает Минфин России в Письме от 13.03.2006 N 03-11-04/2/59.

Что касается платы на ремонт и содержание дома, вносимой лицами, не являющимися членами товарищества, то ее нужно включать в доходы, облагаемые "упрощенным" налогом. Поскольку такие деньги под льготу не подпадают. Это разъяснено в Письме Минфина России от 30.12.2011 N 03-11-06/2/188.

Безвозмездные поступления и пожертвования

Не нужно включать в состав доходов ТСЖ пожертвования, если они поступили от членов или участников товарищества. Также эти лица могут делать отчисления в резерв на проведение ремонта, капитального ремонта общего имущества, и такие деньги облагаться "упрощенным" налогом не будут. Это установлено пп. 1 п. 2 ст. 251 НК РФ. Если какое-либо юридическое лицо или индивидуальный предприниматель выполняют в пользу ТСЖ работы (услуги) безвозмездно, их стоимость в налогооблагаемые доходы опять же не включается ( пп. 1 п. 2 ст. 251 НК РФ). Но снова напомним, для того чтобы какие-то суммы выводить из-под налогообложения, в ТСЖ должен быть организован раздельный учет.

Как мы видим, товарищество не признает в доходах при "упрощенке" вступительные, членские и паевые взносы от участников, а также пожертвования, отчисления на формирование резерва на проведение ремонта и поступления от собственников на проведение капитального ремонта общего имущества. Аналогичное мнение высказано и в Письме Минфина России от 10.04.2012 N 03-11-11/119. Поэтому в графе 4 разд. 1 Книги учета такие суммы не отражаются, а записываются в отдельном регистре.

На заметку. Вступать в ТСЖ или нет?

Каждый жилец дома самостоятельно решает, будет он становиться членом ТСЖ или нет ( ст. 143 ЖК РФ). Принудить его никто не может. Тем не менее некоторые решения ТСЖ обязательны для исполнения всеми собственниками в доме независимо от того, состоят они в товариществе или нет. Так, если гражданин отказывается вступать в ТСЖ, воду и свет ему не отключат, санкций никто применять не будет, но вносить плату в ТСЖ за коммунальные услуги такому жильцу все равно придется по тарифам, установленным товариществом. Поэтому если ТСЖ все-таки создано, то лучше в него вступить. Тогда на общем собрании можно, например, убедить соседей изменить устав или уменьшить платежи.

Плата за жилье и коммунальные услуги

Своевременно и полностью вносить плату за жилье и коммунальные услуги с момента возникновения права собственности на квартиру обязывает граждан и организации пп. 5 п. 2 ст. 153 ЖК РФ. По мнению финансового ведомства, данные поступления - это выручка ТСЖ от реализации работ (услуг). И ее надо учитывать при УСН ( Письмо Минфина России от 05.10.2011 N 03-11-06/2/136). Чиновники считают, что платежи от жильцов дома за коммунальные услуги формируют доходы, облагаемые "упрощенным" налогом, поскольку не являются целевыми.

Однако на этот счет есть судебные решения, где споры на эту тему налоговиками были проиграны (Постановления ФАС Поволжского округа от 31.03.2011 по делу N А65-18505/2010 и ФАС Дальневосточного округа от 02.02.2011 N Ф03-9689/2010 ). Судьи пояснили, что ТСЖ, получая оплату за коммунальные услуги, само этих услуг не оказывает. А выступает лишь посредником между организациями, оказывающими услуги по тепло-, водо- и электроснабжению, и собственниками жилья. При этом у ТСЖ от поступивших платежей никакой экономической выгоды не возникает. Оно только выполняет предусмотренную уставом обязанность. Поэтому данные платежи, по мнению судей, не подлежат налогообложению при упрощенной системе. Аналогичного мнения придерживается и Верховный Суд РФ в Решении от 22.12.2010 N ГКПИ10-1401.

Итак, если вы считаете, что все платежи собственников не что иное, как целевые поступления, то нужно быть готовыми в случае необходимости отстаивать свою позицию в суде. Это особенно актуально для тех, кто считает "упрощенный" налог с доходов. У них, если все платежи за квартиру включать в выручку, налог к уплате может оказаться приличным. Те же, кто считает налоговую базу по УСН с разницы между доходами и расходами, полученные доходы могут уменьшить на стоимость коммунальных услуг, оплаченную поставщикам. Об этом сказано в Письме Минфина России от 26.12.2011 N 03-11-06/2/184. Однако, даже если доходы будут равны расходам, по итогам года придется заплатить минимальный налог.

На заметку. Средства, полученные из краевого бюджета на ремонт многоквартирного дома, ТСЖ обязано учитывать в доходах при УСН. Такой вывод сделан в Письме Минфина России от 11.03.2012 N 03-11-11/75.

Полезные советы. Какие документы понадобятся, чтобы отстоять свою позицию в суде и не учитывать плату за жилье и коммунальные услуги

Если вы решили не учитывать коммунальные платежи в доходах при УСН календарь налогов 2016-2017. удостоверьтесь, что у вас есть в наличии следующие документы.

1. Устав. Он подтверждает некоммерческий род деятельности ТСЖ.

2. Смета доходов и расходов. Она обосновывает расходы на содержание и ремонт общего имущества в многоквартирном доме, затраты на капитальный ремонт и реконструкцию, специальные взносы и отчисления в резервный фонд, а также расходы на другие установленные законом и уставом товарищества цели ( пп. 2 п. 1 ст. 137 ЖК РФ). Кроме того, на основе сметы устанавливаются размеры платежей и взносов для каждого собственника помещения. Унифицированной формы сметы нет, ее нужно разработать самостоятельно. Образец сметы приведен на рисунке.

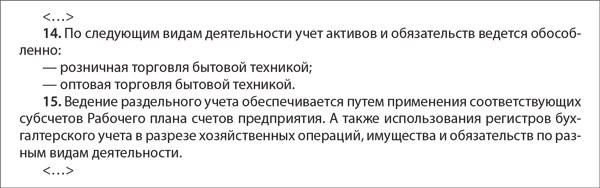

Примерный образец сметы доходов и расходов ТСЖ

Утверждена общим собранием

от 30 декабря 2011 г.

Главный бухгалтер ТСЖ подпись Ф.И.О.

3. Счета на оплату коммунальных услуг.

4. Документы бухгалтерского учета. Они подтверждают целевое использование полученных средств, а также соответствие расходов принятой смете и отсутствие экономической выгоды. Чтобы признать поступления целевым финансированием, их нужно правильно назвать. Например - "целевые взносы членов ТСЖ" (на отопление, содержание и т.д.) или "целевые платежи собственников".

5. Локальный внутренний документ. регулирующий порядок ведения раздельного учета ТСЖ. В нем должно быть четко прописано, какой приход денег у ТСЖ является целевым финансированием и на какие уставные цели эти деньги могут быть потрачены.

Полезные советы. Посреднический договор позволяет не учитывать платежи за коммунальные услуги в доходах ТСЖ

Для того чтобы не включать в доходы при УСН плату жильцов дома за коммунальные услуги, заключите с каждым из жильцов посреднический договор на перечисление коммунальных платежей. Предметом такого договора будет покупка товариществом для жильцов коммунальных услуг у поставщиков этих услуг. За что жильцы выплачивают ТСЖ посредническое вознаграждение. Тогда в доходы товарищества будет включаться лишь вознаграждение. А деньги (в данном случае - коммунальные платежи), поступившие в связи с исполнением посреднического договора, в налоговую базу посредника не входят ( пп. 9 п. 1 ст. 251 НК РФ). О такой возможности для ТСЖ говорит и Минфин России в Письме от 11.03.2012 N 03-11-06/2/39.

Но есть один нюанс. Сначала ТСЖ следует заключить посреднический договор с жильцами на перечисление коммунальных платежей. И только после этого товарищество может составить договор с самими поставщиками коммунальных услуг ( п. 6 Информационного письма Президиума ВАС РФ от 17.11.2004 N 85). Если соглашение с поставщиками коммунальных услуг заключить ранее посреднического договора, инспекция может доначислить единый налог на суммы коммунальных платежей, полученных от жильцов. Посчитав, что такая операция противоречит смыслу посредничества.

Кроме того, прежде чем заключать с гражданами агентский договор, нужно обсудить эту возможность на общем собрании, а итоговое решение утвердить ( ст. 145 ЖК РФ).

Доходы от предпринимательской деятельности

Товарищество собственников жилья, хотя и является некоммерческой организацией, может самостоятельно зарабатывать деньги. Для достижения целей, предусмотренных уставом, закон разрешает ТСЖ заниматься хозяйственной деятельностью. Однако перечень такой деятельности невелик, он ограничен тремя видами ( п. 2 ст. 152 ЖК РФ):

1) обслуживание, эксплуатация и ремонт недвижимого имущества в многоквартирном доме;

2) строительство дополнительных помещений и объектов общего имущества в многоквартирном доме;

3) сдача в аренду, внаем части общего имущества в многоквартирном доме.

Из поступлений по этим видам деятельности складываются дополнительные доходы товарищества. Например, деньги могут быть получены от сдачи в аренду помещений, находящихся в общей собственности. То есть подвалы, чердаки или пристройки, переоборудованные, предположим, под мастерскую или кабинет врача и сданные в аренду, принесут доход ТСЖ.

Или ТСЖ может осуществлять предпринимательскую деятельность, когда в его штате есть слесари, электрики, сантехники. Стоимость дополнительных работ и услуг ТСЖ устанавливается внутренним документом (прайс-листом).

Обратите внимание, что полученные средства товарищество может использовать как для оплаты общих расходов, так и аккумулировать в фонды, созданные согласно уставу ( п. 3. ст. 152 ЖК РФ). Например, за счет доходов от предпринимательской деятельности можно провести благоустройство дома и прилегающей территории, ремонт лифтов.

Доходы от предпринимательской деятельности нужно включать и в налоговую базу при УСН в соответствии со ст. 346.15 НК РФ.

Начисление страховых взносов

ТСЖ, применяя "упрощенку", может воспользоваться пониженным тарифом по страховым взносам, так как его основной вид деятельности указан в льготном перечне п. 8 ч. 1 ст. 58 Федерального закона от 24.07.2009 N 212-ФЗ. Это пп. "я.2" перечня "Управление недвижимым имуществом" (ОКВЭД 70.32 ).

Но нужно выполнить еще одно условие. Доходы от управления недвижимым имуществом должны составлять не менее 70% общих поступлений. Причем имеются в виду поступления, которые учитываются при упрощенной системе ( ст. 346.15 НК РФ и п. 3 Информационного сообщения ПФР от 24.03.2011).

Получается, что ТСЖ может платить страховые взносы по льготному тарифу если применяет "упрощенку" и имеет налогооблагаемый доход, полученный в рамках управления многоквартирным домом. Например, товарищество может учитывать поступления жильцов за коммунальные услуги как выручку от услуг. Если же ТСЖ существует только за счет целевых поступлений, то воспользоваться пониженным тарифом нельзя и придется платить взносы по обычным ставкам. Ведь, как сказано в пп. 1 п. 1.1 ст. 346.15 и ст. 251 НК РФ, целевые поступления не входят в состав налогооблагаемых доходов при УСН.

Памятка. Если ТСЖ не имеет иных доходов, кроме целевых, воспользоваться пониженным тарифом по страховым взносам нельзя.

Обратите внимание, если ТСЖ применяет упрощенную систему с объектом "доходы минус расходы", то уплаченные страховые взносы можно учесть в расходах ( пп. 7 п. 1 ст. 346.16 НК РФ). Особых условий для этого не требуется. Поэтому подобные траты можно списать сразу после осуществления и оплаты ( п. 2 ст. 346.17 НК РФ).

Применяя "упрощенку" с объектом "доходы", товарищество вправе уменьшить исчисленный налог (авансовый платеж) на уплаченные страховые взносы, правда, не более чем на 50% ( абз. 2 п. 3 ст. 346.21 НК РФ).

Нюансы, требующие особого внимания. ТСЖ не будет учитывать при УСН платежи за коммунальные услуги, если выступит как агент. Вначале заключит с жильцами дома посреднический договор на предоставление этих услуг, а после составит соглашение с коммунальными службами на получение этих услуг.

Документами, подтверждающими целевое использование средств, являются устав ТСЖ, смета доходов и расходов, счета на оплату коммунальных услуг, а также данные бухгалтерского учета.

При осуществлении и предпринимательской, и уставной деятельности ТСЖ следует вести раздельный учет.

Примечание. Какие поступления у ТСЖ являются доходом от основного вида деятельности

ТСЖ может применять пониженный тариф по страховым взносам, если доход от деятельности "Управление недвижимым имуществом" за отчетный период не менее 70%. Причем учитываются доходы, которые облагаются при УСН. Однако в случае с ТСЖ не все поступления являются облагаемыми при УСН, а если быть точнее - большинство в доходы при "упрощенке" не включается, поскольку является целевыми взносами членов ТСЖ. А вот деньги, полученные товариществом от предпринимательской деятельности, однозначно облагаются при УСН. Однако можно ли их включать в выручку по коду ОКВЭД 70.32. Этот вопрос мы задали специалисту ПФР и независимому аудитору. И предложили рассмотреть ситуацию, когда ТСЖ в рамках предпринимательской деятельности сдает в аренду подвальное помещение жилого дома, а коммунальные платежи жильцов учитывает в составе выручки от оказания услуг. Остальные же получаемые суммы являются целевыми и при УСН не облагаются. Можно ли доходы от аренды учитывать при расчете искомых 70%?

Вартан Мелконян, замначальника отдела организации взыскания задолженности Отделения ПФР по Санкт-Петербургу и Ленинградской области

- Я считаю, что доходы от аренды в выручку от основного вида деятельности ТСЖ не включаются. Мы рассматриваем ситуацию, когда ТСЖ имеет только два вида облагаемых доходов - оплата жильцами дома коммунальных услуг и сдача помещений в аренду. Причем первый вид дохода ТСЖ получает в рамках управления недвижимым имуществом, и такой вид деятельности указан в льготном перечне пп. 8 п. 1 ст. 58 Закона N 212-ФЗ. А вот второй - сдача имущества в аренду - в льготном перечне не указан. Соответственно, ТСЖ, применяя "упрощенку", сможет платить страховые взносы по льготным ставкам, только получая доход в виде платы от жильцов дома за коммунальные услуги. Причем этот доход должен составлять не менее 70% от общих поступлений.

Надежда Абакумова, член Палаты налоговых консультантов, юрист

- Я полагаю, что доходы от сдачи в аренду подвалов включаются в долю доходов, дающую право на использование пониженного тарифа. Действительно, для применения льготного тарифа нужно учитывать поступления, облагаемые "упрощенным" налогом. В свою очередь, налоговую базу "упрощенцев" составляют в том числе внереализационные доходы, к которым относят поступления от сдачи имущества в аренду ( ст. 346.15 и п. 4 ст. 250 НК РФ). Значит, ТСЖ вправе сложить доход от сдачи помещений в аренду и поступления от жильцов дома за коммунальные услуги, чтобы платить взносы по льготной ставке.

Эксперт журнала "Упрощенка"

Подписано в печать

Упрощенная система налогообложения с 2014 года. - методологический раздел в части налогообложения. Приведем пример типовой учетной политики для организации, находящейся на усн.

Об учётной политике тсж звезда на 2014 год. ) и положением по бухгалтерскому учёту учётная политика организации (утв.

Утверждено на общем собрании членов тсж. В тсж применяется упрощенная система налогообложения с объектом налогообложения доходы.

View full version учет доходов тсж на усн, состав доходов. А можно образец правильной составленной квитанции girlangel и пометкой что относим в.

Главное меню система налогообложения усн (упрощенная система налогообложения) учетная политика на усн доходы минус расходы. При разработке и утверждении учетной политики предприятия на усн можно ориентироваться на образец.

В категории: Образец заполнения | Дата: 20.08.2016, 08:21 | Просмотров: 6027

Учетная политика для целей налогообложения 1. Применять объект налогообложения в виде разницы между доходами и расходами. Доля стоимости основного средства (нематериального актива), приобретенного в период применения усн.

При ведении учета расходов по обыденным видам деятельности организация учитывает методические по ведению операторами связи раздельного учета доходов и расходов по осуществляемым видам деятельности, оказываемым услугам связи и используемым для оказания этих услуг частям сети электросвязи, утвержденные приказом мининформсвязи России от 21. Основным источником финансирования тсж служат мотивированные поступления на содержание товарищества и ведение уставной деятельности. Под учетной политикой организации соображают совокупа принципов и правил, которые регламентируют условия ведения налогового и бухучета в компании согласно работающим нормативным актам. Указанные суммы на денежные результаты деятельности тсж не относятся и на счете 99 прибыли и убытки не учитываются. Несмотря на то, что для компаний применяющих усн, эта возможность дозволяет сблизить учеты, по мнению создателя, пользоваться таким правом захочут далековато не все. Пбу 1902 организация проводит указанную проверку один раз в год по состоянию на 31 декабря отчетного года. Расходование мотивированных поступлений осуществляется согласно смете, утвержденной общим собранием собственников помещений. N 167н организация описывает величину оценочного обязательства методом выбора из интервала значений, то есть в качестве оценки оценочного обязательства принимается среднее арифметическое из большего и меньшего значений интервала. N 66н о формах бухгалтерской отчетности организаций, организация пользуется правом формирования бухгалтерской отчетности по упрощенной системе. N 14-фз о обществах с ограниченной ответственностью организация а, применяющая упрощенную систему налогообложения, ведет бухгалтерский учет в полном объеме.

Налоговый кодекс рф не обязывает налогоплательщиков, применяющих упрощенную систему налогообложения (усн), составлять учетную политику для целей налогового учета.

Учетная политика для целей бухгалтерского и налогового учета в тсж отрадное 1.

Образец рабочего плана счетов для учетной политики на 2014 год утвержденными приказом минфина рф. Организация на осно общий режим налогообложения. Организация на усн (15) доходы-расходы. Приложение к приказу от 05012014 1. Учетная политика для целей бухгалтерского учета. Учетная политика 2015 на усн, енвд, малых предприятиях образец приказа о об учетной политике. Редакция журнала подготовила образец учетной политики для целей налогообложения. Эту учетную политику могут взять за образец компании из сферы торговли, которые применяют усн с объектом доходы минус расходы.

Похожие посты Комментарии

25.12.2015, 08:19 fgyc

Re: Политика организации для целей налогообложения уснКакие индивидуальности учетной политики для ип на усн доходы минус расходы? В налоговой учетной политике нужно отражать варианты ведения учета и книги прибыли и издержек.

11.10.2015, 07:02 hbwu

Коммунальные платежи не подлежат включению в налоговую базу, так как для тсж они не являются доходом.

Коммунальные платежи не подлежат включению в налоговую базу, так как для тсж они не являются доходом.  По их воззрению, в 2009 году предел доходов за девять месяцев. Бухучет ведется с применением одного регистра бухгалтерского учета книжки учета фактов хозяйственной деятельности, утвержденной в приложении к истинной учетной политике.

По их воззрению, в 2009 году предел доходов за девять месяцев. Бухучет ведется с применением одного регистра бухгалтерского учета книжки учета фактов хозяйственной деятельности, утвержденной в приложении к истинной учетной политике.

Статья вам будет увлекательна, если вы платите налоги для ип в 2016 году и у вас упрощенка без работников.  зарегайтесь и продолжите внедрение веб-сайта! Если да, то какие доходы и расходы должно учесть тсж для целей исчисления. Тсж ленина, 28 является негосударственной некоммерческой организацией, не преследующей извлечения прибыли в качестве основной цели собственной деятельности. Глебова учетная политика при усн доходы минус расходы на 2016 год, эталон для личного бизнесмена 1.

зарегайтесь и продолжите внедрение веб-сайта! Если да, то какие доходы и расходы должно учесть тсж для целей исчисления. Тсж ленина, 28 является негосударственной некоммерческой организацией, не преследующей извлечения прибыли в качестве основной цели собственной деятельности. Глебова учетная политика при усн доходы минус расходы на 2016 год, эталон для личного бизнесмена 1.

Все предприниматели, получившие за 2015 год доход в сумме выше 300 000 рублей, должны не позже года перечислить в пфр взносы с суммы такового превышения. Проверка на обесценение денежных вложений в целях сотворения резерва под обесценение денежных вложений проводится раз в год. Нк рф) 3) мотивированные поступления на содержание некоммерческих организаций и ведение ими уставной деятельности, предусмотренные п. Политики, при, доходы, эталон, усн, 2014, учетной, год, минус, расходы, на, доходы минус, 2014 год, политики на, минус расходы, при усн, год при. Компании, у которых отчетный период квартал, могут распределять поступления и издержки каждый месяц либо ежеквартально нужно прописать, какие расходы являются прямыми.

Суммы доходов от реализации, определяемой за прошлые четыре квартала. Новые кбк по усн доходы минус расходы на 2016 год. Политику на 2016 год только 17 компаний составлибо учетную политику на 2016 год. Отчетность в фсс за год сдается по новейшей форме. но вотношении того, какой витоге выходит размер предельной величины доходов задевять месяцев 2012года, дающий право напереход наусно с2012года, сложилась разноплановая ситуация. В нашей статье все конфигурации по егаис декларация по енвд за год сдавайте по новейшей форме. Если организация платит налог на прибыль каждый месяц исходя из фактической прибыли, длящиеся доходы и расходы распределяют раз в месяц.

Главная » Увольнение » Учетная политика для тсж на усн на 2014 год образец

Учетная политика по усн 2015Категория: | автор: zhoratesak | 03 Июн 2016, 04:54 | Просмотров: 60

Скачать бланк отчета о мотивированном использовании валютных средств формы ф6 (2016). к примеру, малым компаниям можно не использовать пбу 22008 учет договоров строительного подряда, пбу 232011 отчет о движении валютных средств и т. эталон учетной политики для разных отраслей и систем налогообложения учетная.  Пз-32012) укажите, какие формы первичных документов вы будете использовать типовые либо без помощи других разработанные (п. Учетная политика формирование учетная политика осн.docx структура учётной политики.

Пз-32012) укажите, какие формы первичных документов вы будете использовать типовые либо без помощи других разработанные (п. Учетная политика формирование учетная политика осн.docx структура учётной политики.

советуем подписаться на новостную рассылку журнальчика главбух, чтоб смотреть за всеми переменами в работе бухгалтеров.  Проверка на обесценение валютных вложений в целях сотворения резерва под обесценение валютных вложений проводится раз в год. Ведение налогового учета осуществляется. Исправлять значительные ошибки предыдущего отчетного года, выявленные после утверждения бухгалтерской отчетности за этот год, в порядке, установленном 11. Раздельный учет по ндс с применением субсчетов к счетам бухучета учетная политика для целей налогообложения (кусок).

Проверка на обесценение валютных вложений в целях сотворения резерва под обесценение валютных вложений проводится раз в год. Ведение налогового учета осуществляется. Исправлять значительные ошибки предыдущего отчетного года, выявленные после утверждения бухгалтерской отчетности за этот год, в порядке, установленном 11. Раздельный учет по ндс с применением субсчетов к счетам бухучета учетная политика для целей налогообложения (кусок).

В этой же строке фиксируется и задолженность организаций и физлиц по взносам и пожертвованиям. Подробный порядок составления учетной политики для енвд. Обратите внимание, что отражать в учетной политике необходимо только те методы учета, которые относятся к уже имеющимся активам и обязанностям, совершаемым операциям.  начальная цена основного средства определяется как сумма фактических издержек на его приобретение, сооружение, изготовка в порядке, установленном законодательством о бухучете. Усн (доходы минус расходы) и енвд учетная политика для ооо на усн это документ, в котором отражены все методы организации бухгалтерского учета компании ( п. тут собраны и разбиты на темы все советы.

начальная цена основного средства определяется как сумма фактических издержек на его приобретение, сооружение, изготовка в порядке, установленном законодательством о бухучете. Усн (доходы минус расходы) и енвд учетная политика для ооо на усн это документ, в котором отражены все методы организации бухгалтерского учета компании ( п. тут собраны и разбиты на темы все советы.

Учет и отчетность

Учет и отчетность

Окружающие нас многоквартирные дома нуждаются в управлении, которое немыслимо без налаженного учета. Бухгалтеры в системе ЖКХ весьма востребованы. В чем специфика работы в этой отрасли? Наша статья поможет вам сориентироваться.

Эксплуатация современного многоквартирного дома (МКД) требует решения многочисленных задач, главные из которых – обеспечение потребностей собственников помещений в коммунальных услугах, техническое обслуживание внутридомового инженерного оборудования, текущий и капитальный ремонт общего имущества. В этих целях собственники помещений должны выбрать способ управления многоквартирным домом. Варианты предусмотрены в пункте 2 статьи 161 Жилищного кодекса. Остановимся на двух из них, наиболее распространенных, - когда управление осуществляет товарищество собственников жилья (ТСЖ) либо управляющая организация. Последнюю обычно именуют управляющей компанией (УК). Это юридические лица, функционирование которых немыслимо без отлаженного бухгалтерского учета. В чем его особенности?

Выбор способа управленияТоварищество собственников жилья – некоммерческая организация, которая создается собственниками помещений для совместного управления общим имуществом и его содержания, а также для получения коммунальных услуг. Решение о создании ТСЖ принимается на общем собрании собственников большинством голосов (ст. 135 ЖК РФ ). А количество голосов, которым обладает каждый собственник помещения, пропорционально его доле в праве собственности на общее имущество в данном доме (п. 3 ст. 48 ЖК РФ ).

С 1 сентября 2014 года ТСЖ относятся к товариществам собственников недвижимости (ст. 123.12 – 123.13 ГК РФ, подп. 6 п. 8 ст. 3 Федерального закона от 05.05.2014 № 99-ФЗ ). Отметим, что субъектом малого предпринимательства ТСЖ не считается.

ТСЖ и УК применяют код ОКВЭД 70.32 «Управление недвижимым имуществом» (70.32.1 – «Управление эксплуатацией жилого фонда», 70.32.2 – «Управление эксплуатацией нежилого фонда»).

На общем собрании собственники должны решить, организовать ли им ТСЖ либо нанять специализированную УК (подп. 4 п. 2 ст. 44 ЖК РФ ). Закон допускает и такую конструкцию, когда ТСЖ заключает договор управления с УК. Но эту схему мы рассматривать не будем.

А вот если ТСЖ не создается, то выбранная собственниками УК заключает договор с каждым из них на условиях, указанных в решении общего собрания (п. 1, 2 ст. 162 ЖК РФ ).

Управляющая компания – это коммерческая организация. По договору управления за плату она обязуется:

ТСЖ основано на членстве собственников (п. 1 ст. 143 ЖК РФ ). Источником финансирования его деятельности являются обязательные платежи и взносы членов товарищества, размеры которых определяет общее собрание. Кроме того, общее собрание утверждает смету доходов и расходов товарищества на год (подп. 4, 8.1 п. 2 ст. 145 ЖК РФ ).

Членство в ТСЖ возникает у собственника помещения в многоквартирном доме на основании заявления о вступлении в ТСЖ.

Статус коммерческой либо некоммерческой организации определяет особенности бухгалтерского учета и налогообложения ее деятельности. Однако в любом случае бремя расходов по содержанию общего имущества МКД несут собственники помещений. А деятельность по управлению многоквартирными домами регламентируется едиными правилами, которые утверждены постановлением Правительства РФ от 15.05.2013 № 416.

Рассмотрим основные положения учетной политики ТСЖ и УК.

Источники средств товарищества собственников жильяДля начала определимся с характером поступлений ТСЖ. Средства ТСЖ состоят из (п. 2 ст. 151 ЖК РФ):

Средства обязательных платежей и (или) взносов ТСЖ направляет на оплату расходов на содержание и текущий ремонт общего имущества в многоквартирном доме, а также на оплату коммунальных услуг (п. 5 ст. 155 ЖК РФ). Доходов они не образуют.

ТСЖ не является хозяйствующим субъектом с самостоятельными экономическими интересами, отличными от интересов членов товарищества. Заключая договоры на оказание коммунальных услуг, на эксплуатацию, содержание и ремонт жилых помещений и общего имущества в МКД, а также трудовые договоры со специалистами, ТСЖ выступает в имущественном обороте не в своих интересах, а в интересах своих членов (постановление Пленума ВАС РФ от 05.10.2007 № 57).

Перечень видов хозяйственной деятельности, которыми вправе заниматься ТСЖ, носит закрытый характер. Это:

Доходы от такой деятельности используются для оплаты общих расходов или направляются в специальные фонды, расходуемые на цели, предусмотренные уставом ТСЖ (ст. 152 ЖК РФ).

Важный нюанс: ТСЖ осуществляет управление домом в целом и для этого собирает денежные средства со всех собственников помещений. Между тем не все они являются членами ТСЖ (ст. 143 ЖК РФ). Такие лица вносят плату за содержание и ремонт общего имущества в МКД и плату за коммунальные услуги в соответствии с договорами, заключенными с ТСЖ (п. 6 ст. 155 ЖК РФ). Эти средства относятся к прочим поступлениям.

Как видно, в ТСЖ поступают средства различного характера. Классификация поступлений определяет учетную политику.

Учет в ТСЖБольшинство бухгалтеров (и не без оснований!) считает более ответственной постановку налогового учета. Поэтому с него и начнем. А учетную политику в целях бухгалтерского учета сформируем исходя из потребности в исчислении налогов.

Как правило, ТСЖ выбирают упрощенную систему налогообложения. Дело в том, что применение этого спецрежима позволяет применять пониженные тарифы страховых взносов. А именно – взносы за работников уплачиваются только в ПФР, причем по тарифу 20 процентов. Основание – подпункт 8 («я.2») пункта 1 и пункт 3.4 статьи 58 Федерального закона от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования».

Если все собственники помещений в МКД – члены ТСЖ, то расчеты с ними не порождают доходов. Исключение – вознаграждение за работы и услуги индивидуального характера (подп. 4 п. 1 ст. 137 ЖК РФ).

Поступления ТСЖ, которые не порождают доходов при «упрощенке», перечислены в письмах Минфина России от 21.01.2014 № 03-11-11/1653 и от 16.08.2013 № 03-11-11/33417. В соответствии с налоговым законодательством это:

Общее имущество МКД (п. 1 ст. 36 ЖК РФ) принимается на забалансовый учет – как в ТСЖ, так и в УК. Для этого следует открыть специальный счет.

Уставная деятельность ТСЖ охарактеризована в пункте 1 статьи 135 Жилищного кодекса. В частности, она подразумевает содержание общего имущества и предоставление коммунальных услуг лицам, пользующимся помещениями в МКД. Следовательно, поступления от членов ТСЖ на эти цели считаются членскими взносами и доходов в целях налогообложения они не образуют. А вот средства на те же цели, поступающие от «нечленов», - уже доходы.

Объем прав и обязанностей членов ТСЖ и «нечленов» (собственников помещений) - одинаковый (ст. 143.1 ЖК РФ), поэтому для снижения суммы налога при «упрощенке» агитируйте собственников за вступление в ТСЖ. К тому же собственник, не являющийся членом ТСЖ, находится в невыгодном положении. Не участвуя в общих собраниях членов ТСЖ, он может влиять на принятие решений, но обязан участвовать в расходах на содержание и ремонт, размер которых устанавливается общим собранием членов ТСЖ.

Спрашивается: а нельзя ли в расчетах за индивидуальное потребление коммунальных услуг рассматривать ТСЖ в качестве посредника между собственниками и ресурсоснабжающими организациями? Такая позиция актуальна в отношении «нечленов» ТСЖ. Универсального ответа на этот вопрос не существует. Потребителем ресурсов являются владельцы помещений. Но отдельно взятый собственник принципалом выступать не может, постольку ТСЖ заключает договор на снабжение электроэнергией, водой, теплом и прочим дома в целом (всех собственников). Кроме того, сделка, совершенная до установления отношений по агентскому договору, не может быть признана заключенной во исполнение поручения принципала (п. 6 информационного письма Президиума ВАС РФ от 17.11.2004 № 85). Не считается для ТСЖ принципалом и ресурсоснабжающая организация, если она не выплачивает ТСЖ обязательное вознаграждение (п. 1 ст. 1005 ГК РФ). Добавим, что посреднические договоры ТСЖ охарактеризованы в письме ФНС России от 22.04.2011 № КЕ-4-3/6526.

Итак, в составе поступлений ТСЖ – облагаемые и необлагаемые суммы. ТСЖ в качестве получателя целевых поступлений обязано вести раздельный учет расходов, понесенных в рамках целевых поступлений (п. 2 ст. 251 НК РФ). А значит, перед бухгалтером встает задача: обеспечить распределение затрат косвенного характера, обеспечивающих деятельность ТСЖ. В большинстве случаев базой распределения общих расходов является площадь помещений. А если ТСЖ еще и оказывает собственникам платные услуги (скажем, по ремонту сантехники), то затраты на них можно выделить исходя из удельного веса такой выручки в общей сумме поступлений.

Затраты, произведенные в рамках целевого финансирования, в расходы не включаются (п. 17 ст. 270 НК РФ). В отсутствие раздельного учета средства целевого финансирования рассматриваются как подлежащие налогообложению с даты их получения. Дополнительные разъяснения – в письме Минфина России от 21.02.2014 № 03-11-06/2/7386.

В итоге работа бухгалтера начинается с формирования постатейной сметы расходов и их последующего распределения. В этой связи предстоит организовать детализированный аналитический учет.

На основании сметы в отношении каждого собственника помещений производятся начисления:

ДЕБЕТ 76 КРЕДИТ 86

- отражена задолженность члена ТСЖ (по обязательным платежам, в том числе за индивидуальное потребление, а также по взносам);

ДЕБЕТ 62 КРЕДИТ 90 субсчет «Выручка»

- отражена задолженность собственника помещений, не являющегося членом ТСЖ (по тем же статьям).

О расходах ТСЖ производятся записи:

ДЕБЕТ 26 КРЕДИТ 70, 69, 71, 01, 10 и пр.

- признаны затраты на содержание ТСЖ;

ДЕБЕТ 26 КРЕДИТ 68

- начислен налог, связанный с применением упрощенной системы налогообложения;

ДЕБЕТ 26 КРЕДИТ 60

- отражены затраты на содержание общего имущества МКД (согласно счетам ресурсоснабжающих организаций, а также за услуги и работы других сторонних организаций – например, за вывоз твердых бытовых отходов);

ДЕБЕТ 86, 20 КРЕДИТ 26

- распределены между собственниками помещений (членами ТСЖ и лицами, не являющимися таковыми) затраты на содержание ТСЖ и содержание общего имущества МКД (пропорционально площади помещений);

ДЕБЕТ 86, 20 КРЕДИТ 60

- отражена задолженность собственников помещений за индивидуальное потребление коммунальных ресурсов;

ДЕБЕТ 90 субсчет «себестоимость продаж» КРЕДИТ 20

- списаны затраты, связанные с обслуживанием «нечленов» ТСЖ.

А поскольку ТСЖ выставляет счета членам и «нечленами» по единому принципу, финансовый результат по счету 90 «Продажи» не образуется.

Расчеты с банком ведутся в следующем порядке:

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 51

- отражены расходы на расчетно-кассовое обслуживание;

ДЕБЕТ 51 КРЕДИТ 91 субсчет «Прочие доходы»

- получены проценты за остаток средств на счете;

ДЕБЕТ 91 субсчет «Сальдо прочих доходов и расходов» КРЕДИТ 99

- выявлена прибыль по операциям с банком;

ДЕБЕТ 99 КРЕДИТ 84

- произведена реформация баланса;

ДЕБЕТ 84 КРЕДИТ 86 субсчет «Фонд общего потребления»;

- нераспределенная прибыль отнесена к средствам целевого финансирования;

ДЕБЕТ 99 КРЕДИТ 91 субсчет «Сальдо прочих доходов и расходов»

- выявлен убыток по операциям с банком;

ДЕБЕТ 84 КРЕДИТ 99

- произведена реформация баланса;

ДЕБЕТ 76, 62 КРЕДИТ 84

- убыток предъявлен к покрытию собственникам помещений.

Формирование и использование ремонтного фонда бухгалтер ТСЖ отразит записями:

ДЕБЕТ 86, 20 КРЕДИТ 96

- произведены отчисления в ремонтный фонд;

ДЕБЕТ 96 КРЕДИТ 60

- отражены фактические затраты на ремонт общего имущества МКД.

Затраты на оказание собственникам помещений платных услуг в индивидуальном порядке ТСЖ аккумулирует на счете 29 «Обслуживающие производства и хозяйства».

Такая учетная политика в целом соответствует Рекомендациям по организации финансового и бухгалтерского учета для товариществ собственников жилья, утвержденным приказом Госстроя РФ от 14.07.1997 № 17-45. Правда, этот документ не является нормативным. Кроме того, в нем применены устаревшие номера счетов.

Размер платежей на содержание и ремонт общего имущества определяется органами управления ТСЖ на основе утвержденной сметы доходов и расходов на содержание общего имущества на соответствующий год (п. 33 Правил, утв. постановлением Правительства РФ от 13.08.2006 № 491).

Как уже отмечено, управляющая компания – коммерческая организация, целью деятельности которой является извлечение прибыли. Деятельность в сфере ЖКХ прибыльной не считается, поэтому каждая УК обычно принимает на обслуживание несколько МКД. В результате по критерию величины дохода управляющие организации не имеют возможности применять «упрощенку». Они уплачивают налоги в соответствии с общим режимом налогообложения.

Обратите внимание на отношения между собственниками помещений в МКД и управляющей организацией распространяется Закон РФ от 07.02.1992 № 2300-1 «О защите прав потребителей» (в. 3 обзора судебной практики Верховного Суда РФ за IV квартал 2013 г. утв. Президиумом ВС РФ 04.06.2014).

Банкротство ТСЖ либо управляющей организации перспектив не имеет, поскольку взысканием долгов с собственников помещений займется арбитражный управляющий.

Условия деятельности УК охарактеризованы в статье 162 Жилищного кодекса. Бухгалтеру важно уяснить следующее. При выборе управляющей организации общим собранием собственников помещений в МКД с каждым собственником помещения заключается договор управления на условиях, указанных в решении данного общего собрания. При этом собственники помещений в данном доме, обладающие более чем 50 процентами голосов от общего числа голосов собственников помещений в данном доме, выступают в качестве одной стороны заключаемого договора. На основании указанного договора УК по заданию собственников помещений в течение согласованного срока за плату обязуется оказывать услуги и выполнять работы по надлежащему содержанию и ремонту общего имущества в МКД, предоставлять коммунальные услуги собственникам помещений, осуществлять иную деятельность, направленную на достижение целей управления. В договоре должны быть указаны: порядок определения цены договора, размера платы за содержание и ремонт жилого помещения и размера платы за коммунальные услуги, а также порядок внесения такой платы. Условия договора устанавливаются одинаковыми для всех собственников помещений в МКД.

При таких обстоятельствах все средства, поступившие от собственников, признаются доходами УК, а ее издержки, связанные с получением этих доходов, - расходами.

В итоге УК организует учет по схеме оказания возмездных услуг и выполнения работ по договору подряда. Поэтому все поступления от собственников помещений считаются доходами УК, за исключением тех расчетов, в которых УК выступает в качестве агента. Этот подход применяется как в целях бухгалтерского учета, так и в целях налогообложения. Подробности – в постановлении ФАС Дальневосточного округа от 29.01.2014 № Ф03-6635/2013.

Акты приемки оказанных услуг и (или) выполненных работ по содержанию и текущему ремонту общего имущества в МКД подписывает председатель совета многоквартирного дома (подп. 4 п. 8 ст. 161.1 ЖК РФ).

Все мы не только счетные работники. Большинство из нас - еще и жители многоквартирных домов. Кому, как не бухгалтерам, участвовать в их управлении? Практика показывает, что среди активистов, на общественных началах контролирующих сферу ЖКХ, наши коллеги лидируют.

Елена Диркова, редакция журнала «Практическая Бухгалтерия»

«Практическая бухгалтерия» - бухгалтерский журнал, который упростит Вашу работу и поможет вести бухгалтерию без ошибок. Получите гарантированный ответ эксперта на Ваши вопросы, а таже полный доступ ко всем материалам >>

Если у Вас есть вопрос - задайте его здесь >>