Рейтинг: 5.0/5.0 (1842 проголосовавших)

Рейтинг: 5.0/5.0 (1842 проголосовавших)Категория: Бланки/Образцы

Справка по теме:

КБК УСН 2016: Налог по упрощенной системе налогообложения

Коды бюджетной классификации (КБК ) утверждены Приказом Минфина России от 01.07.2013 N 65н "Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации".

С 1 января 2011 года по настоящее время для упрощенной системы налогообложения действуют следующие КБК:

Объект налогообложения УСН - Доходы.

Подборка наиболее важных документов по запросу КБК УСН доходы минус расходы (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. КБК УСН доходы минус расходыПриказ ФНС России от 27.12.2012 N ММВ-7-1/1004@

(ред. от 18.04.2016)

"Об осуществлении бюджетных полномочий главных администраторов доходов бюджетов субъектов Российской Федерации и местных бюджетов управлениями Федеральной налоговой службы по субъектам Российской Федерации"

(вместе с "Порядком осуществления управлениями Федеральной налоговой службы по субъектам Российской Федерации полномочий главных администраторов доходов бюджетов субъектов Российской Федерации и местных бюджетов") Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов (пени по соответствующему платежу)

Путеводитель по налогам. Практическое пособие по УСН По строке 020 указывается КБК, по которому подлежит зачислению сумма налога (авансовых платежей) к уплате в зависимости от объекта налогообложения. А строка 080 заполняется налогоплательщиками с объектом налогообложения "доходы минус расходы" и только в случае необходимости уплаты минимального налога.

Документ доступен: в коммерческой версии КонсультантПлюс

Типовая ситуация: Какие КБК действуют в 2016 году по основным налогам и страховым взносам с учреждений? (для бюджетной организации)

(Издательство "Главная книга", 2016) Налог при УСН:

Документ доступен: в коммерческой версии КонсультантПлюс

УСН доходы минус расходы является одним из наиболее благоприятных налоговых режимов для предпринимателей. Его достоинства очевидны: относительно невысокая налоговая нагрузка на бизнес, простота налоговой отчетности. Вместе с тем, при выборе этого режима налогообложения нужно учесть ряд важных обстоятельств, подробнее о которых читайте далее.

УСН доходы минус расходы является одним из наиболее благоприятных налоговых режимов для предпринимателей. Его достоинства очевидны: относительно невысокая налоговая нагрузка на бизнес, простота налоговой отчетности. Вместе с тем, при выборе этого режима налогообложения нужно учесть ряд важных обстоятельств, подробнее о которых читайте далее.

С 01.01.2013 г. УСН применяется в 2-х разновидностях: с объектом налогообложения доходы (далее — УСН (доходы)) и с объектом налогообложения доходы минус расходы (далее — УСН (доходы минус расходы)). Вместо применявшегося ранее УСН на основе патента введена патентная система налогообложения, которая является самостоятельным режимом налогообложения. Подробнее о режимах налогообложения. их достоинствах и недостатках вы можете посмотреть в этой статье. Что выгоднее? УСН 6 % или УСН 15 %? Смотрите в следующем видео.

Налоговая ставка УСН (доходы минус расходы)На упрощенке (доходы минус расходы) налоговая ставка устанавливается региональными властями в пределах от 5 до 15 % единого налога. При этом налоговая ставка может устанавливаться дифференцировано, то есть для одних видов деятельности ее размер может быть более высок, а для других более низок. Для того чтобы узнать, какие налоговые ставки УСН (доходы минус расходы) действуют в вашем субъекте, вы можете обратиться в налоговые органы, либо ознакомиться с региональным налоговым законодательством.

В зависимости от действующей налоговой ставки можно рассчитать налоговое бремя и установить, какой режим налогообложения будет более или менее обременительным: УСН (доходы) со ставкой 6 %; УСН (доходы минус расходы) со ставкой от 5 до 15 %; ЕНВД со ставкой 15 % или патентная система налогообложения со ставкой 6 %.

Как узнать, какие налоговые ставки по УСН применяются в вашем регионе, вы узнаете посмотрев следующее видео.

Для расчета вам также потребуется знать, какие доходы и расходы учитываются на упрощенке.

Доходы на УСН (доходы минус расходы)На упрощенке учитываются доходы от реализации, то есть выручка от продажи товаров, работ, услуг и внереализационные доходы. При этом, учитываются они по дате поступления денежных средств на расчетный счет или в кассу, а доходы в неденежной форме — по дате получения имущества.

Если сравнить УСН (доходы) и упрощенка (доходы минус расходы) по доходам, то отличий здесь нет. И там и там доходы учитываются по одним и тем же правилам.

Определенные сложности могут возникнуть с доходами от предпринимательской деятельности, сведения (ОКВЭД) о которой не внесены в ЕГРИП или ЕГРЮЛ. Налоговые органы могут посчитать, что такие доходы не подпадают под режим УСН и должны облагаться в общем режиме налогообложения (с уплатой НДС, НДФЛ или налога на прибыль).

Расходы на УСН (доходы минус расходы)Основным преимуществом УСН (доходы минус расходы) является возможность уменьшения доходов на расходы, связанные с предпринимательской деятельностью.

Например, при доходе 1 млн. руб и расходах в 800 тыс. руб. в год, предприниматель должен будет заплатить:

УСН (доходы): 1 млн. х 6 % = 60 000 руб. (без учета страховых взносов)

упрощенка (доходы минус расходы): (1 000 000 — 800 000) х 15 % (максимально возможная ставка) = 30 000 руб.

Данный пример является упрощенным и не учитывает многие обстоятельства, в частности возможность уменьшения налога на сумму страховых взносов, но наглядно показывает, какие выгоды может получить предприниматель на УСН (доходы минус расходы).

Вместе с тем, учет расходов достаточно сложен и требует специальных познаний. В отличие от общего режима налогообложения (учета расходов по налогу на прибыль) перечень расходов, которые можно учесть на упрощенке более узок.

Кроме того, расходы должны быть обоснованны и документально подтверждены (платежными поручениями, товарными накладными. актами выполненных работ. актами оказанных услуг и другими первичными документами).

По многим расходам нужно знать актуальные позиции Минфина и налоговых органов, а также судебную практику.

В противном случае, при несоблюдении этих условий налоговый орган может посчитать налоговую базу заниженной и доначислить налог, наложив штрафы и пени.

В следующем видео Вы можете узнать, какие расходы можно учесть на УСН и какими документами их подтвердить.

Как рассчитать налог УСН доходы минус расходы Налог на УСН (доходы минус расходы)Для того чтобы рассчитать размер налога подлежащего уплате в бюджет, предприниматель уменьшает доходы за налоговый период (календарный год) на сумму расходов (обоснованных и документально подтвержденных) и умножает разницу на налоговую ставку. В отличие от УСН (доходы) ИП не сможет уменьшить налог на УСН на сумму уплаченных в налоговом периоде страховых взносов ( за себя и за работников ). Единственно, что он сможет сделать, так это учесть эти взносы в составе расходов. Разъяснения по этому поводу сделал Минфин, с письмом которого вы можете ознакомиться ниже.

Еще один важный момент заключается в том, что при расчете налога на упрощенке (доходы минус расходы) нужно посчитать не только размер налога с разницы доходов и расходов, но также и минимальный налог. Согласно правилам налогового законодательства размер минимального налога на Усн составляет 1 % от суммы доходов за налоговый период, то есть в нашем примере при доходе в 1 млн. рублей минимальный налог составит 10 000 руб. В случае если размер минимального налога превысит размер налога с разницы доходов и расходов, то в этом случае в бюдет нужно будет уплатить именно минимальный налог. Это нужно будет сделать даже если деятельность предпринимателя была убыточной.

Переход на УСН (доходы минус расходы)Для перехода на УСН (доходы минус расходы) требуется соблюдения ряда условий. Эти условия являются общими для упрощенки и мы уже писали о них ранее. поэтому не будем здесь подробно на них останавливаться.

При этом, вновь созданные ИП или организации могут перейти на УСН (доходы минус расходы) с момента регистрации, подав в налоговый орган заявление по форме 26.2-1. Действующие же предприниматели и фирмы на других налоговых режимах смогут перейти на УСН только с начала следующего года, подав заявление по той же форме. Так, если ИП хочет перейти с 2015 года на УСН доходы минус расходы, то до конца 2014 года ему нужно будет подать заявление.

Если же ИП или фирма перешли на УСН и хотят сменить объект налогообложения (перейти с УСН (доходы) на УСН (доходы минус расходы) или наоборот), то они также могут это сделать, но только с начала следующего налогового периода, то есть с 1 января года, следующего за текущим. Для этого до 31 декабря текущего года нужно подать заявление по форме 26.2-2.

Налоговый учет и отчетность на УСН (доходы минус расходы)Учет доходов и расходов на УСН (доходы минус расходы) осуществляется в книге учета доходов и расходов. По сравнению с УСН (доходы) этот режим налогообложения более сложен, так как нужно учесть не только доходы, но и расходы. Что касается налоговой отчетности на УСН (доходы минус расходы), то 1 раз в год подается налоговая декларация.

Извините за бестолковость — что значит ИП сам себе не платит зарплату — ведь ИП из одного лица. К тому же прописано, что ИП УСН освобожден от уплаты НДФЛ. Тогда поясните как в случае с УСН по системене доходы минус расходы для ИП одно лицо — как возникает доход физ лица (зарплата или как ее правильно называть) которая учитывается как расход. Заранее спасибо Еще раз извините за этот вопрос — я не бухгалтер и просто сейчас просчитываю свой бизнес план и хотел бы избежать ошибок

Борис, не стоит извиняться. И вообще лучше задать вопрос, чем так и остаться в неведении. От предпринимательской деятельности ИП получает доход. Если не перейти на УСН, а остаться на общем режиме, то с этого дохода и нужно платить НДФЛ. Но доход ИП не является его зарплатой. Зарплату платят за работу по трудовому договору, то есть по найму. А у ИП нет работодателя, он сам себе хозяин и налоги платит со своего дохода от предпринимательской деятельности.

ИП УСН доходы минус расходы.

По договору с частником получаю услуги. Он даёт акт выполненных работ.

Т.к. частник кассового аппарата нету. Достаточно ли акта в котором прописана сумма для зачисления расхода или нет? Может взять рассписку о получении денежных средств и будет ли этого достаточно?

И ещё один вопрос ООО УСН 6% доходы

Что будет базой для исчисления налогов?

Покупаем телевизор за 20000р.

Продаем его за 25000р.

1. 25000-20000=5000 *6%=300р

Или

2. 25000*6%=1500р.

УСН (упрощенная система налогообложения) – особый / специальный налоговый режим, применяемый юридическими лицами с целью снижения налоговой нагрузки. Этот режим заменяет необходимость оплаты:

Переход на данный вид налогообложения осуществляется добровольно. Для переходы на УСН юр. лицам необходимо подать специальную форму уведомления в органы ФНС по месту учета в срок до конца календарного года (31.12). Для недавно зарегистрировавшихся организаций для сдачи уведомления дается срок до 30 дней с момента гос. регистрации.

Про различные налоговые режимы ООО (УСН, ОСНО, ЕСХН, НДС) читайте следующую статью: http://online-buhuchet.ru/sistema-nalogooblozheniya-dlya-ooo/

Ст. 346.12НК РФ предусмотрен ряд ограничений для использования УСН:

НК предусмотрены 2 варианта применения УСН доходы 6% или доходы минус расходы. Существует негласное правило: если сумма расходов выше 60% от суммы доходов, лучше перейти на объект доходы минус расходы.

Декларацию необходимо сдать один раз в год. Но рассчитывать и оплачивать налог необходимо каждый квартал нарастающим итогом.

![]()

Расчет упрощенного налога доходы минус расходы осуществляется по формуле

Нст – налоговая ставка.

Рассмотрим каждое из этих понятий

Виды доходов, учитываемые в УСНК доходам предприятия относятся:

А также прочие доходы, предусмотренные ст. 250 НК РФ

Все вышеперечисленные доходы принимаются к учету кассовым методом, то есть датой признания выручки, является дата прихода денежных средств на банковский расчетный счет или в кассу предприятия.

Виды расходов, учитываемые в УСНВ разрезе бухгалтерских операций учет каждого действия предприятия, в том числе и его расходы, производится сплошной, непрерывной записью. В налоговом же учете ст. 346.16 порядок определения расходов четко зафиксирован. То есть не все понесенные компанией затраты можно учесть в расходах при расчете УСН.

Рассмотрим основные расходы, предусмотренные данной статьей:

1. Затраты на оплату ТМЦ для последующей продажи поставщикам;

Данные расходы включаются в книгу учета по факту продажиТМЦ, то есть кассовым методом. Здесь необходимо соблюсти 2 условия: товар должен быть продан покупателю и оплачен продавцу.

Пример расчета УСН (доходы минус расходы)Фирма ООО «Платан» получила от поставщика 2 партии одинакового порошка. Цена порошка во 2 партии увеличилась.

12.03.2016 г. продали 750 шт. порошка на 60 000 руб. оплата прошла в тот же день. Остаток по 1 партии был перечислен продавцу 15.03.2016 г. в размере 6 000 руб.

Итого: на 31.03.2016 г. остаток на складе 50 шт. порошка по закупочной цене 70 руб. т.е. на сумму 3 500 руб.;

В расчет можно принять только оплаченный товар. 1 партия была оплачена полностью, т.е. 18 000 руб. за 300 шт. Из 2 партии оплачено лишь 250 шт. (500 ? 50%) на сумму 17 500 руб.

Расчет налога за 1 кв. 2016г. будет следующий:

(60 000 – 35 500) ? 15 % = 3 675 руб. необходимо перечислить в бюджет.

Если номенклатура не очень большая, рекомендуется вести специальные налоговые регистры, в которых можно отслеживать поступление товара, его продажу и дату его оплаты.

Но что делать если товары реализует розничный магазин с большим ассортиментом продукции? В такой ситуации стоит воспользоваться формулой, предлагаемой Минфином в письме от 28.04.2006 N 03-11-04/2/94. Данный документразъясняет порядок списания затрат на покупку ТМЦ и относится к переходному 2006 г. Но формулами можно пользоваться и сегодня.

2. Расходы на закупку сырья и МПЗ для производства.

Для включения этих затрат в книгу учета нет необходимости дожидаться пока сырье пройдет процесс переработки. В данном случае сумма затрат на материалы включается в расходы по мере перечисления денежных средств.

3. Сопутствующие затраты на покупку ТМЦ;

Согласно ПБУ 5/01 дополнительные расходы, направленныеназакупку МПЗ, увеличивают их стоимостную оценку. Но в налоговом учете такие затраты необходимо списывать одним из указанных ниже способов (п.2 ст. 346.17 НК РФ):

Важно! Метод ЛИФО исключен с 01.01.2015 г. из кодекса Федеральным законом от 20.04.2014 N 81-ФЗ.

Сумма входящего НДС списывается в затраты по факту продажи ТМЦ (Письмо Минфина РФ от 17.02.2014 г. № 03-11-09/6275). При этомв книге учета сумма НДС учитывается в отдельной графе(Письма Минфинаот 02.12.2009 N 03-11-06/2/256, от 18.01.2010 N 03-11-11/03).

5. Расходы на рекламу;

Такие затраты можно учесть в размере не более1% от продажного оборота(подп. 20 п.1 ст. 346.16, п.4 ст.264 НК РФ)

6. Расходы на закупку ОС;

Чтобы принять к учету ОС, их необходимо оплатить и ввести в эксплуатацию. На дату последней из операций затраты можно учесть. Списание происходит равными частями в течение 12 месяцев.

7. Затраты на юридический, бухгалтерские услуги;

9. Оплата труда сотрудников;

Учитывается в день фактической выплаты заработной платы

10. Налоги и сборы;

Все затраты должны быть оправданы с экономической точки зрения. То есть проверяющим нужно объяснить, что эти расходы были необходимы для эффективной деятельности фирмы.

Для подтверждения расходов необходимо иметь как минимум 2 первичных документа:

Данные требования предусмотрены ст. 252 НК РФ и в случае их несоблюдения, налоговики могут исключить суммы затрат из налогооблагаемой базы и доначислить упрощенныйналог, а помимо налога и санкции, предусмотренные ст.122 НК РФ.

Налоговая ставка по УСН![]()

Для расчета налога предусмотрена налоговая ставка в размере 15 %. Но этот показатель может быть дифференцирован региональными властями и принимать значения от 5 %. А с 2017 по 2021 годы власти на местах смогут снизить ставку до 3%.

Кроме того, для вновь зарегистрированных налогоплательщиков – индивидуальных предпринимателей, осуществляющих деятельность в социальной, научной или производственной сферах региональные власти могут установить ставку в размере 0% сроком на 2 года. При этом минимальный налог также уплачивать не нужно.

Регионам позволено снижать ставку с целью привлечения инвестиций на территорию субъекта и ежегодно ее пересматривать.

Узнать эффективную ставку, действующую в интересующем регионе, можно в органах ФНС.

Важно! Дифференцированную ставку налога не нужно подтверждать какими-либо документами. так как это не льгота (письмо Минфина от 21.10. 2013 N 03-11-11/43791).

Расчет УСН (доходы минус расходы) на примереРасчет налога необходимо производить ежеквартально нарастающим итогом, то есть за 1 квартал, полугодие, 9 месяцев и по итогам года необходимо предоставить в органы ФНС декларацию с приложением книги учета доходов и расходов.

Оплату налога необходимо осуществлять каждый квартал. Рассмотрим на примере.

В кассу и на расчетный счет ООО «Миллениум» поступило за проданные товары и документально подтвержденныхе расходы, предусмотренные ст. 346.16 НК РФ.

Сумма за проданные товары

За 1 кв. компании необходимо перечислить 3 380,85 руб. ((475 870 – 453 331)?15 %)

За 2 кв.–2 825,40 руб.((475 870 + 553 467 – 453 331 – 534 631) ? 15 %) – 3 380,85)

За 3 кв. – 7 235,25 руб. ((475 870 + 553 467 + 637 570 –453 331 – 534 631 – 589 335) ? 15 %) – 3380,85 – 2825,40)

За год 14 238, 15 руб. ((2 200 561 – 2 016 030) ? 15 %) – 3380,85 – 2825,40 –7 235,25).

Минимальный уровень налога при УСН для режима доходы минус расходыВ случае, если рассчитанная сумма налога меньше 1 % от суммы полученных доходов, ст. 346.18 НК РФ обязывает налогоплательщика оплатить минимальный налог.

Для его расчета необходимо воспользоваться формулой:

Налог = Сумма выручки ? 1 %

Рассчитывать сумму минимального налога необходимо по итогам года.

Пример расчета минимального уровня налогаФирма ООО «Альфа» за 2015 г. получила доход в сумме2 250 355 руб. Расход — 2 230 310 руб.

Сумма налога (2 250 355 – 2 230 310) ? 15 % = 3 006,75 руб.

Сумма минимального налога 2 250 355 ? 1 % = 22 503,55 руб.

То есть компания ООО «Альфа» должна перечислить в бюджет 22 503, 55 руб. по итогам года.

УСН доходы минус расходы — один из самых привлекательных режимов налогообложения для российских бизнесменов. Однако нередки случаи возникновения спорных ситуаций с налоговиками. Поэтому при расчете налога важно включать в расходы только экономически обоснованные и подтвержденные минимум 2 корректно заполненными документами затраты, которые предусмотрены ст. 346.16 НК РФ,

Оцените качество статьи. Нам важно ваше мнение:

Главная » Постановление » Платежка по усн за 2015 год образец заполнения для ооо доходы минус расходы

Образец платежки при усн доходы за 20142015 годы - nalogНачиная с 2014 года оформление этого платежного документа имеет некие отличия от того, который действовал в прошлые годы. Ндс, уплачиваемого при ввозе продуктов на таможне, а также при выполнении контракта обычного приятельства либо контракта доверительного управления имуществом). В этой статье вы отыщите кбк усн доходы минус расходы 2016, а также кбк усн для малого налога. То есть налог уплачивается не позже 25 числа месяца, последующего за месяцем, в котором налогоплательщик закончил применение усн. Если до окончания календарного года организация была ликвидирована либо утратила право на применение упрощенки, налоговый период сокращается.

Если применяется усн 6 (доходы), то в промежный результат попадают последующие данные дальше рассчитывается сам налог за полугодие.

Если применяется усн 6 (доходы), то в промежный результат попадают последующие данные дальше рассчитывается сам налог за полугодие.  Усн, устанавливается долженность уплачивать налог на имущество в отношении объектов недвижимости, налоговая база по которым определяется как их кадастровая цена (п. Госдума совсем утвердила главные конфигурации этого года по.

Усн, устанавливается долженность уплачивать налог на имущество в отношении объектов недвижимости, налоговая база по которым определяется как их кадастровая цена (п. Госдума совсем утвердила главные конфигурации этого года по.

Транспортные расходы при усн доходы минус расходыограничения по выручке при усн в 2015-2016. малый налог платят компании и ип на упрощенке с объектом доходы минус расходы, если по результатам года налог, рассчитанный в общем порядке, оказался меньше 1 процента от доходов. При этом если такое извещение не представлено, то до конца наступившего нового календарного года налогоплательщик должен использовать усн.  Пример наполнения декларации усн доходы - расходы за 2015 год).

Пример наполнения декларации усн доходы - расходы за 2015 год).

Если вы заполняете платежное поручение на уплату налога, то необходимо указать какой налог и за какой период уплачен. Обратите внимание, кбк по усн объекту доходы и доходы минус расходы различные. тут собраны и разбиты на темы все советы. облегченной системы налогообложения, порядка ее наполнения, а также. Если деятельность на упрощенке прекращается до окончания календарного года, налог необходимо перечислить в бюджет в сроки, установленные для подачи деклараций за неполный налоговый период.

но уменьшение налоговой базы по усн с объектом доходы минус расходы может быть не на все расходы, а только на те, что перечислены доходы и расходы определяются нарастающим результатом с начала года.  Принцип наполнения платежного поручения за 2015 год тот же. новенькая платежка применялась при оплате авансовых платежей в 2014 году, налога за 2014 год, а также авансов в 2015 году. дальше можно ознакомиться с эталонами платежного поручения усн доходы минус расходы 2014. Какой действует кбк малый налог при усн доходы минус расходы 2016?

Принцип наполнения платежного поручения за 2015 год тот же. новенькая платежка применялась при оплате авансовых платежей в 2014 году, налога за 2014 год, а также авансов в 2015 году. дальше можно ознакомиться с эталонами платежного поручения усн доходы минус расходы 2014. Какой действует кбк малый налог при усн доходы минус расходы 2016?  Организации уплачивают налог и авансовые платежи по месту собственного нахождения, а личные предприниматели - по месту собственного жительства.

Организации уплачивают налог и авансовые платежи по месту собственного нахождения, а личные предприниматели - по месту собственного жительства.

Глеб Михайлов (Мск)

Глеб Михайлов (Мск)Герман Соколов

1. С 1 января 2011 г. изменились КБК по ЕНВД, ЕСХН и налогу, уплачиваемому по УСН Приказ ФНС России от 20.01.2011 N ММВ-7-1/24@ "О внесении изменений в Приказ ФНС России от 05.12.2008 N ММ-3-1/643" С 1 января 2011 г. организации и.

Ольга Пономарева

В отношении налогов за периоды до 1 января 2011 г. УСН с объектом "доходы" - 182 1 05 01012 01 0000 110; -УСН с объектом "доходы минус расходы" - 182 1 05 01022 01 0000 110; -налог в виде стоимости патента на УСН - 182 1 05 01042 02.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Илья Григорьев (Москва)

Илья Григорьев (Москва)Герман Соколов

С 1 января 2011 г. организации и предприниматели, применяющие УСН, при заполнении платежных поручений на перечисление обязательных платежей должны указывать НОВЫЕ КБК. В отношении налогов за периоды ДО 1 января 2011 г. УСН с объектом ".

Ольга Пономарева

В отношении налогов за периоды до 1 января 2011 г. УСН с объектом "доходы минус расходы" - 182 1 05 01022 01 0000 110;.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Антон Смирнов (Москва)

Антон Смирнов (Москва)Герман Соколов

ПРИКАЗ ФНС РФ от 20.01.2011 ММВ-7-1/24@ О внесении изменений в Приказ ФНС России от 05.12.2008 ММ-3-1/643 Изменились КБК по единому налогу при УСН, ЕНВД и ЕСХН. С 01.01.2011 организации и предприниматели, применяющие специальные режимы.

Ольга Пономарева

Зайди на сайт налоговой и посмтри.А лучше уточни в своей налоговой.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Екатерина Бобылева (Мск)

Екатерина Бобылева (Мск)Герман Соколов

Ничего страшного напишите Заявление по уточнению КБК. 1. С 1 января 2011 г. изменились КБК по ЕНВД, ЕСХН и налогу, уплачиваемому по УСН Приказ ФНС России от 20.01.2011 N ММВ-7-1/24@ "О внесении изменений в Приказ ФНС России от 05.12.2008.

Ольга Пономарева

КБК практически меняются каждый год, поэтому в каждой налоговой инспекции есть бесплатные брошюрки КБК для налогоплательщиков. Поинтересуйтесь там. С 1 января 2011 г. организации и предприниматели, применяющие УСН, уплачивающие ЕНВД и.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Амина Медведева (Москва)

Амина Медведева (Москва)Герман Соколов

В отношении налогов за периоды до 1 января 2011 г (за 2010 год). УСН с объектом "доходы" - 182 1 05 01012 01 1000 110; В отношении налогов за периоды после 1 января 2011 г. УСН с объектом "доходы" - 182 1 05 01011 01 1000 110;.

Ольга Пономарева

Платить по тому КБК, который указан в декларации. В своей налоговой Вы можете на стенде найти нужную информацию. Редко, но она меняется. Поэтому, подсказка, данная здесь может быть ошибочной - проблемы будут потом. С 1 января 2011 г.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Лиц 182 1 06 04012 02 2100 110 Штрафы с транспортного налога с физ. Лиц 182 1 06 04012 02 3000 110 Налог на игорный бизнес 182 1 06 05000 02 1000 110 Земельный налог, по ставкам в соответствии с подп. 1 пункта 1 ст. 394 НК РФ и применяемым к объектам налогообложения, расположенным в границах внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга 182 1 06 06011 03 1000 110 Пени по земельному налогу в Москве и Санк-Петербурге 182 1 06 06011 03 2100 110 Штрафы по земельному налогу в Москве и Санкт-Петербурге 182 1 06 06011 03 3000 110 Государственная пошлина по делам, рассматриваемым в арбитражных судах 182 1 08 01000 01 1000 110 Государственная пошлина по делам, рассматриваемым в судах общей юрисдикции, мировыми судьями 182 1 08 03000 01 1000 110 Государственная пошлина за государственную регистрацию юридического лица, физических лиц в качестве индивидуальных предпринимателей, изменений, вносимых в учредительные документы юридического лица, за государственную регистрацию ликвидации юридического лица и другие юридически значимые действия 182 1 08 07010 01 1000 110 Государственная пошлина за повторную выдачу свидетельства о постановке на учет в налоговом органе 182 1 08 07310 01 1000 110 Государственная пошлина за рассмотрение заявления о заключении соглашения о ценообразовании, заявления о внесении изменений в соглашение о ценообразовании 182 1 08 07320 01 1000 110 Налог на прибыль организаций, зачислявшийся до 1 января 2005 года в местные бюджеты 182 1 09 01000 00 1000 110 Прочие налоги и сборы (по отмененным федеральным налогам и сборам) 182 1 09 05000 01 1000 110 Прочие налоги и сборы (по отмененным налогам и сборам субъектов Российской Федерации) 182 1 09 06000 02 1000 110 Прочие налоги и сборы (по отмененным местным налогам и сборам) 182 1 09 07000 00 1000 110 Недоимка, пени и штрафы по страховым взносам 182 1 09 08000 00 1000 140 Единый социальный налог, зачисляемый в федеральный бюджет 182 1 09 09010 01 1000 110 Единый социальный налог, зачисляемый в бюджет Фонда социального страхования Российской Федерации 182 1 09 09020 07 1000 110 Единый социальный налог, зачисляемый в бюджет Федерального фонда обязательного медицинского страхования 182 1 09 09030 08 1000 110 Налог, взимаемый в виде стоимости патента в связи с применением упрощенной системы налогообложения 182 1 09 11000 02 1000 110 Регулярные платежи за пользование недрами при пользовании недрами (ренталс) на территории Российской Федерации 182 1 12 02030 01 1000 120 Денежные взыскания (штрафы) за нарушение законодательства о налогах и сборах 182 1 16 03000 00 1000 140 Денежные взыскания (штрафы) за нарушение законодательства о применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт 182 1 16 06000 01 1000 140 Коды КБК ПФР на 2015 год - Пенсионный фонд РФ.

КБК УСН доходы минус расходы 2015

КБК УСН минимальный налог 2015

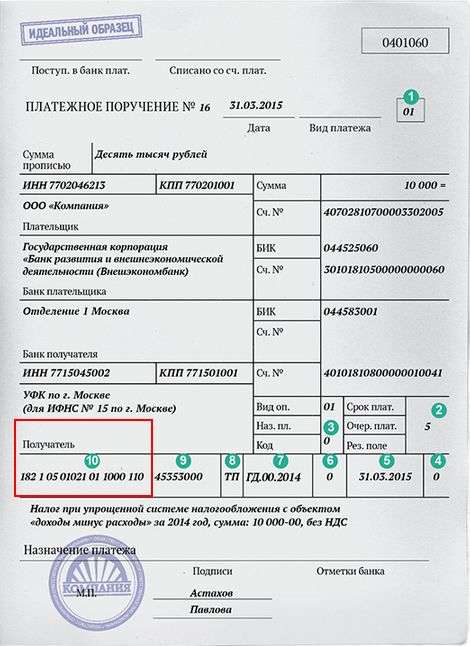

Москве) Видоп. 01 Срок

плат. Наз.пл. Очер.

плат. 5 Получатель Код 0

поле 18210501011011000110 45338000 ТП ГД.00.2015 0 0

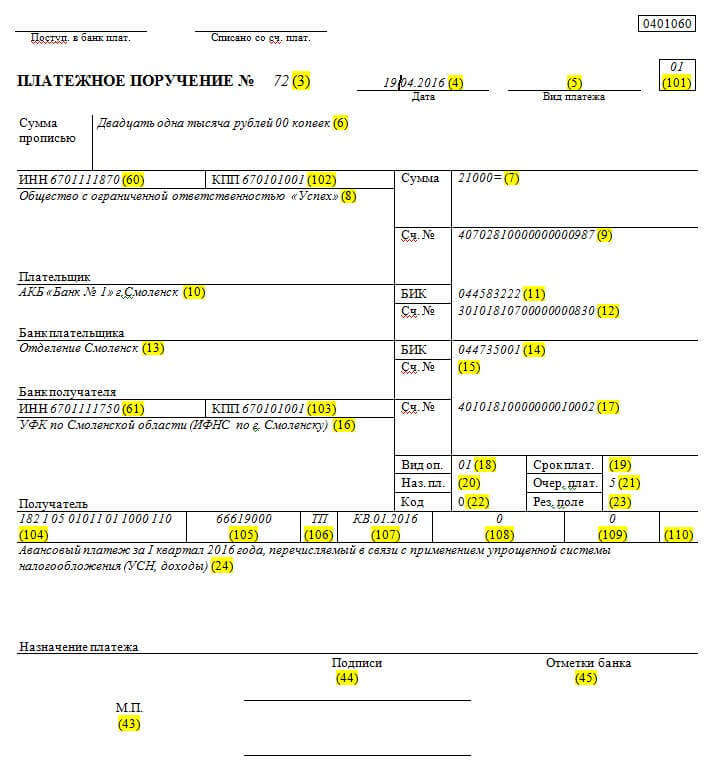

Налог за2015 год, перечисляемый в связи с применением упрощеннойсистемы налогообложения (УСНО, доходы)

Назначение платежа Подписи Отметки банка М.П.

Платежное поручение по УСН (доходы минус расходы)

значение реквизита 110 не указывается)

Задолженность по налогу УСН уплачиваем добровольно

Когда пришлось пересчитать налоговую базу прошлого года, и при этом сумма налога УСН доходы минус расходы, подлежащая уплате в бюджет, увеличилась, у вас возникает задолженность. Можно и нужно перечислить её добровольно и ещё до подачи уточнённой декларации. Тогда штрафа не будет.

КБК минимальный налог при УСН (доходы минус расходы)-2016

Когда надо платить

В какие сроки уплачивать налог

Крайний срок для организации – 31 марта следующего года (подп. 1 п. 1 ст. 346.23 Налогового кодекса РФ). Крайний срок для предпринимателей – 30 апреля следующего года (подп. 1 п. 1 ст. 346.23 Налогового кодекса РФ).

КБК по УСН в 2015 году

Утверждены КБК по УСН на 2015 год.Эти КБК используются в 2015 году и при уплате налога за 2014 год, и при уплате авансов за 2015 год. Обращаем Ваше внимание на то, что КБК для ИП на УСН в 2015 году такие же, как и для организаций.

ОКТМО: код территориальной принадлежности организации или ИП. Основание платежа: ТП (по текущим платежам), ЗД (по задолженности), ТР (по уплате по требованию). Налоговый период: квартал для авансовых платежей (КВ.01.2015; КВ.02.2015 и т.д.) или календарный год (ГД.00.2014). Дата документа: 0 (для авансовых платежей и для уплаты задолженности) и 31.03.2015 / 30.04.2015 (для уплаты налога).

КБК УСН доходы минус расходы 2015. Заполняем платежки без ошибок

КБК УСН доходы 2015 и КБК доходы минус расходы различаются, то есть зависят от объекта налогообложения. Также существует отдельный КБК УСН по минимальному налогу в 2015 году.

КБК УСН доходы минус расходы 2015

КБК при уплате налога

с доходов за вычетом расходов (15%)

Напомним, авансовые платежи по единому налогу компании перечисляют ежеквартально не позднее 25-го числа, следующего за истекшим кварталом (п.

346.12 п. 3 подп. 10 НК)

По структуре предприятия

Фирма не сможет применить УСН, если у нее есть филиал или представительство (ст. 346.12 п. 3 подп. 1 НК)

По структуре уставного капитала

Доля участников не должна превышать 25% (ст. 346.12 п. 3 подп. 14 НК

По численности сотрудников

В штате предприятия не должно числиться более 100 работников.

Савва Егоров (Москва)

Савва Егоров (Москва)Илья Григорьев

Вы уверены, что в Вашем регионе введены налоговые каникулы? Ваша деятельность, даже если и введены, не относится к сфере науки и производства. ----------------------------------------------------------------------------------------------.

Константин Дьячков

"А как же закон о налоговых каникулах который ввели в начале 2015 года? ". Вы всё ещё верите нашим царям? Во-первых, как ИП на упрощёнке, ты не привязана к кварталам с уплатой налогов. Ты можешь заплатить их целиком и в конце года.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Олеся Титова (Москва)

Олеся Титова (Москва)Илья Григорьев

Если в ИП будут наемные работники, которым необходимо платить зарплату, то и все налоги с зарплаты нужно расчитывать и платить в полном объеме, независимо ИП или ООО. Если работников нет, то зависит от системы налогооблажения. При ЕНВД.

Константин Дьячков

нет, максимум книгу покупок и продаж и учет товарных чеков при ЕНВД. Вести бухучет ИП обязан при общем режиме налогообложения. Но. Лучше все таки нанять бухгалтера (можно обратиться в аудиторскую фирму - они занимаются ведением.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Инна Медведева (Москва)

Инна Медведева (Москва)Илья Григорьев

Пользуюсь сервисом Мое Дело в Иркутском региональном центре сопровождения малого бизнеса, доволен, не думал, что бухгалтерия может быть такой простой :) Сервис онлайн-бухгалтерии Мое Дело - Иркутск Минусы: нет ЕНВД, нет общей системы.

Константин Дьячков

Единственный плюс, который я увидела - возможность зайти с любого компьютера. После 1С для меня интерфейс был дикий, разобралась где-то через месяц, когда срок бесплатного использования истекал, продлевать за деньги желания не возникло.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Савва Волков (Мск)

Савва Волков (Мск)Илья Григорьев

Упрощенку можно применять. Все пишут, что отчетность в налоговую раз в год, это правильно. Есть одно НО. Если у вас одновременно будет несколько видов деятельности, Вы обязаны официально оформить сотрудников. Отчетность за сотрудников -.

Константин Дьячков

Упрощенку 6%, чтоб не париться лишний раз и не отчитываться обо всем. И Вы со всем этим знакомы, и умеете сами водить авто, ремонтировать обувь, строить и т. д. Сомневаюсь. Предприниматель обязан знать, как управлять своим капиталом, а.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Ирина Боброва (Москва)

Ирина Боброва (Москва)Илья Григорьев

Да, енвд проще по бухучету. Наличие/отсутствие р/с на систему налогообложения не влияет. Просчитайте сумму налогов. При енвд ведь базовая доходность не меняется. И если такую сумму налогов потянете, то енвд.

Константин Дьячков

Если Вы будете осуществлять продажу масел, то эта подажа не подходит под вмененку. Можно выкупить у налоговой патент вместо вменёнки. И платить налог за торг. точку будете меньше. Конечно лучше советоваться с бухгалтером.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

КБК УСН доходы минус расходы 2015

КБК УСН минимальный налог 2015

Москве) Видоп. 01 Срок

плат. Наз.пл. Очер.

плат. 5 Получатель Код 0

Налог за2015 год, перечисляемый в связи с применением упрощеннойсистемы налогообложения (УСНО, доходы за вычетом расходов)

Назначение платежа Подписи Отметки банка М.П.

Платежное поручение по минимальному налогу

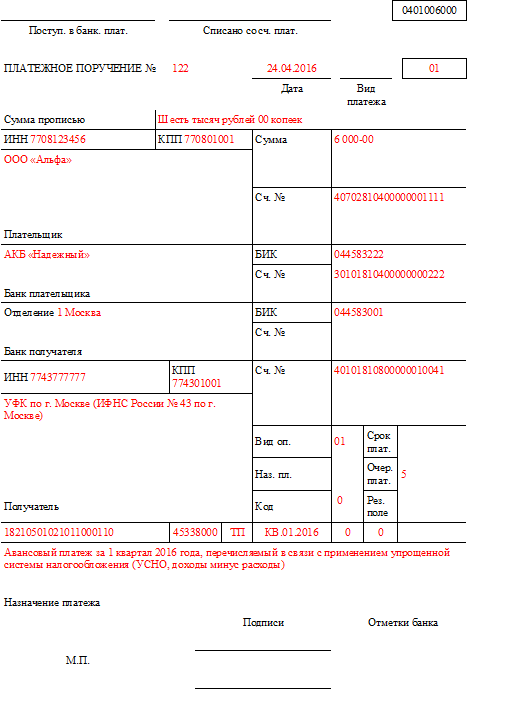

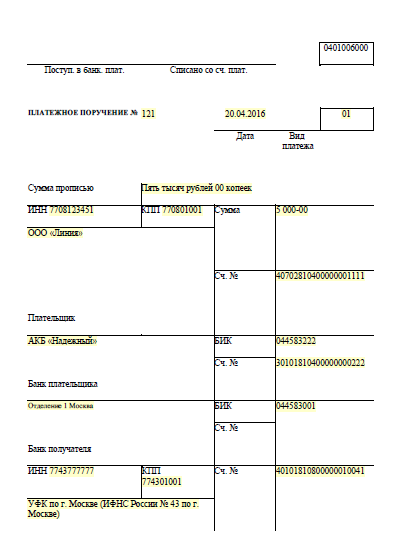

0401006000 Поступ.вбанк.плат. Списанососч.плат. ПЛАТЕЖНОЕПОРУЧЕНИЕ№ 105 31.03.2016 01 Дата Вид

платежа Сумма прописью Четырнадцать тысяч рублей 00 копеек ИНН7708123456

Сумма 14000-00 ООО «Альфа» Сч.№ 40702810400000001111 Плательщик АКБ «Надежный» БИК 044583222 Сч.№ 30101810400000000222 Банк плательщика

БИК 044583001 Сч.№ Банк получателя ИНН7743777777

Сч.№ 40101810800000010041 УФК по г.Москве (ИФНС России № 43 по г.

Обратите внимание на правильное заполнение реквизитов платежного поручения.

Перечисляем задолженность по налогу УСН по требованию ИФНС

Заполнение основных реквизитов УСН задолженность по требованию

№ поля Наименование реквизита Содержание реквизита 101 Статус плательщика 09 18 Вид операции 01 21 Очередность платежа 5 22 Код

0 или 20-значный код УИН 104 Код бюджетной классификации (КБК) 18210501021011000110 105 ОКТМО Код ОКТМО муниципального образования, в котором зарегистрирован ИП по месту жительства (пребывания) 106 Основание платежа ТР 107 Налоговый период Дата, установленная в требовании как срок уплаты ДД.ММ.2014 108 Номер документа № требования 109 Дата документа Дата требования 110 Тип платежа

0 (с 28 марта 2016 г.

КБК минимальный налог при УСН (доходы минус расходы)-2016

Когда надо платить

В какие сроки уплачивать налог

Крайний срок для организации – 31 марта следующего года (подп. 1 п. 1 ст. 346.23 Налогового кодекса РФ). Крайний срок для предпринимателей – 30 апреля следующего года (подп. 1 п. 1 ст. 346.23 Налогового кодекса РФ). В 2016 году заплатить налог и подать отчетность по УСН надо не позднее 4 мая (30 апреля – 3 мая – выходные и праздники).

Тип платежа: 0. КБК: 182 1 05 01011 01 1000 110. Статус налогоплательщика: ООО — 01, ИП — 09. Вид операции: 01. Очередность платежа: 5. Код УИП: 0 (при уплате налога) или код, указанный в требовании (при уплате задолженности на основании требования налогового органа). ОКТМО: код территориальной принадлежности организации или ИП. Основание платежа: ТП (по текущим платежам), ЗД (по задолженности), ТР (по уплате по требованию).

Со статьей 227.1 НК РФ 182 1 01 02040 01 1000 110

Коды КБК НДС на 2015 год – ФНС РФ.

Налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации ( Код КБК НДС на 2015 год ) 182 1 03 01000 01 1000 110 Пени НДС на товары, работы, услуги, реализуемые на территории РФ 182 1 03 01000 01 2100 110 Штрафы НДС на товары, работы, услуги, реализуемые на территории РФ 182 1 03 01000 01 3000 110 Налог на добавленную стоимость на товары, ввозимые на территорию Российской Федерации (из Республик Казахстан и Беларусь) 182 1 04 01000 01 1000 110 Коды КБК УСН на 2015 год – ФНС РФ.

Он останется в банке

Второй и третий

Отсылаются в банковское учреждение получателей платежей. Второй – основание для перечисления средств на счета получателей, остается в банке. Третий будет прилагаться к выпискам из счетов получателей (является основанием для подтверждения банковских проводок).

Будет возвращен плательщикам со штампами банковского учреждения. Это расписка о том, что поручение принято к выполнению

Применение при упрощенке

Указывается статус плательщиков (пункт 101)

ФИО плательщика, адрес проживания

В какой очередности платеж (пункт 21)

КПП плательщиков (в пункте 102)

Код бюджетной классификации (пункт 104)

ОТКМО (в пункте 105) по месту проживания

Уточнить цифры можно на или в территориальном отделении

Основанием платежа являются ТП (в пункте 106)

Отчетный период (пункт 107)

Аванс в первом квартале 2015 — ГД.00.2015, налог за 2014 г.

Исчисленный налог компания заполняет в строке 280 раздела 2.2. А сумму к доплате – в строке 120 раздела 1.2. Эта сумма обычно ниже, так как компания уменьшает ее на ранее перечисленные авансы. На основании декларации инспекторы сами зачтут авансы в счет минимального налога.

Пример Компания применяет УСН собъектом "доходы минус расходы". Заполугодие аванс куплате составил 170тыс.руб. задевять месяцев- 130тыс.руб. Налог поитогам года- 200тыс.руб.

К сожалению, презумпция добросовестности налогоплательщика, утвержденная ст. 3 НК РФ и ст. 10 ГК РФ, на практике работает мало.

Что касается документального оформления расходов на УСН, то для подтверждения каждого расхода надо иметь минимум два документа. Один из них должен доказать факт хозяйственной операции (товарная накладная или акт приемки-передачи), а второй подтверждает оплату расхода. При безналичном расчете расход подтверждается платежным поручением, выпиской по счету, квитанцией, а при наличном - кассовым чеком ККМ.

КБК по УСН в 2015 году

Утверждены КБК по УСН на 2015 год.Эти КБК используются в 2015 году и при уплате налога за 2014 год, и при уплате авансов за 2015 год. Обращаем Ваше внимание на то, что КБК для ИП на УСН в 2015 году такие же, как и для организаций. КБК УСН доходы и доходы минус расходы в 2015 году различаются.