.png)

Рейтинг: 4.0/5.0 (1848 проголосовавших)

Рейтинг: 4.0/5.0 (1848 проголосовавших)Категория: Бланки/Образцы

Раздел: Налоговое право | Нет комментариев

Упрощенная система налогообложения при объекте «Доходы минус расходы» предусматривает учет всех издержек. Напомним, для налогоплательщиков данного вида УСН ставка налога составляет 15% (исключение — пониженные ставки для некоторых регионов РФ). Как вести учет издержек при УСН «Доходы минус расходы», и какими могут быть эти затраты?

Учет расходов при УСНОрганизации и ИП, находящиеся на УСН «Доходы минус расходы», заинтересованы в создании чётко налаженной системы учета поступлений и траты своих средств. Издержки, учитываемые при УСН, уменьшают размер налоговой базы, к которой впоследствии будет применяться ставка 15%.

Чтобы выделить расходы при УСН 15% в 2015 г. следует руководствоваться нормами ст. 346.16 НК РФ, где приведен Порядок определения расходов и их перечень. Всего в списке 39 пунктов, включающие траты:

При ведении учета расходов при УСН 15% необходимо не только обеспечить их соответствие вышеприведенному списку и их экономическое обоснование (они должны быть направлены на получение дохода), но и регистрировать в Книге доходов и расходов. Это унифицированная форма, образец которой утвержден Приказом Министерства финансов России №135н от 22.10.12 г.

Налогоплательщики, находящиеся на УСН «Доходы минус расходы», имеют право учитывать транспортные издержки. При этом письмо Минфина № 03-11-06/2/110 от 16.08.12 г. предусматривает два способа их учета:

Расходы на рекламу при УСН могут быть отнесены к издержкам в полном объеме, если это реклама посредством СМИ, Интернета или наружная реклама. Таким образом, рекламные расходы при УСН следует включать перечень трат, влияющих на расчет налоговой базы, в обязательном порядке.

Списание ОС при «упрощенке»Главный вопрос, возникающий при списании основных средств — какой порядок списывания стоимости приобретенного имущества на затраты? Согласно пп. 4 п. 2 ст. 346.17 НК РФ, при условии соблюдения всех условий для учета ОС издержки, связанные с его покупкой, переносятся в расходы при УСН равными долями ежеквартально в течение первого календарного года эксплуатации объекта.

Часто задаваемые вопросы:

Когда учитываются издержки на доставку товара?

При УСН их допускается учитывать после совершения оплаты перевозчику. Впоследствии они списываются на расходы на доставку приобретаемого товара.

Можно ли учитывать затраты по остаткам товара при переходе на общую систему налогообложения?

Да, такие организации могут относить на расходы стоимость товаров, закупленных в момент нахождения фирмы на УСН.

Основание: подпункт 23 пункта 1 статьи 346.16, абзац 6 подпункта 2 пункта 2 статьи 346.17 Налогового кодекса РФ, письмо Минфина России от 8 сентября 2011 г. /124. 20. Запись в книге учета доходов и расходов о признании материалов в составе затрат осуществляется на основании платежного поручения (или иного документа, подтверждающего оплату материалов или расходов, связанных с их приобретением). Запись в книге учета доходов и расходов о признании товаров в составе затрат осуществляется на основании накладной на отпуск товаров покупателю. Основание: пункт 2 статьи 346.17, статья 346.24 Налогового кодекса РФ, письмо Минфина России от г. пункт 1.1 приложения 2 к. В случае если в эксплуатацию введено частично оплаченное учетной политики на 2012 г усн доходы минус расходы основное средство, то доля его стоимости, признаваемая.

Это самый простой способ списания. При скользящей оценке определяют фактическую себестоимость материала в момент его отпуска (списания при этом при расчете учитывают количество и стоимость материалов на начало месяца и все поступления до момента отпуска. Учет спецодежды. Спецодежда сроком службы не более 12 месяцев учитывается в составе материально-производственных запасов формы и ее стоимость включается в расходы: - выберите вариант - единовременно в момент передачи ее в эксплуатацию равномерно (линейным способом) в течение срока ее службы Спецодежда со сроком службы более 12 месяцев независимо от ее стоимости включается в состав: - выберите вариант - материально-производственных запасов со списанием ее. 19 мар. 2015 г. У нас вы можете скачать бесплатно готовые образцы учетной политики на 2016 год, а также на любые другие года. Учетная политика бывает двух видов налоговая и бухгалтерская. Все организации ведут бухучет, а значит, обязаны иметь и бухгалтерскую учетную политику. Готовый образец учетной политики ООО, АО и др. На 2016 год приведен ниже. Предприниматели бухучет вести не должны. Поэтому бизнесмены могут не составлять бухгалтерскую учетную политику. При этом налоговую учетную политику должны иметь как фирмы, так и ИП. Как составить учетную политику для целей налогообложения на 2016 год и учетную политику по бухучету 2016 мы расскажем далее в статье. Сделать учетную политику. Запись вносится в книгу учета доходов и расходов в размере сумм, не превышающих норматив. Основание: пункт 2 статьи 346.17 Налогового кодекса РФ, письмо уфнс России учетной политики на 2012 г усн доходы минус расходы по г. Москве от г. 13. 13. Запись в книге учета доходов и расходов о признании сырья и материалов в составе затрат осуществляется на основании платежного поручения (или иного документа, подтверждающего оплату материалов или расходов, связанных с их приобретением). Основание: подпункт 1 пункта 2 статьи 346.17 Налогового кодекса РФ, письмо Минфина России от г. Учет затрат 14. Сумма расходов (за платежного исключением расходов на ГСМ учитываемых при расчете единого налога в пределах нормативов, рассчитывается ежеквартально нарастающим итогом исходя. Можно ориентироваться на сумму ошибки (например, признавать существенными ошибки, из-за которых расхождения составили не менее.

Бытует мнение, что учетная политика это всего лишь некий документ, который при. Применяющих УСН с объектом налогообложения «доходы» (см. Учета доходов и расходов (утв. Приказом Минфина от г. Налогообложения «доходы минус расходы к перечисленным позициям).

Учетная политика ООО на УСН отличается от положений для других компаний тем, что им можно.

С помощью конструктора можно бесплатно составить учетную политику для. Совмещает упрощенную систему налогообложения и уплату енвд.

Разрабатываете учетную политику с учетом поправок, действующих с года? Мы вам поможем! Наш конструктор предназначен.

О типовой учетной политике организации, находящейся на УСН, и пойдет речь в настоящем материале. Как известно, с г. Основным.

ООО Центр Экономического Анализа и Экспертизы приказ 1 от г.об утверждении учетной политики для целей бухгалтерского учетаприказываю:1. Утвердить учетную политику для целей бухгалтерского учета на 2015 год согласно приложению к настоящему Приказу.2. Контроль за исполнением приказа возложить на Директора Иванова А.В.Директор подпись) Иванов А.В. Приложение к приказуот 1 Учетная политика для целей бухгалтерского учета1. Бухгалтерский учет в организации ведет лично руководитель организации.2. Бухгалтерский учет в организации ведется вручную.3. Бухгалтерский учет имущества, обязательств и хозяйственных операций ведется в рублях и копейках.4. Существенной признается сумма, отношение которой к общему итогу соответствующих данных за отчетный период составляет не менее 5 процентов от.

«Упрощенка» – один из самых удобных и потому часто применяемых режимов налогообложения. Обошел ли бухгалтерский учет стороной данный спецрежим? Рассмотрим эту проблему подробнее.

НеизбежностьОтносительно недавно Минфин России подтвердил, что бухгалтерский учет на УСН является необходимостью – письмо от 27.02.2015 № 03-11-06/2/10013. Это значит, что любое коммерческое предприятие, работающее на «упрощенке», обязано:

Согласно позиции финансового министерства, есть возможность использовать упрощенные методы ведения бухгалтерского учета. Это касается малого бизнеса, который, в основном, представлен компаниями на УСН. Для них с одобрения Минфина выпущены рекомендации российского Института профессиональных бухгалтеров. Они содержат ключевые принципы упрощенный бухгалтерии.

Более конкретно разобраться с порядком ведения упрощенного бухгалтерского учета и отчетности поможет документ Минфина – информация № ПЗ-3/2015.

В целом, фирма на упрощенной системе может вести бухгалтерию в таких вариантах:

Заметим, что на УСН с упрощенным бухучетом ПБУ позволяют использовать кассовый метод.

Долгое время рекомендаций, которые позволили бы организовать упрощенный учет, не было. Причина проста, и кроется в том, что кассовый метод не совсем соответствует основной задаче бухгалтерского учета. Он не гарантирует полную и достоверную информацию обо всей хозяйственной деятельности фирмы и искажает реальную картину. Таким образом, лучшим решением может быть ведение бухгалтерского учета методом начисления. А кассовый оставить для налогового учета.

На сегодня компании могут опираться только на информацию Минфина № ПЗ-3/2015 и общие принципы упрощенного учета, перечисленные в протоколе № 7 от 25.11.2015 экспертной группой при финансовом ведомстве.

Существует Закон о бухгалтерском учете и ПБУ. С другой стороны, есть правила Налогового кодекса для ведения налогового учета. Данные этих двух учетных систем практически всегда различаются. Организация может выбрать похожие методы учета, которые позволят прийти к наиболее общему результату.

Имейте в виду: полный отказ от ведения бухучета крайне рискован. Это может повлечь санкции по ст. 120 НК РФ и ст. 15.11 КоАП РФ. Так, к нарушениям отнесены отсутствие «первички», наличие систематических ошибок при заполнении регистров, а также отсутствие этих регистров и др.

Учетная политика на УСН – это важный и обстоятельный документ, разработать который обязана и любая компания на ОСН. Ее необходимо утвердить отдельным приказом. Он отражает выбранный вариант ведения бухучета и другие особенности.

Текст приказа должен содержать наравне с организационными и техническими нюансами данные о выбранной форме регистров бухучета и первичных учетных документов, рабочих бухгалтерских счетах. Также нужно отобразить формы бухгалтерской отчетности и способы хранения «первички». Кроме того, необходимо отобразить правила документооборота, а также, какие ПБУ будут использоваться, а какие нет. Организация должна отделить малоценные активы от основных фондов, а также оговорить возможность создавать резервы либо отказаться от этого и др.

Необходимо наличие приложений к приказу, в которых были бы отражены формы упрощенных регистров учета. Здесь на помощь приходит приложение к протоколу ИПБ РФ от 25.04.2013 г. № 4/13. В нем можно найти некоторые упрощенные формы. По сути, они рекомендованы Минфином.

Если говорить об объединении счетов, то оно основано на том, чтобы сократить план счетов бухучета за счет уменьшения количества путем укрупнения. Что касается непосредственно решения о том, как именно объединить счета, то оно принимается в рамках учетной политики. К тексту приказа в обязательном порядке должен прилагаться план счетов, с которым компания будет работать.

Из-за того, что представители мало бизнеса могут формировать бухотчетность в урезанном варианте и с укрупненными данными, это тоже нужно отразить в учетной политике.

Особого внимания также заслуживают вопросы хранения учетных документов первичного плана: они могут понадобиться фирмам, которые работают на упрощенке с объектом «доходы», при переходе на другую систему налогообложения.

Очень важно, чтобы ведение бухучета при УСН в 2016 году было организовано таким образом, чтобы при возвращении на ОСН либо переходе на «доходы минус расходы» аналитику по учетным данным можно было восстановить при минимальных трудозатратах, как того требует соответствующий режим.

Учетная политика для «доходы минус расходы»Все особенности, которые касаются финансово-хозяйственной деятельности компании, должны учитываться при составлении учетной политики по УСН с объектом «доходы минус расходы». При этом таким фактам, как бухгалтерский учет расходов, нужно уделять особое внимание, так как налоговики проверяют их особенно дотошно.

Это такие необходимые моменты, как определение стоимости ОС, а также порядок списания стоимости ОС и нематериальных активов. Кроме того, важно установить стоимость ТМЦ и порядок ее списания. Также не забудьте про порядок учета и списания расходов на транспорт и ГСМ, а также про учет и списание НДС.

Должным образом оговорите порядок учета нормируемых затрат, убытков прошлых периодов, расходов на продажу, расходов будущих периодов и минимального налога на УСН (при убытке).

Особенности учетной политики для объекта «доходы»Бухучет для фирм на УСН в 2016 году с объектом «доходы» тоже является обязательным. Здесь все немного проще, ведь при расчете величины уплачиваемого налога необходима только сумма поступлений и платежи, которые способны уменьшить начисленный к уплате налог.

Учетная политика на УСН «доходы» должны быть сформулирована не менее подробно, чем на объекте «доходы минус расходы». Разница лишь в том, что дополнительно приводится описание порядка уменьшения суммы налога к уплате в казну.

Бухучет для ИП на УСНЧто касается коммерсантов, то у них нет обязательности вести бухгалтерский учет согласно подп. 1 ч. 2 Закона о бухучете от 06.12.2011 г. № 402-ФЗ. В обязанном порядке они ведут лишь налоговый учет. Он служит основанием для заполнения декларации по УСН.

В том случае, если у ИП есть желание вести бухгалтерский учет, он может быть организован одним из обозначенных вариантов. Также есть возможность разработать собственный метод на свое усмотрение. Однако чаще всего это решение приносит только дополнительные трудности, которых можно избежать, если выбрать более простой способ.

Я попыталась создать учебный пример по бухгалтерскому учету в ТСЖ на простых цифрах, для того чтобы разобраться в своих.

ДТ 76 КТ 86 100 000.00 Начислено жильцам за капитальный ремонт

ДТ 76 КТ 90.01 300 000.00 Начислено жильцам по статье Содержание

ДТ 76 КТ 90.01 20 000.00 Начислено жильцам по статье Текущий ремонт

ДТ 76 КТ 90.01 600 000.00 Начислено жильцам за коммунальные услуги (вода, отопление,свет)

ДТ 62 КТ 90.01 10 000.00 Начислено за аренду общего имущества

ДТ 76 КТ 90.01 1 000.00 Начислено жильцам по статье Дополнительные услуги

ДТ 76 КТ 91.01 1 500.00 Начислены пени

ДТ 51 КТ 76 800 000.00 Поступила оплата от жильцов

ДТ 51 КТ 62 9 000.00 Поступила оплата от покупателей

ДТ 51 КТ 76 70 000.00 Поступили взносы на капитальный ремонт на спец.счет

ДТ 51 КТ 76 1 500.00 Оплачены пени

ДТ 26 КТ 60 260 000.00 Отражены расходы по статье Содержание

ДТ 26 КТ 60 22 000.00 Отражены расходы по статье Текущий ремонт

ДТ 26 КТ 60 630 000.00 Отражены расходы за коммунальные услуги (вода, отопление,свет)

ДТ 26 КТ 60 900.00 Отражены расходы по статье Дополнительные услуги

ДТ 91.02 КТ 51 100.00 Оплачены прочие расходы

ДТ 60 КТ 51 850 000.00 Оплачено поставщикам

Закрываем счета:

по 90 счету кредитовый остаток 18100 (300 000.00+20 000.00 +600 000.00+10 000.00+1 000.00-260 000.00-22 000.00-630 000.00-900.00)

по 91 счету кредитовый остаток 1400 (1500-100)

90 и 91 закрываем на 99 счет, а 99 на 84.

В результате у нас нераспределенная прибыль (18100+1400) = 19500

Д 99 К 86 = прибыль последней проводкой при реформации баланса перенесена в состав источников финансирования деятельности ТСЖ (п. 24 Информации Минфина России "Об особенностях формирования бухгалтерской (финансовой) отчетности некоммерческих организаций (ПЗ-1/2015)").

С точки зрения статей доходов и расходов:

40000 Экономия по статье содержание

-2000 Перерасход по статье Текущий ремонт

-30000 Перерасход по Коммунальным услугам

100 Экономия по статье Дополнительные услуги

10000 Экономия по аренде общего имущества

1400 Экономия по прочим доходам расходам

Итого (40000-2000-30000+100+10000+1400) = 19500 тот же финансовый результат

Баланс

В активе баланса у меня:

30400 - денежные средства по 51 счету

151000 - дебиторская задолженность жильцов

1000 - дебиторская задолженность покупателей

В пассиве баланса:

100000 целевые средства на капитальный ремонт

19500 резерв

62900 кредиторская задолженность

Баланс сошелся (запросто на учебном примере, и никак в реальности)

Отчет о прибылях и убытках

Строка 2110 Выручка 931000

Строка 2220 Расходы 912900

Строка 2340 Прочие доходы 1500

Строка 2350 Прочие расходы 100

Строка 2400 Чистая прибыль 19500

Отчет о целевом использовании средств:

Поступило Средств:

Строка 6220 Целевые средства 100000

Строка 6240 Прибыль от предпринимательской деятельности 19500

Остаток средств на конец отчетного года Строка 6400 119500

Год закрыли, отчеты составили. На собрании правления решено: доначислить перерасход по коммунальным услугам 30000.

Проверьте, пожалуйста мой учебный пример.

Как правильно составить проводку по доначислению?

Последний раз редактировалось olgazi 26 мар 2016, 15:24, всего редактировалось 3 раз.

ёо. а сделать текст читаемым для пользователей?пробелы там добавить,тире,уважить пользователя

burmistr писал(а): Кого учите то?))

Не учу, пытаюсь разобраться в своих цифрах. Составив пример на простых цифрах, движение которых легко проследить, ищу ошибки в своих цифрах, которые не сходятся.

Отправлено спустя 1 минуту 2 секунды:

Ялиса писал(а): ёо. а сделать текст читаемым для пользователей?пробелы там добавить,тире,уважить пользователя

Прошу прощения, готовила текст в Ворде. А после копирования не проверила результат, не ожидала, что все пробелы исчезнут

не сходится то чего?что не так

Отправлено спустя 52 секунды:

olgazi писал(а): Источник цитаты ДТ 76 КТ 91.01 1 500.00 Начислены пени

убирайте из баланса.Пени оплаченные или по решению суда, начисленные не надо

Отправлено спустя 31 секунды:

olgazi писал(а): Источник цитаты ДТ 51 КТ 76 70 000.00 Поступили взносы на капитальный ремонт на спец.счет

55-75 или забалансом

Отправлено спустя 37 секунды:

olgazi писал(а): Источник цитаты ДТ 51 КТ 76 1 500.00 Оплачены пени

Отправлено спустя 54 секунды:

olgazi писал(а): Источник цитаты ДТ 26 КТ 60 260 000.00 Отражены расходы по статье Содержание

ДТ 26 КТ 60 22 000.00 Отражены расходы по статье Текущий ремонт

ДТ 26 КТ 60 630 000.00 Отражены расходы за коммунальные услуги (вода, отопление,свет)

ДТ 26 КТ 60 900.00 Отражены расходы по статье Дополнительные услуги

Отправлено спустя 1 минуту 26 секунды:

olgazi писал(а): Источник цитаты Д 99 К 86 = прибыль последней проводкой при реформации баланса перенесена в состав источников финансирования деятельности ТСЖ (п. 24 Информации Минфина России "Об особенностях формирования бухгалтерской (финансовой) отчетности некоммерческих организаций (ПЗ-1/2015)").

Отправлено спустя 54 секунды:

olgazi писал(а): Источник цитаты 40000 Экономия по статье содержание

-2000 Перерасход по статье Текущий ремонт

Отправлено спустя 33 секунды:

olgazi писал(а): Источник цитаты 100 Экономия по статье Дополнительные услуги

10000 Экономия по аренде общего имущества

1400 Экономия по прочим доходам расходам

а от это прибыль

Отправлено спустя 1 минуту 38 секунды:

olgazi писал(а): Источник цитаты Отчет о прибылях и убытках

вы все едете через 90 счет, вы считаете,что у вас выручка?или членские взносы?

Ольга Белозерова (Мск)

Ольга Белозерова (Мск)Ильяс Николаев

А что значит приусадебное хозяйство? всем огородами заниматься что ли? Не думаю. вот жить за городом, иметь свой дом, а не в квартирке ютиться - это да. А огородничать - не, уж лучше пусть этим занимаются те, у кого к этому призвание, а.

Руслан Павлов

умные давно поняли. Они никогда этого не поймут. Государство делает всё возможное, чтобы сконцентрировать население в городах. Так скотом легче управлять. Как все кинутся-можно закон проталкивать, как содрать с владельца побольше. А чем.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Руслан Вишняков (Москва)

Руслан Вишняков (Москва)Ильяс Николаев

Упрощенку можно применять. Все пишут, что отчетность в налоговую раз в год, это правильно. Есть одно НО. Если у вас одновременно будет несколько видов деятельности, Вы обязаны официально оформить сотрудников. Отчетность за сотрудников -.

Руслан Павлов

Упрощенку 6%, чтоб не париться лишний раз и не отчитываться обо всем. И Вы со всем этим знакомы, и умеете сами водить авто, ремонтировать обувь, строить и т. д. Сомневаюсь. Предприниматель обязан знать, как управлять своим капиталом, а.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Леонид Соловьёв (Мск)

Леонид Соловьёв (Мск)Ильяс Николаев

Пользуюсь сервисом Мое Дело в Иркутском региональном центре сопровождения малого бизнеса, доволен, не думал, что бухгалтерия может быть такой простой :) Сервис онлайн-бухгалтерии Мое Дело - Иркутск Минусы: нет ЕНВД, нет общей системы.

Руслан Павлов

Единственный плюс, который я увидела - возможность зайти с любого компьютера. После 1С для меня интерфейс был дикий, разобралась где-то через месяц, когда срок бесплатного использования истекал, продлевать за деньги желания не возникло.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Богдан Павлов (Мск)

Богдан Павлов (Мск)Ильяс Николаев

Да, енвд проще по бухучету. Наличие/отсутствие р/с на систему налогообложения не влияет. Просчитайте сумму налогов. При енвд ведь базовая доходность не меняется. И если такую сумму налогов потянете, то енвд.

Руслан Павлов

Если Вы будете осуществлять продажу масел, то эта подажа не подходит под вмененку. Можно выкупить у налоговой патент вместо вменёнки. И платить налог за торг. точку будете меньше. Конечно лучше советоваться с бухгалтером.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Богдан Смирнов (Мск)

Богдан Смирнов (Мск)Ильяс Николаев

Вы уверены, что в Вашем регионе введены налоговые каникулы? Ваша деятельность, даже если и введены, не относится к сфере науки и производства. ----------------------------------------------------------------------------------------------.

Руслан Павлов

"А как же закон о налоговых каникулах который ввели в начале 2015 года? ". Вы всё ещё верите нашим царям? Во-первых, как ИП на упрощёнке, ты не привязана к кварталам с уплатой налогов. Ты можешь заплатить их целиком и в конце года.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Образцы учетной политики на 2016 год

Образцы учетной политики на 2016 год скачать (50 образцов) Вы можете бесплатноскачать на сайте электронного журнала один из 50 образцов учетной политики в ворде, подставить свои реквизиты и распечатать на принтере. Обратите внимание, что вы можете скачать учетную политику в любой редакции — например, учетную политику на 2014 год. Или на 2015 год. Или на 2016 год. Для этого перейдите в нужную учетную политику и нажмите кнопку "другие редакции", как показано на рисунке: Обращаем Ваше внимание, что вы можете на выгодных условиях. А если у вас есть вопрос, задайте его в нашем сервисе "".

См. также материалы по теме:

Учетная политика по бухучету

Учетная политика для целей бухучета разработана в соответствии с Законом от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете», Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утверждено приказом Минфина России от 29 июля 1998г. №34н), ПБУ 1/2008 «Учетная политика организаций» (утверждено приказом Минфина России от 6 октября 2008 г. № 106н), Планом счетов бухгалтерского учета и Инструкцией по его применению (утверждены приказом Минфина России от 31 октября 2000 г. № 94н), приказом Минфина России от 2 июля 2010 г. № 66н «О формах бухгалтерской отчетности организаций».

8. Бухучет ведется с применением единого регистра бухгалтерского учета – книги учета фактов хозяйственной деятельности, утвержденной в приложении к настоящей учетной политике.

Основание: статья 10 Закона от 6 декабря 2011 г.

Руководитель _________ Ф.И.О. Учетная политика для целей налогообложения УСН на 2015 год (доходы) Приказ о принятии учетной политики на предприятии для целей бухгалтерского и налогового

ПРИКАЗЫВАЮ: 1. Вести бухгалтерский учет в полном объеме в связи с применением упрощенной систему налогообложения в

соответствии с Законом РФ от 6 декабря 2011 года № 402-ФЗ «О бухгалтерском учете»: 2. Ведение налогового учета возлагается по договору на специализированную организацию. 3. Для расчета единого налога использовать объект налогообложения в виде доходов.

Основание: статья 346.14 Налогового кодекса РФ. 4. Налоговая база по единому налогу определяется по данным книги учета доходов и расходов. При этом

доходы в виде имущества, полученного в рамках целевого финансирования, в книге учета доходов и расходов

не отражаются. Учет средств целевого финансирования и расходов, оплаченных за счет этих средств,

осуществляется в регистрах бухучета с помощью соответствующих аналитических признаков на счетах

Основание: статья 346.24, подпункт 1 пункта 1.1 статьи 346.15, пункт 2 статьи 251 Налогового кодекса РФ,

письмо Минфина России от 16 мая 2011 г. № 03-11-06/2/77. 5. Книгу учета доходов и расходов вести автоматизированно с использованием типовой версии «1С: Упрощенная

Основание: статья 346.24 Налогового кодекса РФ, пункт 1.4 Порядка, утвержденного приказом Минфина России

от 31 декабря 2008 г. № 154н. 6. Записи в книге учета доходов и расходов осуществлять на основании первичных документов по каждой

Основание: пункт 1.1 Порядка, утвержденного приказом Минфина России от 31 декабря 2008 г.

27. Переоценка нематериальных активов не производится.

Основание: пункт 17 ПБУ 14/07.

28. Обесценение нематериальных активов в бухгалтерском учете не отражается.

Основание: пункт 22 ПБУ 14/07.

29. Амортизация по всем объектам нематериальных активов начисляется линейным способом.

Основание: пункт 28 ПБУ 14/2007.

30. Для обобщения информации о затратах, связанных с производством и продажей продукции (работ, услуг), используется счет 20 «Основное производство» (вместо счетов 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 28 «Брак в производстве», 29 «Обслуживающие производства и хозяйства»), 44 «Расходы на продажу».

Основание: подпункт «б» пункта 3.1 информации Минфина России № ПЗ-3/2012 «О вступлении в силу с 1 января 2013 г. Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете»».

31. Для обобщения информации о дебиторской и кредиторской задолженности используется счет 76 «Расчеты с разными дебиторами и кредиторами» (вместо счетов 62 «Расчеты с покупателями и заказчиками», 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналом по прочим операциям», 75 «Расчеты с учредителями», 76 «Расчеты с разными дебиторами и кредиторами», 79 «Внутрихозяйственные расчеты»).

Основание: подпункт «г» пункта 3.1 информации Минфина России № ПЗ-3/2012 «О вступлении в силу с 1 января 2013 г. Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете»».

32. Все расходы по займам признаются прочими расходами.

Основание: пункт 7 ПБУ 15/2008.

33. Для учета денежных средств в банках применяется счет 51 «Расчетные счета» (вместо счетов 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках», 57 «Переводы в пути»).

Основание: подпункт «а» пункта 3.2 информации Минфина России № ПЗ-3/2012 «О вступлении в силу с 1 января 2013 г.

Подписка на новости

Интересует учетная политика усн доходы минус расходы образец

Сообщений: Регистрация: 27.12.2015 0 29.01.2016 16:13:49 Интересует учетная политика усн доходы минус расходы образец

Сообщений: Баллов: 1 Регистрация: 14.01.2016 0 29.01.2016 16:14:32 Образец формы Учетная политика тематически разделена на две части – бухгалтерский учет и налоговый учет. Каждая часть состоит из необходимых закладок.

Принцип работы с формой весьма прост - необходимо последовательно переходя от вопроса к вопросу выбирать из выпадающих списков подходящие именно Вам варианты учетной политики.

Образец учетной политики УСН можете скачать бесплатно

Рабочее время учителей и преподавателей имеет немало особенностей. И одной из основных является то, что их рабочее время складывается из нормируемой и ненормируемой части. Такая система на практике вызывает определенные трудности (с учетом рабочего времени, выплатой сверхурочных, работой в выходные и т. д.). Нюансов много и вопросы соответственно возникают часто. Какие режимы рабочего времени лучше устанавливать педагогам? Должен ли педагог выходить на работу, если у него нет занятий? Сколько часов максимально может составлять ненормированная часть педагогической нагрузки? Что делать, если сотрудники считают, что они перерабатывают? Попробуем разобраться.

В Определении ВС РФ от 21.03.2016 № КГ15-31 рассмотрен спор между сотрудником организации (должность – проводник пассажирского вагона) и его работодателем. По мнению первого, с него неправомерно был удержан НДФЛ со стоимости проезда по бесплатным транспортным требованиям, поскольку предоставление бесплатных билетов является предусмотренной законом компенсацией.

Возможна ситуация, когда компания за свой счет предоставляет сотруднику из другого региона в качестве поощрения временное жилье.

В конце месяца полностью списываются на счета учета затрат.

Порядок признания коммерческих расходов

1. В конце месяца полностью списываются на счет 90 «Продажи».

2. Распределяются между проданными и не проданными товарами (работами, услугами) в части транспортно-заготовительных расходов и затем частично списываются на счет 90 "Продажи"

ООО "Центр Экономического Анализа и Экспертизы"

ПРИКАЗ № 1 от 05/01/2015 г.

об утверждении учетной политики для целей бухгалтерского учета

1. Утвердить учетную политику для целей бухгалтерского учета на 2015 год согласно приложению к настоящему Приказу.

2. Контроль за исполнением приказа возложить на Директора Иванова А.В.

(подпись) Иванов А.В.

Приложение к приказу

Учетная политика для целей бухгалтерского учета

1. Бухгалтерский учет в организации ведет лично руководитель организации.

2. Бухгалтерский учет в организации ведется вручную.

3. Бухгалтерский учет имущества, обязательств и хозяйственных операций ведется в рублях и копейках.

4. Существенной признается сумма, отношение которой к общему итогу соответствующих данных за отчетный период составляет не менее 5 процентов от общего итога данных.

5. Лимит основных средств устанавливается в размере 40 000 руб..

6. Для расчета сумм амортизации основных средств используется линейный способ.

7. Переоценка основных средств не производится.

8. Для расчета сумм амортизации нематериальных активов используется линейный способ.

9. Переоценка нематериальных активов не производится.

10. Нематериальные активы не проверяются на обесценение в порядке, определенном Международными стандартами финансовой отчетности.

11. За единицу учета материалов принимается номенклатурный номер.

12. Материалы учитываются по фактической себестоимости их приобретения (заготовления). При этом транспортно-заготовительные расходы, связанные с приобретением материалов, учитываются на специальном субсчете, открытом к счету 10 «Материалы».

13. Материалы при отпуске в производство и ином выбытии оцениваются по себестоимости каждой единицы.

Нужна ли учетная политика на УСН Доходы минус расходы в 2015 году

Но вот при использовании упрощенного режима «Доходы минус расходы», необходимо выбрать те затраты, которые будут использоваться предприятием при расчете ().

Именно они и будут утверждены в учетной политике. При выборе способа учета затрат и прибыли стоит ориентироваться на перечень .

В независимости от выбранного объекта, компания на упрощенке должна определиться и со способом ведения – в бумажном или электронном формате. Далее прописывают налоговые особенности учета.

В какой срок утвердить

Как внести изменения

Пример учетной политики

В отношении бухгалтерских регистров. Если компания не будет вносить изменения, то это стоит отразить в учете.

Бухучет может вестись самим директором, если организация является объектом малого или среднего бизнеса. В противном случае обязательство ведения учета ложится на плечи бухгалтера.

Необходимо вести учет фактов хозяйственной жизни, который отражают в учетной политике.

Если на фирме проводится аудит, должен быть организован внутренний контроль бухучета и формирования отчетов по бухгалтерии.

ЕНВД, УСН, ОСНО, ПСН, ЕСХН: для кого-то это ничего не значащий набор букв, а для предпринимателя - прямое указание на то, какой, в итоге, будет его налоговая нагрузка. О том, как можно сравнивать системы налогообложения, чтобы законным путем снизить выплаты в бюджет при ведении бизнеса, читайте в статье "Системы налогообложения: как сделать правильный выбор? "

А тем, у кого все же останутся вопросы или тем, кто хочет получить совет от профессионала, мы можем предложить бесплатную консультацию по налогообложению от специалистов 1С:

В нашем сервисе Вы можете абсолютно бесплатно подготовить уведомление о переходе на УСН Доходы минус расходы (актуально на 2016 г.):

Общие положения упрощенной системы налогообложения, относящиеся и к варианту УСН Доходы, и к варианту УСН Доходы минус расходы, вы можете узнать в статье УСН 2016: всё о плюсах и минусах упрощёнки с примерами.

Настоящая статья посвящена только специфике УСН с объектом налогообложения «Доходы минус расходы».

Налоговая ставка на УСН Доходы минус Расходы ДокументыБольшим преимуществом этого варианта УСН является так называемая дифференцированная налоговая ставка. Фактически, это дополнительная привилегия в рамках и так уже льготного специального режима. Обычный размер ставки УСН Доходы минус расходы, равный 15%, региональные власти могут снижать до 5%.

Действует пониженная налоговая ставка не во всех регионах, но пользуются такой возможностью многие субъекты РФ, привлекая дополнительные инвестиции, развивая определенные виды деятельности или решая вопросы занятости населения.

Законы о дифференцированных налоговых ставках УСН Доходы минус Расходы принимаются на местном уровне ежегодно, до начала того года, когда они начнут действовать. Узнать о том, какая ставка будет установлена в интересующем вас регионе, можно в территориальной налоговой инспекции или местной администрации.Важно: дифференцированная налоговая ставка не является налоговой льготой. и ее применение не надо подтверждать в налоговой инспекции никакими документами. По этому вопросу Минфин России высказался в письме № 03-11-11/43791 от 21.10.13.

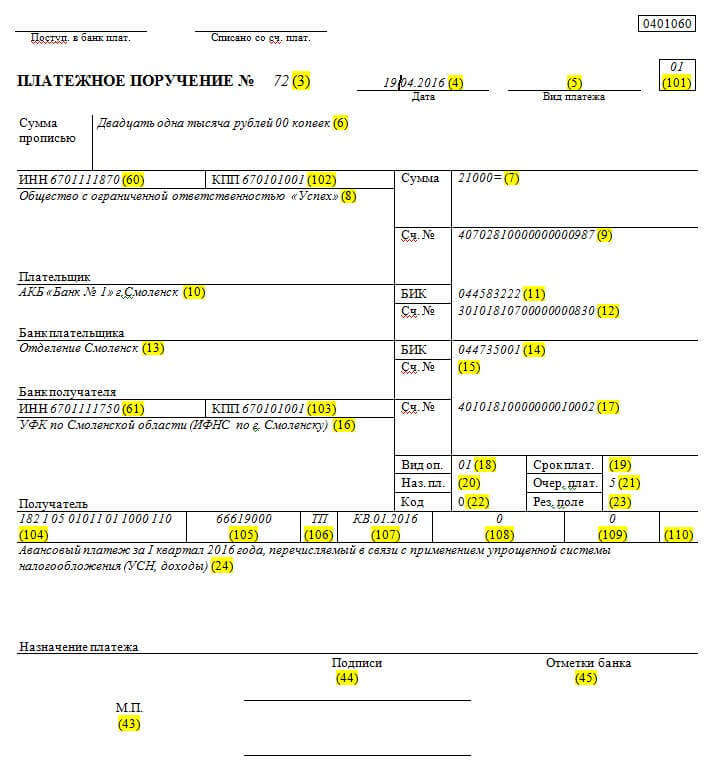

Обращаем внимание всех ООО на УСН Доходы минус расходы – организации могут уплатить налоги только путем безналичного перечисления. Это требование ст. 45 НК РФ, согласно которому обязанность организации по уплате налога считается выполненной только после предъявления в банк платежного поручения. Платить налоги ООО наличными деньгами Минфин запрещает. Рекомендуем вам открыть расчетный счет на выгодных условиях.

Налоговая база на УСН Доходы минус РасходыКонечно, при первом знакомстве с УСН Доходы минус Расходы может создаться впечатление, что более выгодной системы налогообложения в РФ просто не существует (при условии минимально возможной ставки 5%). Тем не менее, анализировать возможность применения в вашем конкретном случае этого варианта УСН надо не только арифметически.

Если с налоговой ставкой этого режима все достаточно ясно, то с другим элементом налогообложения, т.е. налоговой базой, возникает очень много вопросов. В отличие от УСН Доходы, где налоговая база складывается только из полученных доходов, налоговой базой на УСН Доходы минус Расходы являются доходы, уменьшенные на величину расходов, и для ее расчета надо правильно подтвердить произведенные расходы.

По своей сути, расчет единого налога на УСН Доходы минус расходы гораздо ближе к расчету налога на прибыль, чем к варианту УСН Доходы. Не случайно глава 26.2 НК РФ, посвященная применению упрощенной системы, несколько раз отсылает к положениям, регулирующим начисление налога на прибыль.

Основной риск для налогоплательщика здесь заключается в непризнании налоговой инспекцией расходов, заявленных им в декларации по УСН. Если налоговики не согласятся с формированием налоговой базы, то кроме недоимки, т.е. доначисления единого налога, будет рассчитана пеня и наложен штраф по ст. 122 НК (20% от неуплаченной суммы налога).

В декларации по УСН за 2015 год ООО «Дельфин» заявило полученные доходы в сумме 2 876 634 руб. и произведенные расходы на сумму 2 246 504 руб. Налоговая база, по мнению налогоплательщика, составила 630 130 руб. а сумма единого налога по ставке 15% равна 94 520 руб.

Учет произведенных расходов производился по данным КУДиР, а к декларации, по требованию налогового органа, были приложены копии документов, подтверждающих факт хозяйственных операций и оплаты расходов. В расходах указаны (в рублях):

По результатам камеральной проверки декларации, налоговая инспекция приняла к уменьшению налоговой базы следующие расходы:

Затраты на приобретение холодильника для офиса в сумме 26 000 руб. не были приняты, как не имеющие отношения к предпринимательской деятельности организации. Также, экономически необоснованными были признаны затраты на стороннее бухгалтерское обслуживание в сумме 53 000 руб. т.к. в штате имелся бухгалтер, обладающий достаточной квалификацией, в обязанности которого входило полное бухгалтерское обслуживание организации. Итого, расходы были признаны в сумме 1 824 504 руб. налоговая база составила 1 052 130 руб. а сумма единого налога к уплате – 157 819 руб.

Начислена недоимка по единому налогу в сумме 63 299 руб. и штраф по ст. НК РФ (неполная уплата сумм налога в результате занижения налоговой базы), в размере 20% от неуплаченной суммы налога, т.е. 12 660 руб.

Примечание: к этой сумме необходимо еще добавить пени по несвоевременной оплате недоначисленных сумм авансовых платежей, что потребует указания доходов и расходов поквартально.

Учет доходов на УСН Доходы минус РасходыОпределение доходов для этого режима ничем не отличается от определения доходов для УСН Доходы. В свою очередь, ст. 346.15 НК РФ, регулирующая порядок определения доходов на упрощенной системе, отсылает к положениям главы 25 НК РФ о налоге на прибыль.

Итак, доходами, учитываемыми для расчета налоговой базы на УСН Доходы минус Расходы, признаются доходы от реализации и внереализационные доходы.

К доходам от реализации относят:

Важно: в суммы выручки от реализации включают также суммы авансов и предоплаты, полученные в счет предстоящих поставок товаров, оказания услуг и выполнения работ.

К внереализационным доходам относят поступления, не являющиеся доходами от реализации, указанные в ст. 250 НК РФ. В частности, к ним относят:

Учитывают или признают доходы для УСН кассовым методом. Это означает, что датой признания доходов является дата поступления денег в кассу или на банковский счет, а также даты получения имущества и имущественных прав, оказания услуг и осуществления работ. Суммы доходов надо отразить в книге учета доходов и расходов (КУДиР) той датой, когда они получены.

Учет расходов на УСН Доходы минус РасходыДля признания расходов при расчете налоговой базы налогоплательщикам, выбравшим этот вариант УСН, надо выполнить следующие условия:

1.Расходы должны попадать в перечень, приведенный в ст. 346.16 НК РФ.

Перечень расходов является закрытым, т.е. не допускает признания других, не указанных в списке, видов расходов.

Важно: квартальные авансовые платежи нельзя учесть в расходах при формировании налоговой базы на УСН Доходы минус расходы. Эти платежи могут уменьшить только сумму единого налога по итогам года, рассчитываемую в декларации по УСН.

2. Расходы должны быть экономически обоснованы и документально подтверждены.

Под экономически обоснованными расходами понимают такие затраты, которые направлены на получение прибыли, т.е. имеют ясную деловую цель. Здесь надо быть готовым к тому, чтобы объяснить налоговикам необходимость тех расходов, связь которых с деловой целью явно не прослеживается. Например, почему для офиса приобретен компьютер «с наворотами», а не обычный, или как служебный автомобиль представительского класса может быть связан с формированием круга элитных клиентов.

В качестве аргумента в налоговых спорах можно использовать правовую позицию КС РФ, выраженную в Определении № 320-О-П от 04.06.07. В этом документе Конституционный суд признает, что экономически обоснованными могут быть признаны такие расходы, которые имели направленность на получение прибыли от предпринимательской деятельности, даже если этот результат не был достигнут.

Впрочем, тратить свои деньги налогоплательщик может и без согласования с налоговой инспекцией, но для того, чтобы учесть эти расходы при формировании налоговой базы на УСН Доходы минус расходы, придется учитывать фактор подозрительного отношения надзорных органов к бизнесу. К сожалению, презумпция добросовестности налогоплательщика, утвержденная ст. 3 НК РФ и ст. 10 ГК РФ, на практике работает мало.

Что касается документального оформления расходов на УСН, то для подтверждения каждого расхода надо иметь минимум два документа. Один из них должен доказать факт хозяйственной операции (товарная накладная или акт приемки-передачи), а второй подтверждает оплату расхода. При безналичном расчете расход подтверждается платежным поручением, выпиской по счету, квитанцией, а при наличном - кассовым чеком ККМ. Бланки строгой отчетности (БСО ) не признаются документом об оплате расхода.

Документы, которые подтверждают произведенные расходы на УСН, а также уплату единого налога, необходимо хранить в течение четырех лет.

3. Расходы должны быть оплачены.

Все расходы на упрощенной системе признаются кассовым методом, т.е. затраты можно учитывать только после их фактической оплаты. Например, учитывать расходы на зарплату надо не в день ее начисления, а в день фактической выдачи работникам. Затраты, связанные с уплатой процентов по займам и кредитам, тоже учитывают не в день их начисления, а в день оплаты.

Суммы расходов отражают в КУДиР тем днем, когда деньги были перечислены с расчетного счета или выданы из кассы. Если оплата производится векселем, то датой признания расхода для УСН будет день погашения собственного векселя или день передачи векселя по индоссаменту.

4. Для некоторых видов расходов на УСН Доходы минус Расходы действует особый порядок признания

Учет расходов на закупку товаров, предназначенных для перепродажи

Уменьшить свои доходы на суммы, затраченные на закупку товаров для перепродажи, можно только после выполнения двух условий:

При учете расходов на товары, закупаемых партиями, с большим количеством ассортиментных позиций, которые, к тому же, будут оплачиваться поставщику не одной суммой, вряд ли можно будет обойтись без бухгалтера или специализированного сервиса. Приведем условный пример простой операции по реализации однородного товара с поэтапной оплатой поставщику.

Организация на УСН получила от поставщика две партии одинакового туалетного мыла, предназначенного для дальнейшей реализации. Стоимость мыла во второй партии выросла, в связи с инфляцией, на 10%.

Итого, на 02.03.15 на складе находилось 230 коробок мыла, стоимость которого по цене приобретения равна 72 900 руб. из которых поставщику оплачено только 43 950 руб.

11.03.15 было реализовано покупателю 220 коробок мыла. Задолженность перед поставщиком по первой партии в сумме 7 500 руб. была погашена 15.03.15. Оплата задолженности по второй партии до конца 1 квартала произведена не была.

Для расчета налоговой базы по УСН Доходы минус расходы можно учитывать только стоимость реализованных и оплаченных коробок мыла. Первая партия мыла оплачена поставщику полностью, поэтому можем учесть в расходах всю сумму закупки этой партии – 30 000 руб.

Из второй партии в 130 коробок покупателю реализовано 120 (220 коробок реализованного мыла минус 100 коробок из первой партии), но оплачено поставщику в процентном соотношении только 50%, т.е. стоимость 75 коробок. Учесть при расчете налоговой базы мыло из второй партии можно только на сумму 21 450 руб. несмотря на то, что вторая партия реализована почти вся.

Итого, учесть в расходах на закупку товара, предназначенного для реализации, по итогам 1 квартала можно только 51 450 рублей.

Учет расходов на сырье и материалы

По аналогии с учетом товаров, предназначенных для реализации, можно предположить, что учесть затраты на сырье и материалы плательщику УСН разрешается только после того, как произведенная продукция будет реализована потребителю. Это не так. Более того, для учета таких затрат не надо даже списывать сырье и материалы в производство. Достаточно только оплатить их и получить от поставщика. При этом расход учитывается по наиболее поздней дате выполнения этих двух условий.

В марте 2015 года организация произвела поставщику предоплату за партию материалов. Материалы по накладной от поставщика поступили на склад в апреле 2015 года, поэтому учесть в расходах сумму предоплаты можно только при расчете налоговой базы за 2 квартал, т.к. это более поздняя дата из двух условий: оплаты материалов и их получения.

Учет расходов на приобретение основных средств

К основным средствам, учитываемых для УСН Доходы минус расходы, относят средства труда со сроком использования больше года и стоимостью более 100 тыс. рублей (первоначальная стоимость амортизируемых ОС изменена с 2016 года). Это оборудование, транспорт, здания и сооружения, земельные участки и др. Для учета таких расходов стоимость ОС должна быть оплачена, а само основное средство – введено в эксплуатацию.

Учитывают стоимость ОС в расходах в течение налогового периода, т.е. года, равными долями по отчетным периодам, в последнее число каждого квартала. При этом учет расходов начинается с того отчетного периода, в котором было выполнено последнее из двух условий: оплата основного средства или ввод его в эксплуатацию.

В январе 2016 года организация приобрела и ввела в эксплуатацию два основных средства:

Оба основных средства были введены в эксплуатацию в первом квартале, а оплата ОС была произведена в разных кварталах. Расходы на приобретение станка можно учитывать, уже начиная с 1-го квартала, поэтому его стоимость делим на 4 равные доли по 30 000 руб. каждая. Расходы на приобретение транспорта можно учитывать только со 2-го квартала, тремя равными долями по 100 000 руб.

Итого, в 1-м квартале в расходах на приобретение ОС организация может учесть только 30 000 руб. а все последующие кварталы – по 130 000 руб. (по 30 000 руб. за станок и по 100 000 руб. за транспорт). По итогам 2016 года в расходах будет учтена сумма затрат на оба основных средства в сумме 420 000 руб.

Если основное средство приобретается в рассрочку, то в расходы для УСН Доходы минус расходы можно включать суммы частичных оплат, даже если ОС не будет оплачено полностью на протяжении налогового периода.

В марте 2015 года организация-упрощенец на условиях рассрочки приобрела производственное помещение стоимостью 6 млн руб. В этом же месяце объект был введен в эксплуатацию, а первый взнос в размере 1 млн руб. был внесен в апреле 2015 года. По условиям договора, оставшаяся сумма в размере 5 млн руб. должна быть погашена равными долями по 500 000 руб. в месяц в течение 10 месяцев, начиная с мая 2015.

По итогам 2 квартала в расходах, связанных с покупкой помещения, можно учесть 2 млн руб. (1 млн руб. в апреле и по 500 тыс. руб. в мае и июне). В 3 и 4 квартале в расходах учитывают выплаты по 1,5 млн руб. в каждом. Итого, при расчете единого налога за 2015 год будут учтены 5 млн. руб. а оставшаяся сумма в 1 млн руб. будет учтена в следующем году.

5. Необходимо проверить своего делового партнера

К сожалению, даже правильно оформленные и попадающие в закрытый перечень расходы для УСН Доходы минус расходы могут быть не приняты в расчет налоговой базы, если налоговая инспекция сочтет, что контрагент, предоставивший вам документы по сделке, является недобросовестным.

Обязанность налогоплательщика проверять своего контрагента нигде законодательно не закреплена, более того, Определение КС РФ от 16.10.2003 N 329-О подчеркивает, что «…налогоплательщик не несет ответственности за действия всех организаций, участвующих в многостадийном процессе уплаты и перечисления налогов в бюджет».

Наравне с этим Определением КС действует Постановление Пленума ВАС № 53 от 12.10.2006, пункт 10 которого гласит, что «Налоговая выгода может быть признана необоснованной, если налоговым органом будет доказано, что налогоплательщик действовал без должной осмотрительности и осторожности, и ему должно было быть известно о нарушениях, допущенных контрагентом».

Налоговая выгода – это уменьшение налоговой нагрузки, в том числе при учете в налоговой базе произведенных расходов на УСН. Таким образом, для того, чтобы увеличить налоговую базу на УСН Доходы минус расходы и, соответственно, сумму единого налога к уплате, налоговой инспекции достаточно обвинить налогоплательщика в том, что при выборе контрагента он действовал без должной осмотрительности и осторожности.

Вероятно, налоговиков не смущает то, что такие обвинения происходят на фоне декларируемой добросовестности участников налоговых правоотношений, а «…все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика».

О каких же нарушениях, допущенных контрагентом, должен был бы знать налогоплательщик? Среди основных: деятельность без госрегистрации, регистрация по утерянным или поддельным документам, несуществующий ИНН, отсутствие данных контрагента в госреестре (ЕГРЮЛ или ЕГРИП), отсутствие по своему местонахождению или юридическому адресу, нарушение сроков сдачи отчетов и уплаты налогов.

Сайт ФНС позволяет проверить регистрационные данные контрагента, а также предлагает узнать, не рискует ли ваш бизнес. Как минимум, досье на контрагента должно содержать копии свидетельств о госрегистрации и постановке на налоговый учет, учредительных документов и выписку из ЕГРЮЛ или ЕГРИП.

Минимальный налог на УСН Доходы минус РасходыСогласно ст. 346.18 НК РФ, налогоплательщик, применяющий объект налогообложения УСН Доходы минус расходы, должен уплатить минимальный налог, если сумма налога, рассчитанная обычным порядком (в том числе и при применении дифференцированной налоговой ставки), меньше, чем сумма минимального налога, т.е. 1% от доходов.

Обратите внимание: налоговой базой для расчета минимального налога будут не доходы, уменьшенные на величину расходов, а полученные доходы, хотя минимальный налог рассчитывается только для варианта УСН Доходы минус Расходы.

Минимальный налог рассчитывают и уплачивают только по итогам налогового периода (календарного года), по итогам отчетных периодов (1 квартал, полугодие и 9 месяцев) минимальный налог не считают и не выплачивают.

Организация, работающая на УСН Доходы минус расходы и применяющая налоговую ставку 15%, получила следующие итоги 2015 года:

Налоговая база для расчета единого налога обычным порядком составила 500 тыс. руб. (10 000 000 руб. минус 9 500 000 руб.), а сумма единого налога по итогам года равна 75 тыс. руб. (500 000*15% = 75 000).

Минимальный налог составит 100 000 руб. (доходы 10 000 000 *1%), заплатить надо большую из этих сумм, т.е. 100 000 рублей.

Налоговая декларация на УСН Доходы минус РасходыНалоговая декларация по итогам года - это единственный отчет, который упрощенцы сдают в налоговую инспекцию. Ошибки и неточности при ее заполнении связаны с тем, что упрощенная система объединяет два разных варианта налогообложения: УСН Доходы и УСН Доходы минус расходы. В 2014 году была принята новая, более удобная и понятная налоговая декларация по упрощенке, в которой предусмотрены специальные разделы для расчета единого налога отдельно для каждого объекта налогообложения.

Обращаем ваше внимание! На Портале государственной информации regulation.gov.ru отслеживается прохождение изменений в Приказ от 4 июля 2014 года № ММВ-7-3/352@ и утверждение новой формы декларации УСН, которая на данный момент не прошла регистрацию в Минюсте. В то же время отчетная компания по УСН за 2015 год уже идет, и декларации принимают по старой форме. Как только новая декларация будет утверждена, мы внесем в статью изменения. Ознакомиться с проектом новой декларации по УСН вы можете, скачав этот файл .

Если Вы не успели вовремя заплатить налоги или взносы, то помимо самого налога, придется также заплатить неустойку в виде пени, рассчитать которую можно с помощью нашего калькулятора:

Чтобы вы без каких-либо материальных рисков могли попробовать вариант аутсорсинга бухучета и решить подходит ли он вам, мы совместно с фирмой 1С готовы предоставить нашим пользователям месяц бесплатного бухгалтерского обслуживания :

Примеры декларации УСН с объектом Доходы минус расходы за 2014 год для ООО и ИП:

Что мы имеем в сухом остатке после такого подробного знакомства с УСН Доходы минус расходы? Однозначно - этот налоговый режим является самым выгодным для российского налогоплательщика в случае, если налог рассчитывается на базе полученных доходов. Но здесь нельзя упускать из виду два момента:

1.Самостоятельный учет и отчетность для руководителя бизнеса или ИП будет значительно сложнее (в сравнении с УСН Доходы), в связи с большим количеством нюансов признания расходов. Возможно, придется закладывать расходы на бухгалтера или специализированный сервис. впрочем, эти суммы даже для малого бизнеса можно признать несущественными.

2.Серьезная бюрократическая помеха в виде повышенного внимания налоговых органов к заявленным расходам. С этой проблемой тоже можно справиться, если соблюдать следующие правила:

Собственно, внимания контролирующих органов ни одному бизнесмену и так не избежать, даже если он просто зарегистрировал ИП и не ведет деятельность. Нашей задачей было ознакомить вас с теми условиями, которые необходимо соблюдать при работе на УСН Доходы минус расходы, чтобы они не стали для вас в дальнейшем неприятным сюрпризом. Ну а кто предупрежден – тот вооружен!

Если наша статья помогла вам разобраться в хитросплетениях УСН Доходы минус расходы, пожалуйста, поделитесь ею с друзьями - пусть она поможет и им. Нам будет очень приятно!