Рейтинг: 4.8/5.0 (1927 проголосовавших)

Рейтинг: 4.8/5.0 (1927 проголосовавших)Категория: Бланки/Образцы

ИП на УСН (доходы) в декларации расходы не заполняют, потому что расходы не учитываются, только доходы (выручка).

Давайте я вам напишу памятку, что нужно делать ИП без работников на УСН (доходы) :

1) Оплачивать страховые взносы в ПФР (даже при отсутствии деятельности).

Взносы за 2015 год нужно было оплатить до 31 декабря 2015 года, за 2016 год оплатить до 31 декабря 2016 года. Если у вас доход за 2016 год будет больше 300 000 руб, нужно будет дополнительный взнос оплатить до 1 апреля 2017 года - 1% с суммы превышения.

2) При получении дохода нужно записывать его в КУДиР (Книгу учета доходов и расходов) и оплачивать квартальные авансовые платежи по УСН. За 1-й квартал - до 25 апреля, за 6 месяцев - до 25 июля, за 9 месяцев - до 25 октября, за весь год - до 30 апреля. Даже если нет пока доходов, нулевая (без записей) КУДиР должна быть. Сдавать её в налоговую не нужно, но проверить могут.

Платежи по УСН (доходы) можно уменьшать на сумму оплаченных взносов в ПФР. Выгоднее оплачивать пенсионные взносы по 1/4 от годовой суммы ежеквартально, чтобы уменьшать квартальные платежи по УСН.

3) Сдавать в налоговую декларацию по УСН: за 2015 год до 30 апреля 2016 года, за 2016 год до 30 апреля 2017 года. Очень удобный калькулятор декларации по УСН с образцом нулевой декларации здесь http://ipipip.ru/usn/

автор вопроса выбрал этот ответ лучшим

Сдаете нулевую декларацию. То есть, отражаете в декларации доходы - 0.

Сдать в этом году нужно обязательно (до апреля), иначе налоговая пришлет вам штраф. УСН - значит указываете только доходы, а они у вас 0. Значит налогов платить не будете, но декларацию подать нужно обязательно. Все остальные расходы никакой роли не играют. В интернете есть автоматические заполняльщики деклараций. Я тут заполняю http://www.usn-rf.ru/blanki-dokumentov/servis-avtomaticheskogo-zapolneniya-dekla racii-po-usn-za-2015-otchetnyj-god/ в прошлом году все нормально проходило по ней, в этом еще не сдавала. Но вообще нулевую можете любой бланк скачать в интернете (только смотрите, чтобы нового образца был) и пример. Для нулевых их кучи, там же ничего считать не надо.

в избранное ссылка отблагодарить

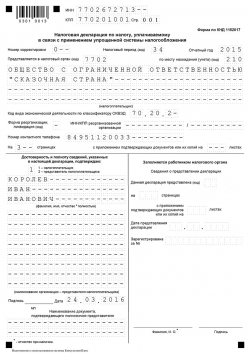

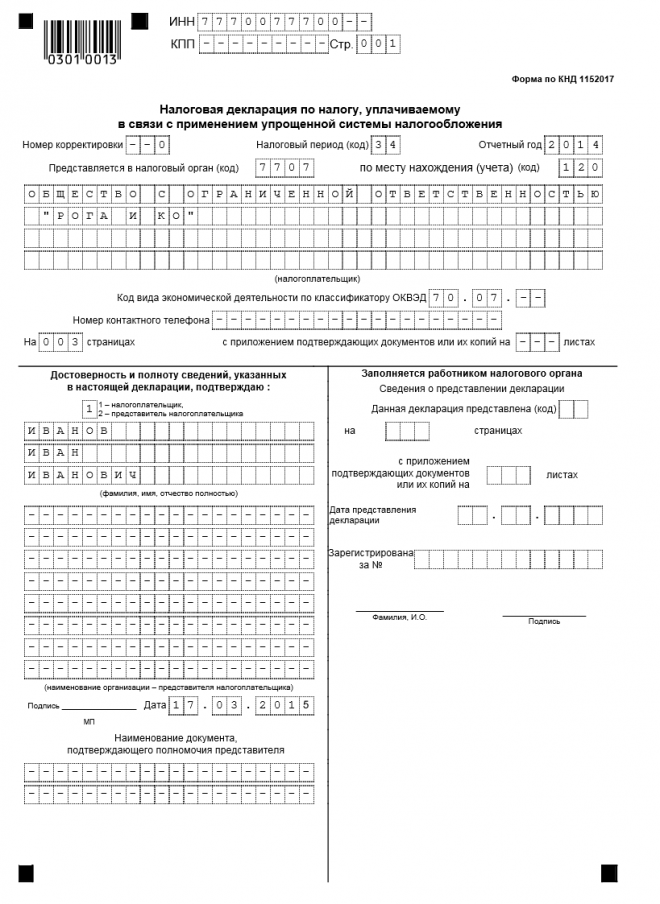

Декларацию по УСН сдают один раз в год - до 30 апреля 2015 года (для ИП). И чтобы это вовремя сделать, самое время её заполнить.

Итак, чтобы сдать Налоговую декларацию за 2014 год, Индивидуальному предпринимателю, применяющему упрощенную систему налогообложения («доходы 6%» или «доходы – расходы 15%») надо. во-первых, скачать и распечатать бланк Налоговой декларации, а затем правильно его заполнить.

Где взять бланк?

Можно прямо в налоговой (в киоске купить), а можно скачать с их сайта (подробнее об этом – в статье «Отчетность за 2014 год для ИП на УСН» )

или Скачать бланк Налоговой декларации для ИП на УСН (конкретно нужный файл с сайта Налоговой).

Как правильно заполнить Налоговую декларацию?

Самое верное – подробно ознакомиться с «Инструкцией по заполнению», взятой всё с того же сайта налоговой. Двадцать одна страница подробнейших разъяснений и Вы – на верном пути!

Скачать Инструкцию по заполнению (нужные страницы 28-49).

Конечно, это немного утомительно, но зато «в полном объеме».

Много буков? Мало времени и терпения? Тогда попробуем обобщить:

- декларацию можно оформлять в письменном или печатном виде, а так же в электронном виде;

- если заполнение от руки, то нужно использовать только черную или синюю ручку;

- все поля нужно заполнять печатными буквами, если это оформление от руки;

- титульный лист существует одного образца для всех и не зависит от вида упрощенного налога;

- на каждой странице декларации необходимо проставить: № страницы по порядку, ИНН налогоплательщика, подпись налогоплательщика и дату;

- в каждую строку и соответствующие ей графы вписывается только один показатель. В случае отсутствия показателей, в строке и соответствующей графе ставится прочерк.

Начнем сверху – вниз:

1. вписываем ИНН (из Свидетельства о постановке на учет в налоговом органе).

2. КПП – не пишем, т.к. Вы - Индивидуальный Предприниматель (ставим прочерки - - - - - ).

4. Если сдаем декларацию в этом году первый раз (т.е. Вы её ещёё не сдавали и Вам её ещё не возвращали на правку), то поле «Номер корректировки» 0 - -. если нет, то порядковый номер уточненной декларации в том же формате.

5. Налоговый период (код) 34

34 - год, 50 - Последний налоговый период при реорганизации (ликвидации) организации (при прекращении деятельности в качестве индивидуального предпринимателя), при переходе на иной режим налогообложения при переходе на иную систему налогообложения ФНС просит указывать код 95.

6. Отчетный год 2014 (за который подается отчетность).

7. «Представляется в налоговый орган» - пишем код ИФНС, в которую предоставляется декларация (ваша Налоговая). Не знаете? Тогда Вам СЮДА .

8. «По месту нахождения (учета) (код)» - 120

120 – в случае представления декларации по месту жительства индивидуального предпринимателя; 210 – при представлении декларации по месту нахождения российской организации.

9. «Налогоплатильщик» (- 4 строки «квадратиков) – вписываем полностью ФИО предпринимателя в соответствии с документом, удостоверяющим личность.

Фамилия

Имя

Отчество

10. «Вид экономической деятельности по ОКВЭД» - это код основного вида деятельности, присвоенный налогоплательщику, когда он оформлялся, как ИП (см. ваши документы).

11. «Номер контактного телефона» - заполните.

12. «на 003 страницах»

Теперь 2 блока ниже:

левый – заполняем, правый – не трогаем совсем!

13. Пункт «Достоверность и полноту сведений …» заполняется согласно указаниям.

1 – если Вы сами подаете декларацию, 2 – если Ваш представитель. Ваши ФИО полностью (верхнии три строки) или ФИО вашего представителя (ниже расположенный многострочный блок + данные доверенности в самом низу).

14. Внизу ставится подпись и дата .

Раздел 1 декларации «Сумма налога, уплачиваемого в связи с применением упрощенной системы налогообложения и минимального налога, подлежащая уплате в бюджет, по данным налогоплательщика».

Раздел 1 декларации содержит показатели суммы налога при УСН, подлежащие к уплате по данным налогоплательщика.

Этот раздел, хоть он и значится «№1», заполняется ПОСЛЕ того, как Вы заполните Раздел 2.

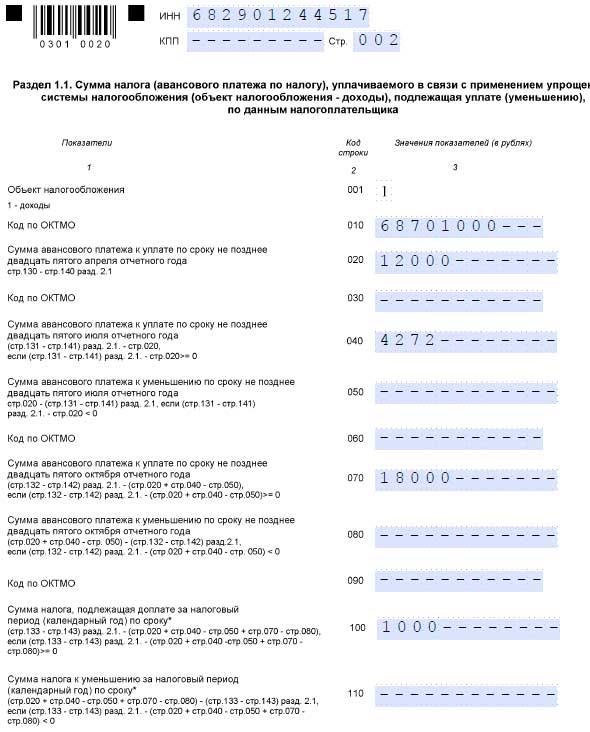

1. В строке 001 необходимо указать объект налогообложения – «доходы» — код 1 .

2. Строке 010 присваивается код ОКТМО по Общероссийскому классификатору территорий муниципальных образований. Если размер кода менее 11 символов, то пустая правая сторона заполняется прочерками. Строка 010 должна быть заполнена обязательно.

Строки 030, 060 и 090 – тоже для кода ОКТМО, но заполняются они только если менялось место нахождения организации.

Где узнать код ОКТМО? Например, всё на том же сайте Налоговой по ссылке .

3. Строка 020 – смотрите подписанную формулу (стр.130-стр.140), считайте и вписывайте.

В строке 020 вписываем значение суммы авансового платежа, которую нужно заплатить до 25.04.14 г. Данное значение рассчитывается путем вычитания из суммы исчисленного авансового платежа суммы взносов на социальное страхование за первый квартал: строка 130 раздела 2.1 – строка 140 раздела 2.1

4. Строка 040 показывает сумму аванса, которую необходимо заплатить до 25.07 отчетного года. Рассчитывается таким же образом, как и значение строки 020: строка 131 раздела 2.1 – строка 141 раздела 2.1. также из этой суммы необходимо вычесть строку 020 – сумму авансового платежа за первый квартал. Если значение строки 040 отрицательное, она не заполняется.

5. Строка 050 заполняется, если значение строка 040 отрицательно. Значение строки 050 рассчитывается как: строка 020 – строка 131 раздел 2.1 – строка 141 раздел 2.1

Дальше – аналогично. Просто внимательно и не торопясь, подставляем числа и вычисляем.

В итоге – в строке 100 у Вас выйдет тот последний платеж УСН6% за 2014 год, что Вы оплатили (или ещё должны успеть оплатить до 30 апреля 2015 года). Или строка 110, если у Вас небольшой доход и все налоги «вычитаются» за счет фиксированных страховых взносов.

6. Строка 070 – сумма авансового платежа для уплаты по сроку до 25.10.14. Данные показатель рассчитывается как разность строки 132 раздела 2.1, строки 142 раздела 2.1, строки 020 и 040, или суммируется со строкой 050, если строка 040 не заполнена. То есть, из суммы авансового платежа исчисленного за десять месяцев вычитается сумма страховых взносов, оплаченных больничных и договоров добровольного страхования и авансовые платежи за предыдущие периоды, а также суммы уменьшения авансовых платежей. Если величина получилась отрицательной, строка не заполняется.

Строка 080 заполняется аналогично строке 050 и показывает уменьшение авансового платежа. Данная строка показывает уменьшение авансового платежа уплачиваемого в срок до 25.10 отчетного года.

7. В строке 100 указывается размер доплаты по налогу с учетом исчисленных ранее авансовых платежей. Этот показатель можно рассчитать по формуле: строка 133 (раздел 2.1) – строка 143 (раздел 2.1) – строки 020, 040, 070 – строки 050, 080. Если значение получилось отрицательное, данная строка не заполняется, а значение уменьшения суммы годового налога вносится в сроку 110.

Данная строка рассчитывается как сумма исчисленного налога за год минус сумма уплаченных страховых взносов, больничных и добровольного страхования минус суммы авансовых платежей или суммы авансовых платежей уменьшенные на сроки 050, 080.

8. В конце страницы заверяем раздел подписью и ставим дату подписания.

Раздел 2 декларации «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения - "доходы").

Раздел 2 декларации содержит данные налогоплательщика о ставке налога, уплачиваемого в связи с применением УСН.

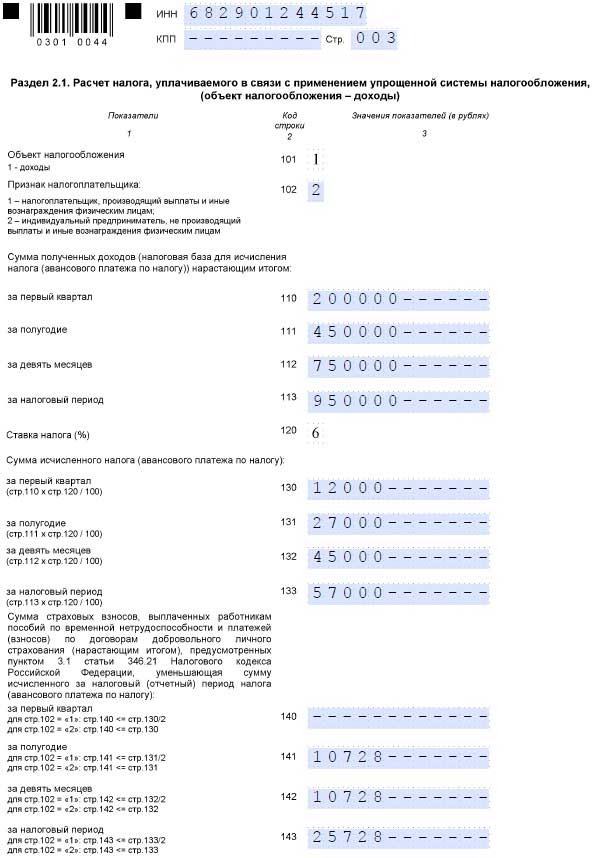

1. Строка 101 - Вписываем «Объект налогооблажения» - 1. т.к. у нас это Доходы.

2. Строка 102 - Признак налогоплатильщика – 1 или 2 выбираем, согласно предложенному описанию этого «признака».

3. Строки 110, 111, 112 и 113 - «Сумма полученных доходов. » - вписываем данные согласно КУДиР – сумма дохода за 1 квартал, сумма за полгода (всего за 6 месяцев), сумма за три квартала (всего за 9 месяцев), всего за год.

4. Строка 120 – «Ставка налога (%)» - в нашем случае 6 %.

5. Строки 130-133 заполняются согласно подписанной формуле: Доход x 6/100, т.е. рассчитываете 6% от полученного дохода за каждый период (именно те суммы, что Вы вписывали в строки 110-113, в том же порядке).

6. В строки 140-141 вписываются оплаченные Страховые взносы в ПФР: в какой период платили – в ту строку и вписываем (пишем только рубли, копейки округляем). В заполнении этих строк очень помогает уже заполненная должным образом КУДиР - просто находишь уже подсчитанное число и списываешь его.

Подать документ можно лично и при этом составить 2 копии декларации - одну предоставить в ФНС, а другую с датой приема оставить себе. Также можно это осуществить с помощью почтовых услуг, но при этом лучше воспользоваться заказным письмом и обязательно с описью вложений. Можно отправить документы по электронной почте (нужно иметь электронную подпись).

Одним из самых простых форм ведения бизнеса с точки зрения взаимодействия с контролирующими инстанциями считается работа в качестве ИП на УСН без работников. Однако даже для такого хозяйствующего субъекта установлены определенные рамки по срокам уплаты налогов и подачи отчетности, которые необходимо неукоснительно соблюдать.

У индивидуального предпринимателя на УСН без сотрудников две основных обязанности перед бюджетом: расчеты с налоговой по УСН и подача отчетности по данному налогу, а также расчеты с пенсионным фондом по фиксированным взносам. Обязанностей каким-либо образом отчитываться перед ПФР у ИП без сотрудников нет.

Расчеты налога на УСН возможны по двум ставкам – 6% и 15%. Применяются они соответственно к налоговой базе, которая в первом случае определяется, как сумма полученных доходов, во втором – как доходы за минусом расходов. Расчеты с бюджетом на УСН производятся ежеквартально, но налоговая база определяется нарастающим итогом. Это означает, что доходы или доходы за минусом расходов определяются по итогам 1 квартала, полугодия, 9 месяцев и года, то есть каждый раз учитываются показатели с начала года, но в бюджет перечисляется сумма, из которой вычитаются ранее произведенные платежи. Сроки уплаты авансов по окончании первых трех кварталов – 25 апреля, 25 июля и 25 октября. По итогам года предприниматель обязан рассчитаться с бюджетом в срок до 30 апреля. И в тот же срок подается декларация по УСН за прошедший год. Квартальных отчетов по упрощенной системе налогообложения предприниматели не подают.

Несоблюдение сроков уплаты авансовых квартальных платежей по УСН влечет за собой начисление пеней. Они рассчитываются, как 1\300 действующей ключевой ставки за каждый день просрочки от суммы недоимки (с 14 июня 2016 года ключевая ставка составляет 10,5% годовых ). Штрафы за опоздания по таким расчетам не предусмотрены. А вот нарушение сроков итогового расчета в целом по году в теории может повлечь за собой не только пени, но и штраф. Формально он установлен для таких случаев на уровне от 20% до 40% от суммы задержанного платежа. Однако нужно отметить, что подобные санкции применяются все же крайне редко, и, как правило, лишь после судебных разбирательств.

В то же время, наиболее часто встречающееся наказание за просрочку уплаты годового УСН – блокировка расчетного счета ИП. Налоговая инспекция выставляет требование по банкам, и все имеющиеся у предпринимателя счета оказываются замороженными для всех исходящих платежей, кроме расчетов с бюджетом. В подобных случаях требуется как можно быстрее погасить задолженность, как правило, после этого в течение 10 дней ИФНС отзывает свое решение.

К блокировке счета может привести и задержка подачи годового отчета. Причем тут контролеры действуют гораздо оперативнее: заблокированным счет окажется уже через 10 дней просрочки с подачей декларации. Блокировка по итогам задержки годового налогового платежа, как правило, наступает спустя месяц-два после пропуска установленного срока.

Также в случае задержки с подачей отчета ИП на УСН без работников грозит штраф в размере 5% от суммы налога к уплате по данным декларации за каждый полный или не полный месяц задержки. Причем сумма штрафа не может быть меньше 1000 рублей, а максимальный ее предел ограничен 30% от суммы налога.

Со взносами – отдельная история.

Фиксированные взносы ИП, сроки уплатыРазмер обязательных фиксированных взносов ИП определяется исходя из ежегодно устанавливаемого МРОТ. В 2016 году МРОТ составляет 6204 руб.. соответственно фиксированные взносы в основной части рассчитываются по следующей формуле:

Итого в основной части фиксированного платежа в 2016 году – 23 153,33 рубля.

Напомним, что с 1 июля 2016 года МРОТ был увеличен. однако на сумме фиксированных платежей за 2016 год это повышение не скажется – уплатить надо будет вышеуказанную сумму.

В 2017 году минимальный размер оплаты труда могут увеличить еще раз. но даже сейчас уже ясно, что с будущего года, в связи с повышением МРОТ с 1 июля, возрастет и основная часть фиксированного платежа ИП.

Кроме того, для данного платежа предусмотрена дополнительная переменная часть – 1% от суммы полученных доходов сверх 300 000 руб. Обратите внимание, что в данном случае имеются в виду именно доходы, без учета расходов, даже для бизнесменов на УСН-15% .

Срок перечисления основной части фиксированного платежа – до 31 декабря расчетного года. Рассчитаться по дополнительному 1 проценту платежа нужно в срок до 1 апреля года, следующего за расчетным. Штрафов за просрочку пенсионных платежей в данном случае нет, но задержка будет чревата начислением пеней.

Отчетность ИП на УСН без работников в 2017 годуОтчет ИП на упрощенке без работников – это налоговая декларация по УСН. Она проста, и ее заполнение затруднений не вызовет. Однако надо учитывать, что в 2016 году ФНС разработала новую форму декларации по УСН и с отчетности за 2016 год надо будет применять новую форму. Она утверждена приказом ФНС России от 26 февраля 2016 г. №ММВ-7-3/99@. Изменения касаются в первую очередь УСН-6%. В разделе 2.1.1 декларации (где рассчитывается налог с объектом «доходы») в поле 120 теперь не указана ставка налога. Ее надо проставлять самостоятельно, т.к. в различных регионах действуют разные ставки налога в соответствии с региональными льготами, а также в связи с применением нулевой ставки налога (налоговыми каникулами для ИП ).

Кроме того, появился новый раздел 2.1.2, где рассчитывается сумма торгового сбора, который уменьшает налог по УСН с объектом «доходы».

Уменьшение налога ИП на УСН на страховые взносыСоблюдать сроки перечисления взносов важно еще по одной довольно веской причине.

ИП на УСН-6% имеет право уменьшить расчетную сумму налогового платежа за счет взносов, перечисленных в ПФР в том же расчетном периоде, по итогам которого рассчитывается авансовый платеж или сам налог. Причем, уменьшить налоговый платеж ИП на УСН без работников может до нуля в рамках одного года. ИП на УСН-15% (независимо от наличия работников) действуют по таким же правилам, то есть по дате уплаты платежа включают перечисленные взносы в расходы, тем самым уменьшая налоговую базу.

Таким образом, своевременные расчеты с ПФР прямым образом влияют на сумму налога, которую ИП будет перечислять в ИФНС, уменьшая ее, причем в отдельных случаях довольно внушительно. В этой связи гораздо эффективнее с точки зрения экономии на налогах в целом рассчитываться с ПФР не в конце года, а в начале, либо же делить платеж на несколько частей, перечисляя его, скажем, поквартально. Дополнительную часть взносов, то есть 1% от дохода сверх 300 000 руб. также логичнее перечислять в бюджет не по окончании года, а в том квартале, в котором образовалось такое превышение и, как следствие, обязанность заплатить дополнительные пенсионные взносы. Возможно такой подход предполагает более пристальное ведение учета доходов, однако в конечном итоге дополнительные временные затраты могут окупиться реальной денежной экономией.

Интересно, что просрочка пенсионного платежа не влияет на возможность учесть его в УСН. Главным в этой ситуации остается правило, согласно которому такие платежу учитываются лишь по дате перечисления. То есть если вы все же допустили опоздание с перечислением основной или дополнительной части взносов в ПФР, то так или иначе сможете учесть эту сумму при расчете упрощенного налога, но лишь за тот квартал, в котором фактически была погашена задолженность перед фондом.

![]() usn-2016.xls

usn-2016.xls

Отсутствие работников не снимает с предпринимателя обязанность вести расчет налогов и регулярно подавать декларации. Чтобы снять все вопросы о налогах и отчетности ИП на УСН без работников в 2016 году, мы подготовили удобное руководство, где есть вся необходимая информация о сроках, правилах и обязательных выплатах.

Упрощенная система налогообложения (УСН) освобождает от уплаты ряда налогов. Вместо них предприниматель отчисляет в бюджет только один платеж. Это достаточно просто и снижает нагрузку на ваш бизнес.

Индивидуальный предприниматель, переходя на УСН. не должен отчитываться по налогу на доходы физических лиц (НДФЛ) и НДС. Размер платежа зависит от выбранного объекта налогообложения.

На сегодняшний момент их два:

В 2015 году вступил в силу закон №284-ФЗ. согласно которому изменились правила выплаты налога на имущество.

Перейти на упрощенную систему налогообложения могут далеко не все, но большей части предпринимателей она доступна. Для того чтобы начать использовать УСН, нужно соответствовать трем основным условиям:

А вот предприниматели, производящие подакцизные товары или добывающие полезные ископаемые, права перейти на УСН не имеют. Об этом сказано в ст. 346.12 НК РФ. Таким образом, ИП без сотрудников вполне вписывается в эти рамки и может упростить свою деятельность в плане отчетности.

Предприниматели, производящие подакцизные товары или добывающие полезные ископаемые, права перейти на УСН не имеют.

Переход на «упрощенку» – дело добровольное, однако в настоящий момент эта система налогообложения является самой популярной среди представителей малого бизнеса.

Получить УСН можно:

Перейти на эту систему можно, не дожидаясь начала года. На ЕНВД существуют некоторые ограничения. Если вы превысили физические показатели (например, в вашем автопарке стало более 20 авто, на вас работает не менее 100 сотрудников или площадь магазина или общепита превысила 150 м?), можно перейти на УСН в этом же году.

Выбираем и считаемКак мы уже упоминали выше, упрощенная система налогообложения предполагает два объекта, с которых начисляются платежи. Это выручка, облагаемая по ставке в 6%, и доходы, из которых вычитаем расходы (ставка – 15%). Выбранный объект налогообложения нужно обязательно указать в уведомлении, которое мы направляем в налоговую.

Если у вас будут существенные производственные затраты, то лучше платить 15% с чистой прибыли. Если затраты минимальны, ваш вариант – 6%.

УСН рассчитывается по следующей формуле: налог к уплате = ставка налога (6 или 15%) ? налоговая база (выручка или «доходы минус расходы»). Отметим, что в некоторых регионах для предпринимателей на УСН введены «налоговые каникулы». Это значит, что для начинающих предпринимателей установлена нулевая налоговая ставка, а для уже работающих – она существенно снижена. Это касается ИП, работающих в важнейших для развития региона направлениях. Информацию об этом вы можете найти на официальных сайтах регионов РФ. В настоящий момент практически все субъекты России воспользовались этим правом и ввели льготный режим налогообложения.

УСН рассчитывается по следующей формуле: налог к уплате = ставка налога (6 или 15 %) ? налоговая база (выручка или «доходы минус расходы»).

Важно! При применении системы «доходы минус расходы» индивидуальный предприниматель обязан перечислить в бюджет 1% от выручки. Платеж закреплен в ситуациях, когда рассчитанный налог меньше 1% от всех доходов.

Какие документы нужны?Все отчеты сводятся к двум основным документам:

1. Книга учета доходов и расходов предпринимателя.

В ней в хронологическом порядке на основе первичных документов отражаются все хозяйственные операции за отчетный налоговый период. Этот документ может существовать в бумажной или электронной форме. По окончании налогового периода предприниматель должен перевести книгу из электронного в бумажный вид. Регистрировать документ в налоговой инспекции не нужно.

2. Налоговая декларация.

Форма и порядок заполнения документа утверждены приказом ФНС России от 04.07.2014. Декларацию необходимо сдать в налоговый орган до 30 апреля года, следующего за отчетным.

Основные правила ведения документа:

Документ имеет четыре раздела, в которые заносятся доходы, расчеты расходов, убытки, авансовые или страховые платежи. При отсутствии деятельности индивидуальный предприниматель обязан иметь «нулевую» книгу.

Как заполнять налоговую декларацию?Заполнение декларации УСН без работников совсем немного отличается от алгоритма работы с «нулевой» декларацией. Важно знать, что документ заполняется печатными заглавными буквами без исправлений с помощью корректора, не сшивается и не скрепляется. В пустых полях ставится прочерк.

Авансовые платежи вносятся 1 раз в квартал, не позднее 25 календарных дней после окончания налогового периода. Итоговый платеж нужно сделать до 30 апреля года, следующего за отчетным. Для расчета авансового сбора вам понадобятся показатели из первого и четвертого разделов книги учета доходов и расходов. Это сумма доходов за отчетный период, страховых взносов и уже уплаченных в этом году авансовых платежей.

Перечисление в бюджет рассчитывается по следующей формуле:

Как видим, расчет довольно прост. В приведенной формуле также содержится ответ на вопрос о том, как уменьшить налог УСН. Вычеты из налоговой базы можно сделать, учтя платежи в ПФР и ФСС. Предприниматель, который не имеет сотрудников, перечисляет платежи во внебюджетные фонды только «за себя».

Платежи можно сделать с помощью расчетного счета через систему «Банк-клиент» и сформированного на сайте налоговой инспекции платежного поручения или квитанции для безналичной оплаты. Авансовые платежи вносятся один раз в квартал, не позднее 25 календарных дней после окончания налогового периода. Итоговый платеж нужно сделать до 30 апреля года, следующего за отчетным.

Будьте ответственныОтметим, что при нарушении налоговой дисциплины ФНС может применить к вам весьма серьезные санкции. При задержке декларации ваш расчетный счет может быть заморожен. Такое право налоговой дает ст. 76 НК РФ. Опоздание грозит штрафом в размере от 5 до 30% от суммы неуплаченного налога (ст. 119 НК РФ ).

За неуплату налога предусмотрен штраф в размере от 20 до 40% от суммы неуплаченного налога (ст. 122 НК РФ ). Кроме того, за просроченный взнос могут насчитать пени в размере 1/300 ставки рефинансирования за каждый день (ст. 75 НК РФ ).

Итак, отчетность индивидуального предпринимателя, применяющего УСН без сотрудников, предельно проста, а платежи легко рассчитать по приведенным нами формулам и алгоритмам. Главное в этом вопросе – соблюдать аккуратность и ответственность: пропуск любого из перечисленных моментов грозит штрафами и неприятными санкциями. Соблюдая все правила, вы минимизируете риски конфликтных ситуаций с налоговой инспекцией.

Несвоевременная уплата налогов ставит налогоплательщика в положение, не предусмотренное даже Камасутрой. Михаил Мамчич, афорист

Суммы, уменьшающие исчисленного налога

Суммы страховых взносов(в т.ч. за ИП), выплаченных работникам пособий по временной нетрудоспособности и платежей (взносов) по договорам добровольного личного страхования, предусмотренных пунктом 3.1 статьи 346.21 Налогового кодекса Российской Федерации, уменьшающая сумму исчисленного за налоговый (отчетный) период налога (авансового платежа по налогу)

за первый квартал

за первый квартал

за второй квартал

за полугодие (6 месяцев)

за третий квартал

за четвёртый квартал

за год (12 месяцев)

Доходы

Сумма доходов, включаемых в налоговую базу УСН

за первый квартал

за первый квартал

за второй квартал

за полугодие (6 месяцев)

за третий квартал

за четвёртый квартал

за год (12 месяцев)

Расходы

Сумма произведенных расходов, уменьшающих базу УСН

за первый квартал

за первый квартал

за второй квартал

за полугодие (6 месяцев)

за третий квартал

за четвёртый квартал

за год (12 месяцев)

Сумма убытка, полученного в предыдущем (предыдущих) налоговом (налоговых) периоде (периодах), уменьшающая налоговую базу за налоговый период

Калькулятор УСНПредлагаем Вашему вниманию бесплатный Калькулятор платежей УСН - онлайн расчет авансовых платежей по Единому налогу, уплачиваемому в связи с применением Упрощенной системы налогообложения. На основании нашего онлайн калькулятора можно заполнить Декларацию по УСН как для ИП, так и для юридических лиц. Поддерживаются все варианты и сочетания учета. Два объекта налогообложения: "доходы" и "доходы минус расходы". Корректируемая ставка налога. ИП с работниками и ИП без работников.

Обзор УСНУпрощенная система налогообложения применяется на территории России с 2003 года и является самым популярным специальным налоговым режимом. Регулируется главой 26.2 Налогового кодекса и действует на всей территории РФ, не зависимо от воли местных властей. На уровне субъектов Российской Федерации могут быть установлены ставки налога по объекту «доходы минус расходы» в пределах от 5 до 15 процентов, для отдельных категорий налогоплательщиков.

УСН заменяет общие налогиПрименение спецрежима УСН освобождает от применения налогов:

Организации и ИП переходят на упрощенную систему добровольно. Условия необходимые для применения УСН перечислены в ст.346.12 НК РФ, отметим кратко:

Имеют право перейти на упрощенку:

Не имеют права применять упрощенную систему (по перечню из налогового кодекса):

Скачать Уведомление о переходе на упрощенную систему налогообложения: форма №26.2-1 (форма в ПДФ)

Скачать пример заполнения Уведомления о переходе на упрощенную систему: форма №26.2-1 (для вновь созданных ООО)

Скачать пример заполнения Уведомления о переходе на упрощенную систему: форма №26.2-1 (для вновь созданных ИП)

Срок подачи Уведомления для работающих организаций и ИП - до конца года (31 декабря), после которого планируется перейти на новый налоговый режим. Вновь созданным ИП и компаниям дается 30 (тридцать) календарных дней для решения о переходе на УСН. При прекращении использования режима ЕНВД, налогоплательщики вправе перейти на УСН (на основании уведомления) с начала того месяца, в котором было утрачено право на применение Вмененного налога.

Добровольного перехода с Упрощенной системы на иной режим в течение года не предусмотрено. Уведомить о добровольном уходе с УСН надо до 15 января года, начиная с которого планируется применять общий режим налогообложения. В случае нарушения условий для применения УСН, подается форма № 26.2-2 "Сообщение об утрате права на применение УСН" и переход на иной режим происходит с начала того квартала, в котором допущено несоответствие требованиям, указанным в Сообщении.

Декларация по УСННа основании приказа Минфина России ФНС № ММВ-7-3/99 @ от 26.02.2016 г. зарегистрированным 25 марта под номером 41552 утверждена новая форма Декларации по УСН, которая начнет действовать с 10 апреля 2016 г.

Таким образом, ООО, применяющие упрощенную систему налогообложения начнут отчитываться по новой форме в 2017 году, а ИП на упрощенной системе налогообложения, не успевшие сдать до 10 апреля декларацию, придется заполнять новую форму декларации уже в этом году, т. к. срок сдачи отчетности по УСН у них до 30 апреля.

Кратко об изменениях:

- в разделе 2.1. ставку налога нужно будет проставлять самостоятельно, так как в регионы имеют право устанавливать свою пониженную ставку налога вплоть до 0.

- появился новый раздел 2.1.2 для расчета суммы торгового сбора, уменьшающей налог по УСН с объектом «доходы»

В 2015 году действует форма Декларации по упрощенной системе налогообложения, она утверждена приказом ФНС России от 04.07.2014 № ММВ-7-3/352@ "Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме" и применяется для отчета за 2014 год.

Скачать форму за 2014 год: Декларация УСН в формате PDF (из системы Консультант Плюс)

Скачать форму за 2014 год: Декларация УСН в формате TIF (из системы Консультант Плюс)

Сроки подачи Декларации по УСН:

для организаций - не позднее 31 марта слудующего за отчетным года.

для индивидуальных предпринимателей - не позднее 30 апреля следующего года.

Изменения по УСНПриятная новость для ИП и ООО, применяющих УСН со ставкой 15%.

С 1 января 2016 года они освобождены от обязанности учитывать в составе доходов при расчете налога УСН 15% сумму НДС выставленных счетов-фактур с выделенной суммой налога. Это прописано в поправке к статье 346.15 НК РФ пункт 1 и в письме Минфина России № 03-11-11/76394 от 25.12.2015 г.

Таким образом, исправлен недочет в налогообложении при расчете УСН 15% - когда сумма НДС с выставленных счетов-фактур полностью перечислялась в бюджет, а потом еще раз учитывалась при расчете УСН 15%. Получалось двойное налогообложение.

Теперь же суммы НДС, полученные от покупателей в связи с выставлением им счетов-фактур, исключаются из состава доходов «упрощенщика». Это правило действует строго к расчетам с 01 января 2016 года и к расчету налога по УСН 15% за 2015 год не относится!

Бесплатная консультация бухгалтера, ответы на возникшие вопросы в комментариях!

Please enable JavaScript to view the comments powered by Disqus.

Главная > Как заполнить нулевую декларацию для ИП на УСН 6% без сотрудников по новой форме 2016 года?

Как заполнить нулевую декларацию для ИП на УСН 6% без сотрудников по новой форме 2016 года?Как и писал ранее, с 10-го апреля 2016 года вводится новая форма по декларации для ИП на УСН. Она утверждена приказом ФНС от 26.02.2016 № ММВ-7-3/99@. Естественно, многих ИП на УСН волнует вопрос о том, как ее заполнить.

Также для настойчиво советую почитать официальные рекомендации по заполнению от ФНС:

Итак, давайте рассмотрим вопрос заполнения нулевой декларации по новой форме 2016 года на конкретном примере:

Но сначала вводные данные для нашего примера заполнения нулевой декларации по УСН:Будем использовать отличную (и бесплатную) программу под названием “Налогоплательщик ЮЛ”. Не пугайтесь, у меня есть подробная инструкция о том, как ее установить и настроить.

Прочтите сначала вот эту статью, и быстренько поставьте ее на свой компьютер:

Будем считать, что вы установили программу и корректно прописали свои реквизиты по ИП.

Важно. Программа “Налогоплательщик ЮЛ” поддерживает составление новой декларации начиная с версии 4.47. Соответственно, если у Вас старая версия этой замечательной программы, то ее необходимо обновить.

1 шаг: Запускаем программу “Налогоплательщик ЮЛ”

И сразу в меню “Документы” – “Налоговая отчетность” создаем шаблон налоговой декларации по УСН

Для этого нужно нажать на неприметную иконку со значком “плюс”

А затем выбрать форму № 1152017 “Декларация по налогу, уплачиваемому в связи применением упрощенной системы налогообложения”

Да, еще важный момент. Перед составлением декларации необходимо указать год, за который мы ее будем составлять. Для этого необходимо в правом верхнем углу программы выбрать налоговый период.

Например, для декларации за 2016 год необходимо выставить вот такие настройки:

По аналогии можно выставить другие периоды по декларации.

2 шаг: Заполняем Титульный ЛистПервое, что мы видим – это титульный лист декларации, который необходимо корректно заполнить.

Естественно, у меня для примера взят сказочный персонаж Иван Иванович Иванов из города Иваново =) Вы вставляете свои РЕАЛЬНЫЕ реквизиты по ИП.

Какие-то данные подтягиваются сразу (напомню, что предварительно программу “Налогоплательщик ЮЛ” нужно настроить, и еще раз отсылаю вот к этой статье:

Поля, выделенные коричневым цветом необходимо подкорректировать.

1. Раз мы делаем декларацию за прошлый год, то и период необходимо выставит соответствующий. Просто выбираем код “34” “Календарный год” (см. рисунок)

Должно получиться вот так:

Далее необходимо добавить свой ОСНОВНОЙ код по классификатору ОКВЭД. Напомню, что при регистрации ИП Вы указывали основной и дополнительный коды деятельности для Вашего бизнеса.

Здесь необходимо указать именно основной код деятельности. Для примера, я указал код 72.60. Разумеется, у Вас он может быть другим.

Больше ничего на титульном листе не трогаем, так как будем сдавать декларацию при личном визите, без представителей.

3. Шаг: Заполняем раздел 1.1 нашей нулевой декларацииВ самом низу программы нажмите на закладку “Раздел 1.1” и увидите новый лист, который тоже предстоит заполнить. Многие пугаются, так как он по-молчанию неактивен и не дает заполнить нужные данные.

Ничего страшного, справимся =)

Чтобы активировать этот раздел нужно нажать на вот эту иконку “Добавить раздел” (см. рисунок ниже), а лист сразу будет доступен для редактирования.

Тут совсем все просто: нужно лишь прописать свой ОКТМО (Общероссийский классификатор территорий муниципальных образований) в строке 010. Если не знаете, что такое ОКТМО, то прочтите вот здесь.

В моем примере указан несуществующий ОКТМО 1111111. Вы указываете свой код по ОКТМО.

Больше ничего не трогаем на листе 1.1 нашей декларации.

4. Шаг: Заполняем раздел 2.1.1 “Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения – доходы)”Опять в самом низу нашего документа выбираем соответствующую закладку:

“Раздел 2.1” и активируем лист кнопкой “Добавить Раздел” (точно так же, как и активировали предыдущий лист)

Напомню, что у нас ИП за целый год умудрился не заработать ни копейки =), а значит, в строках

И, самое главное изменение по сравнению с предыдущей формой декларации. Нам необходимо указать ставку налога по УСН в строках 120, 121, 122, 123 за квартал, полугодие, девять месяцев и налоговый период. Делается это очень просто.

Для этого достаточно кликнуть на нужное поле и выбрать ставку 6% (напомню, что мы рассматриваем ИП на УСН 6% без дохода и сотрудников).

Но сначала сохраним ее на всякий случай, нажав на значок с изображением дискеты:

Но сначала проверяем правильность заполнения декларации при помощи программы. Для этого нажимаем на клавишу F6 на клавиатуре (или на кнопку со значком «К» — «контроль документа». Если будут ошибки заполнения, то Вы их увидите в нижней части экрана программы.

Печатаем в ДВУХ экземплярах и шагаем в свою налоговую, где стоите на учете. Ничего подшивать теперь не надо (начиная с 2015 года это так).

Один экземпляр отдаете инспектору, а другой он подписывает, ставит штамп и отдает Вам. Вот этот свой экземпляр постарайтесь не потерять =)

Честно говоря, здесь больше читать пришлось, чем делать саму декларацию в этой замечательной программе. Попробуйте сделать один раз, а дальше уже все будете штамповать на автомате.

А еще сэкономите на водку пару тысяч рублей, вместо того чтобы отдать их фирмам-посредникам =)

Пример заполненной декларации-нулевкиДля наглядности я сохранил полученный пример нулевой декларации в виде PDF-файла. Вот, что должно в итоге получиться:

Часто ИП не сдают нулевые декларации, так как считают, что раз дохода не было, то и сдавать ничего не надо. На самом деле, это не так и Вы рискуете попасть на серьезный штраф.

Не забудьте подписаться на новые статьи для ИП!И Вы будете первыми узнавать о новых законах и важных изменениях:

Подписаться на новости по емайл

Уважаемые ИП!В последнее время ко мне поступило ОЧЕНЬ много вопросов от ИП, которые не ведут деятельности и представления не имеют что и как нужно платить.

Именно поэтому я написал специальную электронную книжку для таких случаев:

Она написано для конкретной ситуации: для ИП на УСН 6% без сотрудников и без дохода на 2016 год

Подробнее о книге

Уважаемые предприниматели!Готова новая электронная книга по налогам и взносам для ИП на УСН 6% без сотрудников на 2016 год: "Какие налоги и взносы платит ИП на УСН 6% без сотрудников в 2016 году?"

Дмитрий, спасибо Вам, Вы потрясающе доступно все написАли, респект. Программа очень хорошая, огромнейшее спасибо))) до этого перерыла весь интернет но так и не нашла доступной информации и образца нулевой декларации. Добавила сайт в избранные)) Подскажите пжл. только один момент не поняла: если я хочу отправить по почте с описью (не хочется ехать в налоговую), ценным письмом, нужно мне дату тогда ставить на 1 стр и подпись? Печати у меня нет.

Добрый вечер! Подскажите пожалуйста — при заполнении ставки налога 6% нужно прописывать 6.0 или 6.— И еще — у Вас в образце заполнения в PDF строки 100 и 133 тоже проставлены нули и эти нули расположены справа. Извините за дотошность, инспектора разные)))

Игорь, программа при оформлении предлагает единственный вариант 6.0

Строки 100 и 133 тоже автоматически заполняются программой

Здравствуйте, Дмитрий!

Подскажите пожалуйста, а как сохранить готовую заполненную декларацию в виде PDF-файла? Бьюсь уже целый день и, похоже, придётся мне всё сдавать на бумаге. Кнопка сохранения (дискета) не активна, на печать на виртуальном принтере (реального у меня нет) вывести невозможно — программа зависает и всё. Версия программы у меня самая последняя со всеми обновами.

Буду очень благодарна за ответ!

Алена, установите программу Foxit Reader. Она бесплатная и создает PDF-принтер, который позволит сохранить декларацию в формате ПДФ.

Большое спасибо за ответ, Дмитрий! Попробую эту программу и, надеюсь, она не подведёт. До этого 3 разных виртуальных принтера не пожелали работать(

Дмитрий, ещё раз огромное спасибо! Всё получилось! Действительно, очень удобная и понятная эта Foxit Reader.

Дмитрий здравствуйте,

не могу распечатать декларацию

Ошибка: Модуль печати поврежден или не установлен.

Выполните следующие действия для устранения ошибки:

1) откройте список программ с помощью кнопки «Список программ», если список программ не откроется, то просим обратиться к системному администратору Вашей организации;

2) в открывшемся списке удалите все записи, начинающиеся на «Печать НД с PDF417»;

3) нажмите на кнопку «Папка программы»;

4) в открывшемся окне двойным щелчком мыши запустите файл «Печать НД с PDF417(3.2.4).msi» и выполните его установку.

Что можно сделать ?

Добрый день, Роман

Так у вас же в комментарии и написано, что надо делать)

Здравствуйте. Спасибо вам за ваш сайт, очень помогает.))

У меня возник такой вопрос.

Я УСН 6%, в первом квартале не производил ни какой деятельности, занимался ремонтом помещения.

Также не производил за первый квартал обязательных платежей.

Могу ли я в декларации первый квартал указать 0. обязательные платежи провести за полгода?

Использую “Налогоплательщик ЮЛ”

Спасибо.