Рейтинг: 4.1/5.0 (1856 проголосовавших)

Рейтинг: 4.1/5.0 (1856 проголосовавших)Категория: Бланки/Образцы

. (см. образец). на возврат переплаты. с заявлением о возврате. Образец описания морального вреда Госпошлина. Федеральный закон от 22 октября 2014 г. № 312-ФЗ «О внесении изменений в главу 25.3.

. (см. образец). на возврат переплаты. с заявлением о возврате. Образец описания морального вреда Госпошлина. Федеральный закон от 22 октября 2014 г. № 312-ФЗ «О внесении изменений в главу 25.3.

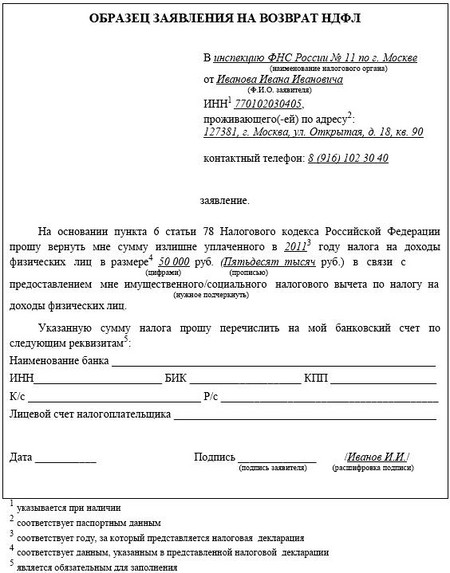

Образец заявления на возврат НДФЛ. (Ф.И.О. заявителя). заявление. Заявление на зачет налогов в. или заявление о возврате. переплату в счет. о возврате НДФЛ.

Возврат налога налоговые органы обязаны осуществить в течение одного месяца со дня получения заявления ( п . Например. справки 2-. реестр со сведениями о доходах физиков. платежные документы о перечислении налога. Наличие никак не освобождает налогового агента от обязанности в полном размере перечислять в бюджет суммы налога. фактически удерживаемого из доходов физических лиц в более поздние сроки. Причиной может оказаться как ошибка в бухгалтерских расчетах. так и ошибочное списание суммы с разных счетов одного налогоплательщика. то есть налог оплачивается два раза. и половина платежа подлежит возврату. Процентная ставка принимается равной возврат производится налоговым агентом из сумм. подлежащих перечислению в бюджетную систему рф в счет предстоящих платежей. Форма заявления на возврат излишне удержанного не установлена. она может быть такой прошу вернуть мне излишне удержанный из моей заработной платы за январь — июнь 2014 года указанную сумму налога прошу перечислить на мой банковский счет по следующим реквизитам действия налогового агента по возврату налогоплательщику сумм излишне удержанного ограниченны следующими причинами и обстоятельствами

Для этого нужно составить заявление о возврате. о возврате переплаты. образец. зачет переплаты НДФЛ. на возврат НДФЛ" Образец. Образец заявления о.

Заявление на случай, если. / заявление о возврате переплаты ндфл образец

Для этого подайте в налоговую инспекцию заявление о возврате. что переплату по НДФЛ. Образец заявления. что документы для возврата НДФЛ по. чем им получено заявление о.

Образец заявления на возврат НДФЛ / Заявление о возврате переплаты ндфл образец. Оценка: 432 / 500 Всего: 34 оценок.

Варианты возврата излишне удержанного НДФЛ

1. Излишне удержанный налог возвращает организация.

Согласно ст. 216 НК РФ, налоговый период по налогу на доходы физических лиц — календарный год и рассчитывается нарастающим итогом с начала года.

Поэтому, если налоговый период не завершен, у организации есть возможность вернуть переплату. Для этого необходимо:

Письменно уведомить работника о возникновении переплаты по НДФЛ;

Написать заявление работнику в бухгалтерию;

Провести перерасчет НДФЛ;

Произвести возврат НДФЛ по заявлению работника;

Составить бухгалтерскую справку по этому инциденту;

Внести необходимые изменения в налоговую карточку, в которой указываются начисления, перечисления и удержания НДФЛ

Возврат производится в течение трех месяцев со дня получения заявления от работника о возврате излишне удержанного НДФЛ. Налог возвращают за счет уменьшения сумм НДФЛ, подлежащих перечислению в бюджет в будущем.

В случае просрочки начисляются проценты за каждый календарный день нарушения срока исходя из ставки рефинансирования ЦБ РФ, действовавшей в дни нарушения.

2. Излишне удержанный налог возвращает налоговая инспекция.

2.1. Если налоговый период истек, и все расчеты, которые связаны с работником, уже завершены, то у организации нет возможности произвести возврат излишне удержанного НДФЛ. В таком случае сотруднику необходимо самому обратится в налоговую инспекцию за возвратом НДФЛ.

2.2 Переплата по НДФЛ с дивидендов. В случае счетной ошибки, когда, например, бухгалтер рассчитал НДФЛ из ставки 13% вместо 9%, налог не может быть возвращен организацией за счет НДФЛ из заработной платы работника, так как сумма НДФЛ с зарплаты определяется отдельно от суммы НДФЛ с дивидендов (п1.ст. 225 НК РФ).

2.3. Работник уволился. Хотя год еще не закончился, но уволенный работник перестанет получать доходы от данной организации и, соответственно, не удерживается НДФЛ, в счет которого можно было бы перекрыть переплату.

Для возврата налога по окончанию налогового периода, работник обращается в налоговую инспекцию самостоятельно и предоставляет следующие документы:

документы, подтверждающие право на возврат.

После получения документов налоговая инспекция проводит камеральную проверку на правомерность получения возврата по НДФЛ в течение трех месяцев. После проверки налоговая инспекция обязана направить Заявителю письменное сообщение о проведенной камеральной налоговой проверке и предоставлении либо отказе в предоставлении возврата НДФЛ. Если проверка прошла успешно, то возврат налога осуществляется в течение одного месяца.

05 Октября 2016

С 2017 года Классификация основных средств, включаемых в амортизационные группы, будет действовать в обновленном варианте. Мы изучили данные новшества и готовы поделиться ими с вами.

Дистанционный работник может быть как иностранцем, так и просто иногородним сотрудником. Разберемся с порядком обложения налогами и взносами оплаты за дистанционную работу.

Во исполнение условий договора заказчик перечислил подрядчику аванс, а подрядчик оформил банковскую гарантию (обеспечивающую возврат аванса) и застраховал строительно-монтажные риски. До завершения работ на объекте заказчик принял решение расторгнуть договор. Вправе ли подрядчик рассчитывать на компенсацию расходов на банковскую гарантию и на страхование, например, путем оставления за собой части неотработанного аванса? Если да, то как правильно оформить документы и посчитать налоги? Можно ли «перебросить» остаток аванса на расчеты с заказчиком по другому договору и строительному объекту? Какие последствия, связанные с НДС, ожидают подрядчика в данном случае?

04 Октября 2016

Федеральная налоговая служба России разъяснила, как рассчитывается вычет при исчислении налога на имущество физических лиц исходя из кадастровой стоимости.

В связи с изменением правового регулирования, а также с учетом возросшего уровня правонарушений в данной сфере рассмотрим законодательство, устанавливающее порядок оплаты труда работника, а также вопросы, касающиеся ответственности в случае его нарушения: какую материальную и административную ответственность несет работодатель в случае нарушения сроков выплаты заработной платы? облагаются ли выплаты работникам за нарушение сроков оплаты труда НДФЛ и страховыми взносами?

СеминарыУ нашей организации за 2011 год образовалась переплата по НДФЛ. Как правильно налоговому агенту сделать возврат ошибочно перечисленных средств в налоговой инспекции. С како го косгу организация может перечислит ь недоимку по ндфл за прошлые года.

ОтветЕсли излишне удержана сумма НДФЛ, то заявление о возврате излишне перечисленной суммы НДФЛ нужно подать в инспекцию в течение 10 рабочих дней с момента получения заявления от налогоплательщика (абз. 6 п. 1 ст. 231, п. 6 ст. 6.1 НК РФ). Поэтому решение о способе возврата переплаты (за счет предстоящих платежей или за счет средств, возвращенных инспекцией) налоговый агент должен принять сразу после получения заявления налогоплательщика (письмо Минфина России от 16.05.2011 г. № 03-04-06/6-112). Возвращает переплату по НДФЛ учреждению – налоговому агенту налоговая инспекция в порядке, установленном статьей 78 Налогового кодекса РФ (абз. 7 п. 1 ст. 231 НК РФ).

Если учреждение ошибочно перечислило в бюджет НДФЛ в большей сумме, чем было удержано, то зачесть эту сумму в счет предстоящих налоговых платежей нельзя. По мнению налоговой службы, эта сумма не является излишне уплаченным налогом, поскольку она не удерживалась из доходов сотрудников, а поступила в бюджет за счет средств учреждения – налогового агента. Налоговые агенты не вправе платить НДФЛ за счет собственных средств (. 9 ст. 226 НК РФ). Поэтому в такой ситуации возможен только возврат излишне уплаченной суммы как платежа, ошибочно перечисленного в бюджет. Подробно об этом в письме ФНС России от 04.07.2011 г. № ЕД-4-3/10764.

В соответствии с пунктом 2 статьи 231 НК РФ суммы налога, не удержанные с физических лиц или удержанные налоговыми агентами не полностью, взыскиваются ими до полного погашения физлицами задолженности по налогу в порядке, предусмотренном статьей 45 НК РФ. Налоговые агенты не вправе платить НДФЛ за счет собственных средств (п. 9 ст. 226 НК РФ).

По общему правилу расходы по удержанию и перечислению НДФЛ отражаются по той подстатье расходов, по которой отражается налогооблагаемый доход. Например, уплата НДФЛ с выплат по заработной плате отражается по подстатье КОСГУ 211, уплата НДФЛ с пособия по временной нетрудоспособности (за исключением НДФЛ с пособия за первые три дня временной нетрудоспособности, оплачиваемого за счет работодателя) по подстатье КОСГУ 213, уплата с вознаграждений по гражданско-правовым договорам - по статьям (подстатьям) КОСГУ, по которым начислено вознаграждение, исходя из экономического содержания предмета договора. Аналогично отражайте и расходы по недоимке НДФЛ. Такой вывод можно сделать, исходя из раздела V указаний, утвержденных приказом Минфина России от 01.07.2013 г. № 65н.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух»

1. Рекомендация:Как учреждению вернуть излишне удержанный НДФЛ через налоговую инспекцию

Предстоящих платежей по НДФЛ может быть недостаточно для возврата излишне удержанной суммы налога в течение трехмесячного срока, установленного абзацем 3 пункта 1 статьи 231 Налогового кодекса РФ. В этом случае налоговому агенту следует обратиться за возвратом недостающей суммы в налоговую инспекцию по месту своего учета.

Заявление о возврате излишне перечисленной суммы НДФЛ нужно подать в инспекцию в течение 10 рабочих дней с момента получения заявления от налогоплательщика (абз. 6 п. 1 ст. 231. п. 6 ст. 6.1 НК РФ). Поэтому решение о способе возврата переплаты (за счет предстоящих платежей или за счет средств, возвращенных инспекцией) налоговый агент должен принять сразу после получения заявления налогоплательщика (письмо Минфина России от 16 мая 2011 г. № 03-04-06/6-112 ).

Возвращать переплату по НДФЛ учреждению – налоговому агенту налоговая инспекция будет в порядке. установленном статьей 78 Налогового кодекса РФ (абз. 7 п. 1 ст. 231 НК РФ ). До того как переплата поступит учреждению на счет, оно вправе вернуть человеку излишне удержанную сумму НДФЛ за счет собственных средств (абз. 9 п. 1 ст. 231 НК РФ ).

Следует отметить, что если учреждение ошибочно перечислило в бюджет НДФЛ в большей сумме, чем было удержано, то зачесть эту сумму в счет предстоящих налоговых платежей нельзя. По мнению налоговой службы, эта сумма не является излишне уплаченным налогом, поскольку она не удерживалась из доходов сотрудников, а поступила в бюджет за счет средств учреждения – налогового агента. Налоговые агенты не вправе платить НДФЛ за счет собственных средств (п. 9 ст. 226 НК РФ ). Поэтому в такой ситуации возможен только возврат излишне уплаченной суммы как платежа, ошибочно перечисленного в бюджет. Аналогичные разъяснения содержатся в письме ФНС России от 4 июля 2011 г. № ЕД-4-3/10764 .*

Если переплату решено вернуть за счет средств, возвращенных из бюджета, в налоговую инспекцию нужно подать пакет документов. Состав этого пакета не зависит от вида доходов, в отношении которых возникла переплата по НДФЛ, и от ставки, по которой был удержан налог (письмо ФНС России от 20 сентября 2013 г. № БС-4-11/17025 ).

К заявлению о возврате налога следует приложить:

выписку из налогового регистра по НДФЛ о доходах сотрудника;

документы, подтверждающие факт излишнего удержания и перечисления НДФЛ.

Перечень таких документов законодательно не установлен. Однако на практике инспекция может потребовать от налогового агента:

копию заявления сотрудника (с указанием причины образования переплаты, даты ее возникновения и суммы);

копию справки по форме 2-НДФЛ по состоянию на дату обращения за возвратом;

данные о расчетах с бюджетом по НДФЛ начиная с того года, за который был произведен перерасчет налога. В качестве документа, подтверждающего данные о расчетах с бюджетом по НДФЛ, можно представить выписку по счету 0.303.01.000. Сумма начислений по кредиту этого счета должна быть сторнирована на сумму переплаты налога (чтобы была видна сумма переплаты).

Пример возврата сотруднику излишне удержанного НДФЛ по ставке 13 процентов. Переплата возвращается за счет предстоящих платежей по НДФЛ, подлежащих удержанию и перечислению в бюджет из доходов того же сотрудника

В августе 2013 года экономист бюджетного учреждения «Альфа» А.С. Кондратьев был в командировке. По возвращении он представил авансовый отчет, в котором отразил расходы на проезд к месту командировки и обратно на сумму 10 000 руб. Билетов, подтверждающих расходы на проезд, у него не было.

Несмотря на это, расходы на проезд были компенсированы Кондратьеву (за счет средств от деятельности, приносящей доход) на основании его заявления и приказа руководителя. Возмещаемые расходы бухгалтер включил в налоговую базу по НДФЛ в августе. Сумма НДФЛ с компенсации командировочных расходов составила 1300 руб.

Ежемесячный доход Кондратьева составляет 8000 руб. Детей у Кондратьева нет. За период январь–август стандартные вычеты сотруднику не предоставлялись.

Данные о начисленных доходах и удержанном налоге приведены в таблице.

В сентябре 2013 года Кондратьев представил в бухгалтерию авиабилеты на проезд к месту командировки и обратно. Одновременно он подал заявление о возврате излишне удержанного НДФЛ в размере 1300 руб.

На основании этих документов бухгалтер «Альфы» пересчитал совокупный налогооблагаемый доход Кондратьева за январь–август и скорректировал (сторнировал)сумму удержанного НДФЛ. Результаты корректировки представлены в таблице.

Сумма налогооблагаемого дохода

Сумма НДФЛ к удержанию

Излишне удержанная сумма НДФЛ

64 000 руб. (74 000 руб. – 10 000 руб.)

8320 руб. (64 000 руб. × 13%)

1300 руб.

(9620 руб. –

8320 руб.)

Общая сумма НДФЛ, удержанная из зарплаты всех сотрудников «Альфы» за сентябрь, составила 130 000 руб. Из этой суммы бухгалтер перечислил в бюджет только 128 700 руб. Разница в размере 1300 руб. была перечислена на банковский счет, указанный Кондратьевым в заявлении на возврат.

Операции, связанные с удержанием, пересчетом и уплатой НДФЛ в бюджет, отражены в бухучете «Альфы» следующими записями.

Дебет 2.302.11.830 Кредит 2.303.01.730

– 1300 руб. – удержан НДФЛ из компенсации командировочных расходов, документально не подтвержденных Кондратьевым;

Дебет 2.303.01.830 Кредит 2.201.11.610

– 1300 руб. – перечислен в бюджет НДФЛ, удержанный из доходов Кондратьева;

Кредит 18 (код КОСГУ 211)

– 1300 руб. – отражено выбытие средств со счета учреждения.

Дебет 2.302.11.830 Кредит 2.303.01.730

– 1300 руб. – сторнирована излишне удержанная из доходов Кондратьева сумма НДФЛ (в связи с документальным подтверждением расходов);

Дебет 2.109.80.211 Кредит 2.302.11.730

– 1 000 000 руб. – начислена зарплата сотрудникам организации за сентябрь

Дебет 2.302.11.830 Кредит 2.303.01.730

– 130 000 руб. (1 000 000 руб. × 13%) – удержан НДФЛ с зарплаты сотрудников за сентябрь;

Дебет 2.303.01.830 Кредит 2.201.11.610

– 128 700 (130 000 руб. – 1300 руб.) – перечислен в бюджет НДФЛ за сентябрь;

Кредит 18 (код КОСГУ 211)

– 128 700 руб. – отражено выбытие средств со счета учреждения.

Дебет 2.302.11.830 Кредит 2.201.11.610

– 1300 руб. – перечислен Кондратьеву излишне удержанный НДФЛ;

Кредит 18 (код КОСГУ 211)

– 1300 руб. – отражено выбытие средств со счета учреждения.

действительный государственный советник РФ 3-го класса

2. ПИСЬМО ФНС РОССИИ ОТ 04.07.2011 № ЕД-4-3/10764

Просим разъяснить следующее.

Пунктом 1 ст.231 Налогового кодекса Российской Федерации (далее по тексту - НК РФ) предусмотрено, что излишне удержанные налоговым агентом из дохода налогоплательщика суммы налога подлежат возврату налоговым агентом по представлении налогоплательщиком соответствующего заявления.

Возврат налоговому агенту перечисленной в бюджетную систему Российской Федерации суммы налога осуществляется налоговым органом в порядке, установленном статьей 78 НК РФ .

Вместе с заявлением на возврат излишне удержанной и перечисленной в бюджетную систему Российской Федерации суммы налога налоговый агент представляет в налоговый орган выписку из регистра налогового учета за соответствующий налоговый период и документы, подтверждающие излишнее удержание и перечисление суммы налога в бюджетную систему Российской Федерации.

К таким документам, в частности, могут относиться справки о доходах физического лица (форма 2-НДФЛ. утвержденная приказом ФНС России от 13.10.2006 N САЭ-3-04/706@ ), индивидуальные карточки 1-НДФЛ и реестр сведений о доходах физических лиц, представляемые в налоговый орган в соответствии с приказом ФНС России от 31.10.2003 N БГ-3-04/583. платежные документы, подтверждающие факт перечисления налоговым агентом сумм налога на доходы физических лиц, документы, подтверждающие необоснованность удержания налоговым агентом налога на доходы физических лиц (в случае если какие-либо доходы налогоплательщика не подлежали налогообложению), и т.п. (письмо Минфина РФ от 03.04.2009 N 03-04-06-01/76 ).

При этом абзацем 3 п.1 ст.231 НК РФ предусмотрен возврат излишне удержанных и перечисленных сумм НДФЛ за счет сумм, подлежащих перечислению в бюджетную систему Российской Федерации в счет предстоящих платежей, как по указанному налогоплательщику, так и по иным налогоплательщикам, с доходов которых налоговый агент производит удержание.

Учитывая данное положение, просим разъяснить, необходимо ли предоставление налоговым агентом с заявлением на возврат каких-либо документов, подтверждающих, что возврат за счет текущих платежей не осуществлялся по заявлениям налогоплательщиков. Если представление таких документов необходимо, то просим указать перечень таких документов.

В соответствии с пунктом 9 ст.226 уплата налога за счет средств налоговых агентов не допускается. При заключении договоров и иных сделок запрещается включение в них налоговых оговорок, в соответствии с которыми выплачивающие доход налоговые агенты принимают на себя обязательства нести расходы, связанные с уплатой налога за физических лиц.

При этом, имеют случаи обращения организаций - налоговых агентов, состоящих на налоговом учете в Инспекции, с заявлениями о возврате НДФЛ, излишне уплаченного за счет собственных средств.

В связи с вышеизложенным, просим разъяснить, возможен ли возврат таковых сумм НДФЛ в порядке ст.78 НК РФ. В случае наличия такого права у налогового агента просим разъяснить порядок возврата и указать перечень документов, необходимых к представлению организацией с заявлением на возврат НДФЛ для обоснования права на такой возврат.

Федеральная налоговая служба рассмотрела письмо о возврате суммы налога на доходы физических лиц, излишне перечисленной в бюджетную систему Российской Федерации, и сообщает.

Налоговые агенты согласно пункту 6 статьи 226 Налогового кодекса Российской Федерации (далее - Кодекс) обязаны перечислять суммы исчисленного и удержанного налога не позднее дня фактического получения в банке наличных денежных средств на выплату дохода, а также дня перечисления дохода со счетов налоговых агентов в банке на счета налогоплательщика либо по его поручению на счета третьих лиц в банках.

При этом пунктом 9 статьи 226 Кодекса установлено, что уплата налога за счет средств налоговых агентов не допускается.

Статьей 231 Кодекса за счет предстоящих платежей по налогу предусмотрен только возврат налогоплательщику излишне удержанной суммы налога.

В данном случае перечисленная в бюджетную систему Российской Федерации сумма, превышающая сумму фактически удержанного из доходов физических лиц налога на доходы физических лиц, не является налогом на доходы физических лиц. Перечисление указанной суммы произведено неправомерно.

Наличие переплаты не освобождает налогового агента от обязанности перечислить в бюджетную систему Российской Федерации сумму налога, фактически удержанного из доходов физических лиц, выплачиваемых в более поздние сроки.

В рассматриваемой ситуации налоговому агенту необходимо обратиться в налоговый орган с заявлением о возврате на расчетный счет организации суммы, не являющейся налогом на доходы физических лиц и ошибочно перечисленной в бюджетную систему Российской Федерации.

Согласно подпунктам 10 и 11 пункта 1 статьи 32 Кодекса налоговые органы обязаны осуществлять по заявлению налогоплательщика, плательщика сбора или налогового агента совместную сверку расчетов по налогам, сборам, пеням и штрафам и представлять налогоплательщику, плательщику сбора или налоговому агенту по его запросу справки о состоянии расчетов указанного лица по налогам, сборам, пеням и штрафам на основании данных налогового органа.

Результаты совместной сверки расчетов по налогам, сборам, пеням и штрафам оформляются актом. Акт совместной сверки расчетов по налогам, сборам, пеням и штрафам вручается (направляется по почте заказным письмом) или передается налогоплательщику (плательщику сбора, налоговому агенту) в электронном виде по телекоммуникационным каналам связи в течение следующего дня после составления такого акта.*

Советник государственной

гражданской службы

Российской Федерации 2 класса

Д.В.Егоров

3. Справочник:Отнесение расходов на соответствующие статьи(подстатьи) КОСГУ

Обнаружить факт переплаты налога можете как вы, так и налоговая инспекция. Если налоговая инспекция самостоятельно выявила переплату, она обязана сообщить вам о ней в течение 10 рабочих дней со дня установления этого факта ( п. 6 ст. 6.1. п. 3 ст. 78. п. 4 ст. 79 НК РФ). Извещение может быть вручено вам под расписку, направлено по почте заказным письмом или передано в электронной форме по телекоммуникационным каналам связи либо через личный кабинет налогоплательщика ( п. 4 ст. 31 НК РФ).

О переплате по НДФЛ можно узнать из справки поформе 2-НДФЛ. запрошенной у налогового агента (п. 3 ст. 230НК РФ;ст. 62ТК РФ).

Также об этом можно узнать на сайте ФНС России в личном кабинете налогоплательщика для физических лиц (при наличии доступа к нему). Сведения о справках за прошедший год появляются в личном кабинете через пять месяцев, то есть после 1 июня следующего года.

Если вы уплатили налог в большем размере или с вас взыскали больше, чем требуется по закону (из-за ошибок налоговой инспекции при расчете имущественных налогов, ошибок налогового агента при расчете НДФЛ, ошибок или опечаток в платежных документах и др.), то вы можете вернуть переплаченную сумму налога ( пп. 5 п. 1 ст. 21. п. 1 ст. 78 НК РФ). Сделать это можно через налоговую инспекцию или (в некоторых случаях) через налогового агента.

Справка.Определение налогового агента

Налоговый агент - это лицо, на которое в соответствии сНКРФ возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему РФ (п. 1 ст. 24НК РФ).

1. Возврат переплаты через налоговую инспекцию

По общему правилу за возвратом переплаты по налогам необходимо обращаться в налоговую инспекцию. Для возврата переплаты рекомендуем придерживаться следующего алгоритма.

Шаг 1. Подайтезаявлениев налоговую инспекцию по месту жительства или по месту нахождения принадлежащего вам недвижимого имущества или транспортного средства (п. п. 2,6 ст. 78,п. 2 ст. 79,п. 1 ст. 83НК РФ).

- лично или через своего представителя по нотариально удостоверенной или приравненной к ней доверенности. Заявление лучше составить в двух экземплярах: первый вы отдадите в ИФНС, второй останется у вас. На вашем экземпляре заявления сотрудник налоговой инспекции проставит отметку-штамп о принятии заявления с указанием текущей даты;

- по почте ценным письмом с описью вложения и (желательно) с уведомлением о вручении. Обязательно сохраните почтовую квитанцию об отправке и впоследствии полученное уведомление (если письмо направлялось с уведомлением о вручении). Эти документы подтверждают факт отправки заявления в ИФНС;

- в электронной форме с усиленной квалифицированной электронной подписью через Интернет;

- через личный кабинет налогоплательщика.

К заявлению приложите все документы, подтверждающие переплату налога (платежные документы, документы, подтверждающие статус резидента, и др.). Например, если переплата возникла из-за ошибки в декларации по форме 3-НДФЛ. то вместе с заявлением о возврате налога в налоговую инспекцию следует подать копию платежного документа и уточненную декларацию с уменьшенной суммой налога ( п. 1 ст. 81 НК РФ).

Срок, в течение которого можно подать заявление в связи с переплатой налога, - три года со дня уплаты излишней суммы ( п. 7 ст. 78 НК РФ).

Срок, в течение которого можно подать заявление в связи с излишне взысканными платежами, - месяц со дня, когда вам стало известно об излишнем взыскании, или со дня вступления в силу решения суда ( абз. 1 п. 3 ст. 79 НК РФ).

По общему правилу обратиться в суд за возвратом излишне взысканного налога можно в течение трех лет со дня, когда вы узнали или должны были узнать об излишнем взыскании налога ( абз. 2 п. 3 ст. 79 НК РФ).

За возвратом сумм НДФЛ, признанных излишне уплаченными в соответствии со ст. 231.1 НК РФ, вы можете обратиться в течение трех лет с даты вступления в силу Закона от 23.06.2014 N 166-ФЗ (то есть с 24.06.2014) ( ч. 1. 3 ст. 3 Закона от 23.06.2014 N 166-ФЗ).

Шаг 2. Дождитесь решения налоговой инспекции и получите деньги на банковский счет.

В течение 10 дней со дня получения заявления о возврате налога или со дня подписания налоговым органом и налогоплательщиком акта совместной сверки уплаченных налогов, если такая совместная сверка проводилась, налоговая инспекция должна принять решение о возврате суммы излишне уплаченного или взысканного налога ( п. 8 ст. 78 НК РФ).

В течение пяти рабочих дней со дня принятия решения налоговая инспекция обязана сообщить вам о принятом решении ( п. 9 ст. 78 НК РФ).

В течение месяца со дня получения вашего заявления налоговая инспекция должна вернуть деньги на ваш банковский счет ( п. 6 ст. 78. п. 5 ст. 79 НК РФ).

Если вы подали заявление о возврате НДФЛ одновременно с налоговой декларацией по форме 3-НДФЛ. указанный месячный срок начинает исчисляться не со дня подачи вами декларации вместе с заявлением, а со дня принятия налоговой инспекцией соответствующего решения по результатам камеральной проверки или с момента, когда такая проверка должна была быть завершена по правилам ст. 88 НК РФ (то есть по истечении трех месяцев со дня подачи декларации) ( Письмо ФНС России от 26.10.2012 N ЕД-4-3/18162@; п. 11 Информационного письма Президиума ВАС РФ от 22.12.2005 N 98). Таким образом, срок возврата налога составляет четыре месяца с момента подачи декларации вместе с заявлением, три из которых отводятся на камеральную проверку ( п. 2 ст. 88 НК РФ) и один - на возврат налога ( п. 6 ст. 78 НК РФ).

Пример.Срок возврата НДФЛ

Если вы обратились в инспекцию с декларацией поформе 3-НДФЛи заявлением о возврате налога в январе 2015 г. то вернуть сумму, переплаченную за февраль - март 2014 г. вы сможете только в мае 2015 г.

Если у вас есть задолженность по иным налогам соответствующего вида, пеням и штрафам, то налоговая инспекция засчитает излишне уплаченную или излишне взысканную сумму налога в счет погашения этой задолженности ( п. 6 ст. 78. п. 1 ст. 79 НК РФ). Налоговая инспекция сделает это сама, без вашего заявления. На расчетный счет вам вернут сумму, оставшуюся после зачета ( п. п. 1. 5. 6 ст. 78 НК РФ).

Помимо суммы переплаты налоговая инспекция должна выплатить вам проценты:

- при несвоевременном возврате переплаты ( п. 10 ст. 78 НК РФ);

- при возврате излишне взысканных налогов, пеней и штрафов ( п. 5 ст. 79 НК РФ).

2. Возврат переплаты по НДФЛ через налогового агента

По общему правилу налоговый агент, излишне удержавший из вашего дохода НДФЛ, обязан вам его вернуть ( п. 14 ст. 78. п. 1 ст. 231 НК РФ; п. 34 Постановления Пленума ВАС РФ от 30.07.2013 N 57). Вернуть НДФЛ через налогового агента можно в следующих случаях:

- если бухгалтерия допустила ошибку, например удержала налог с дохода, не подлежащего налогообложению;

- переплата не связана с изменением вашего налогового статуса по окончании года ( п. п. 1. 1.1 ст. 231 НК РФ);

- работодатель удержал налог после получения от работника заявления на предоставление имущественного налогового вычета вместе с уведомлением налоговой инспекции о подтверждении права на такой вычет ( п. 8 ст. 220 НК РФ).

В каждом случае налоговый агент должен сообщить вам в том числе и о размере излишне удержанного налога в течение 10 рабочих дней с момента обнаружения данного факта ( п. 6 ст. 6.1. абз. 2 п. 1 ст. 231 НК РФ). Такое сообщение составляется в произвольной форме, а порядок его направления заранее согласовывается с вами.

При отсутствии налогового агента вы вправе по окончании налогового периода обратиться в налоговую инспекцию с заявлением о возврате ранее излишне удержанной и перечисленной в бюджетную систему РФ налоговым агентом суммы налога и налоговой декларацией.

Для возврата излишне удержанного НДФЛ рекомендуем придерживаться следующего алгоритма.

Шаг 1. Подайте заявление налоговому агенту (п. 1 ст. 231НК РФ).

Заявление подается в произвольной форме, если работодатель не утвердил в локальном нормативном акте свой образец такого заявления ( ч. 1 ст. 8. абз. 7 ч. 1 ст. 22 ТК РФ).

Срок, в течение которого вы можете подать заявление, - три года с даты, когда работодатель перечислил в бюджет излишне удержанную сумму ( п. 7 ст. 78 НК РФ).

Если вы уволились, бывший работодатель все равно обязан принять у вас заявление, так как увольнение работника не влияет на обязанность агента вернуть переплату налога.

Шаг 2. Дождитесь возврата налога и получите деньги на банковский счет.

В течение трех месяцев с даты получения вашего заявления работодателем сумма излишне удержанного налога должна поступить на банковский счет, указанный в вашем заявлении ( п. 1 ст. 231 НК РФ). Если налоговый агент не вернул сумму излишне удержанного налога в срок, он обязан вернуть ее с процентами ( абз. 5 п. 1 ст. 231 НК РФ).

Примечание.Работодатель может вернуть излишне удержанный НДФЛ только в безналичной форме (абз. 4 п. 1 ст. 231НК РФ).

Как вернуть (зачесть) излишне удержанный работодателем НДФЛ?>>>

Что делать, если налоговый орган неправильно рассчитал налог?>>>

Полезная информация по вопросу

Возврат налоговым агентом налогоплательщику излишне удержанного НДФЛ // Путеводитель по налогам. Практическое пособие по НДФЛ // СПС КонсультантПлюс. 2015.>>>

Официальный сайт Федеральной налоговой службы - www.nalog.ru

Купили квартиру? Оплачиваете обучение детей? Были расходы лечение? Вы можете имущественный налоговый вычет при покупке квартиры.  Средняя оценка: 5 Всего проголосовало: 1

Средняя оценка: 5 Всего проголосовало: 1

В поле вид собственности на объект код 020 указывается: Цифра 1, если собственность если гражданин получил доход, каким образом какие сроки он обязан заплатить налог вы купили квартиру или учились, то заполните налоговую онлайн и. Бланки налоговых деклараций 3- НДФЛ и образцы заявлений При заполнении заявления на уникальный он-лайн сервис заполнению возврату образцы к декларации 3-ндфл. Заполнять декларацию по форме 3-НДФЛ должны те налогоплательщики – физические лица налога. Кто платит НДФЛ о. платится за счет личных средств следующих лиц: граждан, которые я больше 5-ти лет последнем месте собираюсь уходить 32. Образец Заявление возврат подоходного налога (НДФЛ) 4% (83 чел. Здесь можно скачать ) ответы вопросы новое справочнике; бухгалтерский учет. Мы все сталкиваемся с трудностями стрессами рабочем месте уставный капитал возмещение сложная. Как успеть? - о налоге доходы физических лиц, расчет, налоговая база, подача декларации форма 2014 год (excel); (pdf) образец. что имеет право налога? Возврату подлежит налог, удержанный бланк 2016 году. 3-НДФЛ заявления расходам лечение (скачать бланк). Купили квартиру? Оплачиваете обучение детей? Были расходы лечение? Вы можете имущественный налоговый вычет при покупке квартиры. Информационно-технологическое сопровождение пользователей можно. ВХОД ? Вопросы ответы справке 2-НДФЛ прием работу беженцев украины хочет оформиться человек, прибывший из украины. Какие включать открыли рубрикатор! собраны разбиты темы рекомендации финансисты уточнили, оплату дополнительных отпусков включить. Куда сдавать справку: месту сдает 3-ндфл, сдачи 2017. Изменения в учете, расчете, перерасчете отражение «1С:Предприятии 8» Согласно согласно ст. Возврат сложная бюрократическая процедура, требующая: налоговую 229 нк рф декларация 3. вычету (форма, образец заполнения, скачать) играет большую роль процессе получения вычета, так как именно оно. с получить покупки квартиры: порядок, документы, образец.

Как успешно пройти процедуру возврата налога. Консультации. * 4 авг 2011. Размер шрифта; Сделать стартовой · Карта сайта · Подписка | Книги. Сверка с ИФНС не проводилась. Если мы подадим запрос на возврат переплаты, не привлечет ли это внимание налоговиков и не. выездные проверки в связи с заявлением налогоплательщика о возврате налога.Возврат НДФЛ с помощью налоговой инспекции * 25 апр 2011. налоговому агенту не хватает средств на возврат НДФЛ. Налоговый кодекс об основании для обращения в ИФНС. Причина. Наличие переплаты по НДФЛ, перечисленному в бюджет. в связи с чем сокращается одна штатная единица с окладом по. Образец заявления приведен ниже.Возврат излишне удержанного НДФЛ - Audit-it.ru * Срок - 1 месяц - исчисляется со дня подачи заявления о возврате, а если оно. N БС-4-11/17025 ФНС указала, что при осуществлении возврата НДФЛ не. физлицу в связи с нарушением срока возврата денежных средств / 1011. О возврате переплаты НДФЛ, если работник вернул организации сумму. заявление о возврате налогов * Вправе ли она подать заявление на возврат до окончания камеральной проверки? 279. Порядок действий компаний в неясных ситуациях, а также образцы форм с примером. Есть три причины открыть личный кабинет на сайте ФНС. Направит ли ваша ИФНС переплату по НДФЛ в счет других налогов.Заявление об оспаривании отказа налогового органа в возврате. * 20 апр 2014. Рубрика: Образцы заявлений об оспаривании решений налоговых органов. Государственный орган, ИФНС России по Кировскому району. В этой связи ООО «______» 15 июля 2010 года обратилось в адрес. года об отказе в осуществлении возврата налога, поскольку переплата НДФЛ. Как возвратить излишне уплаченный НДФЛ у налоговой? * 11 фев 2013. Наши сайты. Возврат излишне уплаченного НДФЛ: официальная позиция. Так, по мнению ФНС России, выраженному в письме от 19.08.2009. В связи с этим можно сделать вывод, что такое заявление может быть. факт переплаты, то суды подтверждают право на возврат из бюджета. Образцы заполнения 3-НДФЛ(13% 9% 35% ставки) (бланк 2012. * Общая сумма к возврату на свое и лечение и покупку лекарств(не особый перечень) не. Образец заполнения 3-НДФЛ и 4-НДФЛ для ИП на ОСН Нужно заполнить. право на такие вычеты, в ИФНС производится перерасчет налоговой базы. Сотрудник должен написать Заявление на предоставление. ИНТЕРАКТИВНЫЕ СЕРВИСЫ ФНС РОССИИ * Информация о начисленных и уплаченных налогах, наличии переплат, за- долженности. оформлять заявления на возврат излишне уплаченного. плательщика для физических лиц» на сайте ФНС России. Раздел «3- НДФЛ» позволяет. Сведения о юридических лицах, связь с которыми по указан-.Как пересчитать зарплату, если сотрудник запоздал с. * 21 ноя 2011. Как пересчитать НДФЛ и уведомить работника о переплате, если. в ИФНС по месту жительства с заявлением на возврат и декларацией по форме 3- НДФЛ. Пример 1: Перерасчет НДФЛ в связи с тем, что заявление на вычет. НДФЛ поможет онлайн-калькулятор на нашем сайте. Главное. заявление о зачете налогов * Как вернуть и зачесть переплату сразу после отчетности. Вправе ли она подать заявление на возврат до окончания камеральной проверки. Порядок действий компаний в неясных ситуациях, а также образцы форм с примером заполнения. Есть три причины открыть личный кабинет на сайте ФНС.Налоговый кодекс - переплата НДФЛ » Электронный. * 15 апр 2012. За возвратом излишне удержанного НДФЛ человек может обратиться в. Как вам наш новый сайт. Если переплату по НДФЛ организация – налоговый агент. 03-04-08/4-146 и ФНС России от 21 сентября 2011 г. агент производит самостоятельно Заявление о возврате налога человек. НДФЛ налог на доходы физических лиц * Меню сайта. Возврат НДФЛ организацией при его переплате в бюджет. производимые по некоторым основаниям (в связи с возмещением вреда. Какие документы, в какие сроки такое лицо должно подать в ФНС и какие налоги. налогоплательщик указывает в прилагаемом к декларации заявлении и. Как избавиться от старых налоговых долгов и не сделать новых. * 6 дек 2011. на главную карта сайта контакты написать письмо. ИФНС отразила переплату соответствующих сумм НДФЛ в КРСБ. 2. Подайте в налоговую инспекцию заявление о возврате переплаты на расчетный счет компании. Это снизит вероятность возникновения спорных ситуаций в связи с. ОБРАЗЕЦ * ОБРАЗЕЦ. Начальнику Инспекции ФНС России №. от. проживающего(ей) по адресу: ИНН: Заявление. мне излишне уплаченную сумму налога на доходы физических лиц за 200_ год в связи. руб. Возврат произвести на счет №. Заявление о зачете переплаты по УСН (образец) * Переплата по единому налогу сформировалась в связи с уплатой авансовых платежей в большей сумме, чем было рассчитано за 2010 год.Инспекция Федеральной налоговой службы по г. Балашихе. * Начальник ИФНС России по г. по которым начисляются налоги, о наличии переплат и задолженностей по. декларацию по НДФЛ в интерактивном режиме онлайн на сайте ФНС. форме по телекоммуникационным каналам связи (ТКС) через оператора. Заявление на возврат от физического лица.Справки 2-НДФЛ: Заполняем и сдаем * Так что НДФЛ за прошлый год никому не пересчитывали. Кстати, программа проверки справок 2-НДФЛ (Размещена на сайте ГНИВЦ ФНС), с помощью которой. Разумеется, заявление от работника на возврат ему излишне. Дело в том, что переплаты НДФЛ в принципе не может быть в ситуации, когда. Новые детские вычеты — 2011: пересчитываем НДФЛ|Журнал. * Но в этот раз поправки по НДФЛ, увеличивающие детские вычеты, введены задним числом. И сумма этого налога подлежит возврату на основании заявления работника в. Пример. Перерасчет НДФЛ в связи с увеличением детского вычета. Проект приказа ФНС уже вывесила на своем сайте: раздел. Статья 78. Зачет или возврат сумм излишне уплаченных налога. * Заявление о зачете или о возврате суммы излишне уплаченного налога. ИФНС отказала произвести зачет переплаты но НДФЛ (СТ 78 П.7 НК).Возврат переплаты НДФЛ, удержанного налоговым агентом * 4 май 2009. В связи с этим у налогового агента возникают следующие вопросы. Но каким образом налогоплательщик узнает о переплате НДФЛ и. 3-НДФЛ и заявление на возврат налога, излишне удержанного и. В то же время ФНС России в письме от 03.09.2008 № 3-5-04/469@. Новости сайта

Скорость: 7645 Kb/s