Рейтинг: 4.8/5.0 (1865 проголосовавших)

Рейтинг: 4.8/5.0 (1865 проголосовавших)Категория: Бланки/Образцы

Директор хочет компенсировать затраты на топливо при поездках на личном автомобиле. Дополнительной оплаты (амортизация и т.д.) ему не нужна (НДФЛ не хотим платить). Прочитала, что можно заключить договор безвозмездного пользования автомобилем (договор ссуды) и оформлять путевые листы, по которым списывать топливо. Есть ли тут подводные камни или можно смело пользоваться?

если ваш директор имеет 50% и более уставного капитала, то можно заключить договор безвозмездного пользования

Имеет. А если бы не имел, то почему нельзя? (Любопытно).

Имеет. А если бы не имел, то почему нельзя? (Любопытно).

такое у нас законодательство:pardon:

вот ссылка из ГК:

Глава 36. Безвозмездное пользование

Статья 689. Договор безвозмездного пользования

1. По договору безвозмездного пользования (договору ссуды) одна сторона (ссудодатель) обязуется передать или передает вещь в безвозмездное временное пользование другой стороне (ссудополучателю), а последняя обязуется вернуть ту же вещь в том состоянии, в каком она ее получила, с учетом нормального износа или в состоянии, обусловленном договором.

2. К договору безвозмездного пользования соответственно применяются правила, предусмотренные статьей 607, пунктом 1 и абзацем первым пункта 2 статьи 610, пунктами 1 и 3 статьи 615, пунктом 2 статьи 621, пунктами 1 и 3 статьи 623 настоящего Кодекса.

Статья 690. Ссудодатель

1. Право передачи вещи в безвозмездное пользование принадлежит ее собственнику и иным лицам, управомоченным на то законом или собственником.

2. Коммерческая организация не вправе передавать имущество в безвозмездное пользование лицу, являющемуся ее учредителем, участником, руководителем, членом ее органов управления или контроля.

У получателя возникает доход

Для целей настоящей главы имущество (работы, услуги) или имущественные права считаются полученными безвозмездно, если их получение не связано с возникновением у получателя обязанности передать имущество (имущественные права) передающему лицу (выполнить для передающего лица работы, оказать передающему лицу услуги). Об этом говорится в п. 2 ст. 248 НК РФ.

Согласно п. 8 ст. 250 НК РФ в состав внереализационных доходов включаются доходы в виде безвозмездно полученного имущества (работ, услуг) или имущественных прав (за исключением случаев, указанных в ст. 251 НК РФ). Подлежит ли применению данное положение при безвозмездном получении права пользования вещью? За ответом обратимся к арбитражной практике, а именно к п. 2 Информационного письма Президиума ВАС РФ N 98 <1>. В данном пункте приводится случай, который рассматривался одним из ФАС и суть которого сводится к следующему.

--------------------------------

<1> Информационное письмо от 22.12.2005 N 98 "Обзор практики разрешения арбитражными судами дел, связанных с применением отдельных положений главы 25 Налогового кодекса Российской Федерации".

Налоговая инспекция по результатам налоговой проверки увеличила внереализационные доходы организации на сумму экономической выгоды, полученной в связи с безвозмездным пользованием нежилыми офисными помещениями. Налоговый орган исходил из того, что налогоплательщик получил экономическую выгоду в сумме, не уплаченной за пользование помещениями, подлежащей учету в составе внереализационных доходов, перечень которых согласно абз. 2 ст. 250 НК РФ не является исчерпывающим. Руководствуясь ст. 41 НК РФ, налоговый орган исходил из возможности оценки дохода, получаемого при безвозмездном пользовании имуществом, и необходимости его определения в соответствии с требованиями п. 8 ст. 250 на основании обычно применяемых ставок арендной платы за пользование аналогичным имуществом.

Организация не согласилась с требованиями налоговиков, приведя довод о том, что, не оплачивая пользование имуществом, она при этом несла расходы на его содержание (оплачивала услуги по охране, энергоснабжению, теплоснабжению и т.п.) и поддержание в исправном состоянии, осуществляя по мере необходимости текущий ремонт. Несение указанных расходов, по мнению организации, не позволяет в данном случае квалифицировать возникшие отношения для целей налогообложения как отношения по безвозмездному пользованию с возникновением на стороне организации экономической выгоды.

Однако суд встал на сторону налоговиков, указав следующее. Несение обществом расходов на содержание имущества и поддержание его в исправном состоянии, включая осуществление текущего ремонта, являются исполнением обязательств ссудополучателя, предусмотренных ст. 695 ГК РФ. Выполнение данных обязанностей необходимо в процессе нормальной эксплуатации имущества и не свидетельствует о возмездности самого пользования, поскольку собственник данного имущества фактически не получает встречного предоставления за переданное заявителю право пользования помещениями. Кроме того, указанные расходы как отвечающие требованиям ст. 252 НК РФ были учтены обществом в составе расходов для целей налогообложения.

В итоге суд пришел к выводу: применение п. 8 ст. 250 НК РФ не ограничено только имущественными правами, представляющими собой требования к третьим лицам. Данное положение подлежит применению также и при безвозмездном получении права пользования вещью.

Как определить размер дохода?

Итак, у получателя имущества в безвозмездное пользование возникает внереализационный доход. Как определить его величину?

Дело в том, что согласно абз. 2 п. 8 ст. 250 НК РФ (в редакции, действующей до 2012 г.) при получении имущества (работ, услуг) безвозмездно оценка доходов осуществляется исходя из рыночных цен, определяемых с учетом положений ст. 40 НК РФ, но не ниже определяемой в соответствии с настоящей главой остаточной стоимости - по амортизируемому имуществу и не ниже затрат на производство (приобретение) - по иному имуществу (выполненным работам, оказанным услугам). Информация о ценах должна быть подтверждена налогоплательщиком - получателем имущества (работ, услуг) документально или путем проведения независимой оценки. Отметим, что в данной норме ни слова не говорится об имущественных правах.

Примечание. С 1 января 2012 г. положения ст. 40 НК РФ применяются исключительно к сделкам, доходы и (или) расходы по которым признаны в соответствии с гл. 25 НК РФ до 1 января 2012 г.

В п. 2 Информационного письма N 98 Президиум ВАС указал, что установленный указанной нормой принцип определения дохода при безвозмездном получении имущества, заключающийся в его оценке исходя из рыночных цен, определяемых с учетом положений ст. 40 НК РФ, подлежит применению и при оценке дохода, возникающего при безвозмездном получении имущественного права, в том числе права пользования вещью.

С 2012 г. в абз. 2 п. 8 ст. 250 НК РФ цифры "40" заменены цифрами "105.3", в остальном эта норма более никаких изменений не претерпела. В связи с этим предполагаем, что суды и в дальнейшем (по аналогии) будут придерживаться мнения, что при оценке дохода, возникающего при безвозмездном получении имущества, следует руководствоваться статьей, устанавливающей принципы определения цены товаров, работ или услуг для целей налогообложения. На сегодняшний день это ст. 105.3 НК РФ.

Поэтому КМК проще сделать договор аренды с минимальной ценой между вами (организацией) и директором (физ.лицо) и платить НДФЛ, если хочется возмещать расходы на топливо.

вы не валите все в одну кучу, у вас физ.лицо (учредитель более 50% УК) передает в безвозмездное пользование юр.лицу (организации) личное имущество, вам даже читать не надо про иностранные фирмы

Я провожу аналогию. Пункт 11 ст. 251 говорит именно о безвозмездно переданном имуществе, а не имущественных правах. Может я заблуждаюсь, но передача во временное пользование автомобиля считаю передачей именно имущественных прав, а не самого имущества. Короче, совсем запуталась :(

Можно по этой теме здесь посмотреть ещё http://e.glavbukh.ru/article.aspx?aid=200948

Выдержка из этой статьи:

А если компании предоставил в бесплатное пользование имущество учредитель, который имеет долю в бизнесе более половины? Ведь имущество, безвозмездно полученное от такого участника организации, не облагается налогом на прибыль. Данная льгота предусмотрена подпунктом 11 пункта 1 статьи 251 Налогового кодекса РФ. Это так, но речь в этой норме идет только об имуществе, а о безвозмездно приобретенных имущественных правах там, к сожалению, ничего не сказано. Поэтому даже если компания пользуется имуществом своего единственного учредителя, все равно придется посчитать налогооблагаемый доход. Это не раз подтверждали чиновники Минфина. Пример тому – письма от 15 июля 2009 г. № 03-03-06/1/470 и от 13 февраля 2009 г. № 03-03-06/1/69.

Спасибо всем огромное! Все-таки договор аренды.

Я провожу аналогию. Пункт 11 ст. 251 говорит именно о безвозмездно переданном имуществе, а не имущественных правах. Может я заблуждаюсь, но передача во временное пользование автомобиля считаю передачей именно имущественных прав, а не самого имущества. Короче, совсем запуталась :(

а вы внимательно читали мои ссылочки?

все зависит от условий договора, и если там прописано про ремонт и ГСМ, то все спокойно учитываете в расходах по прибыли

все зависит от условий договора, и если там прописано про ремонт и ГСМ, то все спокойно учитываете в расходах по прибыли

С этим полностью согласна. Вопрос в том, отражать или нет внереализационный доход за безвозмездное пользование имуществом. Получается, что нужно отражать, даже если ссудодатель - единственный учредитель.

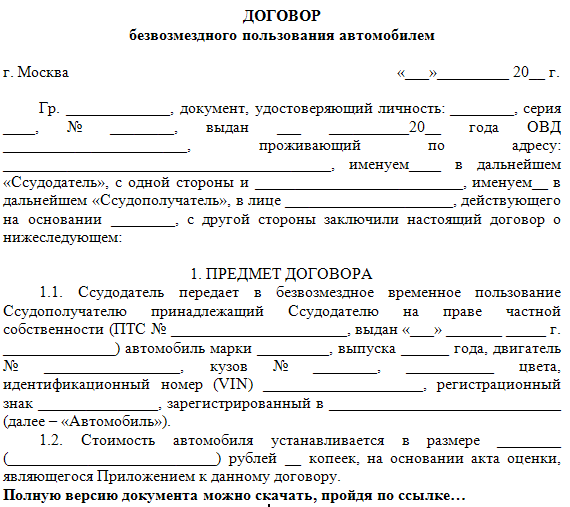

г. Москва «___»_________ 201_ г.

Гр. _____________, документ, удостоверяющий личность: ________, серия ____, N ________, выдан ___ __________20__ года ОВД _______________________, проживающий по адресу: ______________________, именуем____ в дальнейшем " Ссудодатель ", с одной стороны и __________________________, именуем__ в дальнейшем "Ссудополучатель", в лице _____________________, действующего на основании ________, с другой стороны заключили настоящий договор безвозмездного пользования автомобилем (далее - "Договор") о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА

1.1. Ссудодатель передает в безвозмездное временное пользование Ссудополучателю принадлежащий Ссудодателю на праве частной собственности (ПТС N ______________________, выдан "___"_______ _____ г. ______________) автомобиль марки _________, выпуска ______ года, двигатель N _________________, кузов N ________, ___________ цвета, идентификационный номер (VIN) ____________________, регистрационный знак _______________, зарегистрированный в ____________________________ (далее - "Автомобиль").

1.2. Стоимость автомобиля устанавливается в размере ________ (__________________) рублей __ копеек, на основании акта оценки, являющегося Приложением к данному договору.

1.3. Ссудодатель подтверждает, что указанный автомобиль не является предметом залога и не может быть отчужден по иным основаниям третьим лицам, в споре и под арестом не состоит.

2. УСЛОВИЯ ДОГОВОРА

2.1. Ссудодатель предоставляет автомобиль в исправном состоянии по акту приема-передачи, являющемуся неотъемлемой частью настоящего договора.

2.2. Автомобиль предоставляется в безвозмездное пользование со всеми его принадлежностями, инструментом и относящимися к нему документами (техническим паспортом и т.п.).

2.3. Ссудополучатель обязуется по истечении срока действия договора вернуть автомобиль в состоянии, соответствующем отраженному в акте приема-передачи, с учетом нормального износа.

2.4. Ссудополучатель обязуется поддерживать автомобиль в исправном состоянии, производить его текущий ремонт за свой счет, а также нести иные эксплуатационные расходы. Горюче-смазочные материалы, необходимые для работы автомобиля, приобретаются Ссудополучателем за счет собственных средств.

2.5. Ссудодателю предоставляется право использовать указанный автомобиль в личных целях с употреблением собственных горюче-смазочных материалов (бензин и т.п.).

2.6. При использовании автомобиля в соответствии с п. 2.5. договора пользования стороны обязаны передавать автомобиль друг другу в исправном состоянии. При приеме-передаче автомобиля стороны проверяют его техническое состояние, оговаривают имеющиеся неисправности с последующим их устранением в соответствии в разделом 4 настоящего договора безвозмездного пользования.

2.7. По соглашению сторон автомобиль оценен в ________ (_________________) рублей. Данная оценка учитывается при возмещении ущерба.

3. СРОК ДЕЙСТВИЯ ДОГОВОРА

3.1. Договор безвозмездного пользования заключен на срок с «___»_________ 201_ г. по «___»_________ 201_ г.

3.2. По истечении этого срока договор безвозмездного пользования может быть продлен сторонами по взаимному согласию на неопределенное время.

4. ОТВЕТСТВЕННОСТЬ СТОРОН

4.1. Ссудополучатель несет ответственность за сохранность автомобиля в рабочее время и в случае утраты или повреждения автомобиля в это время обязан возместить Ссудодателю причиненный ущерб либо предоставить равноценный автомобиль в течение _____ дней после его утраты или повреждения.

В случае задержки возмещения ущерба либо предоставления равноценного автомобиля в указанный срок Ссудополучатель уплачивает пеню в размере ___% от стоимости ущерба либо оценочной стоимости автомобиля.

4.2. При повреждении или утрате автомобиля при использовании в соответствии с п. 2.5 настоящего договора безвозмездного пользования Ссудодатель обязан устранить повреждения за свой счет или возместить Ссудополучателю причиненный убыток. Размер возмещения определяется соглашением сторон.

4.3. Если Ссудодатель не передает автомобиль Ссудополучателю, последний вправе потребовать расторжения настоящего договора и возмещения понесенного им реального ущерба.

4.4. Ссудодатель отвечает за недостатки автомобиля, которые он умышленно или по грубой неосторожности не оговорил при заключении договора.

При обнаружении таких недостатков ссудополучатель вправе по своему выбору потребовать от ссудодателя безвозмездного устранения недостатков автомобиля или возмещения своих расходов на устранение недостатков либо досрочного расторжения договора и возмещения понесенного им реального ущерба.

4.5. Ссудополучатель несет риск случайной гибели или случайного повреждения полученного в безвозмездное пользование автомобиля, если автомобиль был испорчен в связи с тем, что Ссудополучатель использовал его не в соответствии с договором безвозмездного пользования или назначением автомобиля либо передал его третьему лицу без согласия Ссудодателя. Ссудополучатель несет также риск случайной гибели или случайного повреждения автомобиля, если с учетом фактических обстоятельств мог предотвратить его гибель или порчу, пожертвовав своей вещью, но предпочел сохранить свою вещь.

5. ДОСРОЧНОЕ РАСТОРЖЕНИЕ ДОГОВОРА

5.1. Договор безвозмездного пользования может быть расторгнут по соглашению сторон.

5.2. Ссудодатель вправе потребовать досрочного расторжения договора безвозмездного пользования в случаях, когда Ссудополучатель:

- использует автомобиль не в соответствии с договором или назначением вещи;

- не выполняет обязанностей по поддержанию автомобиля в исправном состоянии или его содержанию;

Весь текст бланка договора безвозмездного пользования автомобилем в прикрепленном файле.

________________________, именуем__ далее "Ссудополучатель", в лице _______________, действующ___ на основании ______________, с одной стороны, и гр. _________________, именуем__ в дальнейшем "Ссудодатель", с другой стороны, заключили настоящий Договор о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА1.1. Ссудодатель передает в безвозмездное временное пользование Ссудополучателю принадлежащий Ссудодателю на праве собственности автомобиль марки _________, выпуска ______ года, двигатель N _______, кузов N ________, ___________ цвета, номерной знак ___________, Паспорт транспортного средства N ______, выдан "___"________ ___ г. ______________ (далее - "Автомобиль").

1.2. Стоимость автомобиля устанавливается в размере ___________________ на основании акта оценки, являющегося Приложением к данному Договору.

1.3. Ссудодатель подтверждает, что указанный автомобиль никому не обещан, не продан, не является предметом залога, в споре и под арестом не состоит.

2. ПРАВА И ОБЯЗАННОСТИ СТОРОН2.1. Ссудодатель обязуется:

2.1.1. Предоставить автомобиль в исправном состоянии по акту приема-передачи, являющемуся неотъемлемой частью настоящего Договора.

2.1.2. Передать Ссудополучателю вместе с Автомобилем его принадлежности, инструмент и относящиеся к нему документы (технический паспорт и т.п.).

2.2. Ссудополучатель обязуется:

2.2.1. По истечении срока действия Договора вернуть автомобиль в состоянии, соответствующем отраженному в акте приема-передачи, с учетом нормального износа.

2.2.2. Поддерживать автомобиль в исправном состоянии, производить его текущий ремонт за свой счет, а также нести иные эксплуатационные расходы. Горюче-смазочные материалы, необходимые для работы автомобиля, приобретаются Ссудополучателем за счет собственных средств.

3. СРОК ДЕЙСТВИЯ ДОГОВОРА3.1. Договор заключен на срок с "___"________ ___ г. по "___"________ ___ г.

По истечении этого срока Договор может быть продлен Сторонами по взаимному согласию на неопределенное время.

4. ОТВЕТСТВЕННОСТЬ СТОРОН4.1. Ссудополучатель несет ответственность за сохранность автомобиля в рабочее время и в случае утраты или повреждения автомобиля в это время обязан возместить Ссудодателю причиненный ущерб либо предоставить равноценный автомобиль в течение _____ дней после его утраты или повреждения.

В случае задержки возмещения ущерба либо предоставления равноценного автомобиля в указанный срок Ссудодатель вправе потребовать от Ссудополучателя уплаты неустойки в размере ___% от стоимости ущерба либо оценочной стоимости автомобиля (п. 1.2 настоящего Договора) за каждый день просрочки.

4.2. Если Ссудодатель не передает автомобиль Ссудополучателю, последний вправе потребовать расторжения настоящего Договора и возмещения понесенного им реального ущерба.

4.3. Ссудодатель отвечает за недостатки автомобиля, которые он умышленно или по грубой неосторожности не оговорил при заключении настоящего Договора.

При обнаружении таких недостатков Ссудополучатель вправе по своему выбору потребовать от Ссудодателя безвозмездного устранения недостатков автомобиля или возмещения своих расходов на устранение недостатков либо досрочного расторжения Договора и возмещения понесенного им реального ущерба.

4.4. Ссудополучатель несет риск случайной гибели или случайного повреждения полученного в безвозмездное пользование автомобиля, если автомобиль был испорчен в связи с тем, что Ссудополучатель использовал его не в соответствии с настоящим Договором или назначением автомобиля либо передал его третьему лицу без согласия Ссудодателя. Ссудополучатель несет также риск случайной гибели или случайного повреждения автомобиля, если с учетом фактических обстоятельств мог предотвратить его гибель или порчу, пожертвовав своей вещью, но предпочел сохранить свою вещь.

5. ДОСРОЧНОЕ РАСТОРЖЕНИЕ ДОГОВОРА5.1. Договор может быть расторгнут по соглашению Сторон.

5.2. Ссудодатель вправе потребовать досрочного расторжения настоящего Договора в случаях, когда Ссудополучатель:

- использует автомобиль не в соответствии с Договором или его назначением;

- не выполняет обязанностей по поддержанию автомобиля в исправном состоянии или его содержанию;

- существенно ухудшает состояние автомобиля;

- без согласия ссудодателя передал автомобиль третьему лицу.

5.3. Ссудополучатель вправе требовать досрочного расторжения Договора:

- при обнаружении недостатков, делающих нормальное использование автомобиля невозможным или обременительным, о наличии которых он не знал и не мог знать в момент заключения Договора;

- если в силу обстоятельств, за которые он не отвечает, автомобиль окажется в состоянии, непригодном для использования;

- если при заключении Договора ссудодатель не предупредил его о правах третьих лиц на автомобиль;

- при неисполнении Ссудодателем обязанности передать автомобиль либо его принадлежности и относящиеся к нему документы.

6. ДРУГИЕ УСЛОВИЯ6.1. Во всем остальном, что не урегулировано настоящим Договором, Стороны руководствуются действующим законодательством Российской Федерации.

6.2. Договор составлен в двух экземплярах, имеющих равную юридическую силу.

7. АДРЕСА И РЕКВИЗИТЫ СТОРОН<*> См. Информационное письмо Президиума ВАС РФ от 22.12.2005 N 98 (п. 2 Обзора практики разрешения арбитражными судами дел, связанных с применением отдельных положений главы 25 Налогового кодекса Российской Федерации).

Само понятие договора безвозмездного пользования автомобилем говорит о том, что сделка является бесплатной передачей во временное пользование автомобиля, иному лицу. Это является основным критерием, отличающий данный вид договора, от договора аренды автомобиля, на основании которого безвозмездное пользование невозможно, и влечет за собой материальные затраты (плата за аренду).

Заключается договор владельцем транспортного средства с иным лицом (физическим, юридическим). На основании ст. 689 ГК РФ лицо получающее автомобиль не должно ничего платить стороне, его передающей, но лицо, которое получило автомобиль, обязано вернуть его в таком же состоянии, с учетом нормального износа, или ином состоянии обговоренным в договоре.

В случаях заключения договора безвозмездного пользования между лицами (физическими, юридическими), согласно ст. 695 ГК РФ, транспортное средство, переданное в пользование лицу, обязано им поддерживаться в технически исправном состоянии, оплачиваться расходы на содержание, ремонт.

Рассмотрим стандартные пункты бланка договора безвозмездного пользования автомобилем:

1. Реквизиты участников договора.

При составлении договора гражданами, указываются фамилии, имена, отчества участников сделки. При участии юридического лица, при составлении договора безвозмездного пользования автомобилем, прописывается полное наименование организации, паспортные данные лица, представляющего организацию, его должность, данные документа, уполномочивающие ставить подпись.

Приводятся идентифицирующие признаки ТС (марка, модель, гос. номер). К договору, прилагается акт, с подробным описанием автомобиля (оборудование, находящееся в ТС, номерные части машины, техническое состояние, пробег).

Делается запись о документе, на основании которого передающее лицо владеет ТС, с указанием всех реквизитов предоставленных документов.

Следующим подпунктом прописываются отсутствие или наличие третьих лиц, которые могут претендовать на имущество.

И последним подпунктом вносится запись о цели использования транспортного средства (например: служебные командировки, перевозка грузов и т.п.).

3. Стоимость передаваемого автомобиля.

Если договор безвозмездного пользования автомобилем заключается между юридическими лицами, предприятие может представить справку о балансовой стоимости ТС (с учетом амортизации).

Если хозяином ТС является физическое лицо, оценить автомобиль можно следующими способами:

4. Ответственность участников сделки.

Описывается срок передачи ТС, ответственность за риски которые могут возникнуть при эксплуатировании ТС (повреждения, полного уничтожения ТС), возмещение расходов в случае возникновения данных рисков (считаются на основании оценки автомобиля), вносится пункт об ответственности за возможный причиненный вред другим лицам, новым владельцем автомобиля.

5. Затраты на содержание и использование имущества.

Хотя ГК РФ и прописывает положения по затратам на имущество находящимся в безвозмездном пользовании, есть возможность более детального обозначения части обязанностей возложенных на лицо, принимающее автомобиль (расходы на ГСМ, мойку, тех. обслуживание ТС, замена резины и т.п.).

6. Обязанности участников сделки.

Со стороны владельца автомобиля – срок передачи ТС, в состоянии, описанном в договоре, передача документов на авто. Со стороны лица, принимающего ТС – вносим данные о поддержании ТС в технически исправном состоянии, проведения ремонта, не препятствию в проверке исправности и тех. состояния автомобиля собственником, описания действий на момент истечения срока договора.

7. Срок действия и основания для досрочного расторжения сделки.

В графе делается запись о сроке, на который было передано имущество. По пунктам расписываются действия, которые могут повлечь досрочное расторжение договора.

Вносятся дополнительные данные, которые участники сделки считают нужными прописать в договоре (порядок и решение возможных споров, внесение изменений, иные положения, не перечисленные ранее в договоре).

Заключение договора безвозмездного пользования автомобилем между юридическими лицами, не противоречит Закону, если предприятие, передающее в пользование транспортное средство, не является учредителем или участником предприятия, которое получает в пользование автомобиль.

Во многих случаях, при совершении сделки, письменная форма не нужна. Стороны сделки руководствуются гл. 9 ГК РФ, которая подробно расписывает условия сделок. Но если одна из сторон, участвующих в сделке, является юридическое лицо, то составление письменной формы обязательно.

Также обязательная письменная форма между гражданами, если заключается сделка на сумму более десяти тысяч рублей, а в некоторых случаях, которые предусмотрены законодательством, независимо от суммы (ст. 161 ГК РФ).

Передача в пользование автомобиля с экипажем

Передача ТС с экипажем подразумевает передачу автомобиля в пользование иному лицу, при условии оказания хозяином автомобиля дополнительных услуг в виде управления и обслуживания ТС.

Разница между договором безвозмездного пользования автомобилем с экипажем и без него существенная, и в большинстве случаев касается ответственности за погашение материального ущерба, если таковой возникает в процессе эксплуатации ТС. При передаче автомобиля с экипажем, материальный ущерб возмещается собственником ТС.

Во взаимоотношениях между физическими лицами наиболее распространен договор без экипажа, а договор безвозмездного пользования автомобилем ИП в большинстве случаев заключается с экипажем, так как их коммерческая деятельность, направлена, прежде всего, на получение прибыли.

Что лучше оформить для минимизации налогов и удобства юридического и физического лиц договор безвозмездного пользования (договор ссуды) или аренду автомобиля у физического лица?

В Вашем случае могут быть использованы, по крайней мере, три варианта оформления операций по использованию автомобиля в управленческих целях:

- аренда

- безвозмездное пользование

- компенсация за использование личного имущества

Выражая свое личное мнение, рекомендую заключить договор аренды (естественно без экипажа). Обоснование привожу ниже.

Аренда автомобиля у физического лица.

Как следует из вопроса, организация арендует легковой автомобиль без экипажа у физического лица - директора фирмы для служебных целей.

Доходы физических лиц, полученные от сдачи в аренду или иного использования имущества, признаются объектом налогообложения и подлежат обложению налогом на доходы физических лиц по налоговой ставке 13 процентов, установленной п. 1 ст. 224 Кодекса, вне зависимости от вида договора аренды.

Гражданский кодекс Российской Федерации не предусматривает никаких ограничений по кругу лиц, имеющих право заключать договоры аренды транспортных средств.

Налоговым кодексом Российской Федерации также не предусмотрены такие ограничения.

Обязанность по удержанию и уплате исчисленного налога на доходы физических лиц возлагается на организацию, являющуюся источником выплаты доходов по договору аренды транспортного средства, признаваемую в соответствии с п. 1 ст. 226 Кодекса налоговым агентом. (МФ РФ письмо от 29.05.07.№03-04-06-01/164)

Согласно ст. ст. 642, 644 - 646 Гражданского кодекса по договору аренды транспортного средства без экипажа арендодатель предоставляет арендатору транспортное средство за плату во временное владение и пользование без оказания услуг по управлению им и его технической эксплуатации.

В ст. 644 ГК РФ определено, что арендатор в течение всего срока договора аренды транспортного средства без экипажа обязан поддерживать надлежащее состояние арендованного транспортного средства, включая осуществление текущего и капитального ремонта.

Согласно ст. 646 ГК РФ, если иное не предусмотрено договором аренды транспортного средства без экипажа, арендатор несет расходы на содержание арендованного транспортного средства, его страхование, включая страхование своей ответственности, а также расходы, возникающие в связи с его эксплуатацией.

Арендатор своими силами и средствами осуществляет управление арендованным транспортным средством и его эксплуатацию, как коммерческую, так и техническую.

Следовательно, управление и эксплуатационно-техническое обслуживание транспортного средства могут осуществляться непосредственно самим арендатором либо путем привлечения соответствующих работников, которые в этом случае будут состоять в трудовых или договорных (гражданско-правовых) отношениях с арендатором.

Арендная плата по договору аренды транспортного средства без экипажа относится к прочим расходам, связанным с производством и реализацией товаров, работ или услуг, согласно пп. 10 п. 1 ст. 264 Налогового кодекса Российской Федерации.

Затраты организации, произведенные по договору аренды транспортного средства, заключенному с физическим лицом, в том числе затраты на приобретение топлива (ГСМ) для обеспечения работы данного автомобиля исходя из фактического пробега автомобиля (с учетом фактического расхода топлива (ГСМ) в производственных целях и стоимости его приобретения), а также затраты на приобретение запасных частей могут быть учтены при исчислении налоговой базы по налогу на прибыль при условии их соответствия критериям, предусмотренным п. 1 ст. 252 Кодекса. (МФ РФ письмо от 29.11.2006.№03-03-04/1/806,письмо УФНС по г. Москве от 19.12.2007г.№20-12/12/1663)

Безвозмездное получение в пользование имущества - автомобиля.

Согласно п. 8 ст. 250 НК РФ внереализационным доходом признается безвозмездное получение имущества (работ, услуг) или имущественных прав. О том, что это правило распространяется на случаи безвозмездного получения в пользование имущества, в НК РФ прямо не сказано.

По данному вопросу существует две точки зрения.

Официальная позиция заключается в том, что при получении имущества в безвозмездное пользование у налогоплательщика возникает внереализационный доход. Эта же позиция выражена в судебной практике и работах авторов.

В то же время есть примеры судебных решений, согласно которым при безвозмездном получении имущества в пользование внереализационного дохода не возникает. Безвозмездной услугой эту операцию признать нельзя: безвозмездной передачи в смысле п. 2 ст. 248 НК РФ в этом случае нет, поскольку имущество подлежит возврату. Эта позиция подтверждается также авторскими консультациями.

Позиция 1. При безвозмездном получении в пользование имущества возникает внереализационный доход

Письмо Минфина России от 04.02.2008 N 03-03-06/1/77

В документе указано, что имущество, полученное в безвозмездное пользование, включается в состав внереализационных доходов в виде безвозмездно полученного права пользования имуществом независимо от того, является пользование срочным или бессрочным.

Письмо Минфина России от 17.02.2006 N 03-03-04/1/125

Финансовое ведомство указывает, что безвозмездное предоставление автомобиля в пользование является безвозмездной передачей имущественных прав. Доход в виде безвозмездно полученного права пользования имуществом, определяемый исходя из рыночных цен на аренду идентичного имущества, включается во внереализационные доходы.

Письмо Минфина России от 13.04.2007 N 03-03-06/4/47

В документе разъясняется, что предоставление имущества в безвозмездное пользование признается имущественным правом. Порядок оценки доходов, связанных с безвозмездным получением имущественных прав, НК РФ не установлен. Минфин России предлагает определять размер этого дохода по аналогии с порядком определения рыночных цен на товары, работы, услуги.

Аналогичные выводы содержит:

Письмо Минфина России от 17.10.2005 N 03-03-04/4/63

Письмо Минфина России от 08.08.2007 N 03-03-06/1/545

Финансовое ведомство разъясняет, что при получении имущества в безвозмездное пользование у налогоплательщика возникает внереализационный доход. Размер дохода устанавливается исходя из рыночных цен, определяемых с учетом положений ст. 40 НК РФ.

Аналогичные выводы содержит:

Письмо Минфина России от 07.05.2007 N 03-03-06/4/54

Письмо Минфина России от 30.03.2007 N 03-03-06/4/33

Письмо Минфина России от 06.06.2006 N 03-03-04/4/100

Письмо Минфина России от 19.04.2006 N 03-03-04/1/359

Письмо УФНС России по г. Москве от 09.01.2008 N 18-11/000184@

Письмо УФНС России по г. Москве от 20.08.2007 N 20-05/078880.1

Информационное письмо Президиума ВАС РФ от 22.12.2005 N 98 "Обзор практики разрешения арбитражными судами дел, связанных с применением отдельных положений главы 25 Налогового кодекса Российской Федерации" (п. 2)

Суд указал, что при безвозмездном получении права пользования вещью возникает внереализационный доход на основании п. 8 ст. 250 НК РФ, размер которого определяется по принципам ст. 40 НК РФ.

Постановление ФАС Северо-Западного округа от 07.03.2006 по делу N А56-42032/04

Суд указал, что при получении автомобиля в безвозмездное пользование (безвозмездное получение права пользоваться автомобилем) налогоплательщик получает экономическую выгоду в сумме, не уплаченной за пользование автомобилем. Данная сумма подлежит включению во внереализационные доходы, размер которых определяется по правилам ст. 40 НК РФ.

Позиция 2. При безвозмездном получении в пользование имущества не возникает внереализационного дохода

Постановление ФАС Центрального округа от 02.09.2004 N А64-660/04-16

Суд указал, что безвозмездное получение в пользование автомобилей и помещения не является безвозмездной услугой, поэтому положения п. 8 ст. 250 НК РФ неприменимы. Внереализационного дохода у налогоплательщика в этой ситуации не возникает.

Постановление ФАС Поволжского округа от 17.02.2005 N А65-11335/2004-СА1-32

Суд указал, что имущество, которое получено в пользование безвозмездно, но подлежит возврату по условиям договора, не может быть отнесено к внереализационным доходам.

Статья: Комментарий к Письму Минфина России от 08.08.2007 N 03-03-06/1/545 ("Консультант", 2007, N 20)

Автор разъясняет, что при получении имущества в безвозмездное пользование внереализационного дохода не возникает. Такое имущество не может считаться безвозмездно полученным (п. 2 ст. 248 НК РФ), так как подлежит возврату.

Компенсационные выплаты за использование личного имущества в служебных целях.

Постановлением Правительства РФ от 08.02.2002 N 92 утверждены нормы расходов организации на выплату компенсации за использование для служебных поездок личных легковых автомобилей и мотоциклов, в пределах которых при определении налоговой базы по налогу на прибыль организаций такие расходы относятся к прочим расходам, связанным с производством и реализацией.

Таким образом, ежемесячная денежная компенсация за использование личного транспорта, выплачиваемая работнику организации в пределах норм, утвержденных Постановлением Правительства РФ от 08.02.2002 N 92, не подлежит обложению налогом на доходы физических лиц.

Сумма компенсации, превышающая установленные действующим законодательством нормы, подлежит налогообложению НДФЛ в общеустановленном порядке (письмо УФНС по г. Москве от05.03.2008г.№28-11/021762). Для получения компенсации за использование личного транспорта работники представляют в бухгалтерию организации копию технического паспорта личного автомобиля, заверенную в установленном порядке, и ведут учет служебных поездок в путевых листах.

Нередко работники с согласия или ведома работодателя используют в служебных целях личное имущество, например, автомобиль и телефон. В таком случае работодатель должен выплатить компенсацию за использование имущества, а так же возместить работнику произведенные расходы (ст. 188 ТК РФ).

По общему правилу указанные выплаты НДФЛ не облагаются (абз. 9 п. 3 ст. 217 НК РФ).

По мнению контролирующих органов, в случае использования личного автомобиля не облагается НДФЛ сумма компенсации, выплачиваемая работнику в пределах норм, утвержденных Постановлением Правительства РФ от 08.02.2002 N 92. Размер компенсации, превышающий такие нормы, подлежит обложению НДФЛ в установленном порядке (Письма Минфина России от 26.03.2007 N 03-04-06-01/84, от 01.06.2007 N 03-04-06-01/171, от 24.12.2007 N 03-11-04/3/513, УФНС России по г. Москве от 21.01.2008 N 28-11/4115, от 28.08.2007 N 28-17/1269).

Да, можно.Заключив в простой письменной форме договор безвозмездного пользования.

Статья 689 ГК РФ. Договор безвозмездного пользования

1. По договору безвозмездного пользования (договору ссуды) одна сторона (ссудодатель) обязуется передать или передает вещь в безвозмездное временное пользование другой стороне (ссудополучателю), а последняя обязуется вернуть ту же вещь в том состоянии, в каком она ее получила, с учетом нормального износа или в состоянии, обусловленном договором.

2. К договору безвозмездного пользования соответственно применяются правила, предусмотренные статьей 607, пунктом 1 и абзацем первым пункта 2 статьи 610, пунктами 1 и 3 статьи 615, пунктом 2 статьи 621, пунктами 1 и 3 статьи 623 настоящего Кодекса.3. К договору безвозмездного пользования (ссуды) объектом культурного наследия применяются также правила, предусмотренные статьей 609 настоящего Кодекса.(п. 3 введен Федеральным законом от 22.10.2014 N 315-ФЗ)

Единственное ограничение, но к Вам не относится:

Статья 690 ГК РФ. Ссудодатель

2. Коммерческая организация не вправе передавать имущество в безвозмездное пользование лицу, являющемуся ее учредителем, участником, руководителем, членом ее органов управления или контроля.

Статья 690. Ссудодатель

1. Право передачи вещи в безвозмездное пользование принадлежит ее собственнику и иным лицам, управомоченным на то законом или собственником.

Статья 691. Предоставление вещи в безвозмездное пользование

1. Ссудодатель обязан предоставить вещь в состоянии, соответствующем условиям договора безвозмездного пользования и ее назначению.

2. Вещь предоставляется в безвозмездное пользование со всеми ее принадлежностями и относящимися к ней документами (инструкцией по использованию, техническим паспортом и т.п.), если иное не предусмотрено договором.Если такие принадлежности и документы переданы не были, однако без них вещь не может быть использована по назначению либо ее использование в значительной степени утрачивает ценность для ссудополучателя, последний вправе потребовать предоставления ему таких принадлежностей и документов либо расторжения договора и возмещения понесенного им реального ущерба.

04 Февраля 2015, 09:59

Есть вопрос к юристу?

Наталья, добрый день.

Конечно, Вы можете передать авто юр. лицу, оформив договор безвозмездного пользования.

Статья 689. Договор безвозмездного пользования

ГАРАНТ:

См. комментарии к статье 689 ГК РФ

1. По договору безвозмездного пользования

(договору ссуды) одна сторона (ссудодатель) обязуется передать или

передает вещь в безвозмездное временное пользование другой стороне

(ссудополучателю), а последняя обязуется вернуть ту же вещь в том

состоянии, в каком она ее получила, с учетом нормального износа или в

состоянии, обусловленном договором.

В подтверждение моих слов еще информация по ссылке, там про недвижимость, но суть такая же.

Согласно п. 1 ст. 1, ст. 421 ГК РФ граждане и юридические лица свободны в заключении договора.

По

договору безвозмездного пользования (договору ссуды) в соответствии с

п. 1 ст. 689 ГК РФ одна сторона (ссудодатель) обязуется передать или

передает вещь в безвозмездное временное пользование другой стороне

(ссудополучателю), а последняя обязуется вернуть ту же вещь в том

состоянии, в каком она ее получила, с учетом нормального износа или в

состоянии, обусловленном договором.

При этом гл. 36 ГК РФ не

ограничен круг лиц, которые имеют право заключать договор ссуды в

качестве ссудополучателя. В п. 2 ст. 690 ГК РФ ряд ограничений

установлен только для ссудодателя — коммерческой организации.

Таким

образом, физическое лицо вправе передать нежилое помещение в

безвозмездное пользование юридическому лицу на основании договора ссуды.

04 Февраля 2015, 10:01

Добрый день, Наталья! Да, физическое лицо имеет на это право. Для этого необходимо заключить договор безвозмездного пользования, согласно ст. 689 Гк РФ, а так же подписать акт приёма-передачи транспортного средства.

04 Февраля 2015, 10:02

Безвозмездно передать транспортное средство можно двумя способами: через договор дарения или договор безвозмездного пользования.

Статья 572 ГК РФ. Договор дарения

1. По договору дарения одна сторона (даритель) безвозмездно передает или обязуется передать другой стороне (одаряемому) вещь в собственность либо имущественное право (требование) к себе или к третьему лицу либо освобождает или обязуется освободить ее от имущественной обязанности перед собой или перед третьим лицом.

Статья 689 ГК РФ. Договор безвозмездного пользования

1. По договору безвозмездного пользования (договору ссуды) одна сторона (ссудодатель) обязуется передать или передает вещь в безвозмездное временное пользование другой стороне (ссудополучателю), а последняя обязуется вернуть ту же вещь в том состоянии, в каком она ее получила, с учетом нормального износа или в состоянии, обусловленном договором.

04 Февраля 2015, 10:05

Город не указан

В зависимости от того, хотите ли вы передать имущество в собственность или пользование юридическому лицу возможны либо дарение (ст.572 ГК)

По договору дарения одна сторона (даритель) безвозмездно передает или обязуется передать другой стороне (одаряемому) вещь в собственность либо имущественное право (требование) к себе или к третьему лицу либо освобождает или обязуется освободить ее от имущественной обязанности перед собой или перед третьим лицом.

Либо договор безвозмездного пользования ст.689 ГК

По договору безвозмездного пользования (договору ссуды) одна сторона (ссудодатель) обязуется передать или передает вещь в безвозмездное временное пользование другой стороне (ссудополучателю), а последняя обязуется вернуть ту же вещь в том состоянии, в каком она ее получила, с учетом нормального износа или в состоянии, обусловленном договором.

04 Февраля 2015, 10:06

Вы ещё должны иметь ввиду, что так как к договору безвозмездного пользования применяются правила, предусмотренные ГК РФ для договора аренды, то безвозмездная передача в пользование имущества облагается НДС — если конечно юридическое лицо является плательщиком данного налога.

04 Февраля 2015, 10:07

Также хотелось бы отметить, что и при дарении, и при договоре безвозмездного пользования для юридического лица это будут сделки, подлежащие налогообложению, поскольку полученный автомобиль (либо право пользования им безвозмездно) образуют для юридического лица доход. Поэтому в договоре лучше всего прописать стоимость автомобиля (при дарении), чтобы впоследствии у налоговых органов не возникло желания проверить сумму отраженного юридическим лицом дохода и истолковать этот доход по своему усмотрению.

04 Февраля 2015, 10:17

Добрый день. Интересует следующий вопрос. Имеет ли право физ лицо передать безвозмездно автомобиль юр. лицу? Что для этого нужно?

Да имеет право, при этом может передать как в собственность

Статья 572. Договор дарения

1. По договору дарения одна сторона (даритель) безвозмездно передает или обязуется передать другой стороне (одаряемому) вещь в собственность либо имущественное право (требование) к себе или к третьему лицу либо освобождает или обязуется освободить ее от имущественной обязанности перед собой или перед третьим лицом.При наличии встречной передачи вещи или права либо встречного обязательства договор не признается дарением. К такому договору применяются правила, предусмотренные пунктом 2 статьи 170 настоящего Кодекса.

2. Обещание безвозмездно передать кому-либо вещь или имущественное право либо освободить кого-либо от имущественной обязанности (обещание дарения) признается договором дарения и связывает обещавшего, если обещание сделано в надлежащей форме (пункт 2 статьи 574) и содержит ясно выраженное намерение совершить в будущем безвозмездную передачу вещи или права конкретному лицу либо освободить его от имущественной обязанности.Обещание подарить все свое имущество или часть всего своего имущества без указания на конкретный предмет дарения в виде вещи, права или освобождения от обязанности ничтожно.

3. Договор, предусматривающий передачу дара одаряемому после смерти дарителя, ничтожен.

К такого рода дарению применяются правила гражданского законодательства о наследовании.

так и в пользование

Статья 689. Договор безвозмездного пользования

1. По договору безвозмездного пользования (договору ссуды) одна сторона (ссудодатель) обязуется передать или передает вещь в безвозмездное временное пользование другой стороне (ссудополучателю), а последняя обязуется вернуть ту же вещь в том состоянии, в каком она ее получила, с учетом нормального износа или в состоянии, обусловленном договором.

2. К договору безвозмездного пользования соответственно применяются правила, предусмотренные статьей 607, пунктом 1 и абзацем первым пункта 2 статьи 610, пунктами 1 и 3 статьи 615, пунктом 2 статьи 621, пунктами 1 и 3 статьи 623 настоящего Кодекса.

3. К договору безвозмездного пользования (ссуды) объектом культурного наследия применяются также правила, предусмотренные статьей 609 настоящего Кодекса.

При этом, как правильно заметили коллеги, у юридического лица возникает обязанность уплаты налогов по данным сделкам -

дарение влечет за собой прямой доход юрлица в виде приобретения права собственности по безвозмездной сделке, а при безвозмездной сделке — внереализационный доход

04 Февраля 2015, 10:32

Город не указан

Помимо того, договор о безвозмездном пользовании и дарении подлежат государственной регистрации.

Статья 223 ГК РФ гласит, что право собственности у приобретателя вещи по договору возникает с момента её передачи, если иное не предусмотрено законом. В случаях когда отчуждение подлежит государственной регистрации, право собственности у приобретателя возникает с момента такой регистрации.

Постановление Правительства № 938 от 12.08.1994 г. О государственной регистрации автомототранспортных средств и других видов самоходной техники на территории РФ и Приказу МВД РФ №59 от 27.01.2003 г. О порядке регистрации транспортных средств .регулирует порядок регистрации и допуска транспортных средств к дорожному движению и не предъявляет требования к предварительному снятию с учёта автомобиля.

Кроме того, юридическое лицо, передающие по договору дарения имущество (выполняющее работы или оказывающее услуги) будет признаваться налогоплательщиком налога на добавленную стоимость (НДС), поскольку согласно пп. 1 п. 1 статьи 146 НК передача права собственности на товары, результатов выполненных работ, оказание услуг на безвозмездной основе признается реализацией товаров (работ, услуг), которая признается объектом налогообложения НДС. То есть вам необходимо будет еще уплатить НДС.

04 Февраля 2015, 10:35

![]()

Заключите договор безвозмездного пользоватия тс в простой письменной форме.

Статья 689 ГК РФ. Договор безвозмездного пользования

1. По договору безвозмездного пользования (договору ссуды) одна сторона (ссудодатель) обязуется передать или передает вещь в безвозмездное временное пользование другой стороне (ссудополучателю), а последняя обязуется вернуть ту же вещь в том состоянии, в каком она ее получила, с учетом нормального износа или в состоянии, обусловленном договором.

2. К договору безвозмездного пользования соответственно применяются правила, предусмотренные статьей 607, пунктом 1 и абзацем первым пункта 2 статьи 610, пунктами 1 и 3 статьи 615, пунктом 2 статьи 621, пунктами 1 и 3 статьи 623 настоящего Кодекса.3. К договору безвозмездного пользования (ссуды) объектом культурного наследия применяются также правила, предусмотренные статьей 609 настоящего Кодекса.

при необходимости можно заверить его нотариально, или можно составить в присутствии 2 свиделей, во избежание в дальнейшем неприятностей

04 Февраля 2015, 10:55

Город не указан

Да, передать автомобиль безвозмездно физическое лицо имеет полное право. для этого необходимо заключить договор дарения либо договор безвозмездного пользования. В соответствии с законодательством, один от другого отличается тем, что договор дарения меняет собственника передаваемого имущества. то есть фактически происходит отчуждение и передача собственности другому лицу. В свою очередь, договор безвозмездного пользованияне порождает переход права собственности.

При заключении договора на безвозмездное пользование транспортным средством следует конкретизировать объект, то есть тщательно прописать его реквизиты. В договоре следует подробнейшим образом прописать состояние передаваемого объекта, все его технические и прочие характеристики. Те же самые показатели следует перенести в акт приемки-передачи объекта. Эти данные понадобятся сторонам при возврате имущества, чтобы проверить возможные недостатки от ненадлежащей эксплуатации и определить сумму ущерба, которую должен возместить получатель имущества.

04 Февраля 2015, 11:21

То есть вам необходимо будет еще уплатить НДС.

Рассказова Елена Викторовна

НДС Вам, как физическому лицу, платить не придется, поскольку физические лица не являются плательщиками НДС согласно п. 1 ст. 143 НК РФ.

04 Февраля 2015, 11:49

Кроме того, юридическое лицо, передающие по договору дарения имущество

Рассказова Елена Викторовна

имущество предает физлицо, а не юрлицо